Рейтинг: 4.2/5.0 (1925 проголосовавших)

Рейтинг: 4.2/5.0 (1925 проголосовавших)Категория: Бланки/Образцы

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Пенсионный фонд утвердил формы персонифицированной отчетности

Пенсионный фонд утвердил формы персонифицированной отчетности

Если ваша компания - комиссионер или агент, действующий от своего имени (посредник), который покупает товары для комитента (принципала), то независимо от применяемого режима налогообложения (ОСН или УСН) вы должны:

1) направлять комитенту (принципалу) заверенные вами копии счетов-фактур, которые выставил вам продавец товаров пп. "а" п. 15 Правил ведения журнала учета счетов-фактур ;

2) выставлять комитенту (принципалу) счета-фактуры на приобретенные товары и перечисленный продавцу аванс Письма Минфина от 01.07.2013 N 03-07-14/25028. от 08.12.2010 N 03-07-09/53 ;

3) вести журнал учета счетов-фактур п. 3.1 ст. 169 НК РФ, пп. "а" п. 7 Правил ведения журнала учета счетов-фактур .

Особенности составления счетов-фактур. В выставляемых комитенту (принципалу) счетах-фактурах вы указываете:

- в строке 1 - дату выписки счета-фактуры продавцом и номер в соответствии с вашей нумерацией счетов-фактур пп. "а" п. 1 Правил заполнения счета-фактуры, Письмо Минфина от 18.11.2015 N 03-07-11/66733 ;

- в строке 5 - реквизиты платежек на перечисление денег от комитента (принципала) вам и от вас продавцу (если вы еще не рассчитались с продавцом - только платежки комитента (принципала)) пп. "з" п. 1 Правил заполнения счета-фактуры ;

- в остальных строках - данные, приведенные в счете-фактуре продавца.

В графах счета-фактуры вы указываете:

- если все указанные в счете-фактуре продавца товары приобретены для одного комитента (принципала) - данные, приведенные в счете-фактуре продавца;

- если указанные в счете-фактуре продавца товары приобретены для нескольких комитентов (принципалов) - наименования, количество, цену и стоимость только тех товаров, которые приобретены для конкретного комитента (принципала), а также относящийся к ним НДС Письмо Минфина от 14.03.2014 N 03-07-15/11221 .

Данные из счетов-фактур продавцов, датированных одним числом, можно указать в одном сводном счете-фактуре .

Регистрация счетов-фактур. Счета-фактуры, полученные от продавца, вы регистрируете в ч. 2 журнала учета счетов-фактур так:

Номер графы ч. 2 журнала учета

Что надо указать при регистрации счета-фактуры, полученного от продавца п. 11 Правил ведения журнала учета

Даже если ваша компания применяет ОСН, вы не регистрируете:

- счета-фактуры, полученные от продавца товаров (работ, услуг), - в книге покупок пп. "г" п. 19 Правил ведения книги покупок ;

- счета-фактуры, выставленные комитенту (принципалу), - в книге продаж п. 3 Правил ведения книги продаж .

Представление данных о выставленных и полученных счетах-фактурах в ИФНС. Вы должны представить в ИФНС журнал учета счетов-фактур за квартал, в котором вы как посредник получали или выставляли (перевыставляли) счета-фактуры, если одновременно выполняются два условия п. 5.2 ст. 174 НК РФ :

1) ваша организация сама не является плательщиком НДС (например, потому, что применяет УСН) или получила освобождение от исполнения обязанностей плательщика НДС;

2) ваша организация не признается налоговым агентом по НДС по любому основанию .

Журнал учета счетов-фактур за квартал, в котором вы выставляли (перевыставляли) или получали счета-фактуры в качестве посредника, надо представить в ИФНС в электронной форме не позднее 20-го числа месяца, следующего за этим кварталом п. 5.2 ст. 174 НК РФ .

Если вы не обязаны представлять в ИФНС журнал учета счетов-фактур, вы должны отразить сведения из него в разд. 10 и 11 декларации по НДС п. 5.1 ст. 174 НК РФ, п. п. 49. 50 Порядка заполнения декларации по НДС .

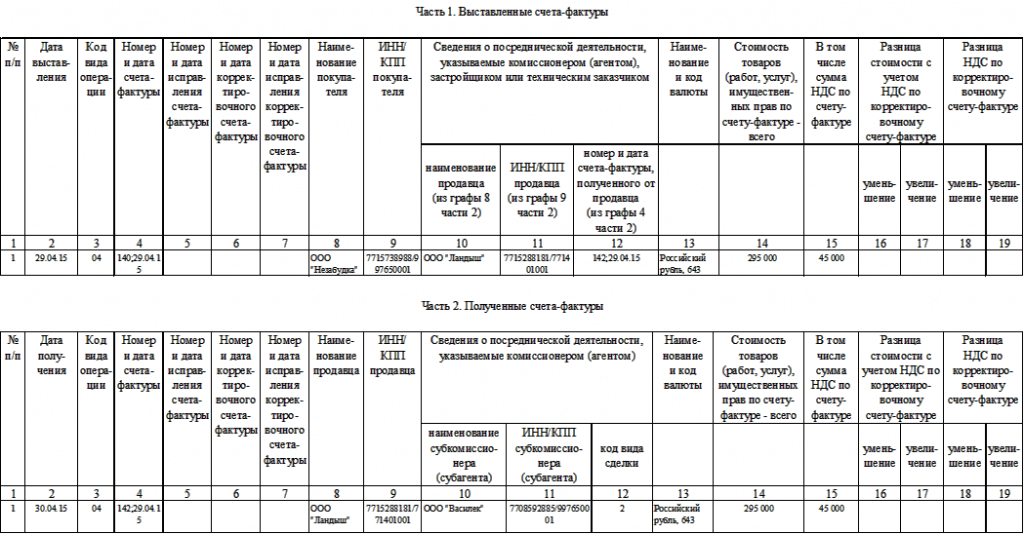

Образец заполнения счета-фактуры агентом, приобретающим товары для принципала от своего имени (агент - ООО "Дельта", принципал - ООО "Омега", продавец - ООО "Эпсилон")

Образец заполнения счета-фактуры агентом, приобретающим товары для принципала от своего имени (агент - ООО "Дельта", принципал - ООО "Омега", продавец - ООО "Эпсилон")

Образец заполнения журнала учета полученных и выставленных счетов-фактур посредником (агентом, комиссионером) при покупке товаров

Как посреднику учесть покупку товаров для комитента (принципала)? >>>

Как комитенту (принципалу) учесть покупку товаров через посредника? >>>

Какими проводками отражаются операции по посредническому договору (агентскому и комиссии)? >>>

Как выставляют и регистрируют счета-фактуры стороны посреднических договоров (агентского и комиссии)? >>>

Подробнее о документальном оформлении посреднических сделок, исчислении посредниками НДС и составлении счетов-фактур читайте в Практическом пособии по НДС >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

C 1 января 2015 года журнал учета полученных и выставленных счетов-фактур должны вести только посредники, которые действуют в интересах третьих лиц (заказчиков) от своего имени. Как правило, это комиссионеры или агенты (п. 1 ст. 990, п. 1 ст. 1005 ГК РФ).

К посредникам также приравниваются:

Обязанность вести журналы учета не зависит ни от системы налогообложения, которую применяет посредник, ни от того, является ли он плательщиком НДС или налоговым агентом по НДС.

Такой порядок следует из положений пунктов 3 и 3.1 статьи 169, пунктов 5 и 5.1 статьи 174 Налогового кодекса РФ, пункта 22 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33.

Ситуация: должны ли розничные торговые организации, которые продают товары в качестве комиссионеров (агентов) по посредническим договорам, вести журнал учета счетов-фактур

Во-первых, розничные торговые организации не выставляют счета-фактуры при реализации товаров населению (п. 7 ст. 168 НК РФ). Вместо них покупателям выдаются кассовые чеки или документы строгой отчетности. К отчетам посредника, которые розничные продавцы составляют для комитентов (принципалов), они прилагают копии либо контрольно-кассовых лент, либо выданных квитанций. Из-за этих особенностей документооборота у посредника попросту не будет счетов-фактур, которые он мог бы регистрировать в журнале учета.

Во-вторых, покупатели, приобретающие товары в розницу, не предъявляют НДС к вычету. А значит, налоговым инспекциям нет смысла контролировать соответствие между суммами вычетов и суммами, которые комитенты (принципалы) начисляют в бюджет по таким операциям.

В-третьих, в пункте 3.1 статьи 169 Налогового кодекса РФ, который устанавливает обязанности по ведению журнала учета, говорится о посредниках, выставляющих (получающих) именно счета-фактуры, а не какие-либо другие документы. На посредников, которые не оформляют счета-фактуры, положения этого пункта не распространяются.

Из сказанного можно сделать вывод: если розничная торговая организация от своего имени продает товары третьих лиц по посредническим договорам, такие операции в журнале учета счетов-фактур регистрировать не требуется. В отношении другой посреднической деятельности от обязанности вести журнал учета счетов-фактур такие организации не освобождаются.

Аналогичные разъяснения содержатся в письме Минфина России от 30 января 2015 г. № 03-07-11/3488.

Какие счета-фактуры регистрировать в журналеДля начала разберемся, зачем посредники, застройщики и экспедиторы ведут журналы учета полученных и выставленных счетов-фактур. Ведь они не платят НДС и не принимают НДС к вычету по этим счетам-фактурам.

Посредники ведут журнал учета полученных и выставленных счетов-фактур с одной целью – информировать налоговую инспекцию. Посредники передают в инспекции журнал со счетами-фактурами, которые выставляют покупателям и получают от продавцов в рамках посреднической деятельности.

На основании этих журналов инспекции могут контролировать, соответствуют ли суммы НДС, начисленные, например, комитентами при продаже товаров, суммам налога, которые покупатели этих товаров принимают к вычету. И наоборот, соответствуют ли суммы вычетов, заявленные комитентами по приобретенным для них товарам, суммам НДС, которые продавцы этих товаров начислили к уплате в бюджет.

Таким образом, посредники должны регистрировать в журнале учета:

Счета-фактуры, которые посредники выставляют заказчикам на сумму своего вознаграждения, в журнале учета регистрировать не нужно (письмо Минфина России от 22 января 2015 г. № 03-07-11/1698). Проверить, соответствует ли сумма НДС, начисленного с вознаграждения, сумме НДС, которую заказчик принял к вычету, налоговая инспекция сможет и без журнала. Она проконтролирует это с помощью налоговых деклараций, в которой посредник должен будет отразить сведения из книги продаж, а заказчик – из книги покупок.

Такие правила установлены пунктами 5 и 5.1 статьи 174 Налогового кодекса РФ.

Полный перечень счетов-фактур, которые посредники должны регистрировать в журнале учета, представлен в таблице .

За какие периоды вести журналЖурнал учета полученных и выставленных счетов-фактур нужно вести за каждый налоговый период – поквартально.

Способы веденияВести журнал учета счетов-фактур можно как на бумажном носителе, так и в электронном виде (п. 1 приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Однако сдавать журнал в инспекцию в качестве налоговой отчетности можно только в электронном виде по телекоммуникационным каналам связи (п. 5.2 ст. 174 НК РФ). Поэтому посредникам, которые не являются плательщиками НДС и не признаются налоговыми агентами, целесообразно сразу вести журналы учета счетов-фактур в электронном формате (утвержден приказом ФНС России от 4 марта 2015 г. № ММВ-7-6/93).

Остальные организации (плательщики НДС или налоговые агенты) могут вести журналы учета на бумаге. Но данные из этих журналов им все равно придется переносить в декларации по НДС, которые можно передавать в инспекции только в электронном виде через спецоператоров (п. 5–5.1 ст. 174 НК РФ).

Коды видов операцийКогда заполняете журнал, используйте коды видов операций:

Порядок заполнения журнала учета полученных и выставленных счетов-фактур разъяснен в пунктах 3–12 приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

В журнале регистрируйте все счета-фактуры: первичные, исправленные, корректировочные. И неважно, бумажные они или электронные. Все нужно регистрировать в хронологическом порядке.

В части 1 «Выставленные счета-фактуры»:

В части 2 «Полученные счета-фактуры» регистрируйте счета-фактуры по дате их получения.

Это следует из положений пункта 3, подпункта «б» пункта 7 приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 и письма Минфина России от 16 мая 2012 г. № 03-07-09/57.

Если регистрируете первичные счета-фактуры (в т. ч. исправленные), то графы 16–19 частей 1 и 2 журнала учета не заполняйте.

Фиксируете корректировочные счета-фактуры (в т. ч. исправленные)? Тогда в графах 8–19 частей 1 и 2 журнала учета укажите уточненные данные.

В налоговом периоде может и вовсе не быть выставленных или полученных счетов-фактур, в том числе корректировочных, исправленных. Или же счета-фактуры составили для себя, но покупателю не передавали. В этих случаях заполните только строки соответствующих частей журнала – наименование налогоплательщика, ИНН/КПП и т. п. Табличные части журнала оставьте пустыми.

Об этом сказано в пунктах 8 и 12 приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Лучше разобраться в правилах регистрации полученных и выставленных счетов-фактур посредниками поможет таблица .

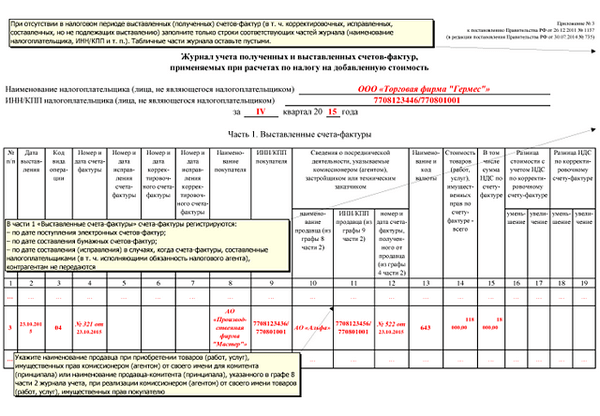

Пример заполнения журнала учета полученных и выставленных счетов-фактур посредником, который не является плательщиком НДС

АО «Альфа» (заказчик) заключила договор комиссии от 5 октября № 12 с ООО «Торговая фирма "Гермес"» (посредник, не являющийся плательщиком НДС). Согласно договору «Гермес» продает партию тостеров (100 шт.), принадлежащих «Альфе» на праве собственности. Цена партии товара составляет 118 000 руб. (в т. ч. НДС – 18 000 руб.).

Сумма вознаграждения, выплачиваемая посреднику за оказанные услуги, равна 17 700 руб.

20 октября «Гермес» заключил договор поставки с АО «Производственная фирма "Мастер"» на поставку партии тостеров (100 шт.). 23 октября товар был отгружен покупателю.

В этот же день «Гермес» выставил в адрес «Мастера» счет-фактуру от 23 октября № 321 и передал его копию «Альфе». Этот счет-фактуру бухгалтер «Гермеса» зарегистрировал в части 1 журнала учета счетов-фактур. В книге продаж этот документ бухгалтер «Гермеса» не регистрировал.

На сумму проданных товаров «Альфа» выставила в адрес «Гермеса» счет-фактуру от 23 октября № 552. Полученный от «Альфы» счет-фактуру бухгалтер «Гермеса» зарегистрировал в части 2 журнала учета счетов-фактур. В книге покупок этот документ бухгалтер «Гермеса» не зарегистрировал.

Поскольку «Гермес» не является плательщиком НДС, на сумму своего вознаграждения он не выставляет заказчику счет-фактуру.

Пример заполнения журнала учета полученных и выставленных счетов-фактур посредником – плательщиком НДС

АО «Альфа» (заказчик) заключила договор комиссии от 5 октября № 12 с ООО «Торговая фирма "Гермес"» (посредник, являющийся плательщиком НДС). Согласно договору «Гермес» продает партию тостеров (100 шт.), принадлежащих «Альфе» на праве собственности. Цена партии товара составляет 118 000 руб. (в т. ч. НДС – 18 000 руб.).

Сумма вознаграждения, выплачиваемая посреднику за оказанные услуги, равна 17 700 руб. (в т. ч. НДС – 2700 руб.).

20 октября «Гермес» заключил договор поставки с АО «Производственная фирма "Мастер"» на поставку партии тостеров (100 шт.). 23 октября товар был отгружен покупателю.

В этот же день «Гермес» выставил в адрес «Мастера» счет-фактуру от 23 октября № 321 и передал его копию «Альфе». Этот счет-фактуру бухгалтер «Гермеса» зарегистрировал в части 1 журнала учета счетов-фактур. В книге продаж этот документ бухгалтер «Гермеса» не регистрировал.

На сумму проданных товаров «Альфа» выставила в адрес «Гермеса» счет-фактуру от 23 октября № 552. Полученный от «Альфы» счет-фактуру бухгалтер «Гермеса» зарегистрировал в части 2 журнала учета счетов-фактур. В книге покупок этот документ бухгалтер «Гермеса» не зарегистрировал.

Поскольку «Гермес» является плательщиком НДС, на сумму своего вознаграждения он выставил заказчику счет-фактуру от 23 октября № 122. Этот документ регистрируется в книге продаж, но в журнале учета счетов-фактур не регистрируется.

Ситуация: как регистрировать в журнале учета счетов-фактур счета-фактуры, составленные комиссионерами (агентами), при приобретении товаров (работ, услуг) от своего имени у нескольких продавцов или исполнителей ?

Если комиссионер (агент) приобретает для комитента (принципала) товары (работы, услуги) у нескольких продавцов или исполнителей, он может объединять данные полученных от них счетов-фактур в сводный счет-фактуру. В такой счет-фактуру можно включать данные счетов-фактур, которые были выставлены посреднику разными продавцами и исполнителями, но в один и тот же день. Это следует из абзаца 6 подпункта «а» пункта 1 раздела 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). В таком же порядке могут составлять сводные счета-фактуры и экспедиторы, приобретающие для клиента услуги у третьих лиц (письма Минфина России от 10 января 2013 г. № 03-07-09/01, от 29 декабря 2012 г. № 03-07-15/161, ФНС России от 18 февраля 2013 г. № ЕД-4-3/2650). На практике составлять сводные счета-фактуры могут и застройщики, которые передают инвесторам объемы работ, выполненных подрядчиками. Причем в отличие от посредников и экспедиторов застройщики могут объединять в сводных счетах-фактурах счета-фактуры, выставленные подрядчиками в разные периоды.

Счета-фактуры, полученные от продавцов (поставщиков, исполнителей), и сводные счета-фактуры, выставленные заказчику, посредник должен зарегистрировать в журнале учета счетов-фактур.

При регистрации сводного счета-фактуры в части 1 журнала учета счетов-фактур посредник указывает:

Это следует из пункта 7 раздела II приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Сами счета-фактуры, полученные от продавцов (исполнителей), посредник (застройщик) регистрирует в части 2 журнала учета счетов-фактур. Это требование распространяется в том числе на посредников, которые не являются плательщиками НДС (п. 3.1 ст. 169 НК РФ).

Заказчики, которые передают инвестору сводный счет-фактуру, указывают в журнале учета:

Об этом сказано в письме ФНС России от 20 июля 2015 г. № ЕД-4-3/12764.

Все коды видов сделки приведены в подпункте «м» пункта 11 раздела II приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

В книге покупок посредник такой документ не регистрирует. Это следует из положений пункта 11 раздела II приложения 3 и пункта 19 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Заказчики (комитенты, принципалы), получившие от посредника «сводный» счет-фактуру, регистрируют его в части 2 журнала учета счетов-фактур в общем порядке (подп. «а» п. 11 раздела II приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Графы 10–12 заполнять не нужно, так как их заполняют только посредники.

Это следует из пункта 11 раздела II приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Пример составления и регистрации сводного счета-фактуры в журнале учета счетов-фактур

АО «Альфа» (заказчик) привлекает для строительства здания застройщика ООО «Гермес». «Гермес» работает с несколькими подрядчиками и поставщиками и перевыставляет полученные от них счета-фактуры «Альфе».

В I квартале «Гермес» получил счета-фактуры:

На основании этих счетов-фактур «Гермес» составил сводный счет-фактуру и выставил его «Альфе» 20 февраля 2015 года. Выставленный заказчику сводный счет-фактуру и счета-фактуры, полученные от исполнителей, «Гермес» зарегистрировал в журнале учета счетов-фактур .

«Альфа» зарегистрировала полученный сводный счет-фактуру в части 2 журнала учета счетов-фактур .

Заверить журнал учета полученных и выставленных счетов-фактур нужно не позднее 20-го числа месяца, следующего за истекшим кварталом.

Если журнал ведется на бумаге, то его должен подписать руководитель организации или другое уполномоченное лицо. Кроме этого, журнал надо прошнуровать, а его страницы пронумеровать и скрепить печатью.

Журнал ведете в электронном виде? Тогда не забудьте заверить его электронной подписью руководителя организации (уполномоченного им лица), когда будете передавать в налоговую инспекцию .

Такой порядок предусмотрен пунктом 13 приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Отражение в декларацииПлательщики НДС должны отражать сведения, указанные в журнале учета, в разделах 10 и 11 налоговой декларации. Это предусмотрено пунктом 5.1 Налогового кодекса РФ.

Срок сдачи журнала в налоговую инспекциюПосредники, которые освобождены от уплаты НДС и не являются налоговыми агентами по этому налогу . должны представлять в налоговую инспекцию журналы учета счетов-фактур в электронном виде. Это нужно сделать не позднее 20-го числа месяца, следующего за отчетным кварталом. Такой порядок предусмотрен пунктом 5.2 статьи 174 Налогового кодекса РФ.

Электронный формат журнала установлен приказом ФНС России от 4 марта 2015 г. № ММВ-7-6/93.

Передавать журналы в инспекции следует по телекоммуникационным каналам связи через спецоператоров. При отправке нужно использовать унифицированный формат, утвержденный приказом ФНС России от 9 ноября 2010 г. № ММВ-7-6/535, и применять опись документов, утвержденную приказом ФНС России от 29 июня 2012 г. № ММВ-7-6/465.

Об этом сказано в письме ФНС России от 8 апреля 2015 г. № ГД-4-3/5880 (документ размещен на официальном сайте налоговой службы в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами»).

Ситуация: какая ответственность предусмотрена за несвоевременную сдачу в налоговую инспекцию журнала учета полученных и выставленных счетов-фактур ?

Штраф в размере 10 000 руб.

С 1 января 2015 года журналы учета полученных и выставленных счетов-фактур входят в состав налоговой отчетности. Обязанность ежеквартально сдавать такие журналы в налоговые инспекции прямо установлена для посредников, которые освобождены от уплаты НДС и не являются налоговыми агентами по этому налогу (п. 3.1 ст. 169, п. 5.2 ст. 174 НК РФ).

На основании полученных от посредников журналов учета налоговые инспекции контролируют, соответствуют ли суммы НДС, начисленные, например, комитентами при продаже товаров, суммам налога, которые покупатели этих товаров принимают к вычету. И наоборот, соответствуют ли суммы вычетов, заявленные комитентами по приобретенным для них товарам, суммам НДС, которые продавцы этих товаров начислили к уплате в бюджет.

Журналы учета счетов-фактур нужно сдавать не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 5.2 ст. 174 НК РФ). Несоблюдение этого срока проверяющие квалифицируют как непредставление налоговому органу сведений о налогоплательщиках. То есть как правонарушение, ответственность за которое предусмотрена пунктом 2 статьи 126 Налогового кодекса РФ. Для организаций и предпринимателей это значит штраф в размере 10 000 руб.

Хранение журнала и документовСрок хранения журнала учета полученных и выставленных счетов-фактур – четыре полных года с момента последней записи (п. 13 приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Организация также обязана хранить и подшивать в хронологическом порядке:

Ситуация: должен ли посредник – неплательщик НДС сдать в инспекцию исправленный журнал учета счетов-фактур? После сдачи первоначального журнала организация обнаружила в нем ошибки.

Обязанность подавать в инспекцию исправленный журнал налоговым законодательством не предусмотрена. Но уточненный журнал лучше все же сдать.

Посредники должны представлять в инспекцию журнал с зарегистрированными в нем счетами-фактурами, которые они выставляют покупателям и получают от продавцов в рамках посреднической деятельности (п. 5.2 ст. 174 НК РФ). Эти сведения нужны налоговой инспекции для контроля за полнотой уплаты НДС организациями, которые работают через посредников.

На основании этих журналов инспекции могут контролировать, соответствуют ли суммы НДС, начисленные, например комитентами, при продаже товаров, тем суммам налога, которые покупатели этих товаров принимают к вычету. И наоборот, соответствуют ли суммы вычетов, заявленные комитентами по приобретенным для них товарам, суммам НДС, которые продавцы этих товаров начислили к уплате в бюджет.

Таким образом, если посредник обнаружил после подачи в инспекцию ошибки в журнале учета счетов-фактур, в него нужно внести исправления и представить в инспекцию исправленный документ. Для исправления аннулируйте неверную запись в журнале, то есть отразите ошибочный счет-фактуру со знаком минус. В следующей строке журнала отразите верную запись.

Такой порядок в устных разъяснениях подтверждают представители ФНС России и Минфина России.

Как исправить журнал

Чтобы исправить ошибку в журнале, аннулируйте ошибочный счет-фактуру. То есть отразите со знаком минус стоимость товаров (работ, услуг) и сумму налога (показатели по графам 14 и 15 журнала). Затем зарегистрируйте правильный счет-фактуру со знаком плюс.

Например, посредник покупает товары для заказчика. Бухгалтер компании посредника обнаружил, что в журнале учета за III квартал указаны неверные реквизиты счета-фактуры, поступившего от продавца товаров. Указаны следующие реквизиты (неверные): № 1250 от 26 октября 2016 г. А правильные реквизиты счета-фактуры – № 1350 от 26 октября 2016 г. Журнал уже сдан в налоговую инспекцию. Чтобы исправить ошибку, бухгалтер сделал следующее:

По материалам БСС "Система Главбух", 2016

На налогового агента возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов (п. 1 ст. 24 Налогового кодекса РФ).

В соответствии со ст. 161 Налогового кодекса РФ организации и индивидуальные предприниматели признаются налоговыми агентами по НДС в следующих случаях:

- при приобретении на территории РФ товаров (работ, услуг) у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков (налоговым агентом признается покупатель указанных товаров (работ, услуг));

- при аренде федерального имущества, имущества субъектов РФ и муниципального имущества (налоговым агентом признается арендатор указанного имущества);

- при реализации конфискованного имущества, бесхозных ценностей, а также ценностей, перешедших по праву наследования к государству (налоговым агентом признается лицо, уполномоченное осуществлять реализацию указанного имущества);

- при реализации на территории РФ товаров иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков (при осуществлении предпринимательской деятельности с участием в расчетах на основе договоров поручения, договоров комиссии или агентских договоров с указанными иностранными лицами).

Рассмотрим каждый из вышеперечисленных случаев подробно.

Приобретение товаров (работ, услуг) у иностранного лица

В соответствии с п. 1 ст. 161 Налогового кодекса РФ при продаже товаров (работ, услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками -иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом НДС. То есть организация или предприниматель, которые приобретают на территории РФ товары (работы, услуги) у иностранного юридического лица, не имеющего постоянного представительства, обязаны рассчитать и перечислить в бюджет суммы НДС.

При этом налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму налога вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой налога, и иные обязанности, установленные гл. 21 Налогового кодекса РФ. Таким образом, организации и предприниматели, применяющие специальные налоговые режимы в соответствии с гл. 26.1, 26.2 и 26.3 Налогового кодекса РФ или получившие освобождение от обязанности по исчислению и уплате НДС в силу ст. 145 Налогового кодекса РФ, выполняют точно такие же функции налогового агента, как и остальные.

Налоговый агент должен определять налоговую базу отдельно при совершении каждой операции по приобретению товаров (работ, услуг) на территории Российской Федерации с учетом настоящей главы. Сумму налога необходимо удержать из доходов, выплачиваемых иностранному юридическому лицу. Налог рассчитывается по ставкам, определенным как процентное отношение соответствующей налоговой ставки, установленной п. п. 2 и 3 ст. 164 Налогового кодекса РФ (10 или 18%), к налоговой базе, принятой за 100 процентов и увеличенной на соответствующий размер налоговой ставки.

Банк, обслуживающий налогового агента, не вправе принимать от него поручение на перевод денежных средств в пользу иностранных юридических лиц, не состоящих на налоговом учете в РФ, если налоговый агент не представил в банк также поручение на уплату налога с открытого в этом банке счета при достаточности денежных средств для уплаты всей суммы налога (п. 4 ст. 174 Налогового кодекса РФ).

Отметим, что налоговый агент не вправе уплатить сумму налога за счет собственных средств.

В том случае, если расчеты между налоговым агентом и иностранной организацией осуществляются в иностранной валюте, налоговая база определяется путем пересчета расходов налогового агента в иностранной валюте в рубли по курсу Банка России на дату перечисления денежных средств. Такой порядок расчета налога не зависит от того, признаются или нет плательщиками НДС организация или предприниматель.

Если организация одновременно является и налоговым агентом, и плательщиком НДС, то она имеет право предъявить к вычету те суммы НДС, которые она как налоговый агент удержала из доходов иностранного продавца (из суммы арендной платы) и уплатила в бюджет. В том случае, если налоговый агент авансом перечисляет средства на приобретение ценностей, к вычету удержанная и уплаченная в бюджет сумма налога на добавленную стоимость будет принята только после получения материальных ценностей (работ, услуг), используемых в деятельности, облагаемой налогом на добавленную стоимость, или предназначенных для дальнейшей перепродажи. Если же расчеты производятся уже после того, как товары получены, то налоговый агент, перечисливший НДС в бюджет в этом же периоде, вправе предъявить его к вычету (Письмо Минфина России от 15 июля 2004 г. N 03-04-08/43).

Налоговый кодекс РФ не обязывает налогового агента выписывать счета-фактуры и регистрировать их в книгах покупок и продаж. Однако, во-первых, нельзя не принимать во внимание тот факт, что эти книги являются основанием для заполнения декларации по НДС, а также для применения налоговых вычетов. Во-вторых, обязанность регистрировать выписанные счета-фактуры в книге продаж при исполнении обязанностей налоговых агентов не так давно закреплена в п. 16 Правил.

Счет-фактуру нужно составлять в двух экземплярах на полную сумму выручки, подлежащую перечислению иностранному лицу, с выделением суммы налога. При этом на счете-фактуре делается пометка "Уплата за иностранное лицо".

Второй экземпляр составленного счета-фактуры хранится у налогового агента как у поставщика в журнале учета выставленных счетов-фактур (как основание для начисления НДС) и подлежит регистрации в книге продаж с пометкой "Уплата налога налоговым агентом" в момент фактического перечисления средств иностранному поставщику.

Первый экземпляр счета-фактуры хранится у налогового агента как у покупателя в журнале учета полученных счетов-фактур и является основанием для применения налоговых вычетов в порядке, установленном налоговым законодательством (он регистрируется в книге покупок в том периоде, когда вы получаете право на вычет НДС).

Рассмотрим вышеописанный порядок на примере.

Иностранная компания "Gerr" (Великобритания), не состоящая на учете в налоговых органах РФ, оказала юридические услуги российской фирме ООО "Альфа" на сумму 200 000 руб. Российская компания перечислила иностранной организации 169 492 руб. а сумму 30 508 руб. одновременно уплатила в бюджет в качестве НДС. Счет-фактура выглядит так:

234 2 февраля 2008 г.

UK London Kamer st. 123

Варламова Виктория Владимировна, куратор по вопросам налогообложения и бухгалтерского. 2 мар 2015 Кто должен вести журнал учета счетов-фактур на основе договоров комиссии, агентских договоров, предусматривающих В связи с изменением порядка заполнения ФНС России утвердила новую форму декларации по НДС (14). Форма декларации существенно расширилась за счет. Разъяснения чиновников, которые помогут вам оформлять без ошибок новые счета-фактуры. Ходатайство от работодателя в детский сад образец Платежные поручения ндфл в 2014 году.

8. Счета-фактуры, полученные от продавцов, подлежат регистрации в книге покупок по мере. Инструкция по заполнению платежек при уплате налогов, пеней, штрафов, а также взносов. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Перевыставление Поставщиком счетов-фактур и актов выполненных работ по другого лица на основе договоров комиссии либо агентских договоров Форма счета-фактуры и порядок его заполнения, формы и порядок. Статьи по теме. Как оформить покупку молодняка птицы; Образец заполнения журнала учета. Поделитесь пожалуста Формой отчёта Агента перед Принципалом по Агентсткому договору. От своего имени – при исполнении агентских договоров и договоров Остальные строки заполняют в соответствии с порядком заполнения счета- фактуры При этом форма предоплаты (денежная или натуральная) значения не.

Форму корректировочного счета-фактуры, применяемого при расчетах по налогу. 1 янв 2016 В случае, если фирма на УСН выставила счет-фактуру с выделением НДС на основе договоров комиссии, агентских договоров. "АйСи Групп", 2012. УПРОЩЕНКА 6%: ПРАКТИЧЕСКОЕ ПОСОБИЕ ДЛЯ МАЛЫХ ПРЕДПРИЯТИЙ Е.В.Карсетская. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. Счета-фактуры по агентскому договору. Е.П. Титова, эксперт службы Правового консалтинга. 169 Налогового кодекса РФ счет- фактура является документом, служащим РФ от 02.12.2000 N 914 утверждены форма счета-фактуры и Правила ведения в рамках исполнения агентского договора может совершать сделки от.