Рейтинг: 4.5/5.0 (1854 проголосовавших)

Рейтинг: 4.5/5.0 (1854 проголосовавших)Категория: Бланки/Образцы

Долгожданный и давно планируемый отпуск настал, вы на седьмом небе от счастья. Но совсем некстати заболели. Справедливо возникает вопрос: как будет оплачен больничный во время отпуска и что станется с законным заработанным ежегодным отпуском? Тема не из приятных, но каждый работник должен знать такие нюансы, чтобы не переживать впоследствии по пустякам.

Период нетрудоспособностиСогласно ТК РФ (ст.124), если сотрудник был в отпуске на больничном, отпуск или продлевается, или переносится на другой срок. Таким образом, данную ситуацию законодательство предусматривает. При этом перенос отпуска возможен только на основании письменного заявления сотрудника (образец заявления вы можете найти в статье). При этом новый срок работодатель устанавливает с учетом пожеланий работника (согласно ч.1 ст. 124 ТК РФ). В случае продления отпуска заявление от работника получать не обязательно.

В ситуации, если отпуск совпал с больничным, очень важным моментом является открытие листа нетрудоспособности. Пациент должен пойти в поликлинику к лечащему врачу и в обычном порядке оформить листок нетрудоспособности. Причем оформление носит обязательный характер как при амбулаторной, так и при стационарной терапии. Для медика нет разницы в отпуске ли человек, самое главное – наличие полиса ОМС.

Больничный лист во время отпуска начинается с первого дня обращения в медицинское учреждение и продолжается до закрытия, иными словами – до полного выздоровления пациента.

Алгоритм действий работодателяРаботник, которого настигла болезнь во время отпуска, обязан известить о данном факте своего работодателя. В случае работы по совместительству, то извещается не только основной, но и дополнительные работодатели (при условии взятия нескольких больничных листов – по каждому месту работы).

Работодатель, получивший закрытый лист временной нетрудоспособности от своего сотрудника, должен выполнить одно из двух действий:

Первый вариант не требует от сотрудника никаких действий, а перенос определенного числа отпускных дней на иной период предполагает личное заявление работника на имя руководителя компании.

Перенос отпускных дней сопровождается изданием соответствующего приказа. Если работник задерживается в очередном отпуске на время, которое он болел, основанием для этого служит сам больничный лист. Некоторые работодатели в целях подстраховки приказ о продлении отпуска все же издают.

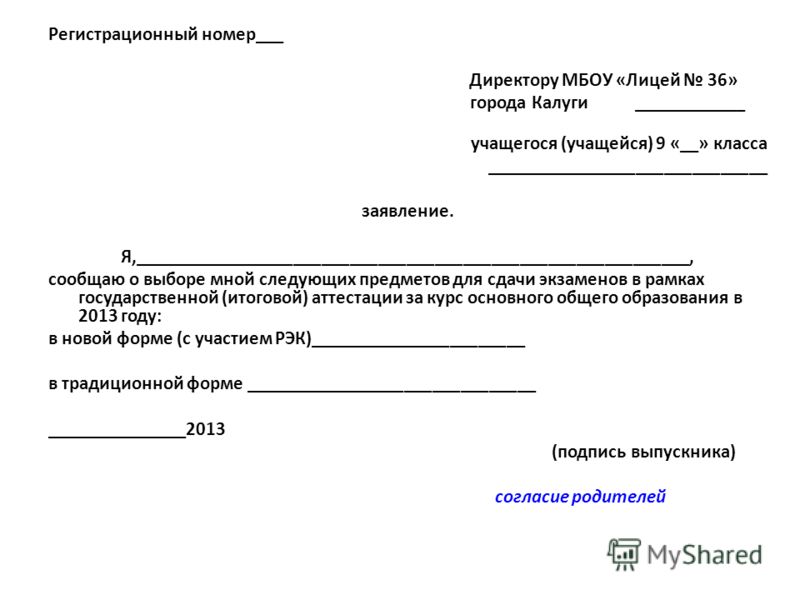

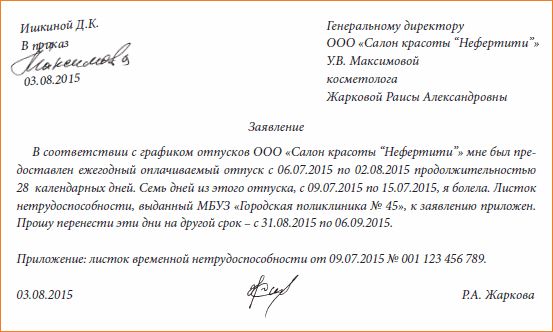

Образец заявления работника о переносе отпуска

Работника может интересовать вопрос: оплачивается ли больничный лист во время отпуска? Да, порядок расчетов по данному листку нетрудоспособности идентичен рабочему периоду и включает в себя следующие операции:

В случае, если больничный выпадает на отпуск, его оплата происходит по общим правилам. Иными словами, сотруднику будет в полном объеме начислено причитающееся пособие по временной нетрудоспособности, которое выплачивается в день выдачи наличных денежных средств в компании (или зачисляется на пластиковую карту работника в случае безналичных расчетов с персоналом).

Даже если несознательный работник не поставил в известность работодателя о факте своей болезни, по закону ему нельзя отказать в оплате принесенного после «догуливания» отпуска больничного.

Влияние листа нетрудоспособности на продолжительность очередного отпускаВ ситуации, когда сотрудник заболел во время законного отдыха, он может отгулять эти дни сразу после планируемого окончания отпуска или написать заявление на перенос этих дней на другое время. Порой возникает весьма непростая ситуация, когда издан приказ о дате очередного отпуска, к примеру, с 1 марта. А сотрудник заболел и взял больничный с 28 апреля. Что в таком случае ему делать?

В любом случае самым правильным будет уведомление работодателя о своей нетрудоспособности и решение вопроса с продлением отпуска либо переносе этих дней на более поздний срок.

Ситуации, когда больничный в период отпуска не оплачиваетсяРоссийское законодательство предусматривает несколько ситуаций, когда время нетрудоспособности не оплачивается. Таких случаев может быть несколько:

При наступлении одного из перечисленных случаев сотрудник должен осознавать законное обоснование отказа в оплате этого листа нетрудоспособности. Поэтому и оформления подобный больничный логически не требует.

Пример: сотрудник оформил отпуск без сохранения заработной платы на 3 дня по семейным обстоятельствам. На 2-й день он был госпитализирован и проходил стационарное лечение в течение 5 дней. Взятый по общим правилам больничный лист будет оплачен следующим образом: 5 – 2 (второй и третий день отпуска) = 3 дня. Весь период будет оплачен за счет прибыли компании (первые три дня нетрудоспособности). «Потерянные» отпускные дни никуда не переносятся и период нетрудоспособности сотрудника не продлевается.

Больничный по уходу за ребенком во время отпускаЕсли во время отпуска у женщины заболевает ребенок, и она берет больничный по уходу за ним, отпуск не продлевается и не переносится. Больничный выдается с того дня, с которого сотрудница должна была приступить к работе (п.40-41 Порядка выдачи листков нетрудоспособности). Например, женщина была в отпуске в период со 2 по 30 марта. В таком случае больничный по уходу за ребенком ей должны выписать с 31 марта. Если же гражданка не сообщила врачу о том, что на данный момент находится в отпуске, и больничный выписали раньше (например, 25-го), оставшиеся дни, совпавшие с отпуском, не будут подлежать оплате.

Больничный в период отпуска за свой счетЛист временной нетрудоспособности выдается со дня окончания отпуска. Все дни отпуска за свой счет отмечаются в табеле учета рабочего времени кодом "ДО". Больничный, который был выписан в период отпуска за свой счет, в табеле не отражается в связи с тем, что не оказывает никакого влияния на отпуск. Отпуск при этом не прерывается и не продлевается. Дни болезни отмечаются в табеле кодом "Б", начиная с того дня, когда работник должен был вернуться к своим обязанностям.

Больничный в период отпуска по уходу за ребенкомЛист временной нетрудоспособности в данном случае не выдается (см. п.40 Порядка выдачи листков нетрудоспособности). Если женщина скроет от врача, что находится в отпуске по уходу за ребенком, то выписанный ей больничный лист не будет подлежать оплате. Однако, если женщина работает неполный день или на дому, то лист должен быть выдан и оплачен на общих основаниях. Но в любом случае отпуск не будет продлен. Если у женщины двое и более детей, и они заболели одновременно, выдается единый больничный лист.

Данная статья носит информативный характер, спорные же трудовые вопросы лучше решать в индивидуальном порядке, подробнее вникая в законное обоснование позиции обеих сторон.

Расскажем, как оформить перенос отпуска в связи с больничным работника и пересчитать сумму отпускных.

Когда можно перенести отпускЕсли сотрудник заболел во время ежегодного отпуска, можно оформить продление или перенос отпуска в связи с больничным (ч. 1 ст. 124 ТК РФ). При этом неиспользованные дни работник может догулять после выздоровления или в любое другое удобное для него время.

За период болезни отпускник имеет право на получение пособия по временной нетрудоспособности. Для этого он должен предоставить работодателю больничный лист, на основании которого осуществляется назначение и выплата данного пособия.

Имейте в виду: сотрудник не может продлить или перенести отпуск, если в этот период у него заболел ребенок или кто-либо из членов семьи. Кроме того, он не имеет права на получение больничного пособия за эти дни. Больничный лист будет оплачен с первого дня запланированного выхода сотрудника из отпуска на работу. При этом дни от начала болезни ребенка (члена семьи) не будут учитываться.

Как оформить перенос отпуска в связи с больничнымЕсли сотрудник заболел во время отпуска, ему необходимо любыми доступными способами сообщить об этом на работу. Он может позвонить, отправить письмо по электронной почте, попросить коллегу передать информацию. Об обязанности информировать работодателя говорится в том числе и в части 2 пункта 19 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.30 № 169.

Дальнейшие действия работника и работодателя зависят от того, собирается отпускник продлевать отдых или прервет его.

Продление отпуска. Если работник решит продлить отпуск, ему необходимо сообщить о своем решении непосредственному руководителю. Например, у сотрудника отпуск с 1 по 7 сентября 2016 года. С 5 по 7 сентября сотрудник болел, о чем сообщил начальнику. В первый же день после выхода на работу — 12 сентября — сотрудник должен написать заявление, в котором будет примерно такой текст: «В связи с болезнью во время ежегодного отпуска прошу продлить отпуск на три календарных дня. Листок нетрудоспособности на период болезни с 5 по 7 сентября прилагаю». Затем работодатель издает приказ. Продолжительность отпуска не меняется (7 календарных дней). А вот дата окончания будет изменена — 10 сентября.

Приказ вместе с заявлением надо приложить к первому приказу на отпуск. В табель учета рабочего времени следует внести изменения: с 1 по 4 сентября в нем будет стоять код ОТ, с 5 по 7 сентября — Б, а с 8 по 10 сентября — опять ОТ.

Так как отпуск был оплачен ранее, записку-расчет по форме № Т-60 в данном случае не составляют.

Также Вам будет интересны следующие статьи про больничныеПеренос отпуска в связи с больничным. Если сотрудник выходит на работу сразу после болезни, не продлевая отпуска, необходимо оформить ряд документов. При возвращении на рабочее место работник предъявляет листок нетрудоспособности. Кроме того, он пишет заявление в произвольной форме о переносе отпуска.

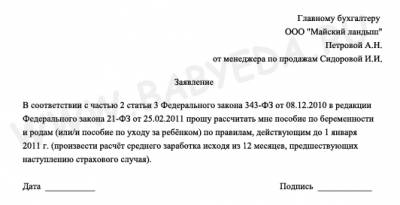

Образец заявления на перенос отпуска в связи с больничным

После того как руководитель поставит на заявлении работника свою резолюцию, составляется приказ о переносе отпуска в связи с больничым .

Образец приказа на перенос отпуска

В некоторых случаях работники, заболев во время отпуска, продлевают его по собственной инициативе, не предупредив об этом руководство. Данный поступок можно расценить как нарушение трудовой дисциплины. Даже если сотрудник принесет в день выхода на работу больничный лист, ему будет засчитан прогул.

В этом случае в табеле учета рабочего времени в день невыхода сотрудника на работу необходимо проставить буквенный код НН или цифровой 30 «Неявки по невыясненным причинам (до выяснения обстоятельств)». Когда он появится на рабочем месте, в табеле ставят код ПР (24) «Прогулы (отсутствие на рабочем месте без уважительных причин в течение времени, установленного законодательством)».

Конечно, нельзя инкриминировать сотруднику прогул во всех без исключения случаях, если он не сообщил на работу о том, что не выйдет вовремя из отпуска по причине болезни. В некоторых обстоятельствах это сделать невозможно. Например, из-за природной стихии в регионе, где находился в отпуске работник и где заболел, отсутствовала связь. Если у него имеются разумные объяснения, почему он не смог проинформировать руководство о невозможности выйти из отпуска своевременно, при предъявлении им больничного в табеле проставляют код Б (19) «Временная нетрудоспособность».

Итак, предположим, что сотрудник продлил отпуск по собственной инициативе, не предупредив руководство. Тогда в первую очередь непосредственный руководитель пропавшего отпускника должен зафиксировать факт отсутствия на рабочем месте.

Акт оформляется в конце рабочего дня или смены в присутствии нескольких свидетелей. Если организация небольшая, документ может оформить бухгалтер или директор. Унифицированной формы данного документа нет, его составляют произвольно, например так, как показано ниже. Делать это необходимо каждый день до тех пор, пока пропавший отпускник не объявится на работе.

Образец акта об отсутствии сотрудника на рабочем месте

По возвращении работник должен дать письменное объяснение своему отсутствию, ознакомиться с документами и подписать их. Если он откажется это сделать, данный факт также фиксируется в соответствующем акте. В случае если причина отсутствия работника окажется неуважительной, его можно будет уволить за грубое нарушение трудовой дисциплины (подп. «а» п. 6 ст. 81 ТК РФ).

Перерасчет отпускных в связи с болезнью во время отпускаПоскольку отпуск оплачивают заранее, у работника возникает переплата отпускных, если он заболевает в этот период. Лишнюю сумму отпускных можно зачесть в счет заработной платы или пособия по временной нетрудоспособности. Нужно ли пересчитывать отпускные, если работник оформил перенос отпуска в связи с больничным или продлил его?

Если работник заболел во время отпуска и решил догулять его сразу после болезни, никаких изменений в бухгалтерский учет вносить не придется. Дни отпуска сотруднику оплачены, а за время недуга он получит пособие по временной нетрудоспособности.

Если работник приступил к исполнению трудовых обязанностей сразу после болезни, бухгалтеру необходимо произвести корректировку в бухгалтерском учете — излишне выплаченные отпускные сторнировать. Основанием для этого служит листок временной нетрудоспособности, который представит работник, и бухгалтерская справка. Когда сотрудник решит отгулять неиспользованные дни отпуска, заново нужно будет исчислить средний заработок — ведь он может измениться.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Встречаются ситуации, когда во время отпуска неожиданно возникают проблемы со здоровьем, и приходится обращаться за медицинской помощью. Работающему гражданину в лечебном учреждении на время болезни выписывают больничный лист. Но тогда возникает множество вопросов: что будет с отпуском; продлится он или нет; оплачивается ли такой больничный лист, и как проводятся расчеты.

Что делать, если заболел во время отпуска? Если сотрудник неожиданно заболел во время нахождения в оплачиваемом отпуске, то его права охраняются статьей 124 ТК РФ. Она гласит, что по соглашению сторон оставшиеся дни могут удлинить отдых или быть использованы в другое время.

Если сотрудник неожиданно заболел во время нахождения в оплачиваемом отпуске, то его права охраняются статьей 124 ТК РФ. Она гласит, что по соглашению сторон оставшиеся дни могут удлинить отдых или быть использованы в другое время.

Чтобы не получилось спорных вопросов, заболевшему работнику необходимо сразу же оповестить о своем состоянии работодателя. Когда больничный лист будет закрыт, его необходимо предоставить в отдел кадров и параллельно оповестить работодателя в письменном виде о своем выборе: завершить или перенести отпуск.

Продление отпускаЕсли работник принял решение догулять дни, попавшие в период временной нетрудоспособности, и согласовал его с работодателем, то письменных заявлений от него не требуется. В редких случаях кадровый работник может попросить написать заявление о продлении, чтобы было документальное подтверждение всех операций, но в основном достаточно скорректировать табель учета рабочего времени. Законодательными нормами в этом случае не предусмотрено и оформление приказа.

ТК РФ предусматривает два вида ситуаций продления отпуска по причине болезни:

Перенос отпуска, в отличие от продления более кропотливая и сложная кадровая операция, требующая выполнения определенных законодательных условий. Особенности оформления переноса:

Перенос отпуска, в отличие от продления более кропотливая и сложная кадровая операция, требующая выполнения определенных законодательных условий. Особенности оформления переноса:

Несмотря на привилегии для работающих граждан в отношении оплаты больничного листа во время отпуска, и догуливания неиспользованных дней, в трудовом законодательстве учитываются и ограничения по выплате пособия. ТК РФ содержит перечень случаев, когда компенсация по временной нетрудоспособности, возникшей в период отпуска, не начисляется:

Несмотря на привилегии для работающих граждан в отношении оплаты больничного листа во время отпуска, и догуливания неиспользованных дней, в трудовом законодательстве учитываются и ограничения по выплате пособия. ТК РФ содержит перечень случаев, когда компенсация по временной нетрудоспособности, возникшей в период отпуска, не начисляется:

В ситуации, когда работник находится в оплачиваемом отпуске с последующим увольнением, ему полагаются выплаты по больничному листу. а вот отдых на неиспользованные дни не продляется. Соответственно, работодатель уволит бывшего сотрудника в ту же дату, что и оговаривалась первоначально.

Заявление работника и приказ о продленииНа основании поступившего заявления и резолюции руководителя, специалист отдела кадров подготавливает приказ.

В документе указывается новый период отпуска и делается ссылка на листок нетрудоспособности и заявление сотрудника.

В табеле учета дни нахождения сотрудника в отпуске отмечаются буквенным сочетанием «ОТ». Когда работник отсутствует на своем месте после истечения времени оплачиваемого отдыха по причине болезни, но при этом не предоставил работодателю подтверждающих документов, дни его отсутствия указываются в кадровом учете как «НН». Только после предъявления больничного листа и подписания руководителем приказа кадровик проводит корректировки в табеле:

В зависимости от выбранной формы догуливания неиспользованных по причине болезни дней отдыха, будет различаться расчет его материальной компенсации:

Любой работающий человек не застрахован от неожиданной болезни в период нахождения в отпуске. Чтобы избежать дальнейших трудовых и финансовых споров с работодателем сотруднику лучше заранее оповестить его о намерении взять больничный лист. Также важно сразу же оговорить вариант использования дней отпуска, которые попадут в период действия медицинского документа.

Я являюсь практикующим юристом. В моей практике было много различных спорных юридических ситуаций. На страницах этого сайта я готова поделиться с вами своим опытом в решении различных юридических вопросов.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАК ПРОДЛИТЬ ИЛИ ПЕРЕНЕСТИ ОТПУСК ПО БОЛЬНИЧНОМУ ЛИСТУ?Работодатель обязан перенести или продлить отпуск работнику, заболевшему или получившему травму во время ежегодного оплачиваемого отпуска (основного или дополнительного) ст. 124 ТК РФ. Порядок действий работодателя в этой ситуации зависит от действий самого работника.

Вариант 1. Работник устно или письменно уведомил вас о том, что он заболел и продлевает отпуск на время больничного. В этом случае отпуск продлевается автоматически. Издавать приказ о продлении отпуска и пересчитывать отпускные не надо. Документом, подтверждающим продление отпуска, будет больничный лист п. 18 Правил об очередных и дополнительных отпусках .

При продлении отпуска праздничные дни, приходящиеся на дни больничного, не учитываются.

Пример. Продление отпуска из-за болезни работника, на время которой приходятся праздничные дни

Запольскому В.А. предоставлен ежегодный оплачиваемый отпуск продолжительностью 14 дней - с 1 по 15 июня 2015 г. (праздничный день 12 июня в дни отпуска не включается). До окончания отпуска работник сообщил, что 9 июня взял больничный и хочет продлить отпуск на время болезни. Больничный лист закрыт 17 июня.

На дни оплачиваемого отпуска работника приходится 6 дней больничного - 9, 10, 11, 13, 14 и 15 июня. Вместо них работнику надо предоставить 6 дней, следующих за последним днем больничного - 17 июня. То есть отпуск работнику продлевается на период с 18 по 23 июня (6 дней). Выйти на работу Запольский должен 24 июня.

Пособие по временной нетрудоспособности выплачивается за все 9 дней больничного (с 9 по 17 июня), в том числе за праздничный день 12 июня.

Вариант 2. Работник вышел на работу после отпуска и представил вам больничный лист. В этом случае попросите работника написать заявление о переносе дней отпуска, не использованных из-за болезни. Даты, на которые переносится отпуск, работник и работодатель должны согласовать ст. 124 ТК РФ. Отпускные за не использованные из-за болезни дни отпуска можно зачесть в счет выплат, причитающихся работнику в будущем.

Независимо от того, продлевается или переносится отпуск из-за болезни, пособие по больничному начисляется и выплачивается работнику в обычном порядке Письмо ФСС от 05.06.2007 N 02-13/07-4830 .

После того как он принесет больничный лист, дни болезни надо отметить в табеле учета рабочего времени форма N Т-12 или N Т-13 кодом "Б" или "19". Если эти дни уже отмечены в табеле как отпуск коды "ОТ" или "09". "ОД" или "10". табель надо исправить.

Не надо переносить или продлевать отпуск, если работник взял больничный п. п. 22. 40. 41 Порядка выдачи больничных, Письмо Роструда от 01.06.2012 N ПГ/4629-6-1 :

- по уходу за больным ребенком или другим членом семьи во время ежегодного оплачиваемого отпуска;

- во время отпуска за свой счет.

Пособие за дни болезни (ухода за больным ребенком или нетрудоспособным членом семьи), приходящиеся на такие отпуска, не выплачивается пп. 1 п. 1 ст. 9 Закона N 255-ФЗ .

Если работник взял больничный во время отпуска с последующим увольнением, этот отпуск на дни больничного не продлевается, однако пособие выплачивается за все дни нетрудоспособности по общим правилам Письмо Роструда от 24.12.2007 N 5277-6-1 (п. 1). Информация ФСС .

Когда и как надо перенести или продлить отпуск работнику? >>>

Что делать, если увольняющийся работник заболел? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

БОЛЬНИЧНЫЙ ЛИСТ ПО-НОВОМУ

С 1 июля 2011 г. действует новая форма больничного листа. Рассмотрим, как это отразится на работе кадровика и бухгалтера.

Основанием для выплаты пособия временной нетрудоспособности, по беременности и родам является больничный лист.

Больничный лист - документ, удостоверяющий временную нетрудоспособность работника и подтверждающий его временное освобождение от работы (п. 1 Порядка выдачи медицинскими организациями листков нетрудоспособности, утвержденного Приказом Минздравсоцразвития России от 1 августа 2007 г. N 514).

Форма бланка листка нетрудоспособности, утвержденная Приказом Минздравсоцразвития России от 16 марта 2007 г. N 172, до 1 июля 2011 г. корректировке не подверглась.

С 1 июля 2011 г. вводятся новые бланки больничных листков, утвержденные Приказом Минздравсоцразвития России от 26 апреля 2011 г. N 347н.

Обеспечение медицинских организаций новыми бланками листков нетрудоспособности по утвержденной форме возложено на ФСС РФ.

Имеют право выдавать больничный лист:

- лечащие врачи медицинских организаций, имеющих лицензию на медицинскую деятельность;

- фельдшеры и зубные врачи медицинских организаций;

- врачи, занимающиеся частной медицинской практикой, имеющие лицензию на медицинскую деятельность;

- лечащие врачи специализированных санаториев при наличии лицензии на медицинскую деятельность.

Больничный лист выдавать не имеют права медицинские работники:

- учреждений скорой медицинской помощи;

- учреждений переливания крови;

- приемных отделений больничных учреждений;

- врачебно-физкультурных диспансеров;

- бальнеологических лечебниц и грязелечебниц.

Чтобы Фонд социального страхования принял к зачету расходы на выплату пособия по временной нетрудоспособности или по беременности и родам, больничный лист должен быть правильно оформлен, а пособие рассчитано в соответствии с требованиями действующего законодательства.

Например, пособия не должны выплачиваться по недооформленным или неправильно оформленным листкам нетрудоспособности: при неверном указании наименований организаций, в которых работают заболевшие; многочисленных исправлениях (допустимы не более двух); неуказании причины нетрудоспособности, специальности врача; отсутствии отметки о разрешении главного врача медицинского учреждения либо его заместителя на выдачу или продление листка нетрудоспособности гражданам, находящимся вне места регистрации по месту жительства. Такие листки требуют доработки до приема к оплате.

Пособия, выплаченные на основании неправильно оформленных или выданных с нарушением установленного Порядка листков нетрудоспособности, к зачету не принимаются (п. 18 Положения о Фонде социального страхования Российской Федерации, утвержденного Постановлением Правительства РФ от 12 февраля 1994 г. N 101).

Однако судебные арбитры при решении спорных вопросов по поводу возмещения расходов по необоснованно выданным или неправильно оформленным листкам нетрудоспособности считают, что обоснованность возмещения таких расходов не может рассматриваться в отрыве от установленных целей обязательного социального страхования.

К такому выводу пришли арбитры в Постановлении ФАС Восточно-Сибирского округа от 4 мая 2011 г. N А19-14698/2010.

Из материалов дела следует, что государственное учреждение "Иркутское региональное отделение Фонда социального страхования Российской Федерации" (филиал N 14) обратилось в Арбитражный суд Иркутской области с заявлением о взыскании с муниципального учреждения "Городская поликлиника N 2" 35 534,89 руб. возмещенных филиалом N 14 по неправильно оформленному листку нетрудоспособности.

Индивидуальный предприниматель Лисов А.Б. обратился в филиал N 14 за оплатой листков нетрудоспособности серии ВФ 3160318 с суммой пособия в размере 33 979,21 руб. и серии ВФ 3160319 с суммой пособия в размере 23 473,07 руб. Согласно этим листкам нетрудоспособности они выданы поликлиникой N 2 за период временной нетрудоспособности ИП Лисова А.Б. с 28 декабря 2009 г. по 25 января 2010 г.

Филиал N 14 на основании приказа от 21 апреля 2010 г. N 117 провел камеральную проверку обоснованности выдачи и продления листков нетрудоспособности, представленных ИП Лисовым А.Б. и его страхователем (ООО "Фирма Интертур"). Согласно актам камеральной проверки от 18 марта 2010 г. N 11д/с и N 12д/с сумма пособия в размере 33 979,21 руб. выплачена предпринимателю, сумма пособия в размере 23 473,07 руб. перечислена его страхователю ООО "Фирма Интертур".

В ходе проверки установлено, что листки нетрудоспособности выданы с нарушением Порядка выдачи медицинскими организациями листков нетрудоспособности.

В связи с этим филиалом N 14 6 мая 2010 г. в адрес поликлиники была направлена претензия о возмещении ущерба в сумме 35 834,89 руб. в досудебном порядке.

Отказ в удовлетворении данной претензии явился основанием для обращения филиала N 14 в арбитражный суд с указанным выше заявлением.

Решением Арбитражного суда Иркутской области от 16 ноября 2010 г. в удовлетворении заявленных требований отказано.

Отказывая в удовлетворении заявленных требований, суд первой инстанции исходил из того, что учреждением не доказана необоснованность предъявления застрахованным лицом и его страхователем указанных расходов к возмещению.

Постановлением Четвертого арбитражного апелляционного суда от 4 февраля 2011 г. решение суда оставлено без изменения.

Суд апелляционной инстанции поддержал позицию суда первой инстанции.

В соответствии с ч. 2 ст. 5 Федерального закона от 29 декабря 2006 г. N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (далее - Закон N 255-ФЗ) пособие по временной нетрудоспособности выплачивается застрахованным лицам при наступлении случаев, указанных в ч. 1 настоящей статьи, в период работы по трудовому договору, осуществления служебной или иной деятельности, в течение которого они подлежат обязательному социальному страхованию, а также в случаях, когда заболевание или травма наступили в течение 30 календарных дней со дня прекращения указанной работы или деятельности либо в период со дня заключения трудового договора до дня его аннулирования.

Исходя из ч. 1 ст. 6 Закона N 255-ФЗ пособие по временной нетрудоспособности при утрате трудоспособности вследствие заболевания или травмы выплачивается застрахованному лицу за весь период временной нетрудоспособности до дня восстановления трудоспособности (установления инвалидности с ограничением способности к трудовой деятельности), за исключением случаев, указанных в ч. 3 и 4 настоящей статьи.

Согласно положениям ч. 1 и 5 ст. 13 Закона N 255-ФЗ назначение и выплата пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком осуществляются страхователем по месту работы (службы, иной деятельности) застрахованного лица (за исключением случаев, указанных в ч. 3 и 4 настоящей статьи).

Для назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам застрахованное лицо представляет листок нетрудоспособности, выданный медицинской организацией по форме и в порядке, которые установлены федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования, а для назначения и выплаты указанных пособий территориальным органом страховщика - также сведения о среднем заработке, из которого должно быть исчислено пособие, и определяемые указанным федеральным органом исполнительной власти документы, подтверждающие страховой стаж.

Порядок оформления листков нетрудоспособности предусмотрен Приказом Минздравсоцразвития России от 1 августа 2007 г. N 514 "О Порядке выдачи медицинскими организациями листков нетрудоспособности".

В судебном заседании суда первой инстанции сторонами достигнуто соглашение по фактическим обстоятельствам дела, а именно: поликлиникой допущены нарушения в оформлении больничных листов, выявленные учреждением при проверке.

В соответствии с п. 1 ст. 1064 Гражданского кодекса Российской Федерации вред, причиненный личности или имуществу гражданина, а также вред, причиненный имуществу юридического лица, подлежат возмещению в полном объеме лицом, причинившим вред.

Вместе с тем, как установлено судами, нецелевое расходование средств социального страхования учреждением не доказано, так как основания для выдачи спорных листков нетрудоспособности у поликлиники имелись, факт заболевания застрахованного лица учреждением не оспаривается.

При таких обстоятельствах суд кассационной инстанции не находит оснований, исходя из которых можно было бы сделать вывод о том, что действиями поликлиники причинен какой-либо вред, который подлежит возмещению.

Довод учреждения о том, что оно вправе предъявлять иски к медицинским организациям о возмещении суммы расходов на страховое обеспечение по необоснованно выданным или неправильно оформленным листкам нетрудоспособности, не может рассматриваться в отрыве от установленных целей обязательного социального страхования.

В настоящем деле факт нецелевого расходования указанной суммы средств не установлен, следовательно, право на возмещение этих средств у учреждения не возникло.

В связи с этим суд кассационной инстанции не находит оснований для удовлетворения кассационной жалобы.

Не согласившись с принятыми судебными актами, филиал N 14 обратился в Федеральный арбитражный суд Восточно-Сибирского округа с кассационной жалобой, в которой просит их отменить, принять новое решение об удовлетворении заявленных требований.

Рассмотрев в судебном заседании кассационную жалобу филиала N 14 на Решение Арбитражного суда Иркутской области от 16 ноября 2010 г. по делу N А19-14698/2010, Постановление Четвертого арбитражного апелляционного суда от 4 февраля 2011 г. по тому же делу, Федеральный арбитражный суд Восточно-Сибирского округа постановил:

Решение Арбитражного суда Иркутской области от 16 ноября 2010 г. по делу N А19-14698/2010, Постановление Четвертого арбитражного апелляционного суда от 4 февраля 2011 г. по тому же делу оставить без изменения, а кассационную жалобу - без удовлетворения.

Постановление вступает в законную силу со дня его принятия.

С 1 января 2011 г. пособия на случай временной нетрудоспособности и в связи с материнством рассчитываются исходя из среднего заработка застрахованного лица за два календарных года, предшествующие году наступления страхового случая, вместо ранее применяемого годичного расчетного периода.

Вместе с тем бланк листка нетрудоспособности, форма которого утверждена Приказом Министерства здравоохранения и социального развития Российской Федерации от 16 марта 2007 г. N 172 "Об утверждении формы бланка листка нетрудоспособности", не предусматривает строки для внесения сведений о заработной плате за два календарных года.

С 1 января 2011 г. до 1 июля 2011 г. оборотная сторона больничного листа заполнялась следующим образом.

На оборотной стороне при заполнении листка нетрудоспособности в строках "За счет средств ФСС РФ" и "За счет средств работодателя" сумму больничного следует писать включая НДФЛ. А в строке "Итого (сумма к выдаче)" - сумму пособия уже без налога.

На оборотной стороне листка нетрудоспособности в трех разделах указываются сведения, необходимые для назначения пособия, рассчитывается сумма, подлежащая выплате работнику.

В своем Письме от 24 декабря 2010 г. N 02-03-10/05-14557 "Об оформлении оборотной стороны бланка листка нетрудоспособности с 1 января 2011 года" ФСС РФ разъяснил, как с учетом установленного порядка расчета пособий заполнять оборотную сторону бланка. В случае исчисления пособий по временной нетрудоспособности, по беременности и родам в порядке, установленном ч. 1.1 ст. 14 Федерального закона от 29 декабря 2006 г. N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" в редакции Федерального закона от 8 декабря 2010 г. N 343-ФЗ, столбцы таблицы "Сведения о заработной плате" разд. III оборотной стороны бланка листка нетрудоспособности заполняются в нижеописанном порядке.

Таблица "Сведения о заработной плате"

1. В столбце "Расчетный период для исчисления пособия" отражается период учета заработка и указываются соответствующие календарные годы (например, в одной строке - 2009 г. ниже - 2010 г.). Напомним, что пособие исчисляется из среднего заработка работника за два календарных года, предшествующие году наступления страхового случая (ч. 1 ст. 14 Закона N 255-ФЗ).

2. В столбец "Число календарных дней, учитываемых в расчетном периоде" во всех случаях вносится 730, поскольку именно на это число теперь делится сумма начисленного заработка (ч. 3 ст. 14 Закона N 255-ФЗ).

3. В столбце "Сумма фактического заработка за расчетный период" указывается сумма заработка, иных выплат и вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы за каждый календарный год. При этом необходимо, чтобы данная сумма не превышала предельную величину базы для начисления взносов в ФСС РФ (ч. 3.1 ст. 14 Закона N 255-ФЗ), которая в 2009 и 2010 гг. составляет 415 000 руб. (п. 1 ст. 2 Федерального закона от 8 декабря 2010 г. N 343-ФЗ).

Для лиц, работающих по трудовым договорам у страхователей, применяющих специальные налоговые режимы, за период до 1 января 2011 г. в данном столбце указывается сумма заработка, иных выплат и вознаграждений, на которые начисляются страховые взносы, за каждый календарный год, указанный в столбце "Расчетный период для исчисления пособия.

4. Столбец "Тарифная ставка (должностной оклад, денежное вознаграждение)" заполнять не требуется.

5. В столбце "Средний дневной заработок" указывается средний дневной заработок работника за расчетный период. Он определяется как сумма заработка за два календарных года из графы "Сумма фактического заработка за расчетный период", деленная на 730.

6. В таблице "Причитается пособие" не надо заполнять столбец "Размер дневного пособия, исчисленного из максимального размера пособия".

В аналогичном порядке таблица "Сведения о заработной плате" заполняется при выплате пособий по временной нетрудоспособности, по беременности и родам, рассчитанных исходя из МРОТ.

Таблица "Причитается пособие"

Правила заполнения этой таблицы в целом не изменились. Поэтому ФСС РФ уточнил только порядок заполнения граф "Размер дневного пособия (в руб. и коп.)", "Размер дневного пособия, исчисленного из максимального размера пособия" и "Размер дневного пособия, исчисленного из МРОТ".

Итак, в графе "За период", как и прежде, указывается период временной нетрудоспособности или отпуска по беременности и родам.

В графе "Число календарных дней, подлежащих оплате" проставляется количество календарных дней, за которые начисляется пособие.

В графе "Размер пособия в процентах к заработной плате" отражается размер пособия в соответствии с данными кадровой службы о продолжительности страхового стажа, указанного в первой половине разд. III оборотной стороны листка нетрудоспособности (100, 80 или 60).

Указанные графы заполняются в отношении всех работников независимо от того, в каком порядке им начисляется пособие.

В графе "Размер дневного пособия (в руб. и коп.)" указывается размер дневного пособия с учетом процентного соотношения, проставленного в предыдущей графе. Эта графа заполняется только в том случае, если пособие работнику начисляется в общем порядке. При исчислении пособия исходя из МРОТ заполнять ее не надо.

Графа "Размер дневного пособия, исчисленного из максимального размера пособия" не заполняется в любом случае, поскольку максимальные размеры пособий по временной нетрудоспособности, по беременности и родам отменены еще с 2010 г.

В графе "Размер дневного пособия, исчисленного из МРОТ (в руб. и коп.)" указывается размер дневного пособия, исчисленный исходя из минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая (либо из суммы, определенной из МРОТ пропорционально продолжительности рабочего времени, если на день наступления страхового случая сотрудник работает на условиях неполного рабочего времени). Графа заполняется при начислении пособия работнику в указанном порядке.

После того как заполнена данная таблица, организация проставляет в специальных строках прописью сумму пособия, которая выплачивается:

- за счет средств ФСС РФ;

- за счет средств страхователя.

Причем сумма пособия по временной нетрудоспособности в названных строках отражается в размере начисленных сумм и на сумму НДФЛ не уменьшается. В то же время сумма этого пособия, указываемая по строке "Итого (сумма к выдаче)", отражается за вычетом НДФЛ. Соответствующие разъяснения даны в Письме ФСС РФ от 29 декабря 2010 г. N 02-03-10/05-14665.

Пример. Сотрудник ЗАО "Верона" С.В. Собинов болел с 17 по 25 января 2011 г. (9 календарных дней). Сумма заработка сотрудника, учитываемая при исчислении пособия по временной нетрудоспособности, составила:

- за 2009 г. - 354 000 руб.;

- за 2010 г. - 406 000 руб.

Страховой стаж С.В. Собинова на момент наступления страхового случая - 7 лет 3 месяца 11 дней. Поэтому пособие ему выплачивается в размере 80% среднего заработка.

Расчет пособия:

- среднедневной заработок за расчетный период - 1041,1 руб. ((354 000 руб. + 406 000 руб.) / 730);

- размер дневного пособия, который равен 832,88 руб. (1041,1 руб. x 80%).

Следовательно, сумма пособия за дни болезни составила 7495,92 руб. (832,88 руб. x 9 дн.). Оно выплачивается:

- в размере 4997,28 руб. (832,88 руб. x 6 дн.) - за счет средств ФСС РФ;

- в размере 2498,64 руб. (832,88 руб. x 3 дн.). - за счет средств организации.

Сумма пособия по временной нетрудоспособности, подлежащая выдаче С.В. Собинову (стандартные налоговые вычеты по НДФЛ в примере не рассматриваются), равна 6521,45 руб. (7495,92 руб. - 7495,92 руб. x 13%).

Заполненный образец разд. III оборотной стороны листка нетрудоспособности в отношении С.В. Собинова приведен ниже.

Образец заполнения таблицы "Сведения о заработной плате"

раздела III оборотной стороны бланка

листка нетрудоспособности. Сведения о заработной плате

--------------------T------------T-------------T---------------T---------------¬

¦ Расчетный период ¦Число кален-¦Сумма факти- ¦Тарифная ставка¦Средний дневной¦

¦ для исчисления ¦дарных дней,¦ческого зара-¦ (должностной ¦ заработок ¦

¦ пособия ¦учитываемых ¦ботка за рас-¦оклад, денежное¦ ¦

¦ ¦в расчетном ¦четный период¦вознаграждение ¦ ¦

¦ ¦периоде ¦ ¦ <*>) ¦ ¦

+-------------------+------------+-------------+---------------+---------------+

¦ 09 ¦ ¦ ¦ ¦ ¦

¦с "__" ____ 20-- г.¦ 730 ¦ 354 000 руб.¦ - ¦ 1041 руб. ¦

¦ 10 ¦ ¦ ¦ ¦ 10 коп. ¦

¦по "__" ___ 20-- г.¦ ¦ 406 000 руб.¦ ¦ ¦

L-------------------+------------+-------------+---------------+----------------

--------------------------------

<*> Заполняется при исчислении пособия исходя из тарифной

ставки (должностного оклада, денежного вознаграждения).

--------------------T------T---------T---------T---------------T---------------¬

¦ За период ¦Число ¦Размер ¦ Размер ¦Размер дневного¦Размер дневного¦

¦ ¦кален-¦пособия в¦дневного ¦ пособия, ¦ пособия, ¦

¦ ¦дарных¦процентах¦ пособия ¦исчисленного из¦исчисленного из¦

¦ ¦ дней,¦к зара- ¦(в руб. и¦ максимального ¦МРОТ (в руб. и ¦

¦ ¦подле-¦ботной ¦ коп.) ¦размера пособия¦ коп.) ¦

¦ ¦жащих ¦плате ¦ ¦ ¦ ¦

¦ ¦оплате¦ ¦ ¦ ¦ ¦

+-------------------+------+---------+---------+---------------+---------------+

¦с 17.01.2011 ¦ 9 ¦ 80% ¦ 832,88 ¦ - ¦ - ¦

¦по 25.01.2011 ¦ ¦ ¦ ¦ ¦ ¦

L-------------------+------+---------+---------+---------------+----------------

Пример. Сотрудник В.Г. Афонин болел с 15 по 23 марта 2011 г. В 2009 г. он являлся безработным, в 2010 г. сумма заработка составила 90 000 руб. в месяц.

Страховой стаж В.Г. Афонина на момент наступления страхового случая - 2 года. Поэтому пособие ему выплачивается в размере 60% среднего заработка.

Расчет пособия:

- среднедневной заработок за расчетный период - 123,29 руб. (90 000 руб. / 730);

- размер дневного пособия равен 73,97 руб. (123,29 руб. x 60%).

Средний дневной заработок меньше МРОТ, установленного на день выплаты пособия, поэтому пособие будет исчисляться исходя из МРОТ:

- 4330 руб. (МРОТ) x 24 / 730 = 142,35 руб. - средней дневной заработок за расчетный период;

- 4330 руб. (МРОТ) x 24 / 730 x 60% = 85,41 руб. - размер дневного пособия.

Следовательно, сумма пособия за дни болезни составила 768,69 руб. (85,41 руб. x 9 дн.). Оно выплачивается:

- в размере 512,47 руб. (85,41 руб. x 6 дн.) - за счет средств ФСС РФ;

- в размере 256,22 руб. (85,41 руб. x 3 дн.) - за счет средств организации.

Сумма пособия по временной нетрудоспособности, подлежащая выдаче В.Г. Афонину (стандартные налоговые вычеты по НДФЛ в примере не рассматриваются), равна 668,76 руб. (768,69 руб. - 768,69 руб. x 13%).

Образец заполнения таблиц "Сведения о заработной плате"

и "Причитается пособие" раздела III оборотной стороны

бланка листка нетрудоспособности при исчислении

пособий из МРОТ. Сведения о заработной плате

--------------------T------------T-------------T---------------T---------------¬

¦ Расчетный период ¦Число кален-¦Сумма факти- ¦Тарифная ставка¦Средний дневной¦

¦ для исчисления ¦дарных дней,¦ческого зара-¦ (должностной ¦ заработок ¦

¦ пособия ¦учитываемых ¦ботка за рас-¦оклад, денежное¦ ¦

¦ ¦в расчетном ¦четный период¦вознаграждение ¦ ¦

¦ ¦периоде ¦ ¦ <*>) ¦ ¦

+-------------------+------------+-------------+---------------+---------------+

¦ 09 ¦ 730 ¦ 90 000 руб. ¦ - ¦ 142 руб. ¦

¦с "__" ____ 20-- г.¦ ¦ ¦ ¦ 35 коп. ¦

¦ 10 ¦ ¦ ¦ ¦ ¦

¦по "__" ___ 20-- г.¦ ¦ ¦ ¦ ¦

L-------------------+------------+-------------+---------------+----------------

--------------------------------

<*> Заполняется при исчислении пособия исходя из тарифной

ставки (должностного оклада, денежного вознаграждения).

--------------------T------T---------T---------T---------------T---------------¬

¦ За период ¦Число ¦Размер ¦ Размер ¦Размер дневного¦Размер дневного¦

¦ ¦кален-¦пособия в¦дневного ¦ пособия, ¦ пособия, ¦

¦ ¦дарных¦процентах¦ пособия ¦исчисленного из¦исчисленного из¦

¦ ¦дней, ¦к зара- ¦(в руб. и¦ максимального ¦МРОТ (в руб. и ¦

¦ ¦подле-¦ботной ¦ коп.) ¦размера пособия¦ коп.) ¦

¦ ¦жащих ¦плате ¦ ¦ ¦ ¦

¦ ¦оплате¦ ¦ ¦ ¦ ¦

+-------------------+------+---------+---------+---------------+---------------+

¦с 15.03.2011 ¦ 9 ¦ 60% ¦ - ¦ - ¦85 руб. 41 коп.¦

¦по 23.03.2011 ¦ ¦ ¦ ¦ ¦ ¦

L-------------------+------+---------+---------+---------------+----------------

Обращаем внимание читателей, что в таблице "Причитается пособие" в столбце "Размер дневного пособия, исчисленного из МРОТ (в руб. и коп.)" указывается размер дневного пособия, исчисленный исходя из минимального размера оплаты труда (МРОТ), установленного федеральным законом на день наступления страхового случая (либо из суммы, определенной из МРОТ пропорционально продолжительности рабочего времени, - в случае, если на день наступления страхового случая застрахованное лицо работает на условиях неполного рабочего времени).

С 1 июля 2011 г. вступил в действие Приказ от 26 апреля 2011 г. N 347н "Об утверждении формы бланка листка нетрудоспособности". Он был опубликован в "Российской газете" от 22 июня 2011 г. N 132.

Основным новшеством является то, что новый бланк листка нетрудоспособности становится машиночитаемым, т.е. его можно заполнять с помощью компьютера. Он имеет универсальный формат А4, а на обратной стороне бланка содержится информация по его заполнению. Это поможет сэкономить время врача, а также избежать ошибок.

Новый бланк будет отличаться защищенной полиграфической продукцией с улучшенной степенью защиты. Новый "больничный" отличается и по цвету. Он стал бледно-зеленым, и на нем появились ромбы. Подписывать его теперь будет не только главбух, но директор.

Он состоит из трех разделов. Все записи должны будут выполняться в специально отведенных ячейках.

Врач медицинской организации обязан заполнять разделы первый и третий - отрывной, который остается в медицинской организации. Заполнение второго раздела остается за работодателем. Информация на оборотной стороне бланка подскажет, как правильно его заполнять. В больничном листе появятся дополнительные реквизиты. В частности, нужно будет указывать номер медицинской карты больного, ИНН и номер карты пенсионного страхования. Часть сведений, отражаемых в листке, будет закодирована (причина заболевания, условия начисления пособия). Перечень необходимых кодов приведен на оборотной стороне больничного листка.

Информация по заполнению приведена на оборотной стороне бланка больничного листа.

Так, в строке "Причина нетрудоспособности" в первых двух клетках указываются соответствующие двухзначные коды, такие как:

- 01 - заболевание;

- 02 - травма;

- 03 - карантин;

- 04 - несчастный случай;

- 05 - отпуск по беременности и родам;

- 06 - протезирование в стационаре;

- 07 - профессиональное заболевание или его обострение;

- 08 - долечивание в санатории;

- 09 - уход за больным членом семьи;

- 10 - иное состояние (отравление, проведение манипуляций и др.);

- 11 - заболевание, указанное в п. 1 Перечня социально значимых заболеваний утвержденного Постановлением от 1 декабря 2004 г. N 715;

- 12 - в случае заболевания ребенка, включенного в перечень заболеваний, определяемый Минздравсоцразвития России в соответствии с ч. 5 ст. 6 Федерального закона от 29 декабря 2006 г. N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством";

- 13 - ребенок-инвалид;

- 14 - поствакцинальное осложнение или злокачественное образование у ребенка;

- 15 - ВИЧ-инфицированный ребенок.

Коды 14 и 15 проставляются при согласии застрахованного лица.

В строке "Причина нетрудоспособности" вслед за двухзначным кодом указываются дополнительные трехзначные коды:

- 017 - при лечении в специализированном санатории;

- 018 - при санаторно-курортном лечении в связи с несчастным случаем на производстве в период временной нетрудоспособности (до направления на МСЭ);

- 019 - при лечении в клинике научно-исследовательского учреждения (института) курортологии, физиотерапии и реабилитации;

- 020 - при дополнительном отпуске по беременности и родам;

- 021 - при заболевании или травме, наступившей вследствие алкогольного, наркотического, токсического опьянения или действий, связанных с таким опьянением.

В строке "дата 1" проставляется дата изменения причины нетрудоспособности, предполагаемая дата родов, дата начала путевки, в строке "дата 2" проставляется дата окончания путевки, в строке "N путевки" проставляется номер путевки.

Пример записи: "05.10.2011 17.10.2011 N 0000000".

В блоке "По уходу" предусмотрены 2 строки в случае ухода за двумя членами семьи, в каждой строке указываются последовательно возраст, родственная связь, фамилия, имя, отчество.

В строке "Отметка о нарушении режима" указать код:

- 23 - несоблюдение предписанного режима, самовольный уход из стационара, выезд на лечение в другой административный район без разрешения лечащего врача;

- 24 - несвоевременная явка на прием к врачу;

- 25 - выход на работу без выписки;

- 26 - отказ от направления в учреждение медико-социальной экспертизы;

- 27 - несвоевременная явка в учреждение медико-социальной экспертизы;

- 28 - другие нарушения.

В строке "Иное" указать код:

- 31 - продолжает болеть;

- 32 - установлена инвалидность;

- 33 - изменена группа инвалидности;

- 34 - умер;

- 35 - отказ от проведения медико-социальной экспертизы;

- 36 - явился трудоспособным;

- 37 - долечивание.

В строке "родственная связь" указать код:

- 38 - мать;

- 39 - отец;

- 40 - опекун;

- 41 - попечитель;

- 42 - иной родственник, фактически осуществляющий уход за больным членом семьи.

В строке "Условия исчисления" указать код (при необходимости - несколько кодов):

- 43 - лицо, относящееся к категории лиц, подвергшихся воздействию радиации;

- 44 - лицо, приступившее к работе в районах Крайнего Севера и приравненных к ним местностях до 2007 г. и продолжающее работать в этих местностях;

- 45 - лицо, имеющее инвалидность;

- 46 - трудовой договор менее 6 месяцев (не проставляется в случае указания кода 11 в строке "Причина нетрудоспособности");

- 47 - заболевание (травма) наступило в течение 30 календарных дней со дня прекращения работы;

- 48 - уважительная причина нарушения режима;

- 49 - продолжительность заболевания превышает 4 месяца подряд (для лиц, имеющих инвалидность); не проставляется в случае указания кода 11 в строке "Причина нетрудоспособности";

- 50 - продолжительность заболевания превышает 5 месяцев в календарном году (для лиц, имеющих инвалидность); не проставляется в случае указания кода 11 в строке "Причина нетрудоспособности";

- 51 - неполное рабочее время.

Строка "Дата начала работы" заполняется для кодов 01 и 02 в случаях аннулирования трудового договора.

Ошибки при оформлении и оплате листков нетрудоспособности

В конце этого раздела приведем самые характерные ошибки, выявленные контрольно-ревизионной службой регионального отделения при назначении, исчислении и выплате пособий по временной нетрудоспособности страхователями.

К самым распространенным ошибкам относится несоблюдение страхователями положений основных нормативных документов, регламентирующих порядок назначения, исчисления и выплаты пособий.

Например, оплата пособий по временной нетрудоспособности за счет средств социального страхования осуществляется за все календарные дни заболевания, хотя в соответствии с ч. 2 ст. 3 Федерального закона от 29 декабря 2006 г. N 255-ФЗ (далее - Закон N 255-ФЗ) первые 3 дня оплачиваются за счет средств работодателя. Часто встречаются ошибки при оплате пособий по временной нетрудоспособности работникам, имеющим общий страховой стаж до шести месяцев. Начисления осуществляются исходя из среднего заработка с учетом страхового стажа в размере 60%, а нужно - исходя из минимального размера оплаты труда за полный календарный месяц согласно ч. 6 ст. 7 Закона N 255-ФЗ.

Пособия по временной нетрудоспособности выплачиваются в полном размере при наличии в листке временной нетрудоспособности (больничном листке) отметки о нарушении режима или неявке в назначенный врачом срок без уважительных причин. В данной ситуации следует осуществлять оплату со дня нарушения в размере, не превышающем МРОТ за полный календарный месяц (ч. 1, 2 ст. 8 Закона N 255-ФЗ).

Многие работодатели начисляют и выплачивают пособия по временной нетрудоспособности, не исключая выплат (например, больничных, иных компенсационных выплат), на которые страховые взносы начисляются (ч. 2 ст. 14 Закона N 255-ФЗ), поэтому в соответствии с п. 8 Положения N 375 они не учитываются в среднем заработке.

При проверках выявляется оплата пособий по листкам нетрудоспособности не установленного Приказом Минздравсоцразвития России от 16 марта 2007 г. N 172 образца.

Типичная ошибка - выплата пособий по временной нетрудоспособности за дни освобождения от работы на период установления инвалидности. В соответствии с ч. 1 ст. 6 Закона N 255-ФЗ и с учетом п. 29 Приказа Минздравсоцразвития России от 1 августа 2007 г. N 514 (далее - Приказ N 514) пособие назначается и выплачивается до дня регистрации документов в учреждении медико-социальной экспертизы (МСЭ), то есть до дня установления инвалидности.

Страхователями выплачиваются пособия при сроке, превышающем 30 календарных дней временной нетрудоспособности, без отметки в листке нетрудоспособности о решении врачебной комиссии (в больничном листе отсутствуют фамилия и подпись председателя врачебной комиссии), хотя делать это запрещено (п. п. 12, 13, 62 Приказа N 514).

Ошибки при оформлении документов для выплаты пособий по уходу за больным ребенком в основном сводятся к неправильному подсчету календарных дней оплаты.

Так, пособие по временной нетрудоспособности по уходу за больным ребенком назначается и выплачивается за все календарные дни в зависимости от продолжительности страхового стажа, несмотря на то что в соответствии с ч. 3 ст. 7 Закона N 255-ФЗ его следует выплачивать за первые 10 дней с учетом страхового стажа, а остальные - в размере 50% среднего заработка без учета страхового стажа.

Например, пособие по временной нетрудоспособности по уходу за больным ребенком в возрасте от 7 до 15 лет было выплачено за 17 календарных дней болезни. Да, по медицинским показаниям может быть освобождение от работы и на срок более 15 дней (п. 36 Приказа N 514), но оплата за счет средств соцстраха производится только за 15 дней ухода за больным ребенком (ч. 5 ст. 6 Закона N 255-ФЗ).

Или пособие по временной нетрудоспособности по уходу за больным ребенком выплачено за дни (выходные), за которые не требовалось освобождение от работы. Правильно - начиная со дня, когда сотрудник должен приступить к работе (п. 42 Приказа N 514).

Встречаются также листки нетрудоспособности по уходу за больным ребенком без указания фамилии, имени и возраста ребенка, то есть в нарушение п. 69 Приказа N 514.