Рейтинг: 4.7/5.0 (1844 проголосовавших)

Рейтинг: 4.7/5.0 (1844 проголосовавших)Категория: Бланки/Образцы

Отчет о целевом использовании средств (форма №6) представляют все организации, получавшие в отчетном году целевые средства.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как составить и сдать декларацию по налогу на прибыль

Лист 07 должны заполнять только некоммерческие, благотворительные организации и организации, получавшие какие-либо активы в качестве целевых поступлений (целевого финансирования).*

государственный советник налоговой службы РФ I ранга

2. Рекомендация:Какие документы нужно сдавать в составе бухгалтерской отчетности

Годовая бухгалтерская отчетность состоит из Бухгалтерского баланса, Отчета о финансовых результатах и приложений к ним. Такой перечень установлен частью 1 статьи 14 Закона от 6 декабря 2011 г. № 402-ФЗ.

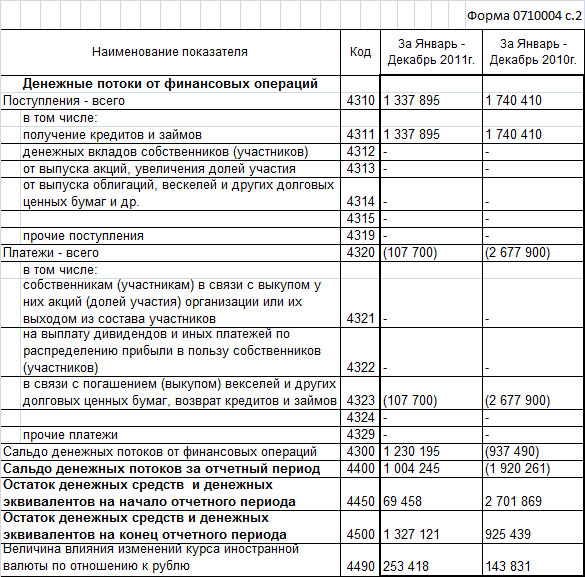

В свою очередь приложениями к Бухгалтерскому балансу и Отчету о финансовых результатах являются Отчет об изменениях капитала, Отчет о движении денежных средств, Отчет о целевом использовании средств и Пояснения, составленные в текстовой и (или) табличной формах.

Такой вывод следует из пунктов 2 и 4 приказа Минфина России от 2 июля 2010 г. № 66н и подтверждается письмом Минфина России от 23 мая 2013 г. № 03-02-07/2/18285 .

Таким образом, в состав бухгалтерской отчетности входят следующие документы:

Следует отметить, что эти правила применяются начиная с годовой бухгалтерской отчетности за 2012 год. При этом в состав годовой отчетности вместо Отчета о прибылях и убытках входит Отчет о финансовых результатах (ч. 1 ст. 14 Закона от 6 декабря 2011 г. № 402-ФЗ ). Подробнее см. Как составить Отчет о финансовых результатах. приказа Минфина России от 2 июля 2010 г. № 66н

В составе промежуточной отчетности составляйте Бухгалтерский баланс и Отчет о финансовых результатах. Остальные формы нужно составить только по итогам года. Такой порядок следует из части 3 статьи 14 Закона от 6 декабря 2011 г. № 402-ФЗ и пункта 49 ПБУ 4/99.

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Поэтому в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах раскрываются сведения, относящиеся к учетной политике организации, а также дополнительная информация. которая не включается в Бухгалтерский баланс и Отчет о финансовых результатах, но необходима пользователям бухгалтерской отчетности для реальной оценки финансового положения организации (п. 6. 24 ПБУ 4/99, письмо Минфина России от 9 января 2013 г. № 07-02-18/01. информация Минфина России от 4 декабря 2012 г. № ПЗ-10/2012 ).

Состав и содержание пояснений организация определяет самостоятельно, с учетом содержания пунктов 24–27 ПБУ 4/99 и других положений по бухучету. Подробно о составлении пояснений см. Как составить Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах .

Отчет о целевом использовании средств представляют все организации, получавшие в отчетном году целевые средства.*

Подробнее о составе бухгалтерской отчетности см. в таблице .

Некоторые организации могут вести бухучет и составлять годовую бухгалтерскую отчетность в упрощенном варианте. К ним относятся:

Елена Попова. государственный советник налоговой службы РФ I ранга

Евгения Шарабанова, эксперт БСС «Система Главбух».

Ответ утвержден Александром Родионовым,

заместителем начальника Горячей линии БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Целевое использование средств, указанных в пункте 2 статьи 251 НК РФ. контролируется налоговыми органами в процессе проведения камеральной проверки представленной организацией декларации.

По окончании налогового периода организация - получатель целевых бюджетных поступлений, в соответствии с пунктом 14 статьи 250 НК РФ, обязана представить в налоговые органы отчет о целевом использовании полученных средств.

Форма отчета о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования входит в состав Декларации по налогу на прибыль (лист 14). Она утверждена Приказом МНС России от 11 ноября 2003 года №БГ-3-02/614 «Об утверждении формы декларации по налогу на прибыль организаций».

Эта декларация утверждена Приказом МНС России от 11 ноября 2003 года №БГ-3-02/614 «Об утверждении формы декларации по налогу на прибыль организаций». Порядок заполнения листа 10 приводится в пункте 17 Инструкции по заполнению Декларации по налогу на прибыль, утвержденной Приказом МНС России от 29 декабря 2001 года №БГ-3-02/585 «Об утверждении инструкции по заполнению декларации по налогу на прибыль организаций».

Представление в таком объеме налоговой декларации необходимо для осуществления контроля за использованием по целевому назначению целевых поступлений и других доходов, не учитываемых при определении налоговой базы по налогу на прибыль организаций.

Организациям следует заполнять лист 14 декларации по налогу на прибыль «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования». Исходя из видов полученных организацией средств целевого назначения, организация выбирает соответствующие им наименования и коды, например, по коду строки 200 листа 14 отражается целевое финансирование в виде средств, поступивших профсоюзным организациям в соответствии с коллективными договорами (соглашениями) на проведение профсоюзными организациями социально-культурных и других мероприятий, предусмотренных их уставной деятельностью.

В отчет переносятся данные предыдущего налогового периода по полученным, но не использованным средствам, срок использования которых не истек, а также по которым не имеется срока использования. При этом в графе 4 листа 14 указывается дата поступления средств, имеющих срок использования, а в графе 5 листа 14 - размер средств, срок использования которых в предыдущем налоговом периоде не истек, а также неиспользованных средств, не имеющих срока использования, отраженных в графе 8 листа 14 отчета за предыдущий налоговый период. Далее в отчете приводятся данные о средствах, полученных в налоговом периоде, за который составляется отчет.

Указанные в отчете в графе 9 листа 14 доходы подлежат включению в состав внереализационных доходов в момент, когда получатель таких доходов фактически использовал их не по целевому назначению (нарушил условия их получения) (пункт 14 статьи 250 НК РФ).

Пунктом 1 статьи 289 НК РФ установлено, что налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации в порядке, определенном настоящей статьей.

Более подробно с вопросами, касающимися бюджетного и целевого финансирования, Вы можете познакомиться в книге ЗАО «BKR Интерком-Аудит» «Бюджетное и целевое финансирование».

Рекомендуйте статью коллегам:• НКУ – Налоговый кодекс Украины от 02.12.2010 г. № 2755.

• Инструкция № 59 – Инструкция о служебных командировках в пределах Украины и за границу, утверждена приказом Минфина от 13.03.98 г. № 59.

• Положение № 637 – Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.2004 г. № 637.

• Порядок № 1276 – Порядок составления Отчета об использовании средств, выданных на командировки или под отчет, утвержденный приказом Минфина от 05.12.2012 г. № 1276.

• Отчет об использовании денежных средств – Отчет об использовании денежных средств, предоставленных на командировку или под отчет.

Общие положенияЗачастую у субъектов хозяйствования возникает необходимость приобрести определенные товарно-материальные ценности (работы, услуги) за наличные денежные средства. Кроме того, специфика работы многих предприятий и частных предпринимателей требует от них командирования своих работников для выполнения соответствующих производственных заданий в другой населенный пункт вне места их постоянной работы.

Для этого работодатель должен обеспечить своего работника наличностью, т. е. выдать ему определенную сумму под отчет. Суть этой операции заключается в том, что после выполнения задания работник должен отчитаться перед работодателем об использованных денежных средствах2 и вернуть неиспользованную сумму (при наличии).

Выдача лицу наличных денежных средств под отчет может осуществляться при условии, что такое лицо отчиталось в установленном законодательством порядке за ранее полученные под отчет суммы (абз. 4 п. 2.11 Положения № 637).

Физических лиц, которым выдается наличность под отчет, следует проинформировать о порядке ее расходования, документального подтверждения совершенных расходов и предоставления Отчета об использовании денежных средств. Это поможет избежать привлечения виновных лиц к ответственности за нарушения в сфере наличного обращения.

Выдача наличности для приобретения ТМЦОснование для выдачи наличности

Выдача наличности под отчет для приобретения товарно-материальных ценностей (товаров, работ, услуг) или для решения других производственных (хозяйственных) нужд предприятия осуществляется, как правило, на основании приказа по предприятию (см. пример 1) или соответствующего заявления работника с разрешающей визой руководителя (см. пример 2).

Главному бухгалтеру Молитову В. А.

выдачу денежных средств произвести.

01.04.2011 г. Смирнов

Руководителю ОАО «Сокк»

Смирнову А. В.

главного бухгалтера

Молитова В. А.

Прошу выдать мне из кассы предприятия 300 грн. (триста гривен), необходимых для закупки канцелярских товаров.

01.04.2011 г. Главный бухгалтер Молитов В. А. Молитов

Сроки, на которые выдается наличностьВыдача наличных денежных средств под отчет на закупку сельскохозяйственной продукции и заготовку вторичного сырья, кроме металлолома, разрешается на срок не более 10 рабочих дней со дня выдачи наличности под отчет. На все прочие производственные (хозяйственные) нужды устанавливается срок не более двух рабочих дней, включая день получения средств под отчет (абз. 2 п. 2.11 Положения № 637).

Если подотчетному лицу одновременно выдана наличность, как на командировку, так и для решения в этой командировке производственных (хозяйственных) вопросов (в том числе для закупки сельхозпродукции у населения и заготовки вторсырья), то срок, на который выдана такая наличность, может быть продлен до завершения срока командировки (абз. 3 п. 2.11 Положения № 637). За нарушение сроков возврата наличности, установленных Положением № 637, на предприятие налагаются штрафные санкции, а на должностных лиц предприятия – административные штрафы .

При этом в соответствии с пп. 170.9.2 НКУ неизрасходованная наличность должна быть возвращена в кассу предприятия или зачислена на его банковский счет до или вместе с представлением отчета об использовании денежных средств.

Таким образом, нормами НКУ установлен иной срок возврата неизрасходованных денежных средств, а именно – до окончания пятого банковского дня, следующего за днем возвращения работника из командировки либо выполнения гражданско-правового действия по поручению и за счет лица, выдавшего средства под отчет.

Несоблюдение данных сроков влечет за собой включение невозвращенной суммы в налогооблагаемый доход работника (пп. 170.9.1 НКУ). При этом НДФЛ начисляется с применением специального коэффициента по правилам, изложенным в п. 164.5 НКУ.

Выдача наличности на командировкуОснование для выдачи наличности

Направление работника предприятия в командировку оформляется соответствующим приказом (см. пример 3), в котором должны быть указаны следующие данные:

• наименование предприятия, куда откомандирован работник;

Исходя из специфики деятельности предприятия, в приказе может быть отражена и другая дополнительная информация.

Как правило, сумма, рассчитанная в смете, является приблизительной. Фактические расходы отличаются от расчетных показателей в большую или меньшую сторону. Поэтому после возвращения работника из командировки необходимы соответствующие доплаты или наоборот – возврат неиспользованной наличности.

Сроки, на которые выдается наличностьНеизрасходованная в командировке наличность должна быть возвращена в кассу предприятия или зачислена на его банковский счет до окончания пятого банковского дня, следующего за днем возвращения работника из командировки (пп. 170.9.2 НКУ).

Вместе с тем действующим законодательством не установлено, за сколько дней до начала командировки работнику должна быть выдана соответствующая сумма наличности (аванс на командировку). Следовательно, денежные средства в данном случае выдаются в сроки, установленные самим предприятием. Главное, чтобы она была выдана уже после подписания приказа о командировке и до непосредственного отбытия в нее работника.

Отчет об использовании денежных средств, предоставленных на командировку или под отчетО полученной под отчет наличности работник предприятия обязан отчитаться, т.е. представить в бухгалтерию предприятия (частному предпринимателю) Отчет об использовании денежных средств1 и вернуть неиспользованную наличность.

Отчет об использовании денежных средств составляет непосредственно работник, которому была выдана наличность. При этом согласно требованиям Порядка № 1276 он должен заполнить все реквизиты (графы) отчета, кроме «Звіт перевірено», «Залишок унесений (перевитрата видана) у сумі за касовим ордером», бухгалтерских проводок, расчета суммы удержанного налога на доходы физических лиц (применяется при несвоевременном возврате использованных средств). Как правило, перечисленные данные заполняет бухгалтер предприятия. А вот реквизит «Звіт затверджено» заполняет руководитель предприятия (частный предприниматель).

Подтверждающие документыУказанные в Отчете об использовании денежных средств расходы должны быть подтверждены соответствующими товарными или кассовыми чеками, квитанциями, проездными документами и т. п. Если оплаченные товарно-материальные ценности (работы, услуги) были фактически получены командированным работником, то, кроме платежных документов, он должен предоставить в бухгалтерию документы, подтверждающие факт такого получения (товарные накладные, акты выполненных работ и т. п.). При этом следует иметь в виду, что в рассматриваемом случае работник действует от имени своего работодателя (выполняет его поручение), поэтому в подтверждающих документах должны быть указаны реквизиты работодателя (предприятия или частного предпринимателя).

При проведении наличных расчетов с подотчетным лицом, представившим отчет об использовании денежных средств без подтверждающих документов, на предприятие (частного предпринимателя) налагается штраф в размере выданной под отчет наличности (письмо ГНАУ от 30.12.2005 г. № 13363/6/23-8019).

Сроки представленияОтчет об использовании денежных средств представляется подотчетным лицом своему работодателю до окончания пятого банковского дня, наступающего за днем окончания командировки либо завершения гражданско-правового действия, на обеспечение которого выдавались наличные средства (пп. 170.9.2 НКУ).

В то же время необходимо соблюдать сроки возврата неизрасходованной наличности, предусмотренные абз. 2 п. 2.11 Положения № 637.

Таким образом, при наличии выданных под отчет и неизрасходованных сумм на хозяйственные нужды их необходимо вернуть в кассу предприятия не позднее следующего рабочего дня после их выдачи вместе с Отчетом об использовании денежных средств, подтверждающим понесенные работником расходы.

Использование работником своей наличности.

На практике довольно часто встречается так называемая компенсационная форма подотчетных взаимоотношений. Заключается она в том, что работник предприятия вначале приобретает необходимые товарно-материальные ценности (работы, услуги), а уже потом обращается к руководителю с просьбой компенсировать понесенные им расходы. При этом работник представляет отчет об использовании денежных средств и подтверждающие документы. Обычно такая операция осуществляется по предварительной договоренности. Затем руководитель визирует отчет об использовании денежных средств и работнику возмещаются соответствующие суммы.

Действующим законодательством прямо не предусмотрена данная форма взаимоотношений, однако нет и запрета на осуществление таких операций. В случае использования подотчетным лицом своих денежных средств, с последующей их компенсацией работодателем, следует руководствоваться общеустановленными требованиями к операциям с подотчетной наличностью, в частности:

• при осуществлении расходов следует придерживаться ограничения суммы наличных расчетов, предусмотренных п. 2.3 Положения № 637;

• Отчет об использовании денежных средств должен представляться работником в установленные законодательством сроки.

Отчет о целевом использовании полученных средств (форма N 6) характеризует движение средств, поступающих в распоряжение некоммерческих организаций, деятельность которых осуществляется в соответствии с Фед. законом от 12.01.1996 N 7-ФЗ \%22О некоммерческих организациях\%22.

Некоммерческим организациям рекомендуется включать \%22Отчет о целевом использовании полученных средств (форма N 6)\%22 в состав бухгалтерской отчетности.

п.4 Указаний об объеме форм бухгалтерской отчетности, утвержденных Приказом Минфина России от 22.07.2003 N 67н изм. 01.04.09

Общественные организации (объединения) и их структурные подразделения, не осуществляющие предпринимательской деятельности и не имеющие кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), представляют бухгалтерскую отчетность один раз в год по итогам отчетного года в упрощенном составе:

п.4 ст.15 Фед. закона N 129-ФЗ \%22О бухгалтерском учете\%22

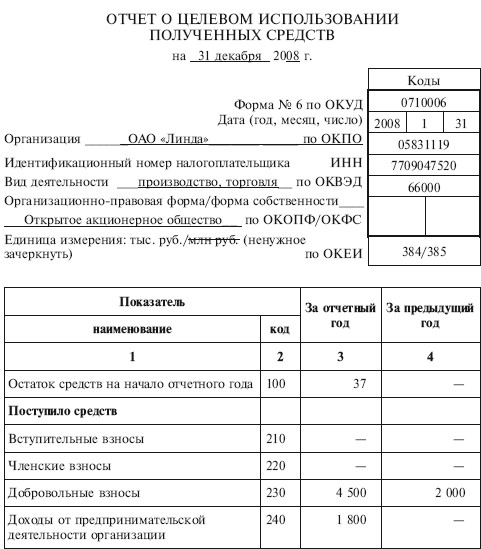

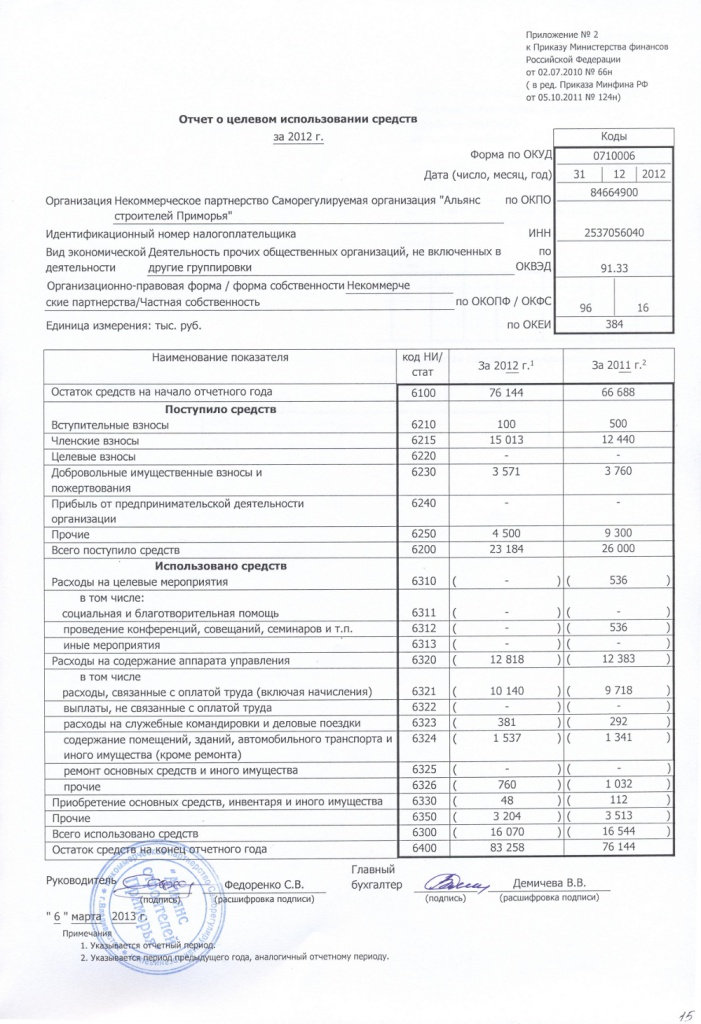

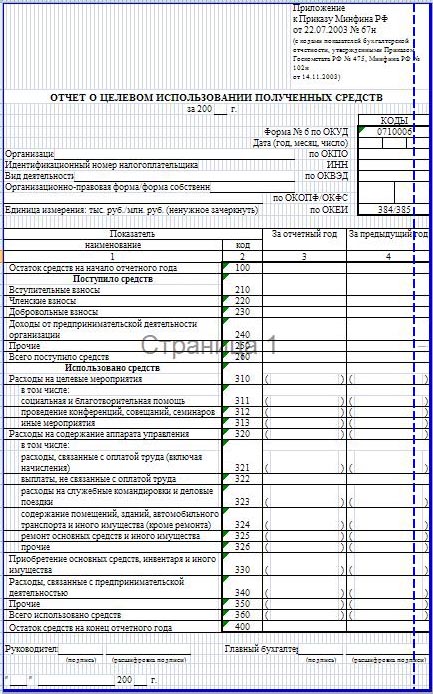

По строке 010 указывается сумма средств целевого финансирования на начало отчетного года и на начало предыдущего года - входящий кредитовый остаток по счету 86 \%22Целевое финансирование\%22.

Если организация вела предпринимательскую деятельность и получила прибыль от нее, остаток прибыли тоже должен быть проведен по этой строке. Полученная некоммерческой организацией прибыль после начисления налога на прибыль присоединяется к средствам целевого финансирования (Дебет 99 \%22Прибыли и убытки\%22 Кредит 86).

Раздел \%22Поступило средств\%22 состоит из следующих поступлений в отчетном и предыдущем году:

Эти строки заполняются суммами взносов, полученных в отчетном году и в предыдущем периоде из бюджета, от участников и учредителей организации, спонсоров и т.д. по данным аналитического учета по счету 86. Так как взносы могут быть переданы некоммерческой организации не только в денежной форме, но и в виде имущества, то сумма взносов, полученных в натуральной форме, учитывается при формировании показателей по данным строкам.

Строка 020 Вступительные взносыПод вступительными и членскими взносами понимаются однократные и регулярные взносы на покрытие административно-хозяйственных расходов. Возможность взимания вступительных и членских взносов и порядок их установления должны быть предусмотрены учредительными документами (уставом) организации

ст.26 фед. закона от 12.01.1996 N 7-ФЗ \%22О некоммерческих организациях\%22

В уставе этот вопрос может быть отнесен к компетенции выборного органа некоммерческой организации (совета, правления, президиума и т.д.), который определяет периодичность уплаты вступительных и членских взносов, их размер для отдельных категорий членов и т.д.

По строке 040 фиксируются поступившие (подлежащие к поступлению) взносы от других юридических и физических лиц на уставную деятельность некоммерческой организации.

Добровольные взносы и пожертвования, признаваемые таковыми на основании главы 32 ст. 582 ГК РФ, относятся к целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности.

Под подлежащими к поступлению (начисленными) целевыми взносами понимается задолженность юридических и/или физических лиц по уплате взносов или средств.

Строку 050 заполняют организации, которые вели в отчетном и (или) предыдущем году предпринимательскую деятельность.

Для формирования показателя этой строки используются данные кредитовых оборотов по счетам 90 \%22Продажи\%22 и 91 \%22Прочие доходы и расходы\%22.

Предпринимательской деятельностью признаются приносящее прибыль производство товаров и услуг, отвечающих целям создания некоммерческой организации, а также приобретение и реализация ценных бумаг, имущественных и неимущественных прав, участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика.

ст.24 фед. закона от 12.01.1996 N 7-ФЗ \%22О некоммерческих организациях\%22

Специфика учета доходов, связанных с предпринимательской деятельностью некоммерческой организации, отражена в ПБУ 9/99 \%22Доходы организации\%22.

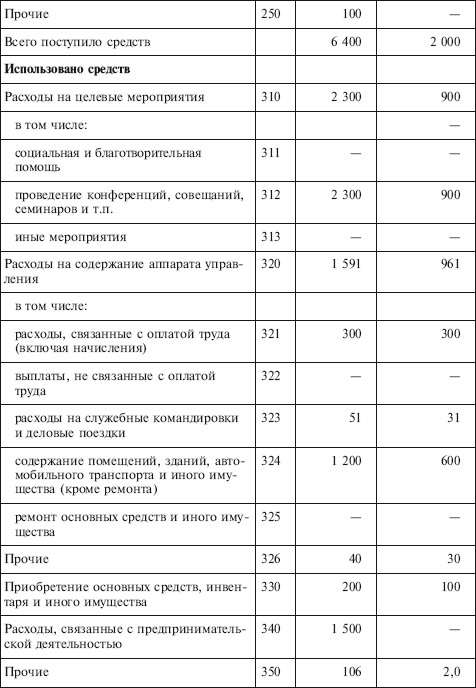

Строка 060 ПрочиеПо строке \%22Прочие\%22 отражаются прочие поступления:

В строке 070 отражается сумма всех поступлений.

Если организация не осуществляла предпринимательскую деятельность (кроме реализации имущества), данные по строке должны совпадать с кредитовым оборотом по счету 86 \%22Целевое финансирование\%22 отчетного и предыдущего периодов.

стр.070 = стр.020 + стр.030 + стр.040 + стр.050 + стр.060

Использовано средствВ разделе \%22Использовано средств\%22 показаны направления использования полученных некоммерческой организацией поступлений.

Строка 080 Расходы на целевые мероприятияПо строке 080 записываются суммы расходов, произведенных некоммерческой организацией в связи с ее уставной деятельностью. Для расшифровки общей суммы по этой строке в форме N 6 предусмотрены строки:

По строке 080 и строкам расшифровок фиксируются аналитические данные дебетового оборота по счету 86 \%22Целевое финансирование\%22 в корреспонденции со счетом 20 \%22Основное производство\%22.

стр.80 = стр.81 + стр.82 + стр.83

Строка 081 в том числе: социальная и благотворительная помощьПо строке 081 показываются суммы, фактически потраченные на оказание социальной и благотворительной помощи гражданам и/или юридическим лицам.

Направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям, поддержка политических партий, движений, групп и кампаний благотворительной деятельностью не являются.

ст. 2 Федерального закона от 11.08.1995 N 135-ФЗ \%22О благотворительной деятельности и благотворительных организациях\%22

По строке 082 отражаются расходы:

По строке 083 приводятся расходы на проведение иных целевых мероприятий (например, программы и проекты, преследующие культурные, образовательные, научные и управленческие цели, а также проводимые в целях охраны здоровья граждан, развития физической культуры и спорта и др.).

Строка 090 Расходы на содержание аппарата управленияВ строке 090 указывается общая сумма использованных средств на содержание аппарата управления некоммерческой организации, других ее расходов, связанных с осуществлением управленческих и координирующих функций, выполнением иных уставных задач. В образце формы N 6, рекомендованной Приказом Минфином России от 22.07.2003 N 67н, предлагаются следующие расшифровочные строки:

стр.090 = стр.091 + стр.092 + стр.093 + стр.094 + стр. 095 + стр.096

Строка 091 в том числе: расходы, связанные с оплатой труда (включая начисления)По строке 091 отражаются расходы некоммерческой организации на оплату труда аппарата управления (начисления в пользу работников согласно трудовым договорам, заключенным в соответствии с Трудовым кодексом РФ и авторским договорам) с учетом начислений во внебюджетные фонды.

Строка 092 выплаты не связанные с оплатой трудаПо строке 092 отражаются расходы организации на выплаты социального характера, а также на прочие выплаты, не связанные с оплатой труда

Если в отчетном и в предыдущем периодах организация не производила выплаты не связанные с оплатой труда, то эту строку в состав формы N 6 включать не нужно.

Строка 093 расходы на командировки и деловые поездкиПо строке 093 отражаются командировочные расходы организации как по территории РФ, так и за ее пределами:

По строке 094 отражаются эксплуатационные расходы по содержанию и обслуживанию зданий, сооружений, оборудования, инвентаря и т.д. а также затраты на содержание служебных автомобилей.

Строка 095 ремонт основных средств и иного имуществаПо строке 094 отражаются затраты организации на текущий, средний и капитальный ремонт объектов основных средств и иного имущества, осуществленный как подрядным, так и хозяйственным способом.

Строка 096 прочиеПо строке 096 указываются расходы:

По строке 100 отражаются суммы средств целевого финансирования, использованных в связи с приобретением основных средств и других товарно-материальных ценностей.

Стоимость приобретенных основных средств и материально-производственных запасов приводится в сумме фактических затрат организации на их покупку.

Показатель строки формируется по аналитическим данным дебетового оборота счета 86 \%22Целевое финансирование\%22.

Строка 110 Расходы, связанные с предпринимательской деятельностьюПо строке 110 фиксируется сумма расходов, которые некоммерческая организация произвела в связи с осуществлением предпринимательской деятельности. Здесь показываются:

Расходы некоммерческих организаций (кроме бюджетных организаций), связанные с предпринимательской деятельностью, учитываются так же, как и расходы коммерческой организации. Поэтому для заполнения этой строки используются данные дебетовых оборотов по счетам 90 \%22Продажи\%22 и 91 \%22Доходы и расходы\%22.

Строка 120 ПрочиеВ строке 120 отражаются суммы использованных средств целевого финансирования, не вошедшие в другие строки раздела \%22Использовано средств\%22. Например:

По строке 130 записывается вся сумма средств целевого финансирования, использованная организацией в отчетном и в предыдущем годах.

Показатель этой строки равен сумме показателей строк 080, 090, 100, 110, 120.

Если организация не осуществляла предпринимательскую деятельность в отчетном и (или) в предыдущем годах, показатель строки \%22Всего использовано средств\%22 должен совпадать с дебетовыми оборотами по счету 86 \%22Целевое финансирование\%22 за отчетный и прошлый годы.

стр.130 = стр.080 + стр.090 + стр.100 + стр.110 + стр.120

Строка 140 Остаток средств на конец отчетного годаВ строке 140 приводится сумма неиспользованных средств целевого финансирования, полученных некоммерческой организацией в отчетном и в предыдущих периодах, а также сумма прибыли, полученной в результате осуществления предпринимательской деятельности.

Показатель строки рассчитывается как сумма остатка средств на начало периода и сумма поступивших средств за минусом суммы использованных средств.

Величина в строке 140 должна быть равна остатку по счету 86 \%22Целевое финансирование\%22 на конец периода.

Если остаток по счету 86 дебетовый, то показатель строки - величина отрицательная и ее следует заключить в круглые скобки.

В пояснительной записке должны быть разъяснены причины формирования такого результата.

стр.140 = стр.010 + стр.070 - стр.130

Общие положенияОтчет о целевом использовании полученных средств (форма N 6) характеризует движение средств, поступающих в распоряжение некоммерческих организаций, деятельность которых осуществляется в соответствии с Фед. законом от 12.01.1996 N 7-ФЗ \%22О некоммерческих организациях\%22.

Некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками.

ст.2 фед. закона от 12.01.1996 N 7-ФЗ \%22О некоммерческих организациях\%22

Некоммерческим организациям рекомендуется включать \%22Отчет о целевом использовании полученных средств (форма N 6)\%22 в состав бухгалтерской отчетности.

п.4 Указаний об объеме форм бухгалтерской отчетности, утвержденных Приказом Минфина России от 22.07.2003 N 67н изм. 01.04.09

Общественные организации (объединения) и их структурные подразделения, не осуществляющие предпринимательской деятельности и не имеющие кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), представляют бухгалтерскую отчетность один раз в год по итогам отчетного года в упрощенном составе:

п.4 ст.15 Фед. закона N 129-ФЗ \%22О бухгалтерском учете\%22

В форме N 6 отражают данные об остатках средств в части основной (уставной) деятельности, ранее поступившие в отчетном и в предыдущем году в качестве вступительных, членских, добровольных взносов, и суммы прочих поступлений. Кроме того, расшифровывается сумма о целевом использовании полученных денежных средств в отчетном и в предыдущем году.

Совместным Приказом Госкомстата России N 475 и Минфина России N 102н от 14.11.2003 утверждены специальные коды показателей годовой бухгалтерской отчетности организаций, включая форму N 6, данные по которым подлежат обработке в органах государственной статистики.

В форме N 6 отражают данные об остатках средств в части основной (уставной) деятельности, ранее поступившие в отчетном и в предыдущем году в качестве вступительных, членских, добровольных взносов, и суммы прочих поступлений. Кроме того, расшифровывается сумма о целевом использовании полученных денежных средств в отчетном и в предыдущем году.

Если расходы некоммерческой организации, произведенные в течение отчетного периода (с учетом остатка на начало года), превысили сумму поступивших целевых средств, то остаток средств приводится в форме N 6 по строке \%22Остаток средств на конец отчетного года\%22 в круглых скобках, а в бухгалтерском балансе (форма N 1) - в составе прочих оборотных активов. В пояснительной записке необходимо отметить этот факт.

Т.к. образец формы N 6 является рекомендуемым, то организации самостоятельно определяют необходимые расшифровки и включают в форму отчета дополнительные статьи, если они являются существенными.

%22%7d" data-component="SBIS3.SBIS.RU.HelpComplReport" sbisname="ПомощьПоЗаполнению" id="ws-tnq55wje2nle4s4i1475355479002" tabindex="0" hidefocus="true" hasmarkup="true" wasbuildmarkup="true" >

Отчет о целевом использовании полученных средств (Форма №6)Отчет о целевом использовании полученных средств (форма N 6) характеризует движение средств, поступающих в распоряжение некоммерческих организаций, деятельность которых осуществляется в соответствии с Фед. законом от 12.01.1996 N 7-ФЗ "О некоммерческих организациях".

Некоммерческим организациям рекомендуется включать "Отчет о целевом использовании полученных средств (форма N 6)" в состав бухгалтерской отчетности.

п.4 Указаний об объеме форм бухгалтерской отчетности, утвержденных Приказом Минфина России от 22.07.2003 N 67н изм. 01.04.09

Общественные организации (объединения) и их структурные подразделения, не осуществляющие предпринимательской деятельности и не имеющие кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), представляют бухгалтерскую отчетность один раз в год по итогам отчетного года в упрощенном составе:

п.4 ст.15 Фед. закона N 129-ФЗ "О бухгалтерском учете"

По строке 010 указывается сумма средств целевого финансирования на начало отчетного года и на начало предыдущего года - входящий кредитовый остаток по счету 86 "Целевое финансирование".

Если организация вела предпринимательскую деятельность и получила прибыль от нее, остаток прибыли тоже должен быть проведен по этой строке. Полученная некоммерческой организацией прибыль после начисления налога на прибыль присоединяется к средствам целевого финансирования (Дебет 99 "Прибыли и убытки" Кредит 86).

Раздел "Поступило средств" состоит из следующих поступлений в отчетном и предыдущем году:

Эти строки заполняются суммами взносов, полученных в отчетном году и в предыдущем периоде из бюджета, от участников и учредителей организации, спонсоров и т.д. по данным аналитического учета по счету 86. Так как взносы могут быть переданы некоммерческой организации не только в денежной форме, но и в виде имущества, то сумма взносов, полученных в натуральной форме, учитывается при формировании показателей по данным строкам.

Строка 020 Вступительные взносыПод вступительными и членскими взносами понимаются однократные и регулярные взносы на покрытие административно-хозяйственных расходов. Возможность взимания вступительных и членских взносов и порядок их установления должны быть предусмотрены учредительными документами (уставом) организации

ст.26 фед. закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях"

В уставе этот вопрос может быть отнесен к компетенции выборного органа некоммерческой организации (совета, правления, президиума и т.д.), который определяет периодичность уплаты вступительных и членских взносов, их размер для отдельных категорий членов и т.д.

По строке 040 фиксируются поступившие (подлежащие к поступлению) взносы от других юридических и физических лиц на уставную деятельность некоммерческой организации.

Добровольные взносы и пожертвования, признаваемые таковыми на основании главы 32 ст. 582 ГК РФ, относятся к целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности.

Под подлежащими к поступлению (начисленными) целевыми взносами понимается задолженность юридических и/или физических лиц по уплате взносов или средств.

Строку 050 заполняют организации, которые вели в отчетном и (или) предыдущем году предпринимательскую деятельность.

Для формирования показателя этой строки используются данные кредитовых оборотов по счетам 90 "Продажи" и 91 "Прочие доходы и расходы".

Предпринимательской деятельностью признаются приносящее прибыль производство товаров и услуг, отвечающих целям создания некоммерческой организации, а также приобретение и реализация ценных бумаг, имущественных и неимущественных прав, участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика.

ст.24 фед. закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях"

Специфика учета доходов, связанных с предпринимательской деятельностью некоммерческой организации, отражена в ПБУ 9/99 "Доходы организации".

Строка 060 ПрочиеПо строке "Прочие" отражаются прочие поступления:

В строке 070 отражается сумма всех поступлений.

Если организация не осуществляла предпринимательскую деятельность (кроме реализации имущества), данные по строке должны совпадать с кредитовым оборотом по счету 86 "Целевое финансирование" отчетного и предыдущего периодов.

стр.070 = стр.020 + стр.030 + стр.040 + стр.050 + стр.060

Использовано средствВ разделе "Использовано средств" показаны направления использования полученных некоммерческой организацией поступлений.

Строка 080 Расходы на целевые мероприятияПо строке 080 записываются суммы расходов, произведенных некоммерческой организацией в связи с ее уставной деятельностью. Для расшифровки общей суммы по этой строке в форме N 6 предусмотрены строки:

По строке 080 и строкам расшифровок фиксируются аналитические данные дебетового оборота по счету 86 "Целевое финансирование" в корреспонденции со счетом 20 "Основное производство".

стр.80 = стр.81 + стр.82 + стр.83

Строка 081 в том числе: социальная и благотворительная помощьПо строке 081 показываются суммы, фактически потраченные на оказание социальной и благотворительной помощи гражданам и/или юридическим лицам.

Направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям, поддержка политических партий, движений, групп и кампаний благотворительной деятельностью не являются.

ст. 2 Федерального закона от 11.08.1995 N 135-ФЗ "О благотворительной деятельности и благотворительных организациях"

По строке 082 отражаются расходы:

По строке 083 приводятся расходы на проведение иных целевых мероприятий (например, программы и проекты, преследующие культурные, образовательные, научные и управленческие цели, а также проводимые в целях охраны здоровья граждан, развития физической культуры и спорта и др.).

Строка 090 Расходы на содержание аппарата управленияВ строке 090 указывается общая сумма использованных средств на содержание аппарата управления некоммерческой организации, других ее расходов, связанных с осуществлением управленческих и координирующих функций, выполнением иных уставных задач. В образце формы N 6, рекомендованной Приказом Минфином России от 22.07.2003 N 67н, предлагаются следующие расшифровочные строки:

стр.090 = стр.091 + стр.092 + стр.093 + стр.094 + стр. 095 + стр.096

Строка 091 в том числе: расходы, связанные с оплатой труда (включая начисления)По строке 091 отражаются расходы некоммерческой организации на оплату труда аппарата управления (начисления в пользу работников согласно трудовым договорам, заключенным в соответствии с Трудовым кодексом РФ и авторским договорам) с учетом начислений во внебюджетные фонды.

Строка 092 выплаты не связанные с оплатой трудаПо строке 092 отражаются расходы организации на выплаты социального характера, а также на прочие выплаты, не связанные с оплатой труда

Если в отчетном и в предыдущем периодах организация не производила выплаты не связанные с оплатой труда, то эту строку в состав формы N 6 включать не нужно.

Строка 093 расходы на командировки и деловые поездкиПо строке 093 отражаются командировочные расходы организации как по территории РФ, так и за ее пределами:

По строке 094 отражаются эксплуатационные расходы по содержанию и обслуживанию зданий, сооружений, оборудования, инвентаря и т.д. а также затраты на содержание служебных автомобилей.

Строка 095 ремонт основных средств и иного имуществаПо строке 094 отражаются затраты организации на текущий, средний и капитальный ремонт объектов основных средств и иного имущества, осуществленный как подрядным, так и хозяйственным способом.

Строка 096 прочиеПо строке 096 указываются расходы:

По строке 100 отражаются суммы средств целевого финансирования, использованных в связи с приобретением основных средств и других товарно-материальных ценностей.

Стоимость приобретенных основных средств и материально-производственных запасов приводится в сумме фактических затрат организации на их покупку.

Показатель строки формируется по аналитическим данным дебетового оборота счета 86 "Целевое финансирование".

Строка 110 Расходы, связанные с предпринимательской деятельностьюПо строке 110 фиксируется сумма расходов, которые некоммерческая организация произвела в связи с осуществлением предпринимательской деятельности. Здесь показываются:

Расходы некоммерческих организаций (кроме бюджетных организаций), связанные с предпринимательской деятельностью, учитываются так же, как и расходы коммерческой организации. Поэтому для заполнения этой строки используются данные дебетовых оборотов по счетам 90 "Продажи" и 91 "Доходы и расходы".

Строка 120 ПрочиеВ строке 120 отражаются суммы использованных средств целевого финансирования, не вошедшие в другие строки раздела "Использовано средств". Например:

По строке 130 записывается вся сумма средств целевого финансирования, использованная организацией в отчетном и в предыдущем годах.

Показатель этой строки равен сумме показателей строк 080, 090, 100, 110, 120.

Если организация не осуществляла предпринимательскую деятельность в отчетном и (или) в предыдущем годах, показатель строки "Всего использовано средств" должен совпадать с дебетовыми оборотами по счету 86 "Целевое финансирование" за отчетный и прошлый годы.

стр.130 = стр.080 + стр.090 + стр.100 + стр.110 + стр.120

Строка 140 Остаток средств на конец отчетного годаВ строке 140 приводится сумма неиспользованных средств целевого финансирования, полученных некоммерческой организацией в отчетном и в предыдущих периодах, а также сумма прибыли, полученной в результате осуществления предпринимательской деятельности.

Показатель строки рассчитывается как сумма остатка средств на начало периода и сумма поступивших средств за минусом суммы использованных средств.

Величина в строке 140 должна быть равна остатку по счету 86 "Целевое финансирование" на конец периода.

Если остаток по счету 86 дебетовый, то показатель строки - величина отрицательная и ее следует заключить в круглые скобки.

В пояснительной записке должны быть разъяснены причины формирования такого результата.

стр.140 = стр.010 + стр.070 - стр.130

Общие положенияОтчет о целевом использовании полученных средств (форма N 6) характеризует движение средств, поступающих в распоряжение некоммерческих организаций, деятельность которых осуществляется в соответствии с Фед. законом от 12.01.1996 N 7-ФЗ "О некоммерческих организациях".

Некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками.

ст.2 фед. закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях"

Некоммерческим организациям рекомендуется включать "Отчет о целевом использовании полученных средств (форма N 6)" в состав бухгалтерской отчетности.

п.4 Указаний об объеме форм бухгалтерской отчетности, утвержденных Приказом Минфина России от 22.07.2003 N 67н изм. 01.04.09

Общественные организации (объединения) и их структурные подразделения, не осуществляющие предпринимательской деятельности и не имеющие кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), представляют бухгалтерскую отчетность один раз в год по итогам отчетного года в упрощенном составе:

п.4 ст.15 Фед. закона N 129-ФЗ "О бухгалтерском учете"

В форме N 6 отражают данные об остатках средств в части основной (уставной) деятельности, ранее поступившие в отчетном и в предыдущем году в качестве вступительных, членских, добровольных взносов, и суммы прочих поступлений. Кроме того, расшифровывается сумма о целевом использовании полученных денежных средств в отчетном и в предыдущем году.

Совместным Приказом Госкомстата России N 475 и Минфина России N 102н от 14.11.2003 утверждены специальные коды показателей годовой бухгалтерской отчетности организаций, включая форму N 6, данные по которым подлежат обработке в органах государственной статистики.

В форме N 6 отражают данные об остатках средств в части основной (уставной) деятельности, ранее поступившие в отчетном и в предыдущем году в качестве вступительных, членских, добровольных взносов, и суммы прочих поступлений. Кроме того, расшифровывается сумма о целевом использовании полученных денежных средств в отчетном и в предыдущем году.

Если расходы некоммерческой организации, произведенные в течение отчетного периода (с учетом остатка на начало года), превысили сумму поступивших целевых средств, то остаток средств приводится в форме N 6 по строке "Остаток средств на конец отчетного года" в круглых скобках, а в бухгалтерском балансе (форма N 1) - в составе прочих оборотных активов. В пояснительной записке необходимо отметить этот факт.

Т.к. образец формы N 6 является рекомендуемым, то организации самостоятельно определяют необходимые расшифровки и включают в форму отчета дополнительные статьи, если они являются существенными.