Рейтинг: 4.3/5.0 (1827 проголосовавших)

Рейтинг: 4.3/5.0 (1827 проголосовавших)Категория: Бланки/Образцы

Автор: М. Е. Смолева

Минфин сделал очередной шаг по внедрению в практику единых нормативов затрат. Чиновники разработали примеры расчета нормативов на оказание услуг и тем самым наглядно продемонстрировали, как многочисленные формулы превращаются в деньги.

Вскоре после издания в октябре 2014 года рекомендаций по установлению общих требований к порядку расчета объема субсидии на выполнение государственного (муниципального) задания[1] Минфин сделал следующий шаг по внедрению в практику единых нормативов затрат. Финансовое ведомство предложило органам власти примеры расчета нормативов на оказание услуг и тем самым наглядно продемонстрировало, как многочисленные формулы превращаются в деньги.

Рекомендации по расчету нормативных затрат на оказание государственных (муниципальных) услуг, включенных в базовые перечни, опубликованы на официальном сайте Минфина[2]. Примеры приведены в отношении пяти услуг, предоставляемых учреждениями различных профилей деятельности. По итогам расчетов становится ясно, из чего конкретно складывается годовая стоимость услуги – обслуживания одного пользователя библиотеки, обучения одного ребенка в музыкальной школе, получения одним студентом среднего профессионального образования, содержания одного проживающего в доме-интернате для престарелых и инвалидов, подготовки одного спортсмена-пловца на этапе высшего спортивного мастерства.

Методическая помощь, оказываемая Минфином, призвана облегчить федеральным органам исполнительной власти работу по подготовке в своих сферах регулирования общих требований к порядку определения нормативных затрат (в соответствии с абз. 2 п. 4 ст. 69.2 БК РФ). Кроме того, данные рекомендации пригодятся органам-учредителям, которые должны будут, опираясь на новые правила, определить нормативные затраты на оказание услуг и содержание имущества для подведомственной сети, а также самим учреждениям, принимающим участие в расчете нормативов.

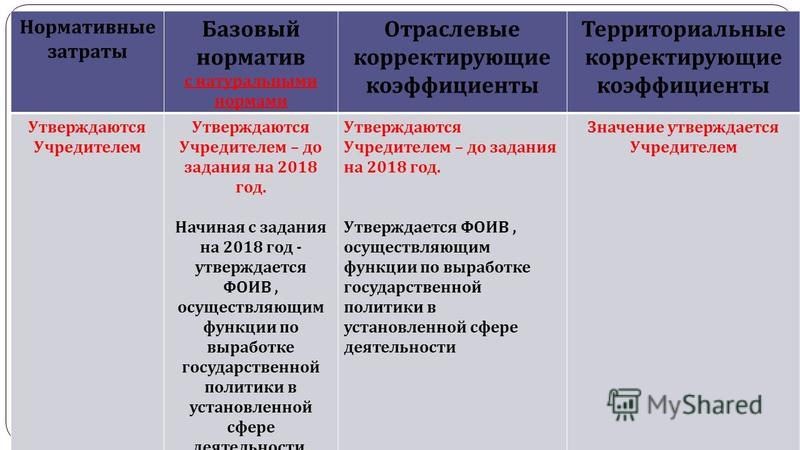

По замыслу Минфина, общий порядок определения нормативных затрат, предусмотренный п. 4 ст. 69.2 БК РФ и разъясненный в Рекомендациях № 02-01-09/49180, позволит обеспечить предоставление населению услуг установленного качества независимо от места их получения. При этом нормативная стоимость таких услуг для однотипных учреждений должна быть одинаковой, а отраслевая и региональная специфика, различия в материально-техническом и кадровом обеспечении учреждений могут быть учтены посредством применения к установленным нормативам корректирующих коэффициентов.

Рассмотрим подробнее, каким образом финансовое ведомство предлагает формировать норматив на оказание услуги.

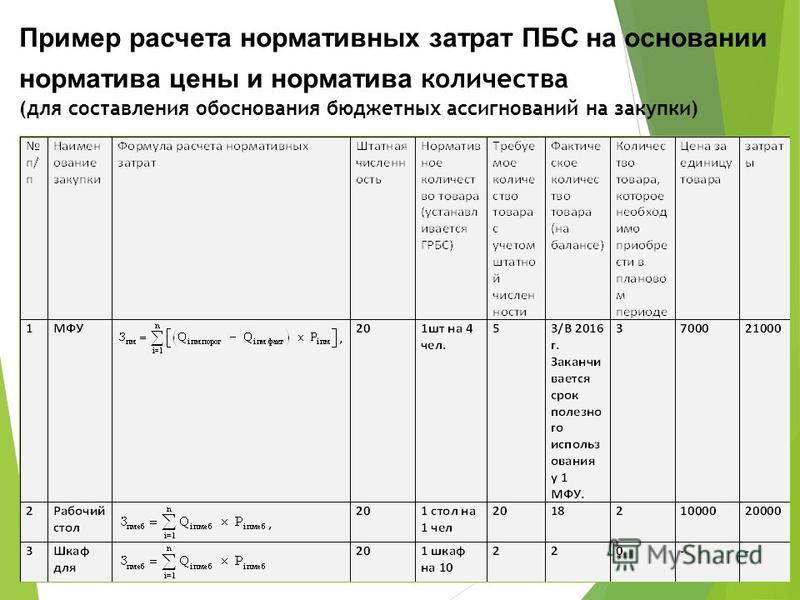

Основная формула расчетаСогласно п. 4 Рекомендаций № 02-01-09/49180 при определении нормативных затрат на оказание государственной или муниципальной услуги надо учитывать несколько составляющих. Все они рассчитываются с помощью большого количества формул и исходных данных, однако общий алгоритм расчета сводится к следующему.

Норматив на оказание услуги

Нормативные затраты, непосредственно связанные с оказанием услуги:

1) на оплату труда персонала, занятого в предоставлении услуги;

2) на приобретение материальных запасов, потребляемых в процессе оказания услуги;

3) иные нормативные затраты, связанные с оказанием услуги

Нормативные затраты на общехозяйственные нужды (за исключением учитываемых в составе затрат на содержание имущества):

1) на коммунальные услуги;

2) на содержание недвижимого имущества, эксплуатируемого в процессе оказания услуги;

3) на содержание эксплуатируемого особо ценного движимого имущества;

4) на приобретение услуг связи;

5) на приобретение транспортных услуг;

6) на оплату труда персонала, не занятого в предоставлении услуги;

7) на прочие общехозяйственные нужды

Как пояснено в Рекомендациях № 02-01-09/49180, в качестве исходных данных следует брать нормы, установленные федеральными законами и иными правовыми актами, ГОСТами, СНиПами, СанПиНами, федеральными стандартами и регламентами оказания государственных (муниципальных) услуг. В частности, образовательным учреждениям нужно опираться на ФГОСы, утвержденные Минобрнауки для соответствующего уровня образования, а учреждениям физкультуры и спорта – на федеральные стандарты спортивной подготовки по соответствующему виду спорта, утвержденные Минспортом. В свою очередь, библиотеки могут черпать информацию в том числе из Межотраслевых норм времени на работы, выполняемые в библиотеках, принятых Постановлением Минтруда РФ от 03.02.1997 № 6.

Впрочем, нормативные затраты на оказание услуги можно определить и в отсутствие утвержденных стандартов и регламентов. Приведенные в Рекомендациях № 02-01-09/49180 формулы позволяют сделать это.

Остановимся на некоторых расчетных процедурах. Но прежде отметим, что Минфин в подготовленных примерах использует условные расчеты. ими охвачены далеко не все расходы учреждений на оплату труда (включены не все штатные единицы, необходимые для оказания той или иной услуги), приобретение материальных запасов, коммунальных услуг и др. Поэтому в действительности итоговые цифры могут быть больше.

Затраты на непосредственное оказание услугиПервая из трех частей данного норматива – нормативные затраты на оплату труда работников. непосредственно связанных с оказанием услуги. Расчет таких затрат приведем в отношении услуги по подготовке спортсмена на этапе высшего спортивного мастерства .

Как рекомендует Минфин, сначала необходимо определить нормы штатных единиц работников учреждения, непосредственно связанных с оказанием услуги спортивной подготовки по плаванию.

Наименование ресурса (штатной единицы)

Иные затраты. непосредственно связанные с оказанием услуги, рассчитываются аналогичным образом. В их состав входят, например, обслуживание информационно-справочной системы библиотеки, приобретение учебной литературы в музыкальной школе, повышение квалификации педагогического персонала в учреждении СПО, организация питания в доме-интернате, проведение учебно-тренировочных сборов для спортсменов.

В данную группу также могут включаться затраты учреждения по договорам, заключенным со сторонними специалистами (например, на медицинское обслуживание). Если соответствующий стандарт оказания услуги предусматривает такое обслуживание, а в штате учреждения нет нужного специалиста, эти расходы при расчете нормативов, непосредственно связанных с оказанием услуги, включаются в группу иных затрат.

Затраты на общехозяйственные нуждыВ свою очередь, при определении данного вида затрат суммируется семь детализированных групп. Поскольку принципы расчета во всех этих случаях практически одинаковы, приведем лишь два примера.

Так, расчет нормативных затрат на содержание объектов недвижимого имущества. эксплуатируемых в процессе предоставления услуги, продемонстрируем на примере учреждения среднего профессионального образования. Для этого потребуется установить сумму плановых расходов на содержание недвижимости (подчеркнем, что при их оценке финансовое ведомство учло не все составляющие затрат, поэтому стоимость использования имущества в примерах занижена).

Плановые затраты на вывоз твердых бытовых отходов, техническое обслуживание и ремонт охранной сигнализации, содержание прилегающих территорий составляют 1,3 млн руб. в год.

Для дальнейших расчетов необходимо определить два параметра:

1. Общее полезное время использования имущественного комплекса в год на оказание услуги. Данный параметр определяется так.

Имущественный комплекс (образовательное учреждение) осуществляет услугу в течение 225 дней (45 учебных недель в год при пятидневной рабочей неделе). Нормативное количество обучающихся составляет 100 человек (нормативное количество групп – 10, число человек в группе – 10). Таким образом, общее полезное время работы образовательного учреждения равняется 22 500 человеко-дням (225 дней х 100 чел.).

2. Норма времени использования имущественного комплекса на оказание услуги. В соответствии с требованиями к образовательной нагрузке среднего профессионального образования этот показатель составляет 225 дней в году.

Теперь на основе полученных данных рассчитаем стоимость единицы времени использования (аренды) имущественного комплекса учреждения на оказание услуги в части затрат на содержание недвижимого имущества: 1 300 000 / 22 500 = 57,77 (руб. в день на единицу услуги).

Далее определяются нормативные затраты на содержание недвижимого имущества: 1 300 000 / 22 500 х 225 = 13 000 (руб. в год на единицу услуги).

Обратите внимание, что два указанных параметра применяются при расчете всех нормативных затрат, участвующих в формировании норматива на общехозяйственные нужды. В частности, общее полезное время использования имущественного комплекса необходимо для того, чтобы правильно рассчитать величину затрат на общехозяйственные нужды, которые должны включаться в стоимость услуги. То есть использование названных параметров как раз и отражает суть нормативного метода: благодаря им можно высчитать, сколько реально стоит содержание имущественного комплекса в единицу времени и на единицу услуги. В противном случае все расходы на содержание учреждения были бы распределены между услугами вне зависимости от интенсивности использования имущества и загруженности учреждения.

Наконец, нормативные затраты на оплату труда административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала рассчитаем на примере услуги проживания в доме-интернате .

Плановые затраты на оплату труда директора учреждения и его заместителя (с начислениями) составляют 1,2 млн руб. в год.Имущественный комплекс (дом-интернат) функционирует круглосуточно 365 дней в году, в учреждении 720 койко-мест.

Рассчитаем общее полезное время использования имущественного комплекса в год на оказание услуги: 365 дн. х 720 койко-мест = 262 800 койко-дней.

В силу требований к содержанию граждан пожилого возраста и инвалидов в домах-интернатах норма времени использования имущественного комплекса на оказание услуги – 365 дней в году.

Стоимость единицы времени использования (аренды) имущественного комплекса учреждения на оказание услуги в части затрат на персонал, не задействованный в непосредственном предоставлении услуги: 1 200 000 / 262 800 = 4,6 (руб. в день на единицу услуги).

Далее рассчитываем нормативные затраты на указанный персонал: 1 200 000 / 262 800 х 365 = 1 667 (руб. в год на единицу услуги).

Использование результатов расчетовКак известно, применять нормативные затраты на оказание услуг и содержание имущества органы власти, осуществляющие полномочия учредителя, должны будут при формировании субсидий на выполнение государственных (муниципальных) заданий, выдаваемых учреждениям на 2016 год (на 2016 год и плановый период). А это значит, что учредителям и подведомственным учреждениям необходимо уже в ближайшем будущем приступить к расчетам нормативных затрат по новым правилам.

Но что делать, если исходя из полученных нормативов размер субсидии для учреждения оказался существенно выше либо ниже прежнего финансирования? В этом случае финансовое ведомство рекомендует проверить корректность расчетов по следующим позициям :

1) стоимость ресурсов, указанных в расчетах (например, может быть выбран самый дорогой или самый дешевый ресурс);

2) нормы использования ресурсов – учтена ли возможность их использования одновременно несколькими получателями услуг (например, педагог проводит занятие для группы обучающихся, бассейн одновременно используется несколькими спортсменами);

3) сроки использования ресурса;

4) затраты на эксплуатацию имущественного комплекса (все ли учитывается при распределении затрат на одну услугу?).

По мнению Минфина, объективные исходные данные и корректные расчеты позволяют получить при использовании предложенной методики нормативные затраты, адекватные реальной ситуации в учреждениях.

[1] Письмо Минфина РФ от 01.10.2014 № 02-01-09/49180 (далее – Рекомендации № 02-01-09/49180).

[2] Раздел «Бюджет», подраздел «Нормативные затраты. Методологическая поддержка ФОИВ».

Рекомендуйте статью коллегам:

Можно ли устанавливать для расчета нормативных затрат иные формулы расчета, несмотря на то, что эта формула уже установлена действующим законодательством? Например, другую формулу для расчета ремонта стоимости оборудования?

ОтветОтвечает Ольга Трошина, старший эксперт

В 2016 году можно использовать иные формулы расчета.

Формулы расчета могут отличаться от тех, что установлены Правилами. Об этом сказано в пункте 5 Общих требований. Так, согласно пункту 2 постановления № 1084, правом определять иные формулы и порядок их применения наделены федеральные государственные органы. Но оно может быть реализовано только до 2017 года, когда все федеральные госорганы будут обязаны использовать формулы, предусмотренные Правилами .

Из статьи журнала «УЧЕТ В КАЗЕННЫХ УЧРЕЖДЕНИЯХ», № 2, ФЕВРАЛЬ 2016

Как рассчитать нормативные затраты при планировании закупок

Татьяна СААКЯН, заместитель директора департамента бюджетной методологии Минфина России

Главное в статье

Какими правительственными актами руководствоваться

Нормирование закупок предусмотрено частью 1 статьи 19 Федерального закона от 5 апреля 2013 г. № 44-ФЗ. Оно предполагает, в частности, расчет нормативных затрат на обеспечение функций государственных органов, органов управления государственными внебюджетными фондами, муниципальных органов (включая, соответственно, территориальные органы и подведомственные казенные учреждения). Для них установлены пределы расходов по четко определенным направлениям: на закупку оргтехники, мебели, услуг связи и т. д. Правительство РФ утвердило ряд нормативных правовых актов, регулирующих порядок определения нормативных затрат. Первый из них – постановление от 13 октября 2014 г. № 1047. Им утверждены Общие требования к расчету нормативных затрат на обеспечение функций государственных органов, органов управления государственными внебюджетными фондами и муниципальных органов (далее – Общие требования ). На следующем этапе Правительство РФ, высшие исполнительные органы государственной власти субъектов РФ и местные администрации устанавливают требования к определению нормативных затрат соответственно для федеральных нужд, нужд региона и муниципального образования. Так, на федеральном уровне эти требования можно найти в постановлении Правительства РФ от 20 октября 2014 г. № 1084 (далее – Требования № 1084. постановление № 1084 ).

Приложение к Требованиям № 1084 содержит Правила определения нормативных затрат (далее – Правила ). В них предусмотрены:

Нормативные затраты, порядок определения которых не установлен Правилами. рассчитывают в соответствии с требованиями федерального государственного органа. Например, Правила не нормируют затраты на научно-исследовательские и опытно-конструкторские работы.

Какие методы расчета использовать

На основании пункта 4 Требований № 1084 федеральные госорганы применяют нормативы цены и количества товаров, работ, услуг. При этом нормативы, указанные в пункте 5 того же документа, формируют по категориям или группам должностей. А приложениями № 1 и № 2 к Правилам установлены нормативы, которые нужно применять при расчете затрат на приобретение средств и услуг подвижной связи, служебного легкового транспорта. Варианты расчета рассмотрим на примерах.

Без применения формул

В Требованиях № 1084 изложен порядок определения нормативных затрат в денежном выражении. Он применяется к тем затратам, в отношении которых не предусмотрен расчет по формулам. Указанные в пунктах 103–106 Правил нормативные затраты определяют в соответствии со сводным сметным расчетом стоимости строительства. А если речь идет о капвложениях без проектно-сметной документации, за основу берут решения (проекты решений) об осуществлении капитальных вложений в объекты государственной собственности РФ. Еще один пример расчета нормативных затрат без применения формул – их определение по фактическим затратам в отчетном финансовом году. Такой подход применяют при расчете нормативных затрат:

В 2016 году можно использовать иные формулы расчета

Формулы расчета могут отличаться от тех, что установлены Правилами. Об этом сказано в пункте 5 Общих требований. Так, согласно пункту 2 постановления № 1084, правом определять иные формулы и порядок их применения наделены федеральные государственные органы. Но оно может быть реализовано только до 2017 года, когда все федеральные госорганы будут обязаны использовать формулы, предусмотренные Правилами. Кроме того, исключение предусмотрено для приобретения средств подвижной связи, планшетных компьютеров, транспортных средств и мебели (п. 26. 27 ,93. 94 Правил). В отношении закупок этих товаров расчет нормативных затрат уже в 2016 году возможен исключительно по формулам, установленным Правилами .

Общий объем расходов на закупки, рассчитанный на основе нормативных затрат, не должен превышать объем доведенных до заказчиков лимитов бюджетных обязательств

Порядок расчета нормативных затрат устанавливают в ведомственном акте (приказе федерального государственного органа). А сами нормативы утверждает уполномоченное должностное лицо органа

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

В соответствии с положениями абзаца второго пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации федеральные органы исполнительной власти, осуществляющие функции по выработке государственной политики и нормативно-правовому регулированию в установленных сферах деятельности (далее – соответствующие федеральные органы исполнительной власти), должны утвердить общие требования к порядку определения нормативных затрат на оказание государственных и муниципальных услуг. применяемых при расчете объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) (далее – Общие требования).

На основании Общих требований федеральные органы исполнительной власти, органы исполнительной власти субъекта Российской Федерации, органы местного самоуправления, осуществляющие функции и полномочия учредителя в отношении государственного учреждения, созданного Российской Федерацией или субъектом Российской Федерации, муниципального учреждения, созданного муниципальным образованием, в случае, если иное не установлено федеральными законами, нормативными правовыми актами Президента Российской Федерации или Правительства Российской Федерации (далее – органы, осуществляющие полномочия учредителя), должны определить нормативные затраты на оказание государственных и муниципальных услуг, а также нормативные затраты на содержание государственного и муниципального имущества.

Указанные положения будут применяться органами, осуществляющими полномочия учредителя, при расчете и обосновании бюджетных ассигнований на финансовое обеспечение выполнения государственного (муниципального) задания на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов) и формировании проектов бюджетов бюджетной системы Российской Федерации на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов) .

Телефоны и адрес электронной почты «горячей линии»:

+7 967 903 8561, +7 964 190 2976

finnormativ@yandex.ru

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Проект Приказа Министерства юстиции РФ "Об утверждении Порядка определения нормативных затрат на выполнение работ и нормативных затрат на содержание имущества федеральных бюджетных судебно-экспертных учреждений Минюста России, применяемого при расчете объема субсидий на финансовое обеспечение выполнения государственного задания на выполнение работ" (подготовлен Минюстом России 26.11.2015)

Обзор документа

Обзор документа

17 декабря 2015

Досье на проект

В соответствии с постановлением Правительства Российской Федерации от 26.06.2015 N 640 "О порядке формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания" (Собрание законодательства Российской Федерации, 2015, N 28, ст. 4226) приказываю:

1. Утвердить прилагаемый Порядок определения нормативных затрат на выполнение работ и нормативных затрат на содержание имущества федеральных бюджетных судебно-экспертных учреждений Минюста России, применяемый при расчете объема субсидий на финансовое обеспечение выполнения государственного задания на выполнение работ.

2. Абзацы второй, третий, четвертый пункта 3 приложения к приказу Минюста России от 20.10.2011 N 362 "Об утверждении порядка определения нормативных затрат на оказание государственных услуг и содержание имущества федерального учреждения Министерства юстиции Российской Федерации" (зарегистрирован Минюстом России 28.10.2011, регистрационный N 22175) исключить.

3. Контроль за исполнением настоящего приказа возложить на статс-секретаря - заместителя Министра Ю.С. Любимова.

УТВЕРЖДЕН

приказом Минюста России

от____________N_______

1. Настоящий Порядок определения нормативных затрат на выполнение работ и нормативных затрат на содержание имущества федеральных бюджетных судебно-экспертных учреждений Минюста России, применяемый при расчете объема субсидий на финансовое обеспечение выполнения государственного задания на выполнение работ (далее - Порядок) разработан с учетом Методических рекомендаций по установлению общих требований к порядку расчета объема финансового обеспечения выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) Минфина России (приложение к письму Минфина России от 01.10.2014 N 02-01/49180) и устанавливает правила определения нормативных затрат на выполнение работ, выполняемых в качестве основных видов деятельности федеральными бюджетными судебно-экспертными учреждениями Минюста России (далее - СЭУ Минюста России), и нормативных затрат на содержание имущества СЭУ Минюста России, применяемые при расчете объема субсидий на финансовое обеспечение выполнения государственного задания на оказание государственных услуг (выполнение работ).

2. Настоящий Порядок устанавливает правила определения нормативных затрат на выполнение работ и применяется при расчете объема субсидий на финансовое обеспечение выполнения государственного задания на выполнение следующих государственных работ:

производство судебных экспертиз по уголовным, гражданским, арбитражным делам и по делам об административных правонарушениях, судебных экспертиз и экспертных исследований при проверке сообщения о преступлении (в случаях, когда в соответствии с законодательством Российской Федерации расходы возмещаются (отнесены) за счет средств федерального бюджета);

научно-методическое обеспечение производства судебных экспертиз в СЭУ Минюста России;

выпуск ведомственных изданий в области судебной экспертизы и обеспечение СЭУ Минюста России научными и методическими материалами;

подготовка и аттестация работников СЭУ Минюста России по экспертным специальностям в области судебной экспертизы.

3. В целях доведения объема финансового обеспечения выполнения государственного задания, рассчитанного в соответствии с Порядком, до уровня финансового обеспечения в текущем финансовом году в пределах бюджетных ассигнований, предусмотренных Минюсту России на предоставление субсидий на финансовое обеспечение выполнения государственного задания СЭУ Минюста России, применяются (при необходимости в период до начала срока формирования государственного задания на 2019 год и на плановый период 2020 и 2021 годов) коэффициенты выравнивания, определяемые в соответствии с методическими рекомендациями, утвержденными Министерством финансов Российской Федерации в целях осуществления методологического руководства подготовкой главными распорядителями средств федерального бюджета обоснований бюджетных ассигнований на очередной финансовый год и плановый период.

Результаты расчетов объема нормативных затрат на выполнение работ и нормативных затрат на содержание имущества СЭУ Минюста России оформляются в виде таблицы (приложение N 1 - 4).

4. Распределение затрат на общехозяйственные нужды по отдельным государственным работам осуществляется пропорционально объему выполняемых работ.

II. Определение нормативных затрат на выполнение работ5. Нормативные затраты на выполнение работы рассчитываются на работу в целом или в случае установления в государственном задании показателей объема выполнения работы - на единицу объема работы. В нормативные затраты на выполнение работы включаются в том числе:

а) затраты на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с выполнением работы;

б) затраты на приобретение материальных запасов и особо ценного движимого имущества, потребляемых (используемых) в процессе выполнения работы с учетом срока полезного использования (в том числе затраты на арендные платежи);

в) затраты на иные расходы, непосредственно связанные с выполнением работы;

г) затраты на оплату коммунальных услуг;

д) затраты на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания (в том числе затраты на арендные платежи);

е) затраты на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения государственного задания;

ж) суммы резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд, формируемого в установленном порядке в размере начисленной годовой суммы амортизации по указанному имуществу;

з) затраты на приобретение услуг связи;

и) затраты на приобретение транспортных услуг;

к) затраты на оплату труда с начислениями на выплаты по оплате труда, включая административно-управленческого и вспомогательного персонала;

л) затраты на прочие общехозяйственные нужды.

6. Порядок формирования и использования резерва, указанного в подпункте "ж" пункта 5 настоящего Порядка, устанавливается Министерством финансов Российской Федерации.

7. При определении нормативных затрат на выполнение работы могут применяться показатели материальных, технических и трудовых ресурсов, используемых для выполнения работы, установленные нормативными правовыми актами Российской Федерации, а также межгосударственными, национальными (государственными) стандартами Российской Федерации, строительными нормами и правилами, санитарными нормами и правилами, стандартами, порядками и регламентами выполнения работ в установленной сфере.

8. В объем финансового обеспечения выполнения государственного задания включаются затраты на уплату налогов, в качестве объекта налогообложения по которым признается имущество учреждения.

В случае если СЭУ Минюста России выполняют работы для физических и юридических лиц за плату (далее - платная деятельность) сверх установленного государственного задания, затраты, указанные в абзаце первом настоящего пункта, рассчитываются с применением коэффициента платной деятельности, который определяется как отношение планируемого объема финансового обеспечения выполнения государственного задания, исходя из объемов субсидии, полученной из федерального бюджета в отчетном финансовом году на указанные цели, к общей сумме, включающей планируемые поступления от субсидии на финансовое обеспечение выполнения государственного задания и доходов платной деятельности, исходя из указанных поступлений, полученных в отчетном финансовом году (далее - коэффициент платной деятельности).

Действие пункта 8 Порядка распространяется на правоотношения, возникшие при формировании государственного задания и расчете объема финансового обеспечения выполнения государственного задания на 2016 год и на плановый период 2017 и 2018 годов.

Пункт 8 Порядка не применяется при расчете объема финансового обеспечения выполнения государственного задания, начиная с государственного задания на 2019 год и на плановый период 2020 и 2021 годов.

9. Затраты на содержание не используемого для выполнения государственного задания имущества СЭУ Минюста России рассчитываются с учетом затрат:

а) на потребление электрической энергии в размере 10 процентов общего объема затрат СЭУ минюста России в части указанного вида затрат в составе затрат на коммунальные услуги;

б) на потребление тепловой энергии в размере 50 процентов общего объема затрат СЭУ Минюста России в части указанного вида затрат в составе затрат на коммунальные услуги.

Действие пункта 9 Порядка распространяется на правоотношения, возникшие при формировании государственного задания и расчете объема финансового обеспечения выполнения государственного задания на 2016 год и на плановый период 2017 и 2018 годов.

10. В случае если СЭУ Минюста России оказывают платную деятельность сверх установленного государственного задания, затраты, указанные в пункте 9 Порядка, рассчитываются с применением коэффициента платной деятельности.

Значения затрат на содержание не используемого для выполнения государственного задания имущества СЭУ Минюста России утверждаются Минюстом России.

11. Нормативные затраты (затраты), определяемые в соответствии с Порядком, учитываются при формировании обоснований бюджетных ассигнований федерального бюджета на очередной финансовый год и плановый период.

12. Финансовое обеспечение выполнения государственного задания осуществляется в пределах бюджетных ассигнований, предусмотренных в федеральном бюджете на указанные цели.

Финансовое обеспечение выполнения государственного задания СЭУ Минюста России осуществляется путем предоставления субсидии.

13. Финансовое обеспечение выполнения работ обособленными подразделениями федерального государственного учреждения в случае, установленном пунктом 7 Положения о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденного постановлением Правительства Российской Федерации от 26.06.2015 N 640 (далее - Положение), осуществляется в пределах рассчитанного в соответствии с указанным Положением объема финансового обеспечения выполнения государственного задания СЭУ Минюста России в соответствии с правовым актом федерального государственного учреждения, создавшего обособленное подразделение. По решению органа, осуществляющего функции и полномочия учредителя в отношении СЭУ Минюста России, указанный правовой акт подлежит согласованию с органом, осуществляющим функции и полномочия учредителя в отношении СЭУ Минюста России.

Правовой акт, предусмотренный абзацем первым настоящего пункта, должен содержать также положения об объеме и периодичности перечисления средств на финансовое обеспечение выполнения государственного задания в течение финансового года и порядок взаимодействия СЭУ Минюста России с обособленным подразделением.

14. Уменьшение (увеличение) объема субсидии в течение срока выполнения государственного задания осуществляется только при соответствующем изменении государственного задания.

Нормативные затраты на выполнение работы в соответствующем финансовом году определяются исходя из объема государственной работы.

15. Объем финансового обеспечения выполнения государственного задания (R) определяются по следующей формуле:

- нормативные затраты на выполнение i-й работы, включенной в ведомственный перечень;

Nнал - затраты на уплату налогов, в качестве объекта налогообложения по которым признается имущество учреждения;

Nси - затраты на содержание имущества учреждения, не используемого для выполнения работ и для общехозяйственных нужд (далее - не используемое для выполнения государственного задания имущество).

16. Нормативные затраты на выполнение i-й работы, включенной в ведомственный перечень,

В состав указанной формулы входят следующие показатели:

- нормативные затраты для j-ой группы расходов в составе затрат, непосредственно связанных с выполнением i-ой государственной работы.

- нормативные затраты для k-ой группы расходов в составе затрат на общехозяйственные нужды.

17. Расчет нормативных затрат, непосредственно связанных с выполнением i-ой государственной работы ( ), производится по следующей формуле:

- нормативные затраты на оплату труда и начисления на выплаты по оплате труда персонала, принимающего непосредственное участие в выполнении i-ой государственной работы, включая страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Фонд обязательного медицинского страхования Российской Федерации, а также на обязательное медицинское страхование от несчастных случаев на производстве и профессиональных заболеваний;

- нормативные затраты на приобретение материальных запасов, потребляемых в процессе выполнения i-ой государственной работы;

- иные нормативные затраты, непосредственно связанные с выполнением i-ой государственной работы.

17.1. Нормативные затраты на оплату труда и начисления на выплаты по оплате труда персонала, принимающего непосредственное участие в выполнении i-ой государственной работы, для i-ой государственной работы ( ) рассчитываются по следующей формуле:

- затраты на оплату труда персонала, принимающего непосредственное участие в выполнении соответствующей государственной работы, для данной государственной работы в текущем году в расчете на единицу расчетной численности указанного персонала;

i - коэффициент индексации заработной платы персонала, принимающего непосредственное участие в выполнении i-ой государственной работы, в очередном финансовом году в соответствии с законодательством Российской Федерации;

- расчетная численность персонала, принимающего непосредственное участие в выполнении i-ой государственной работы, необходимая для оказания единицы i-ой государственной выполнения работы в очередном финансовом году;

c - коэффициент, отражающий тарифы страховых взносов в государственные внебюджетные фонды в очередном финансовом году.

17.2. Расчет нормативных затрат на приобретение материальных запасов, потребляемых в процессе выполнения i-ой государственной работы, для i-ой государственной работы ( ) производится по следующей формуле:

- затраты на приобретение материальных запасов, рассчитанные в текущем финансовом году на единицу i-ой государственной работы, для i-ой государственной работы;

- коэффициент индексации расходов на приобретение материальных запасов в очередном финансовом году в соответствии с законодательством Российской Федерации.

17.3. Иные нормативные затраты, непосредственно связанные с выполнением i-ой государственной работы, включают затраты на закупки товаров, работ, услуг, непосредственно связанных с выполнением i-ой государственной работы.

18. Нормативные затраты на общехозяйственные нужды для i-ой государственной работы ( ) рассчитываются по следующей формуле:

- нормативные затраты на коммунальные услуги для i-ой государственной работы;

- нормативные затраты на содержание объектов особо ценного движимого имущества, закрепленного за СЭУ Минюста России на праве оперативного управления или приобретенного СЭУ Минюста России за счет средств, выделенных ему Минюстом России на приобретение такого имущества, эксплуатируемого в процессе выполнения государственных работ (далее - особо ценное движимое имущество) и недвижимого имущества, закрепленного за СЭУ Минюста России на праве оперативного управления или приобретенного СЭУ Минюста России за счет средств, выделенных ему Минюстом России на приобретение такого имущества, а также недвижимого имущества, находящегося у СЭУ Минюста России на основании договора аренды или безвозмездного пользования, эксплуатируемого в процессе выполнения государственных работ (далее - недвижимое имущество), для i-ой государственной работы;

- нормативные затраты на приобретение услуг связи для i-ой государственной работы;

- нормативные затраты на приобретение транспортных услуг для i-ой государственной работы;

- нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников СЭУ Минюста России (административно-управленческого, вспомогательного), которые не принимают непосредственного участия в выполнении i-ой государственной работы, для i-ой государственной работы;

- нормативные затраты на прочие общехозяйственные нужды для i-ой государственной работы.

В нормативных затратах на общехозяйственные нужды не учитываются расходы, которые рассчитываются в составе нормативных затрат на содержание имущества.

18.1. Нормативные затраты на коммунальные услуги определяются исходя из натуральных показателей потребления коммунальных услуг в текущем финансовом году с учетом тарифов очередного финансового года и ввода в эксплуатацию новых площадей (вывода из эксплуатации площадей), а также с учетом требований обеспечения энергоэффективности и энергосбережения.

Нормативные затраты на коммунальные услуги ( ) для i-ой государственной работы рассчитываются по формуле:

- потребление холодной воды и водоотведение в натуральных показателях, рассчитанные в текущем финансовом году на единицу объема i-ой государственной работы;

- потребление горячей воды в натуральных показателях, рассчитанное в текущем финансовом году на единицу объема i-ой государственной работы;

- потребление тепловой энергии в натуральных показателях, рассчитанное в текущем финансовом году на единицу объема i-ой государственной работы;

- потребление электрической энергии в натуральных показателях, рассчитанное в текущем финансовом году на единицу объема i-ой государственной работы;

- средневзвешенный тариф на холодное водоснабжение и водоотведение на очередной финансовый год;

- средневзвешенный тариф на горячее водоснабжение на очередной финансовый год;

- средневзвешенный тариф на теплоснабжение на очередной финансовый год;

- средневзвешенный тариф на электроснабжение на очередной финансовый год;

- коэффициент изменения площадей в очередном финансовом году по сравнению с отчетным финансовым годом.

18.1.1. Средневзвешенные тарифы в очередном финансовом году для коммунальных услуг рассчитываются по следующей формуле:

- средневзвешенный тариф на потребление коммунальных услуг в очередном финансовом году;

- средневзвешенный тариф на потребление коммунальных услуг в текущем финансовом году;

i - коэффициент изменения тарифов на коммунальные услуги в очередном финансовом году по сравнению с текущим финансовым годом в соответствии с законодательством Российской Федерации.

18.1.2. Коэффициент изменения площадей в очередном финансовом году по сравнению с текущим финансовым годом рассчитывается по следующей формуле:

- общая площадь недвижимого имущества по состоянию на 1 января очередного финансового года;

- площадь недвижимого имущества, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в очередном финансовом году;

- общая площадь недвижимого имущества по состоянию на 1 января текущего финансового года;

- площадь недвижимого имущества, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в текущем финансовом году;

n - количество месяцев в очередном финансовом году, в течение которых будут функционировать (не будут функционировать) введенные в эксплуатацию (выведенные из эксплуатации) площади недвижимого имущества;

m - количество месяцев в текущем финансовом году, в течение которых функционировали (не функционировали) введенные в эксплуатацию (выведенные из эксплуатации) площади недвижимого имущества.

18.1.3. При наличии расходов в отчетном финансовом году на газоснабжение и котельно-печное топливо такие расходы учитываются в нормативных затратах на уплату коммунальных платежей аналогично расходам на теплоснабжение.

18.2. Нормативные затраты на содержание объектов особо ценного движимого имущества, эксплуатируемого в процессе выполнения государственных работ, и недвижимого имущества ( ), рассчитываются по следующей формуле:

- нормативные затраты на содержание объектов особо ценного движимого имущества для i-ой государственной работы;

- нормативные затраты на содержание объектов недвижимого имущества.

18.2.1. Нормативные затраты на содержание объектов особо ценного движимого имущества ( ) рассчитываются по следующей формуле:

- затраты на содержание объектов особо ценного движимого имущества, рассчитанные в текущем финансовом году для i-ой государственной работы;

- объем (количество единиц) выполнения i-ой государственной работы в очередном финансовом году.

В состав затрат на содержание объектов особо ценного движимого имущества ( ) входят:

затраты на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества;

затраты на материальные запасы, потребляемые в рамках содержания особо ценного движимого имущества, не отнесенные к нормативным затратам, непосредственно связанным с выполнением i-ой государственной работы;

затраты на обязательное страхование гражданской ответственности владельцев транспортных средств;

прочие затраты на содержание объектов особо ценного движимого имущества.

18.2.2. Нормативные затраты на содержание объектов недвижимого имущества ( ) рассчитываются по следующей формуле:

- затраты на содержание объектов недвижимого имущества, рассчитанные в очередном финансовом году для i-ой государственной работы;

- затраты на аренду недвижимого имущества для i-ой государственной работы в очередном финансовом году;

- объем (количество единиц) выполнения i-ой государственной работы в очередном финансовом году.

В состав затрат на содержание объектов недвижимого имущества ( ) входят:

нормативные затраты на эксплуатацию системы охранной сигнализации и пожарной безопасности;

нормативные затраты на проведение текущего ремонта объектов недвижимого имущества, не учтенные в составе субсидий на иные цели;

нормативные затраты на содержание прилегающих территорий;

прочие нормативные затраты на содержание объектов недвижимого имущества.

18.3. Нормативные затраты на приобретение услуг связи для i-ой государственной работы ( ) определяются по следующей формуле:

- затраты на приобретение услуг связи для i-ой государственной работы в очередном финансовом году;

- объем (количество единиц) выполнения i-ой государственной работы в очередном финансовом году.

Затраты на приобретение услуг связи включают в себя, в том числе, затраты на местную, междугороднюю и международную телефонную связь, интернет, почтовые услуги, услуги экспресс доставки и т.д.

18.4. Нормативные затраты на приобретение транспортных услуг для i-ой государственной работы ( ) определяются по следующей формуле:

- затраты на приобретение транспортных услуг для i-ой государственной работы в очередном финансовом году;

- объем (количество единиц) выполнения i-ой государственной работы в очередном финансовом году.

18.5. Нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников СЭУ Минюста России (административно-управленческого и вспомогательного персонала), которые не принимают непосредственного участия в выполнении i-ой государственной работы ( ), для i-ой государственной работы рассчитываются одним из следующих вариантов.

а) при первом варианте применяется формула:

- значение натуральной нормы рабочего времени s-ого работника, который не принимает непосредственного участия в выполнении работы, учитываемая при расчете базового норматива затрат на общехозяйственные нужды на выполнение работы;

- размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера) с начислениями на выплаты по оплате труда s-ого работника, который не принимает непосредственного участия в выполнении работы.

Размер повременной (часовой, дневной, месячной, годовой) оплаты труда с начислениями на выплаты по оплате труда s-ого работника, который не принимает непосредственного участия в выполнении работы, определяется исходя из годового фонда оплаты труда и годового фонда рабочего времени указанного работника с учетом применяемого при обосновании бюджетных ассигнований на очередной финансовый год и плановый период темпа роста номинальной начисленной среднемесячной заработной платы на одного работника в соответствующем финансовом году, определяемого в соответствии с прогнозом социально-экономического развития, разрабатываемым согласно статье 173 Бюджетного кодекса Российской Федерации.

Годовой фонд оплаты труда и годовой фонд рабочего времени s-ого работника, который не принимает непосредственного участия в выполнении работы, определяются в соответствии со значениями натуральных норм, применяемых согласно положениям пункта 8 Порядка.

Отношение затрат на оплату труда с учетом начислений на выплаты по оплате труда работников, которые не принимают непосредственного участия в выполнении работ, к затратам на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с выполнением работ, не должно превышать показатели, установленные законодательством Российской Федерации.

б) при втором варианте применяется формула:

- затраты на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с выполнением работы;

a - установленная в соответствии с законодательством Российской Федерации предельная доля оплаты труда, определяемая как отношение затрат на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в выполнении работы, к затратам на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с выполнением работы.

19. В случае, если СЭУ Минюста России оказывает несколько государственных работ, распределение затрат на общехозяйственные нужды по отдельным государственным работам осуществляется пропорционально объему выполняемых им государственных работ.

III. Определение нормативных затрат на содержание имущества20. Нормативные затраты на содержание имущества в очередном финансовом году ( ) рассчитываются по следующей формуле:

- нормативные затраты на выплату налогов, в качестве объектов налогообложения по которым признается недвижимое и особо ценное движимое имущество, в том числе земельные участки, в очередном финансовом году;

- нормативные затраты на оплату коммунальных услуг в очередном финансовом году, учитываемых в составе расходов на содержание имущества.

20.1. Нормативные затраты на выплату налогов рассчитываются ежегодно в установленном законодательством Российской Федерации порядке.

20.2. Нормативные затраты на оплату коммунальных услуг включают 50 процентов затрат на теплоснабжение и 10 процентов затрат на электроснабжение, рассчитываются исходя из потребления коммунальных услуг в текущем финансовом году, с учетом введения площадей в эксплуатацию (выведения площадей из эксплуатации), а также с учетом требований обеспечения энергоэффективности и энергосбережения.

Расчет нормативных затрат на оплату коммунальных услуг производится по следующей формуле:

- нормативные затраты на оплату коммунальных услуг в очередном финансовом году, учитываемые в части затрат на содержание имущества;

- потребление тепловой энергии в натуральных показателях, отнесенное в текущем финансовом году к затратам на содержание имущества;

- средневзвешенный тариф на теплоснабжение на очередной финансовый год;

- потребление электроэнергии в натуральных показателях, отнесенное в текущем финансовом году к затратам на содержание имущества;

- средневзвешенный тариф на электроснабжение на очередной финансовый год;

- коэффициент изменения площадей в очередном финансовом году по сравнению с текущим финансовым годом.

20.2.1. Средневзвешенные тарифы в очередном финансовом году для теплоснабжения и электроснабжения рассчитываются по следующей формуле:

- средневзвешенный тариф на теплоснабжение (электроснабжение) в очередном финансовом году;

- средневзвешенный тариф на теплоснабжение (электроснабжение) в текущем финансовом году;

i - коэффициент изменения тарифов на коммунальные услуги в очередном финансовом году по сравнению с текущим финансовым годом в соответствии с законодательством Российской Федерации.

20.2.2. Коэффициент изменения площадей в очередном финансовом году по сравнению с текущим финансовым годом ( ) рассчитывается в соответствии со следующей формулой:

- общая площадь недвижимого имущества по состоянию на 1 января очередного финансового года;

- площадь недвижимого имущества, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в очередном финансовом году;

- общая площадь недвижимого имущества по состоянию на 1 января текущего финансового года;

- площадь недвижимого имущества, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в текущем финансовом году;

n - количество месяцев в очередном финансовом году, в течение которых будут функционировать (не будут функционировать) введенные в эксплуатацию (выведенные из эксплуатации) площади недвижимого имущества;

m - количество месяцев в текущем финансовом году, в течение которых функционировали (не функционировали) введенные в эксплуатацию (выведенные из эксплуатации) площади недвижимого имущества.

20.3. При наличии расходов в текущем финансовом году на газоснабжение и котельно-печное топливо данные расходы учитываются в нормативных затратах на оплату коммунальных платежей в составе затрат на теплоснабжение.

IV. Утверждение нормативных затрат21. Нормативные затраты на выполнение работ и содержание имущества на очередной финансовый год, рассчитанные в соответствии с Порядком, утверждаются одновременно с утверждением государственного задания не позднее одного месяца со дня официального опубликования федерального закона о федеральном бюджете на очередной финансовый год и плановый период.

Обзор документаПредставлен проект приказа Минюста России, которым определяется порядок расчета нормативных затрат на выполнение работ и на содержание имущества федеральных бюджетных судебно-экспертных учреждений, применяемый при расчете объема субсидий на реализацию госзадания.

В настоящее время данные вопросы урегулированы приказом Министерства от 20 октября 2011 г. N 362.

Устанавливаются конкретные виды финансируемых работ. Приводятся формулы расчета затрат.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ: