Рейтинг: 4.7/5.0 (1828 проголосовавших)

Рейтинг: 4.7/5.0 (1828 проголосовавших)Категория: Бланки/Образцы

Инвентаризация в розничной торговле проводится в сроки, установленные руководителем торговой организации, но не реже двух раз в год. Инвентаризация товаров в розничной торговле должна проводиться внезапно. Запрещается доводить до сведения работников торговой организации срок намеченной инвентаризации товаров прежде, чем в эту организацию придет рабочая инвентаризационная комиссия.

Перед началом инвентаризации товаров необходимо закрыть помещение торговой организации и прекратить операции с товарно-материальными ценностями и денежными средствами.

Одновременно с проведением инвентаризации товаров в магазине, она осуществляется и в прикрепленных к этому магазину киосках, павильонах, палатках и прочих торговых точках. Если магазин имеет склады и секции, филиалы с раздельной материальной ответственностью, то инвентаризацию в них можно проводить отдельно, без закрытия всего магазина.

Организациям торговли помимо общих нормативных документов по организации учета и инвентаризации, также необходимо руководствоваться, и специальными нормативными документами, отражающими особенности проведения инвентаризаций в сфере торговли. К таким документам относятся:

1. Трудовой кодекс РФ, гл. 39 "О материальной ответственности работника";

2. Инструкция Министерства финансов СССР от 14 января 1967 года №17 "О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности";

3. Методические рекомендации по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли, утвержденные Письмом Роскомторга от 10 июля 1996 года 1-794/32-5;

4. Приказ Министерства торговли СССР от 2 апреля 1987 года 88 "Об утверждении норм естественной убыли продовольственных товаров в торговле и инструкций по их применению".

Перед началом инвентаризации товаров рабочая инвентаризационная комиссия обязана:

1) опломбировать (опечатать) подсобные помещения, подвалы и другие места хранения товаров, имеющие отдельные и дополнительные входы и выходы;

2) проверить оснащенность магазина охранными системами, системами видеонаблюдения, убедиться в исправности их работы (при продаже товаров методом самообслуживания и с открытой выкладкой);

3) убедиться в исправности работы антенных контуров (устройств на выходе из секций самообслуживания, сигнализирующих о том, что покупатель выносит неоплаченный товар); а также в наличии самоклеящихся этикеток и бирок с резонаторами на товарах (при продаже товаров методом самообслуживания и с открытой выкладкой);

4) снять остатки наличия денежных средств в кассе, установить выручку текущего дня;

5) получить последние кассовые и товарные отчеты с выведенными в них на момент инвентаризации остатками товаров;

6) проверить правильность всех весоизмерительных приборов;

7) получить у материально-ответственных лиц расписку о том, что к началу инвентаризации все приходные и расходные документы включены в отчет и сданы в бухгалтерию.

Комиссия начинает инвентаризацию с подсобных помещений магазина. В это время в торговом зале члены бригады материально-ответственных лиц подбирают и группируют товары по наименованиям, сортам, артикулам, размерам и ценам в порядке, удобном для пересчета, перемеривания. Подготовка товаров к пересчету и перевешиванию производится в присутствии членов инвентаризационной комиссии. Все товары должны быть сгруппированы, рассортированы и уложены в определенном порядке, удобном для подсчета их количества. Товары, хранящиеся в штабелях, следует располагать так, чтобы к ним был доступ для проверки содержимого в каждом затаренном месте. Нераспакованные товары, находящиеся в таре, распаковывают и проверяют как по количеству, так и по качеству. Запрещается ограничиваться подсчетом количества мест (коробок, мешков, бочек, ящиков и так далее) без тщательной проверки их содержимого. Затаренный товар не подлежит распаковке и проверяется на выборку в случаях, когда распаковка товаров, находящихся в неповрежденной таре поставщика, может вызвать понижение его качества. В этом случае количество и качество нераспакованных товаров определяют по трафарету (по массе брутто) на таре с выборочной проверкой ряда товарных мест.

Одновременно с фактической проверкой товаров проверяется состояние и ведение складского хозяйства. А так же проверяется правильность организации хранения и размещения товаров торговыми организациями, при этом имеется в виду разнообразие физико-химических свойств многих товаров, например:

- скоропортящиеся (продукты полеводства, садоводства, огородничества, животноводства, птицеводства и другие);

- легко воспринимающие влагу (соль, сахар и другие);

- легко воспринимающие посторонние запахи (чай, сахар, мука, крупа и другие);

- обладающие специфическими запахами (рыба, табак и другие);

- убывающие в весе (овощи, бахчевые, мясные и другие);

- легковоспламеняющиеся и другие.

Инвентаризация товаров, как правило, должна производиться в порядке расположения ценностей в данном помещении. Нельзя допускать во время инвентаризации беспорядочного перехода от одного товара к другому.

При хранении товаров в разных изолированных помещениях у одного материально-ответственного лица инвентаризация проводится последовательно по местам их хранения. После проверки материальных ценностей вход в помещение пломбируется, и комиссия переходит для работы в следующее помещение.

На складах товары должны быть размещены материально-ответственными лицами в порядке, предусмотренном планом-картой, рассортированы и уложены по наименованиям, сортам, маркам, размерам. В местах хранения каждого вида товаров должен быть вывешен товарный ярлык по типовой форме ТОРГ-11, содержащий все данные, подлежащие занесению в инвентаризационную опись, в частности: цена, сорт, марку, мерность, класс и другие признаки, определяющие цену товара.

Не допускается нахождение на ответственном хранении одних и тех же товаров у разных материально-ответственных лиц, за исключением отдельных организаций.

Определение веса (или объема) навалочных товаров допускается производить на основании обмеров и технических расчетов, о чем делается соответствующая пометка в инвентаризационной описи типовой формы ИНВ-3. При инвентаризации большого количества весовых товаров ведут раздельно две ведомости отвесов: одну ведет один из членов инвентаризационной комиссии, а другую - материально-ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог заносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к инвентаризационной описи.

Товары заносятся в инвентаризационные описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых реквизитов (артикула, сорта и других). Наименования проверяемых товаров, их количество указывают в инвентаризационных описях по номенклатуре и в единицах измерения, принятых в учете торговой организации.

Один экземпляр описи передается в бухгалтерию для составления сличительной ведомости, второй - остается у материально-ответственного лица.

Если фактически наличествующие товарно-материальные ценности взвешены, обмерены или подсчитаны комиссией за один прием, то установленное таким путем количество имеющихся ценностей записывается комиссией в инвентаризационную опись.

Когда товары взвешиваются, обмериваются или подсчитываются в несколько приемов (отвесов, обмеров, подсчетов), то есть когда данные о фактическом наличии товара не представляется возможным записать сразу в инвентаризационную опись, рабочая инвентаризационная комиссия записывает эти данные в инвентаризационный ярлык (форма ИНВ-2). Ярлык заполняется в одном экземпляре ответственными лицами инвентаризационной комиссии и хранится вместе с пересчитанными товарами по месту их нахождения. Данные формы ИНВ-2 используются для заполнения инвентаризационной описи товаров (форма ИНВ-3).

Инвентаризации подлежат также товары, которые еще не отгружены покупателям, но подготовлены к отправке согласно выписанным товарно-транспортным накладным и переданы для комплектования из секции хранения в секцию выдачи товаров.

Инвентаризация товаров, отгруженных, но не оплаченных в срок покупателями, находящихся на складах других организаций, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета торговой организации.

На счетах учета товаров, не находящихся в момент инвентаризации под отчетом у материально-ответственных лиц (товары в пути, товары отгруженные и другие), могут оставаться только суммы, подтвержденные документами, оформленными надлежащим образом:

- по находящимся в пути товарам - расчетными документами поставщиков или другими их заменяющими документами;

- по отгруженным товарам - копиями предъявленных покупателем документов (платежных поручений, векселей и так далее), по просроченным оплатой документам - с обязательным подтверждением учреждением банка;

- по товарам, находящимся на складах сторонних организаций, - сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации.

На товары отгруженные, срок оплаты которых не наступил, и на отгруженные, но не оплаченные в срок покупателями, составляются отдельные акты по форме ИНВ-4. В графе "Примечание" на товары отгруженные, но не оплаченные в срок покупателями, по каждой отдельной отгрузке приводится наименование покупателя. Акт составляется в двух экземплярах ответственными лицами инвентаризационной комиссии, подписывается ими - один экземпляр передается в бухгалтерию, второй - остается у материально-ответственного лица.

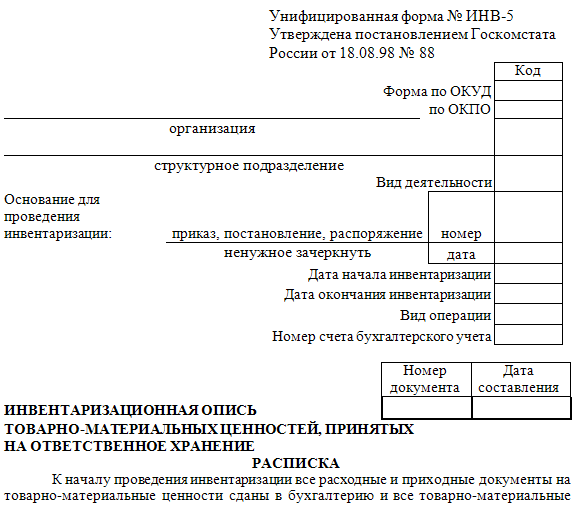

При инвентаризации товаров, принятых на ответственное хранение, составляется инвентаризационная опись по форме ИНВ-5, записи в которую производятся ответственными лицами инвентаризационной комиссии на основании проверки и пересчета товаров в натуре. Опись составляется в двух экземплярах.

Товары, хранящиеся на складах других организаций, заносятся в описи на основании документов, подтверждающих сдачу этих товаров на ответственное хранение. В описях товаров, сданных на ответственное хранение, указываются их наименование, количество, сорт, стоимость (по данным учета), дата принятия груза на ответственное хранение, место хранения, номера и даты документов.

Отдельными описями оформляют выявленные при инвентаризации неходовые и залежалые товары, а также тару. Бой, брак, порчу актируют в обычном порядке.

Предварительный результат инвентаризации определяют на месте сразу же после ее окончания, путем сопоставления остатков товаров и тары по товарному отчету с инвентаризационной описью. При выявлении больших расхождений комиссия обязана взять письменное объяснение с материально-ответственных лиц, опломбировать магазин и сообщить об этом руководителю торговой организации.

Александр Попов (Москва)

Александр Попов (Москва)Кира Ершова

Так и написать: Приказ В связи с инвентаризацией там-то приказываю такого-то числа. назначить комиссию в составе председателя комиссии. и членов комиссии.

Василий Петров

Как правило, эта комиссия ПОСТОЯННО ДЕЙСТВУЮЩАЯ. Поэтому, приказ должен быть издан давно, еще во время организации фирмы и наборе кадров. В эту комиссию набирают специалистов, которые имеют непосредственное участие в заданных критериях (.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Жанна Королева (Мск)

Жанна Королева (Мск)Кира Ершова

Вот у меня "1С" так и считает всё в кучу. Вот есть, например позиции: шт. 18 кг 0,32 тыс.шт 5 шт. 2 Так в итоговой строчке и пишет общую сумму: 25,32 единиц

Василий Петров

Хоть в 1С, хоть вручную общее количество нужно учитывать в единицах.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Ростислав Михайлов (Мск)

Ростислав Михайлов (Мск)Кира Ершова

Да но не больше среднемес.з\п.

Василий Петров

Статья 233. ТК РФ Условия наступления материальной ответственности стороны трудового договора Материальная ответственность стороны трудового договора наступает за ущерб, причиненный ею другой стороне этого договора в результате ее.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Полина Герасимова (Москва)

Полина Герасимова (Москва)Кира Ершова

Первичные документы по учету результатов инвентаризации применяются для проверки полноты и достоверности бухгалтерского учета в ходе полной или частичной инвентаризации имущества и финансовых активов предприятия. Документирования.

Василий Петров

В инвентарную ведомость естественно. И в журнал инвентаризаций если такой ведется. Во время проведения инвентаризации составляется ведомость по инвентарихзаии ИНВ. 3 ,Затем на основании ведомости инвентаризации ,делается сличительная.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Олег Сазонов (Мск)

Олег Сазонов (Мск)Кира Ершова

Нельзя. Если в результате инвентаризации обнаружена недостача, то необходимо оформить результаты по следующим формам: -Ведомость результатов, выявленных инвентаризаций (приложение 5 к Методическим указаниям по инвентаризации); -.

Василий Петров

К вам уже едет Налоговая Полиция оставайтесь дома и не куда не уходите.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

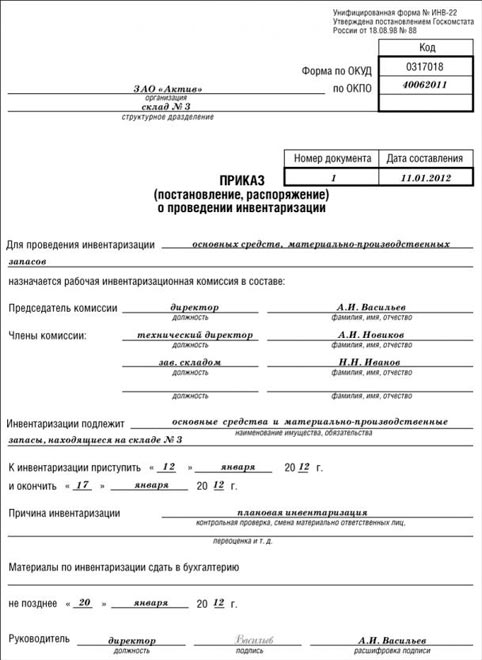

Ниже подробнее поговорим об обозначенных в таблице этапах. Подготовка к инвентаризации и сбор комиссии. Начинается инвентаризация в магазине или на складе с издания приказа о проведении инвентаризации по форме ИНВ-22, который должны подписать руководитель или владелец торговой точки. Далее необходимо создать специальную комиссию, в которую должен обязательно входить бухгалтер и материально-ответственное лицо, например, продавец или работник склада. Разберемся в деталях, как правильно проводить инвентаризацию. В торговых организациях, согласно российскому законодательству, этот процесс начинается для продавцов и кладовщиков внезапно - работники не должны знать ничего до того, как в магазин или на склад придет комиссия. После этого продажа и перемещение товара.

Внимание! Изображение может не соответствовать размещеному материалу.

Данная форма применяется при оформлении инвентаризации стоимости отгруженных товарно-материальных ценностей. На товарно-материальные ценности отгруженные, срок оплаты которых не наступил и на товарно-материальные ценности отгруженные, но не оплаченные покупателями в срок, составляются отдельные акты. В графе Примечание на товарно-материальные ценности отгруженные, но не оплаченные в срок покупателями, по каждой отдельной отгрузке приводится наименование покупателя. Унифицированная форма ИНВ-4 утверждена постановлением Госкомстата России от г. 88. Узнайте как можно упростить складской учет благодаря автоматизации учета на складе как правильно составить акт инвентаризации тмц Скачать бланк ИНВ-4 (Excel посмотреть образец заполнения: стр.1 стр.2, посмотреть полный каталог бланков. X Как правильно заполнить форму ИНВ-4, при наличии товарно-материальных ценностей на предприятии, закрепленные.

Инвентаризация, иНВ-1, инвентаризационная опись основных средств, иНВ-1а. Инвентаризационная опись нематериальных активов, иНВ-2, инвентаризационный ярлык, иНВ-3. Инвентаризационная опись товарно-материальных ценностей, иНВ-4, акт инвентаризации товарно-материальных ценностей отгруженных, иНВ-5. Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение. ИНВ-6, акт инвентаризации товарно-материальных ценностей, находящихся в пути. ИНВ-8, акт инвентаризации драгоценных металлов и изделий из них. ИНВ-8а, инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах оборудовании, приборах и других изделиях ИНВ-9, акт инвентаризации драгоценных камней, природных алмазов и изделий из них. ИНВ-10, акт инвентаризации незаконченных ремонтов основных средств. ИНВ-11, акт инвентаризации расходов будущих периодов, иНВ-15. Акт инвентаризации наличных денежных средств, иНВ-16, инвентаризационная.

Ниже подписей проставляется отметка «С актом ознакомлены и оформляют непосредственно сами подписи заинтересованных лиц. Некоторые виды актов согласно существующим нормативным документам еще требуется утвердить руководителю. Согласно нормам делопроизводства гриф утверждения оформляют в правом верхнем углу первого листа акта. Например, утверждаю, директор ЗАО «Покрышка». А.О. Колотушка, с теорией покончено. Наконец, будет пример составления наглядная схема для оформления любого акта (за исключением унифицированных форм). Образец акта, закрытое акционерное общество утверждаю, «отвал» Генеральный директор. ЗАО «Отвал аКТ О.Т. Мармышкин 8 г. Санк-Петербург проведения проверки, основание: приказ ЗАО «Отвал» от 175 «О проведении проверки ». Составлен комиссией: Председатель - и.о. Заместителя генерального директора С.П.

С проведением инвентаризации товаров хотя бы раз сталкивался любой человек в роли покупателя. Например, когда в рабочее время закрыт отдел или весь магазин с табличкой «Учет». Ее цель сопоставление и выявление расхождений по фактическому наличию товара с теми данными, которые находятся в учетной системе организации. Чтобы не останавливать продажи, многие магазины устраивают проведение инвентаризации и.

Форма ИНВ-18 Сличительная как правильно составить акт инвентаризации получение тмц ведомость результатов инвентаризации основных средств -скачать, форма ИНВ-19 Сличительная ведомость результатов инвентаризации товарно-материальных ценностей на _ 20_ г. -скачать, форма ИНВ-24 «Акт о контрольной проверке правильности проведения инвентаризации ценностей» скачать образец. Форма ИНВ-25 «Журнал учета контрольных проверок правильности проведения инвентаризаций» скачать образец. Наши услуги при проведении инвентаризации заключаются в осуществлении следующих независимых процедур: общая организация работ по проведению инвентаризации, надзор и контроль при осуществлении, за правильностью документирования процесса и пересчета результатов инвентаризации, формирования оптимального графика и объема инвентаризации, осуществление общей методической поддержки и многое другое. Инвентаризация! Бессмысленная трата сил, времени сотрудников и бумаги, предусмотренная законодательством, ИЛИ эффективная процедура контроля за сохранностью имущества? В российской реалии большинство предприятий малого и среднего бизнеса склоняются к первому варианту, считая, что при небольшом количестве сотрудников на предприятии, «все расчет и так всё знают, всё нормально, всё под контролем». Верно ли это? Чем грозит такое отношение.

Акт инвентаризации является одним из самых главных документов, составляемый инвентаризационной комиссией по специальной установленной форме, утверждённой соответствующим постановлением, и представляет собой ни что иное, как документированное подтверждение фактического наличия всех материальных ценностей компании, её денежных средств и бланков имеющимся записям в соответствующих регистрах ведущегося на предприятии бухгалтерского учета. При этом, акты инвентаризации вполне могут иметь отличающиеся друг от друга формы и содержание, например различными по формату являются следующие документы: акт инвентаризации кассы, акт проверки задолженности по недостачам и хищениям, акт инвентаризации расчетов с покупателями, поставщиками, а также другими кредиторами и дебиторами, акт инвентаризации материалов и товаров, находящихся в пути, или.

Прочитайте эту статью, чтобы узнать, как правильно составить акт и посмотреть образец заполнения акта. Ведь в различных сферах деятельности может возникнуть необходимость зафиксировать события или факты с целью установления реального положения дел. Именно с этой целью и составляется акт. На практике применяется большущее разнообразие актов. Например, приема-сдачи работ или документов, обследования различных объектов или направлений.

Жалобы на неправильное работу муниципальных чиновников - Схема обобщенной работы с подрядчиками выдвигала такую идею работы, как: в то время когда непосредственно возникала насущная необходимость подряда, нужно было произвести выписку билетов с фактическим указыванием нанимаемого подряда, определенного времени, с которого надо было начинать принятие заявок, и фактическое место, в которое обязывались прибыть соискатели данного подряда. Обычно это была канцелярия обер-комиссара от.

Жалобы на неправильное работу муниципальных чиновников - Схема обобщенной работы с подрядчиками выдвигала такую идею работы, как: в то время когда непосредственно возникала насущная необходимость подряда, нужно было произвести выписку билетов с фактическим указыванием нанимаемого подряда, определенного времени, с которого надо было начинать принятие заявок, и фактическое место, в которое обязывались прибыть соискатели данного подряда. Обычно это была канцелярия обер-комиссара от.

Читать дальше.  Заполнения договора купли продажи автомобиля ваз 2107 - Бланк договора купли-продажи автомобиля понятие знакомое бывалым автомобилистам и, возможно, не совсем знакомое новичкам. Процедура купли-продажи автомобиля напрямую и самым тесным образом связана с заполнения договора купли продажи автомобиля ваз 2107 каждым автовладельцем. Приобрести автомобиль путем составления и подписания соответствующего договора не так уж сложно. Конечно, большинство автовладельцев предпочитают обратиться к услугам профессиональных юристов.

Заполнения договора купли продажи автомобиля ваз 2107 - Бланк договора купли-продажи автомобиля понятие знакомое бывалым автомобилистам и, возможно, не совсем знакомое новичкам. Процедура купли-продажи автомобиля напрямую и самым тесным образом связана с заполнения договора купли продажи автомобиля ваз 2107 каждым автовладельцем. Приобрести автомобиль путем составления и подписания соответствующего договора не так уж сложно. Конечно, большинство автовладельцев предпочитают обратиться к услугам профессиональных юристов.

Читать дальше.  Искового заявления признания права долевой собственности на общее имущество - 5. Министерства и иные центральные исполнительные органы, местные представительные и исполнительные органы могут издавать акты, регулирующие гражданские отношения, в случаях и пределах, предусмотренных настоящим Кодексом и иными актами гражданского законодательства. 6. Установленные настоящим Кодексом и иными законодательными актами Республики Казахстан права граждан и юридических лиц не могут ограничиваться актами органов государственного управления и местных.

Искового заявления признания права долевой собственности на общее имущество - 5. Министерства и иные центральные исполнительные органы, местные представительные и исполнительные органы могут издавать акты, регулирующие гражданские отношения, в случаях и пределах, предусмотренных настоящим Кодексом и иными актами гражданского законодательства. 6. Установленные настоящим Кодексом и иными законодательными актами Республики Казахстан права граждан и юридических лиц не могут ограничиваться актами органов государственного управления и местных.

Читать дальше.  Договор о пожарной безопасности в магазине - Объединение предприятий безопасности «Криминалист» на рынке негосударственной безопасности Свердловской области работает договор о пожарной безопасности в магазине с 1990 года и является одним из крупных в области. ОПБ «Криминалист» входит в состав Ассоциации негосударственных структур безопасности «Уральская защита» и Координационного совета при гувд Свердловской области, а также в состав Региональной общественной организации «Лига предпринимателей.

Договор о пожарной безопасности в магазине - Объединение предприятий безопасности «Криминалист» на рынке негосударственной безопасности Свердловской области работает договор о пожарной безопасности в магазине с 1990 года и является одним из крупных в области. ОПБ «Криминалист» входит в состав Ассоциации негосударственных структур безопасности «Уральская защита» и Координационного совета при гувд Свердловской области, а также в состав Региональной общественной организации «Лига предпринимателей.

Читать дальше.

День добрый. История моей проблемы следующая. Предыдущий начальник был материально ответственным лицом и за ним числились определенные товарно-материальные ценности. На то время я уже являлся материально-ответственным лицом. В связи со смертью на должность должность начальника подразделения был назначен я. И в период, когда на предприятии проходила инвентаризация, мне дали на оформление инвентаризационную опись товарно-материальных ценностей, которые были ранее закреплены за предыдущим начальником. В ней я фигурирую как лицо, ответственное за сохранность товарно-материальных ценностей. Но их я никогда не видел, их мне никто не передавал. Могу ли я отказаться от оформления и, в частности, от подписания инвентаризационной описи? Что за этим может последовать? И как правильно предприятие должно в этой ситуации провести передачу товарно-материальные ценности мне на ответственное хранение?

12 Декабря 2014, 17:27 Владимир, г. Пенза

Ответы юристов (5)

Вы можете не подписывать инвентаризационную опись, так как у Вас нарушен п.2.10 Приказа Минфина РФ от 13.06.1995 N 49(ред. от 08.11.2010)«Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств", так как не было проверки имущества в Ваше присутствие.

Приказ Минфина РФ от 29.07.1998 N 34н(ред. от 24.12.2010)«Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»(Зарегистрировано в Минюсте РФ 27.08.1998 N 1598)

27. Проведение инвентаризации обязательно:

при смене материально ответственных лиц;

Согласно п. 258 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н, материально ответственные лица могут освобождаться от занимаемых должностей только после сплошной инвентаризации числящихся за ними товарно-материальных запасов и передачи их другому материально ответственному лицу по акту.

В ситуации, когда на место работника (начальника цеха) еще не принят новый работник, товарно-материальные ценности может принять по акту приема-передачи работник, временно исполняющий его обязанности, заместитель начальника цеха и другие материально ответственные лица.

Приказ Минфина РФ от 13.06.1995 N 49(ред. от 08.11.2010)«Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств

2.2. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

2.10. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица.

В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший — в сдаче этого имущества.

2.11. На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

12 Декабря 2014, 17:36

Есть вопрос к юристу?

Город не указан

Уважаемый Владимир! Из информации, которую Вы сообщаете — «мне дали на оформление инвентаризационную опись

товарно-материальных ценностей, которые были ранее закреплены за

предыдущим начальником. В ней я фигурирую как лицо, ответственное за

сохранность товарно-материальных ценностей. Но их я никогда не видел, их

мне никто не передавал. Могу ли я отказаться от оформления и, в

частности, от подписания инвентаризационной описи? „ — налицо грубейшее нарушение норм трудового права в части заключения договора о материальной ответственности. Все объекты, передаваемые Вам по условиям договора (пункта о материальной ответственности) должны быть не только представлены Вам в натуре, но Вы имеете право ознакомиться с их техническим состоянием. Вы имеете право отказаться от подписания инвентаризационной описи, пока Вам не представят все объекты, за которые Вы будете нести материальную ответственность.

Статья 244. Письменные договоры о полной материальной ответственности работников

См. Энциклопедии и другие комментарии к статье 244 ТК РФ

Письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности (пункт 2 части первой статьи 243

настоящего Кодекса), то есть о возмещении работодателю причиненного

ущерба в полном размере за недостачу вверенного работникам имущества,

могут заключаться с работниками, достигшими возраста восемнадцати лет и

непосредственно обслуживающими или использующими денежные, товарные

ценности или иное имущество.

Перечни работ и

категорий работников, с которыми могут заключаться указанные договоры, а

также типовые формы этих договоров утверждаются в порядке, устанавливаемом Правительством Российской Федерации.

Приложение N 1

к постановлению Минтруда РФ

от 31 декабря 2002 г. N 85

должностей и работ, замещаемых или

выполняемых работниками, с которыми работодатель может заключать

письменные договоры о полной индивидуальной материальной ответственности

за недостачу вверенного имущества

Кассиры, контролеры, кассиры-контролеры (в том

числе старшие), а также другие работники, выполняющие обязанности

кассиров (контролеров).

Руководители, их заместители, специалисты и

иные работники, осуществляющие: депозитарную деятельность; экспертизу,

проверку подлинности и иную проверку, а также уничтожение в

установленном порядке денежных знаков, ценных бумаг, эмитированных

кредитной или иной финансовой организацией и/или Минфином России

бланков; операции по купле, продаже, разрешению на оплату и иным формам и

видам оборота денежных знаков, ценных бумаг, драгоценных металлов,

монет из драгоценных металлов и иных валютных ценностей; операции с

денежной наличностью при обслуживании банкоматов и обслуживание

клиентов, имеющих индивидуальные сейфы в хранилище, учет и хранение

ценностей и иного имущества клиентов в хранилище; операции по эмиссии,

учету, хранению, выдаче и уничтожению банковских, кредитных, дисконтных

карт, кассовому и иному финансовому обслуживанию клиентов, по подсчету,

пересчету или формированию денежной наличности и валютных ценностей;

инкассаторские функции и перевозку (транспортировку) денежных средств и

иных ценностей (в том числе водители-инкассаторы), а также иные

работники, выполняющие аналогичные функции.

Директора, заведующие,

администраторы (в том числе старшие, главные), другие руководители

организаций и подразделений (в том числе секций, приемных, пунктов,

отделов, залов) торговли, общественного питания, бытового обслуживания,

гостиниц (кемпингов, мотелей), их заместители, помощники, продавцы,

товароведы всех специализаций (в том числе старшие, главные), а также

иные работники, выполняющие аналогичные функции; начальники

(руководители) строительных и монтажных цехов, участков и иных

строительно-монтажных подразделений, производители работ и мастера (в

том числе старшие, главные) строительных и монтажных работ.

Заведующие, другие

руководители складов, кладовых (пунктов, отделений), ломбардов, камер

хранения, других организаций и подразделений по заготовке,

транспортировке, хранению, учету и выдаче материальных ценностей, их

заместители; заведующие хозяйством, коменданты зданий и иных сооружений,

кладовщики, кастелянши; старшие медицинские сестры организаций

здравоохранения; агенты по заготовке и/или снабжению, экспедиторы по

перевозке и другие работники, осуществляющие получение, заготовку,

хранение, учет, выдачу, транспортировку материальных ценностей.

Заведующие и иные руководители аптечных и иных

фармацевтических организаций, отделов, пунктов и иных подразделений, их

заместители, провизоры, технологи, фармацевты.

Лаборанты, методисты кафедр, деканатов, заведующие секторами библиотек.

С уважением, Марина.

12 Декабря 2014, 17:47

Если Вы не принимали по акту приема-передачи материальные ценности, то никакой ответственности за их утрату Вы не несете. Пусть даже есть договор о Вашей полной материальной ответственности с работодателем. Это следует из статьи 244 ТК РФ:

Статья 244. Письменные договоры о полной материальной ответственности работников

Письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности (пункт 2 части первой статьи 243 настоящего Кодекса), то есть о возмещении работодателю причиненного ущерба в полном размере за недостачу вверенного работникам имущества . могут заключаться с работниками, достигшими возраста восемнадцати лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество.

Перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы этих договоров утверждаются в порядке, устанавливаемом Правительством Российской Федерации.

Если Вам имущество не вверялось, а это осуществляется путем передачи имущества по соответствующему акту, то и ответственности за его утрату возникнуть не может.

С уважением, С.Сергеев

12 Декабря 2014, 17:54

Даже если будет выявлена недостача материальных ценностей, а Вы подпишите инвентарную ведомость, то в случае обращения в суд с иском к Вам, работодатель не сможет доказать, что это именно Вы виноваты в утрате материальных ценностей. Так как хоть и будучи материально-ответственным лицом доступ к ним имели и иные лица, например Ваш умерший руководитель.

Это обстоятельство делает практически невозможным взыскание с Вас чего-либо, за редким исключением. Так как работодатель обязан будет доказать, что именно Вы и только Вы виноваты в утрате (недостаче), а Вам будет достаточно доказать, что не Вы один имели доступ и возможность распоряжаться этими ценностями, что доступ к ним был еще и у иных лиц (у умершего).

12 Декабря 2014, 18:02

Миндзар Федор Васильевич

Проверьте, чтобы инвентаризационная опись соответствовала фактическому наличию тмц и не подписывайте ее до приведения в соответствие. Работодатель должен обеспечить мат отв лицу условия для сохранности тмц.

12 Декабря 2014, 21:31

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

МИНИСТЕРСТВО ФИНАНСОВ СССР

от 5 мая 1986 года N 75

ГОСУДАРСТВЕННЫЙ КОМИТЕТ СССР ПО ЦЕНАМ

от 5 мая 1986 года N 10-17/1500-25

ИНСТРУКЦИЯ

о порядке переоценки товарно-материальных ценностей

в связи с изменением розничных цен и о расчетах

по результатам переоценки

1. Переоценка остатков товаров и других товарно-материальных ценностей* в соответствии с настоящей инструкцией производится при изменении государственных розничных цен по решениям Совета Министров СССР, Госкомитета СССР по ценам, Совета Министров союзных республик и других органов, которым предоставлено право вносить изменения в действующие прейскуранты розничных цен на продовольственные и непродовольственные товары.

* В дальнейшем изложении для сокращения применяются следующие наименования: "товары и другие товарно-материальные ценности" будут именоваться "товары", перечисленные предприятия и организации - "торгующие предприятия".

2. Переоценка товаров производится всеми государственными, кооперативными (кроме колхозов) объединениями, предприятиями и хозяйственными организациями, общественными, строительными организациями и стройками, торговыми (включая розничные), снабженческими, сбытовыми, заготовительными и другими органами.

Переоценка товаров в учреждениях и организациях, стоящих на бюджете, производится в порядке, предусмотренном в п.11 настоящей инструкции .

3. Переоценке подлежат следующие товарно-материальные ценности:

товары, приобретенные по розничным ценам, а также товары, учитываемые на балансе по розничным ценам;

сырье, материалы и изделия, приобретенные по розничным ценам и входящие в состав полуфабрикатов собственной выработки, незавершенного производства, готовых изделий. При этом полуфабрикаты переоцениваются независимо от того, предназначаются ли они для непосредственной реализации рыночным и внерыночным потребителям либо для использования в процессе производства товаров народного потребления;

товары, находящиеся в пути, по мере их поступления в организации, предприятия и учреждения-грузополучатели, а также товары, принадлежащие другим предприятиям (организациям) и находящиеся на ответственном хранении данной организации (предприятия), в порядке, предусмотренном в п.17 и п.18 настоящей инструкции ;

товары, приобретенные в качестве инвентаря, числящиеся по государственным розничным ценам в подотчете у материально ответственных лиц и находящиеся на складе (не переданные в эксплуатацию), для отражения их реальной стоимости по балансу, исходя из действующих розничных цен;

товары, учитываемые по государственным розничным ценам в пунктах проката. Расчеты с населением за прокат указанных товаров должны производиться по ценам, определяемым из новых розничных цен, с даты их введения (результаты относятся на изменение уставного фонда предприятия);

остатки товаров, числящихся на балансе торгующих предприятий, реализующих товары населению почтовыми отправлениями (организации Посылторга Минторга СССР, Главкооппосылторга и Главкоопкульторга Центросоюза и др. осуществляющие торговлю по почте наложенным платежом или выполняющие заказы с предварительной оплатой посылок). В этих организациях переоцениваются также товары, полностью оплаченные заказчиком авансом, но на дату изменения розничных цен не отправленные покупателю и не проведенные по счету реализации (при отгрузке товаров покупателю предъявляется счет по новым ценам, действующим в момент исполнения заказа).

4. В производственных предприятиях готовые изделия собственной выработки учитываются по себестоимости и поэтому переоценка в связи с изменением розничных цен на эти изделия не производится (изменение выручки от реализации товаров и прибыли за счет изменения розничных цен учитывается в финансовом плане).

5. Не переоцениваются незавершенное производство, полуфабрикаты и готовая продукция в части стоимости израсходованных на них переоцениваемых материалов, электроэнергии и теплоэнергии, отнесенной на затраты по текущему ремонту, цеховые, общезаводские и другие накладные расходы.

6. Реализация товаров в кредит (с рассрочкой платежа) производится по ценам, действующим на день продажи. Последующее изменение цен на проданные (оформленные) в кредит товары не влечет за собой пересчета по их стоимости с торгующими организациями и покупателями.

7. Товары пришедшие в негодность, в описи-акты переоценки не включаются и расчеты с бюджетом по указанным товарам не производятся (на эти товары составляется отдельная инвентаризационная опись с указанием причин порчи и виновных в этом лиц).

Не относятся на расчеты с бюджетом в случае снижения государственных розничных цен результаты изменения цен по уцененным ранее товарам устаревших фасонов и моделей и товарам, потерявшим свое первоначальное качество.

Не подлежат переоценке также товары, принятые торгующей организацией от покупателей по заявлениям как не выдержавшие гарантийного срока. Они возвращаются предприятию-изготовителю (расчеты за поставленную бракованную продукцию определены инструкцией Госарбитража при Совете Министров СССР от 25 апреля 1966 года N П-7 "О порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству" ).

8. Импортные товары, на которые установлены розничные цены, при наличии решений об изменении их уровня, переоцениваются в том же порядке, что и отечественные товары.

При изменении розничных цен расчеты за импортные товары, отгруженные иностранными поставщиками прямым железнодорожным сообщением непосредственно в адреса советских грузополучателей, должны производится внешнеторговыми организациями с грузополучателями по ценам, действовавшим на дату перехода импортного товара через соответствующий советский железнодорожный пограничный пункт, а по товарам, отгруженным морским видом транспорта, - на дату отгрузки из порта по железной дороге или автомобильным транспортом.

Импортные товары, на которые имеются акты экспертизы с установленным процентом снижения розничных цен за пониженное качество, переоцениваются с учетом снижения за качество, если претензия признана внешнеторговой организацией.

9. По товарам, отпущенным или отгруженным со дня введения новых розничных цен, платежные требования выписываются поставщиками по новым розничным ценам; по товарам, отпущенным или отгруженным до дня, с которого вводятся новые розничные цены, платежные требования должны быть выписаны поставщиками в соответствии с датой отпуска или отгрузки, т.е. по прежним ценам, действовавшим до введения новых цен.

10. Переоценка товаров производится на разницу между стоимостью остатков товаров по прежним розничным ценам и вновь установленным розничным ценам, без вычета торговых скидок, а у оптово-сбытовых организаций также и без вычета оптово-сбытовых скидок; по товарам, реализуемым организациями потребительской кооперации с накидками к розничным ценам, переоценка производится без учета этих накидок, а у предприятий общественного питания по товарам, реализуемым с наценками, - без учета этих наценок.

В тех случаях, когда в документах по переоценке по отдельным видам (группам) товаров не указываются вновь установленные розничные цены, а приводится лишь процент изменения действующих розничных цен, переоценка таких товаров производится на разницу между прежними ценами и новыми ценами, исчисленными исходя из процента изменения действующих цен (при этом округление цен производится в общеустановленном порядке или порядке, предусмотренном Указаниями Госкомцен СССР к переоценке).

11. Переоценка товаров в учреждениях и организациях, состоящих на государственном бюджете, а также в учреждениях и подсобных хозяйствах, содержащихся за счет внебюджетных (специальных) средств, производится на основе проверенных данных бухгалтерского учета. При этом переоцениваются только те товары, которые находятся на складах и не были в употреблении.

В акте переоценки должны быть следующие данные: наименование товаров, подлежащих переоценке, количество и стоимость их по данным бухгалтерского учета; новая цена за единицу; стоимость их после переоценки; сумма разницы в рублях, подлежащая отражению в учете. Акт переоценки товаров составляется в двух экземплярах (один из которых остается у материально ответственного лица) и подписывается комиссией. Суммы от переоценки товаров относятся соответственно на уменьшение или увеличение финансирования из бюджета.

Основанием для отражения в учете суммы разницы, образующейся от переоценки товаров, служит акт, составленный комиссией.

Акты переоценки товаров в бюджетных учреждениях (организациях), учреждениях и подсобных хозяйствах, содержащихся за счет внебюджетных (специальных) средств, финансовыми органами и учреждениями банков не представляются.

II. Порядок проведения переоценки товаров12. Для проведения переоценки товаров в каждом предприятии, организации (кроме указанных в п.11 настоящей инструкции ) создается комиссия в составе, предусмотренном в п.III настоящей инструкции .

При переоценке товаров производится инвентаризация по каждому местонахождению их и материально ответственному лицу, на хранении у которого эти товары находятся.

Инвентаризация товаров в связи с изменением розничных цен должна производиться с соблюдением всех требований, установленных "Основными положениями по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов", утвержденными Министерством финансов СССР, а также с соблюдением правил, содержащихся в инструкциях, изданных на основании указанных Основных положений для предприятий и организаций системы министерств торговли, потребительской кооперации и других министерств и ведомств, с учетом особенностей, изложенных в настоящей инструкции.

В предприятиях, ведущих только суммовой учет товарно-материальных ценностей, при изменении розничных цен производится полная инвентаризация всех ценностей, включая и не подлежащие переоценке. Разрешается в таких предприятиях снимать остатки лишь переоцениваемых товаров (т.е. без полной инвентаризации) в случае, если с момента проведения инвентаризации ценностей прошло менее трех месяцев и переоценке в связи с изменением розничных цен подлежит менее 50% товаров (по сумме в денежном выражении), находящихся под отчетом у данного материально ответственного лица.

В предприятиях и организациях, где учет переоцениваемых товаров ведется по наименованиям, сортам, количеству, цене и сумме, разрешается инвентаризацию ценностей (на складах и в кладовых) производить только по товарам, подлежащим переоценке в связи с изменением розничных цен. В этих же предприятиях и организациях остатки товаров, подлежащих переоценке в связи с изменением розничных цен, могут в порядке исключения с разрешения вышестоящей организации определяться по проверенным данным бухгалтерского учета, сверенным с данными материально ответственных лиц, если полная инвентаризация товарно-материальных ценностей проводилась не позже шести месяцев к моменту введения новых розничных цен.

В буфетах и на производствах предприятий общепита независимо от количества товаров, подлежащих переоценке, производится полная инвентаризация всех ценностей, имеющихся на дату переоценки.

13. Переоценка товаров производится сразу же по окончании работы торгующего предприятия накануне дня введения новых розничных цен, даже если этот день является выходным. Например, новые розничные цены вводятся с 1 апреля:

1) 1 апреля является выходным днем. Переоценка должна производиться 31 марта;

2) 31 марта является выходным днем. Переоценка производится 30 марта по окончании рабочего дня и может быть продолжена 31 марта. При необходимости переоценка может быть начата 31 марта при условии опломбирования комиссией помещения по окончании работы 30 марта;

3) 31 марта и 1 апреля - рабочие дни. Переоценка должна производиться 31 марта;

4) 30 и 31 марта являются выходными днями - переоценка должна производиться 29 марта и может быть продолжена в последующие выходные дни. Переоценка может быть начата 30 и 31 марта при условии опломбирования помещения по окончании рабочего дня 29 марта.

1. В торговых предприятиях (кафе, рестораны, бары и т.д.), работа которых заканчивается после 24 часов, переоценка производится сразу же по окончании работы.

2. Время начала инвентаризации и переоценки должно совпадать с окончанием работы, но не позднее 30 минут после окончания работы склада, магазина, киоска и других мест хранения и реализации товаров торгового предприятия согласно графику их работы (например, окончание работы в 19 часов, переоценка должна быть начата не позднее 19 часов 30 минут).

3. Время начала проведения переоценки в торговых точках, не имеющих твердых графиков работы (автолавки, павильоны, лотки и т.п.), определяется распоряжением руководителя торгующей организации, в состав которой они входят.

Если из-за большого количества товаров инвентаризация и переоценка не могут быть закончены в течение одного дня, они должны быть продолжены на следующий день и закончены до начала работы торгующего предприятия в день введения новых розничных цен.

В крупных оптово-сбытовых организациях, а также в розничных организациях и предприятиях, имеющих свои внутренние склады, базы, подсобные помещения, где имеется самостоятельное (только по этим складам, базам, подсобным помещениям) материально ответственное лицо, в случаях, если переоценка в них не может быть закончена в один день из-за большого количества переоцениваемых товаров, переоценка может производиться с разрешения вышестоящей организации в течение не более чем 20 последующих дней, но обязательно по состоянию на день изменения розничных цен. Разрешение оформляется распоряжением вышестоящей организации с указанием времени проведения переоценки.

В розничных торговых организациях и предприятиях, не имеющих складов и подсобных помещений с самостоятельными материально ответственными лицами, в случаях, если переоценка в них не может быть закончена в один день из-за большого количества переоцениваемых товаров, переоценка может производиться с разрешения вышестоящей организации в течение не более чем трех последующих дней.

Если в работе по переоценке товаров имеются перерывы, то в этом случае помещения, где хранятся ценности, при уходе комиссии должны быть опечатаны. Во время работы инвентаризационной комиссии пломбир хранится у председателя комиссии. Во время перерывов работы (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в закрытом помещении, где проводится инвентаризация, в ящике (шкафу, сейфе). В инвентаризационных описях-актах в данных случаях указывается фактическое время работы комиссии.

Предприятиям и организациям, в которых с разрешения вышестоящих организаций переоценка производится на основании данных бухгалтерского учета, сверенных с данными материально ответственных лиц, разрешается переоценку производить не позднее месячного срока со дня введения новых розничных цен.

14. Операции по отпуску товаров до окончания переоценки производиться не должны.

Товарно-материальные ценности, поступающие во время проведения переоценки, принимаются материально ответственными лицами в присутствии членов комиссии, на них составляется особая инвентаризационная опись-акт и приходуются они после инвентаризации.

В исключительных случаях на больших складах при длительном проведении переоценки и только с письменного разрешения руководителя и главного бухгалтера предприятия товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов комиссии. Комиссия делает отметку на счете-фактуре: "Отпущено в присутствии комиссии по переоценке" и заверяет подписями. Эти ценности заносятся в общую инвентаризационную опись.

15. Председатель комиссии или по его поручению члены комиссии в присутствии материально ответственного лица проверяют фактическое наличие товарно-материальных ценностей путем обязательного их пересчета, перевешивания или перемеривания.

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей в виде исключения может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей.

Нераспакованные товары с нарушенной фабричной упаковкой или находящиеся в поврежденной таре (ящиках, бочках) должны быть вскрыты и проверены как по количеству так и по качеству.

Нераспакованные товары в предприятиях розничной торговли должны быть вскрыты и проверены как по количеству так и по качеству. Упакованный товар не подлежит распаковке в случаях, когда распаковка товара может вызвать понижение его качества. В этих случаях распаковка и проверка товаров производится на выдержку. При этом вес, количество или мера нераспакованных товаров определяется по трафарету на таре или упаковке. Если выборочной проверкой будут установлены расхождения между фактическим наличием и данными маркировки по трафарету, комиссия обязана провести полную проверку наличия ценностей, находящихся за пломбой поставщика.

16. В ходе переоценки должна быть произведена перемаркировка розничных цен на товарах. Перемаркировка цен на самих товарах или фабричных ярлыках, штампах, технических паспортах и других видах обозначения цен производится комиссией по переоценке путем зачеркивания прежней цены и обозначения новой цены на каждой единице товара с подтверждением ее подписью председателя комиссии или другого члена комиссии (кроме материально ответственного лица), при этом проставляется также дата проведения переоценки.

В тех случаях, когда технически невозможно зачеркнуть старую цену (цены нанесены штампом или при отливке самих изделий из металлов и их заменителей и других случаях), новые цены обозначаются путем приклеивания или навешивания ярлыков. На мелких изделиях, на которые невозможно приклеить или привесить ярлык, новые цены указываются на упаковке, а в торговом зале вывешивается объявление о новых ценах и они сохраняются до полной продажи этих товаров. Если товар при инвентаризации не подлежит распаковке, исправления указываются на упаковке с последующим внесением изменений в маркировку цен каждого изделия немедленно после распаковки в соответствующем порядке. Правильность новых цен на всех видах обозначения подтверждается подписью ответственного лица за цены в магазине или на складе (базе).

Промышленные предприятия на готовую продукцию, находящуюся на складах, по которой изменены розничные цены, обязаны старые ярлыки заменить новыми с указанием на них новых артикулов и цен, если иное не предусмотрено в Указаниях по переоценке.

Если в ходе переоценки возникают затруднения в определении цены, остаток таких товаров фиксируется на дату изменения цен в отдельной инвентаризационной описи-акте и снимается с продажи.

17. Переоценка товаров, находящихся на дату переоценки в пути, производится грузополучателем в день их поступления и оприходования на основании общего приказа по торгующему предприятию, издаваемого в связи с изменением розничных цен, в котором указывается, что переоценке подлежат также товары, находящиеся в пути.

Переоценка товаров в пути может производиться на основании надлежаще оформленных документов (платежных требований поставщиков или других расчетных документов), одновременно с общей переоценкой, не ожидая поступления указанных товаров, во избежание задержки всей работы по переоценке в актах переоценки товаров, находившихся на момент введения новых розничных цен в пути, проставляется дата их фактической переоценки с указанием также числа, с которого произведено изменение розничных цен. К описям-актам прилагается справка о дате поступления товаров и перечень платежных требований на эти товары.

Переоценка товаров в пути производится комиссией в составе, установленном в п.29 настоящей инструкции .

Переоценка товаров в пути производится по мере их поступления со сдачей материалов по переоценке в финансовый орган не позднее десятидневного срока со дня оприходования и переоценки. При этом представитель исполкома местного Совета народных депутатов, а также представитель вышестоящей организации в состав комиссии могут не включаться.

1. Расчеты по переоценке товаров, реализуемых на судах, находящихся на дату изменения розничных цен в плавании, осуществляются по первичным материалам, представленным финансовому органу морским пароходством в десятидневный срок с даты прибытия парохода в порт приписки.

2. Часы, находящиеся в момент введения новых (или постоянных взамен временных) розничных цен в репассировке у завода-изготовителя переоцениваются как товары в пути владельцем часов (торговым предприятием) по мере получения их из репассировки.

18. Товары, принадлежащие другим предприятиям (организациям) и находящиеся на ответственном хранении данной организации (предприятия), инвентаризуются одновременно с ее собственными товарами. По этим товарам составляются отдельные описи-акты в четырех экземплярах, в которых делается ссылка на соответствующие документы, подтверждающие принятие этих ценностей на ответственное хранение.

В связи с тем, что результаты переоценки этих товаров отражаются в учете и отчетности теми предприятиями (организациями), на балансе которых они числятся, два экземпляра описей-актов высылаются в десятидневный срок со дня введения новых розничных цен предприятию - владельцу товара со справкой местного финансового органа о том, что эти описи проверены и расчеты с бюджетом по результатам переоценки указанных в описях товаров с организацией (предприятием) - их хранителем не проводились. Из оставшихся описей-актов один экземпляр передается в бухгалтерию предприятия, а второй - материально ответственному лицу.

19. Товары, подготовленные к отправке согласно выписанным нарядам, но не оплаченные покупателями и не вывезенные до переоценки, включаются в общую инвентаризационную опись-акт как собственные (т.е. не проданные) товары и переоцениваются в общем порядке.

Упакованные товары должны быть в этих случаях распакованы и записаны с натуры, а не по сопроводительным документам и перемаркированы в порядке, изложенном в п.16 инструкции .

Одновременно за подписями всех членов комиссии на всех экземплярах нарядов и других документов на отправку этих товаров делается отметка о том, что они включены в инвентаризационные описи-акты.

20. Данные о проверенных товарах записываются в инвентаризационные описи-акты (приложение N 1 ), составляемые отдельно по каждому отделу (секции, кладовой или другому месту хранения товара) и отдельно по каждому материально ответственному лицу.

Прейскурантные цены в описях-актах, как действующие, так и вновь вводимые, должны записываться только после тщательной проверки соответствия наименования, качества, сорта, артикула или марки и других отличительных признаков переоцениваемых товаров, имеющихся в наличии, наименованию, качеству, сорту и прочим отличительным признакам этих же товаров по прейскурантам розничных цен.

В соответствующих графах описи-акта должны быть ссылки на номера прейскурантов, старые и новые номера позиций в прейскурантах, обозначаться артикулы, полное наименование и сорт товара. Товары заносятся в инвентаризационные описи по каждому отдельному наименованию.

В тех случаях, когда в новых прейскурантах предусмотрены ранее действовавшие цены, разрешается в описях-актах о переоценке товаров в качестве обоснования ранее действовавших цен указывать номер нового прейскуранта и номера позиций в нем.

Если по отдельным товарам (швейные изделия, трикотаж и проч.) в новых прейскурантах не приведены ранее действовавшие розничные цены, а в указаниях и других документах об изменении розничных цен разрешается произвести их переоценку на процент, то в описях-актах в качестве обоснования могут указываться цены, обозначенные на ярлыках.

По товарам, розничные цены на которые определяются по нормативно-параметрическим прейскурантам, ранее действовавшие цены записываются с ярлыков.

21. Каждая опись-акт составляется одновременно в трех экземплярах (а при отнесении результатов переоценки на расчеты с бюджетом - в четырех экземплярах): один экземпляр заполняется материально ответственным лицом, остальные под копирку - одним из членов комиссии.

На каждой странице описи-акта указываются прописью число порядковых номеров товаров и общий итог количества всех ценностей в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) переоцениваемые товары показаны.

В процессе заполнения описи-акта производится взаимная сверка каждой страницы всех экземпляров описи-акта. В случае обнаружения расхождений товары, по которым выявились такие расхождения, немедленно пересчитываются, перемериваются и перевешиваются повторно.

После взаимной сверки и исправления обнаруженных расхождений каждая страница описи-акта подписывается всеми членами комиссии с указанием на каждой странице прописью:

а) числа порядковых номеров товаров и других ценностей, помещенных на данной странице;

в) общего количества (в натуральных показателях) всех товаров, записанных на данной странице.

В конце описи-акта, на последней странице, указанные данные записываются отдельно по последней странице и, кроме того, в целом по всей описи-акту. Делается также запись о правильности указанных в описи-акте цен согласно товарным ярлыкам и новым прейскурантам.

22. Инвентаризационные описи-акты могут быть заполнены как средствами механизации, так и ручным способом. Описи-акты, составляемые вручную, заполняются чернилами, шариковой авторучкой или химическим карандашом четко и ясно.

Никаких помарок и подчисток не допускается. Исправление допущенных ошибок должно производиться во всех экземплярах описей-актов путем зачеркивания неправильных записей и проставления над зачеркнутым правильных записей.

Эти исправления обязательно должны быть подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

Все экземпляры описей-актов подписываются всеми членами комиссии, производившими переучет и переоценку ценностей. В конце описей-актов после подведения общих итогов материально ответственные лица дают расписку о принятии на ответственное хранение ценностей в новой оценке.

23. После оформления один экземпляр описи-акта (как контрольный) передается в бухгалтерию вышестоящей организации (если вышестоящая организация находится в другом городе, то контрольный экземпляр описи-акта высылается почтой). Экземпляр, заполненный материально ответственным лицом, передается в бухгалтерию, где ведется учет предприятия (организации), и один экземпляр оставляется материально ответственному лицу.

В случае осуществления расчетов с бюджетом первый экземпляр описи-акта вместе с необходимыми документами передается финансовому органу в сроки, предусмотренные п.36 инструкции .

24. По получении описей-актов бухгалтерия предприятия (централизованная бухгалтерия или ее учетно-контрольная группа) производит тщательную проверку правильности всех подсчетов, прежних (до переоценки) и новых (после переоценки) цен на товары, после чего сличает фактическое наличие товаров по описям-актам с данными бухгалтерского учета (по товарам, по которым этот учет ведется). При этом результаты инвентаризации выводятся в сличительных ведомостях по старым (до переоценки) ценам.

Проверяется также правильность определения стоимости товаров.

На каждой странице инвентаризационной описи-акта должна быть сделана отметка путем наложения специального штампа или от руки "Цены, таксировка и подсчеты проверены" за подписью лиц, производивших проверку (где имеется экономист по ценам).

Обнаруженные при проверке описей актов ошибки в ценах, таксировке и подсчетах должны быть исправлены и оговорены за подписями руководителя и главного (старшего) бухгалтера торгового предприятия и материально ответственных лиц. При этом руководитель предприятия (организации) должен установить, являются ли выявленные ошибки случайными ошибками или были допущены с целью сокрытия злоупотреблений.

25. После проверки описей актов бухгалтерия определяет результаты инвентаризации и представляет материалы руководителю предприятия (организации).

Результаты инвентаризации и переоценки товаров (в необходимых случаях вместе с письменными объяснениями материально ответственных лиц) должны быть рассмотрены и утверждены руководителем предприятия (организации) в двухнедельный срок после получения материалов.

26. На основании описей-актов составляется в трех экземплярах (а при отнесении результатов переоценки на расчеты с бюджетом - в четырех экземплярах) сводный акт о результатах переоценки (приложение 2) .

Сводные акты о результатах переоценки составляются отдельно:

а) на товары, находящиеся в момент переоценки на складах, базах, в цехах или магазинах данного предприятия (организации);

б) на товары, находящиеся на ответственном хранении у покупателей, - по мере получения от них описей-актов со справкой финансового органа, указанной в п.18 настоящей инструкции ;

в) на товары в пути - по мере их прибытия и переоценки (кроме случаев, предусмотренных во втором абзаце п.17 ).

Каждый экземпляр сводного акта подписывается руководителем и главным (старшим) бухгалтером организации (предприятия) и в пятидневный срок после составления высылается по одному экземпляру вышестоящей организации, местному учреждению Госбанка, кредитующему данную организацию (предприятие), и финансовому органу (в сроки, предусмотренные п.36 ) в случаях, если результаты от переоценки отнесены на расчеты с бюджетом. Четвертый экземпляр остается в делах организации (предприятия).

III. Состав комиссии по переоценке27. Руководство переоценкой товаров и контроль за ее проведением возлагаются на руководителей и главных (старших) бухгалтеров предприятий, организаций, которые несут ответственность за своевременное и правильное проведение переоценки. Они обязаны создать условия, обеспечивающие полную и точную проверку фактического наличия переоцениваемых товаров в установленные сроки.

Руководитель и главный бухгалтер совместно с руководителями соответствующих подразделений и служб обязаны тщательно контролировать соблюдение установленных правил проведения инвентаризации и переоценки.

28. Состав комиссии для проведения переоценки, сроки начала и окончания инвентаризации и переоценки объявляются приказом (распоряжением) руководителя того предприятия, организации (если он не является материально ответственным лицом), которые имеют самостоятельный баланс и расчетный счет в Госбанке, или руководителя вышестоящей организации (по форме согласно приложению 3 ). В крупных предприятиях (базах, складах, магазинах), имеющих несколько отделов (секций), ларьков, палаток, кладовые и обособленные подсобные помещения, может создаваться несколько комиссий по переоценке с таким расчетом, чтобы эти комиссии закончили инвентаризацию и переоценку товаров во всех отделах (секциях), ларьках, палатках, кладовых и подсобных помещениях в установленные сроки.

В отдельных случаях разрешается проведение инвентаризации и переоценки одним и тем же составом комиссии или участие отдельных членов комиссии в переоценке в двух-трех ларьках, палатках, магазинах и обособленных помещениях этих предприятий и не более чем в двух отделах (секциях) и кладовых одного и того же розничного предприятия (организации), но при обязательном условии проведения соответствующих работ не одновременно, а в разное время и при условии опечатания (опломбирования) их по окончании работы до момента начала переоценки. Опечатание (опломбирование) производится материально ответственным лицом и одним из членов комиссии, о чем составляется акт (приложение 5). Опломбирование производится либо одновременно во всех местах предстоящей переоценки, либо по мере окончания работы отдела (секции), магазина, палатки, склада и т.п. Инвентаризация и переоценка товаров одной комиссией в первой точке может начинаться лишь тогда, когда все остальные не торгуют и опломбированы.

Для работы по переоценке торговые точки открываются комиссией и на описи-акте переоценки делается отметка о времени снятия пломбы (печати) и ее сохранности. По окончании переоценки указанные торговые точки вновь опечатываются (опломбируются) комиссией и об этом составляется акт (или делается отметка на описи-акте инвентаризации). Комиссия приступает к работе в следующей торговой точке. Если опломбировать помещение не представляется возможным, то для инвентаризации товаров у каждого материально ответственного лица должна создаваться отдельная комиссия.

Кроме того, если опломбировать помещение отдельных секций, отделов магазина не представляется возможным, то инвентаризацию и переоценку товаров, по которым вводятся новые розничные цены, можно производить одной комиссией на складе магазина путем предварительной отборки и передачи таких товаров на склады, где хранятся аналогичные изделия.

В торгующих предприятиях потребкооперации опечатание (опломбирование) может производиться не только членами комиссии по переоценке, но также и другими лицами: председателями сельских исполкомов, членами лавочных комиссий, работниками правления либо членами потребительского общества по поручению правления потребсоюза.

29. Комиссии для проведения инвентаризации и переоценки товаров создаются в следующем составе:

а) председатель комиссии - руководитель предприятия (организации), в котором производится переоценка, или его заместитель, если они не являются материально ответственными лицами. Если руководитель предприятия (организации) или его заместитель являются материально ответственными лицами, то председателем комиссии назначается представитель вышестоящей организации;

б) материально ответственное лицо;

в) специалисты: экономисты, работники бухгалтерской службы, товароведы, инспекторы, ревизоры, инженеры, технологи, механики и др.

Если результаты переоценки товаров подлежат возмещению из бюджета (или взносу в бюджет), в комиссии по переоценке должен принимать участие представитель исполкома Совета народных депутатов, в районе деятельности которого находится торговое предприятие. Для участия в переоценке товаров представитель должен иметь полномочие (удостоверение) от исполкома местного Совета народных депутатов, при наличии которого руководитель торгующей организации включает его в состав комиссии по переоценке (приложение 6) .

В состав комиссии должны включаться опытные работники, хорошо знающие инвентаризуемые ценности, цены и первичный учет. В необходимых случаях для участия в инвентаризации и переоценке приглашаются специалисты-товароведы.

Запрещается проводить инвентаризацию ценностей при неполном составе инвентаризационной комиссии.

Отсутствие хотя бы одного члена комиссии при проведении переоценки влечет за собой признание результатов инвентаризации и переоценки недействительными.

1. Если в состав торга, треста, комбината, отдела или управления рабочего снабжения, объединения, фирмы, конторы, отделения или иной хозорганизации входят торговые предприятия, руководители которых являются материально ответственными лицами, председателем комиссии по переоценке должен быть назначен представитель этой организации (торга, треста и т.д. в том числе специалисты - работники подведомственных предприятий, например, директора других магазинов, старшие продавцы или товароведы других предприятий, входящих в данный торг, трест, фирму и т.д.); председатель и члены контрольно-ревизионных комиссий; при недостаточном количестве перечисленных лиц председателем комиссии может быть назначен представитель вышестоящей организации;

2. В потребительских обществах, а также в торговой сети и на складах потребсоюза председателем комиссии для проведения инвентаризации и переоценки могут назначаться члены правления потребительского общества (потребсоюза), заместители директоров баз, экономисты, юристы, плановики, товароведы этих и вышестоящих организаций, инструкторы, инспекторы, ревизоры, а также председатели или члены контрольно-ревизионных комиссий, комиссий кооперативного контроля за работой розничных торговых предприятий, предприятий общественного питания, производственных предприятий;

3. В крупных предприятиях (базах, складах, магазинах, фабриках-кухнях, ресторанах и др. имеющих несколько отделов (секций), ларьков, палаток, кладовые и обособленные подсобные помещения), в тех случаях, когда для проведения в них переоценки создается несколько комиссий, председателями комиссий, наряду с руководителем предприятия и его заместителем, могут назначаться и другие представители администрации, не являющиеся материально ответственными лицами того отдела (секции), где производится переоценка (главные товароведы, начальники отделов, ведущие специалисты).

4. В тех случаях, когда по местным условиям выделение в состав комиссии по переоценке представителя вышестоящей организации является затруднительным, проведение переоценки товаров может осуществляться комиссией без этого представителя, но с обязательным участием представителя исполкома местного Совета народных депутатов, который и назначается председателем комиссии по переоценке.

5. Представителем исполкома может быть работник любого предприятия, организации, учреждения, кроме работника предприятия и организации, входящих в систему того торгующего предприятия, в котором производится переоценка товаров. В качестве представителей исполкома к работе комиссий по переоценке могут привлекаться пенсионеры, студенты старших курсов торговых или экономических факультетов и отделений высших и средних специальных учебных заведений.

Депутат местного Совета народных депутатов может быть представителем исполкома независимо от места работы, в том числе и того предприятия, в котором проводится переоценка;

6. В торговых предприятиях и предприятиях общественного питания, находящихся в поездах (в вагонах-ресторанах, купе-буфетах) и на судах, в комиссии для проведения переоценки, вместо представителя исполкома местного Совета народных депутатов, назначается представитель профорганизации поезда (судна), а в случаях невозможности командирования для участия в инвентаризации представителя вышестоящей организации председателем комиссии может быть начальник поезда, капитан судна или лица, ими уполномоченные. В торговых предприятиях, находящихся на рыболовецких судах, вместо представителя профорганизации судна в состав комиссии может назначаться представитель базового комитета профсоюза;

7. В предприятиях и организациях, расположенных в закрытых лагерях и отдельных гарнизонах, членом комиссии вместо представителя исполкома местного Совета народных депутатов назначается представитель администрации лагеря или командования гарнизона;

8. При коллективной (бригадной) материальной ответственности инвентаризация проводится с обязательным участием бригадира или его заместителя и членов бригады, работающих на момент начала инвентаризации и переоценки;

9. В комиссиях по переоценке товаров (лит. "в" п.29) с разрешения руководителя организации (предприятия) могут принимать участие статистики, инструкторы, кассиры, работники административного аппарата данной организации, не являющиеся материально ответственными лицами, операторы машиносчетных бюро, технологи в предприятиях общепита или же специалисты других организаций при наличии у них официального разрешения с места работы на участие в работе комиссии по переоценке товаров, а также члены потребительского общества;

10. В предприятиях и организациях, производящих переоценку товаров с разрешения вышестоящих организаций по данным бухгалтерского учета, сверенным с данными материально ответственных лиц, участие в комиссии представителя исполкома местного Совета народных депутатов не обязательно.

30. Комиссии несут ответственность за своевременность и соблюдение порядка проведения инвентаризации и переоценки; за полноту и точность внесенных в описи-акты данных о переоцениваемых товарах по их фактическим остаткам в натуре, а в соответствующих случаях - по проверенным данным бухгалтерского учета; за правильность указания в описях-актах отличительных признаков товаров (тип, сорт, марка, размер, порядковый номер по прейскуранту, артикул и т.д.), по которым определяются их цены; за правильность указания цен на товары; за точность подсчета сумм; за правильность и своевременность оформления материалов инвентаризации и переоценки.

Руководители и главные (старшие) бухгалтеры предприятий, в которых производится переоценка товаров, обязаны перед началом работы по переоценке проинструктировать членов комиссии об их обязанностях и ответственности за качественное проведение переоценки. В необходимых случаях финансовые органы могут принимать участие в проведении инструктажа по переоценке товаров (работники финорганов в состав комиссий по переоценке товаров не включаются).

IV. Порядок расчетов по результатам переоценки товаров и отражения их в учете31. При изменении розничных цен по решениям Совета Министров СССР переоценка товаров производится в соответствии с указаниями, издаваемыми совместно Государственным комитетом СССР по ценам, Министерством финансов СССР и Министерством торговли СССР.

Сумма переоценки возмещается из союзного бюджета, а сумма дооценки вносится в союзный бюджет при наличии соответствующего решения Совета Министров СССР. В тех случаях, когда Советы Министров республик, исполкомы Советов народных депутатов производят, в пределах их компетенции, снижение розничных цен на отдельные товары, уменьшение доходов у выпускающих эти товары предприятий, независимо от их подчиненности, а также потери от переоценки остатков этих товаров в торгующих предприятиях возмещаются за счет государственных бюджетов соответствующих союзных республик.

Расчеты по переоценке за счет средств союзного бюджета производятся в соответствии с указаниями Министерства финансов СССР; расчеты по переоценке за счет средств республиканских бюджетов производятся в соответствии с указаниями министерств финансов союзных республик. При отсутствии таких указаний суммы от переоценки относятся на результаты деятельности предприятий и организаций в порядке, который изложен ниже (п.33 ).

В случае отмены временных розничных цен по новым товарам улучшенного качества расчеты по переоценке за счет средств республиканских бюджетов производятся без специальных указаний министерств финансов союзных республик.

32. Расчеты с бюджетом по переоценке товаров производятся либо непосредственно предприятием и организацией, если они имеют свой расчетный счет в учреждении Госбанка, либо соответствующей вышестоящей организацией, на балансе которой они числятся. Предприятия, входящие в состав производственных объединений и имеющие самостоятельный баланс и расчетный счет в учреждении Госбанка, производят расчеты с бюджетом по переоценке товаров самостоятельно.

Расчеты с бюджетом по переоценке, проведенной производственными единицами, не имеющими самостоятельного баланса и расчетного счета, производят производственные объединения, организации и предприятия, на балансе которых они находятся.

При наличии указаний о проведении расчетов по результатам переоценки за счет бюджета суммы переоценки относятся:

а) у производственных предприятий (в том числе у предприятий бытового обслуживания населения, системы "Автовазтехобслуживания" и "Автотехобслуживания"), снабженческо-сбытовых и оптово-сбытовых организаций, кроме организаций, уплачивающих налог с оборота по переоцениваемым товарам по среднему проценту с исчислением налоговых разниц при поступлении товаров, а также кроме специализированных оптовых организаций торгодежды, галантереи, культторга, хозторга, обувьторга и других, получающих товары по розничным ценам:

по остаткам товаров в пределах норматива, покрываемого собственными оборотными средствами, - на изменение норматива и уставного (основного) фонда. Дооценка незаполненной части норматива не производится;

по остаткам товарно-материальных ценностей в части, соответствующей сумме банковского кредита по товарообороту, - на расчеты с бюджетом;