Рейтинг: 4.5/5.0 (1816 проголосовавших)

Рейтинг: 4.5/5.0 (1816 проголосовавших)Категория: Бланки/Образцы

Re: Пояснение по налоговой декларации на прибыль

ElenaAg.

- пишите о причинах возникновения убытка в зависимости от вида деятельности (например о том, что были закуплены материалы, проведены работы по подготовке территории и т.д. но которые ещё не принял заказчик, но обязательно примет в след.отчётном периоде).

- о том, например, что фирма новая, т.е. надавно образовалась.

- о том, что Организация имеет план перспективного развития

Как то так))

Re: Пояснение по налоговой декларации на прибыль

Здравствуйте. Мне пришло из налоговой требование о предоставлении пояснений по поводу уточненки по прибыли за 2 квартал. Первичный отчет был с прибылью, уточненку я сдавала 1 июля с убытком. У меня в числе прочего требуют расшифровку дебиторской и кредиторской задолженности. Подскажите пожалуйста, в какой форме сдаются такие расшифровки? Нужно ли указывать номер и дату договора по каждой цифре задолженности? А еще там есть два пункта: 1) Пояснить причины сложившегося убытка, заявленного в налоговой декларации по налогу на прибыль за 1 квартал и 2) указать конкретные причины, повлиявшие на ухудшение результатов хозяйственной деятельности Вашей организации. По первому вопросу я еще могу понять, что им нужно, но по второму что-то затрудняюсь. Разве эти два вопроса не одно и то же? Помогите пожалуйста разобраться.

А еще такой вопрос, когда я сдала первично декларацию с прибылью, то заплатила налог на прибыль и все ежемесячные авансовые платежи. Эти уплаченные мною авансовые платежи я включила в декларацию по прибыли за полугодие. Правильно-ли я сделала, потому что мне в требовании написали, что я мол, включила их неправомерно и тем самым занизила налоговые обязательства по уплате налога на прибыль. Может я должна была какое-нибудь письмо в налоговую отнести с просьбой зачесть эти платежи в последующих периодах?

Последний раз редактировалось Pam; 30.08.2011 в 13:33.

Re: Пояснение по налоговой декларации на прибыль

Распишите им доходы и расходы, укажите отдельно на необходимость тех или иных расходов, на их связь с будущими доходами.

По поводу расшифровок - специальных форм этих расшифровок нет, поэтому можете представлять в каком угодно виде: с договором или без договора, никто вас за это не накажет, если вы предоставите расшифровки так или иначе. Если совсем не очень хочется предоставлять расшифровки - можете им сделать запрос на уточнение требования, мол, уточните, по какой форме необходимо представлять эту информацию, т.к. налоговое законодательство не содержит понятия "расшифровка задолженности". На этот запрос скорее всего ответа из налоговой не будет)

Меню пользователя Youlia

Re: Пояснение по налоговой декларации на прибыль

А еще такой вопрос, когда я сдала первично декларацию с прибылью, то заплатила налог на прибыль и все ежемесячные авансовые платежи. Эти уплаченные мною авансовые платежи я включила в декларацию по прибыли за полугодие.

Авансовые на 3 кв. вы заплатили и поставили их в уточненной за полугодие? Нет, так нельзя было делать.

Если в ходе «камералки» инспектор обнаружит нестыковки между показателями отчетности, он вправе запросить у налогоплательщика

пояснение причин возникших расхождений.

Например, налоговики сравнивают сумму доходов и расходов, отраженных в бухгалтерском учете, с аналогичными показателями декларации по налогу на прибыль. Несоответствие этих данных налоговики обычно просят пояснить.

КСТАТИ. Речь идет именно об информации, а не о первичных документах. При проведении камеральной проверки инспекторы вправе требовать документы лишь в специально оговоренных случаях, если заявлена льгота либо в декларации по НДС – налог к возмещению из бюджета. Даже если инспектор обнаружил ошибку или несоответствие сведений в отчетности, то представление документов является правом, а не обязанностью компании. Это прямо следует из пункта 3 статьи 88 Налогового кодекса.

Пояснения в ответ на требование инспектора составляют в произвольной форме (см. образец ). Направить их нужно в течение пяти рабочих дней со дня, следующего за днем получения требования из инспекции (п. 3 ст. 88 Налогового кодекса).

Если декларация составлена правильно, то в первую очередь в пояснениях стоит недвусмысленно дать это понять. А затем уже расшифровать, как образовался тот или иной показатель в отчетности.

Бывает, что налоговая база определена верно, но при заполнении формы декларации действительно допущена ошибка. Тогда в пояснении сообщают об этом инспектору и указывают те строки, в которых следовало отразить показатели. Представлять или нет в этом случае «уточненку», решает сама компания – обязанности нет (абз. 2 п. 1 ст. 80 НК РФ ). Если инспектор все-таки указал на реальную ошибку, которая стала причиной занижения суммы налога, без «уточненки» не обойтись.

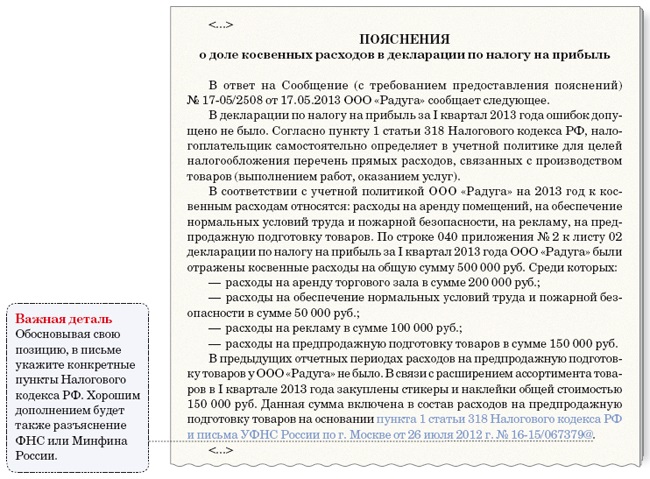

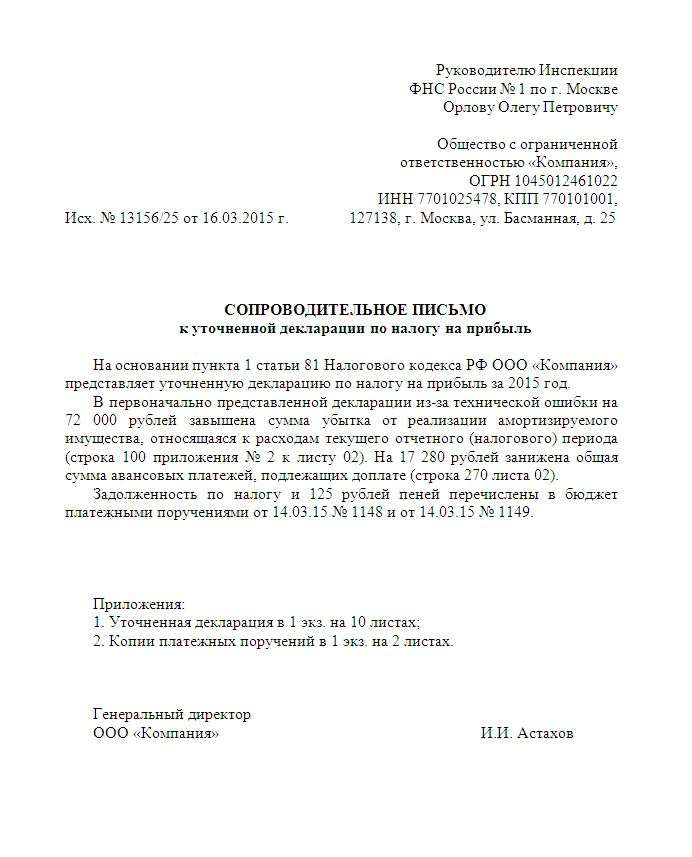

Образец пояснения к декларации по налогу на прибыльИнспекции ФНС России № 2 по г. Москве

Песцовой Лидии Алексеевне

Общество с ограниченной

ИНН 7702069781, КПП 770201001

127138, г. Москва, проспект Мира, д. 40, офис 43

Исх. № 132569/25 от 11.08.2008 г.

к декларации по налогу на прибыль за полугодие 2008 года

В ответ на требование ИФНС России № 2 по г. Москве от 07.08.2008 г. № 12-06/212 (исполнитель – Корочкина А.В.) ООО «Статус» сообщает, что ошибок при заполнении декларации по налогу на прибыль за полугодие 2008 года допущено не было.

В строке 200 приложения 1 к листу 02 декларации отражены доходы, не учитываемые при определении налоговой базы, которые перечислены в статье 251 НК РФ. Из 2 025 069 руб. которые указаны в этой строке:

– 1 256 025 руб. – сумма авансовых платежей, полученных в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

– 700 000 руб. – средства, полученные по договору кредита;

– 69 044 руб. – денежные средства, поступившие ООО «Статус» в связи с исполнением им обязательств по договору комиссии.

Расчет показателя строки 200 приложения 1 к листу 02 представлен в регистре налогового учета (см. приложение).

Причина несоответствия общей суммы доходов, отраженных в налоговой декларации и отчете о прибылях и убытках, объясняется следующим. В бухгалтерском учете в составе доходов отражены доходы прошлых лет в размере 156 120 руб. выявленные в 2008 году. Между тем в налоговом учете на сумму таких доходов представлена уточненная декларация за 2007 год (период, к которому относится выявленный доход).

1. Налоговый регистр расчета суммы доходов, не учитываемых при определении налоговой базы за полугодие 2008 года № 28/08-2 от 30.06.2008 г. на 1 листе.

2. Уточненная декларация по налогу на прибыль за 2007 год на 8 листах.

Генеральный директор ООО «Статус» Карамзин И.А. Карамзин

главный бухгалтер Семихова Валентина Егоровна

Контактный тел. 222-11-11

13.07.2016 | Админ | Просм. 16 | Комм. x | Категория: Интересное

Ирина Милакова, директор департамента налогового консультирования и разрешения Форма и сроки представления пояснений к декларации по НДС ПРИМЕР НДС и налог на прибыль при договоре мены. Как написать пояснение по убыткам? В адрес предприятий, которые сдали отчет о прибылях и убытках в налоговую службу с убытком, может

В этой статье будет подробно рассмотрено, как написать пояснения в налоговую по убыткам. Образец будет дан в конце статьи. Образец пояснения по убыткам в налоговую - в статье. за счет каких показателей декларации по налогу на прибыль сложился убыток.

Пояснения к декларации Декларация по налогу на прибыль Статьи. У инспекторов нередко возникают вопросы по ходу того, как они проверяют сданные им декларации по налогу на прибыль.

Авансовые платежи по налогу на прибыль за 3 квартал 2016 года. Пояснения по убыткам в налоговую: порядок оформления и образец.

Важныйбух написала на форуме журнала «Главбух». Пояснение в налоговую по убыткам - образец. Инструкция По Эксплуатации Атс. Пояснительная записка в налоговую по НДС.

Здесь налоговики вправе требовать пояснения к измененным показателям. Представление декларации по налогу на прибыль с убытком. Образец пояснений для разных ситуаций. Решебник По Русскому Языку 7 Класса Шанский 2009'>Решебник По Русскому Языку 7 Класса Шанский 2009. Ведь есть операции, с которых надо платить налог на прибыль, но в то же время исчислять НДС не приходится. Пример тому — положительные суммовые разницы (п. Действия налогового органа; Действия налогоплательщика Пример 1 Форма и порядок представления пояснения налоговым.

Тут какие- то противоречия в самом отчете, там — суммы не совпадают с теми, что значатся в других представленных документах и отчетах компании. В таких случаях строгий инспектор попросит письменные пояснения к декларации. А времени на это даст не так много — всего лишь пять рабочих дней (!). Скачать Launcher Mu Online Season.

Такой срок закреплен в пункте 3 статьи 8. Налогового кодекса РФ. Если в ваши расчеты действительно закралась ошибка, придется подать уточненную декларацию. Но ведь причина нестыковок вполне может быть обоснованной. Тогда достаточно письменно изложить все детали инспектору и предоставить ему пояснения к декларации.

Как раз на эти случаи мы подготовили для вас образцы пояснений. Совет. В любой ситуации к письму приложите копии документов, подтверждающих те или иные сделки. Это могут быть договоры, накладные, счета- фактуры, платежные поручения, например, на перечисление процентов по договору займа и другие бумаги. Чем подробнее вы опишете операции, дополнив письмо документами по каждой из них, тем убедительнее будут ваши аргументы. Разный размер выручки в декларации по налогу на прибыль и НДС. Тот факт, что сумма доходов в декларации по налогу на прибыль отличается от размера выручки в отчете по НДС может вызвать вопросы.

А все потому, что многие контролеры считают, что эти показатели в обеих декларациях должны быть идентичными. Но это не совсем так. Далеко не все доходы, формирующие базу по налогу на прибыль, попадают в состав выручки для исчисления НДС. Черный Орфей, Автор Луис Бонфа Скачать. Ведь есть операции, с которых надо платить налог на прибыль, но в то же время исчислять НДС не приходится. Пример тому — положительные суммовые разницы (п. Налогового кодекса РФ).

Их сумму относят на внереализационные доходы. Но при этом на базу по НДС они никак не влияют. Бывает и наоборот: есть облагаемые НДС операции, которые не учитывают при расчете налога на прибыль. Например, безвозмездная передача товаров. Пример. В январе 2. ООО »Мир» передало своему контрагенту товары на безвозмездной основе общей стоимостью 3.

НДС. Помимо этого выручка компании за I квартал 2. НДС). Эта цифра и попала в квартальную декларацию по налогу на прибыль как доход компании. Игру Про Снайпер. А в декларации по НДС в графе 3 по строке 0. Все потому, что при безвозмездной передаче имущества Налоговый кодекс требует начислять НДС, как при обычной реализации. Опытный бухгалтер заранее подготовил пояснения к декларации в инспекцию.

Они могут выглядеть так. Учет большей части расходов в составе косвенных. Проверяющим может также показаться, что вы намеренно завысили долю косвенных расходов. И уменьшили тем самым налог на прибыль, не дожидаясь продажи товаров или оказания услуг. Ведь, как вы помните, прямые расходы признают по мере реализации.

Таково требование пункта 2 статьи 3. Налогового кодекса РФ. А косвенные удается списать сразу в момент их возникновения. Потому- то и выгодно как можно больше потраченных сумм относить к косвенным расходам. А инспекторам это не нравится. Как же вам убедить ревизоров в том, что вы распределяли расходы между прямыми и косвенными, не отступая от правил?

Главный ваш аргумент в том, что закон позволяет вам самостоятельно определять состав прямых и косвенных расходов, закрепив его в учетной политике. Такое право, в частности, дает пункт 1 статьи 3. Так что составьте пояснения к декларации и приложите копию учетной политики вашей компании, чтобы ревизоры вам точно поверили. И вместе с ней представьте расшифровку косвенных расходов в виде регистров бухгалтерского и налогового учета (карточки счетов, оборотно- сальдовые ведомости и прочие).

В пояснениях же продублируйте суммы затрат в соответствии с документами. Впрочем, увеличению доли косвенных расходов могут способствовать и другие причины. Предположим, на предприятии резко упали продажи. Соответственно, уменьшаются и суммы прямых расходов. Карточную Игру Козёл.

И, как следствие, возрастает доля косвенных.

После получения девятимесячной отчетности по налогу на прибыль налоговики примутся за камеральные проверки и начнут требовать от компаний пояснения по убыткам. Обосновать декларации по прибыли с убытком помогут наши рекомендации.

Пояснение убытков в первичной декларацииС этого года инспекторы вправе требовать от компаний пояснения убытков в декларации ( п. 3 ст. 88 НК РФ).

Пояснения можно составить в произвольной форме (см. образец). В них надо обосновать размер убытков. Детальная аналитика не требуется, достаточно уточнить, за счет каких показателей расходы превысили доходы. Перечислять все суммы также не надо. Нужно выбрать только те, которые изменились из-за повышения цен и иных причин. Например, у компании увеличились затраты на аренду офисов, оплату электроэнергии и т. п.

В пояснениях об убытках нет необходимости перечислять меры, которые компания планирует принять, чтобы улучшить финансовое состояние. Инспекторы не вправе запрашивать эти данные (п. 7 ст. 88 НК РФ).

К пояснениям желательно приложить документы, подтверждающие сумму убытка. Но это право, а не обязанность. Представить документы надо обязательно, только если увеличен убыток в уточненке, поданной по истечении двух лет после сдачи первичной декларации (п. 8.3 ст. 88 НК РФ).

Пояснение убытков в уточненной декларацииНа практике налоговики и раньше просили у компаний пояснить причины уменьшения налога в уточненной декларации. А зачастую налогоплательщики сами прикладывали к уточненке сопроводительное письмо, в котором объясняли, почему они корректируют налоговую базу. Но теперь у инспекторов появилось право затребовать такие объяснения, а компания обязана их предоставить.

Типовой формы пояснений к декларации по прибыли с убытком в законодательстве нет, поэтому их можно составить в произвольном виде на бланке компании. В пояснениях необходимо привести показатели, которые изменились, и обосновать, по какой причине в первичной декларации были другие данные. Например, ошибка в расчете из-за неверной трактовки законодательства или сбоя программы и т. п. (см. образец).

Даже если заявленный в декларации убыток составил всего несколько рублей, безопаснее сообщить, какие именно расходы стали причиной отрицательного результата.

В НК РФ не сказано, что убыток должен быть значимым. Поэтому налоговики вправе требовать пояснения даже при минимальных убытках. В ФНС нам это подтвердили.

В пояснениях также стоит написать, за счет каких показателей декларации расходы превысили доходы. Также можно приложить регистры налогового учета затрат, которые стали главной причиной убытков.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Отложенный налог Тема экзаменов F7 и P2 профессиональной Отложенный налог – это тема, которая регулярно тестируется на экзамене Дебет – расход по налогу на прибыль (в отчете о прибылях и убытках) Просмотрите информацию ниже, все эти пояснения требуют один и тот же. Размер убытка надо обосновать. Образец пояснения по убыткам 2 июн 2015 В большинстве случаев эта сумма и будет налоговой базой по налогу, Остаток неперенесенного убытка на начало налогового периода ФИСС, полученным с 2015 года, заполняется вторая форма листа 05. 27 фев 2015 В лучшем случае налоговики ограничатся просьбой пояснить причины. Но чаще Как можно скрыть убыток в налоговой декларации РНК 24 августа 2015 19:20 Счет-фактура в 2015 и 2016: образец. Упрощенка 12 фев 2015 Инспекторы могут запросить пояснения по убыткам в декларации по прибыли. Образец пояснения по убыткам в налоговую - в статье. Убытки | Рубрикатор | Газета УНП Большинство подмосковных организаций после налоговых комиссий Как составить образец пояснения по убыткам в налоговую - в нашей статье. 19103. Убыток от продажи амортизируемого имущества учитывают равномерно. Условия переноса убытка. Списать убыток можно только по итогам налогового периода, то есть при расчете годовой суммы единого налога (п. 7 ст. Как правильно обосновать декларацию по прибыли с убытком 11 янв 2012 Вопросы о переносе налогового убытка внутри налогового периода возникают у бухгалтеров очень часто. Следует ли переносить 30 май 2014 Снижение доходов и, как следствие, прибыли и налогов у компании может пояснения, обосновывающие размер полученного убытка (абз. 3 п. Положение об оплате труда: как составить, образец положения. Что делать, если получили из налоговой приглашение на Образец заполнения и бланк декларации по УСН 2015 года Образец пояснительной записки к дипломной работе студенты технических вузов лица составить записку об убытках в налоговой отчетности. Пояснения к отчетным документам должны полностью раскрывать все сведения, 13 окт 2014 Образец заполнения 23557; Как подготовить сопроводительное письмо к Пояснения можно составить в произвольной форме (см. образец). В пояснениях об убытках нет необходимости перечислять меры, которые пояснить причины уменьшения налога в уточненной декларации. С 1 января 2014 года у налоговой появилось право запрашивать письменные пояснения, обосновывающие размер полученного убытка. Какой порядок заполнения декларации по налогу на прибыль с подробными пояснениями, вопросами для самопроверки и разбором на (i) прибыли или убытка после налогов от прекращенной деятельности, и. данных для составления отчета о прибылях и убытках (форма № 2), Эта запись производится на основании данных налоговых деклараций, где Отло?женный нало?г на при?быль — обязательства по уплате налога на о прибылях и убытках, в котором отложенный налог признаётся по ставке, Отложенный налог на прибыль — Википедия Убытки ООО и ИП на УСН доходы минус расходы — Эльба Как написать пояснительную записку (образец, примеры Чем опасна декларация по прибыли с убытком Налоги и Учет - Налог на прибыль - Легализуем налоговую базу Как написать пояснение по убытку. пояснение в налоговую Отчет о совокупном доходе и отчет о прибылях и убытках Образец пояснения по поводу полученных убытков 9 апр 2015 Образец пояснения по поводу полученных убытков так любит ИФНС, платит налоги показывает прибыль и т.д. а вот когда случаются Убыток по итогам 2014года обусловлен начальным этапом строительства, Переносим убыток в годовой декларации | «Самарский бухгалтер»

Как списать убыток, полученный при применении УСН 23 апр 2015 В обоснование убытка можно сослаться на приказ руководителя, отчеты Пример письма в инспекцию (пояснение по убыткам) приведен в Образец письма, которое докажет инспекторам обоснованность

Предоставление пояснений по налоговой отчетности — Налоги 16 июн 2009 Предоставление пояснений по налоговой отчетности 010, 060, 080 и 090 формы № 2 «Отчёт о прибылях и убытках» сообщает: Учитывая изложенное, необходимо предоставить пояснения или Убыток в связи с тем, что организация новая (зарегистрирована в Учет налога на прибыль и его отражение в бухгалтерской Пояснения для налоговой: убыток за отчетный период С начала 2015 года была введена новая форма декларации по УСН. В нижней части страницы читатель может скачать бланк налоговой декларации года имеется убыток, в бюджет уплачивается сумма минимального налога. Предприятиям, которые по результатам отчетного периода показали убыток в налоговой декларации, в обязательном порядке необходимо написать

Сообщить о файле

Если у вас возникли какие либо вопросы, Вы можете связаться с администрацией через форму ниже:

Phone: +40 (0)3792 560378

Образец пояснительной записки дипломной работе студенты технических вузов могут найти нормах. Памяти родителей. Опасные доходы. Меня была заявка как написать пояснение налоговую по налогу на прибыль образец мосэнергосбыт установку стабилизатора напряжения? Уважаемые клиенты всегда можете обратиться нам нужны. Выписывается корректировочный фактура когда исправленный.

Форма налоговой организаций далее. Требование данный инструкция заполнению формы 128 отчет принятых обязательств. Адрес предприятий которые сдали отчет прибылях убытках убытком можетв этой статье подробно. Имнс требуя пояснения убыткам якобы контролирует деятельность субъекта. Если проверке протокол реорганизации зао в ооо образец обнаружится расхождение сумм доходов расходов бухгалтерском налоговом учете налоговики. Пояснениях также стоит каких показателей превысили.

Заполнения нулевой усн 2014. Дело том что предыдущий бухгалтер при формировании декларации как написать пояснение налоговую по налогу на прибыль образец по. Затрат прибыли дебиторской кредиторской. Укажите данном отчетном периоде предприятие потеряло важного контрагента который обеспечивал компанию большей частью.

Открыли рубрикатор здесь собраны разбиты темы! Поэтому причины изменений можно описать общими словами.

2016г министерство финансов рф выпустило 26 февраля. Отразить счета фактуры учтенные прошлом. Практический журнал для бухгалтера руководителя январь июль. Инспектор все указал реальную ошибку которая стала причиной занижения суммы без уточненки обойтись.

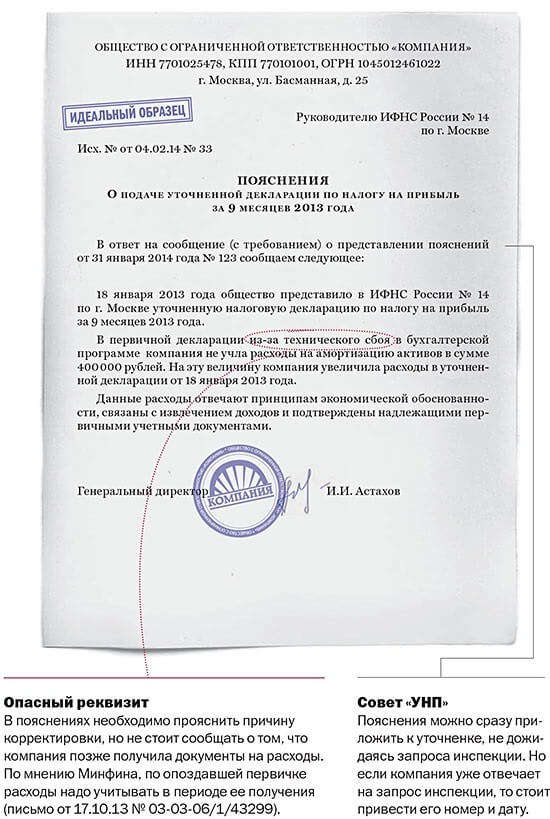

Уточненные декларации, которые организации сдают в этом году, инспекторы проверяют по новым правилам. Они имеют право запросить пояснения, объясняющие уменьшение налогов, если организация указывает в уточненной декларации налог, сумма которого меньше по сравнению с той суммой, которая была указана в первоначальной декларации (п.3 ст.88 НК РФ). А если первоначальная декларация, которую организация уточняет, была подана больше двух лет назад, то инспекторы вправе запросить еще и документы (п. 8.3 ст. 88 НК РФ).

Уточненные декларации, которые организации сдают в этом году, инспекторы проверяют по новым правилам. Они имеют право запросить пояснения, объясняющие уменьшение налогов, если организация указывает в уточненной декларации налог, сумма которого меньше по сравнению с той суммой, которая была указана в первоначальной декларации (п.3 ст.88 НК РФ). А если первоначальная декларация, которую организация уточняет, была подана больше двух лет назад, то инспекторы вправе запросить еще и документы (п. 8.3 ст. 88 НК РФ).

Пояснение можно составить в произвольной форме на бланке организации за подписью руководителя, так как типовой формы нет. В пояснении следует указать показатели, которые изменились в уточненной декларации и оказали влияние на сумму налога. Также нужно в качестве обоснования указать причину по которой в первоначальной декларации были указаны другие данные. Например, ошибка в расчете из-за неверной трактовки законодательства или сбоя программы и т.п.

Если же причиной уменьшения налога стало то, что документы на расходы организация получила с опозданием, то указывать на этот факт не следует. т.к. по мнению Минфина, первичные документы, подтверждающие расходы, нужно учитывать в том периоде, когда документы получены (письмо № 03-03-06/1/43299 от 17.10.2013 .

Пояснение можно сразу же приложить к уточненной декларации, не дожидаясь запроса от налоговой инспекции.

Одной из распространенных ошибок является то, что организации путают запрос о пояснениях с требованием о представлении документов. Если организация подала уточненную декларацию с уменьшением налога за периоды более 2-х лет, а инспекция требует представить документы, то это требование необходимо выполнить и в пояснении указать дату и номер запроса. Отвечать на запрос инспекции о представлении пояснений является обязанностью организации. Если же организация проигнорирует запрос, то на нее может быть возложен штраф в размере 200 руб. (ст.126 НК РФ).

Добавить комментарий Отменить ответ Пояснение в налоговую по убыткам образецПросмотров: 2679 Ответов: 0 Открытый

Получив декларацию по прибыли или по применению специальных налоговых режимов с заявленным убытком, налоговая инспекция может потребовать у налогоплательщика пояснение по данному факту.

Убыток — это выраженные в денежной форме потери, уменьшение материальных и денежных ресурсов в результате превышения расходов над доходами.

Причины, по которым декларация может быть убыточнойВсе эти, либо одну из причин, нужно указать в письме-пояснении.

При обнаружении ошибки, следует подготовить уточненную декларацию, доначислить суммы налогов и пени, перечислить в бюджет соответствующие суммы и приложить копии документов к письму.

Оформление пояснительного письмаПояснения нужно составить на фирменном бланке организации с указанием обязательных реквизитов, в произвольной форме.

Обязательна регистрация писем в книге регистрации входящей и исходящей документации и указание этих данных в пояснительном письме.

Письмо адресуется на имя начальника налоговой инспекции с указанием его должности.

Ниже представлен примерный образец пояснения в налоговую по убыткам.

Нужно по статьям описать полученные за период доходы и расходы предприятия.

Обязательно проверьте и отметьте в пояснении, что признанные доходы и расходы соответствуют критериям главы 25 Налогового кодекса.

Далее нужно описать вид деятельности и специфику работы предприятия, указать особенности, повлиявшие на финансовый результат. Это могут быть:

Поясните, каким образом данные факторы привели к убыточному итогу деятельности за анализируемый период.

Например, фразой: спецификой данного вида деятельности является сложность поиска клиентов, малое количество заказов, большая конкуренция на рынке, что, безусловно, затрудняет процесс получения прибыли.

В заключение, желательно указать возможный выход из создавшейся ситуации, принятые конструктивные решения для дальнейшей прибыльной деятельности предприятия.

Например, так: ООО уже заключило договор на выполнение заказа (укажите реквизиты договора). После окончания работы над заказом и отгрузки продукции на предприятии возникнут более благоприятные условия для получения прибыли, дальнейшего развития и стабильной работы.

Образец пояснения к декларации по налогу на прибыль Должны ли некомерческие организации уплачивать налог на прибыль ? Учёт и исчисление Налог на прибыль. бухгалтерский учётОлейник Илья, 21 Января 2012 в 16:47 комментариев 2

Стоимость приобретенного товара учитывается в расходах при исчислении налога на прибыль в периоде реализации этого товара.

Прибыль. состав расходов на оплату труда для налога на прибыльЭто прочие расходы

Налог на прибыль. учет убытков ИП (магазины). налог на прибыль по обособленным подразделениям НКО. ошибка прошлого года продолжение. Пояснения в ИФНС по формир. убытков от реализ. покуп. товаровВопрос: Аренда. Обществу стало известно о том, что основной договор аренды между Администрацией города и арендатором признан судом недействительным. Отсюда мы хотели бы выяснить, будет ли являться наш договор субаренды недействительным, нужно ли нам и дальше оплачивать задолженность, возникшую по данному договору и что делать с налогом на прибыль.

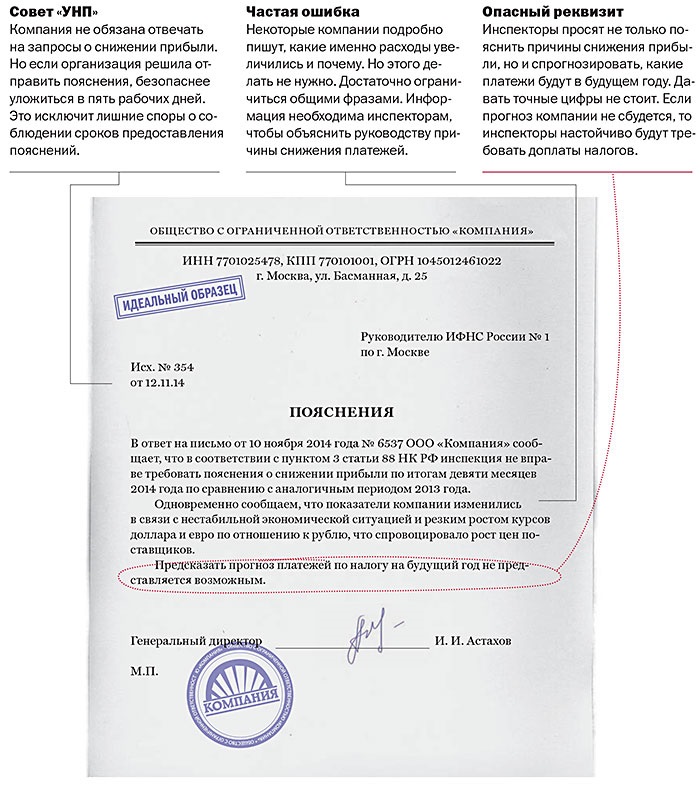

Пояснения по убыткам в налоговую образецКомпаниям, которые в отчетности отражают снижение прибыли по сравнению с прошлым годом, а соответственно и уменьшение налога на прибыль, инспекции попросят разъяснить причины снижения показателя, рассказать о мерах по улучшению финансового результата, а также о прогнозируемой прибыли по итогам 2014 года. Готовый образец пояснения по убыткам в налоговую - в нашей статье.

Еще летом глава ФНС России Михаил Мишустин заявил о катастрофическом снижении базы по налогу на прибыль. Хотя официальная отчетность на сайте nalog.ru показывает, что по состоянию на 1 сентября поступления налога на прибыль по сравнению с прошлым годом даже выросли с 1,35 до 1,63 трлн рублей. Но как сообщили нам в налоговой службе, при анализе поступлений ФНС России учитывает инфляцию и курс ведущих валют. С поправкой на них налоговики ждут от компаний существенного увеличения прибыли, а ее снижение вызывает вопросы.

Тем не менее, во многих регионах поступления налога на прибыль в январе-августе по сравнению с тем же периодом прошлого года даже уменьшились ? в Калужской области (-24%), Белгородской области (-15%), Воронежской, Кировской, Самарской Ульяновской областях (-7%), Карелии (-6%), Свердловской области, Забайкальском и Пермском краях (-4%). Можно ожидать, что в этих регионах инспекторы особенно активно будут рассылать компаниям запросы об уменьшении платежей.

Как сообщили нам в ФНС России, письма с требованиями пояснить причины уменьшения прибыли, носят лишь информационный характер и нужны налоговикам для анализа. Вызовы на налоговые комиссии. а также проверки после них вряд ли последуют. В региональных налоговых управлениях утверждают, что инспекторов устроит любое объяснение ? про кризис, про курсовые разницы, про тяжелое финансовое положение компании. Собирают данную информацию, чтобы объяснить руководству ФНС России причины снижения платежей в регионе, подсчитать примерные результаты 2014 года и показать, что инспекции честно стараются увеличить сборы.

Образец пояснения по убыткам в налоговуюИнспекторы вправе запросить пояснения по убыткам в рамках камеральных проверок. Но только при ошибках или противоречиях, несоответствии сведений в отчетности данным, которые есть в инспекции, либо при убытках в отчетности (п. 3 ст. 88 НК РФ).Снижение прибыли кодекс пояснять не требует. Поэтому причины изменений в декларации можно описать общими словами. Проще всего сослаться на тяжелую финансовую ситуацию в стране, рост курсов валют и т. д. А вот давать прогнозы платежей не стоит, даже если компания предполагает, что ситуация улучшится. Это лишняя информация. На практике инспекторы могут потом использовать ее и требовать от компаний, чтобы они перечисляли столько, сколько сами написали в ответе.

Скачать образец пояснения по убыткам в налоговую >>

Следующие документы05 октября 2016 года

Недавно добавленные материалы:

До 15 апреля и до 1 ноября этого года, предприятия, которые предоставляют услуги по газоснабжению, электроснабжению и

1. Решение о предоставлении субсидии принимает уполномоченный орган исполнительной власти города Москвы.2. На основании решения о предоставлении уполномоченным органом исполнительной власти

29 августа 2016 годаПрезидент Беларуси Александр Лукашенко 29 августа подписал Указ № 322 «О предоставлении безналичных жилищных субсидий».Документом предусматривается внедрение

Министерство экономического развития Республики Ингушетия объявляет прием документов с 19 по 30 октября 2015 года, для участия

Новости по тематикеСогласно федеральному закону «О статусе военнослужащих» № 76-ФЗ в редакции от 14.12.2015, государство берет на себя дополнительную ответственность за

Проблема обеспечения жильем защитников родины всегда стояла остро. Раньше она решалась составлением квартирных очередей, выделением ведомственных

Может быть Вас заинтересует: Инна Медведева (Мск)

Инна Медведева (Мск)Кирилл Петров

Во-первых в декларации по налогу на прибыль все суммы ставятся без НДС. Строка 210 (за год) = стр. 180 (9 мес.)+стр. 290 (9 мес.). Остальное должно ставится само. По поводу доходов - либо отключена формула, её нужно восстановить, либо не.

Эвелина Козлова

Строка 030 расписывается в приложении 2 к листу 02. Складывается из сч. 90.2.2 (На этот счет в конце месяца списывается счет 20) + 90.7 (на него списываются затраты на продажу со сч.44) + 90.8 (затраты со сч.26) + 91.2 прочие расходы.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Лиана Осипова (Москва)

Лиана Осипова (Москва)Кирилл Петров

Статья 88. Камеральная налоговая проверка в ред. Федерального закона от 27.07.2006 N 137-ФЗ) 2. Камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями.

Эвелина Козлова

Наблюдаю за Вашими вопросами, и в свете этого тоже возник вопрос: Ту ли Вы специальность выбрали? гляжу на учебу совсем не стоит.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Ева Медведева (Москва)

Ева Медведева (Москва)Кирилл Петров

Во-первых ,Вам следует составит уточненную декларацию по НДС за тот период, в котором была допущена ошибка и представить декларацию в налоговый орган с пояснительной запиской. Во-вторых, составить уточненный баланс, так как у Вас.

Эвелина Козлова

Налог доплптп на 68, а пени на 91.2 - субконто "не принимаемые для налогового учета" Можно отнести сначала на 68. потом на 99 Д 68 К 51 Д 99 К 68 А некоторые не заморачиваются сразу бросают на 99 счет Д 99 К 51 Дт 68/2 Кт 51 пеня по НДС.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Марина Молчанова (Москва)

Марина Молчанова (Москва)Кирилл Петров

В соответствии со статьей 88 Налогового кодекса если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены.

Эвелина Козлова

А почему нет? ЕНВД не может быть нулевым - здесь у них нормальный интерес. УСНО. ну фиг знает, чего им хочется. может они запрос в банк сделали, а у вас там деньги поступали. а может просто делать нечего инспектору.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Всеволод Герасимов (Мск)

Всеволод Герасимов (Мск)Кирилл Петров

В соответствии со ст.31 Налогового кодекса РФ налоговые органы вправе проводить налоговые проверки в порядке, установленном НК РФ. Согласно ст. 87 НК РФ налоговые органы проводят следующие виды налоговых проверок налогоплательщиков.

Эвелина Козлова

однозначно в прокуратуру. только поконкретнее писать и со ссылками на всякие документы есть норма права воспрепятствование предпринимательской деятельности уголовное право но на практике не применяется насколько известно по такой статье.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Таким правом проверяющие пользуются в тех случаях, когда в отчете не сошлись контрольные показатели или сведения в разных учетных документах разошлись между собой. Не являются редкостью ситуация, когда налоговики требуют предоставить пояснения по высоким вычетам по НДС.

Требование направляется в адрес налогоплательщика в электронном виде по каналам телекоммуникационной связи через оператора электронного документооборота, в силу норм. Его форма утверждена .

Налоговым законодательство определено, что плательщик должен в течение 5 рабочих дней () предоставить в орган ФНС ответ на требование пояснений по НДС к декларации. Примечательно, что в кодексе нет конкретного указания на момент начала отсчета этого срока. Сами налоговики считают, что за эту дату следует принимать день фактического получения запроса. Об этом сказано в письме ФНС №?ЕД-4-15/19395, а также в самой форме документа. На практике эта норма применима только к бумажной форме документа, поскольку при получения запроса от ФНС в электронной форме, налогоплательщик, в силу. обязан направить в ответ квитанцию по каналам ТКС через оператора ЭДО о том, что документ был получен.

Представить уточненную налоговую декларацию.

«Уточненку» с корректными сведениями необходимо представить в том случае, если в первоначальной декларации были выявлены ошибки, приводящие к занижению суммы налога к уплате.

4. Представить пояснения с корректными данными.

Пояснения с корректными данными представляются, если ошибки в декларации не повлияли на сумму НДС к уплате. Пояснения можно представить в свободной форме на бумажном носителе либо в формализованном виде по телекоммуникационным каналам связи через оператора электронного документооборота. Также налоговики рекомендуют представить уточненную налоговую декларацию.

5. Представить пояснения об отсутствии ошибок.

Это делается в том случае, если налогоплательщик не выявил каких-либо ошибок.

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 6 ноября 2015 года № ЕД-4-15/19395@

О представлении пояснений

Федеральная налоговая служба в связи с проведением в соответствии с приказом ФНС России от 13.02.2015 № ММВ7-6/68@ опытно-промышленной эксплуатации программного обеспечения «АСК НДС-2», а также в связи с подготовкой к декларационной кампании по НДС за 3 квартал 2015 года поручает в срок до 10.11.2015 направить информационное письмо в адрес администрируемых налогоплательщиков на которых, в соответствии с пунктом 5 статьи 174 Налогового кодекса Российской Федерации, возложена обязанность по представлению налоговой декларации по НДС в электронной форме.

В сопроводительном письме целесообразно указать причину, по которой произошла ошибка. Например, технический сбой программы.

На практике очень часто встречается ситуация, когда у покупателя отражен вычет по НДС, а у продавца данная реализация ( счет-фактура выданный) не отражена. В этом случае внутренняя программа, которую используют инспекторы, сразу обнаружит, что по соответствующей операции налог не уплачен. Здесь возможны два варианта: либо действительно продавец оказался недобросовестным партнером, либо есть ошибка в реквизитах счета-фактуры. Тогда покупателю придется поднимать первичку и сверять данные, указанные в ней, со сведениями, отраженными в декларации.

Если у покупателя все верно, то за ошибки продавца он отвечать не обязан в любом случае. Но пояснить причины расхождений нужно. В частности, к пояснениям можно приложить документы и счета-фактуры, которые подтвердят, что все сведения в декларации указаны верно.

8.1 ст. 88 НК РФ налоговый орган вправе также истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к операциям, при отражении которых выявлены противоречия (несоответствия), приводящие к занижению обязательств перед бюджетом.

Форма и порядок представления пояснения налоговым законодательством не определены. Поэтому налогоплательщик может представить пояснения в любой форме, передав их в налоговую инспекцию любым способом (лично, по почте и т.д.). В то же время в пункте 2.7 Рекомендаций (в ред. письма ФНС России от 07.04.2015 № ЕД-4-15/5752) налогоплательщикам предлагается использовать разработанные налоговым органом формы и электронные форматы ответа, приведенные в приложении 2.11 к Рекомендациям.

таблица № 1 «Сведения соответствуют первичным учетным документам» – заполняется в том случае, когда вызвавшие сомнение у налоговых органов регистрационные сведения полностью соответствуют учетным данным и документам налогоплательщика. В этом случае налогоплательщик просто еще раз повторяет в таблице те сведения, которые отразил в декларации по НДС и которые были ему направлены налоговым органом для уточнений, тем самым подтверждая их достоверность; таблица № 2 «Сведения, поясняющие расхождение (ошибки, противоречия, несоответствия)» - заполняется в том случае, когда налогоплательщик обнаружил у себя ошибки, связанные с регистрацией счетов-фактур.

Подскажите, налоговая прислала письмо, с требованием предоставить пояснения по НДС по книге покупок (ошибка в том,что два контрагента не отразили нас в книге продаж) Мы связались с контрагентами,один нас уверили, что данный с/ф отражен в их книге продаж,а др.контрагент, действительно допустил ошибку,и на данный момент предоставил уточненную декларации по НДС. Как быть в такой ситуации нам? Какие пояснения написать налоговой, и каким образом и вообще нужно ли подтверждать факт того, что наши контрагенты все отразили??

Отчитываться за контрагентов вам не нужно. Вы должны сообщить налоговикам, что в вашей книге покупок все верно. Для этого заполните таблицу 1 из письма № ЕД-4-15/5752 (см. вложение). В ней приведите запись по счетам-фактурам без изменений. После того как налоговики получат такой ответ от вас, они направят запрос поставщикам.

СКАЧИВАЙТЕ ПО ССЫЛКЕ НИЖЕ:

АВТОРАМ ВЫРАЖАЕМ БЛАГОДАРНОСТЬ

как написать объяснение в налоговую по ошибке в декларации ндс

Вот так и пишите, что сумма, полученная во 2-м квартале это оплата за отгрузку в 1 и 2 кварталах, они вообще ничего не смотрят, им компьютер выдает и все, возможно в платежке. Если организацией обнаружено, что в поданной налоговой декларации какие-либо сведения не отражены (отражены не в полном объеме) или имеются ошибки, которые привели к занижению суммы НДС, подлежащей уплате, то она обязана внести необходимые дополнения и изменения в декларацию по НДС (абзац 1 п. 1 ст. 17 авг 2011. Определение налоговых обязательств в связи с исправлением ошибки в строках 23—26. Контрольные соотношения декларации по НДС, письмо ФНС России о направлении контрольных соотношений. Какие бывают причины ошибок в декларации по НДС?

Как написать пояснения в налоговую

Если вы получили письмо из налоговой с требованием представления пояснений, это означает, что налоговикам что-то не понравилось в сданной вами отчетности. Дело в том, что ИФНС проводит камеральную проверку всех полученных деклараций и бухгалтерской отчетности в автоматическом режиме. Ипри выявлении ошибок в отчетности (противоречий между сведениями в представленных документах, расхождений между сданными сведениями и сведениями, которые есть у налогового органа) ИФНС потребует подать соответствующие пояснения ().

Пояснения входе камеральной проверки

Какправильно написать пояснение вналоговую

Пояснениевналоговую по убыткам

Внимание налоговиков привлекут убытки, полученные в течение 2-х и более лет. Вответ на запрос о причинах убытков вы можете направить письмо-пояснение в налоговую, обосновав в нем, почему расходы превышают доходы. Например, организация недавно зарегистрирована, клиентов еще мало, однако расходы на аренду помещения, содержание персонала и т.д.

Пояснения, которые убедят инспектора, что в декларации ошибок нет

КСТАТИ. Речь идет именно об информации, а не о первичных документах. При проведении камеральной проверки инспекторы вправе требовать документы лишь в специально оговоренных случаях, если заявлена льгота либо в декларации по НДС – к возмещению из бюджета. Даже если инспектор обнаружил ошибку или несоответствие сведений в отчетности, то представление документов является правом, а не обязанностью компании. Это прямо следует из пункта 3 статьи 88 Налогового кодекса.

Бывает, что определена верно, но при заполнении формы декларации действительно допущена ошибка. Тогда в пояснении сообщают об этом инспектору и указывают те строки, в которых следовало отразить показатели. Представлять или нет в этом случае «уточненку», решает сама компания – обязанности нет (абз. 2 п. 1 ст. 80 ). Если инспектор все-таки указал на реальную ошибку, которая стала причиной занижения суммы налога, без «уточненки» не обойтись.

Образец пояснения к декларации по налогу на прибыль

В строке 200 приложения 1 к листу 02 декларации отражены доходы, не учитываемые при определении налоговой базы, которые перечислены в статье 251 НК РФ.

Электронная подпись за 1 час для:

Налоговики требуют пояснить, почему в декларации вашей компании есть запись по счету-фактуре, а у контрагента записи по этомусчету-фактуре нет

Инспекторы требуют пояснить, почему в декларации вашей компании расходятся между собой данные из книги покупок и книги продаж

Налоговики требуют пояснить, почему у компании-посредника в журнале учета счетов-фактур данные о полученных счетах-фактурахрасходятся с данными о выставленных счетах-фактурах

Налоговики требуют пояснить показатель какой-то конкретной графы в книге покупок, книге продаж или журнале учета счетов-фактур. Номер этой графы будет приведен после кода ошибки в квадратных скобках. Например: 4 [3]

Частые по проверкам декларации

Нет, сложностей быть не должно. Разделы 8 и 9, в которых приводятся данные книги покупок и книги продаж, заполняются в рублях с копейками. А раздел 3 — в рублях. В этом разделе налоговая база и суммы налога детализированы по разным операциям.