Рейтинг: 4.6/5.0 (1825 проголосовавших)

Рейтинг: 4.6/5.0 (1825 проголосовавших)Категория: Бланки/Образцы

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 01.10.2016

Введение в документооборот журнала учета объема розничной продажи алкоголя снова откладывается (Звягинцева М.С.)

Законодатели хотят, чтобы розничные продавцы алкоголя вели журнал учета розничной продажи алкогольной и спиртосодержащей продукции. Но начало введения данной обязанности неоднократно откладывалось (предполагалось, что продавцы должны будут вести этот журнал с декабря 2014 г. с июля 2015 г. теперь - с января 2016 г.). Причин тут несколько: во-первых, предприятия розничной торговли просто не готовы вести учет продаж алкоголя по правилам, установленным Приказом Росалкогольрегулирования от 23.05.2014 N 153, во-вторых, правила заполнения журнала написаны таким образом, что оставляют много вопросов без ответа. Но обо всем по порядку.

Приказ Росалкогольрегулирования от 19.06.2015 N 164 (далее - Приказ N 164) 1 июля 2015 г. был зарегистрирован в Минюсте. Данным Приказом отменен Приказ N 153 того же ведомства, которым были утверждены горячо обсуждаемая форма журнала учета объема продажи алкоголя, а также Порядок ее заполнения, и утверждены новая форма журнала и Порядок ее заполнения. Прокомментируем этот документ.

В соответствии с новыми правилами журнал подлежит заполнению по месту осуществления деятельности:

- организациями, торгующими алкогольной и спиртосодержащей продукцией в розницу;

- индивидуальными предпринимателями, осуществляющими розничную продажу пива и напитков, изготовленных на основе пива, сидра, пуаре, медовухи, и спиртосодержащей продукции.

Под местом осуществления деятельности понимаются все обособленные подразделения торговой организации, через которые она реализует алкогольную продукцию. Иными словами, журнал учета должен вестись в каждом магазине.

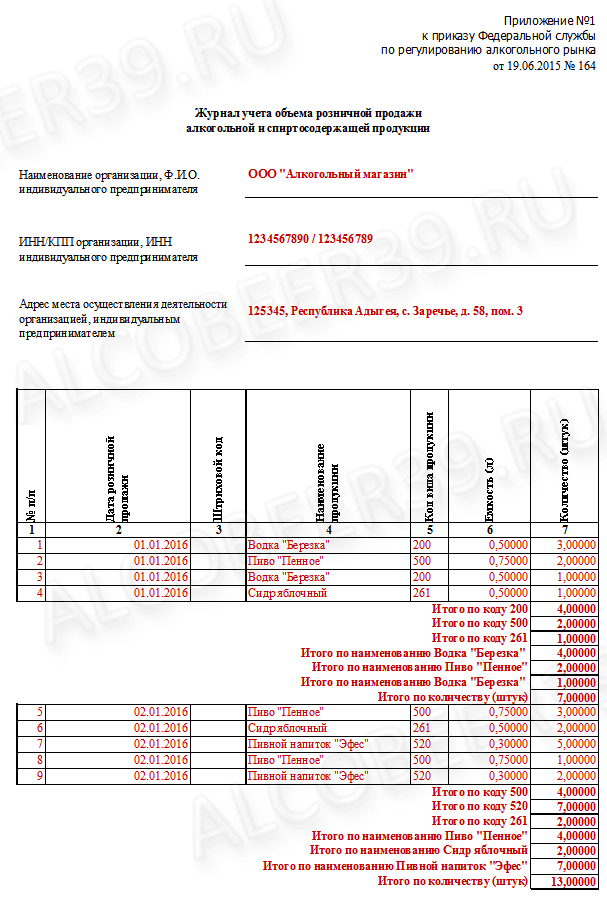

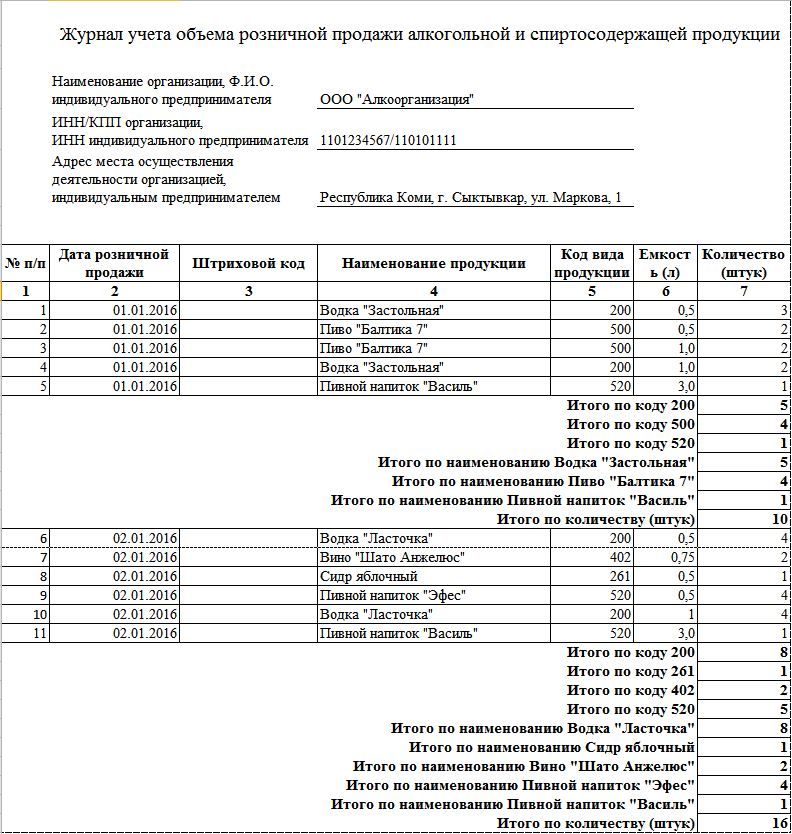

Журнал может быть заполнен либо на бумажном носителе, либо в электронном виде с использованием программных средств единой государственной автоматизированной информационной системы учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (ЕГАИС). Применяться в обязательном порядке журнал учета должен с 1 января 2016 г. И прежде чем комментировать документ дальше, представим обновленную форму журнала.

Порядок заполнения журнала

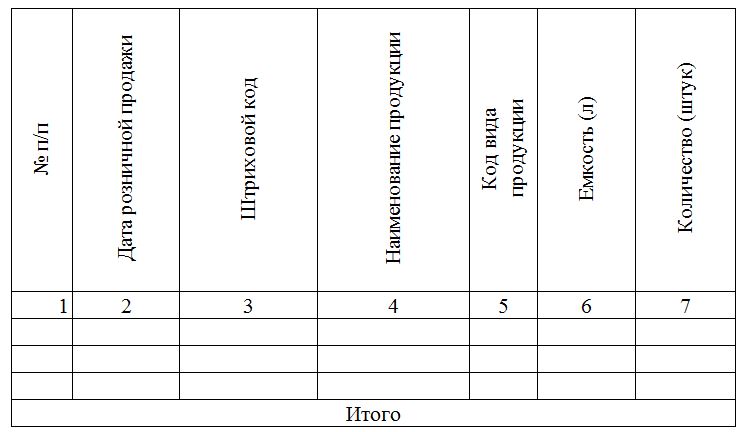

Итак, первое, что бросается в глаза, - форма журнала намного упрощена: вместо 15 граф, которые содержал журнал ранее, всего семь. Если раньше предполагалось, что организация в журнале будет показывать как приход на предприятие алкогольной продукции, так и ее расход, то теперь только расход. Причем согласно утратившим силу правилам операции по поступлению и расходу должны были отражаться даже при перемещении алкогольной продукции между обособленными подразделениями организации. В соответствии с новыми правилами основание для внесения записей в журнал - факт продажи алкогольной продукции или факт вскрытия транспортной тары (в том числе многооборотной), используемой для поставки и последующего разлива продукции потребителям.

Новыми правилами урегулирован вопрос о том, каким образом в журнале учитывается продукция, продаваемая на разлив, например пиво из кеги. Ранее эксперты высказывали два мнения: по мере реализации каждой потребительской тары (например, 1 л пива) и после реализации целой кеги. Правила, установленные Приказом N 164, говорят о другом - запись в журнал заносится по факту вскрытия кеги.

Следующий немаловажный момент. Камнем преткновения при обсуждении Приказа N 153 были формулировки п. 4, согласно которым журнал должен был заполняться по мере совершения хозяйственных операций. Опять же между экспертами возникли разногласия. По мнению одних, запись в журнал должна заноситься непосредственно после реализации алкоголя покупателю (актуально для ситуации, если журнал ведется на бумажном носителе). По мнению других - не будет ошибкой, если журнал будет заполнен не в момент продажи, а, например, в конце рабочего дня.

По новым правилам журнал заполняется не позднее следующего дня после факта розничной продажи каждой единицы потребительской тары алкогольной продукции либо по факту вскрытия транспортной тары, в том числе многооборотной. Безусловно, такой порядок существенно облегчит работу продавцов, ведь им не нужно будет делать запись в журнале после продажи каждой бутылки (иной тары) алкогольной продукции. Но обратите внимание, что один день "передыху" дается именно для случаев продажи продукции. При вскрытии многооборотной тары запись вносится сразу.

Прокомментируем порядок заполнения каждой графы журнала:

1) в графе 1 указывается номер записи по порядку;

2) в графе 2 - дата розничной продажи каждой единицы алкогольной или спиртосодержащей продукции либо дата вскрытия транспортной тары с алкогольной продукцией;

3) в графе 3 - сведения, содержащиеся в двухмерном штриховом коде, нанесенном на специальную или акцизную марку (для продукции, подлежащей маркировке). Если продукция маркировке не подлежит, указанная графа не заполняется. В частности, по данной графе должны быть раскрыты следующие сведения:

а) для алкогольной продукции, маркированной федеральными специальными марками, - в виде символов в соответствии с п. 3 Перечня сведений о маркируемой алкогольной продукции, наносимых на федеральные специальные марки и считываемых с использованием технических средств единой государственной автоматизированной информационной системы учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции <1>;

б) для алкогольной продукции, маркированной акцизными марками, - в виде символов в соответствии в п. 3 Формата нанесения на акцизные марки сведений о маркируемой алкогольной продукции, считываемых с использованием технических средств единой государственной автоматизированной информационной системы учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции <2>;

4) в графе 4 - наименование продукции (согласно сопроводительным документам);

5) в графе 5 - код вида продукции по Классификатору видов продукции <3>;

6) в графе 6 - емкость потребительской (транспортной) тары алкогольной продукции (исчисляется в литрах);

7) в графе 7 - количество потребительской (транспортной) тары.

--------------------------------

<1> Утвержден Приказом Росалкогольрегулирования от 12.05.2010 N 33н.

<2> Утвержден Приказом ФТС России от 29.01.2007 N 106.

<3> Утвержден Приказом Росалкогольрегулирования от 23.08.2012 N 231.

Итоги по продажам алкогольной и спиртосодержащей продукции подводятся в разрезе кодов вида продукции, наименования продукции и количества (штук) с ежедневной периодичностью.

В случае ведения журнала в электронном виде с использованием программных средств ЕГАИС для продукции, маркируемой федеральными специальными и акцизными марками, графы 4, 5, 6, 7 не заполняются.

Если журнал ведется на бумажном носителе, не подлежит заполнению графа 3 "Штриховой код".

Назовем основные поправки, внесенные в порядок заполнения журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции Приказом N 164:

- перенесен срок начала обязательного применения журнала учета с 01.07.2015 на 01.01.2016;

- изменена (упрощена) форма журнала;

- уточнен момент внесения записей в журнал: не позднее следующего дня после факта розничной продажи алкогольной продукции по факту вскрытия транспортной тары (в случае если алкоголь продается на разлив).

Вступление в силу Приказа Росалкогольрегулирования от 23.05.2014 № 153, которым утверждены форма журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции и порядок его заполнения, предусмотрено 01.07.2015. Появление указанного документа вызвало у заинтересованных лиц, в том числе у предприятий и предпринимателей, которые в рамках оказания услуг общепита продают алкогольную продукцию, шквал вопросов, касающихся заполнения обозначенного журнала. Выясним, актуальны ли эти вопросы на сегодняшний день.

Начнет ли действовать Приказ № 153?Как заявила сама Федеральная служба по регулированию алкогольного рынка, форма, утвержденная Приказом № 153, содержит избыточную информацию, поэтому ею по собственной инициативе был разработан проект нового приказа «О форме журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции и порядке его заполнения», которым предусмотрена возможность ведения журнала с использованием меньшего объема информации. Таким образом, Росалкогольрегулированием разработан проект нового приказа в целях оптимизации учета объема розничной продажи алкогольной и спиртосодержащей продукции. Запланированная дата вступления в силу нового приказа – 01.07.2015. До 06.04.2015 проект приказа вынесен на публичное обсуждение.

Выясним, какие изменения подготовили чиновники и дают ли они ответы на вопросы, возникшие у предприятий общепита.

Сколько должно быть журналов?Как и прежде, журнал предлагается заполнять по месту осуществления деятельности.

Кто должен заполнять журнал?

Приказом № 153 предусмотрено, что вид и наименование продукции должны отражаться в соответствии с Классификатором видов продукции. У заинтересованных лиц возник вопрос: должно ли наименование продукции быть указано так, как в Классификаторе видов продукции?

Проектом нового приказа предложено классификатором пользоваться только при определении кода вида продукции, а наименование брать из сопроводительных документов. Сопроводительные документы также должны помочь при заполнении граф 3 и 4, в которых необходимо указать наименование и ИНН производителя. Однако здесь возникает вопрос: как заполнять обозначенные графы, если алкогольная продукция приобретена не у производителя? В проекте приказа ответа на этот вопрос нет.

Наибольший интерес в проекте нового приказа вызывает графа 8 «Штриховой код» журнала, которую нужно заполнять при продаже алкогольной продукции, подлежащей маркировке. Речь идет о двухмерном штриховом коде, который наносится на федеральные специальные и акцизные марки (в соответствии с документами, утвержденными приказами Росалкогольрегулирования от 12.05.2010 № 33н и ФТС РФ от 29.01.2007 № 106). Код состоит из 68 символов (цифры и буквы латинского алфавита), что практически исключает возможность заполнения журнала на бумажном носителе (слишком трудоемко).

В случае ведения журнала в электронном виде графу 8 предложено заполнять с использованием программных средств Единой государственной автоматизированной информационной системы учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (ЕГАИС). Следует обратить внимание, что журнал в электронном виде в принципе предлагается вести только с применением системы ЕГАИС. Такие задумки, по сути, означают, что розничным продавцам алкоголя хотят предложить начать использовать систему ЕГАИС еще до момента ее официального введения (что намечено на 01.06.2016).

Заполнять с 01.07.2015 журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции в том варианте, что утвержден Приказом № 153, скорее всего, не придется, так как Росалкогольрегулирование подготовило проект нового приказа, содержащего форму журнала, для заполнения которого понадобится меньший объем сведений. В частности, в новой форме журнала предложено делать запись только по факту розничной продажи алкогольной продукции (при продаже алкоголя частями или порциями – на дату вскрытия потребительской тары (упаковки)). Отрицательным в проекте является тот факт, что им запланировано указание в журнале штрихового кода при продаже алкоголя, подлежащего маркировке. Заполнение графы с таким кодом практически невозможно без применения системы ЕГАИС. Будем надеяться, что дату начала исполнения обязанности по заполнению журнала учета розничной продажи алкоголя отложат до 01.06.2016.

По вопросам постановки бухгалтерского и налогового учета, формирования и сдачи отчетности в ИФНС, внебюджетные фонды и органы статистики, восстановления бухгалтерского учета и бухгалтерского сопровождения, обращайтесь к нам:

Новый журнал учета для алкогольной розницы: разбираемся с формой журнала и порядком его заполнения

28 сентября 2015

С 1 января 2016 года всем розничным продавцам алкоголя нужно будет вести журнал учета продажи алкогольной, спиртосодержащей продукции и пива. Форма и порядок его заполнения утверждены приказом РАРот 19.06.15 № 164. Каковы особенности ведения журнала? Предусмотрена ли ответственность для тех, кто не будет его вести? Потребуется ли представлять журнал в контролирующие органы? Ответы на эти и другие вопросы вы найдете в нашей статье.

Розничные продавцы алкогольной и спиртосодержащей продукции обязаны представлять в контролирующие органы декларацию № 11, а продавцы пива и пивных напитков (сидра, пуаре, медовухи) — декларацию № 12 из списка деклараций об объеме розничной продажи алкоголя (п. 19 «Правил представления деклараций», утв. постановлением Правительства РФ от 09.08.12 № 815. далее — Правила № 815). Декларации следует представлять в РАР через интернет в форме электронного документа с усиленной квалифицированной электронной подписью. Если организация или ИП сдаст декларацию в РАР на бумаге, то обязанность по сдаче будет считаться неисполненной.

Декларации следует заполнять, в том числе, на основании информации, зафиксированной в журналах учета проданного алкоголя (пункт 13 «Правил учета оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции», утв. постановлением Правительства РФ от 19.06.06 № 380 ). Таким образом, журнал, о котором пойдет речь в данной статье, в принципе, можно расценивать как один из документов, который должен позволять осуществлять государственный контроль за оборотом алкогольной, спиртосодержащей продукции, пива и пивных напитков.

Новая форма журнала

Изначально форма журнала была утверждена приказом РАР от 23.05.14 № 153. Однако сама форма и порядок ее заполнения вызывали ряд вопросов. В какой момент вносить записи в журнал? Как отражать расход разливных напитков? Как исправлять ошибочные записи? Прямых ответов на эти и другие вопросы не было, а применение журнала откладывалось («С середины декабря розничные продавцы алкоголя должны будут вести новый журнал учета », «Обязанность розничных продавцов по ведению журнала учета проданного алкоголя отложена до 1 июля 2015 года »). В итоге форму журнала и вовсе признали утратившей силу с 1 июля 2015 года (приказ РАР от 29.06.2015 № 177 ), утвердив взамен нее новую. Теперь она выглядит так:

Очевидно, что форма журнала упрощена: вместо 15-ти граф, которые содержал прежний журнал, осталось всего семь. Такое упрощение, в первую очередь, связано с тем, что новая форма содержит в себе только расходную часть. Приход алкоголя, спиртосодержащей продукции и пива отражать в журнале не потребуется.

Кто будет обязан вести журнал

С 1 января 2016 года журнал должны будут вести (п. 2 порядка, утв. приказом РАР от 19.06.15 № 164. далее — Порядок):

Спиртосодержащая продукция бывает пищевая (например, суспензия) и непищевая (например, парфюмерия) (п.п. 4,5 ст. 2 Федерального закона от 22.11.95 № 171-ФЗ ). Заполнять журнал потребуется при розничной торговле любой их этих видов спиртосодержащей продукции.

Порядок ведения журнала не ставит обязанность его ведения в зависимость от крепости продаваемых напитков. Поэтому вести журнал потребуется всем, кто занимается розничной продажей алкогольных напитков любой крепости. Применяемый режим налогообложения также не влияет на обязанность вести журнал.

Оптовикам заполнять журнал будет не нужно. Соответственно, у некоторых читателей может возникнуть вопрос, как отличить розничную торговлю от оптовой. Основные отличия мы свели в таблицу.

Графа 7 Количество (штук)»

Как видим, если вести журнал в электронной форме, то потребуется заполнять меньше граф. Однако нужно понимать, что подключение к системе ЕГАИС потребует установки специального программного обеспечения и оборудования, которое будет способно считывать штрих-коды.

Эта графа журнала, по сути, предназначена для подведения итоговых значений. Установлено, что она заполняется с ежедневной периодичностью в разрезе следующих показателей:

Предположим, что за день продавец продал одну бутылку коньяка и 20 бутылок водки. В таком случае итог за день может выглядеть так:

Стоит заметить, что при формировании алкогольной отчетности все показатели указываются в декалитрах (п. 1.7 «Порядка заполнения деклараций», утв. приказом Росалкогольрегулирования от 23.08.12 № 231 ).

Представление журнала контролирующим органам

Законодательство не обязывает розничных продавцов представлять журнал контролирующим органам с какой-то определенной периодичностью. В частности, журнал (или его копии) не нужно будет сдавать одновременно с подачей «алкогольной» декларации (п. 19 «Правил представления алкогольных деклараций», утв. постановлением Правительства РФ от 09.08.12 № 815 ). Однако контролирующие органы смогут ознакомиться с содержанием журнала в рамках проведения различных проверочных мероприятий.

Ответственность и штрафы

Нарушение установленного порядка учета этилового спирта, алкогольной и спиртосодержащей продукции при их производстве или обороте влечет наложение административного штрафа (ст. 14.19 КоАП РФ):

Из письма РАР от 01.09.14 № 17141/03 следует, что названные административные штрафы возможны, в том числе, за нарушение порядка заполнения журнала. На основании по этой же статьи КоАП РФ продавца смогут оштрафовать и за то, что он вообще не ведет журнал.

Формой журнала не предусмотрена графа для подписи лица, ответственного за его ведение. Соответственно, такой подписи в журнале быть не должно (законодательство не позволяет добавлять или исключать графы в журнале).

Можно ли назначить бухгалтера лицом, которое будет отвечать ведение журнала? Давайте разбираться. Отношения работодателя и бухгалтера регулируются трудовым законодательством. Поэтому обязанности бухгалтера (как и других работников) определяются, в первую очередь, трудовым договором и конкретизируются в должностной инструкции. Соответственно, руководитель не вправе устным поручением возложить обязанность по ведению журнала на бухгалтера. Более того, как мы уже говорили, журнал должен заполняться по месту осуществления деятельности (п. 2 Порядка). А ведь бухгалтерия далеко не всегда расположена по месту продажи алкогольной, спиртосодержащей продукции или пива.

Из главных изменений, связанных с появлением новой формы журнала, можно выделить следующие:

При этом уже сейчас можно обозначить некоторые вопросы, которые потребуют дополнительных разъяснений.

Будем надеться, что ответы на эти вопросы можно будет найти в разъяснениях РАР.

Мы будем рады предложить Вам решение по автоматизации ведения "Журнала учета розничных продаж алкогольной продукции и пива".

E-mail: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыПРИКАЗ ФНС РФ от 17-08-2006 ММ-3-07534 (ред от 25-01-2007) ОБ УТВЕРЖДЕНИИ ФОРМЫ ЖУРНАЛА УЧЕТА ОБЪЕМОВ ПРОИЗВОДСТВА И ОБОРОТА. Актуально в 2016 году

ПОРЯДОК ЗАПОЛНЕНИЯ ЖУРНАЛА УЧЕТА ОБЪЕМОВ ПРОИЗВОДСТВА И ОБОРОТА (ЗА ИСКЛЮЧЕНИЕМ РОЗНИЧНОЙ ПРОДАЖИ) И (ИЛИ) ИСПОЛЬЗОВАНИЯ ДЛЯ СОБСТВЕННЫХ НУЖД ЭТИЛОВОГО СПИРТА, АЛКОГОЛЬНОЙ И СПИРТОСОДЕРЖАЩЕЙ ПРОДУКЦИИЖурнал учета объемов производства и оборота (за исключением розничной продажи) и (или) использования для собственных нужд этилового спирта, алкогольной и спиртосодержащей продукции (далее - журнал) ведется в организациях, осуществляющих:

- производство этилового спирта, алкогольной и спиртосодержащей пищевой продукции, а также спиртосодержащей непищевой продукции с содержанием этилового спирта более 40 процентов объема готовой продукции (далее - продукция), основное технологическое оборудование для производства которой оснащается автоматическими средствами измерения и учета концентрации и объема безводного спирта в готовой продукции, объема готовой продукции (далее - автоматические средства измерения);

- производство спиртосодержащей непищевой продукции с содержанием этилового спирта более 40 процентов объема готовой продукции, включенной в установленный распоряжением Правительства Российской Федерации от 22.06.2006 N 898-р (Собрание законодательства Российской Федерации 2006 г. N 26, ст. 2871) перечень спиртосодержащей непищевой продукции, основное технологическое оборудование для производства которой не оснащается автоматическими средствами измерения;

- оборот (за исключением розничной продажи) продукции, с применением технических средств, которыми оснащено оборудование для учета объема оборота и (или) использования для собственных нужд этилового спирта, алкогольной и спиртосодержащей продукции (за исключением учета объема розничной продажи), (далее - организации), по прилагаемой форме (приложение 1).

Абзацы пятый - восьмой - Исключены.

Показатели фиксируются в журнале с использованием программных средств единой государственной автоматизированной информационной системы учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (далее - программные средства).

В каждую графу журнала заносится только один показатель, предусмотренный наименованием данной графы.

Абзацы двенадцатый и тринадцатый - Исключены.

Журнал состоит из четырех разделов:

2. Использование для собственных нужд.

3. Оборот (закупка и хранение).

4. Оборот (хранение и поставка).

Каждый раздел состоит из 10 граф.

В графе 1 указывается дата фактического производства (поступления, отгрузки) продукции.

В графе 2 указывается наименование учитываемой продукции.

В графе 3 указывается объем готовой (принятой, отгруженной) продукции, произведенной (принятой, отгруженной) за указанную в графе 1 дату, в декалитрах с точностью до второго знака после запятой.

В графе 4 указывается объем безводного (100-процентного) спирта в произведенной (принятой, отгруженной) продукций в декалитрах с точностью до второго знака после запятой.

В графе 5 указывается количество произведенной (принятой, отгруженной) продукции, разлитой в потребительскую тару.

В графе 6 указывается концентрация безводного спирта в готовой (принятой, отгруженной) продукции в объемных процентах с точностью до первого знака после запятой.

В графе 7 указывается отклонение показателя "объем готовой (принятой, отгруженной) продукции", полученное при оценке достоверности учета объемов производства.

В графе 8 указывается отклонение показателя "объем безводного (100-процентного) спирта в готовой (принятой, отгруженной) продукции", полученное при оценке достоверности учета объемов производства.

В графе 9 указывается отклонение показателя "количество готовой (принятой, отгруженной) продукции, разлитой в потребительскую тару", полученное при оценке достоверности учета объемов производства.

В графе 10 указывается отклонение показателя "концентрация безводного спирта в готовой (принятой, отгруженной) продукции", полученное при оценке достоверности учета объемов производства.

Графы 7 - 10 заполняются с учетом требований Порядка оценки достоверности учета объемов производства и оборота (за исключением розничной продажи) этилового спирта, алкогольной и спиртосодержащей продукции, утвержденного Приказом Министерства финансов Российской Федерации от 02.11.2006 N 134н (Российская газета, 06.12.2006, N 274).

С 1 января 2016 года вступает в силу ПРИКАЗ N 164 от 19 июня 2015 г. согласно которому, организации и индивидуальные предприниматели, осуществляющие розничную продажу алкогольной и спиртосодержащей продукции, пива и напитков, изготовленных на его основе, должны будут вести журнал учёта объёмов розничной продажи алкогольной продукции.

Приказ Федеральной службы по регулированию алкогольного рынка обязывает вести учёт в каждой торговой точке.

Показатели объёма розничной продажи продукции должны фиксироваться в журнале или на электронном носителе.

Заполнение журнала осуществляется по мере совершения хозяйственных операций.

Данные хранятся в организациях или у индивидуальных предпринимателей не менее пяти лет.

Разработку дополнительного программного обеспечения для ведения учета ФСРАР не планирует.

В соответствии со статьей 14.19 Кодекса Российской Федерации об административных правонарушениях, нарушение установленного порядка учета влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до пятнадцати тысяч рублей; на юридических лиц - от ста пятидесяти тысяч до двухсот тысяч рублей.

Подробнее можно ознакомиться http://fsrar.ru/news/view/?id=1144 и 7009_prikaz_ 164.pdf

===================================================================================

Если Вы хотите оставить отзыв или предложение по улучшению программы, пишите в этой ветке форума.

Здравствуйте! Вот так поворот. Снова всё перемешалось, и опять куча вопросов. (((

Получается,что в стандартном режиме ввода приходных документов - нет.

Значит и выгрузки для формирования деклараций не будет, и все как раньше

(либо файлы поставщика, либо ручной ввод)?

Справочник продукции создавать всё равно придется, ведь без него программа не распознает штрих

код?

Получается, при реализации продукции надо будет сканировать штрих код, а затем

акцизную марку?

Будет ли ДоКа – Розница как то связана с ЕГАИС, или надо будет дополнительные программные средства?

Заранее огромное спасибо, за лучики света в осознании дальнейших действий. С уважением, Игорь.

Сообщение отредактировал IgorKa - Четверг, 09.04.2015, 19:02

Данный приказ упрощает порядок ведения журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции и форму его заполнения. Новый порядок и форма заполнения журнала — в приложенных файлах внизу страницы.

ПО РЕГУЛИРОВАНИЮ АЛКОГОЛЬНОГО РЫНКА

О форме журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции и порядке его заполнения

В соответствии с абзацем вторым пункта 11 Правил учета объема производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, а также учета использования производственных мощностей, утвержденных постановлением Правительства Российской Федерации от 19 июня 2006 г. № 380 (Собрание законодательства Российской Федерации, 2006, № 26, ст. 2845; 2009, № 4, ст. 505; 2010, № 12, ст. 1335; 2012, № 17, ст. 1996; 2014, № 12, ст. 1298), приказываю:

форму журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции согласно Приложению № 1;

порядок заполнения журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции согласно Приложению № 2.

приказ Росалкогольрегулирования от 23 мая 2014 г. № 153 "О форме журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции и порядке его заполнения" (зарегистрирован Минюстом России 26 июня 2014 г. регистрационный № 32865);

приказ Росалкогольрегулирования от 1 декабря 2014 г. № 372 "О внесении изменений в приказ Росалкогольрегулирования от 23 мая 2014 г. № 153 "О форме журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции и порядке его заполнения" (зарегистрирован Минюстом России 2 декабря 2014 г. регистрационный № 35045).

3. Настоящий приказ вступает в силу с 1 января 2016 г.

В соответствии с абзацем вторым пункта 11 Правил учета объема производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, а также учета использования производственных мощностей, утвержденных постановлением Правительства Российской Федерации от 19 июня 2006 г. N 380 "Об учете объема производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, а также учете использования производственных мощностей" (Собрание законодательства Российской Федерации, 2006, N 26, ст. 2845; 2009, N 4, ст. 505; 2010, N 12, ст. 1335; 2012, N 17, ст. 1996; 2014, N 12, ст. 1298), приказываю:

1. Утвердить форму журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции согласно Приложению N 1.

2. Утвердить порядок заполнения журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции согласно Приложению N 2.

3. Настоящий приказ вступает в силу по истечении четырех месяцев после дня его официального опубликования.

Приложение N 1

к приказу Федеральной службы

по регулированию алкогольного рынка

от 23 мая 2014 г. N 153

Вид и наименование продукции

Код вида продукции

Итого поступило за отчетный период

Вид и наименование продукции

Емкость тары (упаковки) (л)

Количество тары (упаковки)

Итого расход за отчетный период

Емкость тары (упаковки) (л)

Количество тары (упаковки)

Приложение N 2

к приказу Федеральной службы

по регулированию алкогольного рынка

от 23 мая 2014 г. N 153

1. Настоящий порядок устанавливает правила заполнения журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции (далее - журнал).

2. Заполнение журнала осуществляется по месту осуществления деятельности:

- организацией по каждому ее обособленному подразделению, указанному в лицензии на розничную продажу алкогольной продукции, в том числе при перемещении алкогольной продукции между обособленными подразделениями организации (далее - организация);

- организациями или индивидуальными предпринимателями на каждом торговом объекте, осуществляющими розничную продажу пива и напитков, изготовленных на основе пива, а также организациями, осуществляющими розничную продажу спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции.

3. Показатели объема розничных продаж продукции фиксируются в журнале на электронном носителе либо бумажном носителе.

4. Журнал заполняется по мере совершения хозяйственных операций. Для каждой хозяйственной операции создается новая запись.

В каждой графе журнала показатели отражаются по видам продукции в соответствии с Классификатором видов продукции, утвержденным приказом Росалкогольрегулирования от 23 августа 2012 г. N 231 "О порядке заполнения деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей" (зарегистрирован Минюстом России 30 августа 2012 г. регистрационный N 25314) (далее - Классификатор).

5. При заполнении журнала указывается:

1) в графе 1 - порядковый номер;

2) в графе 2 - вид и наименование продукции в соответствии с Классификатором ;

3) в графе 3 - код вида продукции в соответствии с Классификатором ;

4) в графе 4 - наименование организации - поставщика продукции, в соответствии с сопроводительными документами;

5) в графе 5 - ИНН организации - поставщика продукции, в соответствии с сопроводительными документами;

6) в графе 6 - дата составления товарно-транспортной накладной закупленной продукции;

7) в графе 7 - номер товарно-транспортной накладной закупленной продукции;

8) в графе 8 - емкость тары (упаковки) закупленной продукции в соответствии с товарно-транспортной накладной;

9) в графе 9 - количество закупленной продукции в таре (упаковке) в соответствии с товарно-транспортной накладной;

10) в графе 10 - итого поступлений продукции за отчетный период;

11) в графе 11 - содержание записи, указывается в том числе:

а) проданная продукция;

б) потери продукции при транспортировке, бой продукции и другие потери;

в) недостача продукции, выявленная при проведении инвентаризации;

г) арестованная продукция, изъятая из оборота, конфискованная продукция по решению суда;

12) в графе 12 - вид и наименование продукции в соответствии с Классификатором по каждому виду расхода, указанному в графе 11;

13) в графе 13 - емкость тары (упаковки) по каждому виду расхода, указанному в графе 11;

14) в графе 14 - количество расхода продукции в таре (упаковке), указанной в графе 11;

15) в графе 15 - итого расход продукции за отчетный период.

6. Ошибки в записях исправляются путем сторнирования ошибочных записей и осуществления новой правильной записи.

7. Данные, указанные в журнале, должны храниться в организациях или у индивидуальных предпринимателей на каждом торговом объекте, осуществляющих розничную продажу пива и напитков, изготовленных на основе пива, а также в организациях, осуществляющих розничную продажу спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции, не менее пяти лет.

Источник: Росалкогольрегулирование - Федеральная служба по регулированию алкогольного рынка