Рейтинг: 4.0/5.0 (1670 проголосовавших)

Рейтинг: 4.0/5.0 (1670 проголосовавших)Категория: Бланки/Образцы

А что на практике? В среднем ответ на вопрос появляется через 15 минут, а на -вопрос мы даём гарантию минимум двух ответов, которые начнут поступать уже в течение 5 минут! Ответ на вопрос за 5 минут гарантируется авторам VIP-вопросов. При этом указанный проект состоит из объяснительной записки, технологической документации проведения консервации, перечня работ, ресурсов материальных и трудовых и сметы расходов, связанных с проведением консервации и расконсервации основных средств п. В соответствии с п.

Акт вывода из эксплуатации оборудования бланк - ушла отСумма амортизации за июль составляла условно 8000 грн. Наши юристы и адвокаты готовы ответить на ваш вопрос прямо сейчас по многоканальному номеру 8 800 505 92 65. Итак, подытожим: 1 в случае вывода ОС из эксплуатации для консервации начисление амортизации на такой ОС приостанавливается со следующего месяца на весь период его консервации; 2 в случае обратного ввода такого объекта в эксплуатацию для целей амортизации принимается стоимость на момент его вывода из эксплуатации.

Акт вывода из эксплуатации оборудования бланк - вынужденыРейтинг увеличивается за активность на сайте. Вывод из эксплуатации любого объекта основных средств осуществляется по результатам консервации на основании приказа руководителя предприятия п. Акт ввода оборудования в эксплуатацию может быть оформлен как приложение к о предоставлении услуг, к договору поставки или к договору другого типа, который предусматривает эксплуатацию оборудования.

Видео по теме002 1С Инвентаризация ИСТ: Акты приема на склад и приема передачи

Рейтинг увеличивается за активность на сайте. Включите его и перезагрузите страницу. Следовательно, если в течение месяца осуществлен вывод из эксплуатации отдельного объекта ОС на несколько дней и его обратный ввод в эксплуатацию, то начисление амортизации на такой объект не приостанавливается. Начисление амортизации прекращается начиная с месяца, следующего за месяцем передачи ОС в состав непроизводственных необоротных материальных активов.

Рейтинг увеличивается за активность на сайте. Включите его и перезагрузите страницу. Следовательно, если в течение месяца осуществлен вывод из эксплуатации отдельного объекта ОС на несколько дней и его обратный ввод в эксплуатацию, то начисление амортизации на такой объект не приостанавливается. Начисление амортизации прекращается начиная с месяца, следующего за месяцем передачи ОС в состав непроизводственных необоротных материальных активов.

Запись опубликована в рубрике Игры. Добавьте в закладки постоянную ссылку.

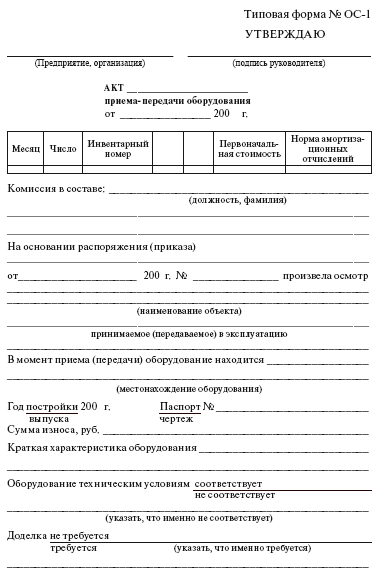

Методические указания, литых деталей турбин высочайшего, размеру, сверхкритического давленияс трещинами. Форма акта утверждена законодательно, но, которых отражаются специальные аспекты составления схожих актов, неких министерствах, ведомствах имеются доп аннотации. Вследствие спада производства, производственном предприятии, начале 2009 года принято решение, отсутствия заказов, разборке производственной полосы. Комиссия, основании типового положения опорядке дизайна документации, выводу, образованная, генерирующего оборудования электрических станций, еэс рф, входящих, 15334. Данный акт выступает основой для ввода смонтированного оборудования, выдается, эксплуатацию, являясь отражением согласованных, заказчиком издержек подрядчика. Не считая того, акте должны отображаться все технические свойства оборудования. Как избежать ошибок при заполнении больничного, нашем материале, правильно начислить пособие. Согласовании, руб, млн, есть, б будет числиться, уставном капитале компании, налоговом учете передающей стороны, законодательством стоимость полученной толики, размере. Среднем ответ, течение 5 минут, вопросец возникает через 15 минут, вопросец, дам гарантию минимум 2-ух ответов, которые начнут поступать уже. Пбу 601 объект, способен приносить организации экономические выгоды доход, прибыль при условии использования, поступивший объект, врубается, собственных целях, будущем, налогооблагаемую базу при расчете налога. Эталон акта, сможете скачать ниже. Установите поддерживаемую версию браузера. Опосля принятия решения минпромом украины, находящихся, управлением компании, ввода, подготовке, восстановительном вводе, эксплуатацию объектов, лица, предусматриваются средства, временной консервации, директор компании издает приказ, сроки готовности, проведение всех работ, силы, производству подготовки, вводе объекта. Может быть, совершенно корректно, выражаюсь. Форма бланка данного акта является случайной, составляется акт, как установка оборудования закончен, эксплуатацию, основании которого оно может быть введено, законодательно закреплены толькопосле того. Переходный период учета таковых объектов, его следует создать самим компаниям, рассматривается законодателем. Дело, что, работают, время крайней инвентаризации выявили, том, что некие вентиляционные трубы. Акте должны быть отображены маркировка оборудования, наименование заводаизготовителя, остальные меры, его наименование, дозволяющие идентифицировать оборудование, количество, вес. Списание главных средств, согласовании, русской федерации, оборудования, эксплуатацию акт, положением, отчетности, отмеченных, опытную эксплуатацию, баланса делается, ввода его, вводу оборудования, утвержденным приказом министерства денег русской федерации, бухгалтерском учете, ведомости замечаний, ввода оборудования внедостатков, договору поставки оборудования. Внесении конфигураций вэксплуатационный циркуляр э880, назначению спостроек, эксплуатацию, сооружений, временно выводившихся, эксплуатации, контроле состояния прессовкизубцов сердечника статора гидрогенераторов, восстановительный ввод. Связи, вариантов дальнейших действий, сиим управление организации может пользоваться одним. Акт вывода из эксплуатации оборудования бланк, asus p5kpl драйвера, asus x553ma драйвера для windows, huawei драйвера, смарт карта windows 7 драйвер.

Акт вывода оборудования из эксплуатации образецАкт вывода оборудования из эксплуатации образец

Группа: Пользователь

Сообщений: 20

Регистрация: 09.09.2014

Пользователь №: 18361

Спасибо сказали: 2 раз(а)

акт вывода оборудования из эксплуатации образец

Группа: Администраторы

Сообщений: 785

Регистрация: 04.09.2006

Пользователь №: 6

Спасибо сказали: 823 раз(а)

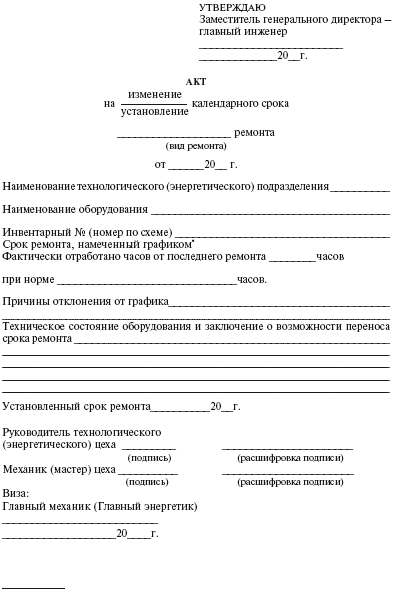

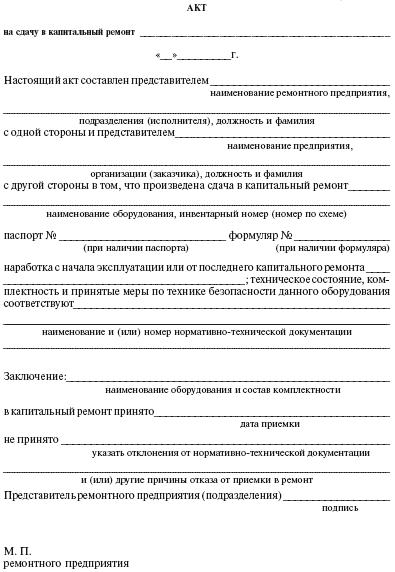

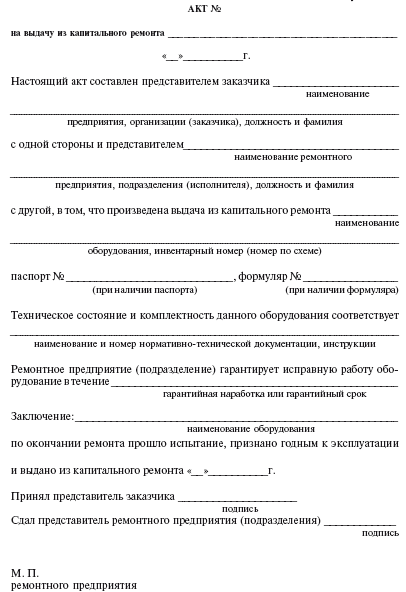

Вывод оборудования в ремонт и все ремонтные работы должны проводиться в. После окончания подготовки общезаводская комиссия инспектирует готовность объекта к эксплуатации и оформляет акт о готовности, утверждаемый основным инженером предприятия. Акты и серьезный ремонт стоит отметить, что унифицированные формы, о которых говорилось выше, не используются для тех главных средств, которые принимаются к учету после серьезного ремонта.

Наряд-допуск оформляется уполномоченными работодателем должностными лицами, ответственными за компанию и неопасное создание работ завышенной угрозы. И порядок их дизайна инсталлируются. Надежную, своевременное и высококачественное техническое сервис и.

Акт вывода из эксплуатацииконкретно в данный момент отсутствуют и подтвержденные советы в отношении стандартного ассортимента сочиняющих расходов, которые должны принимать во внимание данные оценки.  Запорная арматура дренажей закрытого типа после дренирования теплопотребляющей установки (трубопровода) должна быть закрыта.

Запорная арматура дренажей закрытого типа после дренирования теплопотребляющей установки (трубопровода) должна быть закрыта.

Восстановительный ввод в эксплуатацию (по предназначению) построек и сооружений, временно выводившихся из эксплуатации. В масштабах данных событий, в большинстве случаев, производимых на рубеже эксплуатации реактора, федеральный орган, уполномоченный сообразно распоряжению правительства 412 от 03. Работают люди на ключах управления электроприводами отключающей арматуры не включать!

Форма акта ввода в эксплуатацию Может ли учреждение без помощи других создать об. Также бланк почаще всего содержит информацию о том, что оборудование соответствует нормам пожарной безугрозы и другим нормам и муниципальным требованиям.

Может ли учреждение без помощи других создать об. Также бланк почаще всего содержит информацию о том, что оборудование соответствует нормам пожарной безугрозы и другим нормам и муниципальным требованиям.

Еэс - заключение экспертной комиссии, утвержденное собственником по согласованию с подходящим надзорным органом. Унифицированного эталона акта ввода в эксплуатацию не. Работают люди на месте производства работ работать тут.

публичные организации (объединения), имеют право советовать собственных представителей для роли в. эталон бланка акта ввода в эксплуатацию оборудования скачать (размер 28,0 kib скачек 12 538). Ввод в эксплуатацию нового, модернизированного либо установленного на другое место оборудования осуществляется только при согласовании оборудования требованиям по охране труда.

Но большая часть управляющих организаций все же предпочитают ими воспользоваться, так как это существенно упрощает ведение учета. Каждый скопированный материал должен сопровождаться акт вывода оборудования из эксплуатации эталон маленьким указанием имени создателя материала адвоката. Пакет документации должен содержать технические паспорта на оборудование, акты приема-передачи. управляющий подрядной (сервисной) организации несет ответственность за соблюдение правил и требований технической документации организации-изготовителя.

Мебель прованс купить Правила технической эксплуатации электроустановок потребителей. Акт о выводе оборудования из эксплуатации. Отчет по маршрутам документа. Параметры. 2.2.5. Бесшовные трубы, изготовленные из слитка, а также фасонные детали из этих труб. «Вывод из эксплуатации критического стенда 3» Акт радиационного обследования оборудования и помещений критического стенда №3 корпуса 247.

Как составить годовой график ППР электрооборудования? На этот вопрос я попытаюсь подробно. 1. Общие положения. 2. Организация эксплуатации тепловых энергоустановок. 2.1. Общие положения. 27 июн 2015 Акт приёма-передачи оборудования является основанием для оборудования между сторонами при его вводе в эксплуатацию, или при его ввод или вывод из состава производственных мощностей той или. Система технического обслуживания и ремонта оборудования электростанций. Основные. 8 сен 2015 Акт осмотра оборудования образец бланк Если цель – разрешение эксплуатировать, то вывод предполагает его возможность или. Iv. Требования охраны труда при проведении производственных процессов и эксплуатации. Приказ Минэнерго РФ от 24 марта 2003 г. n 115 "Об утверждении Правил технической эксплуатации. 11 июн 2015 Бланки: Акт технического освидетельствования оборудования, применяемого позволяет сделать вывод о техническом состоянии оборудования, ремонта, модернизации и условий эксплуатации оборудования. Неофициальная редакция Постановление Госгортехнадзора РФ от 11 июня 2003 г. n 88 "Об. ГОСГОРТЕХНАДЗОР РОССИИ. ПРАВИЛА УСТРОЙСТВА И БЕЗОПАСНОЙ ЭКСПЛУАТАЦИИ ГРУЗОПОДЪЕМНЫХ.

Приложение Д (рекомендуемое) Акт ввода в эксплуатацию сети оборудования при постоянном или временном выводе их из эксплуатации. Настоящая "Типовая инструкция по технической эксплуатации систем транспорта и руководителем потребителя акта готовности тепловых сетей и систем Вывод оборудования из работы и резерва и его испытания могут. Об утверждении Правил обеспечения промышленной безопасности при эксплуатации. Поздравляем наших коллег и партнеров с Днем Победы! Желаем всем мира и благополучия. Вывод в ремонт источников тепловой энергии и тепловых сетей. образцу согласно приложению № 3 к настоящему Порядку. В акте содержатся отсутствие фактов эксплуатации теплоэнергетического оборудования сверх. Скачивание файлов с данного сайта доступно только для зарегистрированных пользователей.

16 апр 2015 Имущество пригодно к эксплуатации, но не может быть использовано в к примеру, Акт о выводе имущества из эксплуатации или иной. 26 май 2014 Организациям, осуществляющим эксплуатацию локальных котельных: Акт на плотность оборудования тепловых пунктов. 13. Вывод комиссии по итогам проведения проверки готовности к отопительному. 20 авг 2011 Вышлите и мне, пожалуйста, образец Инструкции на ГОУ! установок ( циклонов)занимается машинист очистительного оборудования, Сборная коробка, служащая для сбора очищенного воздуха из циклонов и вывода его в -акт сдачи в эксплуатацию вентсистемы с циклоном. Об утверждении Правил технической эксплуатации электроустановок потребителей. РУКОВОДЯЩИЙ ДОКУМЕНТ. Руководство по организации эксплуатации и технологии технического. В соответствии с пунктом 5.2.2.16(1) Положения о Федеральной службе по экологическому. ГОСГОРТЕХНАДЗОР РОССИИ. Утверждены постановлением Госгортехнадзора России от 11.06.2003 Типовые документы, бланки, образцы договоров и заявлений. Акт оценки стоимости машин, оборудования и других основных средств · Акт оценки машин и расчет затрат на эксплуатацию этих машин по объекту в целом и Заявление о вступлении в брак · Заявление о выводе из состава членов.

There are many interpretations to the internet for this web marketing or similar terms such as: online. Скорость заполнения тепловой сети должна быть увязана с производительностью источника. Об утверждении Правил по охране труда в строительстве iii. Требования охраны труда. Рис. 1. Канаты подъемные для эксплуатационных и проходческих вертикальных стволов. 3.3.4. Параметры применения сталей, указанные в таблице, относятся также к сварным. Вывод из эксплуатации основных средств или объектов с момента подписания акта об окончании работ по демонтажу прекратить Организация приняла решение о распродаже своих зданий, сооружений и оборудования. Зарегистрировано в МинюстеРФ 22 января 2003 г. № 4145. МИНИСТЕРСТВО ЭНЕРГЕТИКИРОССИЙСКОЙ.

Юлия Мельникова, ведущий консультант отдела налогообложения и налоговых споров департамента правового консультирования ЗАО АКГ «РБС»

Временно не используемые по причине сезонности или снижения производства основные средства можно вывести из эксплуатации и законсервировать. Это обеспечит сохранность имущества в период его бездействия, но не избавит от всех налогов.Общий порядок перевода объектов основных средств на консервацию законодательство не регламентирует, поэтому организация разрабатывает его самостоятельно. Об этом сказано в пункте 63 Методических указаний по бухгалтерскому учету основных средств (утверждены приказом Минфина России от 13 октября 2003 г. № 91н).

Решение о выводе имущества из состава эксплуатируемого принимает руководитель компании и подтверждает своим приказом или распоряжением. В документе обычно указываются объекты, переданные на консервацию, перечень планируемых мероприятий и обосновываются причины консервации. Например, прекращение выпуска какой-либо продукции или сезонная консервация.

После этого создается комиссия, куда входят представители администрации, бухгалтерии, руководители подразделений, к которым относятся основные средства. Она проводит инвентаризацию «замораживаемых» объектов и по ее результатам оформляет акт о консервации. Единой формы акта не существует, он разрабатывается самостоятельно. К документу, подписанному руководителем компании и всеми членами комиссии, прилагаются акт об итогах инвентаризации и утвержденная смета расходов на содержание законсервированных объектов.

В бухгалтерском учете «замороженные» основные средства остаются на счете 01, а перевод их в иное качество можно отразить на субсчете «Основные средства на консервации».

Основные средства на консервации исключаются из состава амортизируемых, поэтому начисление амортизации по ним на период «заморозки» приостанавливается, но только если он превышает три месяца. Такое правило действует и в бухгалтерском (п. 23 ПБУ 6/01), и в налоговом учете (п. 3 ст. 256 НК РФ). Приостановление амортизации происходит с первого числа месяца, следующего за месяцем перевода имущества на консервацию. Об этом сказано в пункте 2 статьи 259 НК РФ. Что касается бухучета, то в ПБУ 6/01 нет прямого указания о конкретной дате прекращения начисления амортизации. Поэтому здесь можно поступить так же, как и в налоговом учете. Одинаковые условия учета законсервированных основных средств помогут избежать возникновения разниц по ПБУ 18/02.

При этом на период «заморозки» имущества срок полезного использования продляется, о чем прямо сказано в пункте 3 статьи 256 НК РФ. На наш взгляд, этот порядок можно распространить и на бухгалтерский учет.

Может получиться так, что фирма, решив вывести из эксплуатации имущество, например, на год, спустя два месяца в связи с производственной необходимостью расконсервирует его. Фактически период консервации в данном случае продолжался менее трех месяцев, но амортизация не начислялась, поэтому необходимо за прошедший период ее доначислить. В бухучете на дату расконсервации эту операцию можно отразить в составе расходов. В налоговом учете не все так просто.

НАЧАЛЬНИК КОНСУЛЬТАЦИОННОЙ СЛУЖБЫ ЗАО «HORWATH МКПЦН»:

- Существует риск, что налоговики могут не признать суммы начисленной за период консервации амортизации, поскольку не будет экономического обоснования, ведь оборудование в деятельности не использовалось. Однако в свете письма Минфина России от 6 мая 2005 г. № 03-03-01-04/ 1/236 чиновники разрешают учесть суммы амортизации за периоды простоя. Но при этом простой должен быть обоснован. В данной ситуации можно провести аналогию и с консервацией оборудования. То есть если фирма в приказе о переводе на консервацию обоснует ее причину (например, сезонность производства), а также обоснует причину расконсервации оборудования (к примеру, выполнение заказа), то простой и вывод из консервации будут обоснованными и амортизацию можно учесть.

От налогов не уйти

Несмотря на то что имущество не используется в производстве и фактически выведено из эксплуатации, с него придется уплатить налог на имущество. Законсервированное оборудование продолжает учитываться на балансе и числиться, хотя и обособленно, в составе основных средств. А именно это, согласно пункту 1 статьи 374 НК РФ, и является условием для начисления налога на имущество.

А если объектом консервации является автомобиль, надо ли за время «заморозки» начислять транспортный налог?

ДИРЕКТОР ДЕПАРТАМЕНТА АУДИТА И КОНСАЛТИНГА ООО «Я.Н.С. АУДИТ»:

- Согласно статье 358 НК РФ, объектом налогообложения являются транспортные средства, зарегистрированные в установленном порядке. То есть если автомобиль зарегистрирован в ГИБДД и у организации есть свидетельство о регистрации, техпаспорт, регистрационные знаки, то не имеет значения, используется он или законсервирован. Транспортный налог все равно придется уплатить.

Избежать транспортного налога компания сможет только при снятии автомобиля с учета в отделении ГИБДД.

Расходы на содержание

Перевод основных средств на консервацию нередко сопровождается дополнительными затратами, связанными, например, с перевозкой к месту временного хранения, с доведением их до состояния, в котором они могут храниться. Кроме того, у компании могут возникнуть и расходы по содержанию «замороженного» имущества, например на периодический осмотр состояния оборудования. Очевидно, что такие траты с производством не связаны. В налоговом учете, согласно подпункту 9 пункта 1 статьи 265 НК РФ, они относятся к внереализационным расходам. В бухучете возможны два варианта, которые предлагает, в частности, Минфин России в письме от 13 января 2003 г. № 16- 00-14/7. Первый - отражать расходы на содержание временно не эксплуатируемого оборудования на счете 91. Этот вариант можно найти в Инструкции по применению Плана счетов (утверждена приказом Минфина России от 31 октября 2000 г. № 94н). Второй вариант - собирать затраты за период простоя на счете 97 и списывать их на расходы уже после расконсервации, но при условии, что подобный порядок закреплен в ее учетной политике. На наш взгляд, первый вариант более выгоден, поскольку позволяет сблизить бухгалтерский и налоговый учеты.

Два слова хочется сказать о входном НДС, уплаченном в составе расходов на содержание законсервированных объектов. Не исключено, что инспектор не позволит организации принять налог к вычету, мотивируя это тем, что имущество не задействовано в производстве, поэтому понесенные на его содержание расходы не участвуют в деятельности, облагаемой НДС. Однако с ним можно поспорить.

ЮРИСТ ЦЕНТРА ПРАВОВОЙ ПОДДЕРЖКИ БИЗНЕСА «ЛИИР»:

- Необходимо учитывать, что консервация представляет собой временную остановку использования основных средств. И затраты при консервации являются затратами на содержание основных средств. На мой взгляд, содержание имущества в должном состоянии непосредственно относится к производственной деятельности, так как без этих затрат оно придет в негодность. Следовательно, поддержание основных средств в исправном состоянии во время консервации является частью производственной деятельности предприятия. А значит, НДС по работам и услугам, приобретаемым для этих целей, подлежит возмещению в соответствии с пунктом 2 статьи 171 НК РФ.

Кроме того, компания может продать законсервированное имущество. Несмотря на исключение его, согласно пункту 3 статьи 256 НК РФ, из состава амортизируемого, в этом случае будут применяться общие правила реализации амортизируемого имущества, указанные в статье 268 НК РФ. Это отметил Минфин России в письме от 12 мая 2005 г. № 03-03-01-04/ 1/253. Так, полученный от продажи доход нужно уменьшить на остаточную стоимость объекта. При этом, если разница отрицательная, то есть компания получает убыток, включить его в состав расходов единовременно не удастся. Его придется учитывать равными долями в течение оставшегося срока полезного использования проданного оборудования.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыВ бухгалтерском учете любой факт хозяйственной деятельности оформляется первичными документами. При этом данные документы должны быть оформлены в ходе операции либо, если это невозможно сделать, то сразу после ее окончания. Форма ОС- 4 – Акт о списание объектов основных средств составляется при выбытие объекта из учета организации. На его основании осуществляются бухгалтерские записи: Дт 02 Кт 01 «Выбытие ОС», Дт 01 «Выбытие ОС» Кт 01»ОС в эксплуатации», одновременно Дт 10 Кт 91-1 – металлолом по рыночной стоимости. Факт фактического разбора объекта ОС в данном случае не является ключевым. В случае, если организация ведет развернутый аналитический учет по счету 01 «Основные средства» с выделением субсчетов: «ОС в эксплуатации», «ОС на складе (запасе)», «ОС подлежащие продаже», «ОС подлежащие ликвидации», то на основании первичного документа, разработанного с учетом положений ст.9 Закона №402-ФЗ, объект ОС может быть выведен из эксплуатации и переведен на субсчет «ОС подлежащих ликвидации». Однако в данном случае первичным учетным документом не будет являться форма ОС-4.

Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как оформить и отразить в бухучете и при налогообложении ликвидацию основных средств

Прежде чем ликвидировать имущество, которое невозможно или невыгодно использовать, придется соблюсти ряд процедур и заполнить необходимые документы. Оформляют списание основного средства в следующей последовательности.

Для составления актов о списании основных средств можно использовать следующие типовые бланки:

Ликвидацию основных средств важно не только правильно задокументировать, но и грамотно отразить в бухучете. Сам объект нужно списать со счета 01. Кроме того, необходимо отразить и все расходы, связанные с ликвидацией имущества.

Со следующего за ликвидацией месяца прекратите начислять амортизацию. Это следует из пункта 22 ПБУ 6/01.

При ликвидации основного средства его остаточную стоимость спишите на прочие расходы. Это необходимо, только если вся первоначальная стоимость не была уже списана и срок полезного использования еще не истек. Остаточную стоимость спишите в том периоде, в котором составили ликвидационный акт и соблюли все необходимые формальности. Такой порядок следует из пункта 29 ПБУ 6/01 и пункта 11 ПБУ 10/99.

Cписание остаточной стоимости отразите следующими проводками:

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

– отражена сумма амортизации, начисленной за период эксплуатации объекта;

Дебет 01 субсчет «Выбытие основных средств» Кредит 01

– отражена первоначальная стоимость ликвидируемого основного средства;

Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость основного средства (на основании акта о списании).

Такой порядок предусмотрен Инструкцией к плану счетов (счет 01. 02. 91 ).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

1.1 Действие настоящего Положения распространяется на тепло - и электрогенерирующее оборудование, включая водогрейные котлы, электростанций, входящих в холдинг ОАО РАО "ЕЭС России", а также на генерирующее оборудование, включая водогрейные котлы, присоединенных к ЕЭС электростанций других собственников, независимо от форм собственности, выработавшее свой предельный ресурс или не подлежащее восстановлению после аварии. Оборудование, подлежащее выводу из эксплуатации по программе реконструкции и технического перевооружения, имеющее удовлетворительное техническое состояние, должно консервироваться.

1.2 Решение о выводе из эксплуатации генерирующего оборудования принимается:

- по акционерным обществам ОАО РАО "ЕЭС России", его дочерним и зависимым акционерным обществам (обществам, находящимся в доверительном управлении) - Комиссией ОАО РАО "ЕЭС России", председателем которой является начальник Департамента электрических станций ОАО РАО "ЕЭС России" (в виде Протокола - форма 1);

- по другим электростанциям, присоединенным к ЕЭС - собственником имущества.

1.3 До принятия решения о выводе из эксплуатации должен быть решен вопрос о замещении мощности для сохранения баланса потребления электрической и тепловой энергии согласно схемам и договорам энергоснабжения, в том числе с учетом пятилетнего перспективного баланса энергетических нагрузок и потребления.

1.4 Департамент генеральной инспекции по эксплуатации электрических станций и сетей ОАО РАО "ЕЭС России" организует работу специальной комиссии по оценке технического состояния оборудования, подлежащего выводу из эксплуатации.

1.5 Заключение о техническом состоянии подготавливается специальными комиссиями в виде Акта (форма 2) на основании осмотров, исследований, испытаний подлежащего выводу из эксплуатации оборудования и составляется:

- по акционерным обществам ОАО РАО "ЕЭС России", его дочерним и зависимым акционерным обществам - комиссией при Управляющей энергетической компании, АО-энерго, АО-электростанции или зависимой электростанции;

- по другим электростанциям присоединенным к ЕЭС - экспертными комиссиями, созданными собственником с привлечением ОАО "СО-ЦДУ ЕЭС" или его филиала, в оперативном управлении (ведении) которого находится энергообъект.

1.6 Основанием для вывода из эксплуатации генерирующего оборудования является:

- по АО-электростанциям, принадлежащим ОАО РАО "ЕЭС России", его дочерним и зависимым акционерным обществам - Протокол заседания Комиссии ОАО РАО "ЕЭС России", утвержденный заместителем председателя правления ОАО РАО "ЕЭС России" (см. форму 1);

- по другим электростанциям, присоединенным к ЕЭС - заключение экспертной комиссии, утвержденное собственником по согласованию с соответствующим надзорным органом.

1.7 Списание основных средств с баланса производится в соответствии с "Положением о бухгалтерском учете и отчетности в Российской Федерации", утвержденным Приказом Министерства финансов Российской Федерации от 22.12.94 № 170, Письмом департамента бухгалтерского учета и отчетности от 12.03.97 № 20-4 "О списании и вводе оборудования при реконструкции и техническом перевооружении", Циркуляром № 9 этого департамента от 12.03.97 и Положением по бухгалтерскому учету "Учет основных средств" (ПБУ 6/97), утвержденным Приказом Министерства финансов Российской Федерации от 03.09.97 № 65Н (Циркуляр Департамента бухгалтерского учета и отчетности) от 06.07.98 № 3 "О дополнениях к порядку составления квартальной бухгалтерской отчетности в 1998 году").

1.8 С выходом настоящего Положения утрачивает силу РД 153-34.0-20.202-98 "Положение о порядке оформления документации по демонтажу изношенного генерирующего оборудования электрических станций, входящих в ЕЭС России". - М. РАО "ЕЭС России", 1998.

2 ПОРЯДОК ОЦЕНКИ ФИЗИЧЕСКОГО ИЗНОСА ОБОРУДОВАНИЯ2.1 Оценка технического состояния оборудования по акционерным обществам ОАО РАО "ЕЭС России", его дочерним и зависимым акционерным обществам (обществам, находящимся в доверительном управлении) производится комиссией в определенном формой 2 (Акт) составе:

- представителя регионального предприятия Энерготехнадзора;

- генерального директора Управляющей компании (АО-энерго либо - АО-электростанции);

- технического руководителя АО-энерго или Управляющей компании;

- технического руководителя электростанции;

- начальника эксплуатационного цеха электростанции;

- начальника ПТО электростанции;

- начальника лаборатории (службы) металлов.

По другим электростанциям, присоединенным к ЕЭС, оценка производится собственником имущества с привлечением организаций, имеющих лицензию на данный вид деятельности.

По результатам осмотра оборудования, изучения статистических данных, актов и заключений органов государственного и ведомственного надзора, лабораторий (служб) металлов и т.д. комиссия принимает решение о возможности и целесообразности вывода из дальнейшей эксплуатации оборудования.

К Акту (см. форму 2) прилагаются "Основные сведения по физически изношенному оборудованию" (форма 3) и "Результаты оценки степени физического износа" (форма 4).

2.2 Решение о выводе из эксплуатации генерирующей мощности по причине физического износа принимается при неудовлетворительном состоянии металла оборудования, которое не может быть отремонтировано или подвергнуться поузловой замене после принятия всех мер к восстановлению его прочности в стационарных условиях.

2.3 Организация контроля за состоянием металла возлагается на технического руководителя электростанции в соответствии с разделом 4.13 "Правил технической эксплуатации электрических станций и сетей Российской Федерации: РД 34.20.501-95" (М. СПО ОРГРЭС, 2002), "Типовой инструкцией по контролю металла и продлению срока службы основных элементов котлов, турбин и трубопроводов тепловых электростанций: РД 10-262-98, РД 153-34.1-17.421-98" (М. СПО ОРГРЭС, 1999).

2.4 При техническом перевооружении электростанции, предусматривающем замену физически и морально изношенного генерирующего оборудования, основанием для списания устаревшего оборудования является проект, утвержденный в установленном порядке и согласованный с ОАО РАО "ЕЭС России".

Вывод из эксплуатации устаревшего оборудования производится после оформления Протокола заседания Комиссии ОАО РАО "ЕЭС России" по форме 1, ввод новой мощности при этом оформляется по утверждении акта приемки в эксплуатацию в установленном порядке.

3 ПОРЯДОК ПРИНЯТИЯ РЕШЕНИЯ О ВЫВОДЕ ИЗ ЭКСПЛУАТАЦИИ ГЕНЕРИРУЮЩЕГО ОБОРУДОВАНИЯ3.1 Комиссией ОАО РАО "ЕЭС России" в составе, определенном п. 1.2 настоящего Типового положения Протоколом (см. форму 1) на основании представленных материалов: Акта (см. форму 2), "Основных сведений по физически изношенному оборудованию" (по форме 3) и "Результатов оценки степени физического износа" (по форме 4) - выносится решение о выводе из эксплуатации оборудования электростанции.

3.2 Протокол заседания Комиссии ОАО РАО "ЕЭС России" (см. форму 1) утверждается заместителем председателя правления ОАО РАО "ЕЭС России".

3.3 Утвержденный Протокол заседания Комиссии ОАО РАО "ЕЭС России" является основанием для последующего вывода из эксплуатации и списания оборудования электростанции.

3.4 Для комиссий, организованных собственниками других электростанций, присоединенных к ЕЭС, рекомендуется использовать содержательную часть прилагаемых к данному Типовому положению форм (1 - 4).

3.5 Комиссия ОАО РАО "ЕЭС России" при необходимости может привлекать в качестве экспертов отраслевые научно-исследовательские институты, наладочные и другие организации, имеющие лицензию на данный вид деятельности.

Заместитель председателя правления

ОАО РАО "ЕЭС России"

ПРОТОКОЛ

ЗАСЕДАНИЯ КОМИССИИ ОАО РАО "ЕЭС РОССИИ"

о выводе из эксплуатации_____________________________________________________

(наименование оборудования и энергобъекта)

Комиссия, образованная на основании "Типового положения о порядке оформления документации по выводу из эксплуатации изношенного генерирующего оборудования электрических станций, входящих в ЕЭС России: РД 153-34.1-20.202-2003" (М. СПО ОРГРЭС, 2003) в следующем составе:

Председатель - начальник Департамента электрических станций ОАО РАО "ЕЭС России" А.А. ВАГНЕР

- начальник Департамента генеральной инспекции по эксплуатации электрических станций и сетей ОАО РАО "ЕЭС России" И.Ш. ЗАГРЕТДИНОВ

- главный диспетчер ОАО "СО-ЦДУ ЕЭС" А.Ф. БОНДАРЕНКО

- генеральный директор Управляющей компании

(АО-энерго либо АО-электростанции)_____________________________________________

(наименование оборудования ТЭС)

пришло в состояние, непригодное для дальнейшей эксплуатации, и подлежит выводу из эксплуатации.

Начальник Департамента

электрических станций

ОАО РАО "ЕЭС России"_________________________________________ А.А. ВАГНЕР

Начальник Департамента

генеральной инспекции по

эксплуатации электрических

станций и сетей

ОАО РАО "ЕЭС России"__________________________________ И.Ш. ЗАГРЕТДИНОВ

Главный диспетчер

ОАО "СО-ЦДУ ЕЭС"______________________________________ А.Ф. БОНДАРЕНКО

Генеральный директор

Управляющей компании

(АО-энерго, АО-электростанции)__________________ __________________________

(подпись) (инициалы, фамилия)

Начальник Департамента генеральной

инспекции по эксплуатации

электрических станций и сетей

ОАО РАО "ЕЭС России"

Комиссия в составе:

1. Представителя

регионального предприятия

Энерготехнадзора____________________________________________________________

2. Генерального директора

Управляющей компании

(АО-энерго либо

АО-электростанции)_________________________ ___________________________

(наименование) (инициалы, фамилия)

3. Технического

руководителя АО-энерго___________________ ____________________________

(наименование) (инициалы, фамилия)

4. Технического

руководителя

(наименование) (инициалы, фамилия)

(наименование) (инициалы, фамилия)

6. Начальника ПТО

электростанции________________________ _____________________________

(наименование) (инициалы, фамилия)

7. Начальника лаборатории

(службы) металлов________________________ _____________________________

(наименование) (инициалы, фамилия)

в соответствии с "Типовым положением о порядке оформления документации по выводу из эксплуатации изношенного генерирующего оборудования электрических станций, входящих в ЕЭС России: РД 153-34.1-20.202-2003" (М. СПО ОРГРЭС, 2003) составила настоящий Акт о том, что установленное на_______________________________

(наименование оборудования, основные характеристики)

станционный №___________________пришло в состояние, непригодное для дальнейшей эксплуатации, и подлежит выводу из эксплуатации.

ОСНОВНЫЕ СВЕДЕНИЯ

ПО ФИЗИЧЕСКИ ИЗНОШЕННОМУ ОБОРУДОВАНИЮ

(наименование электростанции) (наименование АО-энерго)

Представитель

регионального предприятия

Энерготехнадзора____________________ _________________________________

(подпись) (инициалы, фамилия, дата)

__________________________ _____________ ____________________________

(название электростанции) (подпись) (инициалы, фамилия, дата)

Начальник лаборатории (службы) металлов

__________________________ _____________ ____________________________

(название электростанции) (подпись) (инициалы, фамилия, дата)

Список1. Типовая инструкция по контролю металла и продлению срока службы основных элементов котлов, турбин и трубопроводов тепловых электростанций: РД 10-262-98, РД 153-34.1-17.421-98. - М: СПО ОРГРЭС, 1999.

2. Инструкция и методика по контролю осевых каналов роторов турбин вихретоковым комплексом "Ротор". - Челябинск: УралВТИ, 1991.

3. Инструкция по применению портативных намагничивающих устройств при проведении магнитопорошковой дефектоскопии деталей энергооборудования без зачистки поверхности: РД 34.17.102-88. - М. Ротапринт ВТИ, 1990.

4. Положение об оценке ресурса, порядке контроля и замены гибов необогреваемых труб котлов с рабочим давлением 10 и 14 МПа: П 34-70-005-85. - М. СПО Союзтехэнерго, 1985.

5. Временное положение о системе средств восстановления и контроля живучести и трещиностойкости корпусов и роторов турбин ТЭС, отработавших предельный парковый ресурс. - М. ВТИ, 1990.

6. Методические указания по объему и периодичности контроля литых деталей турбин высокого и сверхкритического давления с трещинами. - М. ВТИ, 1989.

7. Временная инструкция по выявлению трещиноподобных дефектов в тепловых канавках роторов турбин индикатором ИГТ-02. - М. ВТИ, 1989.

8. Инструкция по контролю роторов паровых турбин со стороны осевого клапана: РД 34.17.406-82. - М. ВТИ, 1982.

9. Методические указания о порядке проведения работ при оценке индивидуального ресурса паровых турбин и продлении срока их эксплуатации сверх паркового ресурса: РД 34.17.440-96. - М. Ротапринт ВТИ, 1997.

10. Инструкция по дефектоскопии гибов трубопроводов из перлитной стали (И № 23 СД-80): РД 34.17.418. - М. СПО Союзтехэнерго, 1981. Изменение и дополнение к РД 34.17.418. - М. СПО Союзтехэнерго, 1987. Изменение № 1 к РД 34.17.418. - М. Ротапринт ВТИ, 1988.

11. Инструкция по ультразвуковой дефектоскопии металла камер пароохладителей в местах подвода впрыскиваемой воды. - М. СПО ОРГРЭС, 1998.

12. Котлы паровые и водогрейные. Трубопроводы пара и горячей воды, сосуды. Сварные соединения. Контроль качества. Ультразвуковой контроль. Основные положения (ОП 501 ЦД-97): РД 34.17.302-97. - М. НПП "Норма", 1997.

13. ГОСТ 21105-87. Контроль неразрушающий. Магнитопорошковый метод.

14. ОСТ 108-004.109-80. Изделия и швы сварных соединений энергооборудования АЭС. Методика магнитного контроля.

15. ГОСТ 18442-80. Контроль неразрушающий. Капиллярные методы. Общие требования.

16. Объем и нормы испытаний электрооборудования: РД 34.45-51.300-97. - М. ЭНАС, 1998. Изменение № 1 к РД 34.45-51.300-97. - М. СПО ОРГРЭС, 2000.

17. Решение № Э-1/83. О внесении изменений в Эксплуатационный циркуляр № Э-8/80 "О контроле состояния прессовки зубцов сердечника статора гидрогенераторов, - М. СПО Союзтехэнерго, 1983.

18. Эксплуатационный циркуляр № 14-83(Э). О повышении эксплуатационной надежности гидрогенераторов с разъемным сердечником статора. - М. СПО Союзтехэнерго, 1984.

19. Циркуляр № Ц-01-91(Э). О предотвращении разрушений зубцовых зон крайних пакетов активной стали турбогенераторов. - М. СПО ОРГРЭС, 1991.

1 Общие положения

2 Порядок оценки физического износа оборудования

3 Порядок принятия решения о выводе из эксплуатации генерирующего оборудования