Рейтинг: 5.0/5.0 (1865 проголосовавших)

Рейтинг: 5.0/5.0 (1865 проголосовавших)Категория: Бланки/Образцы

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

На основании ст. 143 Гражданского кодекса РФ облигации являются ценными бумагами. В соответствии с Федеральным законом от 22 апреля 1996 г. N 39-ФЗ "О рынке ценных бумаг" (Закон N 39-ФЗ) облигация признается эмиссионной ценной бумагой, фиксирующей право ее владельца на получение от эмитента облигации в предусмотренный в ней (облигации) срок ее номинальной стоимости либо иного имущественного эквивалента. Помимо этого, облигация может предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации или иных имущественных прав. Доходом по облигации будет являться процент или дисконт (либо и то и другое).

Характеризующая данный сектор отечественного финансового рынка статистика указывает на то, что только немногие промышленные корпорации занимались распространением своих облигаций, предлагая в их обеспечение автомобили или какое-либо иное материальное покрытие.

В банковском секторе фондового рынка до недавнего времени российские эмитенты не использовали такой общепринятый в мировой банковской практике инструмент привлечения средне- и долгосрочных ресурсов, как облигации. В структуре пассивов западных коммерческих банков выпущенные облигации играют заметную роль, а на международном рынке капиталов облигационные займы опережают по объему кредиты. В нашей стране ситуация несколько иная. Большинство российских коммерческих банков практически не проводили еще операций с собственными облигациями.

Эмиссионные ценные бумаги условно разделяются на именные и на предъявителя. Именные эмиссионные ценные бумаги выпускаются в бездокументарной форме. Исключение составляют случаи, предусмотренные федеральными законами. Эмиссионные ценные бумаги на предъявителя выпускаются исключительно в документарной форме. На каждую такую бумагу владельцу выдается сертификат.

Цели эмиссии облигаций следующие.

1. Привлечение на приемлемых условиях заемных средств на срок свыше года.

Привлечение инвестиционных ресурсов или "длинных" пассивов - задача, выдвигаемая эмитентом на первый план. В первую очередь успешное решение этой задачи направлено на обеспечение платежеспособности и ликвидности.

2. Акционерное общество, эмитируя облигации, не рискует попасть в зависимость от банка и самостоятельно может определять размер, сроки и условия погашения облигационного займа. Точно так же держатели акций не делятся правами управления потому, что облигация в отличие от акции права голоса не имеет.

3. Формирование положительной кредитной истории, а также позитивного имиджа компании для дальнейшего привлечения больших объемов финансовых ресурсов на рынке корпоративных облигаций, выпуска акций или выхода на международные рынки капитала. Чаще всего формирование кредитной истории является превалирующей целью эмитента, впервые выходящего на рынок корпоративных облигаций.

В любом случае, независимо от целей эмиссии, руководству компании, планирующей выпуск облигаций, необходимо помнить о некоторых основных условиях успешной эмиссии, при соблюдении которых можно привлечь финансовые ресурсы путем эмиссии корпоративных обязательств. В частности:

Так как основной источник погашения облигаций - это прибыль компании, полученная за период обращения облигаций, то объем эмиссии необходимо рассчитывать исходя из уровня этой прибыли. Таким образом, основное условие выхода на рынок корпоративных облигаций - это прибыльность эмитента.

Далее, еще одним условием, заслуживающим внимания, является зависимость ликвидности выпуска облигаций от его объема.

Ликвидность эмиссии облигаций чрезвычайно важна для эмитента, так как, чем более ликвидна ценная бумага, тем меньший уровень доходности по ней устраивает покупателя облигаций - инвестора. Это происходит потому, что более высокий уровень ликвидности предполагает меньший уровень риска. А это означает меньший уровень затрат по обслуживанию облигаций для эмитента.

Минимальный объем эффективной эмиссии - 250 - 300 млн руб. поскольку именно такой объем обеспечивает необходимую ликвидность выпуска облигаций, так как ценные бумаги распределяются среди достаточно широкого круга инвесторов. Некоторые из этих инвесторов в дальнейшем будут продавать облигации, другие будут готовы их приобрести.

Для того чтобы компания, выпустившая облигации, имела возможность выполнять свои обязательства по ним, при объеме эмиссии 250 - 300 млн руб. ей необходимо иметь ежегодный объем выручки не менее 2,5 млрд руб.

Кроме того, чем меньше объем выпускаемых облигаций, тем ниже их ликвидность, а следовательно, и привлекательность для инвесторов.

Помимо этого, необходимо понимать, что привлечение средств на рынке корпоративных облигаций стоит весьма недешево. Поэтому важным пунктом становится оценка того, принесут ли столь серьезные затраты экономический эффект.

В то же время можно найти и примеры совсем небольших эмиссий - объемом, например, 2 - 5 млн долл. США и менее. В этом случае выпуски облигаций (даже распространяемые по открытой подписке) обычно размещаются среди узкого круга инвесторов, договоренность с которыми достигается эмитентом еще на стадии планирования эмиссии. Предварительная договоренность с инвесторами в этом случае является важнейшим условием успешного размещения облигаций.

Если же руководство компании приняло твердое решение выпускать облигации, в этом случае необходимо выбрать андеррайтера - банк или инвестиционную компанию, который поможет определиться с параметрами займа, а также осуществить официальную процедуру эмиссии и размещение облигаций среди инвесторов.

Выбор андеррайтера необходимо осуществлять исходя из его опыта работы в области подготовки и размещения эмиссий корпоративных облигаций. Профессиональный уровень оказываемых андеррайтером услуг зависит от того, сколько эмиссий уже было им размещено.

Еще один важный критерий качества работы андеррайтера - это уровень доходности при размещении облигаций. Андеррайтер должен стремиться разместить облигации клиента с возможно более низкой доходностью. Это важный момент, так как, чем ниже доходность облигаций, тем ниже затраты эмитента.

Цели эмиссии облигаций чаще всего определяют ее параметры, такие как объем выпуска, срок до погашения, вид и доходность и др. Так, если финансовые ресурсы привлекаются под инвестиционный проект, то объем эмиссии будет зависеть от его стоимости, а срок обращения облигаций должен быть согласован со сроком окончания работ по проекту.

При определении параметров эмиссии необходимо учесть интересы эмитента и инвесторов.

Но перед этим рассмотрим основные параметры эмиссии.

1. Объем выпуска.

Помимо всего вышесказанного, важно помнить, что размер облигационного займа не может превышать размер уставного капитала компании-эмитента либо сумму обеспечения, предоставленного ей третьими лицами.

2. Виды облигаций.

В данный момент на рынке наиболее распространенными являются купонные и дисконтные облигации, с преобладанием купонных. Это объясняется тем, что, выпуская и размещая дисконтные облигации, компания получает финансовые ресурсы, равные номинальной стоимости эмиссии за вычетом дисконта. В то же время налог на операции с ценными бумагами она должна заплатить со всего объема эмиссии. Это однозначно будет повышать стоимость заимствования.

3. Период выплаты и ставка купона.

Для инвестора наиболее привлекательными являются ежеквартальные выплаты. По ним ставка устанавливается с учетом конъюнктуры рынка на момент эмиссии. В настоящее время наибольшее распространение получили облигации с переменным купоном. По ним эмитент фиксирует купонную ставку на разном уровне для разных купонных периодов, к примеру 15 процентов - для первого купонного периода, 12 процентов - для второго, 10 процентов - для третьего и т.д.

4. Срок до погашения.

В настоящее время средний срок обращения облигаций на российском рынке составляет примерно 2 - 3 года. Однако для новых эмитентов рекомендуемый срок выпуска облигаций - один год. В этом случае если своим первым выпуском облигаций эмитент сможет зарекомендовать себя как надежный заемщик, то последующие выпуски он сможет разместить под меньшую доходность. А это значит - с меньшими для себя затратами. При определении срока обращения облигаций необходимо учитывать заинтересованность инвесторов в покупке более краткосрочных облигаций. И сделать среднесрочные облигации со сроком погашения 2 - 3 года более привлекательными для инвестора можно с помощью оферты.

5. Наличие оферты.

Под офертой понимаются обязательства компании по досрочному выкупу облигаций у инвесторов на определенную дату и по определенной цене с сохранением возможности их обращения в дальнейшем, что снижает для инвесторов риск инвестиций (для эмитентов - стоимость заимствований). Чаще всего оферта назначается через год после размещения облигаций. Для новых эмитентов - через полгода.

6. Способ размещения.

Размещение облигаций возможно среди заранее определенного круга инвесторов по так называемой закрытой подписке. Кроме того, облигации могут распространяться и среди неограниченного круга. Это будет уже рыночная эмиссия. Первый способ чаще всего предполагает внебиржевое размещение облигаций, а второй - размещение на бирже среди широкого круга инвесторов, привлекаемых андеррайтером эмиссии.

7. Цена размещения.

Цена размещения может быть фиксированной или определяться в ходе аукциона по первичному размещению. Для компаний, только начинающих работу на фондовом рынке, первый вариант предпочтительнее. Второй вариант будет более привлекательным для компаний, уже имеющих опыт выпуска облигаций либо широко известных инвесторам.

После того как были определены параметры займа, эмитент может приступать непосредственно к процедуре выпуска облигаций.

Этапы выпуска облигаций

Эмиссия облигаций может включать в себя несколько этапов.

1. Принятие решения о размещении облигаций.

На этом этапе советом директоров, общим собранием акционеров или другим уполномоченным на это органом эмитента принимается решение о выпуске, которое содержит информацию о сроках и способах размещения облигаций, цене размещения и других параметрах ценных бумаг. После принятия данного решения соответствующие сведения должны быть опубликованы в официальном печатном органе ФСФР.

2. Утверждение решения о выпуске облигаций.

В акционерных обществах и обществах с ограниченной ответственностью решение о выпуске облигаций необходимо утвердить советом директоров или на общем собрании акционеров (участников) эмитента в срок не позднее чем через шесть месяцев с момента принятия решения о размещении облигаций.

В решении о выпуске облигаций должна содержаться следующая основная информация:

1) вид выпускаемых облигаций (купонные, дисконтные и т.д.);

2) номинальная стоимость облигаций;

3) сроки и способы размещения;

4) цена размещения либо порядок определения цены;

5) порядок и сроки выплаты дохода по облигациям, а также возможности и условия досрочного погашения.

Помимо этого, решение должно содержать порядок реализации закрепленных ценной бумагой прав, определять размер (порядок определения размера) доходов по облигациям. Также в решении необходимо определить действия владельцев облигаций на случай отказа эмитента от исполнения обязательств. Здесь устанавливается порядок раскрытия информации о неисполнении либо о ненадлежащем исполнении обязательств по облигациям. Эта информация включает объем неисполненных обязательств, причину неисполнения обязательств. А кроме того, перечисление возможных действий владельцев облигаций по удовлетворению своих требований.

В случае, когда для выпуска облигаций предоставляется обеспечение, к решению о выпуске необходимо прилагать условия соответствующего договора либо же банковскую гарантию.

3. Подготовка проспекта эмиссии.

Проспект эмиссии утверждается советом директоров или общим собранием акционеров (участников) эмитента и содержит подробную информацию об эмитенте и его ценных бумагах.

Проспект состоит из следующих разделов:

1) данные об эмитенте, в том числе:

- полное наименование эмитента и дата его государственной регистрации;

- сведения об учредителях, дочерних и зависимых структурах;

- основной вид деятельности;

- позиция предприятия на рынке;

- анализ отрасли и конкурентов и др.;

2) данные о финансовом положении эмитента, такие как годовая финансовая отчетность компании за последние три года;

3) сведения о предыдущих выпусках ценных бумаг, в частности описание всех предыдущих выпусков, их условий, способов размещения и т.п.;

4) сведения о размещаемых ценных бумагах, к которым относится полная информация об облигациях, включая объем эмиссии по номиналу и информацию об андеррайтере;

5) дополнительная информация, в частности ограничения в обращении облигаций, прочие особенности и условия выпуска и др.

Подготовка проспекта эмиссии - это одна из наиболее трудоемких задач во всем процессе выпуска облигаций. Это требует от эмитента максимальной открытости перед своим андеррайтером. Чаще всего подготовка проспекта эмиссии может занимать около месяца. После этого комплект необходимых документов направляется на регистрацию в ФСФР.

4. Регистрация проспекта эмиссии и решения о выпуске облигаций.

Регистрация решения о выпуске облигаций и проспекта эмиссии производится одновременно с государственной регистрацией выпуска облигаций. Регистрация проспекта эмиссии предусмотрена Стандартами эмиссии облигаций. Это происходит в том случае, когда размещение облигаций проводится через открытую подписку. Если распространение производится по закрытой подписке, то на облигации регистрация осуществляется лишь в том случае, если число их приобретателей, включая лиц, имеющих преимущественное право приобретения, превышает 500.

В ФСФР для регистрации выпуска облигаций эмитенту необходимо представить комплект документов, состоящий из:

1) заявления на регистрацию;

2) анкеты эмитента;

3) копии документа, подтверждающего государственную регистрацию эмитента;

4) решения о выпуске ценных бумаг;

5) протокола собраний уполномоченного органа эмитента, на которых были приняты решения о размещении и выпуске ценных бумаг;

6) копии устава эмитента;

7) проспекта эмиссии облигаций;

8) документа об уплате налога на операции с ценными бумагами и других документов.

Документы на государственную регистрацию выпуска облигаций представляются эмитентом не позднее одного месяца с момента утверждения решения об их выпуске.

Государственная регистрация не может осуществляться до момента полной оплаты уставного капитала акционерного общества или общества с ограниченной ответственностью. Иными словами, акционерные общества, где уставный капитал оплачен не в полной мере, не могут проводить эмиссию. Еще одним ограничением для акционерного общества в вопросе эмиссии облигаций является то, что при отсутствии обеспечения допускается размещать облигации не ранее чем через 2 года после регистрации при условии надлежащего утверждения к этому времени двух годовых балансов, как того требует ст. 102 Гражданского кодекса РФ, либо в случае предоставления обеспечения третьими лицами. Такое обеспечение должно соответствовать объему выпуска облигаций по номинальной стоимости при выпуске дисконтных облигаций и в совокупности с выплачиваемыми процентами по процентным облигациям.

В случае выпуска облигаций с обеспечением лицо, его предоставляющее, обязано подписать проспект эмиссии ценных бумаг, тем самым подтверждая достоверность информации об обеспечении. Это делается потому, что при наличии вины лица, подписавшие проспект, несут солидарную ответственность с эмитентом за ущерб, причиненный владельцу ценных бумаг вследствие предоставления недостоверной или неполной информации, вводящей инвестора в заблуждение.

В случае признания выпуска эмиссионных ценных бумаг недействительным ценные бумаги данного выпуска подлежат возврату эмитенту. Соответственно, средства, полученные эмитентом от размещения выпуска ценных бумаг, признанного недействительным, должны быть возвращены владельцам. Все издержки, связанные с признанием выпуска эмиссионных ценных бумаг недействительным (несостоявшимся) и возвратом средств владельцам, относятся на счет эмитента. В случае выпуска ценных бумаг в обращение сверх объявленного в проспекте ценных бумаг эмитент обеспечивает выкуп и погашение таких ценных бумаг. По истечении двух месяцев федеральный орган исполнительной власти по рынку ценных бумаг вправе обратиться в суд о взыскании средств, неосновательно полученных эмитентом.

Обязанностью ФСФР является осуществление государственной регистрации выпуска облигаций или принятие мотивированного решения об отказе в государственной регистрации. Причем сделать это необходимо не позднее чем через 30 дней с даты представления всех документов. Если же у ФСФР возникнут замечания к представленным документам, документы могут быть возвращены на исправление. После того как выявленные нарушения будут устранены, ФСФР принимает документы на повторное рассмотрение. Таким образом, процесс регистрации может растянуться на более длительное, чем 30 дней, время.

Когда ФСФР принимает положительное решение в отношении регистрации выпуска облигаций, эмитент обязан обеспечить доступ к информации, содержащейся в проспекте эмиссии. Эмитент должен опубликовать уведомление о порядке раскрытия информации в периодическом печатном издании. Дополнительным условием здесь является то, что тираж этого печатного издания должен превышать 50 тыс. экземпляров.

После того как эмиссия была зарегистрирована, андеррайтер вправе начать подготовку к размещению облигаций:

- переговоры с потенциальными покупателями;

- организацию и проведение презентаций для инвесторов;

- заключение договора с биржевой площадкой, на которой будет проходить размещение (если решением о выпуске предусмотрено размещение облигаций на бирже).

5. Размещение облигаций.

Процесс размещения облигаций может быть осуществлен не ранее чем через 14 дней после раскрытия информации о государственной регистрации выпуска. Размещение облигаций необходимо закончить не позднее истечения одного года с даты утверждения решения о выпуске облигаций.

Выпускаться облигации должны с обязательными реквизитами бланка облигации и купонного листа.

Для облигации такими обязательными реквизитами являются:

- наименование ценной бумаги "облигация";

- фирменное наименование либо имя получателя или его подпись, что облигация выписана на предъявителя; номинальная стоимость, размер процентов, если это предусмотрено;

- порядок, сроки погашения и выплаты процентов, место и дата выпуска, а также номер государственной регистрации, серия и порядковый номер облигации;

- образец подписей (факсимиле) уполномоченных лиц эмитента.

- порядковый номер купона на выплату процента;

- номер облигации, по которой выплачиваются проценты;

- год выплаты процентов;

- образцы подписей уполномоченных лиц эмитента.

Полученные в процессе размещения облигаций средства сразу поступают на счет эмитента. Вместе с тем, с точки зрения регистрирующего органа, выпуск облигаций на данном этапе не завершен.

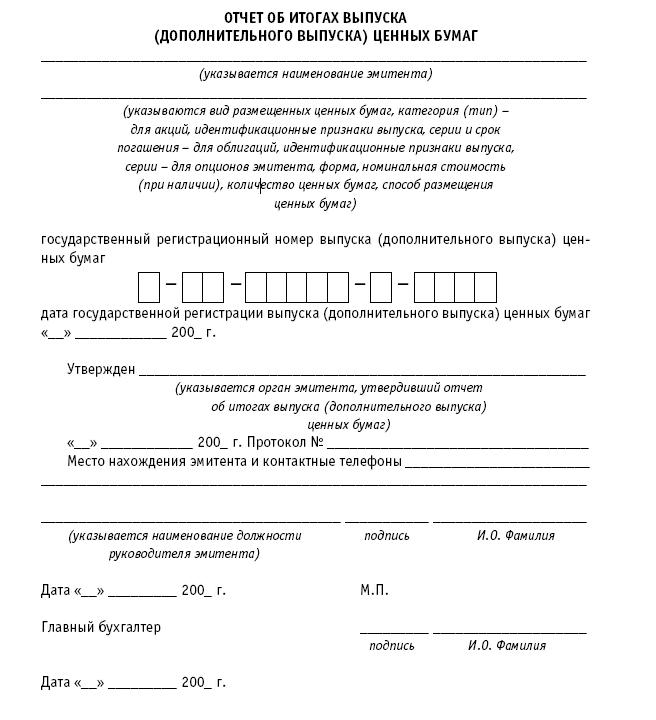

6. Регистрация отчета об итогах выпуска облигаций.

В течение 30 дней после размещения облигаций советом директоров эмитента утверждается отчет об итогах выпуска облигаций. После этого данный отчет направляется на регистрацию в ФСФР.

ФСФР зарегистрирует отчет об итогах выпуска в двухнедельный срок, после чего эмитент публикует в периодическом печатном издании, в котором уведомлял о регистрации выпуска облигаций, сообщение с информацией о регистрации отчета об итогах выпуска.

После официального раскрытия информации инвесторы могут совершать сделки с облигациями эмитента на вторичном рынке. На этом, с формальной точки зрения, процесс эмиссии закончен.

Принятие и утверждение решения о выпуске ценных бумаг.

Решение о размещении ценных бумаг это вопрос повестки дня общего собрания акционеров или иного уполномоченного органа. Решение о выпуске ценных бумаг представляет собой документ утвержденной формы. Он утверждается советом директоров АО, на основании и в соответствии с решением об их размещении. Решение о выпуске облигаций иных юридических лиц утверждается органом этого юридического лица, имеющим в соответствии с законами и правовыми актами Российской Федерации полномочия на принятие решения о размещении облигаций, или иным его уполномоченным органом.

Эмитент может предоставить возможность досрочного погашения облигаций по желанию их владельцев, но при этом в решении о выпуске облигаций должны быть определены стоимость погашения и срок, не ранее которого они могут быть предъявлены к досрочному погашению.

В решении о выпуске облигаций, размещаемых траншами, указываются количество облигаций в каждом транше или порядок его определения, сроки размещения каждого транша или порядок их определения, порядок идентификации облигаций каждого транша, а также то, что их погашение и выплата процентов по ним (если решение о выпуске облигаций предусматривает выплату по ним процентов) осуществляется только денежными средствами. В нем так же должны быть определены форма выпуска(именные или на предъявителя, документарные или бездокументарные), сроки и иные условия погашения облигаций.

Решением о выпуске и проспектом эмиссии облигаций, размещаемых путем подписки, может быть определена доля облигаций, при неразмещении которой эмиссия облигаций этого выпуска считается несостоявшейся. Такая доля (в случае ее установления) не должна быть ниже 75% облигаций выпуска.

В случае установления в решении о выпуске и проспекте эмиссии облигаций доли, при неразмещении которой их эмиссия считается несостоявшейся, в решение о выпуске и проспекте эмиссии облигаций должен быть предусмотрен порядок возврата средств, переданных в оплату этих облигаций в соответствии с нормативными актами ФКЦБ России.

Решение о выпуске ценных бумаг составляется в двух экземплярах, а в случае, если ведение реестра владельцев ценных бумаг должно осуществляться регистратором - в трех. Один экземпляр хранится у регистрирующего органа, второй - у эмитента, третий - у регистратора.

Решение о выпуске ценных бумаг сшивается, подписывается руководителем и скрепляется печатью эмитента; его страницы нумеруются.

Решение о выпуске ценных бумаг должно соответствовать Приложению 3 к Стандартам ФКЦБ.

Не позднее 6 месяцев с момента принятия этого решения.

Подготовка проспекта эмиссии облигаций.

Проспект эмиссии облигаций акционерного общества утверждается советом директоров (органом, осуществляющим в соответствии с законами и правовыми актами Российской Федерации функции совета директоров) этого акционерного общества.

Проспект эмиссии облигаций иных юридических лиц утверждается органом этого юридического лица, имеющим в соответствии с законами и правовыми актами Российской Федерации полномочия на принятие решения о размещении облигаций, или иным его уполномоченным органом.

Помимо сведений, предусмотренных Стандартами ФКЦБ, в решении о выпуске облигаций, размещаемых траншами, и их проспекте эмиссии (в случае, если государственная регистрация выпуска облигаций должна в соответствии со Стандартами ФКЦБ сопровождаться регистрацией проспекта эмиссии) указываются количество облигаций в каждом транше или порядок его определения, сроки размещения каждого транша или порядок их определения, а также порядок идентификации облигаций каждого транша.

При неразмещении всего выпуска облигаций в указанные в проспекте эмиссии сроки эмитент вправе принять решение о его продлении в пределах одного года - максимального срока установленного законодательством. Соответствующие изменения вносятся в проспект эмиссии, который затем регистрируется в ФКЦБ России.

Проспект эмиссии сшивается, подписывается уполномоченными лицами (руководителем эмитента, а также (если бухгалтерский учет не ведется лично руководителем) главным бухгалтером, а при его отсутствии бухгалтером либо руководителем специализированной организации или бухгалтером-специалистом, которым поручено ведение бухгалтерского учета эмитента) и скрепляется печатью эмитента. Его страницы нумеруются. Проспект эмиссии так же должен быть подписан руководителем аудиторской организации, осуществившей проверку финансового положения эмитента облигаций.

Проспект эмиссии ценных бумаг должен соответствовать Приложению 4 к Стандартам ФКЦБ и решению о выпуске ценных бумаг.

Государственная регистрация выпуска ценных бумаг *.

Одновременно с государственной регистрацией выпуска ценных бумаг осуществляется регистрация решения о выпуске ценных бумаг и их проспекта эмиссии (в случае, если государственная регистрация выпуска ценных бумаг должна в соответствии со Стандартами ФКЦБ сопровождаться регистрацией проспекта эмиссии ценных бумаг).

не позднее 3 месяцев с даты утверждения решения об их выпуске.

Государственная регистрация проспекта эмиссии *.

Государственная регистрация выпуска облигаций должна дополнительно сопровождаться регистрацией их проспекта эмиссии при размещении облигаций путем:закрытой подписки на ценные бумаги, если число их приобретателей превышает 500 и (или) номинальная стоимость выпуска превышает 500 000 МРОТ.

К проспекту эмиссии ценных бумаг должны подшиваться приложение, соответствующее Приложению 5 к Стандартам ФКЦБ. а также иные документы, предусмотренные настоящими Стандартами.

Документы на государственную регистрацию выпуска облигаций представляются в местное отделение ФКЦБ в двух экземплярах.

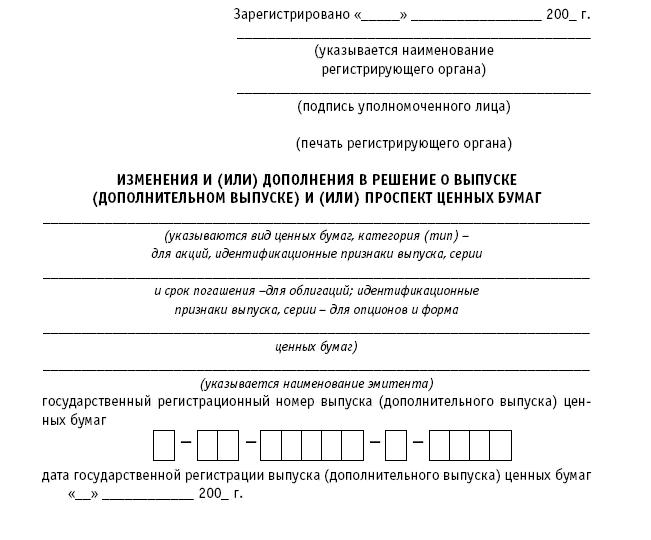

Изменения (дополнения) в решение о выпуске (проспект эмиссии) ценных бумаг представляются в регистрирующий орган по форме Приложения 7 к Стандартам ФКЦБ в срок не позднее 15 дней с даты утверждения уполномоченным органом эмитента таких изменений (дополнений). Информация о подобных изменениях должна быть опубликована в том же периодическом печатном издании.

Одновременно с регистрацией выпуска ценных бумаг.

Изготовление сертификатов ценных.

В случае размещения облигаций в документарной форме эмитент должен заказать изготовление сертификатов облигаций в специализированной организации.

Раскрытие информации, содержащейся в проспекте эмиссии.

В случае, если государственная регистрация выпуска облигаций сопровождалась регистрацией их проспекта эмиссии.

В случае размещения ценных бумаг путем подписки возможным приобретателям должны представляться для ознакомления представленные в регистрирующий орган решение о выпуске и проспект эмиссии ценных бумаг, на титульном листе каждого из которых должен содержаться текст следующего содержания, напечатанный наибольшим из шрифтов, которые использовались для печати остального текста: "Ценные бумаги, указанные в настоящем решении о выпуске ценных бумаг (проспекте эмиссии ценных бумаг), составляют выпуск, не прошедший государственную регистрацию, в его государственной регистрации может быть отказано. Настоящее решение о выпуске ценных бумаг (проспект эмиссии ценных бумаг) может измениться. Сделки с ценными бумагами до государственной регистрации выпуска ценных бумаг запрещены".

Реклама ценных бумаг, государственная регистрация выпуска которых не сопровождалась регистрацией проспекта эмиссии, а также публичное объявление цен их покупки и (или) продажи с обязательством покупки и (или) продажи по объявленным ценам могут осуществляться только при условии, что эмитент в соответствии с нормативными актами ФКЦБ раскрывает информацию в форме ежеквартального отчета эмитента эмиссионных ценных бумаг и в форме сообщений о существенных фактах (событиях и действиях), затрагивающих финансово-хозяйственную деятельность эмитента эмиссионных ценных бумаг.

Эмитент обязан опубликовать сообщение о порядке раскрытия информации о выпуске ценных бумаг (в том числе указать, где и как может быть получен проспект их эмиссии) в периодическом издании тиражом не менее 50 тысяч экземпляров.

Размещение ценных бумаг путем подписки осуществляется в течение срока, указанного в зарегистрированном решении о выпуске ценных бумаг.

Решение о выпуске облигаций (за исключением конвертируемых облигаций), размещаемых путем подписки, может предусматривать их размещение частями в течение нескольких сроков (траншами), но не позднее одного года со дня утверждения решения о выпуске.

Размещение облигаций должно осуществляться при условии их полной предварительной оплаты(что общепринято при проведении первичного размещения через аукцион).

Оплата облигаций, размещаемых траншами, а также выплата их номинальной стоимости и процентов (если решение о выпуске предусматривает выплату процентов по облигациям) должны осуществляться только деньгами.

Запрещается размещение путем открытой подписки нового выпуска облигаций ранее, чем через две недели после раскрытия информации о государственной регистрации выпуска указанных ценных бумаг и обеспечения всем потенциальным приобретателям возможности доступа к информации о выпуске ценных бумаг.

Эмитент облигаций, если число приобретателей облигаций превышает 500, должен заключить договор на ведение реестра облигаций со специализированным регистратором.

Не более одного года со дня утверждения решения о выпуске ценных бумаг.

Регистрация отчета об итогах выпуска ценных бумаг *.

Отчет об итогах выпуска акций и облигаций акционерного общества утверждается советом директоров (органом, осуществляющим в соответствии с законами и правовыми актами Российской Федерации функции совета директоров) этого акционерного общества.

Отчет об итогах выпуска облигаций иных юридических лиц утверждается органом этого юридического лица, имеющим соответствующие полномочия на основании законов и правовых актов Российской Федерации.

Форма отчета об итогах выпуска ценных бумаг должна соответствовать Приложению 6 к Стандартам ФКЦБ.

Отчет об итогах выпуска ценных бумаг сшивается, подписывается руководителем эмитента, а также (если бухгалтерский учет не ведется лично руководителем) главным бухгалтером, а при его отсутствии бухгалтером либо руководителем специализированной организации или бухгалтером-специалистом, которым поручено ведение бухгалтерского учета эмитента, и скрепляется печатью эмитента; его страницы нумеруются. Отчет предоставляется в двух экземплярах.

В случае, если ведение реестра владельцев ценных бумаг осуществляется регистратором - в трех, а также на двух магнитных носителях.

Не позднее 30 дней после истечения срока размещения ценных бумаг, а в случае если все ценные бумаги были размещены до истечения этого срока, – не позднее 30 дней после размещения последней ценной бумаги этого выпуска.

Раскрытие информации, содержащейся в отчете об итогах выпуска ценных бумаг

В случае, когда государственная регистрация выпуска ценных бумаг сопровождалась регистрацией их проспекта эмиссии, эмитент обязан раскрыть информацию, содержащуюся в отчете об итогах выпуска ценных бумаг, в порядке, предусмотренном для раскрытия информации о выпуске ценных бумаг.

* Примечание: Регистрирующие органы вправе самостоятельно устанавливать требования к количеству экземпляров и порядку удостоверения копий документов, представляемых для государственной регистрации выпусков ценных бумаг и отчетов об итогах их размещения. Для избежания неприятностей не забудьте прибегнуть к предварительной консультации с сотрудниками местного регистрирующего органа.

Сам процесс оформления документов, необходимых для регистрации выпуска облигаций, упрощен до предела. Надо отдать должное ФКЦБ. Все сведено к заполнению граф в стандартных формах. Одним словом процедура оформления выпуска и сопутствующие "технические" моменты вряд ли вызовут затруднения и скорее будет рутинными.

В дополнение к сказанному хочется затронуть практические аспекты:

Основное, на мой взгляд - продумать и замкнуть цепочку: эмитент - гарант займа - андеррайтер. От условий договоренности, между этими тремя сторонами, возможностей и профессионализма последних двух, без преувеличения, будет зависеть очень многое. От того, как эмитент построит свои отношения с гарантом и андеррайтером будет зависеть качество фундамента для построения самого займа и дальнейшего его развития.

Роли в этой цепочке следующие:

Эмитент - должен четко себе представлять финансовую схему, частью которой станет займ. То есть, на какой срок, под какой процент и с какими периодами выплат должны быть облигации. Я предлагаю просчитывать худший вариант и брать его за основу.

Гарант займа - должен быть в состоянии гарантировать платежи по облигациям. В идеале у Эмитента должна появиться возможность("афишируя" своим гарантом) получить максимальное доверие потенциальных инвесторов. На первом этапе это будет одной из главных составляющих успеха. Расходы эмитента на получение этой гарантии можно считать платой за "продаваемость" облигаций. Есть другой путь, но на нем я хотел бы остановиться позднее.

Андеррайтер - профессионал финансового рынка, задача которого обеспечить первичное размещение и организовать ликвидный вторичный рынок облигаций эмитента. Очевидно, что для потенциальных инвесторов высокая ликвидность будет иметь особое значение.

Необходимо особо отметить, что роль гаранта и андеррайтера может быть совмещена в одном лице, и в этом есть свои преимущества:

О том, почему это выгоднее банку говорилось ранее. В частности, с его требованиями по ликвидности, предпочтительней сформировать свой собственный рынок, в котором смогут работать и "короткие" деньги. Правда, для воплощения этого замысла потребуются определенные усилия.

С вступлением в силу Главы 28 ГК РФ появилась возможность использования оферты. как инструмента позволяющего увеличить привлекательность облигаций для инвесторов. В частности, появилась возможность гарантировать инвестору обратный выкуп облигаций в случае, если доходность перестала его устраивать.

Если, при оформлении займа, у Вас возникли вопросы - обращайтесь. постараюсь помочь.

ПОСТАНОВЛЕНИЕ ФКЦБ РФ от 19-10-2001 27 (ред от 11-09-2002) ОБ УТВЕРЖДЕНИИ СТАНДАРТОВ ЭМИССИИ ОБЛИГАЦИЙ И ИХ ПРОСПЕКТОВ ЭМИССИИ. Актуально в 2016 году

5. Проспект эмиссии облигаций5.1. Государственная регистрация выпуска облигаций должна сопровождаться регистрацией их проспекта эмиссии в случае:

5.1.1. Открытой подписки.

5.1.2. Закрытой подписки на облигации, если число их приобретателей превышает 500 и (или) номинальная стоимость выпуска (объем эмиссии) облигаций превышает 50 тысяч минимальных размеров оплаты труда на дату утверждения решения о выпуске облигаций.

5.1.3. Конвертации облигаций, если число владельцев облигаций, в которые осуществляется конвертация, превышает 500 и (или) номинальная стоимость выпуска (объем эмиссии) облигаций превышает 50 тысяч минимальных размеров оплаты труда на дату утверждения решения о выпуске облигаций.

5.2. Проспект эмиссии облигаций должен соответствовать приложению 5 к настоящим Стандартам и решению о выпуске облигаций.

5.3. Проспект эмиссии облигаций акционерного общества утверждается советом директоров (наблюдательным советом) этого акционерного общества.

Проспект эмиссии облигаций акционерного общества с числом акционеров - владельцев голосующих акций менее пятидесяти утверждается общим собранием акционеров в случае, если функции совета директоров (наблюдательного совета) осуществляет в соответствии с уставом общее собрание акционеров.

Проспект эмиссии облигаций общества с ограниченной ответственностью утверждается общим собранием участников этого общества с ограниченной ответственностью или советом директоров, если это предусмотрено его уставом.

Проспект эмиссии облигаций иных юридических лиц утверждается органом этого юридического лица, имеющим в соответствии с федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации и учредительными документами полномочия на принятие решения о размещении облигаций, если иное не установлено его учредительными документами.

Проспект эмиссии облигаций прошивается, подписывается уполномоченными лицами (руководителем эмитента, главным бухгалтером) и скрепляется печатью эмитента; его страницы нумеруются.

Проспект эмиссии может быть также подписан лицом, предоставившим обеспечение для целей выпуска облигаций, а также посредником или иным профессиональным участником рынка ценных бумаг, принимающим на себя ответственность, вытекающую из подписания им проспекта эмиссии.

В случае, когда бухгалтерская (финансовая) отчетность эмитента подлежит обязательной ежегодной проверке аудитором, для подтверждения проведения такой проверки проспект эмиссии подписывается также руководителем аудиторской фирмы (аудитором), осуществившей проверку финансового положения эмитента, и скрепляется печатью соответствующей аудиторской фирмы (аудитора). На титульном листе проспекта эмиссии облигаций должно быть указано: "Проведен аудит бухгалтерской отчетности за. год (годы)".

В случае если содержащаяся в проспекте эмиссии облигаций бухгалтерская отчетность эмитента за разные годы заверена разными аудиторскими фирмами (аудиторами), то проспект эмиссии облигаций должен быть подписан руководителями этих аудиторских фирм (аудиторами) либо руководителем аудиторской фирмы (аудитором), осуществившей проверку годовой бухгалтерской отчетности эмитента за последний финансовый год, который вправе взять на себя ответственность за подписание проспекта эмиссии, включающего в себя бухгалтерскую отчетность за предыдущие годы. В таких случаях на титульном листе проспекта эмиссии облигаций может быть указано в отношении всей представленной в проспекте эмиссии годовой бухгалтерской отчетности: "Проведен аудит бухгалтерской отчетности за. год (годы). Прочая информация о финансовом положении эмитента, содержащаяся в разделе "Данные о финансовом положении эмитента", рассмотрена на предмет ее непротиворечивости, во всех существенных аспектах, данным проаудированной бухгалтерской отчетности за. год (годы)".

В случае, если содержащаяся в проспекте эмиссии облигаций годовая бухгалтерская отчетность эмитента за какой - либо год (годы) не может быть подтверждена проверившим ее аудитором или аудитором, осуществившим проверку годовой бухгалтерской отчетности эмитента за последний финансовый год, то такая отчетность должна быть проверена другим аудитором, о чем указывается в тексте проспекта эмиссии облигаций, а на титульном листе ставится печать и подпись аудитора, осуществившего проверку.

5.4. Проспект эмиссии составляется в трех экземплярах. В случае, если ведение реестра владельцев облигаций выпуска должно осуществляться регистратором, или в случае помещения облигаций на централизованное хранение в депозитарий один экземпляр проспекта эмиссии облигаций хранится у регистратора или депозитария. В случае расхождений в тексте экземпляров проспекта эмиссии облигаций истинными считаются тексты документов, хранящиеся в регистрирующем органе.

5.5. Проспект эмиссии облигаций может быть подготовлен в отношении одного или нескольких выпусков облигаций, государственная регистрация которых осуществляется одновременно.

5.6. В случае открытой подписки на облигации эмитент обязан обеспечить доступ к информации, содержащейся в проспекте эмиссии, и опубликовать уведомление о порядке раскрытия информации в периодическом печатном издании с тиражом не менее 50 тысяч экземпляров.

Доступ к информации, содержащейся в проспекте эмиссии облигаций, должен быть обеспечен эмитентом путем помещения копий зарегистрированного проспекта эмиссии облигаций в местах, определенных эмитентом облигаций в решении о выпуске облигаций и указанных в рекламных сообщениях эмитента, адресованных потенциальным приобретателям облигаций, а также путем предоставления возможности ознакомления с оригинальным экземпляром проспекта эмиссии облигаций в месте, указанном эмитентом в решении о выпуске облигаций.

Дополнительно доступ к информации, содержащейся в проспекте эмиссии облигаций, может быть обеспечен путем:

размещения полного текста зарегистрированного проспекта эмиссии облигаций на странице (вэб-сайте) эмитента в сети "Интернет" с указанием адреса этой страницы в рекламных сообщениях;

опубликования полного текста зарегистрированного проспекта эмиссии облигаций в периодическом печатном издании (изданиях);

рассылки или предоставления в иной форме полного текста зарегистрированного проспекта эмиссии облигаций лицам, выразившим свою заинтересованность в приобретении облигаций выпуска.

5.8. Уведомление о порядке раскрытия информации о выпуске облигаций должно включать в себя следующие сведения и информацию:

наименование, место нахождения, почтовый адрес, организационно - правовую форму эмитента;

наименование органа, осуществившего государственную регистрацию выпуска облигаций, место его нахождения, дату государственной регистрации и государственный регистрационный номер, присвоенный выпуску;

возможность доступа к информации, содержащейся в проспекте эмиссии облигаций, способами, установленными в пункте 5.6 настоящих Стандартов (с указанием адресов, по которым можно ознакомиться с полным текстом зарегистрированного проспекта эмиссии облигаций, и адреса размещения текста проспекта эмиссии в сети "Интернет");

принятие эмитентом на себя обязательства по раскрытию информации в форме ежеквартального отчета эмитента эмиссионных ценных бумаг и сообщений о существенных фактах (событиях и действиях), затрагивающих финансово - хозяйственную деятельность эмитента в случаях и порядке, предусмотренных нормативными актами Федеральной комиссии;

возможность доступа к информации, содержащейся в зарегистрированном отчете об итогах выпуска облигаций.

5.9. В случае, если государственная регистрация выпуска облигаций, размещаемых путем подписки, сопровождалась регистрацией проспекта эмиссии облигаций, возможность ознакомления с проспектом эмиссии облигаций, в том числе со всеми зарегистрированными изменениями и дополнениями к нему, должна быть предоставлена каждому приобретателю размещаемых облигаций до заключения договора.