�������: 4.2/5.0 (1878 ���������������)

�������: 4.2/5.0 (1878 ���������������)���������: ������/�������

�������� �������� �� ������������� ����� ��������� ����� ����������� �� ��������� ������������ ������ ������������������ �� ����� 28 ����������� ����. ������, � ����������� �� ��������� � ���������� ����������� ������ ����� ����� �������������.

������� �������������� ������� ��������� � ������������ � ������������ ���������, ��������� ������������ ������ ������ ���� ������������ ���������� �� ���������� �� ��������� 6 ������� ������������ ����� � �����������. ��������� ����� ���� � ������ ��������, � ��� ������, ���� �� ��������� ������������. ������ ���������� ����� ������ ����������� ������� �������� � ����, ��� � ��������� ����� �������� �����, ������ ������ ������������� ��������� ����. ����������� ������������ �������������� ������� � ������������ �� 122 ������� ��������� ������� � ������ ���������� 28 ����. ����� �����, ������������ ���������������� ���������� �������� ��������, �������� �� ������ ������� ��� �������� ������ � �.�.

� ������������ � ������������ ���������, ��������� ������������ ������ ������ ���� ������������ ���������� �� ���������� �� ��������� 6 ������� ������������ ����� � �����������. ��������� ����� ���� � ������ ��������, � ��� ������, ���� �� ��������� ������������. ������ ���������� ����� ������ ����������� ������� �������� � ����, ��� � ��������� ����� �������� �����, ������ ������ ������������� ��������� ����. ����������� ������������ �������������� ������� � ������������ �� 122 ������� ��������� ������� � ������ ���������� 28 ����. ����� �����, ������������ ���������������� ���������� �������� ��������, �������� �� ������ ������� ��� �������� ������ � �.�.

�������� ���� ������ ��������� �������������� ��� ������� ����� �����������, � ����������� �� �� �������� ������.

����������� �������������� �������� �������� � ����������� ������������ �������. ���� ��������, ����������� ������ ������������ �������������� � �������� ������������ � ������������ ��������. ���� ��������� �� ���������� �����, ������������ � �������, ��� ����� ���� �������� �� ������������ � �������������. ��������� ������ ����� ��������������� �� ������. ���������� ������ ����� ���� �����, ��� �������, ��� ���� �� ��� �� ������ ���� ������.

���������� ��������� � 2015 ���� ��������� �������� ���������� 12 �������, �� ������ ����� ����� � ������. � ��� ������, ���� ��������� �������� � ����������� ������ ����, ������ ��������� ������� ��������� ����� ������ �� ������. ������������� ������������� �� �922 �� 24.12.07 ��������� ��������� � ������� ������� ������� ���������� �����. ��� ����������� ���������� ������ ��������� ���� ������� ����� ���������� ������������� ��������� ���������. �������, ����������� ���������� �����, ���������� ����������, �������� ��������� �������: �� = �� * �. ���:

��������� �������� ���������� 12 �������, �� ������ ����� ����� � ������. � ��� ������, ���� ��������� �������� � ����������� ������ ����, ������ ��������� ������� ��������� ����� ������ �� ������. ������������� ������������� �� �922 �� 24.12.07 ��������� ��������� � ������� ������� ������� ���������� �����. ��� ����������� ���������� ������ ��������� ���� ������� ����� ���������� ������������� ��������� ���������. �������, ����������� ���������� �����, ���������� ����������, �������� ��������� �������: �� = �� * �. ���:

� ������� ��������� ��������� ���������� �����, ���������� �� ��������� ������.  �������� ������� �������� ���� ������. ����������� ��� ����������� ���������, ����������� � ������� �������, ����������� ���������. �� ���� �� �� ��������� ���������� ������, �� ������� ���� ��������� �����, �� �� ������ ���������� � ������� ���������������. ������� ��������� �� ��������� ������ �� �������� �� ����, ����� ��� ���������, �������� ��������� � ������ �������. �� ������ ��, ������� ���������� ���������� �� ���, �������������� ���� ����� � ������.

�������� ������� �������� ���� ������. ����������� ��� ����������� ���������, ����������� � ������� �������, ����������� ���������. �� ���� �� �� ��������� ���������� ������, �� ������� ���� ��������� �����, �� �� ������ ���������� � ������� ���������������. ������� ��������� �� ��������� ������ �� �������� �� ����, ����� ��� ���������, �������� ��������� � ������ �������. �� ������ ��, ������� ���������� ���������� �� ���, �������������� ���� ����� � ������.

��������, ���� �������� � ���� 2014 ������� ������ 15 000 ������ �� ������ 2013 ����, � � ������� 20 000 ������ �� ������ 2014 ����, �� ��� ����� ������� ��������� � 2015 ���� ����������� ���� 20000 ������.

���� ����������� ������ ��������� ���������, �� ������������ �������: � = ��. � � (� � ��). ���:

����������� �� ���������� ������� ��� � ��� �����, �����:

��� ���������� ����������������� ���������� ������� � ����, ������ �����, ������� ��������� ��������� �������, ����������� ��� 29,333 ����������� ���. ����������������� ��������� ������ ������������ � ������������ � �������������, ������� ����� ��������� ������������ ���� � �����������.  � = (29,3 * �� + �1/�2 * 29,9) � ��. ���:

� = (29,3 * �� + �1/�2 * 29,9) � ��. ���:

������� ��������� ����� ��������� ������ ������, ������������� ������������� ��������, � ����������������� ���������� ������� � ����������� ����. � ������ ��������� ������� �� ����������� � ������, � ������� ��������� ����� � ������, ��������� ������� ������� �����������. ����������� ���������� ������������ ��� ��������� ���������� ���������� ����� � ������ �� ���������.

���� ����� ��������� ������� �� ����������� ��������� � �������� ���������� �������, �� ���������� �������� �������, ����������� �� ������ ���������� ���������� �����.

��������� �������, ������������ � �������� �������, ������� ���������� ����������� ���������, ���������� �� ���, ��������� �� ����� ����������. ������ ��� ������������� ���������� ����������, ����� ���� ���������� ����� ��������� �� ���� ���������� �����������. ��������� ������ ��������� ����������� � ���������� ������ �� ��������.

������ ����������� �� ���������������� ������ ��� ����������������� ������, ����� ��������� ����� ���������, �� �� ����� �������� ���������� ��� ��� �������. ��� ��� �� ���������, � �������� ������ �� ������� �������������� ���������. ����� ��������� �� ��� ���������� ����������� ����������������� � 127 ������ �� ��. ���� �����������, ������� ��������� ����� 6 �������, ����������� �������� 2,333 ��������� ��� �� ������ ������������ ��� �����. ��� ���� �����, � ������� ��������� ��������� ������ �������� ������� ����, ��� ����� ������� ����������������� ������� ����������� ��� ������. ������� ���������� ���� ���������� ������ ���������� �� ��������� �������: � = �� /12 *� � ��. ���:

������� ���� ����� �������, �� �������� ���������� ���������� ����������� �����, ����������� ���������� ��������������. ������ ������� �������, ��� ���������� ������ ������������ � ����� �������� ��������� �������.

����� ����������� ����� �������������� ��������� �� ������ ���������������� ����. ��� ������ ���� ������ ���������� ������ � �������� �������� �� ������� ���������� ��� ������ � �����������. ���� ��� ������, ��� � �������� ���������� �����, ���������� ����. � ������ ������ ������������ �� ������� ������������� ���������� ��������� ����, ��������� ����� ����������� �� � �������� �������. �� ��������� ������� ����������� ����. �������������� � ����������� �� �������� ������, ������������ �� ��. ��� ����� ����� �����, ���������� �� ������ � �������� �� 300 ���� �� ������ ���� �������� �������.

����� ����������� ����� �������������� ��������� �� ������ ���������������� ����. ��� ������ ���� ������ ���������� ������ � �������� �������� �� ������� ���������� ��� ������ � �����������. ���� ��� ������, ��� � �������� ���������� �����, ���������� ����. � ������ ������ ������������ �� ������� ������������� ���������� ��������� ����, ��������� ����� ����������� �� � �������� �������. �� ��������� ������� ����������� ����. �������������� � ����������� �� �������� ������, ������������ �� ��. ��� ����� ����� �����, ���������� �� ������ � �������� �� 300 ���� �� ������ ���� �������� �������.

�����������, � ������� ��������� ������ ������ ������������� 28 ����. �� ������ ���� �� ��������� �� ��������� ����� ���� ������������� �������� �����������. ��� �������������� ��� ��, ��� �������� ���������. ������ ���� ��� ��������� ����������, ������� �������� ������ �������� ��������� ����������������. � ��� ���������:

���� ��� ���������� ������, ����� ������� ��������������� ������� ��� ����������� ���, ������� ��������� ������ .

�����: ������ ��������� ��� �������� �������� ����������� ������� ������� � ���������� ��������� ���������� �����������. �������������� ��� �� ����� �������� �������, ��� � � ��������� ������ �������, ����������� � 2015-2016 ����. ���������� ������� ������� ��� ��������� �������� � ��������� ��������� �����������.

�������� �������? �������, ��� ������ ������ ���� �������� - ��������� ����� ������:

+7 (812) 309-91-23 (�����-���������)

8 (800) 333-45-16 ���. 193 (�������)

��� ������ � ��������� !

������� ������� ��������� �������� ��� ��������� � � 2017 ���� � ������� �������������� ��������� � ���������������� �� ���������. �� ��� ���� �������, ��������� � ����������� ���������, �������� ������ �� ����� ���������� � ��� ����������, � ��� �����������. � ������ ��������� ��������� ����������, ������ ������� �� ������� ����� ���������� ��������� ��� ����� ������ �������. ��������, � ��� �������������� ��� ������������ ������ ��� ������� ���������, ����� ������� ������� ��������� ������� ������������ � ��� ���������� ������� ��������� ��� ������� ��������� � 2017 ����.

�� ���� ������ �� �������:

����� �������� ��������� � ��������� ������������ �������� �������, ��� ������������� ������� ������� ��������� �� ���� ������. ��� ����� ��������� � ���������� �������� «����������» (��.114 �� ��). ��� �� ����� ����� ����� ������������ ������ «��������� �������», ���� ������ ������� � �� �������� ��������. ������� ����� �������������� �� ������� ������������ �������������� «������ ���������� �������» ��� ������� ���������.

�������� �.9 ��.136 �� ��, �������� ������ �������� ��������� �� �������, ��� �� ��� ��� �� ����, ��� � ���� �������� ������. ��� ���� � �������� ������� �� ����������, ����� ������ ��� ������� � ���� — ����������� ��� �������, �� �������, ��������, �������, ��� �� �������� ������� ��������� ������ ����������� ��� (������ �������� �� 30.07.2014 �1693-6-1). � ���� ������, ���� ������ ��������� ����� � ������������, ��������� �� ������ �������� �� ������� �������. ���� ����������� ������ ���������� ����������, ������������ ����� ����� ��������� �� � ������ — � ����� ��� �������.

�������� ������ � ������ � ����������� 15 ��� 2017 ����, ������ ��������� �� ������ �������� �� ������� ������� 12 ���.

������ ��� ������� ��������� ������������ ��������������� ����� ������-������� � �-60, �� ������������ ����� ����� �������������� ����������� � ��������� ������ ������� ���������, ����������� ������������� ����������� ���������������� � ��������������� ������������ ����������� �����������.

����� ������� ������� ��������� ������������ � 2017 ������� ������� ��������� ������������ ��������� �������: ������� ������� ��������� ���������� �� ���������� ���� �������, ��� ��� ������� �� �.2 �.9 «��������� �� ������������ ������� ���������� ������� ���������� �����», ������������� �������������� ������������� �� �� 24.12.2007 � 922, ����� – ���������. ��� ���� ������� ���������, ��� ������ ������� ����� ���������� ��������������� � ����������� � ����������� ����, � � ������� — ������ ���, � ��� �������� ������� �������� �� ���� �� ���� ������� (��.291 �� ��) � �������� ���������� (��.295 �� ��).

������� ��� ������� ����� ��������� ����� ����� ���������� ��������� ������ ��� ������ ������� � ���������� �������� �������� �������� ��������� ����������.

��� ���������� ��������� ������ ��� ������ ��������� ��������� ������ ����������� ������� �������, �� ������� ����� ������������� ��� ������������� �������, ����������� ��� ���������� ���������. � ��������� ����� ���� ������ ���������� 12 ����������� �������, �������������� ���� ������ � ������� ��������� ������������ ������ (�.4 ���������). ����, ��������, ������ ��������� ������������ � 20 ����� 2017 ����, � ������ ����������� ��������� ������ � 1 ����� 2016 ���� �� 28 ������� 2017 ���� ������������.

��� �������������� ������� ������� ������������ ������� �������� �������� ��������� ���������� ���������� ������ ���������� ����� ����������, ������� �� ������� � ������� ���������� �������. ���������� ����� ���������� ��������� �� ���������� ����������� ������� � ��������� ������� � �� �������������� ����� ����������� ���� - 29,3.

����� ����� ���������� �����, ���������� ���������� �� 12 ����������� �������, �������������� �������, ��������� 360 000 ������. ��� ������� ������� ��������� � ���� ������ ����������:

360 000. 12. 29,3 = 1 023,89 ���.

������ �������, ����������� � �.4 ��.139 �� �� � �.10 ��������� ����������� � ��� ������� ����������� �� ���������������� ������.

������ ������� ��������������������, ������ ������������������ 28 ����������� ���� ��������� ������������ � ���� 2017 ����, ��� ���� � ��������� ������� ��������� ��������� ��� ������� ���.

����������� ����� ��������� — 25 000 ������ � �� ���������� ���������� ������������ ����������� ��� 7 000 ������. ��� ������� ����� ������ ����������� ��� ������� ���������. �� �������� ����� � ��������� ������� ���������:

(25 000 ���. + 7 000 ���.) � 12 ���. = 384 000 ���.

������� ������� ��������� ��������� �����:

384 000 ���. 12. 29,3 = 1 092,15 ���.

��������� ��������� ������ ���� ��������� � �������:

1 092,15 � 28 ��. = 30 580,20 ���.

���� ��������� ������ ��������� �� ����������������� ������� ��������� � ������, ���� ���� ��� ��������� ������� � ��������� ������� �������� ��������� �� ���������. � ���� ������ �� ����� �����:

1.���������� ��������� �������� ���������� ����������� � ��������� ������� ���������� �����.

2.����������� ���������� ����������� ���� � ��� �������, ������� ���� ���������� �� ��������� (���). ���� ���������� ���������� ���������� ��� ������� ������������ ������, ������� ��� ��������� �� ���������, ��������.

��� = 29,3. ��� � ���, ��� ��� — ���������� ����������� ���� � ���������� ������ (28, 29, 30 ��� 31); ��� — ���������� ������������ ���� � ���� ������.

3.������� ������� ��������� � ���� ������ ���� �������������� �� �������:

��� = ��. (29,3 � �� + ���), ��� ��� — ������� ������� ���������, �� — ���������� ����� � ��������� �������, �� — ���������� ��������� ������������ � ��������� ������� �������.

4. ����������� ���������, ������� ������� ������� ��������� �� ���������� ����������� ���� �������.

� ������ ��������� ������ � ���� 2017 ����, � � ������ 2017 ���� � 3 �� 10 ����� ��� ���������� �� ����������. ���������� ������������ �� ����������� ���� � ������ — 20 ���� �� 30. ���������� ���������� ����������� ����, ������� ����� ������ ��� ������� ��������� � ������:

29,3. 30 � 20 = 19,53 (����������� ���).

����� ���������� ����������� ���� � ��������� ������� ��������:

29,3 � 11 + 19,53 = 341,83 ����������� ���.

�� ��� �������� ���������� ����� ��������� ����� �� ��������� � ��������� �������, ����� ���������� ������� ������� ��������� ���������.

���� ��������� �������� �� ����������� ������ ����� ���� ������ ��� ������� ��������� � 2017 ���� ������� ����������������� �.4 ���������. �� ��������� ������ ����������� ����� �� ��� ����, ����� �� ��������� � ���������� ����� �������� ������������ �� ����� ���� ������������ ������, ������� ������������ ������ �������������� �������.

�������� ������� � ����������� ��� �������� 12 �������� 2016 ����, � 15 ��� 2017 ���� �� �������� � ��������� ������������ ������ ������������������ 14 ����������� ����. � ���� ������ � ������ ����������� ������ � 12 �������� 2016 ���� �� 30 ������ 2017 ���� ������������.

����������� ��������� ��������� ���������� 25 000 ������. ���������� ����� �� ��������� ������ ��������� 165 000 ������. � ��������� ������� ���� ����������� ����� — �������� — �������� ��������� �� ���������, �� 30 — ������ 19, � ��������� 7 ������� ���� �� ���������� � ������ ������.

���������� ���������� �� ��������� ������������ ���������� ���� � ��������:

29,3. 30 � 19 = 18,56 ����������� ����.

����� ���������� �� ������ � �������� �� ��� ���� ����������:

29,3 � 7 + 18,56 = 223,66 ����������� ����.

������� ������� ��������� ��������� �����:

165 000 ���. 223, 66 ��. = 737,73 ���.

�� ��� ����������� ������ ������� �� ������ ����� �������� ��������� � �������:

737,72 ���. � 14 ��. = 10 328, 08 ���.

����� ������� ������� �� ����������� � ��������� ���������� ��������� ���������������, ������������� � �.5 ���������, � ��������� ������� �� ����������� ������������ �� ��� ������� �������, � ����� ��������������� �������� �������. � ����� �������� ��������� � � ��������� ������ �� ���������� ��������� � ��������������� � �����, ����� ��������� ��� � ������� ��� ��������� � ������������, � ����� �������, ����� �� ��� �� ���������� � ������� ������� �� ��������� ������������������ ��� �� ��� ���������� �� ������ � ������ ��� ��������� ����������� ������� ���������� �����.

�� ���� ��� ������� ��������� ����������� ������ ���������� ������������ ����������� ���. � ���� � ��������� ������� �� ��� �� ���������� ��� � ������������, ��� ������� ���������� ��������� �� ����������, � ������� �� ������������������ � ��������������� — �� ����� ���������� �����, ���������� � ��������� �������.

��������� ������ � ������ �� 28 ����������� ���� � 15 ��� 2017 ����, � � 13 �� 16 ������� 2017 ���� ��� ��� �������� ���� ��������� ������������������. �������� ��������� ���������� 25 000 ������, � ��������� ������� �� ���� �������� 291 000 ������ ��� ����� ������� �� ��������� ������������������.

��������� ������ ������������ ��� ����������� ����� ���������, ����� ���������� � ��� 2016 �� ������ 2017 ����, ��� ���� ������� ��� ���������� ��������� �� ���������. ���������� ����������� ����, ������������ �� � �������, ��������:

29,3. 28 � 24 = 25,2 ����������� ���.

����� ���������� ����������� ���� � ��������� ������� �����:

29,3 � 11 + 25,2 = 288,1 ����������� ����.

������� ������� ��������� ��������� �����:

291 000 ���. 288,1 ��. = 1010,07 ���.

�����, �� ������ ����������� ������ ������� ��� ������ ���������:

1 010, 07 ���. � 28 ��. = 28 281,84 ���.

��� ���������� ��������� ��� ������������� ����� �������� �������� ������������ � �.13 ���������, ��� ������������� ����� �������� ������� �� ���� ��������� � ������� �������� ��������� ������������ �������� �������� �������� ���������. � ����������� ��������� ������ ������, ����� ������������ ������ ��������� � ����������� �� ���������������� �������.

������� ������������� ������� ��������� � ��� ������� ��������� ��� ��� ��������� ����������, � ��������� ������� �������������� ������������� ���� �������� �������.

��� � ������� ��������� ����������� ����������� �������������, ���������� ��������� ������ ������� ������ �����, ����������� ��� ������� ��������� � 2017 ���� � ������ ������. � ����� ������� ��������� ��������������� ���������� � ������������ ��� ������ ����� �� �����������, � ����� ��, ��� ������������� ����������� � ���������������� ����������, �������, �������� ��������. ����� ����������� ������ � ������ ������������������� �� �� 13 ������� 2011 �. � 2-2/377012-772.

� ������ ��������� �� ���������� �������, ������� ���������� �������� � ��, ������� �� ������� � ������� ����� (�.3 ���������). ��� ������� ������������ ������, ������� �� �������, ��������, ������, ��������� ����� � ��.

�� ����, � ������ ���� ��������� ������, ������� ������� �� ����� ��� ������� ���������. ���������� ����������� ������ �������������� ����� �� ������ ���������� � ������ ������, �������� � ��������� ������. ���� ��� ������� ���������, ������ ����������� � ������ ������. ��� �� ��������� � ����������� � �������, ������������� ���� ��� � �������.

������, ���������� �� �������������� ���, ������ ���� ������ ���������� �� ����. ����� ��� ���� ���������. ���, ����� � 2017 ���� ����� ������������ ������ ���������, ������� ������ �� 2016 ��� ������ ���� ������ � � ��� ������, ���� ����������� �������� �� � ������� 2016 ���� � � ���, ����� ��� ����� ��������� � ������ 2017 ���� (�.15 �������). � ��� ������, ����� ������� ������ ���� ��������� ��������� ��� ����� ����, ��� �� ������� ���������, ��� ������� ��������� � ��������� ������� ������ ���� ���������� � �� ����������� ����������� ���������� ��������� ��� ������������� � ������� ����� ���������, ��� ��� ������� �� ������ �������� �� 3 ��� 2007 �. � 1253-6-1.

������� ������ ����������� ��������������� ���������� ������������� ������� � ��� �������, ����� � ��������� ������� �������� �������� �� � ������ ������. ����������� ����� ������� ������ �������������� ����� ������� �������� ������� ������ �� ���������� ������� ���� � ��������� ������� �� ����������������� ��������� � ��������� ���������� �������� �� ���������� ���������� ������������ ����������� � ��������� ������� ������� ����.

��� ���������� ���������, ����� ������� ������ �������� ����������, ������� � ��������� ������� ��������� �� ������������������ � 15 ��� 2017 ���� ������������ ������ ������������������ 14 ����������� ����. �� ������ ������ �� 2016 ��� ��������� ������� ������ � ������� 20 000 ���. ��� �� ���������� ������������ ����������� �� ����� ����� ������ �� ����, �, ����� ���, � 4 �� 31 ���� ������������ �������� ��� � �������, � � 3 �� 9 ������� ��� ��� �������� ���� ��������� ������������������.

����������, ��� ������ ������� �� ���������� ������� ��������� ��������� ������ 10, ��� ���� � ���� �� ���� ���������� ���������� ������ 3 ���, � � ������� — 23 ���. ��� ����� ���� ������� � ���������, � ��������� ������� �� ������� 450 000 ������ � ���� ��������.

��������� ����� ������, ������� ������ ���� ������ ��� ������� ���������. � ���� ���������� ����������� ���� ������������ �����������, ��������:

29,3. 31 � 3 = 2,84 ����������� ����.

� ������� ��� ���������� ����� �����:

29,3. 31 � 23 = 21,74 ����������� ���.

����� ���������� ����������� ���� � ��������� ������� �����:

29,3 � 10 ���. + 2,84 + 21,74 = 317,58 ����������� ����.

����������� ����� ������ = 20 000 ���. 245 ���. ��. � 220 ���. ��. = 17 959,18 ���.

������ �������� �������� ��������� ��������� �����:

(450 000 ���. + 17 959,18 ���). 317,58 ��. = 1 473,52 ���.

����� ������������� ��������� ��������� �����:

1 473,52 ���. � 14 ��. = 20 629,22 ���.

��� ����� ����� ��������� ���������:����������� ��������� ������������� �� ��. 395 �� ��

�� ����� �������� �� 1 ������� 2016 ���� (������ �� �� 19 �������� 2016 ����) �� ������� �������-�����.��

����������� ������� ���� �� ������ ������������ �����

�� ����� �������� �� 1 ������ 2016 ���� �� ������� �������-�����.�� (������ �� �� 19.09.2016)

����������� ������� ���� �� ����������� ������

�� ����� �������� �� 4 ���� 2016 ���� �� ������� �������-�����.�� (������ �� �� 19.09.2016)

��� ��������� �������� — �� ������ �������� ��������

����������� ��������� ������������� �� �������� (��. 236 �� ��) �� ������� �������-�����.�� (������ �� �� 19.09.2016)

�������-�����.�� ���������� ������� ������

������� � ������� ���������

���������� ����������� ������������:

�������-������ � �������������� ������� ���������. ����� N �-60 ��������� � ������� «������� ���������»���� �������-�����.�� ������������� ����������� ����� � ������� ��������� ������ ��� ����������� ������� ���������, ���������, ����������, ������� � �������. �������� «�������-������ � �������������� ������� ���������. ����� N �-60» ������������ ��� ��� � ������ ��������: ������-������, DOC, PDF, RTF, ODT, XLS � ��.

������ �� ������ �������, ��� ��� ����� ���� ������� ��������� «�������-������ � �������������� ������� ���������. ����� N �-60» � ��������� � ���������� ��������� ��������� ������ ��� ����� ����������� ��� ������������ ����. � �������: ����� ������� ��������� ������ ���� ���������� ��������� � ������� ������ ��������������. ������ � ������� � ������ �������������� ����� ���������.

����������� ���������� � ����� �������-�����.�� �������� ������ � ���������� ������������� ����� � � ������������� ������� �� ��������.

���������� ����������� ������������:

�-��������� � ��:

�� ������: 8 800 333-45-16 ���. 498

Способ начисления отпускных является одним из основных вопросов, который возникает перед выходом сотрудника в ежегодное увольнение. По общим правилам расчеты производятся в рамках Трудового законодательства.

Однако чтобы избежать ошибок, нужно разобраться учитываются ли предыдущие отпускные и должна ли быть работнику доплата за совмещение.

Ежегодное увольнение является составляющей системы трудовых взаимоотношений (ст.114 ТК � Ф ).

При этом трудовой кодекс направлен на защиту прав рабочих, которые состоят в договорных отношениях с работодателем.

По закону выйти первый раз в отпуск можно через 6 мес. Отсчет времени начинается с момента официального трудоустройства.

Последующие разы рабочий персонал уходит в увольнение согласно с графиком отпусков. Этот документ разрабатывается администрацией предприятия.

Уведомление рабочих о предстоящем ежегодном увольнении осуществляет наниматель. Извещение предоставляется сотруднику под расписку за 14 дней до начала отпуска (ст.123 ТК � Ф ).

Несоблюдение этих требований может служить основанием для перенесения отпуска на другое время.

Фото: заявление о переносе отпуска

Подобные корректировки должны сопровождаться дополнительным письменным распоряжением руководителя предприятия.

Фото: приказ о переносе отпуска

Кроме того, смещение отпуска необходимо отобразить в графике отпусков. Длительность ежегодного увольнения – 28 календарных дней. Однако бывает так, что во время отпуска выпадают праздничные дни.

В таком случае, окончание отпускного периода переносится на соответствующее количество дней. Перечень официальных праздников предусмотрен ст.112 ТК � Ф .

Увеличение продолжительности увольнения допускается в отношении следующих категорий рабочих:

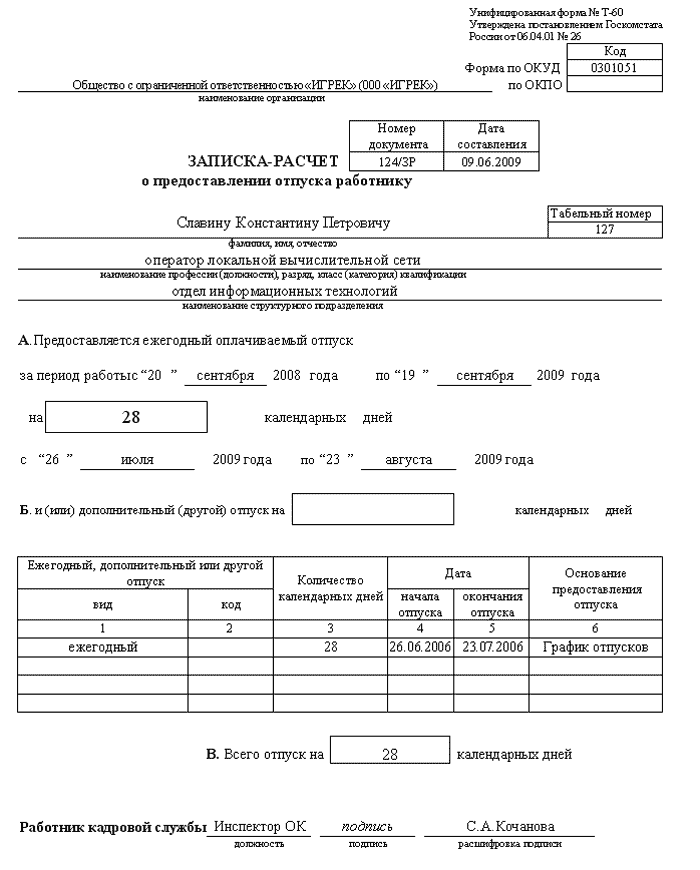

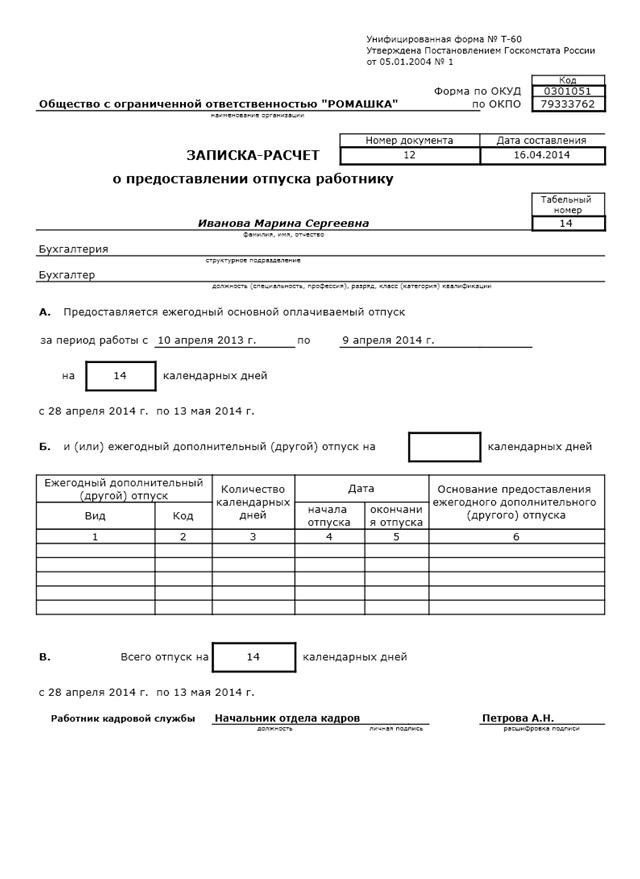

�������-������ � �������������� ������� ��������� ����� �-60 ����������� ��� ������������� ���� �����, ��� ��������� ������� ��������� ������������ ������, � ����� ��������� ���������� ������ ���������� ���������. ������� ����� ����� �-60 ����� � ����� ������.

����� �-60 ����������� � ���� ������. ������� ������� ��������� �������� �������� ������, ���������� ��� �������� ������� ������ ������ �� ������. ��������� ������� ����������� �����������, ������� ���������� ������ ���������.

������ ��������������� ��������� �� ��������� ��� ��������� �������� ������� �������� (������� ������� ����� �-7 ).

����� ���������� ������� ����� � ������� ���������� �������-������� ��� ���������� ����� �-61 �� ���� ������ .

������� ���������� �������-������� ����� �-60

�� ������� ������� �������-������� � �������������� ������� ���������� ��������� ��������� ������:

��� ��� ������ ����� ����� �� ������� �� ������.

���������� ��������� ������� ����� �-60:

������������� ��������, ���������� �� ���������� ���������, �������� ����� ������ ���������.

��� ���� ����� ���������� ���������, ����� ����� ������ ��������� �� �������������� 12 ����������� �������.

� ������ ������� ���������� ������ � �������� ��������� �� ��������� ������ (12 �������).

�� ��������� ����� ����� ������ �� 12 �������, ��������� ������� ������� ���������.

�� ��������� �������� �������� ��������� ��������� ���������� ����� ���������.

��������� ������������� ��������� �� ��������� ��������� ��������� ��� ���������� ��������� ������. ����� � ���� ���������� ��������� ������ ���� ������� �� ��������� ������� ������ �������-������� � �������������� ������� �-60.

���������, ����������� ������, ������ ��������� �� ��������� ������� ����� �-60 ���� �������.

������� ����� �������-������� � �������������� ������� ����� �-60 � ������ .

2013-04-28 ��� � ������ ���� ��������. ���� ����� �������� ������� � ��. � ���, � ���������, �������, ��� �������� ��. ��� �� ������� ������������ � ��� ���������� ���������� ����� ������, ������� ���� ����� �� ��������� ��������� ���������� ������.

���������� ����� ���������� �� ����� ������� ������������� �� ����� ��� �� ��� ��� �� ��� ������ ��. 356 ��. � 24 ��. � � ���, ������� ��� �����?

�������� ��� ������� ��������� �� �������. ��������, �������� ����� ��������� � �������������� ��� ������� � 4 ���� 2012 ���� ������������������ 24 ����������� ���.

��������� � ����� 1638.80 ���� ��������� ���������. ������ ��� ������ ������ ��� ��������� ��������� ���, ��� ���� ����������� ������������ �� ��������� ������, ������� �������� ������������ ��� ������� ������� ������ � ������.

� ���������� ���������� ��� ���������� ��������� �� ������ ������ �� 1 �����,�� �������. ������� ���������� ���������� ����� ���������� �� ����� ���������� ������� ��������������� �������������� ��� � 100 �� .������� 2012-07-04 ����, ����� ���� �� ������ ������ �������������� � �������, �� ������� ����� �������� �� ��� � ������������.

���������,��� ����� ����������� ��������� � 4.06.12�������� ������� ������ � ������� 2012������-�� �� 2011 ������� �������� ������,�� �� ���� ������ ������ "����������" ������� 2013-12-17 ������� �� ����� ������������ ��������� ������, ������ ����������. ������� ������� �� ����� ������� 2012-11-06 �����, ���� �������� ���������� ����� ����, �� ������� ���������� ����� ����������� ������ �� ������ �� ����������� ����� ������, �� ���� � ������� ����� ������ ����� ���������� �� ������ �� ������� ����� ������, � ������� ��������������� ������. ��������� �������� � ������ ������� �� ��������, �� �� ���� ������ ��� ������������� ������� ���������� �����.

���������� ����� �� ����� ������� ����������� � ������ ����� �����������, ��� ���������� ���� ������� � ������ ������������� ������� ���������� �����, ������� � ���� ������� ������� �� ����� ����� ������ �� ��������� 12 ����������� ������� ������, �������������� ������ �������������� ������� ���� ����� ���������� �������; ���������� ����������� ���� ���������� �������. � � ��� �� ����� �������? ��, ��� ��������� ��� � �������� � ���������� ���������� ���������, ��� ��������� � ������ �� �.

113 ��� � � ������� �� ���� ���� ������ ������������� ��������� �������� ������ ������; ������ ������� ��� ���������� ���������� ����� ��.25 � 26 ������ �� ��������; ����������� ��� 1 ������ ����� ���, 7 ������ ��������� ��������, 8 ����� ������������� ������� ����, 1 � 2 ��� ���� ������������� ������������ ����������, 9 ��� ���� ������, 28 ���� ���� ����������� �������, 24 ������� ���� ������������� ������� ��.73 ��� �; ��������� ��� 7 ������ ��������� ��������, �����, ������ ��.73 ��� �.

�� ��� ����������� ��� ���� ������� � ��������������� ��������� ������������� ���������� ���������. � ������� � �����.

����� 2012-11-26 � ������� ���� �������� ���� ������ 14 ���� ��� ����������. ������ 2013-07-04 ����������, ��� ����������� ������ ��� ������� �����������, ������� ��������� ������� �������� � ���� �� ������������? �� ��������� ������ ���������� ������ ��� ������� �������� 700 ���.

����� ��������� �������� � ������, ���� �������� ������ ����� � ������ � ������ ����, ��� ������������� ��������.�� ���� ���� �������� ���� � ������ � ���� 2012 ����, �� ��������� ������ ���������� � 1 ���� 2011 ���� �� ����. ����� �������, � ����� �������� ��������� �������� ���������� ����� ; ������� � �������� ; ���������������� ������. ������� ����� ������� ���������

����� ��������� ���������� �������, ��������� ��������� ���������� ����� ����� �� �������������� ������, ��������� ��� ��������������� ��� ������������ ��������������� ��������, � ����� � ������, ���������� ��� �� ������������ � �����. ������� � 100 ����������� � ��� ����� ��� �������������� ���������� ��������� ��������, � ��� ����� �������� � �������������� ; �������������� �������� � ����� � ��������� ; �������������� �������� ����������, ������� ����� ; ������� ���������� ����������� �� ���������������� �������. ������ � �������� �������� �� ������ �������.��� ������ ������ �������� ��������� ������ ?

� �.2 ������� � 100 �������, ��� ���������� ������� ���������� ����� ��� ������ ������� ���������� ������� �������������� ������ �� ������ �� ��������� 12 ����������� ������� ������, �������������� ������ �������������� �������. ����� 2012-11-06 ������������. ����� 2013-06-11 ������������! ���� ������� ��������� �������� ��.

����������� ���� ���������� ������� � ������� ���������� 24 ����������� ��� �� ������������ ������� ���, ������� ������������� �� ��� ���������� ��������� ��������, � ��� ��������� ����������, ��������� � ��������� ���������� ������ ���������� ������� ��� ������. �������� + ��������� �� ���� 2012 �. � � ����������� ������ �������� + ��������� �� ������ 2012 �. � ������ �� ����� � 1�� ���������� ��������� ���������� ������ � ���������, � ���������� ��������� ������, ������ ���� ������������� ����� ��������� � ����� ��������, � ����������� - � ���������, �� ��� ���������� �������� � � 1�� �� ����� ����� ������� ����������.

������ �� ����� ��������� ������ - 24 ���. ������ �� � ������� ���������� ��������� ��� ������������ � �������������0,25�� ������ 2013-08-14 ���������� �� ����������� ��������� 2473 �� 34 ��� ������� � ���� �������� 471 ������ ��� ��������� ������� ����� 10 ��� ������������ 2013-12-16 �-��,������ ��� ����������� ������.

21 ������ �� �������� ���������� ����� ���������� �� ����� ������� ������������� �� ������� ��� �� ��� ��� �� ��� ������. ��������������� ������� ��������� � ������������ � �.2 ��.11 ������ �� �������� ������ �������� ��� �������� �������.��� ���� �� ���� ������ ��� � ������� ��� ���������� ���������� ����� 31+13+13 ����, ����� ����� �� �������� ������ 24 �.�.

��� ��������� ������. 21 ������ �� ��������. � ������ ��������� ������������� ���� ���������������� � ����� �� ����������� �������� ����������� ���� ����� ��������� ����� ����� ������� �� ����������� �� ���������� ���������� ���������; ���������� � ��������������� ������� ������� ��������� �� ���������������� ���������������, � ����� ������������� ���� � ����� ��������������� � �������� ���������������� ��������� �������� ����������������. ���������� �������� �������

������� ����� ������� ���������. ������: 53 / 100 �����: 301 ������.

��������� ��������� � ��������� ������������ ������, ������������ ������ ���������� ��������� � ��������� �� �� ������� ���� ���� �� �����. ������ ��������� ����� ���������� � ������� �������-������� � �������������� ������� ����� �-60, ������� ����� ������� ����� � ����� ������.

������ ��������, ����� ����� �� ��������� ������, �������� ������� �-7, ������� �������� ������������ �� �����������. (������� ������� ������� ����� �-7 ).

�������� ����� ��������� �� ������ (������� ������ ��������� ����� ������� ����� ), �� ��������� ��������� ������������ ������ �� ������. �������, � ���� �������, ������ ���������� ��� ������� ��������� � ���������� ����� �������-������� �-60.

����� �������-������� � �������������� ������� ����������� �� ������ ��� ������� ���������, �� � ��� ����������� �������������� ��������� ����.

��������� ����� �-60 ������ �������� �������� (������� ����� ������) � ��������� (��������� ����� ������). ������ �������� ������ ��� ����������� �������������� �������, ������ ���������� ���������� ������� ���������.

����� ���������� ������� ������� ����� � ��� ����������� ������� � �������-������ �� ���������� ����� �-61 .

������� ���������� �������-������� � �������������� ������� ����� �-60������� ������� ������ �-60:

������������� ��� �������� ������� �������� ���������� � ����������� �� ��������� ������� ������ � ������� � ��������� � ����������������� ��� ������ (���������� ����������� ����, ������ � ��������� �������). ���� ��������� ������� �������������� ������, �� ��� �������������� ����� ���������� ���������� � �������-�������.

�������� ��������, ����������� ������� ����� ����� �-60, ������ ���� ������� ����� ��������.

��������� ������� ����� �-60:

�� ��������� ������� ��������� �������� ������ ���������� ��������� �� ��������� ������� ��������� �� ��������� 12 �������. ������������ ������� ������� ��������� � �������� ��� �� ���������� ��������� ����, ��������������� ���������.

� ����� ������ �������-������� �������� ������� �����, ������� ������ ���� ��������� ����������, � ����� ����� � ���� ���������� ���������, �� ��������� �������� ��� ������������� � ��������� ��������� ��� ��������� �������� �����.

��������� ������ ��������� ���� ������� �� ��������� ������� ����� �-60.

������� ������� �������-������� � �������������� ������� ����� �-60 ����� �� ������ .