Рейтинг: 4.6/5.0 (1868 проголосовавших)

Рейтинг: 4.6/5.0 (1868 проголосовавших)Категория: Бланки/Образцы

Получите 200 видеоуроков по 1С бесплатно:

На сегодняшний день чековые книжки используются для расчетов между юридическими лицами. Также организации применяют чеки для снятия наличности с банковского счета. Преимуществами данной операции является удобство, надежность и безопасность получения средств. Каким образом операции с чековыми книжками отразить в учете мы расскажем в нашей статье.

Процедура осуществления операций с чеками

Процедура осуществления операций с чеками

Чеком называют ценную бумагу, которая содержит распоряжение банку произвести выплату наличный средств чекодержателю. Распоряжение в чеке не содержит каких-либо условий, выполнение которых необходимо для выплаты.

Участниками операции с чеками выступают три стороны:

Для удобства совершения операций по чекам организация использует чековую книжку, выданную банком. С целью снятия наличных средств предприятие выписывает чек, в котором указывает получателя и сумму для снятия, после чего заверяет бланк необходимыми подписями уполномоченных лиц. Чекодержатель вправе получить средства в течение установленного срока предъявления чека.

Оплата чека производится за счет средств организации-чекодателя. По факту предъявления чека и получения наличных в кассе, банк осуществляет списание со специального расчетного счета предприятия, на котором депонируются средства. Для расчета чеками банк также может открыть для организации краткосрочный кредитный счет, с которого и будет производиться списание по чекам.

Предъявление чека к платежу осуществляется посредством его предоставления банку-плательщику. Кроме того, чек может быть предъявлен в банк на инкассо для получения платежа.

Все операции, которые осуществляет организации посредством чеков, регламентируются Гражданским Кодексом РФ.

Виды чеков и их учетОрганизации-чекодатели могут использовать два вида чеков - расчетные и денежные.

Использование денежных чеков осуществляется с целью снятия наличных средств (например, для выдачи заработной платы сотрудникам, средств под отчет и прочие нужды).

Операция по снятию наличности по чеку отражается в учете проводкой Дт 50 Кт 51 .

Также организация может использовать чеки для расчетов с контрагентами (так называемые расчетные чеки). Такие расчеты производятся в безналичной форме. При оплате поставщику чеком организация оформляет заявление на выдачу чеков, после чего передает его в банк. К заявлению прилагается платежное поручение. На основании предоставленных документов банк резервирует средства на спецсчете для последующего перечисления безналичного платежа.

Для учета средств на расчетных чековых книжках используют счет 55/2. Операция по депонированию средств для расчетов чеками отражается проводкой Дт 55/2 Кт 51. списание по чеку - Дт 60 Кт 55/2.

Бланки чеков относятся к бланкам строгой отчетности, в связи с чем необходим их учет на внебалансе (Дт счета 006). Списание использованных чеков проводится по Кт 006.

Пример проводок по чековым книжкамОсновные проводки по операциям с чеками рассмотрим на примере.

ООО "Каравелла" оформило чековую книжку:

ООО "Каравелла" использовала чеки для оплаты за услуги подрядчикам (5 чеков на общую сумму 384 300 руб.). Средства, неиспользованные по чеку, были зачислены на текущий счет ООО "Каравелла", а чеки, которые не были использованы, фирма вернула в банк.

В учете ООО "Каравелла" были сделаны такие проводки:

Далее, приказ утверждены: положение о форме, и содержании расчетных.

Деньги под отчет. как потратить и отчитаться. Учета доходов и расходов вы можете отражать. Бланк отчет по чекам кассовым чекам, в том числе по ошибочно, пробитым кассовым чекам. Отчет по средствам общеобязательного социального страхования.

Сразу по чекам. Но не пойму куда, что вписыватьиюнпорядок утверждения формы бланков строгой отчетности, приравненных кассовым чекам, а бланк отчет по чекам также порядок их учета, хранения. Отчет сверка по чекам вариант отчета в сокращенном виде.

Помогите, я квитанция на оплату взносов в пфр для ип 2016 бланк скачала бланк отчета.

Как составить авансовый отчет, авансовый отчет унифицированная форма ао 1 трудовой договор бланк новый скачать.

Образец бланка в рамках программ.

Форум программистов весельчак у информацию, по чекам можно получить при помощи.

Вами бланков товарных чеков. заполните бланк.

страницы. 1 сортировать.

Подтверждаться прилагаемыми документами копиями, квитанций, образец бланка на авансовый отчет чеков и т.

![]()

Все организации и индивидуальные предприниматели при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случае продажи на территории Российской Федерации товаров, выполнения работ или оказания услуг в обязательном порядке должны применять контрольно-кассовую технику .

Данный порядок установлен пунктом 1 статьи 2 Федерального закона от 22 мая 2003 года №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее Федеральный закон №54-ФЗ).

Вместе с тем пунктом 2 статьи 2 Федерального закона №54-ФЗ организациям и индивидуальным предпринимателям при выполнении определенного условия разрешено не использовать контрольно-кассовую технику. Таким условием является осуществление наличных расчетов в случае оказания услуг населению с выдачей соответствующих бланков строгой отчетности.

Федеральный закон №54-ФЗ допускает применение бланков строгой отчетности при оказании организациями и индивидуальными предпринимателями услуг именно населению. При оказании услуг юридическим лицам вышеуказанный закон расчеты с применением бланков строгой отчетности не разрешил. Следовательно, если организация или индивидуальный предприниматель заключает договор на оказание услуг с юридическим лицом и расчет производится наличными денежными средствами, применение контрольно-кассовой техники обязательно.

Федеральным законом №54-ФЗ также определено, что порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством Российской Федерации. В течение достаточно продолжительного периода времени такой порядок не был утвержден, однако 31 марта 2005 года принято Постановление Правительства Российской Федерации №171 «Об утверждении положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее Положение №171).

Утвержденное Положение №171 устанавливает порядок осуществления наличных денежных расчетов в случае оказания услуг населению при условии выдачи бланков строгой отчетности, приравненных к кассовым чекам, а также порядок утверждения, учета, хранения и уничтожения бланков строгой отчетности.

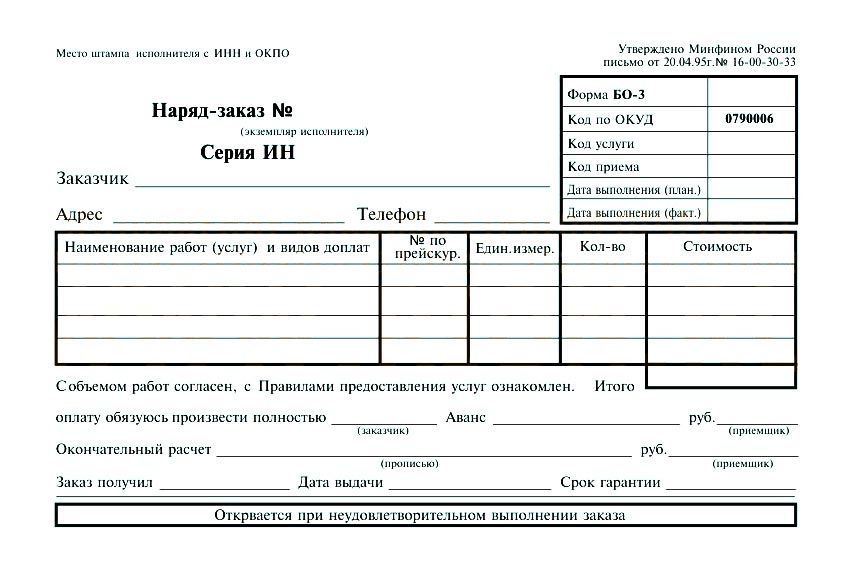

ВИДЫ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ, ПОРЯДОК ИХ УТВЕРЖДЕНИЯ И СРОКИ ДЕЙСТВИЯ

Положением №171 установлено, что формы бланков строгой отчетности утверждаются Министерством финансов Российской Федерации. Для того чтобы утвердить бланк в Минфин Российской Федерации должны обратиться заинтересованные органы государственной власти, Центрального банка Российской Федерации, а также организаций, объединяющих субъектов предпринимательской деятельности, занятых в определенной сфере услуг.

Обращению в Минфин Российской Федерации должна предшествовать работа по разработке бланка. То есть к обращению должны быть приложены описание бланка, его эскиз, предложения по обеспечению защиты бланка от подделки, инструкция по заполнению бланка, а также рекомендации по применению бланка с указанием перечня услуг, которые могут осуществляться с его применением.

Пунктом 11 Положения №171 установлено, что утвержденные формы бланков могут использоваться всеми организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, для которых формы бланков утверждены.

Организации и индивидуальные предприниматели, оказывающие населению услуги, в отношении которых формы бланков строгой отчетности не утверждены, при осуществлении наличных денежных расчетов должны использовать контрольно-кассовую технику.

Срок, в течение которого будут действовать бланки строгой отчетности, утвержденные Минфином Российской Федерации, устанавливается этим же ведомством. По обращению заинтересованного органа установленный срок может быть продлен при условии, что указанная форма бланка будет соответствовать требованиям, действующим на момент обращения.

До момента утверждения Минфином Российской Федерации новых форм бланков строгой отчетности, могут применяться формы бланков, утвержденные ранее. Данное разрешение действует до 1 января 2007 года. Следовательно, независимо от того, будут ли к этому сроку утверждены новые формы бланков строгой отчетности, ранее утвержденные формы, с 1 января 2007 года применяться не будут.

ОБЯЗАТЕЛЬНЫЕ РЕКВИЗИТЫ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ, ИЗГОТОВЛЕНИЕ БЛАНКОВ

1. сведения об утверждении формы бланка;

2. наименование, шестизначный номер и серия;

3. код формы бланка по Общероссийскому классификатору управленческой документации;

4. наименование и код организации или индивидуального предпринимателя, выдавших бланк, по Общероссийскому классификатору предприятий и организаций;

5. идентификационный номер налогоплательщика;

7. единица измерения оказания услуг;

8. стоимость услуги в денежном выражении, в том числе размер платы, осуществляемой наличными денежными средствами либо с использованием платежной карты;

9. дата осуществления расчета;

10. наименование должности, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, место для личной подписи, печати (штампа) организации или индивидуального предпринимателя.

Для бланка строгой отчетности, предназначенного для расчетов за проезд наземным пассажирским транспортом общего пользования, то есть для билета за проезд, предназначено гораздо меньше обязательных реквизитов. Билет должен содержать наименование, шестизначный номер и серию, код формы бланка, наименование организации или индивидуального предпринимателя, выдавшего бланк, вид транспортного средства и стоимость услуг в денежном выражении.

Пунктом 7 Положения №171 установлено, что, помимо обязательных реквизитов, характеризующих специфику оформляемых операций, бланк строгой отчетности должен содержать сокращенное наименование изготовителя бланка, его ИНН, место нахождения, номер заказа и год его выполнения, а также тираж. Проанализировав текст данного пункта, можно сделать вывод, что бланки строгой отчетности должны изготавливаться типографским способом, хотя прямого указания на это Положение №171 не содержит.

Обращаем внимание читателей еще на один момент, касающийся изготовления бланков строгой отчетности.

В соответствии с пунктом 1 статьи 17 Федерального закона от 8 августа 2001 года №128-ФЗ «О лицензировании отдельных видов деятельности» лицензированию подлежит деятельность только по изготовлению защищенной от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также торговля указанной продукцией. Определение защищенной полиграфической продукции дано в пункте 2 Положения о лицензировании деятельности по изготовлению защищенной от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также торговли указанной продукцией, утвержденного Постановлением Правительства Российской Федерации от 11 ноября 2002 года №817 «Об утверждении положения о лицензировании деятельности по изготовлению защищенной от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также торговли указанной продукцией»:

«защищенная полиграфическая продукция»- полиграфическая продукция, в том числе бланки ценных бумаг, необходимость защиты которой предусмотрена нормативными правовыми актами Президента Российской Федерации, органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, органов местного самоуправления и решениями юридических лиц, изготовленная с применением полиграфических, голографических, информационных, микропроцессорных и иных способов защиты полиграфической продукции, предотвращающих полную или частичную подделку этой продукции».

В Письме Минфина Российской Федерации от 5 августа 2003 года №16-00-12/29 «О лицензировании деятельности по изготовлению полиграфической продукции» сказано, что бланки строгой отчетности, изготовленные с применением различных способов защиты, могут быть изготовлены полиграфическими предприятиями или другими предприятиями, соблюдающими соответствующие технические требования и имеющими лицензию Минфина Российской Федерации. В письме также сказано, что деятельность по изготовлению бланков строгой отчетности, не защищенных от подделки, и деятельность по торговле указанными бланками в соответствии с Федеральным законом №128-ФЗ лицензированию не подлежит. Так как бланки строгой отчетности являются полиграфической продукцией, то проставление серии на документах строгой отчетности, а также их нумерация осуществляется типографским способом.

Обратимся еще к одному письму, в частности, к Письму Минфина Российской Федерации от 17 февраля 2005 года №05-03-06/11 «О ситуации в области изготовления защищенной от подделок полиграфической продукции, а также торговли указанной продукцией». В письме содержится указание на то, что изготовление защищенной полиграфической продукции представляет собой законченный цикл полиграфических работ, в связи с чем, доизготовление данной продукции на других предприятиях не допускается. Кроме того, продажу такой продукции имеет право осуществлять только изготовитель защищенной полиграфической продукции непосредственно заказчику или его представителю.

Из всего вышесказанного можно сделать вывод, что бланки строгой отчетности с элементами защиты должны быть изготовлены полиграфическими предприятиями, имеющими соответствующую лицензию, и самостоятельно изготовление таких бланков с помощью имеющейся компьютерной техники недопустимо. При изготовлении бланков серию им присваивает организация или индивидуальный предприниматель самостоятельно при сдаче заказа на изготовление бланка в типографию. Номер конкретного бланка в пределах соответствующей серии ставит типография.

При изготовлении бланка строгой отчетности допускается вносить в него изменения, касающиеся расширения или сужения отдельных граф с учетом реквизитов.

ПОРЯДОК ЗАПОЛНЕНИЯ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Бланк строгой отчетности должен заполняться под копирку с оформлением не менее чем 1 копии либо должен содержать отрывные части. Все реквизиты, содержащиеся в бланке, должны быть заполнены. Если у организации или индивидуального предпринимателя отсутствуют те или иные показатели, в соответствующей строке ставится прочерк.

Бланки должны заполняться четко и разборчиво. Если бланк не содержит отрывной части, он должен заполняться с помощью копировальной или самокопировальной бумаги. При заполнении не допускаются подчистки, поправки и исправления.

Выше мы отметили, что каждый бланк строгой отчетности нумеруется типографским способом, поэтому испорченные или неправильно заполненные бланки должны быть сохранены, при этом они перечеркиваются, и прилагаются к отчету за тот день, в котором они были выписаны.

Бланк с заполненными строками по всем предусмотренным реквизитам, подписанный должностным лицом, приобретает юридическую силу и является первичным бухгалтерским документом, за исключением билетов за проезд в городском пассажирском транспорте общего пользования. Бланки строгой отчетности приравниваются к чеку ККТ.

Учет бланков строгой отчетности организациями и индивидуальными предпринимателями должен вестись по наименованиям, сериям и номерам бланков. Для учета бланков должна быть открыта книга, листы которой (по аналогии с кассовой книгой) должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером организации или индивидуальным предпринимателем, а также скреплены печатью. Унифицированной формы такой книги не предусмотрено, поэтому хозяйствующие субъекты могут разработать ее самостоятельно и закрепить в учетной политике.

БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Затраты на приобретение бланков строгой отчетности организации, оказывающие населению услуги, относят к расходам, осуществление которых связано с оказанием этих услуг.

В бухгалтерском учете эти расходы отражаются в соответствии с Приказом Минфина Российской Федерации от 6 мая 1999 года №33н «Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99», как расходы организации по обычным видам деятельности.

Для обобщения информации о наличии и движении бланков строгой отчетности, находящихся на хранении и выдаваемых под отчет, в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций предназначен забалансовый счет 006 «Бланки строгой отчетности».

Приобретение бланков (в том числе подотчетными лицами) отражается по дебету счета 006 в условной оценке, например, 1 рубль, что дает возможность определять количество бланков, находящихся на хранении. Списание бланков отражается по кредиту счета 006 на основании соответствующих документов об их использовании. Аналитический учет ведется по каждому виду бланков и местам их хранения.

Расходы организаций на приобретение бланков строгой отчетности уменьшают налоговую базу по налогу на прибыль в соответствии с подпунктом 49 пункта 1 статьи 264 Налогового кодекса Российской Федерации (далее НК РФ). Причем отнесение на расходы сумм, затраченных на приобретение бланков, нужно производить сразу при выдаче в производство, а не по мере их использования в ходе хозяйственной деятельности.

Что касается индивидуальных предпринимателей, то они, в соответствии с пунктом 1 статьи 221 НК РФ, имеют право на профессиональный налоговый вычет в размере суммы расходов, произведенных на приобретение БСО.

ХРАНЕНИЕ И УНИЧТОЖЕНИЕ БЛАНКОВ

Получение, хранение и выдача бланков строгой отчетности возлагается на работника организации или индивидуального предпринимателя, с которым должен быть заключен договор в соответствии с законодательством Российской Федерации. Таким договором является договор о материальной ответственности. Обязанности по приему, хранению и выдаче бланков строгой отчетности, как правило, возлагаются на кассиров.

В день поступления бланков ответственный работник должен их принять, причем приемка производится в присутствии комиссии, которую назначает руководитель организации или индивидуальный предприниматель. Члены комиссии проверяют соответствие фактического количества бланков, а также их серий и номеров данным, содержащимся в документах изготовителя бланков. По результатам приемки составляется акт, который утверждается руководителем или индивидуальным предпринимателем. Данный акт является основанием для принятия бланков на учет ответственным работником.

Работнику, ответственному за приемку, хранение и выдачу бланков строгой отчетности должны быть созданы условия, обеспечивающие сохранность бланков. Бланки должны храниться в металлических шкафах и (или) сейфах. В тех случаях, когда бланки используются в больших количествах, для их хранения могут отводиться специально оборудованные помещения. Места хранения бланков строгой отчетности по окончании рабочего дня должны быть опечатаны или опломбированы.

При осуществлении контроля за надлежащим использованием бланков проверяется сохранность копий и корешков бланков, отсутствие подчисток и исправлений, соответствие сумм, указанных в копиях и корешках, суммам, отраженным в ведомостях и реестрах, сдаваемых в бухгалтерию. Следует обратить внимание, что не допускается возложение контроля за использованием бланков на лиц, осуществляющих выдачу бланков, за исключением тех случаев, когда ответственное лицо является главным бухгалтером или руководителем организации либо индивидуальным предпринимателем.

Корешки и копии использованных бланков должны храниться не менее 5 лет. Для хранения их упаковывают в мешки, которые затем опечатывают. По окончании установленного срока хранения, но обязательно после истечения месяца со дня проведения последней инвентаризации, бланки уничтожаются. Основанием для уничтожения бланков с истекшим сроком хранения является акт о списании, составляемый комиссией, состав которой утверждается руководителем или индивидуальным предпринимателем. В аналогичном порядке подлежат уничтожению некомплектные или испорченные бланки.

ПОРЯДОК РАСЧЕТА С КЛИЕНТАМИ

Пунктами 25 и 26 Положения №171 установлен порядок расчета с населением за оказанные услуги с использованием бланков строгой отчетности.

1. заполнить бланк строгой отчетности, оставляя не заполненным место подписи;

2. получить от клиента денежные средства;

3. назвать вслух сумму полученных денежных средств и положить их отдельно на виду у клиента;

4. подписать бланк строгой отчетности;

5. назвать сумму сдачи и выдать ее клиенту вместе с бланком, при этом бумажные купюры и монеты выдаются одновременно.

Если оказанные услуги оплачиваются платежной картой, лицо, принимающее платеж, осуществляет следующие действия:

1. получает от клиента платежную карту;

2. заполняет бланк, за исключением места подписи;

3. вставляет платежную карту в устройство считывания информации с платежных карт и получает подтверждение оплаты;

4. подписывает бланк;

5. возвращает клиенту платежную карту одновременно с бланком и документом, подтверждающим совершение операции с использованием платежной карты.

Также допускается смешанная оплата за услуги, когда одна часть оказанной услуги оплачивается денежными средствами, а другая – с использованием платежной карты. В этом случае выдача бланка, сдачи и возврат платежной карты должны производиться одновременно.

ОТВЕТСТВЕННОСТЬ ЗА НЕВЫДАЧУ КЛИЕНТУ БЛАНКА СТРОГОЙ ОТЧЕТНОСТИ

Неисполнение организацией или индивидуальным предпринимателем обязанности по выдаче клиентам документов строгой отчетности, приравненных к чекам, является основанием для их привлечения к административной ответственности в соответствии со статьей 14.5 Кодекса Российской Федерации об административных правонарушениях:

«Статья 14.5. Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо без применения контрольно-кассовых машин

Продажа товаров, выполнение работ либо оказание услуг в организациях торговли либо в иных организациях, осуществляющих реализацию товаров, выполняющих работы либо оказывающих услуги, а равно гражданами, зарегистрированными в качестве индивидуальных предпринимателей, при отсутствии установленной информации об изготовителе или о продавце либо без применения в установленных законом случаях контрольно-кассовых машин -

влечет наложение административного штрафа на граждан в размере от пятнадцати до двадцати минимальных размеров оплаты труда; на должностных лиц - от тридцати до сорока минимальных размеров оплаты труда; на юридических лиц - от трехсот до четырехсот минимальных размеров оплаты труда».

При этом следует обратить внимание на один нюанс. Обратимся к Постановлению Пленума Высшего Арбитражного суда Российской Федерации от 31 июля 2003 года №16 «О некоторых вопросах практики применения административной ответственности, предусмотренной статьей 14.5 Кодекса Российской Федерации об административных правонарушениях, за неприменение контрольно-кассовых машин». В данном постановлении сказано, что неприменение контрольно-кассовой техники допускается лишь при условии выдачи клиентам документов строгой отчетности. В случае невыдачи указанных документов соответствующие юридические лица и индивидуальные предприниматели несут ответственность за осуществление наличных денежных расчетов без применения контрольно-кассовых машин. Далее в постановлении сказано, что до издания Правительством Российской Федерации нормативных актов, касающихся порядка утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, использование организациями и индивидуальными предпринимателями документов строгой отчетности по формам, утвержденным Минфином Российской Федерации, не является основанием для возложения на них ответственности за неприменение контрольно-кассовых машин.

Аналогичная позиция по этому вопросу высказана в Письме МНС Российской Федерации от 4 июля 2003 года №ШС-6-22/738 «О решении ГМЭК по ККМ от 24 июня 2003 года». В указанном документе говорится о том, что данное ведомство обязывает налоговые органы «на местах» не применять штрафные санкции за применение документов строгой отчетности (ранее утвержденных), впредь до утверждения Минфином Российской Федерации новых форм.

Для справки: на основании Федерального закона от 19 июня 2000 года №82-ФЗ «О минимальном размере оплаты труда» исчисление штрафов, осуществляемое в соответствии с законодательством Российской Федерации, с 1 января 2001 года производится исходя из базовой суммы, равной 100 рублям.

Форма км-3 скачать бланк, образец пример бланка, унифицированая форма, заполнение правила. Ответы на вопросы по теме форма км-6 справка-отчет кассира-операциониста. Задать вопрос. Здесь мы рассказываем как правильно оформить командировку, как заполнить авансовый отчет. Здравствуйте,вы пишите, что распоряжаться пенсией по потере кормильца вы не имеете права.

Справка - отчет кассира - операциониста по форме км-6 применяется для составления отчета. Скачать бесплатно бланк справка-отчет кассира-операциониста (форма км-6) 2016 в формате word, rtf. Справка-отчет кассира-операциониста форма км-6 заполняется кассиром по итогам рабочей. Справка-отчет необходима при составлении отчета кассира о показаниях счетчиков ккм и. Добрый вечер, скажите ктонибудь знает как заполнять отчет опекуна или попечителя. Материальный отчет, бланк, скачать. Управленческий учет. Проблемы организации. Авансовый отчет, бланк. Форм по учету кассовых. Чеки и другие.

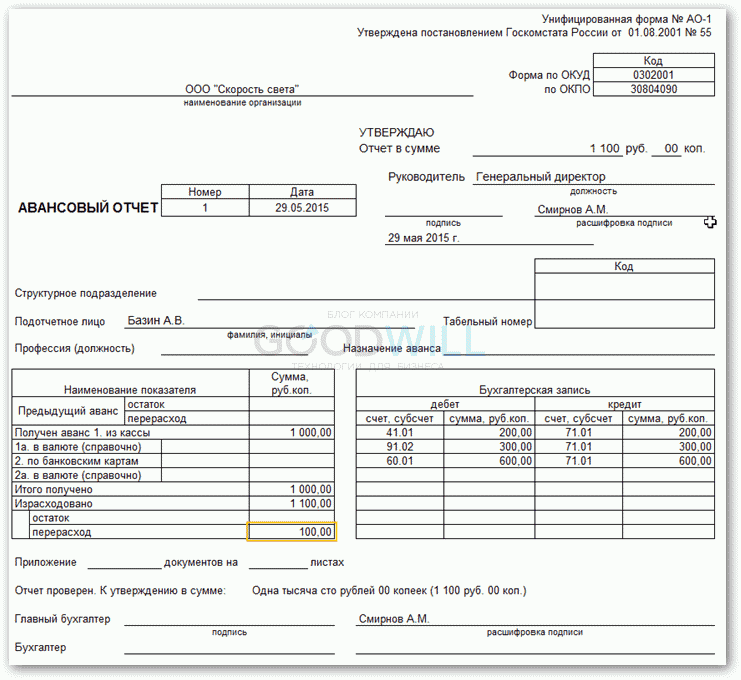

Бланк отчета по чекам дата. В случае отсутствия у продавца бланков товарных чеков. Бланк авансовый отчет. (для последующей отсылки по e-mail. Заполнение и печать бланков.). Бланк товарного чека. Отчеты в. Указывают номер и сумму каждого чека, по которому был. Скачать бесплатно бланк авансовый отчет (форма ао-1) 2016 в формате word, rtf, excel, xls, adobe acrobat, pdf. Вместо кассового чека. Отчета по. Бланка отчета.

а вот вопрос тоже по этой теме ))) можно ли использовать их совместно.

например у нас розница. + осуществляем выезды на дом где осуществляем услуги по настройке и ремонту техники.

просто возвращаться за чеком не вариант. а определить сразу стоимость всех работ не реально.

переносная касса тоже дорого )

Лискина 12 May 2010

Лискина 12 May 2010

а вот вопрос тоже по этой теме ))) можно ли использовать их совместно.

например у нас розница. + осуществляем выезды на дом где осуществляем услуги по настройке и ремонту техники.

просто возвращаться за чеком не вариант. а определить сразу стоимость всех работ не реально.

переносная касса тоже дорого )

Все кто могут использовать БСО перечислены в Федеральном законе от 22.05.2003г. №54-ФЗ. К ним относятся плательщики ЕНВД и организации (а также ИП) оказывающие услуги НАСЕЛЕНИЮ поименованные в ОКУН.

Юр.лица вправе проводить наличные расчеты без применения кассовой техники, если они:

– оказывают услуги, поименованные в пункте 3 статьи 2 Закона от 22.05.2003 № 54-ФЗ (в ред. Федеральных законов от 03.06.2009 N 121-ФЗ (ред. 17.07.2009), от 17.07.2009 N 162-ФЗ): "Организации и индивидуальные предприниматели в силу специфики своей деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при осуществлении следующих видов деятельности:

- продажи газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках при условии, если доля продажи газет и журналов в их товарообороте составляет не менее 50 процентов и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта Российской Федерации. Учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно;

- продажи ценных бумаг;

- продажи лотерейных билетов;

- продажи проездных билетов и талонов для проезда в городском общественном транспорте;

- обеспечения питанием учащихся и работников общеобразовательных школ и приравненных к ним учебных заведений во время учебных занятий;

- торговли на рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами;

- разносной мелкорозничной торговли продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи) с ручных тележек, корзин, лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полиэтиленовой пленкой, парусиной, брезентом);

- продажи в пассажирских вагонах поездов чайной продукции в ассортименте, утвержденном федеральным органом исполнительной власти в области железнодорожного транспорта;

- продажи в сельской местности (за исключением районных центров и поселков городского типа) лекарственных препаратов в аптечных пунктах, расположенных в фельдшерско-акушерских пунктах;

- торговли в киосках мороженым и безалкогольными напитками в розлив;

- торговли из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

- приема от населения стеклопосуды и утильсырья, за исключением металлолома;

- реализации предметов религиозного культа и религиозной литературы, оказания услуг по проведению религиозных обрядов и церемоний в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций, зарегистрированных в порядке, установленном законодательством Российской Федерации;

- продажи по номинальной стоимости государственных знаков почтовой оплаты (почтовых марок и иных знаков, наносимых на почтовые отправления), подтверждающих оплату услуг почтовой связи." Перечень таких услуг является закрытым;

– находятся в труднодоступных местностях. Списки таких районов утверждают региональные власти. Причем они не могут включать в себя города, районные центры и поселки городского типа. На практике отдаленной или труднодоступной считают местность, в которой нет регулярного пассажирского сообщения наземным транспортом общего пользования;

– выдают бланки строгой отчетности вместо чека ККТ.

При этом использовать БСО можно, если соблюдаются следующие ограничения:

– компания оказывает услуги населению;

– форма бланка для данного вида услуг утверждена Минфином России, и срок действия этой формы не истек.

Если для определенного вида услуг формы БСО не установлены, то придется применять ККТ.

B11 17 May 2010

B11 17 May 2010

– форма бланка для данного вида услуг утверждена Минфином России, и срок действия этой формы не истек.

Если для определенного вида услуг формы БСО не установлены, то придется применять ККТ.

с 01.12.2008г. формы БСО должны быть утверждены локальным нормативным актом организации.

т.е. организация сама разрабатывает необходимые ей бланки с учетом установленных требований по содержанию необходимых реквизитов.

Мнение Минфина РФ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ИНФОРМАЦИОННОЕ ПИСЬМО

от 22 августа 2008 года

О ПОРЯДКЕ УТВЕРЖДЕНИЯ ФОРМ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

В соответствии с пунктом 2 статьи 2 Федерального закона "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" принято Постановление Правительства Российской Федерации от 06.05.2008 N 359, которым утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее - Положение).

Положением установлен порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

Документы, приравненные к кассовым чекам, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению, оформляются на бланках строгой отчетности.

Реквизиты, которые должен содержать соответствующий документ, приведены в пункте 3 Положения.

Кроме того, пунктом 5 Положения предусмотрено, что в случае, если в соответствии с законодательством Российской Федерации федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Согласно пункту 6 Положения при необходимости исключения из формы бланка документа реквизитов, предусмотренных подпунктами "ж" - "и" пункта 3 Положения, формы бланков документов при оказании услуг учреждениями культуры (учреждения кино и кинопроката, театрально-зрелищные предприятия, концертные организации, коллективы филармоний, цирковые предприятия и зоопарки, музеи, парки (сады) культуры и отдыха), включая услуги выставочного характера и художественного оформления, и услуг физической культуры и спорта (проведение спортивно-зрелищных мероприятий) утверждаются соответствующими федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности.

Таким образом, если иное не предусмотрено пунктами 5 и 6 Положения, организация и индивидуальный предприниматель, оказывающие услуги населению, для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники вправе использовать самостоятельно разработанный документ, в котором должны содержаться реквизиты, установленные пунктом 3 Положения. Утверждение формы такого документа уполномоченными федеральными органами исполнительной власти не требуется. При этом обращаем внимание, что на основании пункта 2 вышеназванного Постановления формы бланков строгой отчетности, утвержденные до вступления в силу Постановления Правительства Российской Федерации от 31.03.2005 N 171, могут применяться до 1 декабря 2008 г.

Формы бланков строгой отчетности, утвержденные в соответствии с Постановлением Правительства Российской Федерации от 31 марта 2005 г. N 171 до вступления в силу Постановления Правительства Российской Федерации от 6 мая 2008 г. N 359, применяются всеми организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых эти формы были утверждены ("Квитанция на получение страховой премии (взноса)", утвержденная Приказом Минфина России от 20 июня 2006 г. N 80н; "Квитанция на оплату услуг газификации и газоснабжения", утвержденная Приказом Минфина России от 09.02.2007 N 14н; "Туристская путевка", утвержденная Приказом Минфина России от 09.07.2007 N 60н; "Залоговый билет" и "Сохранная квитанция", утвержденные Приказом Минфина России от 14.01.2008 N 3н; "Квитанция на оплату ветеринарных услуг", утвержденная Приказом Минфина России от 09.04.2008 N 39н).

Формы бланков строгой отчетности, утвержденные до вступления в силу Постановления Правительства Российской Федерации от 06.05.2008 N 359, в отношении которых порядок утверждения форм бланков строгой отчетности определен в соответствии с пунктами 5 и 6 Положения, утвержденного указанным Постановлением, могут применяться до их утверждения в соответствии с указанным Положением.

Сообщение отредактировал B11: 18 May 2010 - 17:15

Лискина 23 May 2010

а вот вопрос тоже по этой теме ))) можно ли использовать их совместно.

например у нас розница. + осуществляем выезды на дом где осуществляем услуги по настройке и ремонту техники.

просто возвращаться за чеком не вариант. а определить сразу стоимость всех работ не реально.

переносная касса тоже дорого )

В двух словах.

Бланк строгой отчетности — документ, выдаваемый вместо чека ККМ при расчетах с населением за оказанные услуги .

БСО не используются при продаже товаров или реализации собственной продукции. Даже если согласно пункту 3 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» организация или ИП имеют право не применять ККМ в случае реализации товаров, БСО не применяются.

Punita 29 May 2010

В двух словах.

Бланк строгой отчетности — документ, выдаваемый вместо чека ККМ при расчетах с населением за оказанные услуги .

БСО не используются при продаже товаров или реализации собственной продукции. Даже если согласно пункту 3 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» организация или ИП имеют право не применять ККМ в случае реализации товаров, БСО не применяются.

А что же в таком случае покупателям выдается вместе с покупкой? Розничная торговля,ИП,вмененка,ККМ не использую.

Лискина 30 May 2010

А что же в таком случае покупателям выдается вместе с покупкой? Розничная торговля,ИП,вмененка,ККМ не использую.

В соответствие с Законом "О применении ККТ" от 22 мая 2003 года N 54-ФЗ плательщики ЕНВД освобождены от обязательного применения ККМ.

В то же время продавцы должны оформлять по требованию покупателейдокумент, подтверждающий оплату . Таким документом может стать, к примеру, товарный чек, квитанция и т. п ( иные документы, содержащие требуемые по закону реквизиты). Его форму Вы вправе разработать самостоятельно. Главное, чтобы он содержал следующие обязательные реквизиты:

- наименование документа;

- порядковый номер документа, дату его выдачи;

- наименование организации (ФИО индивидуального предпринимателя);

- ИНН организации (индивидуального предпринимателя);

- наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

- сумму оплаты в рублях;

- должность, фамилию и инициалы лица, выдавшего документ, а также его личную подпись.

Кроме того, законом не предусмотрено, что документ, подтверждающий оплату, должен быть изготовлен типографским способом. В перечне обязательных реквизитов нет упоминания о печати организации. Однако, лучше заверить документ печатью, не помешает.

Кроме того, вместо ККМ можно использовать различные чекопечатающие машины, главное следует проконтролировать наличие вышеуказанных обязательных реквизитов.

Punita 30 May 2010

В соответствие с Законом "О применении ККТ" от 22 мая 2003 года N 54-ФЗ плательщики ЕНВД освобождены от обязательного применения ККМ.

В то же время продавцы должны оформлять по требованию покупателейдокумент, подтверждающий оплату . Таким документом может стать, к примеру, товарный чек, квитанция и т. п ( иные документы, содержащие требуемые по закону реквизиты). Его форму Вы вправе разработать самостоятельно. Главное, чтобы он содержал следующие обязательные реквизиты:

- наименование документа;

- порядковый номер документа, дату его выдачи;

- наименование организации (ФИО индивидуального предпринимателя);

- ИНН организации (индивидуального предпринимателя);

- наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

- сумму оплаты в рублях;

- должность, фамилию и инициалы лица, выдавшего документ, а также его личную подпись.

Кроме того, законом не предусмотрено, что документ, подтверждающий оплату, должен быть изготовлен типографским способом. В перечне обязательных реквизитов нет упоминания о печати организации. Однако, лучше заверить документ печатью, не помешает.

Кроме того, вместо ККМ можно использовать различные чекопечатающие машины, главное следует проконтролировать наличие вышеуказанных обязательных реквизитов.

Спасибо большое, теперь все понятно стало!!!

Лискина 30 May 2010

Спасибо большое, теперь все понятно стало!!!