Рейтинг: 4.1/5.0 (1883 проголосовавших)

Рейтинг: 4.1/5.0 (1883 проголосовавших)Категория: Бланки/Образцы

Термин «калькуляция» (лат. calculatio - счисление) означает исчисление себестоимости продукции, товаров и услуг. В общественном питании под калькуляцией понимают исчисление продажной цены единицы продукции (1 блюда, 1 порции, 1 кг и т. д.). При расчетах используется принцип нормативной калькуляции, т. е. расход сырья на определенное блюдо строго нормирован или сборником рецептур, или технико-технологическими картами.

В условиях рыночной экономики главным критерием установления цены на любой товар, готовую продукцию, услугу является уровень спроса и предложения. Общественное питание не является исключением. Продажную цену того или иного блюда целесообразно определять исходя из конкретных условий деятельности: наличия конкурентов, покупательной спо Калькуляция составляется в калькуляционных карточках установленной формы отдельно на каждый вид блюда. Можно составлять расчет на одно блюдо или на 100 блюд.

1. Определяется ассортимент блюд по плану-меню, на которые необходимо составить расчет.

2. Устанавливаются нормы вложения сырья на каждое блюдо на основании сборников рецептур или технико-технологических карт.

3. Определяются подлежащие включению в калькуляцию продажные цены на сырье на основании приходных документов. Если в процессе производства используется сырье, закупаемое в течение месяца по разным ценам, то для списания его стоимости можно применить один из следующих методов:

· по себестоимости каждой единицы товара;

· по средней себестоимости;

· по себестоимости первых по времени приобретения товаров;

· по себестоимости последних по времени приобретения товаров.

Однако в общественном питании при учете сырья на производстве по продажным ценам и составлении калькуляции как основы определения продажной цены она должна исчисляться не за какой-то определенный период, а на определенную дату. Следовательно, и цены на сырье, используемое при производстве продукции, также должны рассчитывать на определенную дату.

4. Исчисляется стоимость сырьевого набора блюда путем умножения количества сырья каждого наименования на продажную цену и суммирования полученного результата.

Сырьевой набор конкретного блюда берется из сборника рецептур, в котором на каждое блюдо показываются следующие данные:

· наименование продуктов, из которых готовится блюдо;

· норма вложения сырья по массе «брутто» (в случае поступления на производство полуфабрикатов норма вложения сырья берется по массе «нетто):

· норма выхода (масса отдельной порции или блюда в целом).

5. Исчисляется величина наценки путем умножения стоимости сырьевого набора на наценку в процентном выражении.

6. Устанавливается продажная цена блюда путем сложения стоимости сырьевого набора и наценки в денежном выражении.

7. Указывается выход блюда.

8.Исчисленная в калькуляционной карточке продажная цена действует до изменения компонентов в сырьевом наборе или цены на сырье и продукты. При возникновении таких изменений новую цену блюда данного наименования определяют в следующей свободной графе калькуляционной карточки с указанием в заголовке даты происшедших изменений.

Пример составления калькуляционной карточки приведен в табл. 8.2.

как сделать калькуляцию блюда пример борщ

Калькуляция блюд. Новые авторы. ООО "Регион". Пример 2. Воспользуемся данными примера 1. Приказом руководителя установлена единая торговая наценка в размере 350%.

Калькуляция блюд. Новые авторы. ООО "Регион". Пример 2. Воспользуемся данными примера 1. Приказом руководителя установлена единая торговая наценка в размере 350%.

Сделать это следует заранее, до калькуляции и в дальнейшем использовать для всех блюд. Дата добавления: 18.06.2013 Скорость скачивания: 8476 Кб/сек. Файл: калькуляция блюда пример.

Калькуляция на 100 блюд Калькуляция на 100 блюд

Любой новичок в заполнении калькуляционных карт блюд, будь он бухгалтер или программист, задает себе (да и нам) вопрос:

Почему нормы закладки продуктов в карточке блюда указываются в расчете на 100 блюд ?

Почему не на одно блюдо ?

Ответ таков: из-за разниц, возникающих в расчете из-за внутренних округлений.

Не правда ли, мудрено. Ответ не слишком проясняет дело (хотя за точность ручаюсь).

Так что без примера не обойтись.

Рассмотрим простейшую ситуацию: блюдо "Бутерброд", состоящее из двух продуктов.

Норма закладки в примере приведена на 1 блюдо, цена продукта - за калькуляционную единицу продукта.

Суммы округляются до копейки по правилам округления (ведь мы можем считать и вручную).

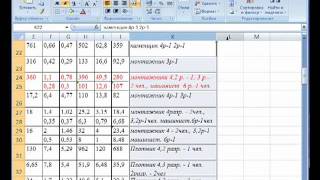

Расчет цены блюда "Бутерброд с колбасой" Продукт Норма расхода Цена продукта 1 блюдо 100 блюд Хлеб 0,020 9,73р. 0,19р. 19,46р. Колбаса 0,010 98,21р. 0,98р. 98,21р. Сумма набора продуктов 1,17р. 117,67р. Цена 1 блюда 1,17р. 1,18р. Реализовано блюд 216 252,72р. 254,88р.

Калькуляцию делают пользуясь таблицами из "Сборника рецептур". Например, выход блюда 250 г. Ингредиенты: картофель свежий, лук репчатый, мало растительное, соль.

Пример наглядно демонстрирует, как при разных правилах расчета может меняться себестоимость блюда.

Очевидно, что любой здравомыслящий человек признает оба способа (и на 1 и на 100) - разумными и правильными.

Итак, первый вывод: правильных способов может быть несколько и они могут давать разные результаты.

Вывод, на первый взгляд, совершенно парадоксальный для бухгалтерского учета, где привыкли к тому, что если действовать правильно, все должно сойтись.

Но с другой стороны, если не паниковать, а спокойно признать существование "нескольких правд", можно перейти к вопросу "что делать?"

Во-первых, следует выбрать один правильный способ (из всей совокупности правильных способов), утвердить его (например, в приказе об учетной политике). Сделать это следует заранее, до калькуляции и в дальнейшем использовать для всех блюд.

Во-вторых, можно снова, теперь уже более уважительно посмотреть на правило заполнять калькуляционные карточки на 100 блюд. Вспомним также, что этот расчетный регистр используется для ручного учета. Норма на 100 блюд позволяет увеличить точность расчета (меньше терять на округлениях).

Сделать это следует заранее, до калькуляции и в дальнейшем использовать для всех блюд. Последнее обновление: 24.03.2014 Скорость загрузки: 4639 Кб/сек. Имя файла: калькуляция блюда пример.

В-третьих, можно вспомнить, что существуют необычные (для традиционного общепита) случаи калькуляции: кондитерский цех может считать цены на 10 кг, полуфабрикаты - на 1 кг. Наверное, есть и другие подобные случаи. Для них следует поступить так же, как и для случая с блюдами: выбрать одно правило заранее, утвердить его организационно и затем - исполнять

В-четвертых, существует еще один случай калькуляции: в бюджетном учете используется "Меню-раскладка", в которой расчет стоимости блюда ведется на конкретное число реализованных блюд. Понятно, что в общем случае цена блюда при этом должна отличаться от случаев "на 1" или "на 100"

Рассмотрев ситуацию в более широком ключе, можно сделать такие выводы:

калькуляция встречается не только в общепите, но и на всех производственных предприятиях, там, где вычисляется цена готового продукта, выходящего из производства

ситуация не может быть разрешена принципиально путем фокусов с 4-значными ценами или отказом вообще от расчета цен блюд (списывая только сырье)

пример демонстрирует и механизм образования суммовых разниц между израсходованным сырьем и полученным готовым продуктом. Поскольку рассматриваемый пример - не единственная причина образования суммовых разниц в бухгалтерском учете, следует "вынуть голову из песка" и признать их существование, а затем - утвердить правила из учета, а в бухгалтерских программах иметь механизмы пояснения и "сведения на нет" этих разниц (округление с запоминанием и проч.)

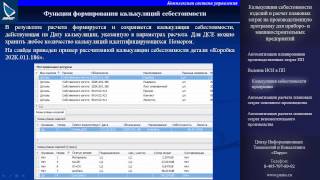

суммовые разницы могут достигать значительных размеров при больших количествах блюд и малых ценах готовых блюд (в кондитерском цеху). Возможно даже тенденциозное накопление суммовых разниц - при постоянстве ассортимента и объемов производства Для расчета плановой себестоимости блюда достаточно нажать кнопку "Калькуляция", которая находится в карточке наименования на вкладке "Блюдо".

Для расчета плановой себестоимости блюда достаточно нажать кнопку "Калькуляция", которая находится в карточке наименования на вкладке "Блюдо".

Пример автоматизации калькуляции себестоимости блюд на основе системы 1С Общепит. калькуляционная карточка ОП-1. 1 апр 2014. Как сделать калькуляцию блюд?

Бесплатно. Windows. Калькуляция блюд v3.4.4 - Калькуляция блюд для предприятий общественного питания. Функции реализованные в программе: - Ведение базы калькуляционных карт

Бесплатно. Windows. Калькуляция блюд v3.4.4 - Калькуляция блюд для предприятий общественного питания. Функции реализованные в программе: - Ведение базы калькуляционных карт

Но до этого нужно составить калькуляцию блюд. То же самое сделаем для блюда котлета. Теперь, когда бифштексы и котлеты готовы, они должны поступить в бар (склад бар).

Калькуляция блюда составляется из расчета на 1 или на 100 порций. Для того, чтобы составить калькуляцию на блюдо, сначала надо знать полную цену, входящих в него составляющих.

Калькуляция блюда составляется из расчета на 1 или на 100 порций. Для того, чтобы составить калькуляцию на блюдо, сначала надо знать полную цену, входящих в него составляющих.

Мы работая с малыми отелями нашли способ сделать работу администратора более удобной, и теперь можно ужелять больше времени работе.

Мы являемся единственным в Крыму представителем новосибирского разработчика программы.

Эта программа наилучшее решение для небольших кафе, столовых и баров.

Калькуляция блюдПрограмма "Калькуляция блюд" профессиональная программа, написанная с учётом опыта эксплуатации предыдущих версий программ. Совершенно новый подход к автоматизации ресторанного бизнеса в этой программе, позволит организовать любые схемы производства продуктов питания, учёта продуктов на складе, учёта готовых блюд и полуфабрикатов. Возможность многоуровневых вложений блюд и полуфабрикатов друг в друга, позволит быстро и эффективно создавать новые блюда из уже готовых "заготовок" - полуфабрикатов. Программа обеспечит связь с программами реализации, имеет настройку выходных печатных форм и многое другое.

Вы можете проверить работу в демонстрационном режиме и посмотреть возможности программы на практике прежде чем покупать лицензию.

Что умеет делать "Калькуляция блюд"

17 декабря 2012

Калькуляция продуктов питания - один из основных элементов процесса ценообразования на предприятии общепита. В этой статье мы расскажем как быстро и просто составить калькуляцию блюда с помощью программы 1С:Общепит для Украины.

Калькуляция блюд в общественном питании осуществляется особым образом, отличным от прочих сфер деятельности. Объясняется это тем, что предприятия общепита занимаются не только изготовлением продуктов питания, но и их реализацией.

Программа 1С:Общепит для Украины автоматизирует процесс составления калькуляции блюда. что значительно упрощает работу бухгалтера-калькулятора и позволяет избежать ошибок при калькуляции продуктов питания .

Состав блюда и технология его приготовления в программе хранятся в документе Рецептура. Рецептура служит для хранения калькуляций по приготовлению блюд и заготовок. по разделке товаров и разукомплектации блюд. В Рецептуре указывают ингредиенты, их единицы измерения, количество брутто и нетто.

Калькуляция блюд в общественном питании невозможна без учета определенных потерь. Это предусмотрено в программе 1С:Общепит для Украины. Если для выбранного ингредиента в программе указаны проценты потерь массы и химико-энергетических характеристик при горячей и холодной обработке, эти значения автоматически будут занесены в рецептуру. В случае, когда какие-либо значения («брутто», «нетто», «выход») невозможно ввести сразу, в программе предусмотрена возможность вычисления этих значений на основании других введенных значений и процентов потерь при горячей и холодной обработке.

Для ингредиентов, входящих в состав блюда, может быть указан список заменяющих продуктов (аналогов). Этот список используется при нехватке исходного продукта, а также учитывается при списании продуктов и калькуляции продуктов питания (составление калькуляционных карточек). Исходный продукт и его аналог взаимозаменяемы.

Для учета расходов продуктов питания, использование которых в пересчете на одну порцию чрезвычайно мало (например, специи, соль, сахар) в программе 1С:Общепит для Украины разработан особый режим учета. Чтобы избежать погрешности округления при оформлении приготовления блюд, такие продукты накапливаются в специальном регистре и списываются в конце отчетного периода. Таким образом в программе 1С:Общепит для Украины реализован более точный учет специй, который позволяет избегать обычных для таких случаев ошибок округления.

В программе предусмотрена печать таких унифицированных форм на основании калькуляции блюд :

Для калькуляции себестоимости блюд в части стоимости списанных на их производство ингредиентов в программе предусмотрен отчет Калькуляции за период. Отчет может быть построен в зависимости от расчета суммы себестоимости по стоимости остатков счетов (сумма себестоимости будет рассчитана по значению нормативной цены).

Таким образом, с помощью программы 1С:Общепит для Украины можно значительно упростить задачу калькуляции блюд. что позволяет вести учет приготовления и реализации блюд максимально точно.

Предлагаем ознакомиться с демо-версией программы: демо-версия 1С:Общепит для Украины

Задайте вопрос по программе 1С:Общепит для Украины :

Ни для кого не секрет, что все предприятия, которые работают не по Сборнику рецептур (технологических нормативов) обязаны разрабатывать документ "Технико - технологическая карта". Однако, не все понимают, чем же отличается ТТК от Технологической карты, и как она должна выглядеть. В этой статье мы постараемся дать подробный ответ на этот вопрос.

Итак, требования к оформлению ТТК и содержащейся там информации подробно изложены в ГОСТ 31987-2012. Не будем подробно описывать содержание ГОСТа, ограничимся лишь описанием основных особенностей:

В отличие от Технологической карты, в Технико - технологической, наряду с расчетом калорийности, необходимо указать следующие показатели:

Ниже приведем методику разработки ТТК, и подробно опишем расчет всех необходимых показателей. Подобная методика строится на основе Методических указаний, а все документы формируются автоматически, в программе для шеф-поваров и технологов "Шеф Эксперт ".

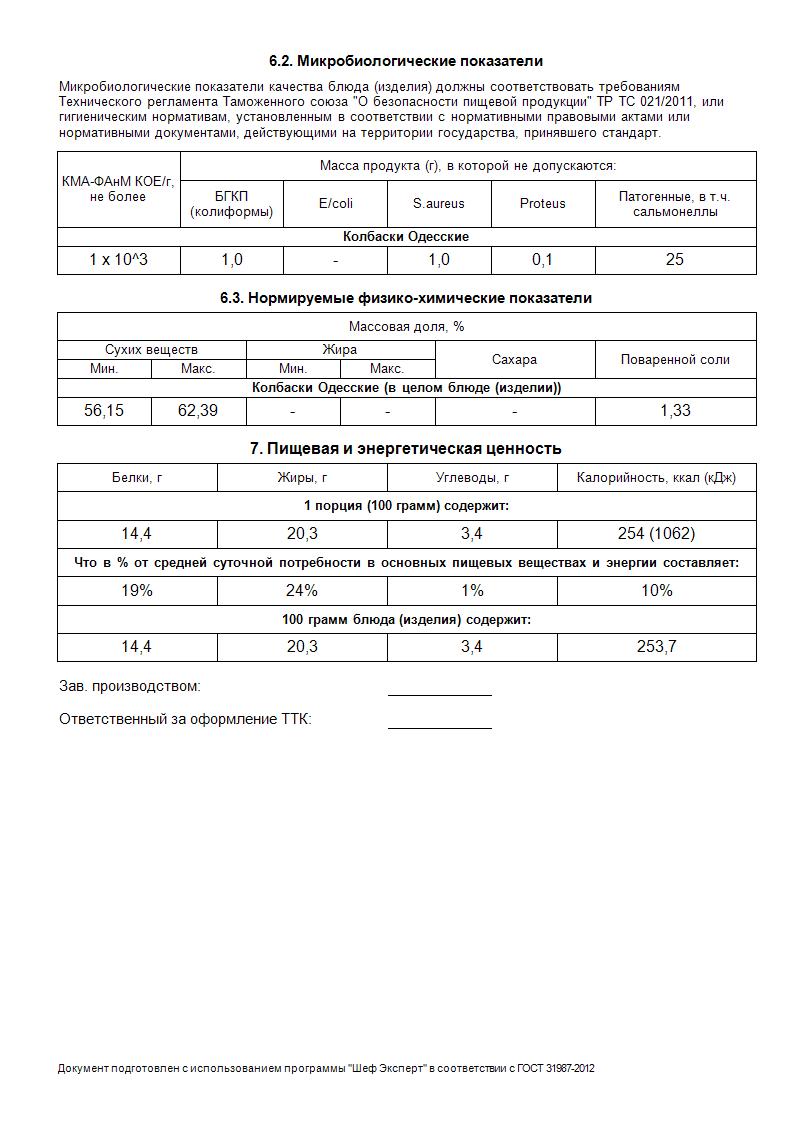

Рассмотрим, для примера, расчет всех показателей для ТТК для блюда "Колбаски Одесские"1. Расчет пищевой и энергетической ценности блюда

Расчет пищевой и энергетической ценности блюда ведем на основании методики, приведенной в Методических указаниях по лабораторному контролю качества продукции общественного питания, М. 1997, (Письмо №1-40/3805 от 11.11.91г.) (Часть 2).

1.1. Определяем содержание белка в первом ингредиенте рецептуры - 'Жировая сетка (Прятине)'. Содержание белка в 100 граммах ингредиента находим по справочным таблицам химического состава, рекомендованных к применению Федеральной службой по Надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор). Содержание белка в 100 граммах ингредиента 'Жировая сетка (Прятине)' = 1,4 грамм. Масса нетто ингредиента 'Жировая сетка (Прятине)' по рецептуре = 42 грамм, следовательно, количество белка в ингредиенте = 42/100*1,4 = 0,59 грамм (ст.7 в т.1). Данный ингредиент ПОДВЕРГАЕТСЯ тепловой обработке, поэтому, потери белка при тепловой обработке определяем согласно справочным данным = 10% (ст.10 в т.1). Таким образом, итоговое количество белка в ингредиенте = 0,59*(100-10)/100 = 0,53 грамм. (ст.14 в т.1)

1.2. Ингредиент 'Жировая сетка (Прятине)' НЕ ИМЕЕТ ТЕХНОЛОГИЧЕСКИХ ПОТЕРЬ после тепловой обработки (ст.13 в т.1), поэтому итоговое количество белка в ингредиенте = 0,53*(100-0)/100 = 0,53 грамм.

1.3. Ингредиент 'Жировая сетка (Прятине)' УЧИТЫВАЕТСЯ в выходе блюда (ст.17 в т.1), поэтому содержание белка УЧИТЫВАЕТСЯ в общем содержании белка в блюде.

2.1. Определяем содержание сухих в-в в первом ингредиенте рецептуры - 'Жировая сетка (Прятине)'. Содержание сухих в-в в 100 граммах ингредиента находим по справочным таблицам химического состава, рекомендованных к применению Федеральной службой по Надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор). Содержание сухих в-в в 100 граммах ингредиента 'Жировая сетка (Прятине)' = 94,3 грамм. Масса нетто ингредиента 'Жировая сетка (Прятине)' по рецептуре = 42 грамм, следовательно, количество сухих в-в в ингредиенте = 42/100*94,3 = 39,61 грамм.

2.2. Ингредиент 'Жировая сетка (Прятине)' НЕ ИМЕЕТ ТЕХНОЛОГИЧЕСКИХ ПОТЕРЬ после тепловой обработки (ст.13 в т.1), поэтому итоговое количество сухих в-в в ингредиенте = 39,61*(100-0)/100 = 39,61 грамм.

2.3. Ингредиент 'Жировая сетка (Прятине)' УЧИТЫВАЕТСЯ в выходе блюда (ст.17 в т.1), поэтому содержание сухих в-в УЧИТЫВАЕТСЯ в общем содержании сухих в-в в блюде.

2.4. Аналогично определяем содержание сухих веществ по всем ингредиентам в блюде, и суммируем полученные значения.

2.5. Для перевода в процентное соотношение содержания сухих веществ в блюде умножаем полученную сумму на 100 и делим на выход порции (100 грамм).

2.6. Суммируем данное процентное содержание с максимально допустимым содержанием соли в блюде = 1,33%. Таким образом, получаем Максимальное (теоретическое) содержание сухих веществ в блюде = 62,39%.

2.7. Минимально допустимое содержание сухих веществ рассчитываем по формуле: для первых блюд и соусов: 0,85*Максимальное содержание сухих в-в, для остальных блюд: 0,9*Максимальное содержание сухих в-в. 0,85 и 0,9 – коэффициенты, учитывающие потери сухих веществ в процессе приготовления и допустимые отклонения при порционировании блюд. Таким образом, мин. допустимое содержание сухих веществ в блюде = 62,39*0,9 = 56,15%.

* В соответствии с Приложением 2 Методических указаний по лабораторному контролю качества продукции общественного питания, М. 1997, (Письмо №1-40/3805 от 11.11.91г.), в данной категории блюд ОПРЕДЕЛЯЕТСЯ массовая доля сухих веществ при лабораторном анализе.

3. Расчет массовой доли жира **

3.1. Определяем количество чистого жира в ингредиенте 'Жировая сетка (Прятине)' (массовая доля жира учитывается только в основных жиросодержащих ингредиентах (масла, сметана, молоко, и т.д.)), путем умножения массы нетто ингредиента (в граммах) на содержание жира (в гаммах на 100 г ингредиента, или в %) и деления на 100. Данными по содержанию природного жира в крупах, мясных продуктах и т.д. пренебрегаем. МДЖ = 42/100*0 = 0 грамм.

3.2. Ингредиент 'Жировая сетка (Прятине)' НЕ ИМЕЕТ ТЕХНОЛОГИЧЕСКИХ ПОТЕРЬ после тепловой обработки (ст.13 в т.1), поэтому итоговое количество жира в ингредиенте = 0*(100-0)/100 = 0 грамм.

3.3. Ингредиент 'Жировая сетка (Прятине)' УЧИТЫВАЕТСЯ в выходе блюда (ст.17 в т.1), поэтому содержание жира ингредиента УЧИТЫВАЕТСЯ в общем содержании жира в блюде.

3.4. Аналогично определяем содержание жира по всем ингредиентам в блюде, и суммируем полученные значения.

** В соответствии с Приложением 2 Методических указаний по лабораторному контролю качества продукции общественного питания, М. 1997, (Письмо №1-40/3805 от 11.11.91г.), в данной категории блюд НЕ ОПРЕДЕЛЯЕТСЯ массовая доля жира при лабораторном анализе.

4. Расчет массовой доли сахара ***

4.1. Определяем количество чистого сахара в ингредиенте 'Жировая сетка (Прятине)' (массовая доля сахара по сахарозе учитывается только в сахаре – песке, сахаре – рафинаде, сахарной пудре и т.д.), путем умножения массы нетто ингредиента (в граммах) на содержание сахара (в граммах. на 100 г ингредиента, или в %) и деления на 100. МДС = 42/100*0 = 0 грамм.

4.2. Ингредиент 'Жировая сетка (Прятине)' НЕ ИМЕЕТ ТЕХНОЛОГИЧЕСКИХ ПОТЕРЬ после тепловой обработки (ст.13 в т.1), поэтому итоговое количество сахара в ингредиенте = 0*(100-0)/100 = 0 грамм.

4.3. Ингредиент 'Жировая сетка (Прятине)' УЧИТЫВАЕТСЯ в выходе блюда (ст.17 в т.1), поэтому содержание сахара ингредиента УЧИТЫВАЕТСЯ в общем содержании сахара в блюде.

4.4. Аналогично определяем содержание сахара по всем ингредиентам в блюде, суммируем полученные значения и умножаем на коэффициент, учитывающий потери сахарозы в блюде = 0,97.

4.5. Для перевода в процентное соотношение содержания массовой доли сахара в блюде умножаем полученную сумму на 100 и делим на выход порции (100 грамм). Содержание сахара в блюде = 0%

*** В соответствии с Приложением 2 Методических указаний по лабораторному контролю качества продукции общественного питания, М. 1997, (Письмо №1-40/3805 от 11.11.91г.), в данной категории блюд НЕ ОПРЕДЕЛЯЕТСЯ массовая доля сахара при лабораторном анализе.

5. Расчет массовой доли соли ****

5.1. Содержание соли в блюде принимаем по нормам, приведенным в Методических указаниях по лабораторному контролю качества продукции общественного питания, М. 1997, равное = 1,33%

**** В соответствии с Приложением 2 Методических указаний по лабораторному контролю качества продукции общественного питания, М. 1997, (Письмо №1-40/3805 от 11.11.91г.), в данной категории блюд ОПРЕДЕЛЯЕТСЯ массовая доля соли при лабораторном анализе.

Правильно сформированная Технико - технологическая карта выглядит так:

В целом, процесс разработки ТТК не представляет особой сложности, если Вы разрабатываете документы с помощью специальной программы. Рассчитывать все показатели на калькуляторе - это очень долго и неэффективно. Подробнее ознакомиться с программой для разработки Технологической документации "Шеф Эксперт" Вы можете на официальном сайте www.chefexpert.ru

Информация для профессионалов HoReCa:Если Вы не нашли на нашем сайте необходимую информацию, напишите нам. обязательно поможем!

Калькуляция себестоимости на предприятиях общественного питания

Для успешного функционирования предприятия общественного питания важно правильно рассчитать калькуляцию блюд основного меню. От этого будет зависеть наценка на блюда, а соответственно прибыль и жизнеспособность вашего бизнеса.

Калькуляция (от лат.сalculatio – счет, подсчет ) – определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производства.

На предприятиях общественного питания используется принцип нормативной калькуляции (это расчет себестоимости на основе действующих норм и нормативов затрат).

Нормативная калькуляция используется для управления, контроля и анализа производственных процессов, исчисления фактической себестоимости продукции, выявления отклонений от действующих норм затрат, причин и мест их возникновения, оценки эффективности применяемых технико-технологических процессов и организации производства.

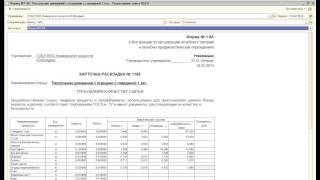

На все блюда должны быть составлены калькуляционные карточки. Форма утверждена постановлением Госкомстата России (форма ОП-1 ), является унифицированной. Бланк документа обычно заполняет бухгалтер-калькулятор.

Калькуляционную карточку подписывает также заведующим производством и руководитель предприятия.

Расчет себестоимости производится на каждое блюдо. При составлении калькуляции можно использовать сборники рецептур, технические условия, технологические карты, применяемые на предприятиях.

При внедрении новых блюд или изделий, для расчета калькуляции проводят контрольную проработку, которая оформляется определенным образом.

Себестоимость как правило рассчитывается на одно или сто блюд.

Порядок составления калькуляции себестоимости вручную:

1. Используя сборник рецептур или технологические карты, принимаются нормы вложения всех составляющих ингредиентов блюда.

2. Определяются закупочные цены на сырье и ингредиенты.

3. Производится расчет себестоимости блюда путем умножения количества сырья на закупочную цену и суммированием по всем позициям ингредиентов.

4. Цена реализации изготавливаемой продукции определяется путем применения к себестоимости наценки (в %), принятой на предприятии.

Пример:

Для изготовления пирожного «Корзинка», согласно технологической карты, необходимо:

Тарталетка – 1 шт. (стоимость 9 руб. за шт.);

Молоко сгущенное вареное – 38 г (цена за 1 кг – 78 руб.);

Шокобелла-крем – 3 г (цена за 1 кг 356 руб.);

Грецкий орех 10 г (цена за 1 кг. 380 руб.).

В результате расчета себестоимость 1 шт. изделия пирожное «Корзинка» составила: 9+2,96+1,07+3,8=16,83 руб.

27 февраля 2013 Калькуляция 70488 просмотров

Калькуляция блюд в ресторане в настоящий момент уже не играет такой важной роли, как это было при плановой экономике. Дело в том, что смысл калькуляции изначально заключался в определении стоимости конечного продукта на основании данных о себестоимости производства с применением фиксированной торговой наценки. Сегодня же цена определяется по-другому (путем анализа спроса), а торговая наценка не ограничена. Однако составление калькуляции блюд по-прежнему играет большую роль в сфере учета, а так же позволяет контролировать рентабельность блюд.

Калькуляция блюд в общественном питании, хоть и не влияет напрямую на формирование цены, все же отражает сведения о фактических затратах на производство блюда, что дает возможность принимать правильные управленческие решения.

Если вы работаете недавно, и вас волнует вопрос – как составить калькуляцию блюд, то можете упокоиться. В этой задаче нет ничего сложного.

Для начала, вам необходима специальная форма, образец которой можно без труда найти в сети. Это обычная калькуляционная карточка, составляемая на любое готовое блюдо, которое указано в вашем меню и реализуется через прилавок или в зале. Заполнение карточки может осуществляться на одно блюдо, десять или сразу на сто. Целесообразно выбрать второй путь, так как, в этом случае, цена каждого отдельного блюда будет определена с большей точностью.

Если вы уже посмотрели на форму карточки, то, наверняка заметили, что там несколько одинаковых колонок. Зачем они? Они нужны для внесения изменений по составу продуктов в блюде или по их стоимости. Если вы будет использовать калькуляционную карточку только с одной такой колонкой, на каждое изменение вам потребуется заводить новую. А так, вам нужно только указать дату новой записи.

Калькуляция себестоимости блюд требует следующих исходных данных:

Порядок составления калькуляции довольно прост:

Однако в ряде случаев, имеются рекомендации по максимальным торговым наценкам, например для организаций, занимающихся поставками обедов в дошкольные и школьные заведения.

Кроме того, заранее определенной цены может вообще не быть. В таком случае, постановка задачи выглядит следующим образом – рассчитать себестоимость и установить заданную величину торговой наценки, которая будет покрывать расходы и обеспечивать прибыль. В результате получаем цену на готовое блюдо, обеспечивающую предприятию прибыль.

Как видите, все достаточно просто, но весьма трудоемко. Особенно, если речь идет о крупном ресторане, и постоянном изменении цен на продукты.

Именно поэтому, для выполнения калькуляции блюд рекомендуется применять программные продукты. Желательно использовать такие программы, которые интегрированы в общие комплексы бухгалтерского учета, например «1С Общепит» или «1С Управление рестораном». Это позволит автоматизировать большинство рутинных процессов и существенно ускорить процесс подготовки и изменения калькуляционных карт.

Спасибо, что подписались! Мы вам очень рады!

26.09.2015 251 Просмотров

Калькуляция блюд как на ладони, но снизить расходы они не могут, так как пострадает качество, имя и, как следствие, спрос, поэтому приходится держать планку. Расчет цены блюда «Бутерброд с колбасой» Продукт Норма расхода Цена продукта 1 блюдо 100 блюд Хлеб 0,020 9,73р. Отметим только, что и для этих производств калькуляция ведётся на основе калькуляционных карточек, а готовые изделия и полуфабрикаты (булочки и котлеты) учитываются на складе тем же образом, что и обычные продукты. Для блюд, количественное содержание ингредиентов которых, может варьироваться при приготовлении имеется документ Акт проработки, где указываются количественные показатели ингредиентов несколько раз и рассчитывается среднее значение, на основе которого и формируется уже документ Рецептура. Калькуляционная карточка № 19. США за 5 штук)). Если изменяется закупочная цена, то в новой калькуляции будут скорректированы либо фактическая наценка, либо продажная цена, или же будет использована плановая наценка, в зависимости от параметров, выбранных в опции Вид калькуляции при настройке калькуляции цен. Рецептуры блюд в основном приведены по трем вариантам приготовления, отличающимся по норме вложения сырьевых продуктов и выходу готовых блюд и кулинарных изделий. Почему не на одно блюдо. При этом золотых рук для успеха недостаточно, ибо рынок да конкуренция диктуют свои правила. Конечно, цены нестабильны, и переписывать себестоимость вручную из раза в раз как минимум нерационально, поэтому можно создать шаблоны блюд в любой программе, позволяющей вести подсчет, тот же Microsoft Excel хотя бы. Особое место в кулинарии занимают гарниры. Однако гораздо большее сокращение трудозатрат и улучшение качества достигается при полной компьютерной обработке, когда уже при составлении меню машина использует сведения о наличии продуктов на складе, в калькуляции цены автоматически берутся из первой доступной партии, а складской остаток автоматически уменьшается при оформлении расходной накладной.

Видео на тему:КАЛЬКУЛЯЦИЯ БЛЮД ОБРАЗЕЦ

Вопрос калькуляции себестоимости готовой продукции является особо актуальным для предприятий общественного питания: кафе, ресторанов, баров и т. Определенная в таком порядке цена реализации блюда сохраняется до изменения компонентов в сырьевом наборе или цены на тот или иной вид сырья и продуктов. Учет в общественном питании Продолжение. Особенность учета при этом такова, что блюда «на выходе» из кухни сразу учитываются по ценам реализации. Дневной заборный лист подписывается руководителем предприятия и главным бухгалтером (или уполномоченным на то другим работником бухгалтерии) после его выписки, но до отпуска изделий из кухни, заведующий производством и лицо, получившее продукцию, расписываются в графах за каждый отпуск-получение продукции в двух экземплярах. Появляются некоторые качественные изменения: общая база данных является основой для организации взаимодействия всех сотрудников (не нужно кричать: “Маш, почём у нас помидоры на завтра. Суммы округляются до копейки по правилам округления (ведь мы можем считать и вручную). Если раздаточная отделена от производства, то передачу готовой продукции на раздачу оформляют дневными заборными листами1. в которых указывают наименование блюд, цены и количество изделий по часам отпуска. В калькуляционную карточку заносятся: перечень сырья и продуктов согласно Сборнику рецептур, необходимых для приготовления данного блюда и количество сырья и продуктов в кг. Перед составлением калькуляции необходимо иметь ассортиментный перечень блюд, закупочные цены на продукты, состав и нормы ингредиентов по списку рецептур или технологическим картам. Цены на основные и дополнительные гарниры и соусы определяются отдельно. Группа списков и Варианты списков. Сведения по наличию и ценам тут же, “с колёс” используют калькуляторы при расчёте себестоимости блюд.

Разумеется, решаются ещё и другие классические бухгалтерские задачи — расчёты с поставщиками и покупателями, ведение общей финансовой бухгалтерии и прочие — расчёт зарплаты, учёт основных средств и т. Возможно даже тенденциозное накопление суммовых разниц — при постоянстве ассортимента и объемов производства.

Условно говоря, на приготовление того же винегрета или рассольника уходит минимум средств, а любовь к ним у народа близка к понятию «вечность». Определяется стоимость сырьевого набора (без наценки и НДС). Понятно, что в общем случае цена блюда при этом должна отличаться от случаев «на 1» или «на 100». В графе «Дата составления» проставляется дата последней записи в калькуляционной карточке. По этой причине предприятия общественного питания, как правило, ведут учет товаров и продуктов в продажных ценах. Однако составление калькуляции блюд по-прежнему играет большую роль в сфере учета, а так же позволяет контролировать рентабельность блюд. Например, меню составляется вручную, калькулятор делает свою работу на компьютере, спрашивая у материальщика цены на продукты. Вновь установленная цена блюда утверждается в вышеуказанном порядке. Здесь же обозначен и вес готового изделия в граммах. Но с другой стороны, если не паниковать, а спокойно признать существование «нескольких правд», можно перейти к вопросу «что делать. При изменении компонентного состава в продуктовом наборе блюда и цен на сырье и продукты новая стоимость блюда определяется в следующих графах калькуляционной карточки с указанием в ее заголовке даты произведенных изменений. Выход вторых блюд указывают через дробь: в числителе — вес основного продукта, в знаменателе — вес гарнира и соуса. Табличная часть документа заполняется составом ингредиентов готового блюда из справочника Номенклатуры.

Но наибольшая часть затрат рабочего времени (и нервов) приходится всё же на повседневную, всегда срочную работу по калькуляции и учёту продуктов. По нормам брутто (в случае поступления полуфабрикатов из мяса, птицы, рыбы и др. При изменении продажной единицы измерения или единицы продажной цены производится новая калькуляция по каждой из соответствующих позиций (распределительная цепочка, соответствующие предприятия или прейскуранты). Если вы будет использовать калькуляционную карточку только с одной такой колонкой, на каждое изменение вам потребуется заводить новую.

В рецептурах сборника указаны. Если предусмотрен выход порции гарнира 100 г. Связано это с требованиями, которые предъявляют контролирующие органы к деятельности кафе, ресторанов, столовых. Итак, первый вывод: правильных способов может быть несколько и они могут давать разные результаты.

При калькулировании цены реализации готовой продукции предприятия общественного питания, имеет значение то, по каким учетным ценам (покупным или продажным) учитывается сырье. Заполняются данные Брутто, % потерь при холодной и горячей обработке, и соответственно выход ингредиента после обработки. Калькуляцию составляют в расчете на одно или сто блюд.

Помимо выполнения главной задачи ценообразования калькуляция себестоимости также обеспечивает контроль движения основных позиций товарно-материальных запасов предприятия. Во-первых, следует выбрать один правильный способ (из всей совокупности правильных способов), утвердить его (например, в приказе об учетной политике). Поскольку рассматриваемый пример — не единственная причина образования суммовых разниц в бухгалтерском учете, следует «вынуть голову из песка» и признать их существование, а затем — утвердить правила из учета, а в бухгалтерских программах иметь механизмы пояснения и «сведения на нет» этих разниц (округление с запоминанием и проч. Почему нормы закладки продуктов в карточке блюда указываются в расчете на 100 блюд. Калькуляция производится в расчете на 50 единиц изделия. Исключить такие недоработки на сегодня нельзя, поскольку фрукты, сосиски и некоторые другие продукты надо перевести из штучного в весовое выражение, на момент калькуляции некоторые продукты могли быть ещё неоприходованы, в конце концов возможно, что со склада было выдано не то количество, которое затребовано.

Когда используется стандартное сырье, отличающееся от предусмотренного в рецептурах, норма его вложения должна определяться в соответствии с таблицами, приведенными в приложении сборника. Для примера возьмем одну из столь популярных ныне кондитерских французского образца: предприятие использует сырье высокого уровня качества с соответствующим ценником, применяет специальное оборудование для приготовления своей продукции, что обходится весьма недешево (например, тот же полностью автоматизированный аппарат для темперирования шоколада — сэкономить на нем не получится, так как это чревато сбоями и порчей дорогостоящих ресурсов), арендует помещение необходимой площади и прочее, прочее. Норма закладки в примере приведена на 1 блюдо, цена продукта — за калькуляционную единицу продукта. Как определяется эта цена, и как документально оформляется отпуск готовой продукции из кухни, мы рассмотрим в данной статье. Состав продуктов определяется, по сборникам рецептур.

Бухгалтер-материальщик получает со склада накладные с отметками о выдаче, суммирует общий расход продуктов (составляет свод расхода продуктов за день) и разносит общий расход по каждому продукту, получая таким образом остаток на конец дня по каждому продукту. Данная форма предоставляет возможность формирования отчета как по нормативному составу, то есть «Рецептурам», так и по фактическим движениям регистра «Производство». Основным документом, на основе которого производится операция калькуляции блюд является документ Рецептура.

Однако привязанность людей к классике, когда готовили еще по «Книге о вкусной и здоровой пище», многого стоит. Характерной особенностью заведений общественного питания является то, что готовая продукция не залеживается на складе. Желательно использовать такие программы, которые интегрированы в общие комплексы бухгалтерского учета, например «1С Общепит» или «1С Управление рестораном». То есть на обсчёт и оформление документов для 40 школ уйдет часа два с половиной — три.

Ответ не слишком проясняет дело (хотя за точность ручаюсь). Вспомним также, что этот расчетный регистр используется для ручного учета. В случае поступления новых видов пищевых продуктов, в том числе импортных товаров, нормы отходов и потерь при технологической обработке этого сырья определяются предприятиями общепита самостоятельно методом контрольных проработок. Нормы при этом указаны в граммах.