Рейтинг: 4.3/5.0 (1880 проголосовавших)

Рейтинг: 4.3/5.0 (1880 проголосовавших)Категория: Бланки/Образцы

Вводятся в действие следующие формы отчетности:

Отчет о микрофинансовой деятельности микрофинансовой организации;

Отчет о персональном составе руководящих органов микрофинансовой организации.

Отчеты представляются в Банк России ежеквартально в форме электронного документа.

Срок представления отчетности за первый квартал, полугодие и девять месяцев - не позднее 45 дней по окончании отчетного периода; за календарный год - не позднее 105 календарных дней по окончании этого года.

Срок хранения файлов с отчетностью - не менее 5 лет.

Дата публикации на сайте: 10.06.2014

О разъяснениях по заполнению микрофинансовыми организациями документов, содержащих отчет о микрофинансовой деятельности и персональном составе руководящих органов микрофинансовой организации (фактически утратило силу)

Информационное письмо ФСФР России

Вестник Федеральной службы по финансовым рынкам, N 6, 29.06.2012

О разъяснениях по заполнению микрофинансовыми организациями документов, содержащих отчет о микрофинансовой деятельности и персональном составе руководящих органов микрофинансовой организации

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ФИНАНСОВЫМ РЫНКАМ

от 14 июня 2012 года N 12-ДП-10/26505

О разъяснениях по заполнению микрофинансовыми организациями документов, содержащих отчет о микрофинансовой деятельности и персональном составе руководящих органов микрофинансовой организации

____________________________________________________________________

Фактически утратило силу в связи с отменой с 7 сентября 2014 года

В соответствии со статьей 15 Федерального закона от 02.07.2010 N 151-ФЗ "О микрофинансовой деятельности и микрофинансовых организациях" (далее - Закон) (Собрание законодательства Российской Федерации, 2010, N 27, ст.3435; 2011, N 27, ст.3880; N 49 (ч.I), ст.7040) и в связи с вступлением в силу с 10.04.2012 приказа Минфина России от 01.03.2012 N 37н "Об утверждении форм и сроков представления документов, содержащих отчет о микрофинансовой деятельности и персональном составе руководящих органов микрофинансовой организации" (далее - Приказ) ФСФР России разъясняет микрофинансовым организациям порядок заполнения документов, содержащих отчет о микрофинансовой деятельности и персональном составе руководящих органов микрофинансовой организации (далее - Отчеты).

В соответствии с приложением N 1 к Приказу форма отчета о микрофинансовой деятельности микрофинансовой организации включает в себя три раздела:

В разделе I "Общие сведения о микрофинансовой организации" отражаются сведения, соответствующие данным, указанным в уставе микрофинансовой организации, а также иных учредительных документах микрофинансовой организации, свидетельстве о постановке на учет в налоговом органе юридического лица, свидетельстве о государственной регистрации юридического лица, свидетельстве о внесении сведений о юридическом лице в Государственный реестр микрофинансовых организаций, а именно:

1) полное наименование микрофинансовой организации, соответствующее наименованию, указанному в ее учредительных документах;

2) организационно-правовая форма микрофинансовой организации - форма юридического лица, соответствующая одной из предусмотренных Законом форм для приобретения статуса микрофинансовой организации: фонд, автономная некоммерческая организация, учреждение (за исключением бюджетного учреждения), некоммерческое партнерство, хозяйственное общество (открытое акционерное общество, закрытое акционерное общество, общество с ограниченной ответственностью, общество с дополнительной ответственностью), хозяйственное товарищество (полное товарищество, коммандитное товарищество);

3) идентификационный номер налогоплательщика (ИНН) - номер, указанный в свидетельстве о постановке на учет юридического лица в налоговом органе;

4) основной государственный регистрационный номер (ОГРН) организации - номер, указанный в свидетельстве о государственной регистрации юридического лица;

5) регистрационный номер в государственном реестре микрофинансовых организаций согласно свидетельству о внесении сведений о юридическом лице в государственный реестр микрофинансовых организаций;

6) место нахождения организации, определяемое местом государственной регистрации юридического лица и указанное в его учредительных документах;

7) адрес для почтовой корреспонденции, номер телефона, факса, адрес электронной почты - актуальная контактная информация для возможности взаимодействия ФСФР России с руководителем или иным уполномоченным представителем микрофинансовой организации, в целях реализации надзорных полномочий ФСФР России;

8) адрес сайта в сети Интернет, на котором размещены правила предоставления микрозаймов в соответствии с пунктом 2 части 2 статьи 9 Закона .

1) сведения о микрозаймах;

2) сведения о средствах, привлеченных для осуществления микрофинансовой деятельности от юридических лиц;

3) сведения о средствах, привлеченных для осуществления микрофинансовой деятельности от физических лиц;

4) справочная информация.

Сведения о микрозаймахОсуществление микрофинансовой деятельности предполагает предоставление микрозаймов, т.е. займов, выдаваемых заемщику на условиях, предусмотренных договором займа, в сумме, не превышающей один миллион рублей.

В соответствии с требованиями к отчетности микрофинансовой организации, установленными Приказом. построение аналитического учета по предоставленным займам должно обеспечить возможность получения данных о предоставленных микрозаймах, сгруппированных по следующим видам контрагентов-заемщиков:

Кроме того, в соответствии с требованиями к Отчетам данные о микрозаймах, предоставленных физическим лицам в сумме не более 45 тыс. рублей на срок до 2 месяцев, должны учитываться отдельно .

_______________

Если по состоянию на дату вступления в силу Приказа (10 апреля 2012 года) построение аналитического учета не позволяет показать точные данные за 2011 год и первый квартал 2012 года, то данные о таких микрозаймах в отчетах за 2011 год и первый квартал 2012 года следует показать оценочно, с последующим уточнением данных в отчете за первое полугодие 2012 года.

В строке 1 раздела II указывается сумма задолженности по предоставленным микрозаймам по состоянию на последний календарный день отчетного периода (остаток по счету 58 субсчет "Предоставленные займы (микрозаймы)" по данным бухгалтерского учета).

В строке 1.1 раздела II отдельно указывается сумма задолженности по микрозаймам, выданным физическим лицам, не являющимся индивидуальными предпринимателями, в сумме не более 45 тыс. рублей на срок до 2 месяцев, по состоянию на последний календарный день отчетного периода.

В строке 2 раздела II указывается сумма задолженности по процентам по выданным микрозаймам (сведения о начисленных, но не оплаченных процентах) по состоянию на последний календарный день отчетного периода. При этом процентами признается любой заранее заявленный (установленный) доход по микрозайму (независимо от способа его оформления), в том числе в виде дисконта.

В строке 3 раздела II указывается количество действующих договоров микрозайма, обязательства по которым по состоянию на последний календарный день отчетного периода не прекращены (не исполнены).

В строке 4 раздела II указывается количество заемщиков по действующим договорам микрозайма, обязательства по которым по состоянию на последний календарный день отчетного периода не прекращены (не исполнены).

В строке 5 раздела II указывается общее количество договоров микрозайма, заключенных в данном отчетном периоде (квартал, полугодие, 9 месяцев, год).

Информация об общем количестве договоров микрозайма, указанная в строке 5 раздела II. разделяется на сведения о количестве договоров микрозайма, заключенных с индивидуальными предпринимателями, юридическими лицами и физическими лицами, не являющимися индивидуальными предпринимателями, и указывается соответственно в подстроках 5.1, 5.2 и 5.3.

В строке 5.3.1 отдельно указывается количество договоров микрозайма, заключенных с физическими лицами, не являющимися индивидуальными предпринимателями, соответствующих следующим условиям: сумма микрозайма - не более 45 тыс. рублей, срок микрозайма - до 2 месяцев.

В строке 6 раздела II показывается общая сумма микрозаймов, выданных микрофинансовой организацией за отчетный период (квартал, полугодие, 9 месяцев, год) (сведения об оборотах по дебету счета 58 субсчет "Предоставленные займы (микрозаймы)" по данным бухгалтерского учета).

В строках 6.1, 6.2 и 6.3 отдельно показываются суммы микрозаймов, выданных микрофинансовой организацией за отчетный период (квартал, полугодие, 9 месяцев, год) соответственно индивидуальным предпринимателям, юридическим лицам и физическим лицам, не являющимся индивидуальными предпринимателями.

В строке 6.3.1 отражается информация о сумме микрозаймов, выданных физическим лицам, не являющимся индивидуальными предпринимателями, соответствующих следующим условиям: сумма микрозайма - не более 45 тыс. рублей, срок микрозайма - до 2 месяцев.

В строке 7 раздела II указывается сумма денежных средств и (или) иного имущества, поступившая в погашение задолженности по микрозаймам за отчетный период (квартал, полугодие, 9 месяцев, год).

В строке 8 раздела II указывается сумма реструктуризированной в отчетном периоде (квартал, полугодие, 9 месяцев, год) задолженности по микрозаймам. Реструктурированной считается задолженность по договорам микрозайма, по которым в отчетном периоде изменены условия погашения (возврата) микрозайма, в том числе увеличен срок договора, предоставлена отсрочка платежей, уменьшена процентная ставка.

В строке 9 раздела II указывается сумма списанной (отраженной в расходах микрофинансовой организации) за отчетный период (квартал, полугодие, 9 месяцев, год) задолженности по микрозаймам, признанной в соответствии с действующим законодательством безнадежной (нереальной к взысканию).

Сведения о средствах, привлеченных для осуществления микрофинансовой деятельности от юридических лиц

В соответствии с Приказом N 94н обобщение информации о состоянии краткосрочных (на срок не более 12 месяцев) и долгосрочных (на срок свыше 12 месяцев) кредитов и займов, полученных организацией, производится, соответственно, на счетах 66 "Расчеты по краткосрочным кредитам и займам" и 67 "Расчеты по долгосрочным кредитам и займам" .

Аналитический учет кредитов и займов ведется по видам кредитов и займов, кредитным организациям и иным займодавцам. Исходя из требований к Отчетам микрофинансовой организации, утвержденным Приказом. построение аналитического учета по указанным счетам должно обеспечить возможность получения данных о предоставленных кредитах и займах, сгруппированных по следующим видам кредиторов (займодавцев):

по кредитным организациям;

по прочим юридическим лицам;

по физическим лицам, являющимся учредителями (членами, участниками, акционерами) микрофинансовой организации;

по прочим физическим лицам, заключившим договоры займа на сумму 1,5 млн. рублей и более.

В строке 10 раздела II указывается общая сумма задолженности микрофинансовой организации по договорам займа и кредита, заключенным с юридическими лицами, по состоянию на последний календарный день отчетного периода (совокупные остатки по соответствующим субсчетам счетов 66 и 67 по данным бухгалтерского учета).

В строке 11 раздела II указывается общая сумма задолженности по процентам по договорам займа и кредита, заключенным с юридическими лицами, на последний календарный день отчетного периода (остатки по соответствующим субсчетам счетов 66 и 67 по данным бухгалтерского учета).

В строке 12 раздела II указывается общее количество юридических лиц, предоставивших микрофинансовой организации денежные средства по договорам займа и кредита за отчетный период (квартал, полугодие, 9 месяцев, год).

В строке 12.1 указывается количество кредитных организаций, предоставивших микрофинансовой организации кредиты в отчетном периоде (квартал, полугодие, 9 месяцев, год), выделяемое из общего количества юридических лиц, предоставивших микрофинансовой организации денежные средства по договорам займа и кредита за отчетный период (квартал, полугодие, 9 месяцев, год), указанные в строке 12.

В строке 13 раздела II указывается общая сумма денежных средств, предоставленных микрофинансовой организации юридическими лицами по договорам займа и кредита за отчетный период (квартал, полугодие, 9 месяцев, год).

В строке 13.1 указывается сумма денежных средств, предоставленных кредитными организациями по договорам кредита за отчетный период (квартал, полугодие, 9 месяцев, год), выделяемая из общей суммы денежных средств, предоставленных юридическими лицами по договорам займа и кредита за отчетный период (квартал, полугодие, 9 месяцев, год), указанной в строке 13.

Сведения о средствах, привлеченных для осуществления микрофинансовой деятельности от физических лиц

В соответствии со статьей 12 Закона микрофинансовая организация не вправе привлекать денежные средства физических лиц, за исключением привлечения денежных средств физических лиц, являющихся учредителями (членами, участниками, акционерами) микрофинансовой организации, а также физических лиц, предоставляющих денежные средства микрофинансовой организации на основании договора займа в сумме одного миллиона пятисот тысяч рублей или более по одному договору займа с одним займодавцем.

В строке 14 раздела II указывается сумма задолженности по договорам займа, заключенным с физическими лицами по состоянию на последний календарный день отчетного периода (остатки по соответствующим субсчетам счетов 66 и 67 по данным бухгалтерского учета).

В строке 15 раздела II указывается сумма задолженности по процентам по договорам займа, заключенным с физическими лицами по состоянию на последний календарный день отчетного периода (остатки по соответствующим субсчетам счетов 66 и 67 по данным бухгалтерского учета).

В строке 16 раздела II указывается общее количество физических лиц, предоставивших денежные средства по договорам займа за отчетный период (квартал, полугодие, 9 месяцев, год).

В строке 16.1 указывается количество физических лиц, являющихся учредителями (членами, участниками, акционерами), предоставивших денежные средства по договорам займа за отчетный период (квартал, полугодие, 9 месяцев, год), выделяемое из общего количества физических лиц, предоставивших денежные средства по договорам займа, отраженного в строке 16.

В строке 16.2 указывается количество физических лиц, не являющихся учредителями (членами, участниками, акционерами), предоставивших за отчетный период (квартал, полугодие, 9 месяцев, год) денежные средства на основании договора займа в сумме 1,5 млн. рублей и более, выделяемое из общего количества физических лиц, предоставивших денежные средства по договорам займа, отраженного в строке 16.

В строке 17 раздела II указывается общая сумма денежных средств, предоставленных физическими лицами по договорам займа за отчетный период (квартал, полугодие, 9 месяцев, год).

В строке 17.1 указывается сумма денежных средств, предоставленных физическими лицами, являющимися учредителями (членами, участниками, акционерами), на основании договоров займа за отчетный период (квартал, полугодие, 9 месяцев, год), выделяемая из общей суммы денежных средств, предоставленных физическими лицами по договорам займа, отраженной в строке 17.

В строке 17.2 указывается сумма денежных средств, предоставленных за отчетный период (квартал, полугодие, 9 месяцев, год) физическими лицами, не являющимися учредителями (членами, участниками, акционерами), на основании договоров займа в сумме 1,5 млн. рублей и более, выделяемая из общей суммы денежных средств, предоставленных физическими лицами по договорам займа, отраженной в строке 17.

Справочная информация

В строке 18 раздела II указывается количество займов, выданных микрофинансовой организацией за отчетный период в сумме, превышающей 1 млн. рублей в случае, если помимо микрозаймов микрофинансовая организация наряду с микрофинансовой деятельностью осуществляла иную деятельность, в том числе выдавала иные займы в сумме, превышающей 1 млн. рублей.

В строке 19 раздела II указывается общая сумма займов, выданных микрофинансовой организацией за отчетный период в сумме, превышающей 1 млн. рублей в случае, если помимо микрозаймов микрофинансовая организация наряду с микрофинансовой деятельностью осуществляла иную деятельность, в том числе выдавала иные займы в сумме, превышающей 1 млн. рублей.

В строке 20 раздела II указывается валовая прибыль (убыток) от продажи продукции, товаров, работ, услуг по направлениям деятельности, отличным от микрофинансовой деятельности, в случае если помимо микрофинансовой деятельности в отчетном периоде микрофинансовая организация осуществляла иную деятельность.

В строке 21 раздела II указывается чистая прибыль (убыток) микрофинансовой организации.

В строке 22 раздела II указывается общая сумма выданных поручительств на последний календарный день отчетного периода в случае, если микрофинансовая организация является поручителем на основании заключенных договоров поручительства.

В разделе III "Дополнительные показатели деятельности микрофинансовой организации" (далее - раздел III) отражается информация, заполняемая микрофинансовыми организациями, привлекающими денежные средства юридических и физических лиц на основании договоров займа. В пунктах 1. 2. 3. 4 раздела III приведены таблицы для расчета показателей, необходимых для расчета числовых значений экономических нормативов микрофинансовой организации.

Расчет экономических нормативов достаточности собственных средств и ликвидности производится в соответствии с приказом N 43н. Показатели для расчета экономических нормативов микрофинансовой организации рассчитываются на основе данных бухгалтерского баланса.

В таблицах расчета показателей суммы, увеличивающие значение показателя, указываются со знаком "+", а суммы, уменьшающие значение показателя, указываются со знаком "-". В таблице 5 указываются числовые значения экономических нормативов.

В соответствии с приложением N 2 к Приказу форма отчета о персональном составе руководящих органов микрофинансовой организации включает в себя два раздела:

В разделе II "Сведения о персональном составе коллегиального руководящего органа организации" указываются сведения обо всех членах коллегиального руководящего органа микрофинансовой организации, строки для заполнения которых раскрываются путем нажатия на знак "+" в левом поле данной формы.

Электронный текст документа

подготовлен АО "Кодекс" и сверен по:

Вестник Федеральной службы

по финансовым рынкам,

N 6, 29.06.2012

Отчитываемся перед Банком России по-новому!

27 июля 2016 года

On-line семинар для микрофинансовых организаций

Дата проведения: в записи

Продолжительность: 4 ак. часа.

Место проведения:

Лектор - Штуркина Е.Д. эксперт по микрофинансовой дятельности.

До 30 июля 2016 года необходимо сдать отчетность о микрофинансовой деятельности за 1 полугодие 2016 года.

В соответствии с Указаниями Банка России N 3979-У от 11 марта 2016 года меняются формы отчета!

К участию приглашаются:

Собственники, руководители, главные бухгалтера микрофинансовых организаций.

Программа семинара

1. Отчет о микрофинансовой деятельности:

2. Отчет о персональном составе руководящих органов микрофинансовой организации

3. Сроки и порядок предоставления отчетности

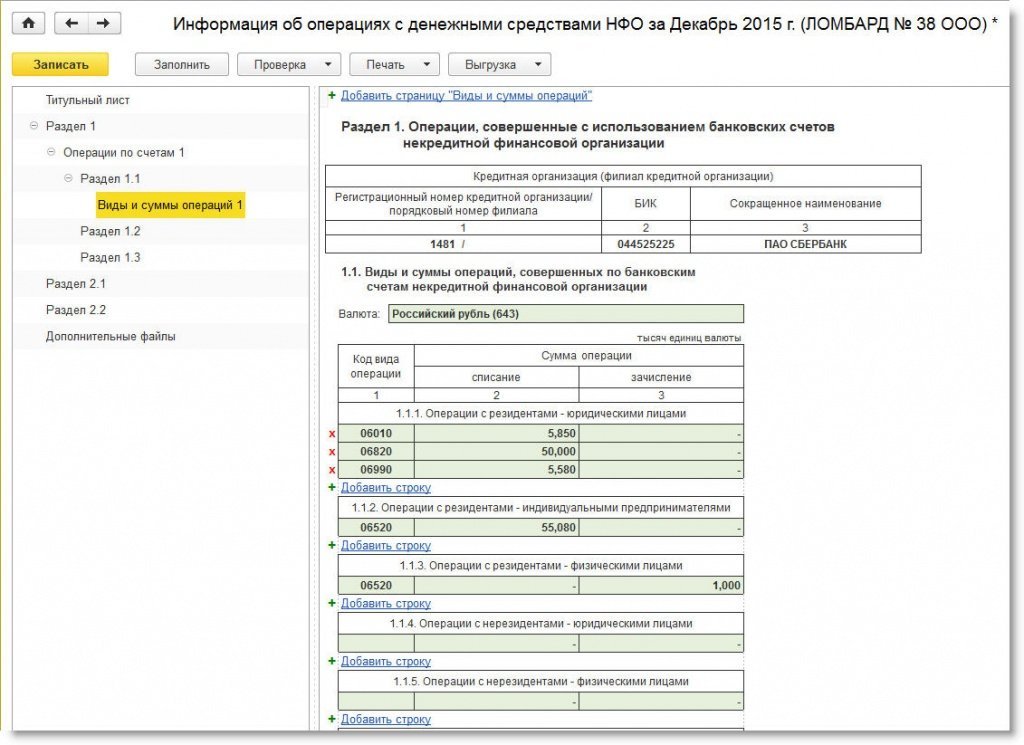

4. Информация о видах и суммах операций с денежными средствами некредитных финансовых организаций

5.Ответственность за нарушения в предоставлении отчетности

6.Ответы на вопросы

Без НДС (Упрощенная система налогообложения на основании ст.346.12 и ст.346.13 главы 26.2НК РФ).

Предоставляются скидки: 5% при участии трех и более человек,

Адрес. г. Екатеринбург, ул. Фронтовых бригад, 18а, оф. 301,

Сертификация. По окончании семинара выдается СертификатНаучно-образовательного центра "Профтест".

Работаем по всей России

Сдаем нулевую отчетность

Сдаем отчетность с оборотами

Сдаем отчетность в ЦБ, Росфинмониторинг и ФНС

Наша компания предоставляет услуги бухгалтерского учета для микрофинансовых организаций.

Учёт микрофинансовой организацииВ 2010 году была узаконена деятельность микрофинансовых организации. Это обязало всех владельцев и директоров данных структур вести учет своей деятельности. Учет в МФО имеет ряд своих особенностей. Он вызывал ряд вопросов, а экономические нормативы для МФО и формулы их расчета, выпущенные в 2012 году Министерством Финансов, которые утвердили формы и сроки расчета, только добавили их.

Решите проблемы сейчас — позвоните нам: +7 495 995-58-54

Шаг №1Звоните по номеру +7 (495) 995-58-54

или оставляете заявку

Высылаете нам необходимые документы

Шаг №3Мы начинаем ведение бухгалтерского учета микрофинансовой организации!

Оставьте заявку и мы перезвоним Вам в течение 15 минут!

Каждому, кто оставит заявку или позвонит нам сегодня - консультация по любому вопросу БЕСПЛАТНО

Несмотря на то, что со дня вступления данного закона в силу прошло достаточно много времени, многие директора и бухгалтеры задаются вопросами и сталкиваются с трудностями по ведению учёта МФО.

29 марта 2016 года состоится новое деление рынка микрофинансов на МФК и МКК (микрофинансовые и микрокредитные компании). Далее планируется разделить рынок на МФО, которые кредитуют бизнес, и МФО, которые кредитуют потребителей.

По умолчанию все организации, включенные в реестр МФО на дату вступления в силу нового ФЗ, будут считаться микрокредитными компаниями. Изменения в значительной части меняют права и обязанности микрофинансовых организаций, влекут необходимость внесения изменений не только в Устав, но и в индивидуальные и общие условия договора займа, Правила предоставления займов.

Работа МФО предполагает большое количество притоков средств и не всегда владелец четко понимает, как правильно составить учетную документацию. Так как микрофинансовые организация занимается выдачей кредитов частным лицам и малым предприятиям, ее доходом является процент, получаемый от займа. Именно эту суму стоит при расчёте налогооблагаемой базы.

Так же особенностью деятельности МФО состоит в том, что они относятся к организациям, через которые осуществляется мониторинг за движением денежных средств в соответствии с Федеральным законом от 7.08.2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Поэтому МФО должны разрабатывать, утверждать и соблюдать правила внутреннего контроля. Требования к ним изложены в постановлении Правительства РФ от 30.06.2012 г. № 667. А штрафы и санкции за несоблюдение обязанностей, установленных Законом № 115-ФЗ, весьма серьезны (ст. 15.27 КоАП РФ).

Кассовая дисциплинаМикрозаймы могут выдаваться как в наличной, так и в безналичной форме. Здесь каких-либо нормативных ограничений не существует, но есть особенности осуществления кассовых операций в МФО.

Каких-либо специальных форм документов для регистрации наличных расчетов МФО (в отличие от ломбардов, применяющих особые бланки строгой отчетности) не предусмотрено. По общим правилам выдачу микрозайма оформляют расходным кассовым ордером, а его возврат и уплату причитающихся процентов - приходным кассовым ордером. Операции регистрируются в кассовой книге.

Но МФО, как правило, имеют множество территориально обособленных подразделений, поэтому возникает вопрос: «Должно и вправе ли каждое из обособленных подразделений иметь свою кассу?» Банк России в Письме от 04.05.2012 N 29-1-1-6/3255 разъясняет, что препятствий для этого не существует. Даже если МФО имеет единственный расчетный счет в банке, обслуживающий все подразделения.

Микрофинансовая деятельность не требует применения кассового аппарата. Это следует из п. 7 Письма ФНС России от 10.06.2011 N АС-4-2/9303@.

Налогообложение и отчётность МФОС 1 января 2014 года микрофинансовые организации не могут применять упрощенную систему налогообложения. (статьи 346.12 Налогового кодекса РФ). Плательщиками единого налога на вмененный доход МФО не признаются.

Поэтому микрофинансовые организации исчисляют и уплачивают налоги в соответствии с общей системой налогообложения, то есть МФО является плательщиком НДС и налога на прибыль, а также налога на имущество в случае наличия объекта налогообложения.

Так же, как и другие коммерческие организации МФО предоставляют следующую отчётность:

По итогам года в налоговую инспекцию сдаются сведения о среднесписочной численности работников за предшествующий календарный год до 20 января следующего года за отчётным.

Отчётность МФО во внебюджетные фондыМФО сдают отчетность по страховым взносам в территориальный орган Пенсионного фонда Российской Федерации:

Отчитываться в Росстат нужно всем, но с разной периодичностью и по разному перечню форм. Для предприятий и организаций, отнесенных к малому и среднему предпринимательству, установлен упрощенный порядок составления статистической отчетности. Например, ежемесячно и ежеквартально отчитываются не все малые предприятия, а только попавшие в выборку. Все малые предприятия представляют отчетность только раз в пять лет — при проведении сплошного обследования малого и среднего предпринимательства.

Все формы и указания по заполнению форм утверждаются приказами Росстата. Представлять отчетность в органы статистики можно как на бумажных носителях, так и в электронном виде. Независимо от способа представления отчет должен быть подписан должностным лицом, при представлении в электронном виде – действующей электронной цифровой подписью должностного лица.

В статистическую выборку могут попасть отдельные субъекты, поэтому перечень статистических форм может быть определен индивидуально для субъекта.

Отчётность МФО в Центральный банк РоссииМикрофинансовые организации обязаны ежеквартально представлять в Банк России документы, содержащие отчет о микрофинансовой деятельности и о персональном составе своих руководящих органов. Формы и сроки представления указанных документов определяются Банком России. Сделать это можно только в электронном виде с усиленной квалифицированной электронной подписью. Необходимо будет сдавать следующие отчёты:

1. Отчет о микрофинансовой деятельности микрофинансовой организации

Данный отчёт предоставляется:

за первый квартал, полугодие, девять месяцев календарного года, не позднее 30 календарных дней по окончании отчетного периода; за календарный год дважды: не позднее 30 календарных дней по окончании календарного года и не позднее 90 календарных дней по окончании календарного года.

К отчету о деятельности МФО за календарный год, представляемому не позднее 90 календарных дней по окончании календарного года, также прилагается электронный документ, содержащий годовую бухгалтерскую отчетность МФО, составленную в соответствии с требованиями законодательства Российской Федерации.

2. Отчет о персональном составе руководящих органов МФО.

Данный отчёт предоставляется по окончании календарного года, а также в случае изменения сведений, содержащихся в отчете о персональном составе руководящих органов МФО, не позднее 30 рабочих дней после отчетного года или даты изменения сведений.

Файл с электронным документом, содержащим отчетность, подготавливается с помощью программы-анкеты, размещенной в свободном доступе на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет" (www.cbr.ru).

Полученный файл с электронным документом, содержащим отчетность, подписывается электронными подписями лица, осуществляющего функции руководителя (единоличного исполнительного органа) и главного бухгалтера микрофинансовой организации. Руководитель (единоличный исполнительный орган) и главный бухгалтер микрофинансовой организации несут ответственность за достоверность, полноту и сроки представления отчетности в соответствии с законодательством Российской Федерации.

Файл с электронным документом, содержащим отчетность, хранится у микрофинансовой организации не менее 5 лет вместе с файлами ключей электронной подписи, которыми они были подписаны, а также вместе с соответствующим программным обеспечением, позволяющим открыть эти файлы и идентифицировать владельца сертификата ключа электронной подписи.

Ответственность МФОНарушения названных обязательных требований считаются административным правонарушением. Статья 19.7.3. Кодекса об административных правонарушениях указывает, что непредставление, а также нарушение порядка или сроков представления в Центробанк отчетов; представление информации не в полном объеме; предоставление недостоверной информации — влечет наложение штрафа. Должностные лица на сумму от 20 000 до 30 000 руб. или дисквалифицированы на срок до года, а организации могут быть оштрафованы на сумму от 500 000 до 700 000 рублей.

Финансовая отчетность является очень важным элементом работы любого предприятия.

Если вы хотите наладить ведение учёта в своей микрофинансовой организации, наша компания с радостью вам поможет и организует процесс на самом высоком уровне.

Решите проблемы сейчас — позвоните нам: +7 495 995-58-54

Шаг №1Звоните по номеру +7 (495) 995-58-54

или оставляете заявку

Статья 15 Федерального закона № 151-ФЗ от 02.07.2015 года «О микрофинансовой деятельности и микрофинансовых организациях» обязала ежеквартально предоставлять в Банк России следующие отчеты:

Статья 15 Федерального закона № 151-ФЗ от 02.07.2015 года «О микрофинансовой деятельности и микрофинансовых организациях» обязала ежеквартально предоставлять в Банк России следующие отчеты:

В этой статье мы подробно рассмотрим порядок предоставления этих отчетов.

Порядок и сроки предоставления данных отчетов регулируются Указанием Банка России от 17 мая 2014 г. N 3263-У «О формах и сроках представления в Банк России документов, содержащих отчет о микрофинансовой деятельности и отчет о персональном составе руководящих органов микрофинансовой организации». опубликованном в «Вестнике Банка России» от 27 августа 2014 г. N 75.

Главному бухгалтеру МФО стоит серьезно отнестись к соблюдению требований статьи 15 Федерального закона о микрофинансовой деятельности. Статья 19.7.3 Кодекса Российской Федерации об административных правонарушениях устанавливает ответственность за непредставление или нарушение порядка, несоблюдения сроков представления отчетов, либо представления информации не в полном объеме и (или) недостоверной информации. Административный штраф на должностных лиц варьируется от двадцати тысяч до тридцати тысяч рублей, на юридических лиц – от пятисот тысяч до семисот тысяч рублей. Кроме того, для должностных лиц предусмотрена дисквалификация на срок до одного года. Так же существуют прецеденты исключения МФО из реестра микрофинансовых организаций за неоднократное течение года нарушение требований Федерального закона от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях».

Микрофинансовые организации обязаны отчитаться в Банк России в следующие сроки:

Срок предоставления отчетности за квартал, полугодие, 9 месяцев

Срок предоставления отчетности за календарный год

Отчет о микрофинансовой деятельности микрофинансовой организации

не позднее 30 календарных дней по окончании отчетного периода

Отчет о персональном составе руководящих органов микрофинансовой организации

Отчетность в Банк России предоставляется только в электронном виде, с электронно-цифровыми подписями руководителя и главного бухгалтера.

Если вы предоставляете отчетность о микрофинансовой деятельности впервые, вам необходимо выполнить несколько простых пунктов:

Картинка предоставлена jesadaphorn из FreeDigitalPhotos.net

Добавить комментарий ОтменитьЗарегистрировано в Минюсте России 25 марта 2016 г. № 41578

На основании статьи 15 Федерального закона от 2 июля 2010 года N 151-ФЗ "О микрофинансовой деятельности и микрофинансовых организациях" (Собрание законодательства Российской Федерации, 2010, N 27, ст. 3435; 2011, N 27, ст. 3880; N 49, ст. 7040; 2013, N 26, ст. 3207; N 30, ст. 4084; N 51, ст. 6683, ст. 6695; 2014, N 26, ст. 3395; 2015, N 27, ст. 4001; N 29, ст. 4357) и в соответствии со статьями 76.6 и 76.7 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157; N 52, ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117; 2008, N 42, ст. 4696, ст. 4699; N 44, ст. 4982; N 52, ст. 6229, ст. 6231; 2009, N 1, ст. 25; N 29, ст. 3629; N 48, ст. 5731; 2010, N 45, ст. 5756; 2011, N 7, ст. 907; N 27, ст. 3873; N 43, ст. 5973; N 48, ст. 6728; 2012, N 50, ст. 6954; N 53, ст. 7591, ст. 7607; 2013, N 11, ст. 1076; N 14, ст. 1649; N 19, ст. 2329; N 27, ст. 3438, ст. 3476, ст. 3477; N 30, ст. 4084; N 49, ст. 6336; N 51, ст. 6695, ст. 6699; N 52, ст. 6975; 2014, N 19, ст. 2311, ст. 2317; N 27, ст. 3634; N 30, ст. 4219; N 40, ст. 5318; N 45, ст. 6154; N 52, ст. 7543; 2015, N 1, ст. 4, ст. 37; N 27, ст. 3958, ст. 4001; N 29, ст. 4348, ст. 4357; N 41, ст. 5639; N 48, ст. 6699; 2016, N 1, ст. 23, ст. 46) Банк России устанавливает формы, сроки и порядок составления и представления в Банк России документов, содержащих отчет о микрофинансовой деятельности микрофинансовой организации и отчет о персональном составе руководящих органов микрофинансовой организации.

1. Отчет о микрофинансовой деятельности микрофинансовой организации составляется по форме и в порядке, которые установлены в приложении 1 к настоящему Указанию.

Отчет о персональном составе руководящих органов микрофинансовой организации составляется по форме и в порядке, которые установлены в приложении 2 к настоящему Указанию.

2. Отчет о микрофинансовой деятельности микрофинансовой организации представляется:

за первый квартал, полугодие, девять месяцев календарного года не позднее 30 календарных дней по окончании отчетного периода;

за календарный год дважды: не позднее 30 календарных дней по окончании календарного года и не позднее 90 календарных дней по окончании календарного года;

при направлении в Банк России заявления об исключении сведений о микрофинансовой организации из государственного реестра микрофинансовых организаций.

При составлении отчета о микрофинансовой деятельности микрофинансовой организации за календарный год, представляемого не позднее 30 календарных дней по окончании календарного года, заполняются разделы I и V.

При составлении отчета о микрофинансовой деятельности микрофинансовой организации за календарный год, представляемого не позднее 90 календарных дней по окончании календарного года, заполняются разделы I - IV, VI - VIII.

К отчету о микрофинансовой деятельности микрофинансовой организации за календарный год, представляемому не позднее 90 календарных дней по окончании календарного года, также прилагается электронный документ, содержащий годовую бухгалтерскую (финансовую) отчетность микрофинансовой организации, составленную в соответствии с требованиями законодательства Российской Федерации.

При составлении отчета о микрофинансовой деятельности микрофинансовой организации, направляемого вместе с заявлением об исключении сведений о микрофинансовой организации из государственного реестра микрофинансовых организаций, заполняются раздел I и подраздел 3 раздела II отчета о микрофинансовой деятельности микрофинансовой организации. При этом концом отчетного периода считается день, предшествующий дню направления микрофинансовой организацией в Банк России заявления об исключении сведений о ней из государственного реестра микрофинансовых организаций.

3. Отчет о персональном составе руководящих органов микрофинансовой организации представляется по окончании календарного года, а также в случае изменения сведений, содержащихся в разделе II отчета о персональном составе руководящих органов микрофинансовой организации, не позднее 30 календарных дней после отчетного года или даты изменения сведений.

4. Документы, содержащие отчет о микрофинансовой деятельности микрофинансовой организации и (или) отчет о персональном составе руководящих органов микрофинансовой организации (далее при совместном упоминании - отчетность), представляются в Банк России в форме электронного документа с усиленной квалифицированной электронной подписью посредством телекоммуникационных каналов связи, в том числе через информационно-телекоммуникационную сеть "Интернет", в соответствии с требованиями Указания Банка России от 21 декабря 2015 года N 3906-У "О порядке взаимодействия Банка России с некредитными финансовыми организациями и другими участниками информационного обмена при использовании ими информационных ресурсов Банка России, в том числе личного кабинета, а также порядке и сроках направления другими участниками информационного обмена уведомления об использовании или уведомления об отказе от использования личного кабинета", зарегистрированного Министерством юстиции Российской Федерации 1 марта 2016 года N 41289 ("Вестник Банка России" от 16 марта 2016 года N 26), с учетом особенностей, установленных настоящим Указанием.

5. В случае обнаружения микрофинансовой организацией ошибок в ранее представленной в Банк России отчетности, исправленная отчетность должна быть направлена в течение 10 рабочих дней со дня выявления ошибок. При формировании электронного документа с исправленной отчетностью отчетность за другие отчетные периоды в него не включается. В случае обнаружения ошибок в отчетности, представленной за несколько отчетных периодов, каждая исправленная отчетность направляется в Банк России отдельным электронным документом.

6. Электронные документы, содержащие отчетность, подписываются усиленной квалифицированной электронной подписью лица, осуществляющего функции руководителя (единоличного исполнительного органа) микрофинансовой организации.

7. Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования.

8. Со дня вступления в силу настоящего Указания признать утратившими силу:

Указание Банка России от 17 мая 2014 года N 3263-У "О формах и сроках представления в Банк России документов, содержащих отчет о микрофинансовой деятельности и отчет о персональном составе руководящих органов микрофинансовой организации", зарегистрированное Министерством юстиции Российской Федерации 3 июня 2014 года N 32542 ("Вестник Банка России" от 27 августа 2014 года N 75);

Указание Банка России от 5 августа 2014 года N 3358-У "О внесении изменений в Указание Банка России от 17 мая 2014 года N 3263-У "О формах и сроках представления в Банк России документов, содержащих отчет о микрофинансовой деятельности и отчет о персональном составе руководящих органов микрофинансовой организации", зарегистрированное Министерством юстиции Российской Федерации 3 сентября 2014 года N 33943 ("Вестник Банка России" от 12 сентября 2014 года N 82).

9. Со дня вступления в силу Федерального закона от 29 декабря 2015 года N 407-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации" (Собрание законодательства Российской Федерации, 2016, N 1, ст. 27) настоящее Указание применяется микрофинансовыми организациями вне зависимости от их вида (микрофинансовая компания или микрокредитная компания).

Председатель Центрального банка