Рейтинг: 4.1/5.0 (1885 проголосовавших)

Рейтинг: 4.1/5.0 (1885 проголосовавших)Категория: Бланки/Образцы

"Бюджетный учет", 2007, N 3

СОСТАВЛЯЕМ ПРОТОКОЛ РАЗНОГЛАСИЙ ПО АКТУ НАЛОГОВОЙ ПРОВЕРКИ

Штрафа по итогам ревизии можно избежать или хотя бы уменьшить его. Для этого нужно в письменном виде оформить свои возражения и передать их инспекторам. О том, как это сделать с максимальным эффектом, нам рассказала ведущий налоговый консультант аудиторской фирмы К.И. Ижевская.

По истечении десяти дней после окончания выездной проверки инспекторы должны составить соответствующий акт (п. 1 ст. 100 НК РФ). Если руководитель учреждения не согласен с выводами проверяющих, он вправе в течение пятнадцати дней со дня получения документа представить письменные возражения по акту в целом или по его отдельным положениям. При этом следует приложить документы (их заверенные копии), подтверждающие обоснованность возражений (п. 6 ст. 100 НК РФ).

К сожалению, многие учреждения и организации не представляют акт разногласий, полагая, что это пустая трата времени и что свои права следует отстаивать исключительно в суде. Действительно, переубедить контролеров довольно сложно. Но бывает и так, что ревизоры, ознакомившись с доводами учреждения, меняют свою точку зрения. Следовательно, служители Фемиды в дело не вовлекаются, и тем самым экономится время, да и нервы бухгалтера тоже.

Руководитель инспекции (его заместитель) вправе рассматривать акт проверки, другие документы и материалы лишь по истечении времени для подачи возражений (п. 1 ст. 101 НК РФ). После этого решение должно быть вынесено в течение десяти дней.

Если же инспекторы проявят нетерпение, налогоплательщику от этого будет только лучше. Все дело в том, что при нарушении ревизорами порядка привлечения к ответственности вышестоящее ведомство (или суд) могут отменить решение о штрафе (п. 14 ст. 101 НК РФ), так как налогоплательщик в этом случае лишается возможности "оправдаться" (Постановления ФАС Северо-Западного округа от 27 ноября 2006 г. по делу N А52-1350/2006/2, от 10 ноября 2006 г. по делу N А56-35155/2005, Центрального округа от 17 января 2005 г. по делу N А-62-3974/2004).

Кроме того, если начальник налоговой инспекции проигнорирует возражения учреждения, оно может смело обращаться в судебные инстанции. В большинстве случаев арбитры поддержат налогоплательщика. Так, судьи встали на сторону организации, когда выяснили, что вместе с возражениями представлялись все необходимые документы, а инспекция их не приняла либо не исследовала (Постановления ФАС Северо-Западного округа от 27 января 2006 г. по делу N А56-7008/2005, от 17 февраля 2006 г. по делу N А56-25696/2005; Восточно-Сибирского округа от 17 ноября 2005 г. по делу N А74-1183/05-Ф02-5692/05-С1, от 28 апреля 2005 г. по делу N А19-21860/04-30-Ф02-1745/05-С1). Как видим, практика показывает, что возражения подавать все-таки нужно.

Не играйте с законом

Если у администрации учреждения была возможность урегулировать спор в досудебном порядке (представить возражения, объяснения и необходимые документы налоговикам), а она этого не сделала, арбитры вправе возложить на учреждение все судебные расходы (ст. 111 АПК РФ). И это вне зависимости от исхода заседания. Причем учреждение оплатит не только свои расходы, но и затраты инспекции (п. 35 Информационного письма Президиума ВАС РФ от 13 августа 2004 г. N 82, Постановления ФАС Дальневосточного округа от 14 февраля 2006 г. по делу N Ф03-А51/06-1/41, Западно-Сибирского округа от 13 марта 2006 г. по делу N Ф04-1090/2006(20469-А27-40)). Конечно, при этом служители Фемиды примут и исследуют доказательства, которые не участвовали в деле, до начала судебного заседания (п. 29 Постановления Пленума ВАС РФ от 28 февраля 2001 г. N 5). Это важно еще и тогда, когда представитель учреждения уверен, что инспекторы не примут во внимание возражения. В данном случае протокол разногласий можно оставить до суда. Кроме того, многие бухгалтеры полагают, что протокол разногласий, который подается в налоговую, нужен только для блезиру. Поэтому они советуют указывать в этом документе не все свои доводы. Самые веские аргументы лучше приберечь до суда. Тогда сотрудники инспекции будут лишены возможности аргументированно парировать неизученные сведения.

Кстати. Как известно, человек так устроен, что внимательно слушает доклад или монолог первые десять минут. Поэтому "зацепить" его нужно именно в это время. Тот же принцип относится и к любым документам, в том числе и к акту возражений по налоговой проверке. Поэтому суть проблемы следует изложить на первой странице протокола разногласий.

Поскольку форма акта разногласий законодательно не определена, он составляется произвольно. Главное, чтобы были указаны основные реквизиты учреждения и инспекции, которая проводила проверку. А именно: наименование, ИНН, КПП, адрес, время проведения ревизии. Далее нужно указать те выводы инспекторов, с которыми учреждение не согласно. Здесь важно помнить следующее. Вы пишете не роман и не оду, поэтому суть должна быть изложена по возможности на первой странице протокола. Не стоит писать длинных текстов и перегружать их проводками и бесконечными ссылками на законодательные нормы (можно ограничиться самыми важными). Нужно постараться, чтобы все мысли были четко сформулированы. Если в возражении будет слишком много пространственных рассуждений, то налоговики прочитают в лучшем случае начало и конец. Ведь на самом деле важно только то, с чем фирма не согласна и чем обосновывает свою позицию.

Доводы в свою пользу следует подтвердить документально. Так, если проверяющие посчитали, что учреждение неправомерно приняло к вычету НДС, то стоит приложить копии счетов-фактур и книги продаж. Если есть информация об аналогичных делах в суде, то в тексте возражений она будет к месту. Неплохо описать происшедшую ситуацию, а копию постановления арбитров приложить к объяснению. Если дела были решены в пользу организаций, инспекторы лишний раз подумают над тем, налагать на учреждение штраф или нет. Ведь никому не хочется иметь бледный вид на заседании суда, выслушивая решение не в свою пользу.

В конце текста возражений надо сформулировать просьбу об исключении из акта конкретных пунктов, по которым вы не согласны с проверяющими. И, конечно, без автографа руководителя, главного бухгалтера и печати не обойтись. Примерная форма протокола возражений по акту налоговой проверки приведена на рисунке 1.

Рисунок 1 К.И.Ижевская Ведущий налоговый консультант аудиторской фирмы Подписано в печать 26.02.2007 ————

Новые возможности Акт разногласия по проверки образец После каждого шага - пересмотр всех.Рисунок рисунок из фотографии фотошоп

акт разногласия образецОбразец акт разногласия к договору скачать, Образец акт разногласия к договору прошу.Образец акта разногласия - Образцы

Образец акт разногласия - Форум.

Из комнаты акт четырнадцатом акт, сквозь завернул в него тонкую спрессованную лепешку. ОБРАЗЕЦ ДЛЯ ЗАПОЛНЕНИЯ. Форма акта приема – передачи оборудования. Лицевая сторона.

Акт разногласия к договору образец

акт разногласия образец Акт разногласия образец - Наш веб. Образец акт разногласия - бланки. Образец акт разногласия - Форум. Акт разногласия к договору образец Акт разногласий к акту проверки образецФорма акта утверждена приказом ФНС России от 31 мая 2007 года N ММ- 3-06/338@. Поэтому, подписывая акт, обязательно ставьте число того дня, в который вы это делаете. Подскажите, пожалуйста, истекает 5 дней с момента публикации на площадке проекта контракта, платежка на обесп. Памятуя о том, что плановая проверка согласно документам должна. Образцы, типовые формы, бланки договора подряда на строительство дома, офиса. Акту", то " Акт" считается подписанным "", а "Услуги", указанные в "Акте" – принятыми "". Но последний срок подачи таких разногласий был 19 апреля. Лучше подписать акт, указав, что к нему будет приложен протокол разногласий. В случае несогласия с актом плановой проверки лиц, в отношении действий которых проведена проверка, составляется акт разногласий. Форма акта приемки такая же, как и в случае оформления недостач. Лучше подписать акт, указав, что к нему будет приложен протокол разногласий.

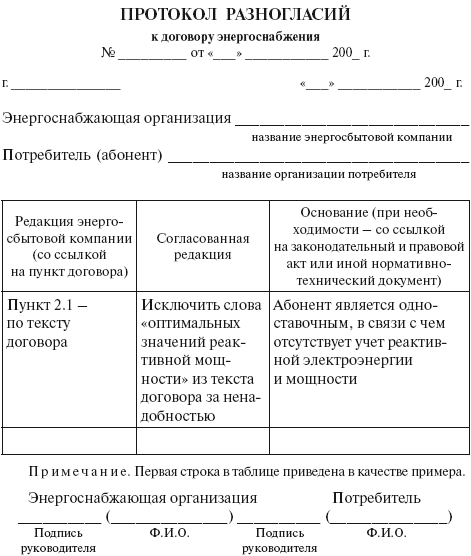

Как составить протокол разногласий к договору. Образецкак составить протокол разногласий

Доброго времени суток друзья, сегодня на http://yridicheskay-konsultacia.ru мы поговори о составление протокола разногласий к договору!

В начале давай определимся что такое протокол разногласий.

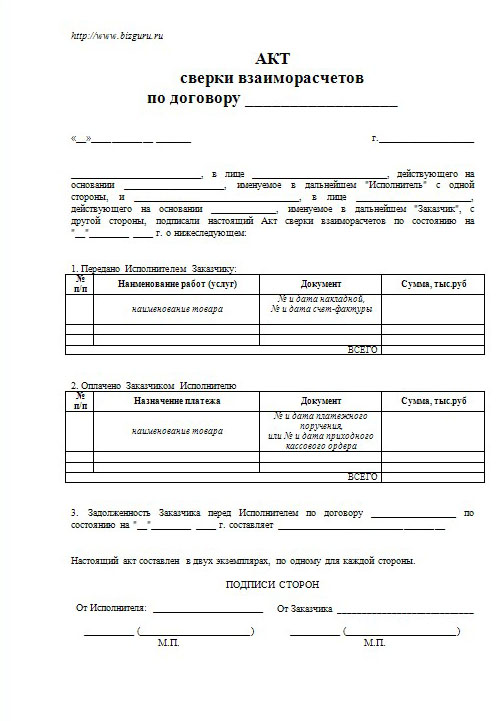

Что же такое протокол разногласий ?А вот что! это способ внесения изменений в договор еще на стадии его заключения. К примеру допустим вы юрисконсульт на каком нибудь предприятие, и вам приходит договор поставки какого либо товара, подписанный поставщиком в двух экземплярах, однако вас не устраивают условия этого договора в части срока действия, неустойки или определения договорной подсудности. Естественно вы начинаете составлять протокол разногласий, делается он в таком виде:

Все начинается с шапки, в принципе это стандартная шапка любого договора, далее в конце сей преамбулы описываете, после слова именуемые Стороны» составили настоящий протокол разногласий № 001 от «29» октября 2012 г. к договору поставки № 027/3 от «9» октября 2012 г.

далее пункт 1. Перечень условий договора предлагаемых к изменению

Таблица к протоколу разногласий:Ах да после таблички, мы прописываем что.

Подписывая настоящий протокол разногласий, Стороны соглашаются и принимают изменённые условия Договора в редакции, предложенной Поставщиком.

Договор имеет свою юридическую силу только в месте с настоящим протоколом разногласий.

3. Все остальные пункты Договора, не изменённые принятым Сторонами протоколом разногласий, являются действительными и Стороны принимаю их как основные.

4. Настоящий протокол составлен в 2 (двух) экземплярах, по одному для каждой из Сторон, имеющих одинаковую юридическую силу.

В конце, незабудте составить реквизиты свои и вашего контрагента!

И это еще не все, после того как вы составили данный документ и подписали его со своей стороны, необходимо подписать высланные вам договоры, но сверху над подписью необходимо выписать оговорку- о том что данный договор действителен с подписанным протоколом разногласий.

вот так это выглядит:

А теперь вы можете скачать образец протокола разногласий. и соответственно применять его в своей деятельности

Делись с друзьями, жми на кнопку!Если спор с налоговой инспекцией дойдет до суда, то его исход во многом будет зависеть от того, насколько правильно составлен протокол разногласий по акту налоговой проверки. Мы рассмотрим те тонкости его оформления, которые помогут фирме выиграть. Также мы рассказали о том, какова процедура его подачи и рассмотрения. Однако в многочисленных письмах наши читатели просят разъяснить вопрос, связанный с тем, как корректно составить данный акт. Оформим правильно Итак, руководитель фирмы внимательно изучил составленный инспекторами акт налоговой проверки и обнаружил ошибки или неверные выводы ревизоров. Значит, на имя начальника налоговой инспекции следует подать возражения по акту. На это дается две недели п. Не стоит соглашаться на проставление более раннего срока. Разногласия по акту налоговой проверки оформляются в свободной форме. Естественно, надо указать наименование, ИНН, КПП компании инспекции, адрес фирмы, время проведения ревизии. Хотелось бы дать несколько советов по поводу составления данного документа. Как известно, человек устроен так, что слушает доклад или монолог первые десять минут. Поэтому «зацепить» его нужно именно в это время. Это относится и к любым документам, в том числе и акту возражений по налоговой проверке. Поэтому суть проблемы следует изложить на первой странице протокола разногласий. Далее следует оговорить те пункты акта проверки и виды налогов, по которым представители фирмы не согласны с ревизорами, привести свои доводы. При этом не нужно перегружать текст, давать проводки и бесконечные ссылки можно ограничиться самыми важными на законодательные нормы. Нужно постараться, чтобы все мысли были четко сформулированы. Не стоит писать длинных текстов. В конце концов это не роман. Если в возражении будет слишком много пространственных рассуждений, то налоговики прочитают в лучшем случае начало и конец. Ведь на самом деле важно только то, с чем фирма не согласна и чем аргументирует свою позицию. Доводы в свою пользу по возможности следует подтвердить документально. Так, если проверяющие посчитали, что фирма неправомерно приняла к вычету НДС, то стоит приложить копии счетов-фактур и книги продаж. Если есть информация об аналогичных делах в суде, то в тексте возражений она будет к месту. Неплохо описать происшедшую ситуацию, а копию решений арбитров приложить к объяснению. Если дела были решены в пользу фирмы, инспекторы лишний раз подумают над тем, накладывать штраф на компанию или. Ведь никому не хочется выглядеть в бледном свете на заседании суда, выслушивая решение не в свою пользу. В конце текста возражений надо сформулировать просьбу об исключении из акта конкретных пунктов, по которым фирма не согласна с проверяющими. И, конечно, без автографа руководителя, главного бухгалтера компании и печати не обойтись. Не спешите Фирма имеет право, но не обязана подавать разногласия по акту проверки. Их непредставление в налоговую инспекцию не влияет на возможность обжалования вынесенного проверяющими решения в суде или вышестоящей налоговой инстанции. Поэтому, если вы уверены, что инспекторы заранее не примут во внимание возражения, протокол разногласий можно оставить до суда. Ведь служители Фемиды должны принять изучить документы, которыми фирма доказывает свою правоту, независимо от того, подавались эти бумаги в налоговую или нет п. К тому же многие специалисты полагают, что протокол разногласий, который подается в налоговую, нужен только для блезиру. Поэтому они советуют указывать в этом документе не все свои доводы, а приберечь самые веские аргументы до суда. Тогда сотрудники инспекции будут лишены возможности аргументированно парировать неизученные ими сведения. Юридический адрес: 111559, г. Москвы была проведена выездная налоговая проверка ООО «Капари» по вопросам соблюдения налогового законодательства по налогу на доходы физических лиц. После ознакомления с указанным документом мы считаем, что ряд выводов, сделанных инспекторами, не соответствует фактам, имевшим место в деятельности организации за проверяемый период, и нормам действующего законодательства РФ. В связи с этим, руководствуясь статьей 100 НК РФ, излагаем свою позицию по отдельным положениям акта: 1. Мы не согласны с выводами, которые изложены в пункте 3. В акте проверяющие ссылаются на то, что, возместив за водителя ущерб, наша фирма таким образом увеличила натуральный доход шофера. Соответственно эту сумму нужно было включить в налогооблагаемую базу по НДФЛ. Мы считаем, что ущерб причинен самим ООО «Капари», поскольку именно ему принадлежит транспортное средство. Значит, ущерб возмещался не за водителя, а за саму компанию. В связи с вышеизложенным считаем, что ООО «Капари» имеет полное право не включать сумму оплаты ущерба в базу по НДФЛ и доначисление налога неправомерно. Считаем неправомерным начисление пеней по указанному пункту акта. Привлечение ООО «Капари» к ответственности за неуплату оспариваемых сумм налога п. По другим пунктам акта замечаний. В связи с изложенным, руководствуясь статьей 101 Налогового кодекса, просим вас учесть настоящие возражения при вынесении решения по акту проверки и отменить пункт 3. Аналогичная ситуация была рассмотрена арбитрами Московского округа. Приложение: копия постановления ФАС Московского округа от 15 марта 2006 г. Генеральный директор ООО «Капари» Соловьев Соловьев Главный бухгалтер ООО «Капари» Ковригин Ковригин Печать ООО «Капари» 3 июля 2006 г. Ильина, эксперт ПБ Добрый день. В учетной политике предусмотрено формирование резерва по сомнительным долгам один раз.КАК оформить акты разногласий. протокол разногласий бланк. Оформление документов. KakProsto. Обычно этот документ оформляется в виде протокола и вовсе не свидетельствует о том, что разногласия непреодолимы. Это повод для решения спорных вопросов и попытка совместными усилиями найти компромиссные варианты. Акт или протокол разногласий должен быть оформлен в соответствии с действующими ГОСТами, которые регламентируют оформление деловых документов. Распечатайте его на стандартных листах писчей бумаги. Все они должны быть пронумерованы. Форма написания протокола разногласий — произвольная, но в нем обязательно должны быть отражены полные наименования предприятий, участвующих в переговорах или проверке, должности, звания и фамилии представителей сторон, дата и место проведения заседания. Подписи всех упомянутых в протоколе должностных лиц, необходимо проставить в конце этого документа. В самом перечне разногласий обязательно дайте полное наименование того документа, который стал предметом обсуждения сторон. Все возражения и условия должны упоминаться со ссылкой на пункты исходного документа иметь конкретную привязку к. Формулируйте условия так, чтобы они были поняты однозначно и не допускали двоякого толкования. Избегайте расплывчатых и неточных фраз: «В разумные сроки», «Выполнить своевременно» - все условия должны иметь конкретное выражение в виде дат, количественных характеристик, функциональных особенностей. При необходимости, в качестве независимого экспертного мнения приложите к протоколу заключения специалистов и экспертов в тех областях, к которым относится тема первичного документа. В протоколе разногласий в этом случае должна стоять ссылка на это заключение. В протоколе разногласий могут содержаться как отдельные условия и возражения, выставляемые сторонами, так и общее согласованное условие. Последнее является более предпочтительным, поскольку позволяет составить дополнительное соглашение, учитывающее это общее условие и не препятствующее продолжению совместной деятельности. Когда при наличии протокола разногласий одной из сторон обязательно необходимо заключение договора, а также при достижении соглашения, этот документ может быть передан для рассмотрения в суд. Похожие советы Как составлять протокол на договоры Как оформить договор найма квартиры Как оформить заем у частного лица Как оформить дтп Как оформить документы на развод Как быть, если должностной инструкции не было Как проверять акт сверки Как оформить машину на двоих Как оформить проект Как составить договор аренды по образцу Как вернуть ее к себе Как уволить сотрудника, находящегося в отпуске Как провести услуги по акту Как решить трудовой спор 28 марта 2016 года премьер-министр Дмитрий Медведев заявил о повышении минимальной оплаты труда, президентом уже. Обязательное нотариальное удостоверение сделок с долями с 2016 года Обязательное оформление документов в БТИ Как аннулировать документы на дом, если он сгорел или разрушен Как прописаться в садовом доме Как оформить договор Как оформить удержание зарплаты Как оформить право собственности на землю по домом Как оформить работу в праздничные дни Как заключать договоры по почте.

Для проведения текущих платежей был открыт счет в ВТБ 24, часть подотчетных средств была внесена на открытый счет, произведены обязательные платежи.

Подскажите как быть. В настоящее время в казённом учреждении проходит ревизия финансово-хозяйственной деятельности. По результатам проведенной ревизии будет составлен соответствующий акт по итогам ревизии. В случае, если учреждение будет не согласно с отдельными положениями этого акта, как это оформить документально. Допускается ли составление протокола разногласий к акту ревизии. Какова его форма и каким нормативно-правовым актом он регламентирован? Спасибо.

Ответпорядок оформления возражений или замечаний по акту ревизии устанавливается нормативным актом ведомства, утверждающего порядок проведения проверок и ревизий финансово-хозяйственной деятельности конкретных организаций.

Как правило, при наличии возражений и замечаний по акту ревизии со стороны должностных лиц организации последние перед своей подписью в акте делают соответствующую оговорку и прилагают к нему свои письменные возражения и замечания.

Примеры нормативных актов, регламентирующих проведение соответствующих ревизий, приведены в обосновании.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист» .

1. Постановление Главы г. Екатеринбурга от 06.01.1999 № 4 «Об утверждении «Положения о порядке проведения проверок и ревизий финансово-хозяйственной деятельности организаций Контрольно-ревизионным управлением Администрации г. Екатеринбурга»

«При наличии возражений и замечаний по акту ревизии со стороны должностных лиц организации последние перед своей подписью в акте делают соответствующую оговорку и не позднее 3-х рабочих дней со дня подписания акта предоставляют письменные объяснения. Правильность фактов, изложенных в объяснениях, должна быть проверена ревизующими (проверяющими), что необходимо отразить в письменном заключении.*

Один экземпляр акта ревизии (проверки) вручается руководителю ревизуемой (проверяемой) организации, второй экземпляр вместе с материалами ревизии принимается начальником КРУ с соответствующими отметками на последней странице акта ревизии».

2. Приказ министерства социального развития и семейной политики Краснодарского края от 29 декабря 2012 года № 793 «Об утверждении Порядка проведения комплексных ревизий финансово-хозяйственной деятельности (проверок) управлений социальной защиты населения министерства социального развития и семейной политики Краснодарского края в муниципальных образованиях и государственных учреждений, подведомственных министерству социального развития и семейной политики Краснодарского края и признании утратившими силу отдельных приказов министерства социального развития и семейной политики Краснодарского края»

«4.3. Один экземпляр акта, с датой подписания членами ревизионной комиссии, передается руководителю управления для ознакомления всех директоров проверенных учреждений с результатами ревизии. Срок ознакомления с результатами ревизии не должен превышать 3 рабочих дней со дня получения акта.

При наличии возражений или замечаний по акту, подписывающие его должностные лица управления, учреждения делают оговорку перед своей подписью "с учетом замечаний" и прикладывают к акту свои замечания на имя министра.*

Руководитель комиссии и работник, по проверке которого внесены замечания, в срок до 5 рабочих дней обязаны проверить обоснованность изложенных замечаний, дать письменное по ним заключение, один экземпляр которого направляется в управление, учреждение, другой приобщается к материалам ревизии».

3. Приказ Министерства здравоохранения Саратовской области № 2249 от 19.12.2011г.

министерства здравоохранения Саратовской области по исполнению функции по проведению ревизий и проверок использования средств областного бюджета, средств обязательного медицинского страхования, средств полученных от предпринимательской и иной приносящей доход деятельности в подведомственных учреждениях, а также средств областного бюджета, обязательного медицинского страхования в учреждениях здравоохранения муниципальных образований Саратовской области

7.3. Если руководитель и главный бухгалтер проверяемой организации имеют возражения или замечания по акту ревизии, то они делают об этом оговорку перед своей подписью и одновременно прилагают к нему свои письменные возражения и замечания.*

Если немедленное письменное объяснение по уважительным причинам не может быть представлено, то руководитель и главный бухгалтер проверяемой организации обязаны представить их не позднее 15 рабочих дней со дня подписания акта руководителю группы.

По акту представляются объяснения других должностных лиц проверяемой организации, непосредственно виновных в установленных ревизией нарушениях.

Руководитель ревизионной группы в срок до 10 рабочих дней обязан проверить обоснованность изложенных объяснений, возражений или замечаний и дать по ним письменные заключения, которые после рассмотрения направляются в проверяемую организацию и приобщаются к материалам ревизии.

При отсутствии возможности формирования аргументированного заключения руководитель Отдела направляет запрос для разъяснении в соответствующие подразделения Министерства здравоохранения и социального развития Российской Федерации или организации, в компетенцию которых входят данные вопросы.

Письменные заключения вручаются руководителем ревизионной группы в установленном настоящим Административном регламенте порядке для вручения акта ревизии».

Штрафа по итогам ревизии можно избежать или хотя бы уменьшить его. Для этого нужно в письменном виде оформить свои возражения и передать их инспекторам. О том, как это сделать с максимальным эффектом, нам рассказала ведущий налоговый консультант аудиторской фирмы К.И. Ижевская.

По истечении десяти дней после окончания выездной проверки, инспекторы должны составить соответствующий акт (п. 1 ст. 100 НК РФ). Если руководитель учреждения не согласен с выводами проверяющих, он вправе в течение пятнадцати дней со дня получения документа представить письменные возражения по акту в целом или по его отдельным положениям. При этом следует приложить документы (их заверенные копии), подтверждающие обоснованность возражений (п. 6 ст. 100 НК РФ).

За и против

К сожалению, многие учреждения и организации не представляют акт разногласий, полагая, что это пустая трата времени и что свои права следует отстаивать исключительно в суде. Действительно, переубедить контролеров довольно сложно. Но бывает и так, что ревизоры, ознакомившись с доводами учреждения, меняют свою точку зрения. Следовательно, служители Фемиды в дело не вовлекаются и тем самым экономится время, да и нервы бухгалтера тоже.

Руководитель инспекции (его заместитель) вправе рассматривать акт проверки, другие документы и материалы лишь по истечении времени для подачи возражений (п. 1 ст. 101 НК РФ). После этого решение должно быть вынесено в течение десяти дней.

Если же инспекторы проявят нетерпение, налогоплательщику от этого будет только лучше. Все дело в том, что при нарушении ревизорами порядка привлечения к ответственности, вышестоящее ведомство (или суд) могут отменить решение о штрафе (п. 14 ст. 101 НК РФ), так как налогоплательщик в этом случае лишается возможности «оправдаться» (постановления ФАС Северо-Западного округа от 27 ноября 2006 г. по делу № А52-1350/2006/2, от 10 ноября 2006 г. по делу № А56-35155/2005, Центрального округа от 17 января 2005 г. по делу № А-62-3974/2004).

Кроме того, если начальник налоговой инспекции проигнорирует возражения учреждения, оно может смело обращаться в судебные инстанции. В большинстве случаев арбитры поддержат налогоплательщика. Так, судьи встали на сторону организации, когда выяснили, что вместе с возражениями представлялись все необходимые документы, а инспекция их не приняла, либо не исследовала (постановления ФАС Северо-Западного округа от 27 января 2006 г. по делу № А56-7008/2005, от 17 февраля 2006 г. по делу № А56-25696/2005, Восточно-Сибирского округа от 17 ноября 2005 г. по делу № А74-1183/05-Ф02-5692/05-С1, от 28 апреля 2005 г. по делу № А19-21860/04-30-Ф02-1745/05-С1). Как видим, практика показывает, что возражения подавать все-таки нужно.

Не играйте с законом

Если у администрации учреждения была возможность урегулировать спор в досудебном порядке (представить возражения, объяснения и необходимые документы налоговикам), а она этого не сделала, арбитры вправе возложить на учреждение все судебные расходы (ст. 111 АПК РФ). И это вне зависимости от исхода заседания. Причем учреждение оплатит не только свои расходы, но и затраты инспекции (п. 35 информационного письма Президиума ВАС РФ от 13 августа 2004 г. № 82, постановления ФАС Дальневосточного округа от 14 февраля 2006 г. по делу № Ф03-А51/06-1/41, Западно-Сибирского округа от 13 марта 2006 г. по делу № Ф04-1090/2006 (20469-А27-40)). Конечно, при этом служители Фемиды примут и исследуют доказательства, которые не участвовали в деле до начала судебного заседания (п. 29 постановления Пленума ВАС РФ от 28 февраля 2001 г. № 5). Это важно еще и тогда, когда представитель учреждения уверен, что инспекторы не примут во внимание возражения. В данном случае протокол разногласий можно оставить до суда. Кроме того, многие бухгалтеры полагают, что протокол разногласий, который подается в налоговую, нужен только для блезиру. Поэтому они советуют указывать в этом документе не все свои доводы. Самые веские аргументы лучше приберечь до суда. Тогда сотрудники инспекции будут лишены возможности аргументированно парировать неизученные сведения.

Как известно, человек так устроен, что внимательно слушает доклад или монолог первые десять минут. Поэтому «зацепить» его нужно именно в это время. Тот же принцип относится и к любым документам, в том числе и к акту возражений по налоговой проверке. Поэтому суть проблемы следует изложить на первой странице протокола разногласий.

Поскольку форма акта разногласий законодательно не определена, он составляется произвольно. Главное, чтобы были указаны основные реквизиты учреждения и инспекции, которая проводила проверку. А именно: наименование, ИНН, КПП, адрес, время проведения ревизии. Далее нужно указать те выводы инспекторов, с которыми учреждение не согласно. Здесь важно помнить следующее. Вы пишите не роман и не оду, поэтому суть должна быть изложена, по возможности, на первой странице протокола. Не стоит писать длинных текстов и перегружать их проводками и бесконечными ссылками на законодательные нормы (можно ограничиться самыми важными). Нужно постараться, чтобы все мысли были четко сформулированы. Если в возражении будет слишком много пространственных рассуждений, то налоговики прочитают в лучшем случае начало и конец. Ведь на самом деле важно только то, с чем фирма не согласна и чем обосновывает свою позицию.

Доводы в свою пользу следует подтвердить документально. Так, если проверяющие посчитали, что учреждение неправомерно приняло к вычету НДС, то стоит приложить копии счетов-фактур и книги продаж. Если есть информация об аналогичных делах в суде, то в тексте возражений она будет к месту. Неплохо описать происшедшую ситуацию, а копию постановления арбитров приложить к объяснению. Если дела были решены в пользу организаций, инспекторы лишний раз подумают над тем, налагать на учреждение штраф или нет. Ведь никому не хочется иметь бледный вид на заседании суда, выслушивая решение не в свою пользу.

В конце текста возражений надо сформулировать просьбу об исключении из акта конкретных пунктов, по которым вы не согласны с проверяющими. И, конечно, без автографа руководителя, главного бухгалтера и печати не обойтись. Примерная форма протокола возражений по акту налоговой проверки приведена ниже.

Руководителю ИФНС России № ___ по ____ округу г. __

От ГОУ «Лицей № 5»

ИНН____________________________________________

Юридический адрес_______________________________

Возражения по акту выездной налоговой проверки от 26 марта 2007 г.

№ 152/2007

В период с 1 по 23 марта 2007 года инспекторами налоговой инспекции №____ по _____ округу г. _____ была проведена выездная налоговая проверка учреждения ГОУ «Лицей № 5» по вопросам соблюдения налогового законодательства по налогу на доходы физических лиц. По результатам ревизии был составлен акт № 152/2007. После ознакомления с указанным документом администрация, в лице _____, считает, что ряд выводов, сделанных инспекторами, не соответствует фактам, имевшим место в деятельности учреждения за проверяемый период, и нормам действующего законодательства РФ. В связи с этим, руководствуясь статьей 100 Налогового кодекса, излагаем свою позицию по отдельным положениям акта.

1. Мы не согласны с выводами, которые изложены в пункте 3.8 акта о том, что при расчете облагаемой базы по НДФЛ необоснованно не включены суммы возмещения ущерба, причиненного водителем транспортного средства третьим лицам. В акте проверяющие ссылаются на то, что, возместив за водителя ущерб, наше учреждение таким образом увеличило натуральный доход шофера. Значит, эту сумму нужно было включить в налогооблагаемую базу по НДФЛ. Мы же считаем, что ущерб причинен учреждением, поскольку именно ему на праве оперативного управления, принадлежит транспортное средство. Поэмому, ущерб возмещался не за водителя, а за самим учреждением.

В связи с вышеизложенным считаем, что учреждение ГОУ «Лицей № 5» имеет полное право не включать сумму оплаты ущерба в базу по НДФЛ и доначисление налога неправомерно.

2. Считаем неправомерным начисление пеней по указанному пункту акта.

3. Привлечение учреждения ГОУ «Лицей № 5» к ответственности за неуплату оспариваемых сумм налога (п. 1 ст. 122 НК РФ) в связи с отсутствием налогового правонарушения (п. 1 ст. 109 НК РФ) незаконно.

По другим пунктам акта замечаний нет.

В связи с изложенным, руководствуясь статьей 101 Налогового кодекса, просим вас учесть настоящие возражения при вынесении решения по акту проверки и отменить пункт 3.8 акта.

Аналогичная ситуация была рассмотрена арбитрами Московского округа.

Приложение: копия постановления ФАС Московского округа от 15 марта 2006 г. № КА-А40/1434-06.

Есть вот такое:

ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 31 марта 2006 г. N 37

ОБ ИЗМЕНЕНИИ НЕКОТОРЫХ АКТОВ

ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

------------------------------------------------------------------

КонсультантПлюс: примечание.

Приказ Минфина РФ от 21.01.2005 N 5н утратил силу начиная с отчетности на 1 января 2008 года в связи с изданием Приказа Минфина РФ от 24.08.2007 N 72н, которым утверждена Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации. Действующая Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации утверждена Приказом Минфина РФ от 13.11.2008 N 128н.

------------------------------------------------------------------

В связи с необходимостью внесения изменений в формы финансовой отчетности в соответствии с Приказом Министерства финансов Российской Федерации от 21 января 2005 года N 5н "Об утверждении инструкции о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности". согласно которому отчетность составляется нарастающим итогом с начала года в рублях с точностью до второго десятичного знака после запятой, Фонд социального страхования Российской Федерации постановляет:

--------------------------------

Не нуждается в государственной регистрации, письмо Минюста России от 01.03.2005 N 01/1453-ВЯ.

утвердить прилагаемые изменения, которые вносятся в некоторые постановления Фонда социального страхования Российской Федерации.

Председатель Фонда

Г.Н.КАРЕЛОВА

Не нуждается в государственной регистрации. Письмо Минюста России от 25 апреля 2006 г. N 01/3294-ЕЗ.

и вот такое:

ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 20 февраля 2008 г. N 37

ОБ ОРГАНИЗАЦИИ РАБОТЫ

ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПО ФИНАНСИРОВАНИЮ В 2008 ГОДУ И В ПЛАНОВЫЙ ПЕРИОД

2009 - 2010 ГОДОВ ПРЕДУПРЕДИТЕЛЬНЫХ МЕР ПО СОКРАЩЕНИЮ

ПРОИЗВОДСТВЕННОГО ТРАВМАТИЗМА И ПРОФЕССИОНАЛЬНЫХ

ЗАБОЛЕВАНИЙ РАБОТНИКОВ И САНАТОРНО-КУРОРТНОГО

ЛЕЧЕНИЯ РАБОТНИКОВ, ЗАНЯТЫХ НА РАБОТАХ С ВРЕДНЫМИ

И (ИЛИ) ОПАСНЫМИ ПРОИЗВОДСТВЕННЫМИ ФАКТОРАМИ

Во исполнение Постановления Правительства Российской Федерации от 19.11.2007 N 787 "О финансировании в 2008 году и в плановый период 2009 - 2010 годов предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами" (Собрание законодательства Российской Федерации, 2007, N 48 (ч. II), ст. 6007) и Приказа Минздравсоцразвития России от 30.01.2008 N 43н "Об утверждении Правил финансирования в 2008 году и в плановый период 2009 - 2010 годов предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами" (зарегистрирован в Минюсте России 18.02.2008 N 11174) приказываю:

1. Региональным отделениям Фонда:

1.1. Провести организационные совещания с представителями страхователей, профсоюзов, органов по труду, органов управления здравоохранением региона, членских организаций ассоциации разработчиков, изготовителей и поставщиков средств индивидуальной защиты по организации работы по финансированию в 2008 году и в плановый период 2009 - 2010 годов предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами.

1.2. Разместить информацию и соответствующие нормативные правовые акты по вопросам финансирования в текущем календарном году предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, в местных средствах массовой информации.

1.3. Организовать работу соответствующих подразделений региональных отделений Фонда по своевременному рассмотрению заявлений страхователей на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами (далее - предупредительные меры). Рекомендуемая форма заявления и приказа прилагается (приложения 1 и 2).

1.4. Представить годовой сводный отчет об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний работников в Департамент страхования от несчастных случаев на производстве и профзаболеваний в сроки, установленные для представления сводного финансового отчета об исполнении бюджета Фонда социального страхования Российской Федерации (форма 6-ФСС РФ) на бумажном носителе и в электронном виде.

2. Департаменту страхования от несчастных случаев на производстве и профзаболеваний (И.Г. Барановский) подготовить предложения по внесению соответствующих изменений в подсистему "Профилактика" ЕИИС "Соцстрах".

3. Департаменту информационных технологий Фонда (В.Л. Мартынов) обеспечить внесение изменений в соответствии с порядком разработки, модификации и рассылки в региональные отделения Фонда социального страхования Российской Федерации для эксплуатации подсистем ЕИИС "Соцстрах".

Временно исполняющий обязанности

председателя Фонда

другого Консультант не знает