Рейтинг: 4.9/5.0 (1860 проголосовавших)

Рейтинг: 4.9/5.0 (1860 проголосовавших)Категория: Бланки/Образцы

Как отразить в учете организации-арендодателя получение обеспечительного платежа в качестве обеспечения исполнения обязательств арендатора по внесению арендной платы?

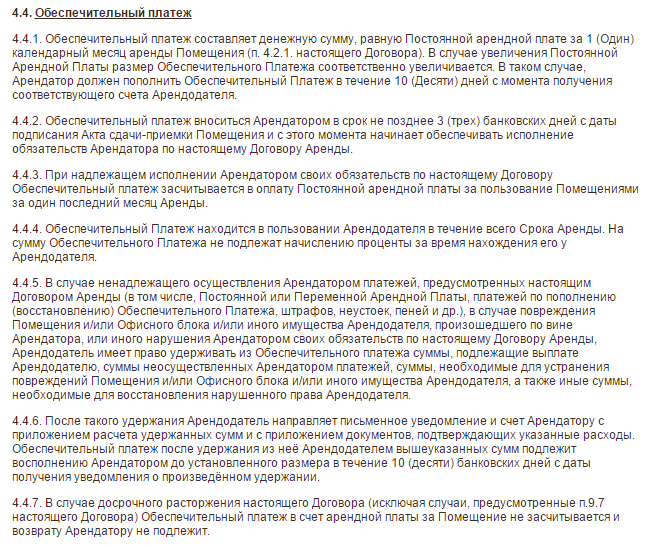

Согласно условиям договора аренды недвижимости арендатор перечисляет на расчетный счет арендодателя обеспечительный платеж в размере ежемесячного арендного платежа, который составляет 118 000 руб. (в том числе НДС 18 000 руб.), в качестве обеспечения исполнения обязательств по внесению арендной платы по договору аренды, заключенному на срок 11 месяцев. В случае невнесения арендной платы в установленные договором сроки арендодатель вправе удержать в счет уплаты задолженности арендатора соответствующую сумму из суммы обеспечительного платежа. В случае надлежащего исполнения арендатором обязательств по внесению арендной платы обеспечительный платеж арендатору не возвращается, а засчитывается в счет оплаты арендной платы за последний месяц аренды.

Счета и счета-фактуры за аренду арендодатель выставляет арендатору ежемесячно (на последнее число месяца аренды). Арендная плата вносится арендатором 1-го числа текущего месяца аренды.

По окончании срока аренды сумма обеспечительного платежа зачтена арендодателем в счет уплаты арендной платы за последний месяц аренды, поскольку арендатор надлежащим образом вносил арендную плату за предшествующие месяцы.

Промежуточная бухгалтерская отчетность составляется ежемесячно.

Гражданско-правовые отношенияПо договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование (ст. 606 Гражданского кодекса РФ ).

Арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату). Порядок, условия и сроки внесения арендной платы определяются договором аренды (п. 1 ст. 614 ГК РФ ).

С 01.06.2015 в гражданском законодательстве закреплено понятие обеспечительного платежа как одного из способов обеспечения исполнения денежного обязательства, в том числе обязательства, которое возникнет в будущем (п. 1 ст. 329. п. 1 ст. 381.1 ГК РФ. п. п. 24, 48 ст. 1, ч. 1 ст. 2 Федерального закона от 08.03.2015 N 42-ФЗ "О внесении изменений в часть первую Гражданского кодекса Российской Федерации").

Подробно об обеспечительном платеже см. Путеводитель по договорной работе. Аренда. Общие положения. Рекомендации по заключению договора.

При наступлении обстоятельств, предусмотренных договором, сумма обеспечительного платежа засчитывается в счет исполнения соответствующего обязательства, а в случае ненаступления в предусмотренный договором срок соответствующих обстоятельств или прекращения обеспеченного обязательства обеспечительный платеж подлежит возврату, если иное не предусмотрено соглашением сторон (п. п. 1, 2 ст. 381.1 ГК РФ).

В данном случае возврат обеспечительного платежа арендатору не предусмотрен договором; предусмотрен его зачет в счет уплаты задолженности по арендной плате либо за первые 10 месяцев аренды (при нарушении сроков внесения платежей), либо за последний месяц (при надлежащем внесении арендной платы за предшествующие 10 месяцев). При этом, как следует из приведенных норм ГК РФ, указанный зачет производится при наступлении обстоятельств, предусмотренных договором (арендная плата за первые 10 месяцев не внесена в сроки, установленные договором; арендная плата за первые 10 месяцев внесена в установленные сроки, наступил срок уплаты арендной платы за последний месяц).

Налог на добавленную стоимость (НДС) Оказание услуг по предоставлению имущества в аренду является объектом налогообложения по НДС (пп. 1 п. 1 ст. 146 Налогового кодекса РФ ). По общему правилу моментом определения налоговой базы по НДС при оказании услуг является наиболее ранняя из следующих дат (п. 1 ст. 167 НК РФ ):Мнение это на сегодняшний день представляется небесспорным. Ведь высказывалось оно в тот период, когда ГК РФ не содержал прямого указания на то, что зачет обеспечительного платежа в счет исполнения обязательств производится при наступлении обстоятельств, предусмотренных договором. Соответственно, до наступления обстоятельств, установленных договором для зачета, по нашему мнению, обеспечительный платеж исполняет только обеспечительную функцию и не может считаться исполняющим платежную. Практически то же самое можно сказать и о задатке в период до заключения основного договора. Несмотря на то что такая точка зрения высказывается некоторыми судами, Минфин России и налоговые органы считают, что задаток включается в налоговую базу по НДС на дату его получения исходя из пп. 2 п. 1 ст. 167 НК РФ (по данному вопросу см. Практическое пособие по НДС и Энциклопедию спорных ситуаций по НДС).

Наряду с этим Минфином России высказывается и другая позиция: выплата суммы обеспечительного платежа, которая используется арендодателем для погашения задолженности арендатора по арендной плате, связана с оплатой реализуемых услуг по аренде. Следовательно, по мнению Минфина России, она подпадает под действие пп. 2 п. 1 ст. 162 НК РФ и облагается НДС арендодателем при ее получении. Подборка писем Минфина России, в которых высказано такое мнение, приведена в Энциклопедии спорных ситуаций по НДС. Отметим, что имеются судебные решения, поддержавшие данную позицию.

Но и эту точку зрения разделяют не все. Так, в арбитражной практике можно увидеть следующие мнения: обеспечительный платеж не несет платежной функции; получение гарантийного обеспечения не является операцией по реализации; обеспечительный платеж по своей правовой природе является гарантией исполнения арендатором обязательств по договору и его уплата не связана с оплатой услуг. Как следствие, суммы обеспечительного платежа налоговую базу по НДС увеличивать не должны. Подборка судебных решений, поддержавших такую позицию, приведена в Энциклопедии спорных ситуаций по НДС.

Дополнительно по данному вопросу см. Практическое пособие по НДС.

В рассматриваемом случае организацией получен обеспечительный платеж, сумма которого может быть зачтена в счет арендной платы. Более безопасным в этой ситуации представляется начислить НДС на дату получения обеспечительного платежа как с суммы полученного аванса. Поэтому в настоящей консультации будем исходить из условия, что арендодатель определяет налоговую базу по НДС на дату получения обеспечительного платежа от арендатора исходя из полученной суммы платежа (равной ежемесячному арендному платежу с учетом НДС) (пп. 2 п. 1 ст. 167, абз. 2 п. 1 ст. 154 НК РФ ). НДС исчисляется расчетным методом с применением налоговой ставки, определяемой по правилам п. 4 ст. 164 НК РФ (в данном случае - 18/118).

При получении предоплаты в счет арендной платы арендодатель обязан предъявить арендатору соответствующую сумму НДС с полученной предоплаты и не позднее пяти календарных дней после получения предоплаты выставить счет-фактуру, оформленный в соответствии с требованиями п. 5.1 ст. 169 НК РФ (п. п. 1, 3 ст. 168 НК РФ ).

При получении предоплаты момент определения налоговой базы у арендодателя возникает также на дату оказания услуг по предоставлению имущества в аренду (п. 14 ст. 167 НК РФ ).

Отметим, что услуги по договору аренды носят длящийся характер и оказываются непрерывно в течение всего срока действия договора. По мнению Минфина России, моментом определения налоговой базы по НДС при сдаче в аренду является последний день налогового периода (в настоящее время это квартал - см. ст. 163 НК РФ) (Письмо от 28.02.2013 N 03-07-11/5941). Дополнительно по данному вопросу см. Энциклопедию спорных ситуаций по НДС.

Вместе с тем, по разъяснениям Минфина России, а также налоговых органов, в общем случае датой отгрузки (передачи) товаров (работ, услуг), имущественных прав признается дата первого по времени составления первичного документа, оформленного на покупателя (заказчика) (см. например, Письмо от 26.03.2015 N 03-07-11/16655, а также Энциклопедию спорных ситуаций по НДС). При таком подходе к понятию "дата отгрузки" момент определения налоговой базы у арендодателя по п. 14 ст. 167 НК РФ возникает на дату выставления документа (счета за аренду) на имя арендатора. В данном случае такой документ выставляется арендатору в последний день месяца. Следовательно, моментом определения налоговой базы по услугам аренды за последний месяц является последний день этого месяца.

Налоговая база определяется как сумма арендной платы, установленная договором (без учета НДС) (абз. 1, 6 п. 1 ст. 154, абз. 3 п. 1 ст. 105.3 НК РФ ). Налогообложение производится по ставке 18%, предусмотренной п. 3 ст. 164 НК РФ.

Арендодатель дополнительно к сумме арендной платы обязан предъявить к уплате арендатору сумму НДС и не позднее пяти календарных дней после окончания месяца выставить счет-фактуру, оформленный в соответствии с требованиями п. 5 ст. 169 НК РФ (п. п. 1, 3 ст. 168, пп. 1 п. 3 ст. 169 НК РФ ).

Одновременно сумма НДС, начисленная при получении обеспечительного платежа (как НДС с полученного аванса), принимается к вычету на основании п. 8 ст. 171. п. 6 ст. 172 НК РФ. Подробнее о порядке вычета суммы НДС, исчисленной с аванса, см. Практическое пособие по НДС.

Бухгалтерский учетАрендная плата признается доходом по обычным видам деятельности (если предоставление имущества в аренду является одним из обычных видов деятельности организации) или прочим доходом (если предоставление имущества в аренду не является видом деятельности организации) (п. п. 4, 5, 7 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99. утвержденного Приказом Минфина России от 06.05.1999 N 32н).

Указанные доходы (как в качестве выручки, так и в качестве прочих) признаются при соблюдении условий, определенных в пп. "а", "б" и "в" п. 12 ПБУ 9/99. т.е. в данном случае - на последнее число каждого истекшего месяца предоставления имущества в аренду (п. п. 12, 15 ПБУ 9/99).

До момента выполнения указанных условий сумма обеспечительного платежа, поступившая от арендатора, которая по условиям договора засчитывается в счет арендного платежа за последний месяц аренды, не включается в доходы арендодателя и учитывается в составе кредиторской задолженности (п. п. 3, 12, 15 ПБУ 9/99).

Бухгалтерские записи по отражению рассматриваемых операций производятся в порядке, установленном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены ниже в таблице проводок.

Налог на прибыль организаций Для целей налогообложения прибыли арендная плата (без учета НДС) признается арендодателем (п. 1 ст. 248 НК РФ ):Доход от предоставления имущества в аренду (и в качестве дохода от реализации, и в качестве внереализационного дохода) при применении метода начисления признается на последний день месяца (т.е. на дату выставления счета) (п. 3, пп. 3 п. 4 ст. 271 НК РФ ).

При использовании кассового метода датой получения дохода признается, в частности, день поступления средств на счета в банках, а также погашения задолженности перед налогоплательщиком иным способом (п. 2 ст. 273 НК РФ ). Соответственно, обеспечительный платеж признается доходом при его зачете в счет арендной платы, в данном случае - за последний месяц аренды.

В то же время есть и такое разъяснение Минфина России, из которого следует, что обеспечительный платеж не признается в составе доходов на дату получения по пп. 2 п. 1 ст. 251 НК РФ при условии возврата указанных сумм после истечения срока договора аренды (Письмо от 17.09.2009 N 03-07-11/231). И поскольку в рассматриваемой ситуации возврат обеспечительного платежа не предусмотрен, возникает опасность его квалификации налоговыми органами в качестве предварительной оплаты.

В этом случае при применении метода начисления полученная сумма обеспечительного платежа не признается доходом для целей налогообложения прибыли по пп. 1 п. 1 ст. 251 НК РФ. На дату признания дохода от предоставления имущества в аренду такая переквалификация не повлияет.

Однако при применении кассового метода при таком подходе к квалификации обеспечительного платежа налогоплательщик вынужден будет признать доход на дату получения обеспечительного платежа от арендатора (п. 8 Приложения к Информационному письму Президиума ВАС РФ от 22.12.2005 N 98 "Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений главы 25 Налогового кодекса Российской Федерации").

В настоящей консультации исходим из условия, что организация не учитывает при получении сумму обеспечительного платежа в составе доходов на основании пп. 2 п. 1 ст. 251 НК РФ.

Применение ПБУ 18/02Если квалифицировать сумму обеспечительного платежа в качестве предварительной оплаты в целях налогообложения прибыли, то при применении кассового метода организация в налоговом учете признает доход в сумме полученного от арендатора обеспечительного платежа (без НДС) на дату получения, а в бухгалтерском учете на эту дату доход не признается. При этом в учете организации возникают вычитаемая временная разница и соответствующий ей отложенный налоговый актив (ОНА) (п. п. 11, 14 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н ).

На дату признания дохода по договору аренды за последний месяц в бухгалтерском учете указанные разница и актив погашаются (п. 17 ПБУ 18/02).

Бухгалтерские записи по возникновению и погашению ОНА в настоящей консультации не приводятся, поскольку, как указано выше, обеспечительный платеж не квалифицируется налогоплательщиком в качестве предварительной оплаты в налоговом учете.

Обозначения аналитических счетов, используемые в таблице проводок

К балансовому счету 76 "Расчеты с разными дебиторами и кредиторами":

76-о "Расчеты с арендатором по обеспечительному платежу";

76-а "Расчеты с арендатором по арендной плате";

76-НДС-о "НДС, исчисленный с суммы полученного обеспечительного платежа".

Напомним, что арендодатель вправе не составлять счет-фактуру в случае предоставления имущества в аренду лицам, не являющимся налогоплательщиками НДС или освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС. Счета-фактуры не составляются при наличии соответствующего письменного согласия сторон сделки (пп. 1 п. 3 ст. 169 НК РФ). Дополнительно по данному вопросу см. также Практическое пособие по НДС.

Порядок отражения на счетах бухгалтерского учета НДС, исчисленного с суммы полученной предоплаты (аванса), подробно рассмотрен в консультации Е.Б. Ильиной.

М.С.Радькова Консультационно-аналитический центр по бухгалтерскому учету и налогообложению

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Журнал «РНК» № 21, Октябрь 2015

Гарантировать исполнение обязательств по договору можно, перечислив обеспечительный платеж, внеся задаток или предоставив поручительство. Вид гарантии и способ ее предоставления влияет на налоговый учет обеих сторон.

Минфин России дал рекомендации по отражению задатка, обеспечительного платежа и поручительства при расчете налога на прибыль, НДС и НДФЛ.

При получении обеспечительного платежа нужно начислить НДС

При заключении договора продавец не знает, будет ли он возвращать обеспечительный платеж покупателю после исполнения обязательств по нему. Поэтому сумма платежа включается в базу по НДС. Минфин России считает, что обеспечительный платеж связан с оплатой реализованных товаров, работ или услуг, поэтому облагается НДС (письма от 09.09.11 № 03-07-11/245 и от 21.09.09 № 03-07-11/238).

В случае досрочного расторжения договора сумма обеспечительного платежа, полученная продавцом за нереализованные товары, работы или услуги, в базу по НДС не включается. Поэтому, возвращая покупателю такой платеж, нужно подать «уточненку».

Если по окончании срока действия договора стороны заключают новое соглашение и обеспечительный платеж по предыдущему договору засчитывается в счет обеспечительного платежа по новому договору, НДС, исчисленный при получении гарантии, к вычету не принимается (п. 5 ст. 172 НК РФ). Поскольку обеспечительный платеж арендатору не возвращается. Не нужно в этом случае и повторно начислять НДС на сумму обеспечительного платежа, зачтенного в счет обеспечительного платежа по новому договору (письмо Минфина России от 17.09.09 № 03-07-11/231).

Вычет НДС со стоимости гарантии зависит от того, кто выступает гарантом

Возможны два варианта. Если гарантом является банк, то заявить вычет не получится. Дело в том, что банковские операции (за исключением инкассации), в том числе операции по исполнению банковских гарантий — выдача и аннулирование банковской гарантии, подтверждение и изменение условий указанной гарантии, платеж по такой гарантии, оформление и проверка документов по этой гарантии, освобождены от НДС (подп. 3 п. 3 ст. 149 НК РФ и письмо Минфина России от 05.06.15 № 03-07-05/32807). Значит, банк не предъявляет организации сумму НДС в цене банковской гарантии. А компания в свою очередь, оплачивая банковскую гарантию, не имеет права на вычет НДС.

У коммерческой организации, предоставляющей гарантию другой компании, такой льготы нет.

Поэтому при оплате банковской гарантии принципал вправе претендовать на вычет НДС в общем порядке.

Причем организация-продавец при получении банковской гарантии НДС не начисляет. Так как полученная гарантия не является авансом (письмо Минфина России от 03.06.11 № 03-07-11/156). А вот средства, которые компания получает по такой гарантии, по мнению финансового ведомства, связаны с оплатой реализованных товаров, работ и услуг. Поэтому включаются в базу по НДС.

Вид платы за обеспечение обязательств влияет на возможность ее учета в налоговых расходах

Минфин России считает, что по своей правовой природе обеспечительный платеж идентичен залогу и задатку. Имущество и имущественные права, переданные в качестве задатка и залога, в налоговые расходы не включаются (п. 32 ст. 270 НК РФ). Следовательно, и уменьшать налогооблагаемую прибыль на сумму обеспечительного платежа нельзя (письмо Минфина России от 27.07.15 № 03-03-06/2/42967).

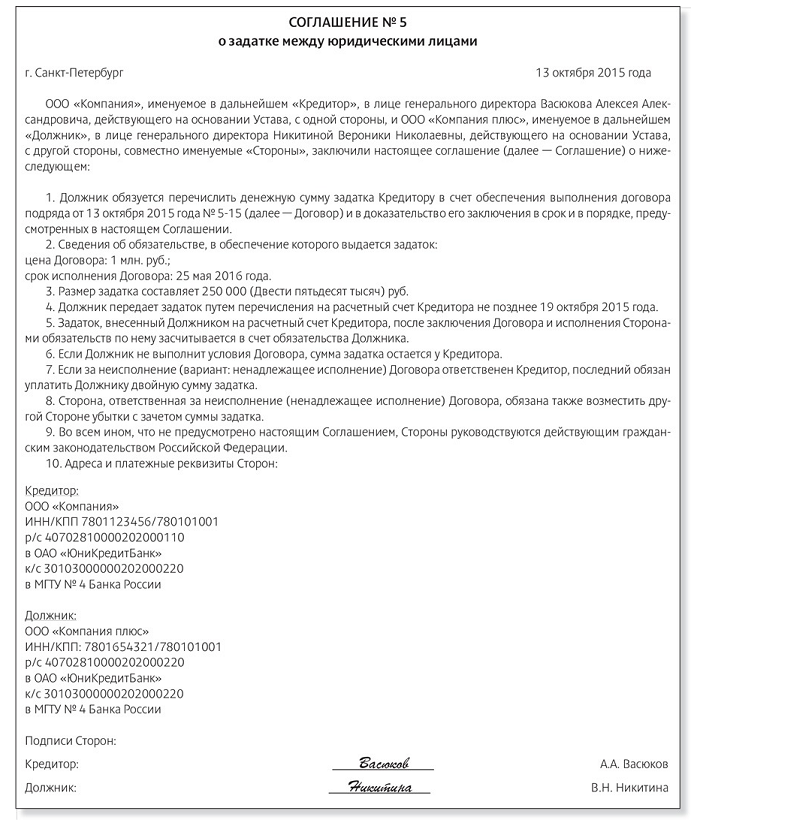

Чтобы контролеры не квалифицировали задаток в качестве предоплаты по договору, целесообразно составить соглашение о задатке (постановление ФАС Западно-Сибирского округа от 29.04.10 № А45-21204/2009). Такое соглашение необходимо оформить письменно (п. 2 ст. 380 ГК РФ). В нем прописывают реквизиты договора, в рамках которого стороны договорились о передаче задатка, сумму задатка и срок его уплаты. Образец соглашения о задатке приведен ниже.

А вот плату за предоставление банковской гарантии для обеспечения обязательств по договору финансисты учесть разрешают. Такие расходы учитываются равномерно в течение срока, на который гарантия приобретена (письма Минфина России от 01.12.14 № 03-03-06/1/61180, от 19.07.12 № 03-03-06/4/75 и от 11.01.11 № 03-03-06/1/4).

Так же равномерно нужно отражать в налоговом учете и плату за поручительство, приобретаемое в целях обеспечения выполнения обязательств по договору (письмо Минфина России от 27.07.12 № 03-03-06/1/365).

Облагаемый НДФЛ доход возникает в момент удержания оплаты из суммы обеспечительного платежа

У физлица-продавца экономическая выгода (ст. 41 НК РФ) возникает, если покупатель перечислит денежные средства для обеспечения исполнения обязательств на его текущий или банковский счет, режим которого позволяет расходовать поступившие деньги по своему усмотрению. То есть обеспечительный платеж переходит в собственность физлица. По сути, в этом случае продавец получит аванс, который с точки зрения НДФЛ признается его доходом и облагается в общем порядке (письма Минфина России от 23.10.14 № 03-04-06/53577 и от 26.06.13 № 03-04-05/24290).

Если же обеспечительный платеж будет каким-либо образом обособлен от остального имущества физлица, но по условиям договора из этой суммы можно произвести удержание не оплаченных по договору средств, доходом физлица будут именно эти удержанные средства. До момента удержания облагаемого НДФЛ дохода у физлица не возникнет.

Чаще всего такая ситуация возникает в случае аренды имущества у физлица. Допустим, компания перечислила физлицу обеспечительный депозит как гарантию заключения договора аренды. В этом случае с суммы гарантийного платежа будущий арендатор удерживает НДФЛ в качестве налогового агента (письмо Минфина России от 07.03.14 № 03-04-06/10173). Если после заключения самого договора аренды обеспечительный платеж арендодатель возвращает, у него образуется переплата по НДФЛ. Такую переплату налоговый агент обязан вернуть (п. 14 ст. 78 НК РФ, письма Минфина России от 23.10.14 № 03-04-06/53577 и от 08.07.14 № 03-04-05/33005). Так же арендатору придется действовать и в ситуации, когда обеспечительный платеж перечислен физлицу по ошибке.

В случае возврата обеспечительного платежа дополнительного дохода у «упрощенца» не возникает

Обеспечительный платеж признается доходом компании на УСН только в том случае, если сумма задатка не возвращается покупателю после исполнения условий договора. Если же обеспечительный платеж остается в собственности «упрощенца», его придется включить в базу для расчета «упрощенного» налога как доход, связанный с оплатой за реализованные товары, работы и услуги (письмо Минфина России от 22.06.15 № 03-11-06/2/36071).

При этом датой получения дохода является момент поступления денег на счет «упрощенца» (п. 1 ст. 346.17 НК РФ). Поэтому обеспечительный платеж нужно включать в доходы на дату проведения зачета этого платежа в счет оплаты по договору (письма Минфина России от 28.10.13 № 03-11-06/2/45451, от 08.04.13 № 03-11-06/2/11372 и от 24.10.12 № 03-11-06/2/135).

Бухгалтерские проводки сторон сделки при перечислении обеспечительного платежа

На примере рассмотрим, какие бухгалтерские записи делают стороны договора, предусматривающего обеспечение обязательства.

Так, продавец отражает следующие операции:

05 Октября 2016

С 2017 года Классификация основных средств, включаемых в амортизационные группы, будет действовать в обновленном варианте. Мы изучили данные новшества и готовы поделиться ими с вами.

Дистанционный работник может быть как иностранцем, так и просто иногородним сотрудником. Разберемся с порядком обложения налогами и взносами оплаты за дистанционную работу.

Во исполнение условий договора заказчик перечислил подрядчику аванс, а подрядчик оформил банковскую гарантию (обеспечивающую возврат аванса) и застраховал строительно-монтажные риски. До завершения работ на объекте заказчик принял решение расторгнуть договор. Вправе ли подрядчик рассчитывать на компенсацию расходов на банковскую гарантию и на страхование, например, путем оставления за собой части неотработанного аванса? Если да, то как правильно оформить документы и посчитать налоги? Можно ли «перебросить» остаток аванса на расчеты с заказчиком по другому договору и строительному объекту? Какие последствия, связанные с НДС, ожидают подрядчика в данном случае?

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

Семинары Право

Право

Внесение при заключении договора аренды определенной суммы, является, по сути, залогом добросовестного исполнения контракта обоими партнерами. Но чтобы такой «гарантийный взнос» не обеспечил компании дополнительных хлопот, при формулировке условий соглашения, которые будут «отвечать» за его судьбу, необходимо учесть некоторые тонкости.

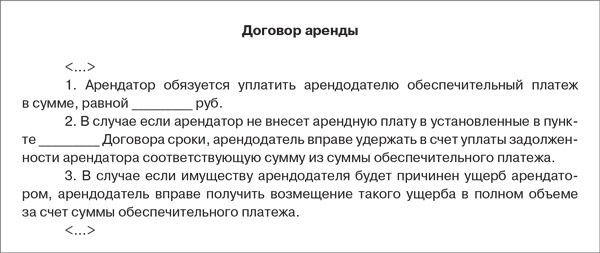

Довольно часто в договорах аренды можно увидеть примерно такое условие: «Арендатор обязуется уплатить арендодателю обеспечительный взнос в размере двухмесячной арендной платы, что составляет 80 000 (Восемьдесят тысяч) рублей. Вышеуказанная сумма выплачивается арендодателю арендатором не позднее следующего рабочего дня, следующего за заключением настоящего Договора». Иногда стороны арендного соглашения договариваются, что обеспечительный платеж перечисляется арендодателю одновременно с первым арендным платежом (при формулировке данного условия учитывайте ст. 190–194 ГК РФ, а также ст. 421 ГК РФ). Если же условие о сроке внесения обеспечительного платежа не согласовано, Арендатор обязан перечислить обеспечительный платеж в разумный срок с момента предъявления соответствующего требования арендодателем (п. 2 ст. 314 ГК РФ ). Это означает, что партнеры изначально договорились о единовременной выплате некой суммы, которая будет выполнять роль залога добросовестного исполнения договора. Обратите внимание, в законе не определено названние такого платежа, поэтому его часто называют и залог, и страховой платеж, и гарантийный взнос и разного рода депозит (см. например, постановления ФАС Московского округа от 09.02.2015 г. № Ф05- 16990/2014 по делу № А40-36564/14, от 12.01.2010 г. № КГ-А40/13999-09 и от 27.07.2011 г. № КГ-А40/7474-11, а также постановление ФАС Западно-Сибирского округа от 24.03.2011 г. по делу № А27-6102/2010). При этом именно его название не будет определять его содержание и цели. Более того, «судьба» денег может складываться по-разному в зависимости от договоренности партнеров: они могут остаться у арендодателя навсегда вне зависимости о того, насколько прилежно арендатор исполнял соглашение, могут быть «разделены» и засчитаны как первый и последний арендные платежи, а могут служить своего рода «буфером», из которого арендодатель вправе удерживать суммы штрафов, если арендодатель нарушит договор. Но я рассмотрю тот случай, когда оставшаяся часть денег по окончании арендных отношений должна быть возвращена нанимателю помещения.

«Грустная» статистика«К сожалению, практика неумолимо свидетельствует о том, что именно на этапе возвращения обеспечительного платежа у арендаторов чаще всего возникают проблемы. Например, арендодатель отказывается возвращать деньги, мотивируя это вдруг вспомнившимися ему нарушениями условий договора аренды, за которые предусмотрены штрафные санкции. И чтобы избежать подобных ситуаций, хочу посоветовать включить в договор одно очень полезное условие, связанное с «использованием» обеспечительного платежа, – делится московский адвокат Сергей Воронин. – Если в контракте указано, что арендодатель вправе удерживать некоторые суммы из гарантийного взноса, если, по его мнению, арендатор нарушил то или иное условие договора (просрочил арендный платеж, сделал несогласованный ремонт и т. п.), то пусть о каждом таком удержании он письменно уведомляет арендатора. А в конце каждого месяца стороны могут составлять и подписывать некий акт, в котором должно указываться, какие именно отчисления арендодатель сделал из обеспечительного платежа (если не было никаких – это тоже надо написать!) и сколько денег осталось в обеспечение по состоянию на дату составления акта. При этом в договоре нужно четко указать, что случае отсутствия специального извещения или записи в акте любое «изъятие» денег из обеспечительной суммы является своевольным и незаконным! Такие несложные «бумажные» манипуляции помогут избежать неприятных сюрпризов при возврате суммы обеспечения».

Справедливости ради стоит отметить, что обеспечительный платеж способен сослужить добрую службу не только владельцу метров, но и арендатору, когда в договоре сказано, что арендодатель вправе «брать» из этой суммы платежи, если последние не поступят к нему вовремя.

Справедливости ради стоит отметить, что обеспечительный платеж способен сослужить добрую службу не только владельцу метров, но и арендатору. Ведь если в договоре сказано, что арендодатель вправе «брать» из этой суммы платежи, если последние не поступят к нему вовремя. То есть если у арендатора вдруг сложится чрезвычайная ситуация и он какое-то время на сможет регулярно перечислять партнеру деньги, «в дело пойдет» уже внесенная им обеспечительная сумма.

Разделяй и удерживайКак уже было сказано, в данной статье мы будем рассматривать ситуацию, когда, по условию контракта, арендодатель вправе удерживать из обеспечительного платежа просроченные платежи или штрафные санкции, а остаток денег должен будет возвратить.

Начнем с условия в контракте, оно может выглядеть примерно так: «Арендодатель вправе удержать из суммы обеспечительного платежа любую задолженность арендатора по настоящему Договору, в том числе задолженность по внесению арендной платы, а также санкции за ее несвоевременную уплату, а также иные платежи, обязанность по уплате которых возложена на арендатора по настоящему договору и не выполнена в установленные сроки. В случае, если сумма обеспечительного платежа будет израсходована не полностью, ее остаток возвращается арендатору в течение пяти рабочих дней после окончания настоящего Договора»

Однако, решив вычитать суммы санкций из обеспечительного взноса, стороны арендного соглашения должны помнить такую вещь. Если в договоре имеется условие, согласно которому обеспечение вообще не возвращается или если арендатор нарушит условие контракта (например, опоздает с перечислением арендной платы), то съемщик помещения, несмотря на удержание обеспечения, должен будет сам отдельно погасить всю задолженность по арендной плате и уплатить договорную неустойку. Внимание, при этом он будет не вправе требовать возврата обеспечительного платежа, ссылаясь на невозможность применения двух мер ответственности за одно нарушение! А вот если обеспечительная сумма (или ее оставшаяся часть) должны будут после окончания договора вернуться к арендатору, а течение срока действия контракта владелец метров вправе брать из нее суммы на погашение санкций и просрочек, то требовать их отдельного перечисления после завершения контракта владелец помещения будет не вправе.

Если же арендатор погасит все штрафы самостоятельно, то собственник помещения должен быть возвратить ему обеспечительные деньги без вычета уже перечисленных сумм. Поскольку двойная ответственность за одно и то же нарушение законодательством не предусмотрена.

Именно несоблюдение этого правила совсем недавно привело в арбитраж двух партнеров – фирму и предпринимателя, предметом разбирательства в котором как раз и стала попытка владельца помещений дважды получить суммы штрафа и восстановительного ремонта – непосредственно от арендатора, в том числе и удерживая их из обеспечительного платежа.

Виновный не платит дваждыИтак, фирма и предприниматель заключили между собой договор аренды нежилого помещения. Одним из пунктов соглашения предусмотрено, что арендатор должен уплатить арендодателю гарантийный платеж, составляющий сумму в рублях, эквивалентную 6660 долларам США, из которого арендодатель вправе получить удовлетворение своим требованиям к арендатору (если таковые будут иметь место). Оставшуюся же сумму владелец метров должен по окончании договора возвратить. Удержание предполагалось за проведение перепланировки помещений. Если арендатор к окончанию срока действия контракта приведет помещения в первоначальный вид и самостоятельно заплатит штраф, то демонтаж уже не будет являться основанием для удержания гарантийного платежа в части, касающейся этого нарушения. Таковы были условия соглашения.

Через некоторое время худшие предположения арендодателя свершились – арендатор все-таки сделал перепланировку помещения. Перестроенными метрами съемщик с удовольствием пользовался, иногда, правда, запаздывая с перечислением арендной платы. А когда пришло время окончания контракта, арендатор сам честно уплатил штраф за перепланировку, а также вернул все стены на прежние места, так что снятые помещение полностью приобрели свой первоначальный вид. Соответственно, памятуя об условиях договора, он ожидал получить гарантийный платеж лишь за вычетом арендных платежей и неустойки за просрочку их внесения.

При составлении договора арендатору нужно позаботиться о том, чтобы в нем содержалось условие, согласно которому о каждом удержании денег из общей суммы обеспечительного платежа собственник помещения обязан письменно его уведомить.

Однако арендодатель вообще не собирался возвращать партнеру обеспечительную сумму. А объяснил он это тем, что фирма неоднократно нарушала условия соглашения, за что, собственно, и должна быть лишена залогового платежа (не в зачет задолженности по арендным платежам, а просто «в наказание»). Более того, арендодатель заявил о том, что съемщик помещений остался ему должен сумму тех платежей, которые он своевременно не перечислил, и санкций за просрочку.

Так и не придя к согласию путем мирных переговоров, арендодатель обратился в арбитраж с иском к предпринимателю о взыскании задолженности по арендной плате и неустойки, начисленной в связи с нарушением срока их внесения.

Судьи первой инстанции сделали вывод о правомерности всех требований истца (решение Арбитражного суда города Москвы от 11.07.2014 г.). А вот апелляционные арбитры усомнились в законности части заявленных владельцем метров требований. Они обратили внимание на то, что их коллеги не учли внесенный арендатором-ответчиком обеспечительный платеж, который после возвращения арендодателю помещения так и не был возвращен или хотя бы зачтен в счет погашения арендной платы. Поэтому требуемую компенсацию судьи решили уменьшить ровно на сумму присвоенного истцом обеспечительного платежа (постановление Девятого арбитражного апелляционного суда от 14.10.2014 г.).

Недовольный таким решением, арендодатель обратился в кассацию.

И, подавая жалобу, он заявил, что ответчик самовольно, без письменного согласия арендодателя, произвел ремонт в помещении, демонтировал в нем имущество, в том числе потолок, плинтусы, тем самым нанеся вред имуществу истца. Кроме того, условиями договора не предусмотрен зачет гарантийного платежа в счет арендной платы, поскольку он является способом обеспечения исполнения обязательства. Между тем другими пунктами соглашения установлены случаи удержания (невозврата) арендодателем гарантийного платежа, и поскольку ответчиком задолженность по арендной плате не погашена и пени не выплачены, у истца-заявителя нет оснований для возврата гарантийного платежа.

Однако кассационные арбитры сочли доводы жалобы несостоятельными. Они сразу отметили, что доводы владельца помещения о том, что гарантийный платеж в данном случае не подлежит возврату, потому что арендатор нарушил условия контракта (несколько раз не перечислил вовремя арендную плату, а также самовольно перестроил сданные ему помещения), являются несостоятельными.

А после этого арбитры напомнили, что стороны четко прописали в соглашении, что внесенный арендатором гарантийный платеж должен быть возвращен за исключением возможных отчислений после исполнения обязательств по договору.

Между тем, ответчик по окончании аренды добровольно уплатил штраф за причиненные помещению повреждения (в результате самовольного ремонта), а также устранил нарушения, связанные с перепланировкой, поскольку произвел восстановительный ремонт за счет своих средств. Таким образом, право истца как арендодателя, нарушенное ответчиком в результате незаконной перепланировки, было восстановлено в полном объеме. Поэтому попытка истца удержать в свою пользу еще и обеспечительный платеж в данном случае является, по мнению арбитров, абсолютно незаконной (постановление Девятого арбитражного апелляционного суда от 14.10.2014 г. и ФАС Московского округа по делу № А40-36564/14) (практически аналогичное решение: постановление Девятого арбитражного апелляционного суда от 11.08.2011 г. № 09АП-17792/2011-ГК).

Анна Мишина. для журнала «Расчет»

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

Если у Вас есть вопрос - задайте его здесь >> Читайте также по теме:Быстрая навигация: Каталог статей Предпринимательские договоры Договор аренды Уплата обеспечительного платежа по предварительному договору аренды (Белецкая Ю.А.)

Уплата обеспечительного платежа по предварительному договору аренды (Белецкая Ю.А.)Дата размещения статьи: 25.03.2016

Пунктом 1 ст. 329 ГК РФ установлены различные способы обеспечения исполнения обязательств: неустойка, задаток, залог, поручительство, независимая гарантия. В прошлом году к ним добавился обеспечительный платеж, который регулируется ст. 381.1 ГК РФ <1>. Его особенностью является возможность обеспечения обязательства, которое возникнет в будущем. Значит, его можно применять при заключении предварительных договоров.

<1> Введена Федеральным законом от 08.03.2015 N 42-ФЗ "О внесении изменений в часть первую Гражданского кодекса Российской Федерации", вступившим в силу 01.06.2015.

К слову, понятие "обеспечительный платеж" и раньше использовалось на практике, например в широко распространенных предварительных договорах аренды. Теперь порядок его применения прямо прописан в Гражданском кодексе.

О чем надо помнить при заключении предварительного договора аренды? Какова правовая природа обеспечительного платежа? Как он учитывается для целей налогообложения? Об этом вы узнаете из нашей статьи.

Особенности предварительного договора аренды

В силу ст. 606 ГК РФ по договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование. Причем в договоре должны быть указаны данные, позволяющие установить имущество, подлежащее передаче арендатору в качестве объекта аренды (п. 3 ст. 607 ГК РФ). Согласно ст. 608 ГК РФ право сдачи имущества в аренду принадлежит его собственнику (либо лицам, уполномоченным на это законом или собственником). Таким образом, для заключения указанного договора необходимо, чтобы существовал объект аренды и был определен его собственник, то есть были оформлены соответствующие права на недвижимое имущество.

Нередко на практике площади под аренду сдаются еще на стадии строительства объектов недвижимости (как правило, торговых или офисных центров). Для этого будущие собственники предлагают заключить предварительный договор аренды, в котором обычно присутствует условие о внесении обеспечительного платежа.

Согласно п. 1 ст. 429 ГК РФ по предварительному договору стороны обязуются заключить в будущем договор о передаче имущества, выполнении работ или оказании услуг (основной договор) на условиях, предусмотренных предварительным договором.

Использование юридической конструкции предварительного договора аренды имеет своей целью юридически связать стороны еще до того, как у контрагента появится право на необходимую для исполнения вещь, чтобы в установленный им срок восполнить отсутствие условия, обязательного для заключения основного договора. На это указал Президиум ВАС РФ в Постановлении от 14.07.2009 N 402/09. Иными словами, предварительный договор аренды может быть заключен, даже если на момент подписания его сторонами у будущего арендодателя не оформлены права собственности на помещение.

Предварительный договор должен содержать условия, позволяющие установить предмет основного договора. Иначе он признается недействительным - п. 3 ст. 429 ГК РФ. Таким образом, предварительный договор аренды должен содержать конкретные характеристики, позволяющие установить имущество, подлежащее передаче в аренду (этаж, место расположения, адрес).

Кроме этого, в п. 3 ст. 429 в редакции, действующей с 01.06.2015, появилось новшество - предварительный договор должен содержать условия основного договора, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение при заключении предварительного договора.

Согласно п. 4 ст. 429 в предварительном договоре указывается срок, в который стороны обязуются заключить основной договор. Если такой срок не определен, основной договор подлежит заключению в течение года с момента подписания предварительного.

Пунктом 5 ст. 429 предусмотрено, что в случаях, когда сторона, заключившая предварительный договор, уклоняется от заключения основного договора, другая сторона вправе обратиться в суд с требованием о понуждении заключить договор. Это требование может быть заявлено в течение шести месяцев с момента неисполнения обязательства по заключению договора.

При возникновении разногласий сторон относительно условий основного договора такие условия определяются в соответствии с решением суда. Тогда основной договор считается заключенным с момента вступления в законную силу решения суда или с момента, указанного в решении суда.

В большинстве случаев предварительный договор аренды предусматривает уплату определенной денежной суммы будущим арендатором строящегося объекта недвижимости в пользу застройщика. Как только не называют на практике данный платеж: и задатком, и авансовым арендным платежом. Попробуем разобраться, насколько это правомерно.

Если предварительный договор предусматривает внесение авансового платежа в счет арендной платы, необходимо учитывать следующее. Обязанность перечислить аванс в счет арендной платы представляет собой составную часть обязательства по ее уплате, основанием возникновения которого будет именно основной договор (ст. 606 ГК РФ). Пока он не заключен, такое обязательство возникнуть не может.

Кроме того, право на получение платежей в счет арендной платы принадлежит арендодателю, который является собственником сдаваемых в аренду помещений (п. 3 ст. 607, ст. 608 ГК РФ). В момент заключения предварительного договора застройщик собственником помещений не является, а сам объект недвижимости отсутствует, поскольку здание как объект недвижимого имущества еще не создано и право собственности на него в ЕГРП не зарегистрировано. Значит, внесение авансовых платежей по предварительному договору противоречит требованиям гражданского законодательства и есть риск, что норма предварительного договора о таких платежах может быть признана недействительной как противоречащая закону (ст. 168 ГК РФ).

Нельзя считать данный платеж и задатком. В соответствии с п. 1 ст. 380 ГК РФ обязателен такой признак задатка, как уплата его в счет платежей, причитающихся застройщику от плательщика. То есть задаток, как и авансовый платеж, уплачивается в счет арендной платы и возможность уплаты даже части арендной платы по предварительному договору неправомерна (по причинам, изложенным выше). Поэтому норма предварительного договора о задатке может быть признана недействительной как противоречащая закону.

И вот здесь пригодится обеспечительный платеж, который не является ни авансом, ни задатком, а имеет самостоятельную правовую природу и представляет собой особый способ обеспечения исполнения обязательств, теперь уже предусмотренный ГК РФ. (Отметим, что и ранее, когда в ст. 329 ГК РФ обеспечительный платеж напрямую не упоминался, а лишь говорилось о других способах, предусмотренных законом или договором, возможность его использования признавалась арбитрами - см. Постановления ФАС ПО от 18.04.2006 по делу N А12-13721/05-С7, ФАС МО от 29.06.2006 по делу N КГ-А41/5127-06-2, от 02.09.2005 по делу N КГ-А40/8084-05, от 18.05.2004 по делу N КГ-А40/3078-04.)

Понятие обеспечительного платежа

Согласно п. 1 ст. 381.1 ГК РФ денежное обязательство, в том числе обязанность возместить убытки или уплатить неустойку в случае нарушения договора, по соглашению сторон может быть обеспечено внесением одной из сторон в пользу другой стороны определенной денежной суммы (обеспечительного платежа). При наступлении обстоятельств, предусмотренных договором, эта сумма засчитывается в счет исполнения соответствующего обязательства.

Случаи, в которых обеспечительный платеж подлежит возврату, определены в п. 2 ст. 381.1 ГК РФ:

- ненаступление в предусмотренный договором срок обстоятельств, указанных в абз. 2 п. 1 данной статьи;

- прекращение обеспеченного обязательства.

При этом в договоре можно установить отступления от правил.

Договором может быть предусмотрена обязанность соответствующей стороны дополнительно внести или частично возвратить обеспечительный платеж при наступлении определенных обстоятельств (п. 3).

Пункт 4 ст. 381.1 ГК РФ исключает возможность начисления на сумму обеспечительного платежа законных процентов (ст. 317.1 ГК РФ), то есть процентов по денежному обязательству, сторонами которого являются коммерческие организации, на сумму долга за период пользования денежными средствами. Норма п. 4 сформулирована диспозитивно, это означает, что договором могут устанавливаться иные правила. В предварительном договоре аренды недвижимости можно прописать, в частности, следующие правила относительно использования обеспечительного платежа:

- в случае неисполнения плательщиком обязанности по заключению основного договора из обеспечительного платежа удерживается сумма неустойки, подлежащая уплате застройщику. При незаключении основного договора по вине застройщика обеспечительный платеж подлежит возврату плательщику;

- в случае заключения основного договора обеспечительный платеж либо возвращается плательщику, либо засчитывается в счет платежей по основному договору, либо засчитывается в счет обеспечительного платежа по основному договору (если таковой предусмотрен), который также обеспечивает исполнение покупателем или арендатором своих обязательств перед собственником помещений.

Обеспечительный платеж в налоговом учете

Налог на прибыль. В силу пп. 2 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств. Пунктом 32 ст. 270 НК РФ установлено, что в составе расходов не учитываются расходы в виде имущества или имущественных прав, переданных в качестве задатка, залога.

В данных нормах говорится о залоге и задатке, но обеспечительный платеж не является в чистом виде ни тем, ни другим.

По мнению Минфина России (см. Письма от 03.11.2015 N 03-03-06/2/63360, от 28.10.2015 N 03-03-06/2/61826, от 27.07.2015 N 03-03-06/2/42967), в силу общей правовой природы залога (ст. 334 ГК РФ) и обеспечительного платежа положения пп. 2 п. 1 ст. 251, п. 32 ст. 270 НК РФ применяются и к обеспечительному платежу.

Таким образом, у организации, осуществившей этот платеж, при определении базы по налогу на прибыль не учитываются :

- в составе доходов - денежные суммы, переданные в обеспечение обязательств по основаниям, указанным в ст. 381.1 ГК РФ;

- в составе расходов - возвращенные в случае ненаступления в предусмотренный договором срок обстоятельств или в случае прекращения обеспеченного обязательства.

Кроме того, обеспечительный платеж имеет черты задатка (п. 1 ст. 380 ГК РФ), что позволяет налогоплательщику, получившему данный платеж, применить в отношении его пп. 2 п. 1 ст. 251 НК РФ и не учитывать полученную сумму в доходах для целей налогообложения.

В Письме Минфина России от 27.07.2015 N 03-03-06/2/42967 также подчеркивается, что проценты по обеспечительному платежу (если они предусмотрены договором) учитываются в составе доходов и расходов с учетом положений ст. 269 НК РФ.

Налог на добавленную стоимость. Согласно пп. 2 п. 1 и п. 2 ст. 162 НК РФ в базу по НДС включаются полученные налогоплательщиком денежные средства, связанные с оплатой реализованных им товаров (работ, услуг), не освобождаемых от обложения НДС. Поэтому, считает Минфин России (Письмо от 03.11.2015 N 03-03-06/2/63360), при получении налогоплательщиком суммы обеспечительного платежа в рамках договора, предусматривающего зачет данного платежа в счет оплаты реализуемых налогоплательщиком товаров (работ, услуг), не освобождаемых от обложения НДС, сумма обеспечительного платежа включается в налоговую базу по НДС.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: