Рейтинг: 4.6/5.0 (1860 проголосовавших)

Рейтинг: 4.6/5.0 (1860 проголосовавших)Категория: Бланки/Образцы

26 июля 2015 г. - Скачать Форма справки о технической оснащенности предприятия >> Скачать (ссылка)

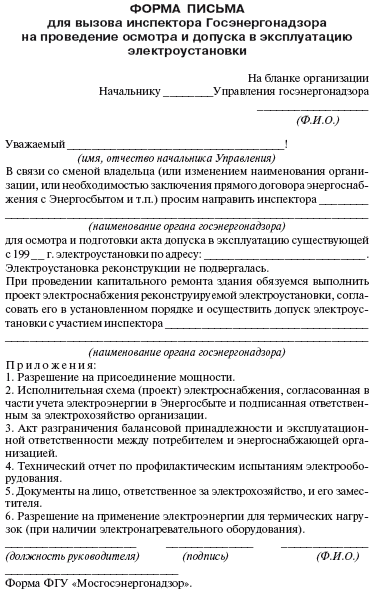

РД 153-39.4Р-002-96 «Табель технического оснащения

цессов, оборудования, передовых форм организации производства и труда. справку о технологической оснащенности производства;. - справку по

[XLS]Техническая анкета Претендента (Приложение №3 к

Скачать Информация о технической оснащенности предприятия бланк. бланк ворса. СПРАВКА - подтверждение основного вида деятельности 2.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ОРГАНИЗАЦИИ И

Наличие на предприятии полных комплектов конструкторской и технологической документации и средств технологического оснащения, необходимых

Акт проверки технического оснащения и - Образец

Справка руководителя о финансовом состоянии предприятия; Баланс (Форма № 1, Форма № 2, Форма № 3) - 37, Техническая оснащенность.

Информация о технической оснащенности предприятия

Табель технического оснащения аварийно-восстановительных пунктов Акционерные общества, объединения и предприятия магистральныхнефтепродуктопроводов вправе укрупнять или «Справку о наличии ипотребности в технических средствах для АВП» по форме указанной в приложении № 4.

Образец документа. (наименование предприятия, комбината, завода, совхоза, Сведения о технической оснащенности и санитарном состоянии

26 июля 2015 г. - Хоменко Сергей Павлович. кандидат педагогических наук. Заслуженный учитель РФ. Об утверждении стандартов. Атомная энергетика

Заявление представляется по форме, установленной Положением о порядке Сведения о технической оснащенности предприятия и технической базе Справка о наличии нормативных документов на изготавливаемые ВВ и

БТИ города Аксая: подготовка технической документации на объекты недвижимого Справки необходимы при оформлении различных сделок с гаражей, предприятий всех форм собственности, линейных и других сооружений, имеющий высокий уровень технического оснащения и оказывающий

Получите БЕСПЛАТНУЮ юридическую консультацию прямо сейчас: Москва и область +7 499 703-43-52 Санкт-Петербург и область +7 812 309-57-61 Меню — документ, необходимый хозяйствующему субъекту для показания степени развития его экономической и хозяйственной деятельности. В ней содержится вся необходимая информация, указывающая, принимала ли компания участие в арбитражном суде на заседании в деле о банкротстве. Выдача справки, сроки, нормы иные правила её получения регулируются Предназначение справки формируется из данных, зафиксированных в Едином государственном реестре. Она выступает показателем платежеспособности компании, принимающей участие в гражданском обороте и получающей прибыль. Документ нередко требуют предъявить различные инстанции: В арбитражный суд при рассмотрении дела; При подписании договора, если справка необходима контрагенту; При оформлении заявления на принятие участия в тендерах или аукционах среди юридических лиц; В органы государственной власти для проведения закупок; При оформлении банковского счета справка необходима для подтверждения полномочий владельца компании, удостоверения определенной информации о компании; При заверке документов или бумаг у нотариуса в целях удостоверения полномочий руководителя. Законодательные торги устанавливают ряд условий, только после исполнения которых, предприятие может участвовать в торгах. Зачастую конкурсные комиссии запрашивают справку, в которой содержится информация о банкротстве фирмы. Что содержится в справке? Официальный документ, подтверждающий то, что у хозяйственного объекта нет признаков, указывающих на несостоятельность, в Российской Федерации не разработан и не используется на практике. Справка о банкротстве составляется на основе информации, зафиксированной в базе ЕГРЮЛ и ЕГРИП. Не исключено использование данных, расположенных на официальном сайте арбитражного суда определенного субъекта, который осуществляет производственную работу в стране. Существует и нормативный акт — приказ Росреестра, вступивший в силу с мая 2009 г. Приказ указывает, что необходимо исполнять все постановления, касающиеся выдачи информации, принятой правительством. В нормативном акте утверждается форма справки, выступающей доказательством того, что дело в арбитражном суде по поводу банкротства в отношении определенной компании не было открыто. Отдельного госдепарамента, в котором разбираются проблемы банкротства, не существует. Для оформления справки не будет высылаться отдельная комиссия или проверка. Она будет сформирована в соответствии со сведениями, находящимися в распоряжении ЕГРЮЛ на дату запроса. Итак, в каждой справке о банкротстве будут представлены следующие данные: Официальное название компании представляется и в полной, и в сокращенной форме ; Указывается организационно-правовая форма предприятия, выбранная при регистрации; В графе будет указан год, способ образования фирмы; В отдельных строках указывается вся информация об участниках, необходимые данные о них ФИО, адрес проживания, контактные номера и т. Он присваивается в процессе регистрации в госреестре; Код, соответствующий типу экономической деятельности. Значение устанавливается в соответствии с классификатором, принятым на территории РФ; Все данные о правопреемниках, если такие назначены; Личная информация о физическом лице, осуществляющем всю деятельность от имени хозяйствующего субъекта. Информация, обладающая открытым характером и доступная для всеобщего пользования, может выдаваться лицам при необходимости, при этом не имеет значения мотивация. Ограниченный сведения могут быть выданы только на основаниях, предусмотренных ФЗ. Если определенной информации нет в базе или она не была внесена в определенный срок времени, то орган регистрации в соответствии с правилами, предусмотренными в ведении дела ЕГРЮЛ, выдает необходимую справку. Для кого может быть оформлена справка? Направить могут несколько категорий. Рассмотрим каждую из них в отдельности. Кредиторы Получить справку о банкротстве могут кредиторы. Финансовое состояние компании, с которой они будут сотрудничать, играет большую роль при заключении сделок. Нередко кредиторов беспокоит, поднималась и проблема банкротства в отношении юридического лица. Большинство кредиторов делают соответствующий запрос предварительно, чтобы все данные о дебиторе уже были у него на руках. Вся запрошенная информация и ксерокопии документов хозяйствующего субъекта предоставляются налоговыми органами в соответствии с месторасположением кредитора. При необходимости справку со сведениями можно запросить в нескольких экземплярах. Запрос кредитора по получению документа должен быть рассмотрен и удовлетворен в сроки, предусмотренные законодательством страны. В справке содержится вся необходимая информация, касающаяся лица, осуществляющего хозяйствующую деятельность, в том числе его реквизиты. Если данные касаются юридического лица, который располагается за территорией района расположения органа, то требуется предоставить адрес другой службы регистрации. В неё и потребуется послать второй запрос. Для кредиторов справка выступает документов, позволяющим обезопасить от возможных непредвиденных ситуаций. К целям, преследуемыми кредиторами, при получении документа относится: Возможность снизить риск, связанный с начислением задолженности и процентов по ним; Ослабление возможных неудач, связанных с подписанием контрактов с партнерами, по отношению к которым у кредитора возникают сомнения, компаниями, относящимися к числу «однодневок», а также с поставщиками, не выполняющими поставленные задачи; Обеспечение собственной фирме безопасности, повышение имиджа и статуса. Государственные учреждения При возникновении вопросов, связанных с подписанием соглашения о партнерстве с определенной фирмой, в орган регистрации могут направить запросы органы власти. Запрос необходим для получения информации о компании, при этом требуется указать причину обращения. К органам, которые могут запросить справку, относятся: Представители власти государства, муниципальные органы; Судебные инстанции; Социальные некоммерческие организации. Справка о банкротстве должника выдается в установленном порядке для всех категорий запросов. В ней содержится официальная информация о финансовом состоянии юридического лица, его платежной способности, было ли заведено в отношении него дело о банкротстве. В ряде случаев запрос может быть произведен государственным заказчиком или органом, занимающимся организацией тендера, торгами на поставку товаров, работ, услуг. Деятельность заказчика должна проводиться в соответствии с положениями, предусмотренными ФЗ, который регулирует размещение заказов, необходимых для погашения нужд государства или района страны. Читайте, когда можно осуществить. Все о ликвидации и реорганизации ОАО. Собственник компании, руководитель Владелец фирмы или руководитель могут запросить справку в общем порядке. Она необходима для подтверждения того, что дело о банкротстве не было возбуждено. В особенности указывается следующая информация: Название предприятия в полном и сокращенном виде ; ОГРН — код, который присваивается органом регистрации; ИНН — номер, присваиваемый в налоговых органах. Он соответствует коду налогоплательщика; Адрес — фактическое расположение юридического лица; Информация, связанная с состоянием экономической деятельности, наличия активов, их количества; Данные о том, кем является заявитель — учредитель, уполномоченное лицо, которое имеет право проводить работу без заключения доверенности; Официальные сведения налоговой службы, в которой стоит на учете юрлицо. Правила, связанные с ведением документального оборота в госреестре, утверждают определенные нормы и порядок запросов о выдаче справки, подтверждающей отсутствие судопроизводства о банкротстве в отношении юридического лица. Для получения справки потребуется обратить в Государственный департамент в отдел, связанный с банкротством. Отсутствие проведения дела о банкротстве может подтвердить Арбитражный суд. Для получения соответствующей информации, в инстанцию также потребуется обратиться с запросом. Вся информация и документация выдается в форме: Выписки из документов, в которых содержится информация о юридических лицах в ЕГРЮЛ; Ксерокопий документов, которые содержатся у них на хранении; Справки, указывающей на отсутствие данных, которые запрашиваются. Такой документ выдается в случае, если сведения о юридическом лице отсутствуют. Эти бумаги могут быть предоставлены лицам, обратившимся с запросом в налоговый орган по фактическому месторасположению хозяйствующего субъекта. Если государственная регистрация фирмы проводилась в особом порядке, то запрос может быть направлен в Управление Федеральной службы РФ. Его составление происходит в произвольной форме. В запросе требуется указать: Наименование юрлица, его ИНН; Личная информация о физическом лице, обладающем статус предпринимателя, его ИНН. Запрос будет направлен в форме почтового перевода, как заказное письмо. При желании его можно подать лично. Не исключено проведения запроса с использованием Интернета. Узнайте, из каких этапов состоит. Какие документы нужны для ликвидации некоммерческой организации. Сколько времени занимает альтернативная ликвидация фирм. Цена вопроса, сроки Время предоставления документа составляет пять дней. Срок начинает идти с момента получения запроса. Стоимость выполнения услуги, связанной с выдачей справки, равна 200 руб. К запросу требуется приложить квитанцию, подтверждающую уплату госпошлины. В случае если документ потребовался в срочном порядке, то процедуру можно ускорить. Получить в такой ситуации её можно на следующие сутки, но стоимость выполнения будет составлять 400 руб. Цена услуги за одноразовую выдачу сведений, зафиксированных в базе ЕГРЮЛ или ЕГРИП, составляет 50. Справка о банкротстве необходима предприятию для заключения сделок, участия в тендерах и торгах. Добавить комментарий Ваш e-mail не будет опубликован.

См. также Поиск Навигация В других проектахСтраница 14 из 14

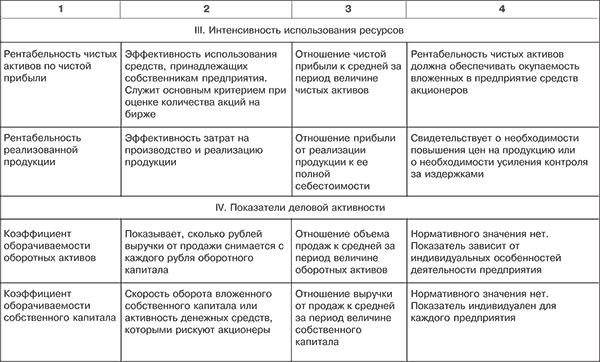

На основе проведенного анализа можно сказать, что на анализируемое предприятие за период с 2002г. по 2004г. собственный капитал постоянно увеличивается, а это обозначает, что предприятие старается работать за собственные ресурсы.

Привлечение заемных средств в оборот предприятия содействует временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются.

Предприятие увеличивает резервный капитал.

За анализируемый период почти в четыре раза возросла нераспределенная прибыль, а это обозначает, что предприятие работает с прибылью.

А вот кредиторская задолженность на предприятии уменьшается. Вовремя платятся налоги в бюджет, выплачивается заработная плата, погашается задолженность поставщикам за поставленную продукцию.

За анализируемый период на данном предприятии, при детальном анализе, было установлено, что увеличились основные средства, нематериальные активы, запасы и прочие оборотные активы, а вот дебиторская задолженность за это время почти в пять раз уменьшилась, это обозначает, что покупатели продукции данного предприятия рассчитываются по своим долгам.

На основании произведенных расчетов мы можем увидеть, что в 2002г. предприятие относилось к типу абсолютной устойчивости, но за счет увеличения нематериальных активов в 2003г. предприятие перешло в категорию – кризисное финансовое состояние, это обозначает, что предприятие не идет по пути развития, оно не может вовремя погасить свои долги, а это обозначает, что предприятие на гране банкротства.

В 2004г. предприятие по не многу начинает выходить из кризисного состояния. но его действий недостаточно для выхода из этой ситуации.

Из рассмотренных нами коэффициентов финансовой устойчивости мы видим, что согласно рассчитанному коэффициенту автономии предприятие нуждается в заемных средствах.

По результатам полученных коэффициентов соотношения привлеченных и собственных средств предприятие работает за счет привлеченных средств.

По результатам расчета коэффициента маневренности собственного капитала можно сказать, что предприятие не может маневрировать своими собственными средствами.

Проанализировав коэффициент имущества производственного назначения, можно сделать вывод, что предприятие полностью обеспеченно средствами производства.

По расчетам коэффициента стоимости основных средств предприятие увеличивает свои основные средства.

По расчетам коэффициента материальных оборотных средств предприятие увеличило свои материальные ресурсы.

Из расчета коэффициента обеспеченности собственными оборотными средствами мы видим, что предприятие работает с большими перебоями.

Проанализировав ликвидность баланса предприятия можно сделать вывод, что наиболее ликвидные активы с 2002г. по 2003г. увеличились, а с 2003г. по 2004г. уменьшились.

В период 2002-2004г.г. быстрореализуемые активы постепенно уменьшались, а это обозначает, что дебиторская задолженность на данном предприятии сокращается, значит потребители погашают свои долги перед поставщиком продукции.

За период 2002-2003г.г. медленно реализуемые активы очень сильно увеличились (за счет долгосрочных финансовых вложений), а в 2004г. они начали понемногу уменьшаться.

Труднореализуемые активы в период 2002-2004г.г. увеличились, это обозначает, что предприятие приобретало основные средства и необоротные активы для нужд производства.

Наиболее краткосрочные обязательства: за период 2002-2003г.г. предприятие увеличило свою кредиторскую задолженность, а к 2004г. начало снижать.

Краткосрочные и долгосрочные пассивы за анализируемый период отсутствуют.

Постоянные пассивы за период 2002-2004г.г. постоянно увеличиваются, это говорит о том, что предприятие увеличивает свой собственный капитал.

После предложенных мероприятий по улучшению финансовой устойчивости предприятия мы получили следующие данные: в 2005г. предприятие начинает выходить из кризисного положения, но предпринятых действий еще недостаточно для выхода из этой ситуации, так как на предприятии находится сильно большое количества производственных запасов. Для этого можно еще предложить, выпускать новую продукцию со старых запасов, а новых пока не покупать. Тогда производственные запасы уменьшаться и финансовое состояние перейдет в более выгодное положение.

Коэффициент автономии в 2005г. увеличился по сравнению с 2004г. а это обозначает, что предприятие уже не нуждается в заемных средствах.

По результатам полученных коэффициентов соотношения привлеченных и собственных средств можно увидеть, что предприятие в 2005г. работает за счет собственных средств.

По результатам расчета коэффициента маневренности собственного капитала можно сказать, что в 2005г. предприятие еще также не может маневрировать своими собственными средствами.

Проанализировав коэффициент имущества производственного назначения, можно сделать вывод, что в 2005г. предприятие полностью обеспеченно средствами производства.

В 2005г. коэффициент стоимости основных средств постоянно уменьшается и это обозначает, что предприятие уменьшает свои основные средства.

По расчетам коэффициента материальных оборотных средств можно сделать вывод, что предприятие в 2005г. немного уменьшило свои материальные ресурсы.

Из расчета коэффициента обеспеченности собственными оборотными средствами мы видим, что предприятие в 2005г. коэффициент увеличился и это обозначает, что данное предприятие будет работать бесперебойно.

ПЕРЕЧЕНЬ ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Экономика предприятия: Учебник для вызов /Л.Я. Аврашков, В.В. Адамчук, О.О. Антонова и др.; Под ред. проф. В.Я. Горфинкелля, проф. В.А. Швандара. – 2-е изд.; перераб. и доп. – М. Банки и биржи, ЮНИТИ, 1998 –742 с

2. Єкономика предприятия: Учебник /Под ред. А.Е. Карлика, М.Л. Шухгальтер. – М. ИНФРА –М, 2004 – 432 с

3. Шеремет А.Д. Сайфулин Р.С. Негашев Е.В. Методика финансового анализа. – 3-е изд. перераб. и доп. – М. ИНФРА – М,2002.-208с

4.Грабова Н.Н. Добровольский В.Н. Бухгалтерский учет в производственных и торговых предприятиях,2000: Учебное пособие для студентов вузов/ Под ред. Н.В. Кркжельного. – К. А.С.К. 2001- 624с.

5. Шиян Д.В. Строченко Н.И. Финансовый анализ: Учеб. пособие – К. Издательство А.С.К.,2003 –240с

6.Экономический справочник руководителя предприятия/Сост. С.В. Рыжиков, В.Г. Золотогоров, В.С. Рыжиков – Ростов н/Д: Изд. Феникс,2000

7. Экономический анализ и диагностика состояния современного предприятия: Учебное пособие/ Т.Д. Костененко, Е.А. Подгора, В.С. Рыжиков, В.А.Панков, А.А. Герасимов, В.В. Ровенская. – Крамоторск: ДГМА, 2005.-292с.

8.Методические указания и задания к контрольным работам по курсу «Финансовый анализ» для студентов заочной формы обучения/ Дзержинская В.Н. – Краматорск: ДГМА, 2001,-20с.

9. Журнал «Финансы Украины» № 9. 2004г. стр. 112

10.Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 5-е изд.Минск ООО Новое знание, 2001

11. Примак Т.О. Економіка підприємства: Навч.посіб. – К: Вікар,2001

12. Журнал «Финансы Украины» № 9. 2004г. стр 112

13. Ефимова О.В. Финансовый анализ – 4-е изд. перераб. и доп. – М. Изд-во «Бухгалтерский учет», 2002 – 528с.

14.Ковалев В.В. Волкова О.Н. «Анализ хозяйственной деятельности предприятия»:Учебник – М.:ТК Велби, Изд-во Проспект, 2004,424с.

15. Журнал «Финансы Украины» № 2. 2001г. стр 77

16. Журнал «Финансы Украины» № 6. 2003г. стр 99

17. Журнал «Финансы Украины» № 8. 2002г. стр 41

18. Журнал «Финансы Украины» № 5. 2001г. стр 127

19. Журнал «Финансы Украины» № 5. 2004г. стр 99

20 М.Бертонеш, Р. Найт Управление денежными потоками. – СПб. Питер, 2004. –240с.

21. Бассовский Л.Е. Басовский Е.Н. Комплексной экономический анализ хозяйственной деятельности: Учеб. пособие – М. ИНФРА-М, 2004 – 366с

22. Грабова Н.М. Теорія бухгалтерського обліку: 2001: Навч. посібник /Під ред. М.В. Кужельного – 6-те вид. К.:А.С.К. 2001 – 272с

23 Гражданский Кодекс Украины: комментарии – Т.П. – Издание второе – Х. ООО “Одиссей”; 2004. – 1024с

24 Закон України „Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.99 № 996-XIV (з пізнішими змінами і доповненнями) //Спец. додаток „Нова бухгалтерія” до тижневика „Дебет-Кредит”. – 2000. - №1.

25 Положення (стандарт) бухгалтерського обліку 2 „Баланс” від 31.03.1999 №87 (з пізнішими змінами і доповненнями) //Спец. додаток „Нова бухгалтерія” до тижневика „Дебет-Кредит”. – 2000. - №1.

26 Положення (стандарт) бухгалтерського обліку 3 „Звіт про фінансові результати” від 31.03.1999 №87 (з пізнішими змінами і доповненнями) //Спец. додаток „Нова бухгалтерія” до тижневика „Дебет-Кредит”. – 2000. - №1.

27 Положення (стандарт) бухгалтерського обліку 4 „Звіт про рух грошових коштів” від 31.03.1999 №87 (з пізнішими змінами і доповненнями) //Спец. додаток „Нова бухгалтерія” до тижневика „Дебет-Кредит”. – 2000. - №1.

28 Положення (стандарт) бухгалтерського обліку 5 „Звіт про власний капітал” від 31.03.1999 №87 (з пізнішими змінами і доповненнями) //Спец. додаток „Нова бухгалтерія” до тижневика „Дебет-Кредит”. – 2000. - №1.

![]()

При идентификации клиентов банки требуют от компаний помимо устава, свидетельства о регистрации документы о финансовом положении. Их перечень приведен в пункте 1.13 приложения 2 к Положению ЦБ РФ от 19.08.04 № 262-П. В информационном письме от 22.07.14 № 24 письме Центробанк уточнил, что банк не обязательно должен требовать все подряд. А вправе сам выбрать, какие из этих документов нужны.

Как мы выяснили в опрошенных банках, они просят документы в зависимости от ситуации. Например, при выдаче кредита банк требует документы о финансовом состоянии: баланс, справку об отсутствии задолженности по налогам, аудиторское заключение (если для компаний обязателен аудит). У компаний, которые работают меньше трех месяцев, банки запрашивают оборотные ведомости по счетам бухучета, а также формы по своему образцу (о доходах, расходах, прибыли, кредиторке и т. п.). Эти сведения, по сути, заменяют баланс, который новички еще не сдавали в ИФНС, так как отчетность годовая.

Если компания не представит документы, банк откажет в обслуживании. В зависимости от причин запроса банк не откроет счет, не проведет деньги, не выдаст кредит.

При открытии счетов, выдаче кредитов и в других случаях банки запрашивают от компаний копию паспорта руководителя. Центробанк требует проверять действительность документа на официальном сайте ФМС в разделе «Проверка действительности паспорта гражданина РФ». Есть и другой способ проверки — через Единую систему электронного взаимодействия (постановление Правительства РФ от 08.09.10 № 697 ). Для этого банки устанавливают специальную программу, через которую моментально обмениваются данными с ФМС. Это запасной вариант на случай проблем с сайтом ФМС. Ведь иногда сервис проверки паспортов не работает, возможны даже сбои. Сервис показывает, что паспорт недействителен, хотя это не так.

Обнаружив недействительность паспорта, банк откажется работать с клиентом — новый счет не откроет, а по действующим счетам перестанет проводить операции. Если номер паспорта попал в базу недействительных по ошибке, оптимальный способ доказать это — обратиться в УФМС своего региона.

Есть два варианта. Первый — подать письменное заявление об исправлении ошибки. Второй вариант — сообщить об ошибке через интернет, на сайте своего УФМС через раздел «Онлайн-обращение». Как нам сообщили в столичном УФМС, вопрос решают быстро — за один-три рабочих дня.

Важно!

Какие банк требует документы о финансовом состоянии

У компаний, которые работают более трех месяцев:

— бухгалтерскую отчетность;

— декларации по налогу на прибыль;

— аудиторское заключение;

— справку об отсутствии долгов по налогам;

— подтверждение из инспекции, что на компанию не завели дело о банкротстве.

У новых компаний:

— оборотные ведомости по бухгалтерским счетам;

— расшифровку активов и обязательств

1.1. Финансовый отдел, являясь самостоятельным структурным подразделением предприятия, создается и ликвидируется приказом [наименование должности руководителя предприятия].

1.2. Отдел подчиняется непосредственно [наименование должности руководителя предприятия, коммерческого директора].

1.3. Отдел возглавляет начальник, назначаемый на должность приказом [наименование должности руководителя предприятия].

1.4. Начальник финансового отдела имеет [вписать нужное] заместителя(ей).

Обязанности заместителя(ей) определяются начальником финансового отдела.

1.5. Заместитель(и) и начальники структурных подразделений (бюро, секторов и пр.) в составе финансового отдела, другие работники отдела назначаются на должности и освобождаются от должностей приказом [наименование должности руководителя предприятия] по представлению начальника финансового отдела.

1.6. В своей деятельности отдел руководствуется:

- законодательством Российской Федерации;

1.7. [Вписать нужное].

2. Структура2.1. Структуру и штатную численность отдела утверждает [наименование должности руководителя предприятия], исходя из конкретных условий и особенностей деятельности предприятия по представлению начальника финансового отдела и по согласованию с [отделом кадров, отделом организации и оплаты труда].

2.2. Финансовый отдел может иметь в своем составе структурные подразделения (службы, бюро, группы, секторы, пр.).

Например: бюро (сектор, группа) финансово-кредитной деятельности, бюро (сектор, группа) финансово-инвестиционной деятельности, бюро (сектор, группа) учета основных средств и нематериальных активов, бюро (сектор, группа) ценных бумаг, бюро (сектор, группа) методологии и налогообложения, бюро (сектор, группа) операционных расходов, бюро (сектор, группа) анализа финансово-хозяйственной деятельности, бюро (сектор, группа) финансового планирования.

2.3. Положения о подразделениях финансовго отдела (бюро, секторах, группах, пр.) утверждаются начальником финансового отдела, а распределение обязанностей между работниками подразделений осуществляется [руководителями бюро, секторов, групп; заместителями начальника финансового отдела].

2.4. [Вписать нужное].

3. ЗадачиФинансовый отдел обеспечивает следующие задачи:

3.1. Организация финансовой деятельности предприятия с целью наиболее эффективного использования всех видов ресурсов в процессе производства и реализации продукции (работ, услуг) и получения максимальной прибыли.

3.2. Осуществление единой политики предприятия в области финансов.

3.3. Контроль за использованием оборотных средств предприятия, кредитов.

3.4. Анализ финансово-экономического состояния предприятия.

3.5. Выработка кредитной политики предприятия.

3.6. Разработка учетной и налоговой политики.

3.7. Управление оборотными средствами, кредиторской и дебиторской задолженностью, а также издержками.

3.8. Обеспечение своевременности налоговых платежей в бюджет, расчетов с кредиторами и поставщиками.

3.9. Создание условий для эффективного использования основных фондов, трудовых и финансовых ресурсов предприятия.

3.10. [Вписать нужное].

4. ФункцииНа финансовый отдел возлагаются следующие функции:

4.1. Разработка финансовой стратегии предприятия и базы для его финансовой устойчивости.

4.2. Управление движением финансовых ресурсов предприятия и регулирование финансовых отношений, возникающих между хозяйствующими субъектами, в целях наиболее эффективного использования всех видов ресурсов.

4.3. Составление проектов перспективных и текущих финансовых планов с приложением всех необходимых расчетов.

4.4. Подготовка материалов для составления бизнес-плана предприятия.

4.5. Участие в подготовке проектов планов реализации продукции (работ, услуг), капитальных вложений, научных исследований и разработок.

4.6. Разработка прогнозных балансов и бюджетов денежных средств.

4.7. Участие в планировании себестоимости продукции и рентабельности производства.

4.8. Разработка прогнозов ожидания прибыли, расчет налога на прибыль, составление планов распределения прибыли на год и по кварталам.

4.9. Определение потребности в собственных оборотных средствах и расчет нормативов оборотных средств, планирование мероприятий по ускорению их оборачиваемости.

4.10. Работа по изысканию собственных средств и привлечению заемных средств.

4.11. Определение и реализация инвестиционной политики, участие в работе по изысканию дополнительных инвестиционных и финансовых ресурсов.

4.12. Взаимодействие с кредитными учреждениями по вопросам предоставления кредитных ресурсов. Составление и предоставление кредитных заявок и квартальных кассовых планов в банки и кредитные учреждения.

4.13. Организация работы по заключению договоров о предоставлении кредитов. Финансовое оформление полученных кредитов.

4.14. Работа по своевременному погашению займов и возврату полученных кредитных средств в установленные сроки.

4.15. Обеспечение выполнения кредитных планов, включая выплату процентов за кредит.

4.16. Разработка стратегии вывода ценных бумаг предприятия на фондовый рынок с определением издержек использования различных фондовых инструментов:

- определение вида ценных бумаг (акции, векселя, облигации);

- выбор первичного дилера ценных бумаг или портфельного инвестора и согласование с ним условий продажи и торговой площадки для первичных торгов;

- планирование сопутствующей рекламной кампании;

4.17. Работа с ценными бумагами (приобретение акций, облигаций, пр.), контроль за портфелем ценных бумаг.

4.18. Определение объема затрат на выплату дивидендов по акциям предприятия.

4.19. Управление активами предприятия, определение их оптимальной структуры, подготовка предложений по замене и ликвидации активов.

4.20. Определение источников финансирования капитальных вложений. Разработка и утверждение плана капитальных вложений.

4.21. Определение порядка и условий финансирования капитального или текущего ремонта основных фондов, оформление предложений по отнесению расходов на себестоимость продукции.

4.22. Обеспечение своевременного поступления доходов.

4.23. Оформление финансово-расчетных и банковских операций в установленные сроки, включая предъявление в банки платежных требований, поручений и других расчетных документов, получение документов на отгрузку продукции, выписок счетов.

4.24. Ведение оперативного учета финансовых, расчетных и кредитных операций, выполняемых предприятием по счетам в банках и кредитных учреждениях.

4.25. Соблюдение установленного обслуживающим банком лимита остатка наличных денег в кассах предприятия в соответствии с расчетом на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу.

4.26. Обеспечение своевременного получения средств за отгруженную продукцию (выполненные работы, оказанные услуги), а также своевременности оплаты счетов поставщиков и подрядчиков за отгруженные материальные ценности (выполненные работы, оказанные услуги) в соответствии с заключенными договорами.

4.27. Организация работы по перечислению платежей и взносов по налогам и сборам в федеральный бюджет, бюджеты субъектов Российской Федерации, местный бюджет.

4.28. Подготовка необходимых материалов для проведения взаимозачетов.

4.29. Разработка и осуществление мероприятий, способствующих своевременности платежей, выбор форм расчетов с контрагентами и обеспечение соблюдения правил ведения расчетов.

4.30. Составление и предоставление в налоговые органы установленной документации по вопросам финансово-хозяйственной деятельности предприятия.

4.31. Обеспечение своевременности и полноты выплаты заработной платы работникам предприятия.

4.32. Обеспечение финансирования затрат, предусмотренных финансовыми планами, планами капитальных вложений.

4.33. Участие в разработке предложений, направленных на:

- предупреждение образования и ликвидацию неиспользуемых товарно-материальных ценностей, сверхнормативных запасов;

- повышение рентабельности производства;

- снижение издержек на производство и реализацию продукции;

4.34. Осуществление мероприятий по укреплению финансовой дисциплины на предприятии.

4.35. Ведение учета движения финансовых средств и составление отчетности о результатах финансовой деятельности в соответствии со стандартами финансового учета и отчетности.

4.36. Контроль за правильностью составления и оформления отчетной документации.

4.37. Обеспечение достоверности финансовой информации.

4.38. Доведение показателей финансовых планов и вытекающих из него заданий до структурных подразделений предприятия.

4.39. Осуществление контроля за выполнением финансовых планов структурными подразделениями.

4.40. Составление и предоставление руководству предприятия:

- сведений о поступлении денежных средств;

- отчетов о ходе выполнения кредитных и финансовых планов;

- информации о финансовом состоянии предприятия;

4.41. Обеспечение выполнения финансовых, кредитных и кассовых планов.

4.42. Определение возможных финансовых рисков, их оценка применительно к каждому источнику средств.

4.43. Разработка валютной политики предприятия.

4.44. Разработка предложений по уменьшению финансовых рисков и программ по страхованию.

4.45. Определение стратегии предприятия в области лизинговых операций, осуществление лизингового финансирования.

4.46. Разработка мер по продаже, сдаче в аренду и залог части активов, ликвидации или консервации отдельных мощностей и объектов (в том числе нерентабельных, мобилизационных).

4.47. Ведение ежедневного оперативного учета показателей финансового плана, включая учет:

- объемов реализованной продукции;

- прибыли от реализации;

4.48. Анализ финансово-хозяйственной деятельности предприятия ежеквартально и в целом за год.

4.49. Участие в определении видов продукции (работ, услуг), не имеющей спроса на рынке, выработка программ и мероприятий по прекращению производства такой продукции.

4.50. Участие в ценообразовании на отдельные виды продукции (работ, услуг).

4.51. Определение объемов финансирования научно-исследовательских, опытно-конструкторских и проектно-изыскательских работ согласно сметам и договорам, согласованным со структурными подразделениями предприятия.

4.52. Согласование договоров на выполнение научно-исследовательских и опытно-конструкторских работ в части обоснованности стоимости работ, а также соблюдения условий оплаты работ.

4.53. Определение направлений и объемов финансирования предприятием социальных программ (детских дошкольных учреждений, учебных заведений, благотворительных мероприятий, пр.).

4.54. Контроль за:

- выполнением финансовых планов и бюджета, планов реализации продукции, кредитных и кассовых планов, планов по прибыли и по иным финансовым показателям;

- прекращением производства продукции, не имеющей сбыта;

- правильным и эффективным расходованием денежных средств;

- целевым использованием собственных и заемных оборотных средств по структурным подразделениям и по предприятию в целом;

- соблюдением кассовой дисциплины;

- правильностью составления, оформления и утверждения смет, расчетов окупаемости капитальных вложений;

4.55. Участие в определении финансовых условий в заключаемых хозяйственных договорах, экспертиза проектов договоров, представленных контрагентами.

4.56. Анализ производственно-хозяйственной и финансовой деятельности предприятия, прогнозирование результатов финансово-хозяйственной деятельности предприятия.

4.57. Анализ бухгалтерской и статистической отчетности.

4.58. Обеспечение подразделений предприятия инструктивными материалами, относящимися к финансовой деятельности предприятия.

4.59. Разработка методических указаний по вопросам финансирования операционных расходов, капитальных вложений, прочих видов деятельности.

4.60. Рассмотрение обращений и писем граждан и юридических лиц по вопросам, входящим в компетенцию финансового отдела, организация проверок, подготовка соответствующих предложений.

4.61. Участие в проведении совещаний-семинаров с работниками экономических, финансовых и бухгалтерских подразделений.

4.62. Обеспечение защиты информационных ресурсов (собственных и полученных от других организаций),содержащих сведения ограниченного доступа.

4.63. Формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности предприятия, необходимой для оперативного руководства и управления.

4.64. Своевременное предупреждение негативных явлений в финансово-хозяйственной деятельности предприятия, выявление и мобилизация внутрихозяйственных резервов.

4.65. Разработка мер по обеспечению прозрачности финансового состояния предприятия (на основе совершенствования управленческого учета, перехода на международные стандарты бухгалтерского учета).

4.66. Разработка проектов инструктивных материалов по вопросам финансирования, бухгалтерского учета, отчетности и другим финансовым и хозяйственным аспектам, относящимся к компетенции отдела, и представление их на рассмотрение и утверждение в соответствующие структурные подразделения предприятия.

4.67. Участие в пределах своей компетенции в рассмотрении вопросов, связанных с созданием новых предприятий, реорганизацией и ликвидацией структурных подразделений предприятия.

4.68. [Вписать нужное].

5. Права5.1. Финансовый отдел имеет право:

- давать указания в рамках контроля за финансово-хозяйственной деятельностью предприятия по оформлению финансовой документации;

- требовать и получать от других структурных подразделений предприятия данные анализа хозяйственной деятельности предприятия, необходимые для деятельности отдела;

- вести переписку по вопросам методологии финансового учета и отчетности, а также по другим вопросам, входящим в компетенцию отдела и не требующим согласования с руководителем предприятия;

- не принимать к исполнению и оформлению документы по операциям, которые противоречат законодательству, нарушают договорную и финансовую дисциплину без соответствующего распоряжения директора предприятия и начальника юридического отдела;

- представительствовать в установленном порядке от имени предприятия по вопросам, относящимся к компетенции отдела во взаимоотношениях с налоговыми, финансовыми органами, органами государственных внебюджетных фондов, банками, кредитными учреждениями, иными государственными и муниципальными организациями, а также другими предприятиями, организациями, учреждениями;

- вносить предложения руководству предприятия о привлечении к материальной и дисциплинарной ответственности работников предприятия по результатам проверок;

- давать разъяснения, рекомендации и указания по вопросам, входящим в компетенцию отдела.

- проводить совещания по вопросам финансово-хозяйственной деятельности предприятия;

- по согласованию с [наименование должности руководителя предприятия]

Или его заместителем по коммерческим вопросам привлекать экспертов и специалистов в области финансового консалтинга для консультаций, подготовки заключений, рекомендаций и предложений.

5.2. Начальник финансового отдела визирует все документы, связанные с финансовой и хозяйственной деятельностью предприятия (планы, договоры, отчеты, сметы, справки, пр.).

5.3. Начальник финансового отдела вправе подписывать платежные, расчетные, кредитные и другие финансовые документы, вносить предложения в отдел кадров и руководству предприятия о перемещении работников управления, их поощрении за успешную работу, а также предложения о наложении дисциплинарных взысканий на работников, нарушающих трудовую дисциплину.

5.4. [Вписать нужное].

6. Взаимоотношения (служебные связи)Примечание. Данный раздел дается как ориентировочный, поскольку со временем служебные связи между структурными и иными подразделениями изменяются ("шлифуются") и в положения о подразделениях вносятся соответствующие изменения и дополнения.

Для выполнения функций и реализации прав, предусмотренных настоящим положением, финансовый отдел взаимодействует:

6.1. С отделом главного бухгалтера по вопросам:

- списков кредиторов и дебиторов;

- бухгалтерской информации о деятельности предприятия;

- баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета;

- отчетных калькуляций себестоимости продукции (работ, услуг);

- планов проведения инвентаризаций основных средств, товарно-материальных ценностей и денежных средств;

- расчетов заработной платы;

- финансовых, кредитных и кассовых планов;

- отчетов о выполнении финансовых планов;

- результатов финансового анализа;

- отчетов по погашению займов, уплате процентов по кредитам;

6.2. С планово-экономическим отделом по вопросам:

- среднесрочных и долгосрочных планов производственной деятельности предприятия;

- копий плановых экономических заданий подразделений предприятия;

- плановых технико-экономических нормативов материальных и трудовых затрат;

- проектов оптовых и розничных цен на продукцию предприятия, тарифов на работы и услуги;

- результатов экономического анализа всех видов деятельности предприятия;

- финансовых и кредитных планов;

- отчетов о выполнении финансовых планов;

- результатов финансового анализа;

- методических и инструктивных материалов по вопросам финансовой деятельности предприятия;

6.3. С отделом материально-технического снабжения по вопросам:

- проектов перспективных и текущих планов материально-технического обеспечения производственной деятельности предприятия;

- отчетных данных о движении материально-технических ресурсов, об их остатках на конец отчетного периода;

- копий претензий, заявленных контрагентами;

- проектов претензий к контрагентам при нарушении ими договорных обязательств;

- отчетов о выполнении планов материально-технического снабжения;

- согласованных проектов претензий;

- предложений по устранению причин, послуживших основанием для предъявления претензий и санкций к предприятию;

- утвержденных расчетов нормативов оборотных средств;

6.4. С отделом сбыта по вопросам:

- проектов договоров и соглашений на поставку, продажу готовой продукции;

- прогнозов и планов реализации продукции;

- данных о состоянии запасов готовой продукции и их соответствии утвержденным нормативам;

- планов и графиков отгрузки продукции;

- данных об остатках продукции на складах;

- предложений по проведению мероприятий по снижению сверхнормативных остатков готовой продукции и ускорению сбытовых операций;

- информации о неоплаченных контрагентами счетах;

- сведений банков о выставленных покупателями (заказчиками) аккредитивах;

- извещений о применении финансовых санкций к покупателям (заказчикам), нарушившим обязательства по перечислению денежных средств за приобретенные товары;

- утвержденных расчетов нормативов оборотных средств;

6.5. С отделом маркетинга по вопросам:

- обобщенных данных о спросе на выпускаемую предприятием продукцию (выполняемые работы, оказываемые услуги);

- смет расходов на формирование спроса и стимулирование сбыта, проведение рекламных кампаний, участие в выставках, ярмарках, в выставках-продажах;

- сведений о конкурентной среде по вопросам ценовой политики, объемов оборота, конкурентоспособности, скорости реализации продукции;

- согласованных смет расходов на формирование спроса и стимулирование сбыта с приложением финансовых обоснований;

- анализа затрат, произведенных за месяц (квартал, год);

6.6. С хозяйственным отделом по вопросам:

- планов текущих и капитальных ремонтов основных фондов предприятия (зданий, систем водоснабжения, пр.);

- смет хозяйственных расходов;

- оргтехники, бланков документов и канцелярских принадлежностей, необходимых для работы финансового отдела;

- материальных ценностей, необходимых для обслуживания совещаний, конференций, семинаров;

- согласованных смет хозяйственных расходов;

- расчетов окупаемости капитальных вложений по внедрению новой техники, средств механизации;

- заявок на необходимые инвентарь и канцелярские принадлежности;

- отчетов по использованию и сохранности оборудования и инвентаря;

6.7. С юридическим отделом по вопросам:

- решений по предъявленным предприятию претензиям, искам;

- обобщенных результатов рассмотрения претензий, судебных и арбитражных дел;

- разъяснения действующего законодательства и порядка его применения;

- правовой помощи в претензионной работе;

- согласованных материалов о состоянии дебиторской и кредиторской задолженности, предложений по принудительному взысканию долгов;

- анализа изменений и дополнений финансового, налогового, гражданского законодательства;

- проектов финансовых договоров для правовой экспертизы;

- материалов для предъявления претензий, исков в суды;

- заключений по претензиям и искам, предъявленных предприятию;

- документов о перечислении денежных средств по оплате госпошлины в счет удовлетворения претензий и исков, предъявленных предприятию;

- заявок на разъяснение действующего законодательства;

6.8. С [наименование структурного подразделения] по вопросам:

7. Ответственность7.1. Ответственность за надлежащее и своевременное выполнение отделом функций, предусмотренных настоящим положением, несет начальник финансового отдела.

7.2. На начальника финансового отдела возлагается персональная ответственность за:

- соответствие законодательству издаваемых отделом инструкций, и указаний по вопросам финансовой деятельности предприятия, финансового учета и отчетности;

- составление, утверждение и представление достоверной сводной финансовой отчетности и соблюдение сроков ее предоставления в соответствующие подразделения предприятия, руководителю предприятия, в налоговые, финансовые и иные органы;

- обеспечение руководства предприятия информацией по финансовым вопросам;

- своевременное, а также качественное исполнение документов и поручений руководства предприятия;

- недопущение использования информации работниками отдела в неслужебных целях;

- соблюдение трудового распорядка работниками отдела.

7.3. Ответственность работников финансового отдела устанавливается должностными инструкциями.

7.4. [Вписать нужное].

Руководитель структурного подразделения

[число, месяц, год]

[должностное лицо, с которым согласовывается положение]