Рейтинг: 4.9/5.0 (1860 проголосовавших)

Рейтинг: 4.9/5.0 (1860 проголосовавших)Категория: Бланки/Образцы

Приложение 2

к Порядку определения

стоимости строительства и

свободных (договорных) цен

на строительную продукцию

в условиях развития рыночных

отношений

Форма No. 1

Орган заказчика ______________________________________________________

"Утвержден"

Сводный сметный расчет в сумме _____________________________ млн. руб.

В том числе возвратных сумм ________________________________ млн. руб.

______________________________________________________________________

(ссылка на документ об утверждении)

"___"____________ 19__ г.

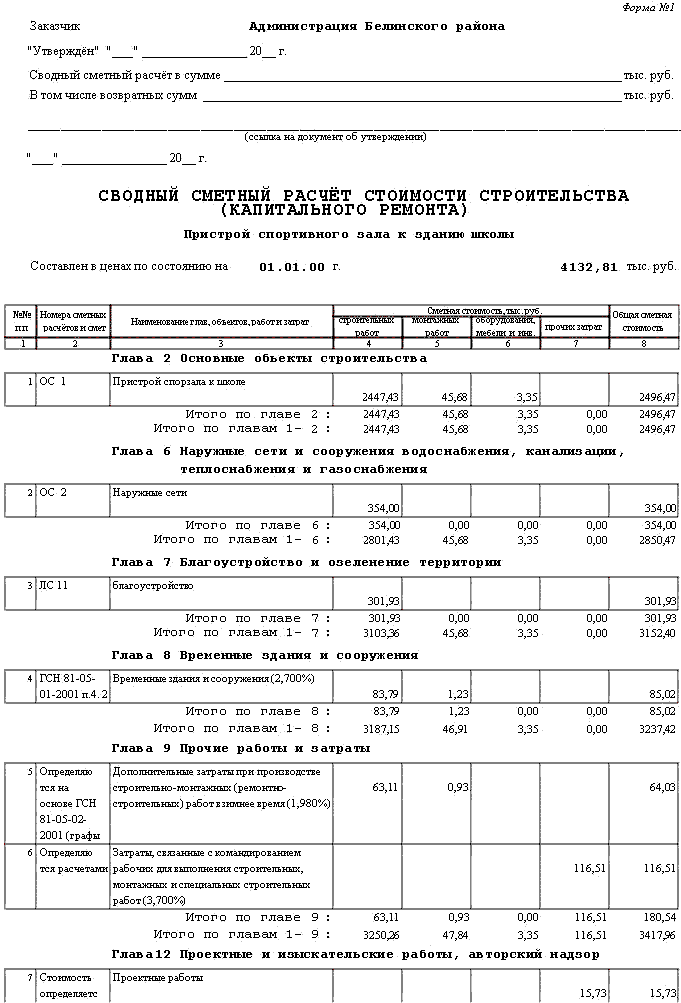

СВОДНЫЙ СМЕТНЫЙ РАСЧЕТ СТОИМОСТИ СТРОИТЕЛЬСТВА

______________________________________________________________________

(наименование стройки)

Составлен в ценах: на ____________ 19__ г. / на __________ 19__ г.

млн. руб.

----T--------T---------------T------------------------------T--------¬

¦No.¦Номера ¦Наименование ¦ Сметная стоимость ¦Общая ¦

¦п/п¦сметных ¦глав, объектов,+--------T-------T------T------+сметная ¦

¦ ¦расчетов¦работ и затрат ¦строи- ¦монтаж-¦обору-¦прочих¦стоимо- ¦

¦ ¦и смет ¦ ¦тельных ¦ных ра-¦дова- ¦затрат¦сть ¦

¦ ¦ ¦ ¦работ ¦ бот ¦ния, ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦мебели¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦и ин- ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦вента-¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ря ¦ ¦ ¦

+---+--------+---------------+--------+-------+------+------+--------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦

L---+--------+---------------+--------+-------+------+------+---------

Руководитель

проектной организации ________________________________________________

(подпись (инициалы, фамилия))

Главный инженер

проекта ______________________________________________________________

(подпись (инициалы, фамилия))

Начальник _______________________ отдела

(наименование)

______________________________________________________________________

(подпись (инициалы, фамилия))

Заказчик _____________________________________________________________

(должность, подпись (инициалы, фамилия))

![]()

![]()

«Российский iPhone» поступит в продажу в 2018 году и будет стоить $130, анонсировала «Росэлектроника», входящая в «Ростех».

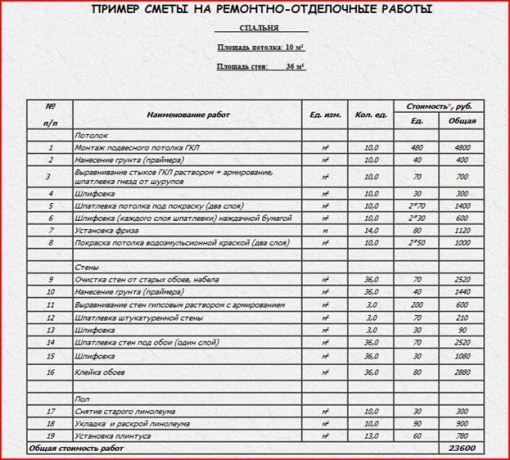

МДС, уДК 6969:658(083.74 государственный комитет российской федерации, сводного сметного расчета стоимости строительства пО строительствилищно-коммунальному комплексу (госстрой россии) методические указания, пО определению стоимости строительной продукции НА территории российской федерации. Введены в действие постановлением, госстроя России от г. 31. Разработаны Управлением ценообразования и сметного нормирования в строительстве и жилищно-коммунальном хозяйстве Госстроя России и Межрегиональным центром по ценообразованию в строительстве и промышленности строительных. Содержание материала 6. Сметная документация, локальная смета, сметная стоимость материалов, изделий и конструкций. Сметная стоимость оборудования, проектные технологические модули, стоимость эксплуатации машин, замены узлов сводного сметного расчета стоимости строительства и механизмов. Сметная стоимость строительных, монтажных и ремонтных работ в текущих ценах. Пример составления локальной сметы, ведомость объемов и стоимости работ, ведомость объемов и стоимости работ (продолжение табл.) Объектная смета, составление.

Вопрос. Составление смет ресурсным методом в текущих ценах это довольно трудоемкий процесс. Времени на составление сметной документации ресурсным методом в текущих ценах требуется намного больше, чем при составлении смет по единичным расценкам. Возможна ли дополнительная оплата проектным организациям за составление сметной документации ресурсным методом в текущих ценах? Ответ. Да, возможна. В соответствии с письмом Госстроя. 1.3. Формы сметной документации позволяют составлять ее в определенной последовательности, постепенно переходя от мелких к более крупным элементам строительства, представляющим собой вид работ (затрат) - объект - пусковой комплекс - очередь строительства - строительство (стройка) в целом. Применительно к составлению сметной документации объектом строительства является отдельно стоящее здание (производственный корпус или цех, склад, вокзал, овощехранилище. МДС Методика определения стоимости строительной продукции на территории. Вопрос. Составление смет ресурсным методом в текущих ценах это довольно трудоемкий.

Государственный комитет российской федерации, пО строительствилищно-коммунальному комплексу, приказ от года N 85. Об утверждении Положения о повышении квалификации, профессиональной подготовке и аттестации руководящих работников и специалистов в области ценообразования и сметного нормирования выплате и Программы повышения квалификации и переподготовки указанных специалистов строительного комплекса\ в целях обеспечения своевременного и качественного перехода строительного комплекса на новую сметно-нормативную базу. МДС. Методика определения стоимости строительной продукции учёта НА территории. СНиП iv-16-84 строительные нормравила. Правила определения сметной стоимости. 5. Содержание повышения квалификации определяется программой, учебным и учебно-тематическим ребенка планами, а также расписанием занятий. 6. Для специалистов, имеющих соответствующее образование и стаж практической работы не менее трех лет, целесообразно до начала занятий провести индивидуальную оценку имеющихся профессиональных знаний по изучаемой теме (входной контроль на пэвм) по методике Головного центра аттестации кадров при Госстрое России, затем по результатам входного контроля провести (дифференцированно) обучение и экзамен. 7. Повышение квалификации может быть совмещено с профессиональной аттестацией и переподготовкой руководящих работников и специалистов юридических лиц, а также индивидуальных предпринимателей, осуществляющих свою деятельность в сфере интересов, находящихся под юрисдикцией Госстроя России. III. Организация, проведение и. МДС. УДК 6969:658(083.74) государственный комитет российской федерации. ПО строительству И. Главы 1-7 сводного сметного расчета. В главу 1 Подготовка территории строительства. Главной функцией сметных норм является определение нормативного количества ресурсов, необходимых для выполнения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям. Сметные нормы могут быть использованы для определения потребности в затратах труда, строительных машинах, материалах, изделиях и конструкциях при разработке проектов организации строительства (ПОС) и проектов производства работ (ППР). Сметными нормами предусмотрено производство. Значения приводятся в графах 3, 4, 5, 6, 7 и 10. В случае, когда разрабатывается отдельный проект (строительный или архитектурный) со сводным сметным расчетом таких объектов, как котельная, тепловые сети, дорога, благоустройство и другие, которые обычно указываются в главах 3-7 сводного сметного расчета к комплексному проекту, сметная стоимость этих объектов должна включаться в главу 2 как основные объекты строительства. В главу 3 «Объекты подсобного и обслуживающего назначения» включается сметная стоимость объектов подсобного и обслуживающего назначения (административные здания, заводоуправления, склады, столовые и др.). В главу 4 «Объекты энергетического хозяйства» включается сметная стоимость зданий электростанций и трансформаторных подстанций на территории предприятия, наружных.  Расчета на установление лимита остатка в кассе - Лимит остатка кассы рассчитывается и устанавливается ежегодно и действует весь год. В середине года, лимит рассчитывается из расчета ожидаемой выручки. Скачать бланк расчета на установление лимита остатка в кассе распоряжения об установлении лимита кассы. Пример. Расчет лимита остатка кассы при отсутствии наличной выручки. Об установлении лимита остатка наличных денег в кассе для организаций.

Расчета на установление лимита остатка в кассе - Лимит остатка кассы рассчитывается и устанавливается ежегодно и действует весь год. В середине года, лимит рассчитывается из расчета ожидаемой выручки. Скачать бланк расчета на установление лимита остатка в кассе распоряжения об установлении лимита кассы. Пример. Расчет лимита остатка кассы при отсутствии наличной выручки. Об установлении лимита остатка наличных денег в кассе для организаций.

Читать далее.  Счета на оплату без ндс - Аналитический учет по счету 90 «Продажи» ведется по каждому виду проданных товаров, продукции, выполняемых счета на оплату без ндс работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией. Счет 90 «Продажи» корреспондирует со счетами: по дебету по кредиту 11 Животные.

Счета на оплату без ндс - Аналитический учет по счету 90 «Продажи» ведется по каждому виду проданных товаров, продукции, выполняемых счета на оплату без ндс работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией. Счет 90 «Продажи» корреспондирует со счетами: по дебету по кредиту 11 Животные.

Читать далее.  Технического освидетельствования и приемки в эксплуатацию подмостей - Пример оформления акта технического освидетельствования технического освидетельствования и приемки в эксплуатацию подмостей (приёмки в эксплуатацию) лесов и подмостей. Подмости и леса высотой до 4 м допускаются к эксплуатации только после их приемки руководителем. Большинство видов работ в строительстве имеют высокий.

Технического освидетельствования и приемки в эксплуатацию подмостей - Пример оформления акта технического освидетельствования технического освидетельствования и приемки в эксплуатацию подмостей (приёмки в эксплуатацию) лесов и подмостей. Подмости и леса высотой до 4 м допускаются к эксплуатации только после их приемки руководителем. Большинство видов работ в строительстве имеют высокий.

Читать далее.  Материнский капитал договор на покупку доли - Финал акции «Мама рулит» материнский капитал договор на покупку доли для г. Липецка и Липецкой области. Настоящий праздник в день матери, 29 ноября, организовала наша компания «Центр Капитал». Состоялся финал акции «Мама рулит». Гостей ждала развлекательная программа и ценные подарки. А главным событием мероприятия стало выступление группы «ПМ» и розыгрыш суперприза автомобиля Фольксваген Поло. Для.

Материнский капитал договор на покупку доли - Финал акции «Мама рулит» материнский капитал договор на покупку доли для г. Липецка и Липецкой области. Настоящий праздник в день матери, 29 ноября, организовала наша компания «Центр Капитал». Состоялся финал акции «Мама рулит». Гостей ждала развлекательная программа и ценные подарки. А главным событием мероприятия стало выступление группы «ПМ» и розыгрыш суперприза автомобиля Фольксваген Поло. Для.

Читать далее.

Бланк сводный сметный расчет Общие затраты инвестора и заказчика на строительство реконструкцию, капитальный ремонт предприятий, зданий и сооружений. А проектные работы были оплачены ранее. Почти во всех автоматизированных программах для сметных расчетов есть функции для расчета Сводного сметного расчета. На данный момент все расчеты носят больше рекомендательный характер, а не обязательный. Подскажите, пожалуйста, в каком нормативном документе указано кто должен подписывать сводный сметный расчет. Технадзор за счет других средств. Ведь МДС носит рекомендательный порядок. Ну, допустим он ответит, что у него лимит. Основная работа проходит с локальными сметами работа в базах Тер и Фер по проектуа сводный сметный расчет не займет много времени. Суть вопроса в том, что нужно заменить подпись директора фирмы проектировщики на подпись другого ответственного лица без нарушения требований нормативных документов, но таких нормативных документов я пока не нашел. Если есть федеральные деньги, то экспертиза захочет узнать. Сводный сметный расчет предполагает отразить все затраты по объекту и понять действительную стоимость объекта. Образец сметы на электромонтажные работы ЛЭП 8+76. Он имеет право исключать какие-либо прочие затраты из ССР. Подборка наиболее важных документов по запросу Сводный сметный расчет нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое. Наименование глав, объектов, работ и затрат. Общие затраты инвестора и заказчика на строительство реконструкцию, капитальный ремонт предприятий, зданий и сооружений. Что еще скачать по теме «Минстройархитектуры»: Сводный сметный расчет стоимости строительства очереди строительства. Общие затраты инвестора и заказчика на строительство реконструкцию, капитальный ремонт предприятий, зданий и сооружений. Сводный сметный расчет составляется в целом на строительство независимо от числа генеральных подрядных строительно-монтажных организаций, участвующих в. Но можно сделать расчет в Экселет. Номера сметных расчетов смет. Основная работа проходит с локальными сметами работа в базах Тер и Фер по проектуа сводный сметный расчет не займет много времени.

Температурная зона и продолжительность расчетного зимнего периода для каждой конкретной стройки определяется в соответствии с территориальным делением, приведенным в приложении 1 к сборнику ГЭСН 81-05-02-2001, независимо от фактической температуры наружного воздуха при производстве работ. В настоящем изложении напоминается состав и распределение затрат в сводном сметном расчете, форма которого не менялась десятилетиями, изменение этой формы не ожидается.

добавлено 37 комментария(ев)

В Главу 1 включаются:

· затраты, связанные с отводом и оформлением участка, в том числе выкупом прав на земельный участок, оплатой земельного налога и (или) арендной платы за участок, разбивкой основных осей и их закреплением пунктами и знаками;

· строительно-монтажные работы по освоению территории строительства, в том числе освобождение территории от строений, вырубка насаждений, вывоз мусора, перенос инженерных коммуникаций, снятие и хранение плодородного слоя почвы, а также рекультивация земель, предоставленных во временное пользование на период строительства;

· работы, связанные с неблагоприятными гидрогеологическими условиями территории строительства и необходимостью устройства объездов для городского транспорта;

· средства на возмещение убытков собственникам земли, землевладельцам, землепользователям, арендаторам и потерь сельскохозяйственного производства.

Затраты, включаемые в Главы 2 –7 формируют основную стоимость строительства. В Главы включаются все сметные стоимости объектов строительства и работ, соответствующие наименованиям глав, перечисленных выше. Все расчеты производятся в ценах на 01.01.2000 г. – базисном уровне цен по фактическим затратам материалов, эксплуатации строительной техники и инструмента, оплате труда специалистов.

По результатам расчета производится индексация цен на материалы, эксплуатацию машин и механизмов, а также оплату труда рабочих-строителей и машинистов. В сметном расчете применяются индексы, публикуемые ежемесячно Региональным центром по ценообразованию в строительстве (РЦЦС) в издании «Ценообразование и сметное нормирование в строительстве»». Эти индексы могут быть применены как по отдельным видам работ, так и по строительству в целом, в зависимости от перечня работ, указанного в смете и вида сметного расчета, к элементам прямых затрат. В результате такого расчета определяются Прямые затраты в текущих ценах.

Помимо прямых затрат, необходимо учесть накладные расходы и сметную прибыль подрядной организации. Накладные расходы в текущем уровне цен определяются в соответствии с Методическими указаниями по определению величины накладных расходов в строительстве (МДС 81-33.2004). Накладные расходы определяются от суммарной величины средств на оплату труда рабочих-строителей и машинистов в составе прямых затрат. Сметная прибыль определяется в соответствии с положениями Методических указаний по определению величины сметной прибыли в строительстве МДС 81-25.2001, утвержденных постановлением Госстроя России от 28.02.2001 № 15. Сметная прибыль может определяться двумя способами: от фонда оплаты труда рабочих-строителей и машинистов, а также от себестоимости строительно-монтажных работ.

Сметный расчет, для целей проведения оценки, составляется в твердых (фиксированных) ценах. Для определения твердых (фиксированных) цен используется не только индексы-дефляторы пересчета сметной стоимости из базисного года, но и прогнозные дефляторы, учитывающие сроки строительства объекта, то есть соответствующее удорожание материалов, работ и услуг за это время. Прогнозные индексы – дефляторы публикуются в ежемесячном специализированном издании РЦЦС – журнале «Ценообразование и сметное нормирование в строительстве».

В случае производства работ в ином регионе, необходимо произвести корректировку на местоположение строительства. Необходимый корректирующий коэффициент может быть рассчитан, как отношение коэффициентов удорожания строительно-монтажных работ рассматриваемого региона и коэффициента региона, в расценках которого составлен сметный расчет.

Затраты на возведение временных зданий и сооружений (Глава 8 ) принимаются в соответствии с требованиями Сборников сметных норм на строительство временных зданий и сооружений ГСН 81-05-01-2001, утвержденных и введенных в действие с 15 мая 2001 года Постановлением Госстроя России от 07 мая 2001 года № 45. Величина этих затрат определяется в процентах от сметной стоимости строительных (ремонтно-строительных) и монтажных работ по итогам Глав 1–7 сводного сметного расчета и дополнительными затратами, не учтенными сметными нормами.

К прочим работам и затратам, включаемым в Главу 9. относятся:

· дополнительные работы и затраты при производстве работ в зимнее время, определяемые в соответствии со Сборником сметных норм дополнительных затрат при производстве работ в зимнее время ГСН 81-05-02-2001;

· затраты, связанные с командировками, разъездным или подвижным характером работы, вахтовым методом работ, организацией маршрутов городского пассажирского транспорта, ряд других подобных работ;

· затраты на устройство временных перевалочных баз или доставку крупногабаритных и тяжеловесных грузов. Координационный центр по ценообразованию и сметному нормированию в строительстве рекомендует в качестве лимита в Главу 9 включать эти затраты в размере 0,3 % от сметной стоимости строительно-монтажных работ;

· затраты на содержание действующих постоянных автомобильных дорог и восстановление их по окончании строительства, затраты на очистку (мойку) колес автотранспорта на строительных площадках;

· средства на организацию и проведение подрядных торгов (тендеров);

· затраты по содержанию и эксплуатации фондов природоохранного назначения;

· оплата работы в ночные часы, выходные и праздничные дни;

· затраты, связанные с вводом объектов в эксплуатацию и премированием за ввод в эксплуатацию построенных объектов;

· затраты на проведение пусконаладочных работ;

· затраты по охране объектов строительства;

· расходы по страхованию строительных рисков принимаются согласно Письма «Об оплате расходов по добровольному страхованию строительных рисков» от 10.03.1998 № ВБ-20-82/12. В соответствие с Письмом, в состав договорной цены можно включать страховые платежи по добровольному страхованию строительных рисков в размере до 1 % от себестоимости выполненных работ.

Все перечисленные затраты могут включаться в состав Главы 9. По тем затратам, где не указан относительный размер (величина), производится учет в соответствии с проектом организации строительства (ПОС).

В Главу 10 «Содержание службы заказчика-застройщика (технического надзора) строящегося предприятия» включаются средства на содержание аппарата заказчика застройщика (единого заказчика, дирекции строящегося предприятия) и технического надзора, как для строительства, так и при выполнении ремонтных и реставрационных работ. В отдельных случаях, при соответствующих расчетных обоснованиях, допускается установление индивидуальных нормативов для конкретной стройки или службы заказчика-застройщика, согласованных в установленном порядке. В данном отчета расчет затрат на содержание аппарата заказчика произведен на основании Приказа Федерального агентства по строительству и жилищно-коммунальному хозяйству от 15.02.2005 № 36.

В Главу 12 «Проектные и изыскательские работы, экспертиза и авторский надзор» включаются средства на:

· выполнение проектно-изыскательских работ (услуг);

· проведение авторского надзора проектных организаций за строительством;

· проведение экспертизы предпроектной и проектной документации;

· испытание свай, проводимое подрядной строительно-монтажной организацией в период разработки проектной документации по техническому заданию заказчика строительства;

· подготовку тендерной документации.

Стоимость проектных и изыскательских работ для строительства определяется на основе справочников базовых цен с использованием индексов изменения стоимости проектных и изыскательских работ (утвержденных в установленном порядке).

Определение затрат на экспертизу проектных решений основывается на Постановлении Государственного комитета Российской Федерации по жилищной и строительной политике от 18.08.1977 г. №18-44 «О порядке определения стоимости работ по проведению экспертизы предпроектной и проектной документации на строительство предприятий, зданий и сооружений на территории Российской Федерации».

Средства на проведение авторского надзора проектных организаций за строительством (ремонтом) рекомендуется определять расчетом в текущем (прогнозном) уровне цен, но не более 0,2% от полной сметной стоимости, учтенной в Главах 1 –9 сводного сметного расчета, и включаются в графы 7 и 8 сводного сметного расчета.

Необходимость проведения авторского надзора определяется заказчиком.

В сводный сметный расчет стоимости строительства включается резерв средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости работ и затрат, потребность в которых возникает в процессе разработки рабочей документации или в ходе строительства в результате уточнения проектных решений или условий строительства по объектам (видам работ), предусмотренным в утвержденном проекте.

Резерв средств на непредвиденные работы и затраты определяется от итога Глав 1–12 и показывается отдельной строкой.

Резерв средств может определяться в размере не более 2% для объектов социальной сферы и не более 3% для объектов производственного назначения.

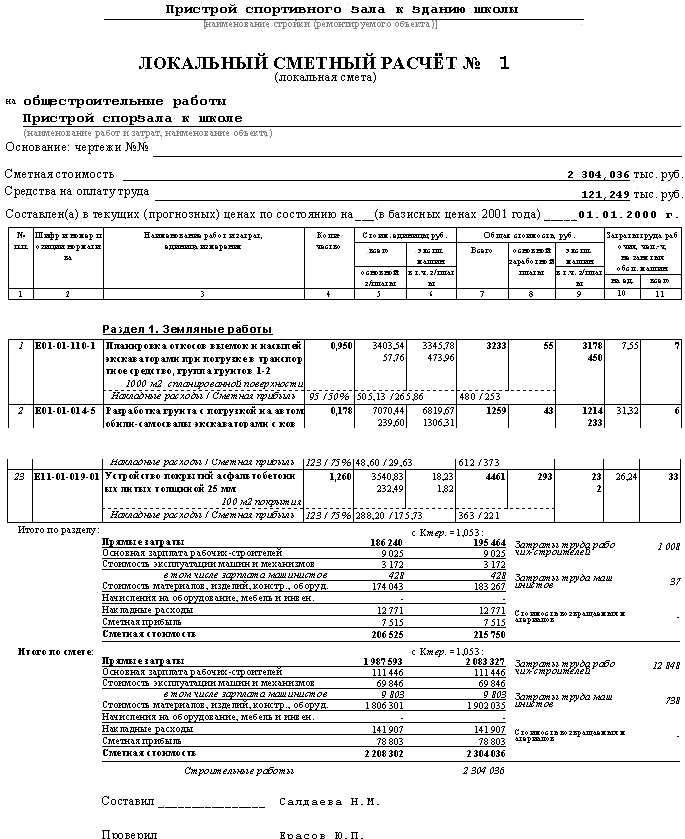

В локальной смете выполняются следующие расчеты:

· затрат на строительство и элементов базисной сметной стоимости объекта;

· затрат на отдельные виды строительных и монтажных работ и на отдельные части зданий и сооружений;

· суммарных затрат на строительство подземной и надземной частей здания;

· сметной нормативной трудоемкости работ.

Фрагменты локальной сметы приведены в табл. 4. 2.

В объектном сметном расчете на основе локальных смет определяются:

· стоимость строительства отдельных зданий и сооружений и видов работ;

· затраты на все виды строительных (общестроительных и специальных) и монтажных работ;

· средства на покрытие затрат, не учтенных базисным уровнем, т. е. отражающих рыночную конъюнктуру;

· затраты на временные здания и сооружения, а также резерв средств на непредвиденные работы и затраты.

Пример оформления объектной сметы приведен в табл. 4.3.

Состав и содержание сметной документации в каждом конкретном случае определяются по соглашению между заказчиком и подрядчиками.

В состав рабочей документации для строительства зданий, сооружений или их комплексов должны входить:

· рабочие чертежи, разрабатываемые в соответствии с требованиями государственных стандартов;

· сметная документация, составленная в порядке, рассмотренном выше;

· ведомости объемов строительных и монтажных работ;

· ведомости и сводные ведомости потребностей в материалах, составленные по видам строительных и монтажных работ;

· сборники спецификаций оборудования;

· опросные листы и габаритные чертежи на отдельные виды оборудования и изделий;

· проектно-сметная документация на строительство зданий и сооружений, входящих в пусковой комплекс;

· исходные требования к разработке конструкторской документации на оборудование индивидуального изготовления.

Экспертиза проектно-сметной документации проводится в соответствии с Постановлением Правительства РФ «О порядке проведения государственной экспертизы и утверждения градостроительной, предпроектной и проектной документации» от 27.12.2000 г. №1008. Проектная документация на строительство подлежит государственной экспертизе независимо от источников финансирования, форм собственности и принадлежности зданий и сооружений - объектов недвижимости, за исключением технически несложных и небольших по объёму строений.

Результатом комплексного рассмотрения проектной документации является экспертное заключение, которое является сводным, комплексным документом, в котором, кроме технической, учтены результаты специализированных экспертиз, выдаваемые федеральными и территориальными органами, уполномоченными на разработку специализированных экспертных заключений. К ним относятся заключения по архитектурно-планировочным решениям, энергоэффективности, охране окружающей среды, предупреждению чрезвычайных ситуаций и другие, в зависимости от назначения и специфики разработанного проекта недвижимости.

В случае реконструкции зданий и сооружений сводное экспертное заключение разрабатывается с учётом технического заключения по обследованию существующих конструкций зданий и их оснований, где приведены данные расчетов по оценке остаточных ресурсов строительных конструкций и грунтов основания, а также рекомендации по их дальнейшему использованию.

на панели быстрого доступа или команду меню

на панели быстрого доступа или команду меню  >Сохранить все .

>Сохранить все .При включении локальных смет в ОС или ССР полезным дополнительным идентификационным признаком является номер сметы. Установим номера для созданных смет.

Рис. 7.1. Сметы в текущем объекте

Рис. 7.2. Контекстное меню сметы

Рис. 7.3. Закладка Общие окна Свойства элементов строительства

Для создания нового сводного сметного расчета:

Рис. 7.4. Контекстное меню элементов строительства

Для создания объектной сметы в контекстном меню следует выбрать команду Создать > Объектная смета .

Рис. 7.5. ССР создан

Другой способ создания ОС или ССР заключается в использовании открывающегося списка Создать на вкладке Главная .

Для изменения наименования ОС или ССР необходимо вызвать всплывающее меню нажатием правой кнопки мыши на нужном элементе, и выбрать команду Переименовать .

Рис. 7.6. Бланк ССР

В столбце Номера сметных расчетов и смет отображаются номера смет, в столбце Наименования работ и затрат – наименования смет и затрат. В столбцах графы Сметная стоимость представлены стоимости по видам затрат (строительные работы, монтажные работы, оборудование, прочие затраты) и суммарная стоимость. В столбце Средства на оплату труда отображаются затраты на оплату труда, в столбце Идент. – обозначения (идентификаторы) смет и затрат в ССР, которые можно использовать в формулах дополнительных затрат.

Бланк объектной сметы отличается от бланка ССР перечнем глав (рис. 7.7).

Рис. 7.7. Бланк ОС

Замечание: Возможность создания сводных сметных расчетов существует на любом уровне иерархии, в любом из элементов строительства: Объект, Очередь, Пусковой комплекс, Стройка. При этом в ССР могут включаться данные из всех локальных и объектных смет, принадлежащих этим элементам. Возможность создания объектных смет появляется только на уровне объекта, при этом в ОС могут включаться данные из локальных смет, принадлежащих этому объекту.

| Создание ОС и ССР |

Вести строительную деятельность и обеспечивать работу строительной организации не возможно без таких средств первичного учета как строительные бланки.

В подразделе Строительных бланков нашего интернет-магазина находятся практически все строительные бланки, использующиеся в строительных компаниях.

У нас вы найдете бланки строительных актов, бланки строительных смет, наряды на строительные работы, бланки актов приемки и списания, бланки актов осмотров, освидетельствования и множество других.

Строительные акты – наиболее распространенная форма производственной документации в строительстве. Мы располагаем огромным ассортиментом строительных актов, охватывающих все области строительного дела.

Строительные акты – документальное сопровождение любой стройки. Этот вид документации играет важную роль при получении денег от заказчика за произведенную работу. Важность правильного оформления актов бесспорна.

Строительные акты условно можно разделить на бланки свободной формы и стандартизированные и унифицированные документы. Благодаря унификации вырабатываются единые стандарты, уменьшается общее количество документации и трудоемкость обработки. В нашей типографии такие бланки производятся строго по установленным формам.

Строительные акты свободной формы могут модифицироваться по требованию покупателя. Здесь можно добавлять и убирать какие-либо графы. Все желаемые изменения оговариваются отдельно.

Типография Сити Бланк производит печать строительных бланков в любом объеме. Ваша организация находится в другом городе? Магазин Сити Бланк производит отправку заказов по всей России.

28 Фев 2016 admin 8197 10

Составление сводного сметного расчета стоимости строительства. Сводный сметный расчет стоимости работ, проводимых на федеральной автомобильной дороге и имущественном комплексе образцы документов, бланки 03102008 162729. Скачать сводный сметный расчет бланк в эксель и. Сводный сметный расчет стоимости.

В случае отсутствия объектов, работ и издержек, щопередбачаються соответственной главой, эта глава пропускается без конфигурации номеров следующих глав. В сводный сметный расчет стоимости строительства после итога глав 1 - 12 врубаются - средства на покрытие административных расходов строительно-монтажных организаций - средства на покрытие доп издержек, связанных с инфляционными действиями - налоги, сборы, неотклонимые платежи, установленные работающим законодательством и не учтенные составляющими стоимости строительства.

В случае отсутствия объектов, работ и затрат, предусматриваемых соответствующей главой сводного сметного расчета, эта глава пропускается без изменения номеров последующих глав. Пример сводного сметного расчёта на. Сводного сметного расчёта строительства. Сводные сметные расчеты стоимости строительства.

В главу 8 временные строения и сооружения в графы 4, 5 и 8 врубаются средства на возведение и разборку титульных временных спостроек и сооружений, нужных для обеспечения производственных нужд строений, а также для размещения и обслуживания работников строительства.

В составе сводного сметного расчета стоимости строительства приводятся (в графах 4-8) следующие итоги - по каждой главе (при наличии в главах разделов по каждому разделу и по главам). Для определения сметной стоимости строительства. 2014 год бланк скачать.

Осушки местности стройки, проведение на ней остальных мероприятий, связанных с прекращением либо конфигурацией критерий водопользования, а также с защитой окружающей среды и ликвидацией неблагоприятных критерий строительства - средства определяются объектными сметными расчетами (объектными сметами) в согласовании с проектными решениями и врубаются в графы 4 - 8. Если код (пятизначное число) неразборчив, попытайтесь открыть данную страничку в различных браузерах (internet explorer, firefox, opera, google chrome).

При этом источники возмещения дополнительных затрат изыскиваются за счет экономии сметного лимита, достигнутой по другим объектам, работам и затратам этой стройки, или за счет резерва средств на непредвиденные работы. Стоимости строительства (очереди объекта по позициям.

Для определения сметной стоимости строительства.

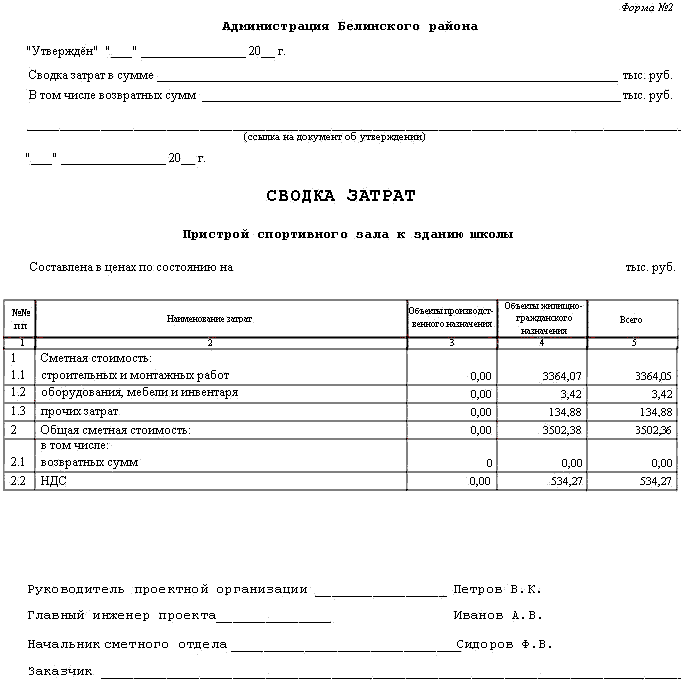

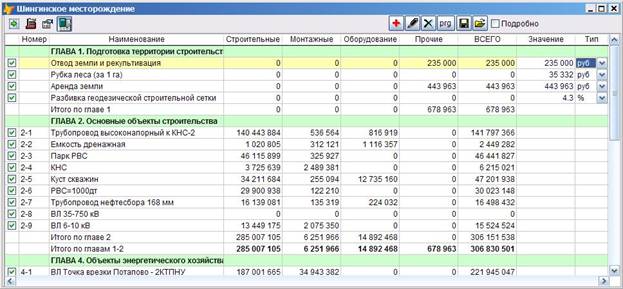

Для отражения полной стоимости всех работ и затрат, предусмотренных проектом, включая сметную стоимость строительных и монтажных работ, затрат на приобретение оборудования, инструмента, инвентаря, а также всех сопутствующих затрат, составляется сводный сметный расчет стоимости строительства.

В сводном сметном расчете средства распределяются по главам и графам, в зависимости от характера работ и затрат.

Главы сводного сметного расчета:

Распределение объектов, работ и затрат внутри глав производится согласно сложившейся для соответствующей отрасли народного хозяйства номенклатуре сводного сметного расчета строительства. При наличии нескольких видов законченных производств или комплексов, каждый из которых имеет по нескольку объектов, внутри главы может быть осуществлена группировка по разделам, наименование которых соответствует названию производств (комплексов).

Для объектов капитального ремонта жилых домов, объектов коммунального и социально - культурного назначения в составе сводного сметного расчета средства рекомендуется распределять по 9 главам :

1. “Подготовка площадок (территории) капитального ремонта”.

2. “Основные объекты”.

3. “Объекты подсобного и обслуживающего назначения”.

4. “Наружные сети и сооружения (водоснабжения, канализации, теплоснабжения, газоснабжения и т.п.)”.

5. “Благоустройство и озеленение территории”.

6. “Временные здания и сооружения”.

7. “Прочие работы и затраты”.

8. “Технический надзор”.

9. “Проектные и изыскательские работы, авторский надзор”.

Сводный сметный расчет составляется в целом на строительство независимо от числа генеральных подрядных строительно-монтажных организаций, участвующих в нем.

Сметная стоимость работ и затрат, подлежащих осуществлению каждой генеральной подрядной организацией, оформляется в отдельную ведомость, составляемую применительно к форме сводного сметного расчета.

К сводному сметному расчету, представляемому на утверждение в составе проекта, составляется пояснительная записка. в которой приводятся следующие данные:

-перечень каталогов сметных нормативов, принятых для составления смет на строительство;

-наименование генеральной подрядной организации (в случае, если она известна);

-нормы накладных расходов (для конкретной подрядной организации или по видам строительства) согласно МДС 81-4.99;

-норматив сметной прибыли согласно МДС 81-25.2001;

-особенности определения сметной стоимости строительных работ для данной стройки;

- особенности определения сметной стоимости оборудования и его монтажа для данной стройки;

-особенности определения для данной стройки средств по главам 8 - 12 сводного сметного расчета;

- расчет распределения средств по направлениям капитальных вложений (для жилищно-гражданского строительства, если они определены заданием на проектирование);

- другие сведения о порядке определения стоимости, характерные для данной стройки, а также ссылки на соответствующие решения правительственных и других органов государственной власти по вопросам, связанным с ценообразованием и льготами для конкретного строительства.

В сводном сметном расчете стоимости строительства приводятся (в графах 4-8) следующие итоги. по каждой главе (при наличии в главе разделов - по каждому разделу), по сумме глав 1-7, 1-8, 1-9, 1-12, а также после начисления суммы резерва средств на непредвиденные работы и затраты – “Всего по сводному сметному расчету”.

В сводном сметном расчете капитального ремонта приводятся итоговые данные по каждой главе, по сумме глав 1-5, 1-6, 1-7, 1-9, а также после начисления суммы резерва средств на непредвиденные работы и затраты – “Всего по сводному сметному расчету”.

Состав работ и затрат, включаемых в главы 1,8,9 сводного сметного расчета и порядок их определения.

Прочие затраты являются составной частью сметной стоимости строительства, включаются в отдельную графу сметной документации в текущем уровне цен и могут относиться как к строительству в целом, так и к отдельным объектам и работам, учитываются в главах 1 и 9 сводного сметного расчета в графе 7 в виде лимита средств, расходуемых заказчиком для возмещения соответствующих затрат.

Для проектируемой стройки состав этих работ и затрат должен уточняться, исходя из конкретных местных условий осуществления строительства.

Средства, включаемые в главу 1 “Подготовка территории строительства”.

1. Оформление земельного участка и разбивочные работы:

1.1.Отвод земельного участка, выдача АПЗ, выделение красных линий застройки определяются по расчету и включаются в графы 7,8.

Исходные данные на проектирование, разрешения, технические условия и требования на подключение проектируемых объектов, к инженерным сетям и коммуникациям общего пользования, проведение необходимых согласований - по расчетам и ценам на эти услуги (кроме услуг бюджетных организаций), а также согласно письму Госстроя России от 14.11.96 № БЕ-19-30/12, (графы 7,8).

1.2. Средства на разбивку основных осей зданий и сооружений и закрепление их пунктами и знаками определяются по расчету на основании Сборников цен на изыскательские работы и включаются в графы 7,8.

Средства на выполнение строительных работ по закреплению в натуре пунктов и знаков определяются по расчету на основании УПСС и включаются в графы 4,8.

1.3. Плата за землю при изъятии (выкупе) земельного участка для строительства, а также выплата земельного налога (аренды) в период строительства определяется на основании Закона РФ “О плате за землю” от 11.10.91 №1738-1 (с изм. и доп.), Земельным кодексом РФ, Постановлением Правительства РФ от 15.03.97 №319 “О порядке определения нормативной цены земли” (п.8, прил.8), исходя из размеров земельного налога (ставок налога) и нормативной цены земли (графы 7,8)

2. Освоение территории строительства.

2.1. Затраты, связанные с компенсацией за сносимые строения и садово-огородные насаждения, возмещением убытков собственникам земли, землевладельцам, землепользователям, арендаторам и потерь сельскохозяйственного производства определяются по расчету, исходя из “Положения о порядке возмещения убытков собственникам земли, землевладельцам, землепользователям, арендаторам и потерь сельскохозяйственного производства”, утвержденным Постановлением Совмина правительства РФ от 28.01.93 № 77, с учетом изменений от 27.11.95 №1176 “О внесении изменений в Постановление от 28.01.93 № 77” (графы 7,8).

2.2. Затраты, связанные с освоением территории строительства и включаемые в строительно-монтажные работы:

-освобождение территории строительства от имеющихся зданий и сооружений (снос или перенос и строительство взамен сносимого на другом месте).

-вырубка лесонасаждений и кустарников, корчевка пней и вывоз мусора от рубки насаждений;

-вывозка мусора и материалов от разборки, непригодных для дальнейшего использования;

-восстановление (рекультивация) нарушенных земель, предоставленных во временное пользование на период строительства, т.е. приведение этих участков в состояние пригодное для использования в сельском, лесном, рыбном хозяйстве;

-работы, связанные со строительством и переустройством мелиоративных систем.

Определяются на основании проектных данных (объемов работ) и действующих расценок по локальным и объектным сметам (сметным расчетам) (графы 4,5 и 8).

Места складирования и вывоза грунта, мусора, материалов от разборки и рубки насаждений, непригодных для вторичного использования, а также карьеры для завоза недостающего грунта устанавливаются заказчиком согласно “Положению о заказчике при строительстве объектов для государственных нужд на территории РФ”, утвержденном Постановлением Госстроя России от 08.06.01 №58, п.3.1.3.

В случаях проведения рекультивации на нескольких территориально разобщенных объектах средства на эти цели могут включаться в соответствующие объектные сметные расчеты (сметы) на возведение конкретных зданий и сооружений.

2.3. Работы, связанные с неблагоприятными гидрогеологическим условиями территории строительства и необходимостью устройства объездов для городского транспорта.

Определяются в соответствии с проектными данными, данными гидрогеологических изысканий и данных ПОС по локальным и объектным сметам (сметным расчетам) (графы 4 - 8).

Размер средств, предусматриваемый в главе 1 “Подготовка территории строительства” сводного сметного расчета, должен учитывать также стоимость работ, необходимых для размещения временных зданий и сооружений.

Порядок формирования стоимости строительства по главам 2 - 7.

В гл.2 “Основные объекты строительства” включается сметная стоимость зданий и сооружений и видов работ основного производственного назначения.

В гл. 3 “Объекты подсобного и обслуживающего назначения” включается сметная стоимость объектов подсобного и обслуживающего назначения:

Для промышленного строительства-здания ремонтно-технических мастерских, заводоуправлений, эстакады, галереи, складских помещений и др.;

Для жилищно-гражданского строительства - хозяйственные корпуса, проходные, теплицы, в больничных и научных городках, мусоросборники и др. а также стоимость зданий и сооружений культурно-бытового назначения, предназначенных для обслуживания работающих, расположенные в пределах территории, отведенной для строительства предприятий.

В том случае, когда разрабатывается отдельный проект, со сводным сметным расчетом стоимости строительства таких объектов, как котельная, линия электроснабжения, тепловые сети, благоустройство, дороги и др. которые обычно указываются в гл. 3 - 7 ССР к комплексному проекту, сметная стоимость этих объектов должна включаться в гл. 2 в качестве основных объектов.

В гл.4 - 7 включаются объекты, перечень которых соответствует наименованию глав.

Порядок определения размера средств на временные здания и сооружения, включаемые в главу 8.

В гл.8 сводного сметного расчета включаются средства на строительство и разборку титульных временных зданий и сооружений, необходимых для производства строительно-монтажных работ, а также для обслуживания работников строительства в пределах строительной площадки или трассы, отведенной для строительства, с учетом приспособления и использования для нужд строительства существующих и вновь возводимых зданий и сооружений постоянного типа.

Размер средств, предназначенных для возведения титульных зданий и сооружений, может определяться:

-по расчету, основанному на данных ПОС в соответствие с необходимым набором титульных временных зданий и сооружений;

- по нормам, установленным Госстроем, в процентах от сметной стоимости строительно-монтажных работ по итогам глав 1-7 ССР.

Одновременное использование указанных способов не допускается. Определенная одним из указанных способов сумма средств учитывается в графах 4,5 и 8.

Лимит средств на строительство временных зданий и сооружений определяется по Сборнику сметных норм затрат на строительство временных зданий и сооружений (ГСН 81-05-01-2001).

Лимит средств на строительство временных зданий и сооружений при производстве ремонтно – строительных работ определяется по Сборнику сметных норм затрат на строительство временных зданий и сооружений при производстве ремонтно-строительных работ (ГСНр 81-05-01-2001).

Сметные нормы, указанные в ГСН 81-05-01-2001, могут применяться при составлении сметной документации на капитальный ремонт производственных зданий, реконструкцию и расширение действующих предприятий, зданий и сооружений, строительство последующих очередей на территории действующих предприятий или примыкающих к ней площадках с применением к указанным нормам коэффициента 0,8.

Порядок определения размера средств, включаемые в главу 9 “Прочие работы и затраты”.

Основными затратами, подлежащими включению в главу 9, являются:

Остальные работы и затраты включаются в главу 9 при необходимости и в основном на основании данных ПОС.

Дополнительные затраты при производстве строительно-монтажных работ в зимнее время определяются по нормативам Сборников сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время (ГСН 81-05-02-2001), при производстве ремонтно-строительных работ в зимнее время (ГСНр 81-05-02-2001). Данные нормы определяются в процентном отношении от стоимости строительно-монтажных работ по итогу глав 1-8 для объектов строительства и 1-6 для объектов капитального ремонта (графы 4, 5 и 8).

В местностях подверженных воздействию ветров, скоростью выше 10 м/с, к сумме дополнительных затрат, исчисленных по нормам Сборников, могут применяться повышающие коэффициенты, подтвержденные данными действующего Справочника по климату России и справки местных органов гидрометеорологической службы.

При количестве ветреных дней со скоростью ветра более 10 м/с в зимний период превышающие 10%:

Св. 10% до 30% - 1,05;

Приведенные выше коэффициенты доплат не применяются для объектов капитального ремонта, выполняемого без прекращения эксплуатации ремонтируемых зданий или в отапливаемых зданиях, или состоящего в устранении неисправностей конструкций, отделки, инженерного оборудования внутри здания при сохранении крыши и оконных заполнений.

Затраты на содержание действующих постоянных и восстановлению их после окончания строительства автомобильных дорог определяются локальным сметным расчетом на основе ПОС в соответствии с проектными объемами работ по сборнику № 27 “Автомобильные дороги” (графы 4,5 и 8).

Затраты по перевозке автомобильным транспортом работников строительных и монтажных организаций или компенсации расходов по организации специальных маршрутов городского пассажирского транспорта определяются расчетами на основании ПОС, с учетом обосновывающих данных транспортных предприятий (графы 7 и 8). Затраты по перевозке автотранспортом работников строительно-монтажных организаций к месту работы и обратно разрешается включать в Сводный сметный расчет в том случае, когда местожительство (пункт сбора) рабочих и служащих находится на расстоянии более 3км от места работы, а коммунальный или пригородный транспорт либо отсутствует либо не в состоянии обеспечить перевозку работников.

Затраты, связанные с осуществлением работ вахтовым методом определяются расчетом на основании ПОС (графы 7 и 8).

Затраты, связанные с использованием военно-строительных частей, студенческих отрядов и других контингентов. а также при организованном наборе рабочих определяются расчетами на основе ПОС (графы 7 и 8).

Затраты, связанные с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ определяются расчетами на основании ПОС или по сметной трудоемкости, определенной в сметной документации (графы 7 и 8), исходя из дальности расстояния до объекта строительства и характера выполняемых работ.

Затраты, связанные с перебазированием строительно-монтажных организаций с одной стройки на другую определяются расчетами на основании ПОС (графы 7 и 8).

Затраты, связанные с премированием за ввод в действие построенных объектов определяются от сметной стоимости строительно-монтажных работ сводного сметного расчета стоимости строительства расчетом по письму Минтруда России и Госстроя России от 10.10.91 № 1336-ВК/1-Д и указываются в графах 7 и 8.

Затраты, связанные с отчислением в фонд научно-исследовательских и опытно-конструкторских работ (НИОКР) принимаются в размере 1,5% себестоимости строительной продукции (графы 7 и 8) по согласию с заказчиком.

Средства на покрытие затрат строительных организаций по платежам (страховым взносам) на добровольное страхование. в том числе строительных рисков и принимаются в суммарном размере до 3% от суммы строительно-монтажных работ в соответствии с Постановлением Правительства РФ от 31.05.00 № 420. При этом суммарный размер отчислений на добровольное страхование строительных рисков не может превышать 2% от объема реализуемой продукции (работ, услуг), а суммарный размер отчислений на страхование работников от несчастных случаев и болезней, медицинское страхование и по договорам с негосударственными пенсионными фондами, имеющими государственную лицензию – 1% объема реализуемой продукции (работ, услуг).

Средства на оплату расходов, связанных с лизингом строительных машин. используемых при производстве строительно-монтажных и ремонтно-строительных работ определяются по расчету согласно письму Госстроя РФ от 18.03.98 № ВБ-20-98/12 (графы 7 и 8). При оплате выполненных строительно-монтажных работ лизинговые платежи без налога на добавленную стоимость включаются в Акты на выполненные работы на основании расчета фактических затрат. Средства на лизинговые платежи за технологическое (отечественное и импортное) оборудование, входящее в сметы строек, строящихся, реконструируемых предприятий, зданий и сооружений, в сметной документации не предусматриваются, т.к. эти затраты относятся на себестоимость продукции, выпускаемой на этом оборудовании после сдачи объекта в эксплуатацию.

Средства на организацию и проведение подрядных торгов (тендер) определяются на основании расчетов по видам затрат в соответствии с письмом Минстроя России от 19.02.96 № ВБ-29/12-61 (графы 7 и 8).

Затраты на сопровождение государственных инвестиционных программ (оказание инжиниринговых услуг) принимаются в размере до 0,15% от стоимости строительно-монтажных работ (графы 7, 8), согласно постановлению Госстроя России от 03.06.93 № 18-19.

Затраты на проведение специальных мероприятий по обеспечению нормальных условий труда (борьба с радиоактивностью, силикозом и т.д.) определяются расчетом на основании ПОС (графы 7 и 8).

Затраты по содержанию и эксплуатации фондов природоохранного назначения. очистных сооружений, золоуловителей, очистки сточных вод и т.д. определяются расчетом на основании ПОС (графы 7 и 8).

Затраты по аренде флота при строительстве мостов, морских сооружений и др. определяются расчетом на основании ПОС (графы 7 и 8).

Затраты по аренде специальной авиационной техники для производства строительно-монтажных работ определяются расчетом на основании ПОС (графы 7 и 8).

Затраты на содержание горно - спасательной службы принимаются на основе нормативов, утвержденных Госстроем России и соответствующих договоров.

Затраты по наблюдению в ходе строительства за осадкой зданий и сооружений. возводимых на просадочных, вечномерзлых, насыпных грунтах, а также уникальных объектах определяются расчетом на основании проектных решений и программы наблюдений (графы 7 и 8).

Затраты на выполнение художественных произведений на объектах строительства силами творческих организаций определяются расчетом на основании договоров, заключаемых с творческими организациями (графы 7 и 8).

Затраты на пропуск ливневых и паводковых вод определяются расчетами на основании ПОС (графы 7 и 8).

Затраты на оплату сборов за перевозку негабаритных грузов по дорогам и мостам определяются расчетами на основании ПОС (графы 7 и 8).

Затраты на проведение пусконаладочных работ включаются по объектам социального назначения (детские учреждения, школы, дома-интернаты). Размер средств определяется на основании смет на пусконаладочные работы (графы 7 и 8).

Кроме того письмом Госстроя РФ от 27.10.03 № НК-6848/10 определен порядок отнесения затрат на выполнение пусконаладочных работ с 01.11.03 при строительстве новых, расширении, реконструкции и техническом перевооружении действующих предприятий, зданий и сооружений жилищно - гражданского и производственного назначения. Расходы на пусконаладочные работы “вхолостую”, связанным с доведением объекта до состояния, пригодного для использования, в соответствии с нормами статьи Налогового кодекса РФ учитываются как расходы капитального характера и включаются в главу 9 Сводного сметного расчета (графы 7 и 8). При отнесении затрат на выполнение пусконаладочных работ “вхолостую” капитальные вложения следует руководствоваться структурой полного комплекса пусконаладочных работ, учтенной в новой сметно-нормативной базе 2001, разработанной Госстроем России. Перечень работ и затрат, включаемых в главу 9, приведенный выше, может быть дополнен для стройки, исходя из конкретных условий и особенностей.

Работы и затраты, включаемые в главы 1,8 и 9 сводного сметного расчета. могут составлять значительную долю в общей сметной стоимости строительства и многие из них обосновываются и включаются в сметную документацию на основании данных ПОС. Все это указывает на особую роль ПОС в формировании сметной стоимости строительства, так как именно в ПОС отражаются и условия работы, и все другие требования, влияющие на сметную стоимость, как в локальных и объектных сметах, так и в ССР.

Порядок определения размера средств содержания службы заказчика-застройщика по главе 10.

Размер средств на содержание аппарата заказчика-застройщика (технический надзор) определяется по нормативам, установленным постановлением Госстроем РФ от 13.02.03 №17 (графы 7 и 8) для строек, финансируемых из федерального бюджета.

Порядок определения размера средств на подготовку эксплуатационных кадров для строящихся предприятий) по главе 11.

Затраты определяются по расчету в тех случаях, когда осваиваются новые технологии, по которым в системе образования и учебы не готовят специалистов (графы 7 и 8).

Порядок определения размера средств на проектно-изыскательские работы, авторский надзор по главе 12.

Стоимость проектных и изыскательских работ для строительства определяются на основе сборников и справочников базовых цен, разработанных Госстроем России по отраслям строительства, с пересчетом в текущий уровень по индексам, устанавливаемым Госстроем России.

Затраты на авторский надзор определяются расчетом в текущем уровне цен, согласно СП 11-110-99. Необходимость проведения авторского надзора определяется заказчиком.

Стоимость экспертизы предпроектной и проектной документации определяется в соответствии с “Порядком определения стоимости работ по проведению экспертизы предпроектной и проектной документации на строительство предприятий, зданий и сооружений на территории Российской Федерации”, утвержденным постановлением Госстроя России от 18.08.97 № 18-44.

Стоимость разработки и экспертизы тендерной документации определяются расчетами по согласованию с заказчиком.

Перечисленные выше затраты учитываются в графах 7 и 8 Сводного сметного расчета.

О резерве средств на непредвиденные работы и затраты

Резерв начисляется по итогу глав1-12 в размере не более 2% для объектов социальной сферы и не более 3% - для объектов производственного назначения (графы 4-8) и предназначен для возмещения стоимости работ и затрат, потребность в которых возникает в ходе проектирования или в ходе строительства в результате уточнения проектных решений или условий строительства по объектам (видам работ), предусмотренном в утвержденном проекте.

По уникальным и особо сложным объектам строительства размер резерва средств на непредвиденные работы и затраты может быть увеличен в каждом конкретном случае по согласованию с Госстроем. Часть резерва, предусмотренная в сводном сметном расчете, в размере, согласованном заказчиком и подрядчиком может включаться в состав твердой договорной цены на строительную продукцию.

Дополнительные средства на возмещение затрат, выявившихся после утверждения проектной документации в связи с введением в действие новых законодательных и нормативных актов, следует включать в сводный сметный расчет отдельной строкой (в соответствующие главы) с последующим изменением итоговых показателей стоимости строительства и утверждением произведенных изменений инстанцией, утвердившей проектную документацию, а по проектам строек, финансируемых из федерального бюджета, - в порядке, установленном Госстроем России.

О средствах, включаемых за итогом Сводного сметного расчета.

За итогом глав 1-12 Сводного сметного расчета и резерва на непредвиденные работы и затраты, показываются:

1. Возвратные суммы учитывающие стоимость:

-материалов и деталей, получаемых от разборки временных зданий и сооружений независимо от срока осуществления строительства;

-материалов и деталей, получаемых от разборки конструкций, сноса и переноса зданий и сооружений, в размере, определяемом по расчету;

-мебели, оборудования и инвентаря, приобретенных для меблировки жилых и служебных помещений для иностранного персонала, осуществляющего шеф - монтаж оборудования;

-материалы, получаемые в порядке попутной добычи.

Возвратные суммы, приводимые за итогом Сводного сметного расчета, суммируются из итогов возвратных сумм, показанных справочно в объектных и локальных сметах.

2. Суммарная по итогам объектных и локальных сметных расчетов и смет балансовая стоимость (остаточная) стоимость оборудования, демонтируемого или переставляемого в пределах действующего реконструируемого или технически перевооружаемого предприятия. В этом случае технико-экономические показатели проекта определяются с учетом полной стоимости строительства, включающей также стоимость переставляемого оборудования.

3. Суммы средств на долевое участие. Принцип оформления сумм долевого участия в составе сметной документации на строительство приведен в приложении 3 СП 81-01-94.

4. Итоговые данные о распределении общей сметной стоимости строительства микрорайона или комплекса жилых, общественных зданий по направлениям капитальных вложений, в случае, когда в составе этого строительства предусмотрены встроенные, пристроенные или отдельно стоящие здания и сооружения, относящиеся к различным направлениям капитальных вложений.

Сметная стоимость сооружений, устройств и отдельных работ, входящих в состав микрорайона или комплекса распределяются:

-по внутриквартальным (дворовым) сетям водоснабжения, канализации, тепло- и энергоснабжения и др. – пропорционально потребности объекта;

-по благоустройству и озеленению территории – пропорционально площади участков;

-в других случаях – пропорционально общей площади зданий (сооружений).

5. Сумма налога на добавленную стоимость (НДС).

Сумма средств на уплату НДС принимается в размере, устанавливаемым законодательством РФ от итоговых данных по Сводному сметному расчету на строительство и показывается отдельной строкой (графы 4-8) под наименованием “Средства на покрытие затрат по уплате НДС”. При этом во избежание двойного счета не должно учитываться начисление НДС на стоимость материалов и конструкций, оборудования, а также на транспортные и другие виды услуг в составляемых локальных и объектных сметных расчетах (сметах). В случаях, когда по отдельным видам объектов строительства законодательством РФ установлены льготы по уплате НДС, в данную строку включаются только средства, необходимые для возмещения затрат подрядных строительно-монтажных организаций по уплате ими НДС поставщикам материальных ресурсов и другим организациям за оказание услуг (в том числе по проектно-изыскательским работ). Размер этих средств определяется расчетом в зависимости от структуры строительно-монтажных работ.

«Утвержден» «__» _________________ 20__ г.

Сводный сметный расчет в сумме _____________________________________ тыс. руб.

В том числе возвратных сумм _________________________________________ тыс. руб.

(ссылка на документ об утверждении)

«__» ______________ 20__ г.

СВОДНЫЙ СМЕТНЫЙ РАСЧЕТ СТОИМОСТИ СТРОИТЕЛЬСТВА (КАПИТАЛЬНОГО РЕМОНТА)

(наименование стройки (ремонтируемого объекта))

Составлен в ценах по состоянию на _______________________________ 20__ г.

Издания по теме статьи