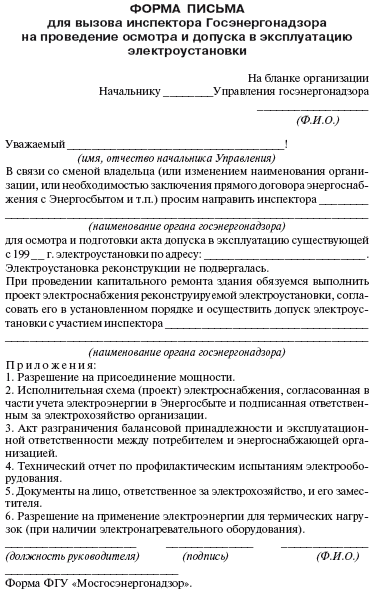

Рейтинг: 4.1/5.0 (1846 проголосовавших)

Рейтинг: 4.1/5.0 (1846 проголосовавших)Категория: Бланки/Образцы

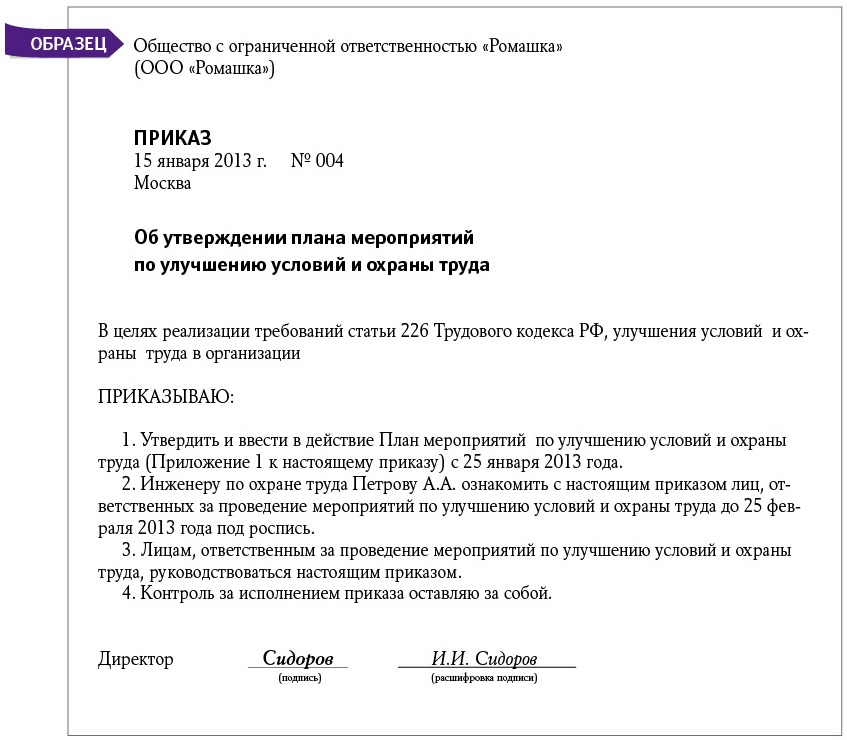

УТВЕРЖДЕНО Приказом генерального директора ЗАО "Лунный камень" от 15 июня 2012 г. N 112

ПОЛОЖЕНИЕ ОБ ОПЛАТЕ ТРУДА И ПРЕМИРОВАНИИ работников Закрытого акционерного общества "Лунный камень" (ЗАО "Лунный камень")Глава 1. Общие положения.

1.1. Положение об оплате труда и премировании (далее - Положение) распространяется на работников Закрытого акционерного общества "Лунный камень" (ЗАО "Лунный камень") (далее - Организация).

1.2. Положение разработано в соответствии с действующим трудовым и налоговым законодательством Российской Федерации, уставом и внутренними документами (локальными нормативными актами) организации.

1.3. Положение имеет целью повышение мотивации к труду работников организации, обеспечение материальной заинтересованности работников в улучшении качественных и количественных результатов труда: выполнении плановых заданий, снижении затрат на производство единицы продукции (работ, услуг), совершенствовании технологических процессов, творческом и ответственном отношении к труду, проявлении инициативы, дисциплинированности, ответственности работников.

1.4. Настоящее Положение вступает в силу с 1 июля 2012 г. и действует до внесения в него изменений или полной замены его новым положением.

1.5. Условия оплаты труда работников определяются трудовым договором и штатным расписанием организации. Оплата труда (включая все премиальные составляющие) осуществляется с учетом дифференциации труда в зависимости от сложности и ответственности выполняемой работы, уровня знаний и навыков работника, значимости для организации его специальности, занимаемой им должности, степени самостоятельности и ответственности работника при выполнении поставленных задач.

1.6. В организации применяются следующие системы оплаты труда:

Системы оплаты труда, принятые в организации1.7. Заработная плата работников организации включает в себя (в зависимости от системы оплаты труда): должностной оклад (тарифную ставку), премиальные (комиссионные) выплаты, доплаты (надбавки), предусмотренные трудовым законодательством за вредные, опасные, тяжелые работы и иные особые условия труда, а также за условия труда, отклоняющиеся от нормальных (при выполнении работ различной квалификации, совмещении профессий, работы за пределами нормальной продолжительности рабочего времени, в ночное время, выходные и нерабочие праздничные дни и др.).

1.8. Источником оплаты труда и премирования работников является фонд заработной платы. К разовым выплатам из средств прибыли организации относятся премии, выплачиваемые к праздничным и юбилейным датам.

1.9. Размеры заработной платы работникам за месяц утверждаются руководителем организации на основании представлений руководителей структурных подразделений.

1.10. Все вопросы, связанные с начислением и размером заработной платы (включая премии и надбавки), работник выясняет со своим непосредственным руководителем. При невозможности разрешить возникшие у работника вопросы с уполномоченным сотрудником работник вправе обратиться к руководителю организации.

1.11. Заработная плата выплачивается работникам организации в денежной форме не реже, чем каждые полмесяца, в предусмотренные правилами внутреннего трудового распорядка дни, а именно, 20-го числа текущего месяца и 5-го числа следующего за отработанным месяца. Выплата осуществляется в кассе организации наличными деньгами либо перечисляется на указанный работником в письменном заявлении счет в банке.

1.12. Размер месячной заработной платы без учета премиальных и иных поощрительных выплат любого, в том числе неквалифицированного, работника организации, полностью отработавшего норму рабочего времени, в нормальных условиях труда не может быть ниже минимальной заработной платы, установленной в РФ.

Глава 2. Порядок расчета заработной платы работников, труд которых оплачивается по повременно-премиальной системе оплаты труда.

2.1. Повременно-премиальная система оплаты труда устанавливается для работников, занимающих должности, предусмотренные штатным расписанием следующих подразделений: правления, бухгалтерии, административно-хозяйственного отдела, отдела кадров, общего отдела, отдела маркетинга.

2.2. Показателями премирования работников указанных подразделений являются (см. табл. 2):

- эффективность работы структурного подразделения, к которому относится работник;

- качество выполнения работы, в том числе результативность, оперативность, организованность при выполнении должностных обязанностей;

- соблюдение трудовой дисциплины, надлежащее выполнение трудовых обязанностей, соблюдение сроков выполнения заданий;

- участие в маркетинговых проектах;

- деловая этика, соблюдение этических норм в общении с коллегами и контрагентами.

Показатели премирования работников подразделений, труд которых оплачивается по повременно-премиальной системеПутем сложения показателей рассчитывается итоговый коэффициент премирования. Размер премии работника определяется путем умножения оклада работника на итоговый коэффициент премирования. Размер заработной платы определяется путем сложения оклада работника и премии, а также надбавок и доплат, если таковые имеются.

2.3. Премии начисляются за фактически отработанное время.

2.4. Устанавливаются следующие основания лишения премии в полном размере:

а) неисполнение или ненадлежащее исполнение работником своих обязанностей, в том числе:

- появление на работе в состоянии алкогольного, наркотического и иного токсического опьянения;

- систематические опоздания на рабочее место;

- грубое нарушение работником требований по охране труда, производственной санитарии и пожарной безопасности;

- совершение виновных действий работником, непосредственно обслуживающим денежные или товарные ценности, если эти действия дают основание для утраты доверия к нему со стороны работодателя;

б) несвоевременное или некачественное исполнение распоряжений руководителя, приказов по организации и других организационно-распорядительных документов.

2.5. Премия не начисляется и не выплачивается на основании приказа руководителя организации за тот расчетный период, в котором имело место основание невыплаты премии, но не позднее одного месяца со дня обнаружения и не позднее шести месяцев со дня совершения нарушения, послужившего основанием для невыплаты премии.

Глава 3. Порядок расчета зарплаты работников, труд которых оплачивается по простой сдельной системе оплаты труда.

3.1. Сдельная система оплаты труда устанавливается для работников, занимающих штатные должности в следующих подразделениях: столярный цех, реставрационная мастерская.

3.2. Размер заработной платы работников, занимающих должности, указанные в п. 3.1, определяется путем умножения сдельной расценки за единицу изготовленной продукции (оказанных услуг, выполненных работ) на количество единиц изготовленной продукции (оказанных услуг, выполненных работ).

3.3. Суммы заработных плат работников, чей труд оплачивается по сдельной системе оплаты труда, определяются на основании служебной записки их непосредственного руководителя и иных документов и данных, позволяющих определить количество единиц изготовленной работником продукции (оказанных услуг, выполненных работ).

Суммы заработных плат работников, чей труд оплачивается по сдельной системе оплаты труда, определяются их непосредственными руководителями и утверждаются директором организации.

3.4. Устанавливаются следующие сдельные расценки:

Расценки на производство работ <*><*> Сдельные расценки в таблице для каждой должности исчислены путем деления часовой (дневной) ставки работника на часовую (дневную) норму выработки.

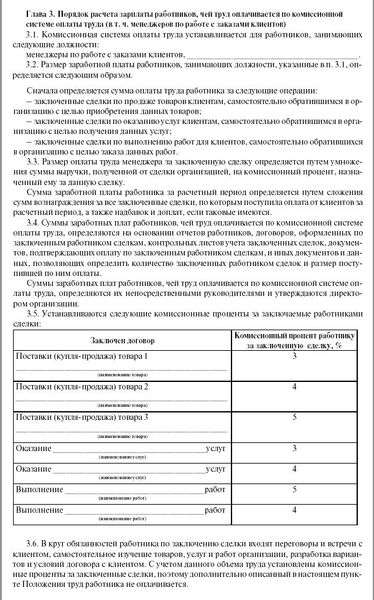

Глава 4. Порядок расчета зарплаты работников, труд которых оплачивается по комиссионной системе оплаты труда.

4.1. Комиссионная система оплаты труда устанавливается для работников, занимающих должности в следующих подразделениях: отделе сбыта, отделе рекламы, отделе дизайна и комплектации готовых изделий.

4.2. Размер заработной платы работников, занимающих должности в указанных в п. 3.1 подразделениях, определяется следующим образом.

4.2.1. Определяется сумма оплаты труда работника за заключенные им сделки по продаже товаров организации клиентам, самостоятельно обратившимся с целью приобретения данных товаров (работ, услуг), и за заключенные сделки с клиентами, которым товары (работы, услуги) были предложены работником, и клиенты обратились с целью приобретения предложенных товаров (работ, услуг). В деятельность работника по заключению сделки входят переговоры и встречи с клиентом, самостоятельное изучение работником товаров, услуг, работ организации, разработка вариантов и условий договора для клиента.

4.2.2. Сумма оплаты труда работника за заключенную сделку определяется путем умножения суммы выручки, полученной от сделки организацией, на комиссионный процент, назначенный работнику за данную сделку. Сумма заработной платы работника за расчетный период определяется путем сложения сумм оплаты труда работника за все заключенные сделки, по которым поступила оплата от клиентов за расчетный период, а также надбавок и доплат, если таковые имеются.

4.3. Суммы заработных плат работников, чей труд оплачивается по комиссионной системе оплаты труда, определяются на основании отчетов работников, заключенных ими договоров, документов, подтверждающих оплату по заключенным работником сделкам и иных документов и данных, позволяющих определить количество заключенных работником сделок и размер поступившей по ним оплаты.

4.4. Суммы заработных плат работников, чей труд оплачивается по комиссионной системе оплаты труда, определяются их непосредственными руководителями и утверждаются директором организации и не могут быть ниже установленного минимального размера оплаты труда (МРОТ).

4.5. Устанавливаются следующие комиссионные проценты за заключаемые работниками сделки:

Комиссионные проценты за заключенные сделкиГлава 5. Порядок расчета заработной платы в условиях труда, отклоняющихся от нормальных.

5.1. Оплата труда работников, занятых на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда, производится в повышенном размере по сравнению с тарифными ставками (окладами) для различных видов работ с нормальными условиями труда (в размере, установленном законами и иными нормативными правовыми актами).

5.2. При выполнении работ в других условиях труда, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий, работы за пределами нормальной продолжительности рабочего времени, в ночное время, выходные и нерабочие праздничные дни и др.), работнику производятся соответствующие доплаты (в размере, установленном законами и иными нормативными правовыми актами).

5.3. Работнику, выполняющему у одного и того же работодателя наряду со своей основной работой, обусловленной трудовым договором, дополнительную работу по другой профессии (должности) или исполняющему обязанности временно отсутствующего работника без освобождения от своей основной работы, производится доплата за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника. Размер доплаты за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника устанавливаются по соглашению сторон трудового договора, но при этом каждая из таких доплат не должна быть меньше 50% ставки (оклада) совмещаемой (временно замещаемой) должности и меньше минимального размера оплаты труда, установленного в РФ.

5.4. Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы - не менее чем в двойном размере. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

5.5. Работа за пределами нормальной продолжительности рабочего времени, производимая по совместительству, оплачивается за фактически проработанное время или в зависимости от выработки.

5.6. Работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере:

- сдельщикам - по двойным сдельным расценкам;

- работникам, получающим месячный оклад, - в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

5.7. При невыполнении норм труда (должностных обязанностей) по вине работодателя оплата производится за фактически проработанное время или выполненную работу, но не ниже средней заработной платы работника, рассчитанной за тот же период времени или за выполненную работу.

При невыполнении норм труда (должностных обязанностей) по причинам, не зависящим от работодателя и работника, за работником сохраняется не менее двух третей тарифной ставки (оклада).

При невыполнении норм труда (должностных обязанностей) по вине работника оплата нормируемой части заработной платы производится в соответствии с объемом выполненной работы.

5.8. Брак не по вине работника оплачивается наравне с годными изделиями. Полный брак по вине работника оплате не подлежит. Частичный брак по вине работника оплачивается по пониженным расценкам в зависимости от степени годности продукции.

5.9. Время простоя по вине работодателя, если работник в письменной форме предупредил работодателя о начале простоя, оплачивается в размере не менее двух третей средней заработной платы работника.

Время простоя по причинам, не зависящим от работодателя и работника, если работник в письменной форме предупредил работодателя о начале простоя, оплачивается в размере не менее двух третей тарифной ставки (оклада).

Время простоя по вине работника не оплачивается.

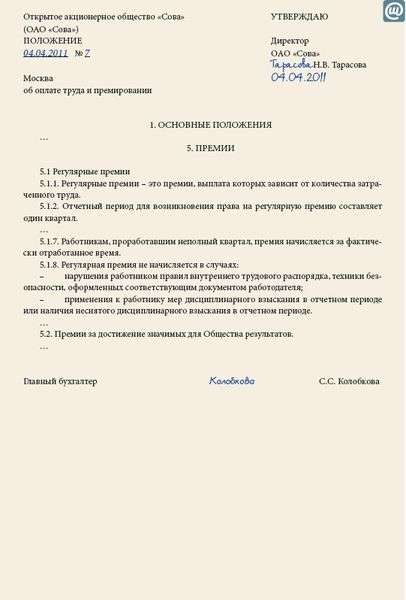

Глава 6. Премии по итогам работы за год, премии к праздничным и юбилейным датам.

6.1. Премия по итогам работы за год устанавливается в размере 10% от среднемесячного заработка, рассчитанного за год (если работник работает менее года, то среднемесячный заработок рассчитывается исходя из тех месяцев, которые он работает). Премия за год рассчитывается не позднее 15 января и выплачивается не позднее 5 февраля следующего года.

6.2. Премия к Международному женскому дню 8 марта устанавливается в размере 2000 руб. для всех женщин - работниц организации. Данная премия выплачивается в последний рабочий день перед праздником 8 марта.

6.3. Премия к Дню защитника Отечества 23 февраля устанавливается в размере 2000 руб. для всех мужчин - работников организации. Данная премия выплачивается в последний рабочий день перед праздником 23 февраля.

6.4. Премия к юбилейной дате (дни рождения работников при исполнении им 25, 30, 40, 50, 60, 70 лет) устанавливается в размере 5000 руб. для работника-юбиляра. Премия выплачивается в последний рабочий день перед юбилейным днем рождения работника.

Приложения к документу:

УТВЕРЖДЕНО Приказом генерального директора ЗАО "Лунный камень" от 15 июня 2012 г. N 112

ПОЛОЖЕНИЕ ОБ ОПЛАТЕ ТРУДА И ПРЕМИРОВАНИИ работников Закрытого акционерного общества "Лунный камень" (ЗАО "Лунный камень")

Глава 1. Общие положения.

1.1. Положение об оплате труда и премировании (далее - Положение) распространяется на работников Закрытого акционерного общества "Лунный камень" (ЗАО "Лунный камень") (далее - Организация).

1.2. Положение разработано в соответствии с действующим трудовым и налоговым законодательством Российской Федерации, уставом и внутренними документами (локальными нормативными актами) организации.

1.3. Положение имеет целью повышение мотивации к труду работников организации, обеспечение материальной заинтересованности работников в улучшении качественных и количественных результатов труда: выполнении плановых заданий, снижении затрат на производство единицы продукции (работ, услуг), совершенствовании технологических процессов, творческом и ответственном отношении к труду, проявлении инициативы, дисциплинированности, ответственности работников.

1.4. Настоящее Положение вступает в силу с 1 июля 2012 г. и действует до внесения в него изменений или полной замены его новым положением.

1.5. Условия оплаты труда работников определяются трудовым договором и штатным расписанием организации. Оплата труда (включая все премиальные составляющие) осуществляется с учетом дифференциации труда в зависимости от сложности и ответственности выполняемой работы, уровня знаний и навыков работника, значимости для организации его специальности, занимаемой им должности, степени самостоятельности и ответственности работника при выполнении поставленных задач.

1.6. В организации применяются следующие системы оплаты труда:

Системы оплаты труда, принятые в организации

1.7. Заработная плата работников организации включает в себя (в зависимости от системы оплаты труда): должностной оклад (тарифную ставку), премиальные (комиссионные) выплаты, доплаты (надбавки), предусмотренные трудовым законодательством за вредные, опасные, тяжелые работы и иные особые условия труда, а также за условия труда, отклоняющиеся от нормальных (при выполнении работ различной квалификации, совмещении профессий, работы за пределами нормальной продолжительности рабочего времени, в ночное время, выходные и нерабочие праздничные дни и др.).

1.8. Источником оплаты труда и премирования работников является фонд заработной платы. К разовым выплатам из средств прибыли организации относятся премии, выплачиваемые к праздничным и юбилейным датам.

1.9. Размеры заработной платы работникам за месяц утверждаются руководителем организации на основании представлений руководителей структурных подразделений.

1.10. Все вопросы, связанные с начислением и размером заработной платы (включая премии и надбавки), работник выясняет со своим непосредственным руководителем. При невозможности разрешить возникшие у работника вопросы с уполномоченным сотрудником работник вправе обратиться к руководителю организации.

1.11. Заработная плата выплачивается работникам организации в денежной форме не реже, чем каждые полмесяца, в предусмотренные правилами внутреннего трудового распорядка дни, а именно, 20-го числа текущего месяца и 5-го числа следующего за отработанным месяца. Выплата осуществляется в кассе организации наличными деньгами либо перечисляется на указанный работником в письменном заявлении счет в банке.

1.12. Размер месячной заработной платы без учета премиальных и иных поощрительных выплат любого, в том числе неквалифицированного, работника организации, полностью отработавшего норму рабочего времени, в нормальных условиях труда не может быть ниже минимальной заработной платы, установленной в РФ.

Глава 2. Порядок расчета заработной платы работников, труд которых оплачивается по повременно-премиальной системе оплаты труда.

2.1. Повременно-премиальная система оплаты труда устанавливается для работников, занимающих должности, предусмотренные штатным расписанием следующих подразделений: правления, бухгалтерии, административно-хозяйственного отдела, отдела кадров, общего отдела, отдела маркетинга.

2.2. Показателями премирования работников указанных подразделений являются (см. табл. 2):

- эффективность работы структурного подразделения, к которому относится работник;

- качество выполнения работы, в том числе результативность, оперативность, организованность при выполнении должностных обязанностей;

- соблюдение трудовой дисциплины, надлежащее выполнение трудовых обязанностей, соблюдение сроков выполнения заданий;

- участие в маркетинговых проектах;

- деловая этика, соблюдение этических норм в общении с коллегами и контрагентами.

Показатели премирования работников подразделений, труд которых оплачивается по повременно-премиальной системе

Путем сложения показателей рассчитывается итоговый коэффициент премирования. Размер премии работника определяется путем умножения оклада работника на итоговый коэффициент премирования. Размер заработной платы определяется путем сложения оклада работника и премии, а также надбавок и доплат, если таковые имеются.

2.3. Премии начисляются за фактически отработанное время.

2.4. Устанавливаются следующие основания лишения премии в полном размере:

а) неисполнение или ненадлежащее исполнение работником своих обязанностей, в том числе:

- появление на работе в состоянии алкогольного, наркотического и иного токсического опьянения;

- систематические опоздания на рабочее место;

- грубое нарушение работником требований по охране труда, производственной санитарии и пожарной безопасности;

- совершение виновных действий работником, непосредственно обслуживающим денежные или товарные ценности, если эти действия дают основание для утраты доверия к нему со стороны работодателя;

б) несвоевременное или некачественное исполнение распоряжений руководителя, приказов по организации и других организационно-распорядительных документов.

2.5. Премия не начисляется и не выплачивается на основании приказа руководителя организации за тот расчетный период, в котором имело место основание невыплаты премии, но не позднее одного месяца со дня обнаружения и не позднее шести месяцев со дня совершения нарушения, послужившего основанием для невыплаты премии.

Глава 3. Порядок расчета зарплаты работников, труд которых оплачивается по простой сдельной системе оплаты труда.

3.1. Сдельная система оплаты труда устанавливается для работников, занимающих штатные должности в следующих подразделениях: столярный цех, реставрационная мастерская.

3.2. Размер заработной платы работников, занимающих должности, указанные в п. 3.1, определяется путем умножения сдельной расценки за единицу изготовленной продукции (оказанных услуг, выполненных работ) на количество единиц изготовленной продукции (оказанных услуг, выполненных работ).

3.3. Суммы заработных плат работников, чей труд оплачивается по сдельной системе оплаты труда, определяются на основании служебной записки их непосредственного руководителя и иных документов и данных, позволяющих определить количество единиц изготовленной работником продукции (оказанных услуг, выполненных работ).

Суммы заработных плат работников, чей труд оплачивается по сдельной системе оплаты труда, определяются их непосредственными руководителями и утверждаются директором организации.

3.4. Устанавливаются следующие сдельные расценки:

Расценки на производство работ <*>

<*> Сдельные расценки в таблице для каждой должности исчислены путем деления часовой (дневной) ставки работника на часовую (дневную) норму выработки.

Глава 4. Порядок расчета зарплаты работников, труд которых оплачивается по комиссионной системе оплаты труда.

4.1. Комиссионная система оплаты труда устанавливается для работников, занимающих должности в следующих подразделениях: отделе сбыта, отделе рекламы, отделе дизайна и комплектации готовых изделий.

4.2. Размер заработной платы работников, занимающих должности в указанных в п. 3.1 подразделениях, определяется следующим образом.

4.2.1. Определяется сумма оплаты труда работника за заключенные им сделки по продаже товаров организации клиентам, самостоятельно обратившимся с целью приобретения данных товаров (работ, услуг), и за заключенные сделки с клиентами, которым товары (работы, услуги) были предложены работником, и клиенты обратились с целью приобретения предложенных товаров (работ, услуг). В деятельность работника по заключению сделки входят переговоры и встречи с клиентом, самостоятельное изучение работником товаров, услуг, работ организации, разработка вариантов и условий договора для клиента.

4.2.2. Сумма оплаты труда работника за заключенную сделку определяется путем умножения суммы выручки, полученной от сделки организацией, на комиссионный процент, назначенный работнику за данную сделку. Сумма заработной платы работника за расчетный период определяется путем сложения сумм оплаты труда работника за все заключенные сделки, по которым поступила оплата от клиентов за расчетный период, а также надбавок и доплат, если таковые имеются.

4.3. Суммы заработных плат работников, чей труд оплачивается по комиссионной системе оплаты труда, определяются на основании отчетов работников, заключенных ими договоров, документов, подтверждающих оплату по заключенным работником сделкам и иных документов и данных, позволяющих определить количество заключенных работником сделок и размер поступившей по ним оплаты.

4.4. Суммы заработных плат работников, чей труд оплачивается по комиссионной системе оплаты труда, определяются их непосредственными руководителями и утверждаются директором организации и не могут быть ниже установленного минимального размера оплаты труда (МРОТ).

4.5. Устанавливаются следующие комиссионные проценты за заключаемые работниками сделки:

Комиссионные проценты за заключенные сделки

Глава 5. Порядок расчета заработной платы в условиях труда, отклоняющихся от нормальных.

5.1. Оплата труда работников, занятых на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда, производится в повышенном размере по сравнению с тарифными ставками (окладами) для различных видов работ с нормальными условиями труда (в размере, установленном законами и иными нормативными правовыми актами).

5.2. При выполнении работ в других условиях труда, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий, работы за пределами нормальной продолжительности рабочего времени, в ночное время, выходные и нерабочие праздничные дни и др.), работнику производятся соответствующие доплаты (в размере, установленном законами и иными нормативными правовыми актами).

5.3. Работнику, выполняющему у одного и того же работодателя наряду со своей основной работой, обусловленной трудовым договором, дополнительную работу по другой профессии (должности) или исполняющему обязанности временно отсутствующего работника без освобождения от своей основной работы, производится доплата за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника. Размер доплаты за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника устанавливаются по соглашению сторон трудового договора, но при этом каждая из таких доплат не должна быть меньше 50% ставки (оклада) совмещаемой (временно замещаемой) должности и меньше минимального размера оплаты труда, установленного в РФ.

5.4. Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы - не менее чем в двойном размере. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

5.5. Работа за пределами нормальной продолжительности рабочего времени, производимая по совместительству, оплачивается за фактически проработанное время или в зависимости от выработки.

5.6. Работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере:

- сдельщикам - по двойным сдельным расценкам;

- работникам, получающим месячный оклад, - в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

5.7. При невыполнении норм труда (должностных обязанностей) по вине работодателя оплата производится за фактически проработанное время или выполненную работу, но не ниже средней заработной платы работника, рассчитанной за тот же период времени или за выполненную работу.

При невыполнении норм труда (должностных обязанностей) по причинам, не зависящим от работодателя и работника, за работником сохраняется не менее двух третей тарифной ставки (оклада).

При невыполнении норм труда (должностных обязанностей) по вине работника оплата нормируемой части заработной платы производится в соответствии с объемом выполненной работы.

5.8. Брак не по вине работника оплачивается наравне с годными изделиями. Полный брак по вине работника оплате не подлежит. Частичный брак по вине работника оплачивается по пониженным расценкам в зависимости от степени годности продукции.

5.9. Время простоя по вине работодателя, если работник в письменной форме предупредил работодателя о начале простоя, оплачивается в размере не менее двух третей средней заработной платы работника.

Время простоя по причинам, не зависящим от работодателя и работника, если работник в письменной форме предупредил работодателя о начале простоя, оплачивается в размере не менее двух третей тарифной ставки (оклада).

Время простоя по вине работника не оплачивается.

Глава 6. Премии по итогам работы за год, премии к праздничным и юбилейным датам.

6.1. Премия по итогам работы за год устанавливается в размере 10% от среднемесячного заработка, рассчитанного за год (если работник работает менее года, то среднемесячный заработок рассчитывается исходя из тех месяцев, которые он работает). Премия за год рассчитывается не позднее 15 января и выплачивается не позднее 5 февраля следующего года.

6.2. Премия к Международному женскому дню 8 марта устанавливается в размере 2000 руб. для всех женщин - работниц организации. Данная премия выплачивается в последний рабочий день перед праздником 8 марта.

6.3. Премия к Дню защитника Отечества 23 февраля устанавливается в размере 2000 руб. для всех мужчин - работников организации. Данная премия выплачивается в последний рабочий день перед праздником 23 февраля.

6.4. Премия к юбилейной дате (дни рождения работников при исполнении им 25, 30, 40, 50, 60, 70 лет) устанавливается в размере 5000 руб. для работника-юбиляра. Премия выплачивается в последний рабочий день перед юбилейным днем рождения работника.

Источник: "Экономико-правовой бюллетень", 2012, N 6

Согласно пункту 3 статьи 126 Трудового кодекса Республики Казахстан (далее - ТК РК) система оплаты и стимулирования труда работников определяется условиями коллективного договора, трудового договора и (или) актами Работодателя. Таким актом Работодателя может быть Положение об оплате труда и премировании.

Статья 126 ТК РК устанавливает несколько разновидностей системы оплаты труда работников, а именно:

Труд Работников может оплачиваться повременно, сдельно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и (или) коллективные результаты труда.

Система оплаты труда может формироваться на основе тарифной, бестарифной или смешанной системы.

Тарифная система оплаты труда включает в себя: тарифную ставку (оклады), тарифную сетку, тарифные коэффициенты.

Бестарифная система оплаты труда основывается на долевом распределении средств, предназначенных на оплату труда, в зависимости от критериев и на принципах оценки профессиональных качеств Работников и их вклада в конечный результат.

Смешанная система оплаты труда может содержать элементы как тарифной, так и бестарифной систем оплаты труда.

Представленное Положение об оплате труда и премировании может быть применимо при повременно-премиальной системе оплаты труда. Представленное Положение об оплате труда и премировании является примерным образцом и может быть изменено в соответствии с индивидуальными потребностями конкретной организации.

Содержательная часть и структура Положения об оплате труда и премировании зависит от многих обстоятельств, в том числе от специфики работы конкретного предприятия, от управленческой стратегии руководства и других факторов. Это практически означает, что содержание Положения об оплате труда и премировании строго индивидуальное. Для крупных предприятий Положение об оплате труда и премировании может представлять собой объемную книгу, а для малых предприятий и однородных по номенклатуре выпускаемой продукции и профессионально квалификационному составу предприятий могут состоять из 5-6 страниц машинописного текста. Тем не менее содержательная часть Положения об оплате труда и премировании должна иметь определенную логическую структуру, оформленную в отдельные пункты, параграфы или разделы.

Система оплаты труда работников определяется условиями коллективного договора, трудового договора и (или) актами Работодателя. Таким актом Работодателя может быть Положение об оплате труда и премировании.

Заработная плата Работнику устанавливается трудовым договором в соответствии с действующими у Работодателя системами оплаты труда.

Работодатель вправе установить несколько разновидностей системы оплаты труда Работников, а именно:

Труд Работников может оплачиваться повременно, сдельно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и (или) коллективные результаты труда.

Система оплаты труда может формироваться на основе тарифной, бестарифной или смешанной системы.

Тарифная система оплаты труда включает в себя: тарифную ставку (оклады), тарифную сетку, тарифные коэффициенты.

Бестарифная система оплаты труда основывается на долевом распределении средств, предназначенных на оплату труда, в зависимости от критериев и на принципах оценки профессиональных качеств Работников и их вклада в конечный результат.

Смешанная система оплаты труда может содержать элементы как тарифной, так и бестарифной систем оплаты труда.

Представленное Положение об оплате труда и премировании может быть применимо при повременно-премиальной системе оплаты труда. Представленное Положение об оплате труда и премировании является примерным образцом и может быть изменено в соответствии с индивидуальными потребностями конкретной организации.

Содержательная часть и структура Положения об оплате труда и премировании зависит от многих обстоятельств, в том числе от специфики работы конкретного предприятия, от управленческой стратегии руководства и других факторов. Это практически означает, что содержание Положения об оплате труда и премировании строго индивидуальное. Для крупных предприятий Положение об оплате труда и премировании может представлять собой объемную книгу, а для малых предприятий и однородных по номенклатуре выпускаемой продукции и профессионально квалификационному составу предприятий могут состоять из 5-6 страниц машинописного текста. Тем не менее содержательная часть Положения об оплате труда и премировании должна иметь определенную логическую структуру, оформленную в отдельные пункты, параграфы или разделы.

Условие об оплате труда является обязательным для трудового договора (ч. 2 ст. 57 ТК РФ). Однако не всегда есть возможность описать в тексте трудового договора все виды выплат, их размеры, порядок расчетов. Поэтому организации издают Положение об оплате труда работников.

Как составить положение об оплате труда работниковПоложение об оплате труда или как его еще называют положение об оплате труда и примеровании работников - это внутренний нормативный акт, в котором определены размеры, основания, порядок и условия назначения выплат за труд с учетом государственных гарантий работникам и собственных финансовых возможностей компании.

Независимо от фактического состояния дел в компании работодатель обязан исполнять обязательства, предусмотренные положением об оплате труда.

Каких-либо специальных требований к положению об оплате труда законодательством не установлены. На практике каждая компания, опираясь на нормы трудового законодательства и в зависимости от отраслевых особенностей, финансового состояния, масштабов бизнеса, самостоятельно решает, какие обязательства перед работниками зафиксировать в локальном нормативном акте, не нарушая норму части 4 статьи 8 Трудового кодекса.

Как правило, положение об оплате труда и премирировании работников включает следующие параграфы:

Приказ N 123-од от 22 января 2016 года

Генеральный директор _Иванов _ Иванов С.Г.

Положение об оплате труда и премировании работников

1.1. Настоящее Положение об оплате труда и положение о премировании работников общества с ограниченной ответственностью «Медиан-М» (далее – Положение ) разработано в соответствии с Трудовым кодексом, Налоговым кодексом и иным применимым законодательством РФ и устанавливает порядок и условия осуществления поощрительных, стимулирующих и компенсационных выплат работникам филиалов общества с ограниченной ответственностью «Медина-М».

1.2. Настоящее Положение распространяется на всех лиц, работающих в филиалах общества с ограниченной ответственностью «Медина-М». расположенных на территории г. Москвы (далее – работодатель ), по трудовому договору (далее – работники ).

1.3. Осуществление в пользу работников премиальных и компенсационных выплат, предусмотренных настоящим Положением, направлено на усиление материальной заинтересованности работников в повышении качества и эффективности труда и улучшении результатов работы работодателя в целом.

1.4. В настоящем Положении все суммы указаны до уплаты налогов.

II. Оплата труда

2.1. Заработная плата работника (должностной оклад) устанавливается и выплачивается в рублях.

2.2. Выплата заработной платы и иных сумм, причитающихся работнику, осуществляется путем перечисления на банковский счет, открытый работнику в банке, указанном работодателем.

2.3. Заработная плата выплачивается два раза в месяц: третьего числа и восемнадцатого числа каждого месяца. При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

2.4. Заработная плата выплачивается в размере, установленном в трудовом договоре работника и на основании ежемесячного табеля учета рабочего времени.

2.5. Заработная плата выплачивается путем перечисления работодателем за вычетом суммы налога на доходы физических лиц, а также, при наличии требований законодательства, за вычетом иных обязательных платежей, на банковский счет работника, открытый работнику в банке, указанном работодателем.

Работодатель содействует в открытии счета работнику с выдачей банковской карточки в выбранном работодателем банке.

2.6. При выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате, путем предоставления расчетного листка.

2.7. Для погашения задолженности работника работодатель вправе производить удержание из заработной платы работника в следующих случаях:

а) для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

б) для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой, а также в других случаях;

в) для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, и в иных случаях установленных Трудовым кодексом;

г) при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска;

д) в иных случаях установленных действующим законодательством.

Общий размер всех удержаний при каждой выплате заработной платы устанавливается в соответствии с действующим законодательством.

Если сумма ежемесячного удержания превышает сумму процентов, установленных законодательством, то работник соглашается погасить сумму задолженности добровольно наличными в кассу работодателя либо путем перечисления денежных средств со своего банковского счета на банковский счет работодателя на основании письменного соглашения между работодателем и работником.

III. Поощрения за успехи в работе

3.1. Работодатель вправе производить работнику поощрительные и стимулирующие выплаты, в том числе выплачивать премии. Такие выплаты производятся по усмотрению работодателя и не являются его обязанностью или условием приема на работу работников, если иное не установлено трудовым договором.

3.2. За образцовое выполнение трудовых обязанностей, повышение производительности труда, улучшение качества продукции (услуг), продолжительную и безупречную работу, новаторство в труде и за другие достижения в работе применяются следующие поощрения:

б) выплата премии.

Поощрения применяются по результатам проводимой работодателем оценки результатов трудовой деятельности работников и в соответствии с настоящим Положением.

3.3. Работодатель по итогам работы работника в зависимости от принадлежности к отделам (департаментам), а также к категории должностей за выполнение плана, профессиональное мастерство, высокое достижение в показателях работы и соблюдение работником локальных нормативных актов работодателя может выплатить работнику премию.

Премия выплачивается в зависимости от одного из показателей:

— оборота работодателя;

— оборота отдела (департамента);

— индивидуального участия работника;

— оборачиваемости товарного запаса;

— любых других показателей, установленных работодателем.

Понятия, применяемые для расчета премии:

Маржа– выраженное в процентах отношение разницымежду ценой продажи без НДС и средней закупочной ценой без НДС к цене продажи товара с НДС.

Формула подсчета следующая:

ВКЗ (WKZ)– ежегодная выплата за оказанные услуги от поставщиков или производителей;

Оборачиваемость товарного запаса— время, за которое купленная партия товара продается в магазине, то есть разница между днем продажи последней единицы товара из определенной партии товара и днем поступления товара в магазин (оприходованный товар);

Оборот работодателя— общая сумма проданного товара магазином за определенный промежуток времени, выраженная в ценах продажи с НДС;

Оборот отдела— общая сумма проданного товара отделом (департаментом) за определенный промежуток времени, выраженная в ценах продажи с НДС;

Индивидуальное участие работника— критерий оценки работы работника в зависимости от его личного участия, выполнения поставленных задач и отработанного времени работника у работодателя.

3.4. В приложениях к настоящему Положению по каждому филиалу работодателя, расположенному в Москве, указывается премия, в зависимости от принадлежности работника к отделам (департаментам), а также к категории должностей, которая может быть выплачена по решению работодателя с указанием базовых показателей ее расчета (Приложения ).

Кроме того, работодатель вправе выплатить работнику иную сумму премии (по представлению руководителя), чем указано в настоящем Положении.

3.5. Все показатели расчета, установленные в настоящей главе и в Приложениях к настоящему Положению, являются базовыми и могут быть изменены в зависимости от показателей, применяемых для расчета премии.

3.6. Премия работнику не выплачивается в случае совершения работником дисциплинарного проступка, включая, но, не ограничивая, следующие дисциплинарные проступки:

— появление на рабочем месте в состоянии алкогольного опьянения;

— иные случаи, установленные локальными нормативными актами работодателя и законодательством РФ.

3.7. Если в период начисления премии работник отсутствовал по причине болезни (при предъявлении листка нетрудоспособности) и (или) отпуска, то премия рассчитывается пропорционально отработанному времени работника у работодателя, период временной нетрудоспособности и (или) отпуска из расчета исключается.

3.8. Решение о выплате премии и о ее размере, указных в Приложениях к настоящему Положению, принимается директором филиала на основании представленного бонусного листа непосредственным руководителем работника (руководителем отдела/департамента).

Бонусный лист — документ, являющийся одним из оснований для оформления выплаты премии работнику на основании базовых показателей, указанных в Приложениях к настоящему Положению.

Непосредственный руководитель работника обязан предоставить бонусный лист на утверждение директору филиала не позднее последнего календарного дня месяца, предшествующего месяцу целевых показателей, установленных в бонусном листе. Бонусный лист должен содержать поставленные задачи перед работником на определенный период времени, а также показатели оценки работника согласно поставленным задачам. Работник должен быть ознакомлен с бонусным листом под подпись с пометкой «ознакомлен и согласен».

3.9. Выплата премии лицам, с которыми работодатель прекратил трудовые отношения до даты начисления работникам указанной премии, не производится.

IV. Выплаты при направлении в служебные командировки

4.1. Работодатель возмещает работнику расходы, связанные со служебными командировками в пределах РФ и за рубежом, а также иные расходы, на основании предоставленных отчетов и квитанций, в соответствии с трудовым договором работника, настоящим Положением, другими локальными нормативными актами работодателя и законодательством РФ.

Работник по распоряжению работодателя направляется в командировку на определенный срок для выполнения служебного поручения вне места своей постоянной работы. Поездка работника, направляемого в командировку по распоряжению работодателя в обособленное подразделение работодателя (филиал), находящегося вне места постоянной работы, также признается командировкой.

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки — дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее — последующие сутки.

Если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта. Аналогично определяется день приезда работника в место постоянной работы.

На основании решения работодателя о направлении работника в командировку, работнику оформляется командировочное удостоверение, подтверждающее срок его пребывания в командировке (дата приезда в пункт (пункты) назначения и дата выезда из него (из них)). Командировочное удостоверение оформляется в одном экземпляре и подписывается работодателем, вручается работнику и находится у него в течение всего срока командировки.

Фактический срок пребывания в месте командирования определяется по отметкам о дате приезда в место командирования и дате выезда из него. Такие отметки делаются в командировочном удостоверении и заверяются подписью полномочного должностного лица и печатью, которая используется в хозяйственной деятельности организации (филиала), в которую командирован работник, для засвидетельствования такой подписи.

Если работник командирован в организации (филиалы), находящиеся в разных населенных пунктах, отметки в командировочном удостоверении о дате приезда и дате выезда делаются в каждой из организаций (филиалов), в которые он командирован.

Направление работника в командировку за пределы территории Российской Федерации производится по распоряжению работодателя без оформления командировочного удостоверения, кроме случаев командирования в государства – участники СНГ согласно действующему законодательству. Даты пересечения границы Российской Федерации при следовании с территории Российской Федерации и на территорию Российской Федерации определяются по отметкам пограничных органов в паспорте. Работник обязан предоставить ксерокопию паспорта (визы) с отметками о пересечении границы Российской Федерации в течение 3 (трех) рабочих дней с момента возвращения работника из поездки.

4.2. При направлении работника в служебную командировку работодатель обязан возмещать ему:

— расходы по проезду.

Расходы по проезду возмещаются работнику в размере стоимости проезда воздушным, железнодорожным, водным и автомобильным транспортом общего пользования, включая страховые платежи по государственному обязательному страхованию пассажиров на транспорте, оплату услуг по предварительной продаже проездных документов, расходы за пользование в поездах постельными принадлежностями.

Работодатель устанавливает возмещение расходов на проезд к месту командировки и обратно в зависимости от класса проезда и категории должностей работников. Сумма расходов на проезд устанавливается и утверждается непосредственным руководителем работника, если иное не установлено трудовым договором с работником.

Расходы по проезду обратно из места служебной командировки работнику не возмещаются, если по окончании служебной командировки работник не вернулся к месту постоянной работы в день, установленный командировочным удостоверением (например, работник продлил поездку, взяв ежегодный оплачиваемый отпуск, либо отпуск без сохранения заработной платы, либо в других случаях, установленных действующим законодательством). Если поездка обратно работодателем уже оплачена, работник обязан возместить расходы по проезду обратно, понесенные работодателем, в течение 3 (трех) рабочих дней с момента возвращения работника;

— расходы по найму жилого помещения.

Работодатель возмещает расходы по найму жилого помещения при служебных командировках, в зависимости от класса проживания и категории должностей работников. Сумма расходов по найму жилого помещения устанавливается и утверждается непосредственным руководителем работника, если иное не установлено трудовым договором с работником.

При найме (аренде) жилого помещения (квартиры) работнику возмещаются расходы исходя из разумности и рыночной стоимости арендуемого жилого помещения. Размер расходов при аренде жилого помещения (квартиры) должен быть предварительно письменно согласован с непосредственным руководителем работника, если иное не установлено трудовым договором с работником. Данные расходы возмещаются работнику по предоставлению работодателю следующих документов:

— копии договора найма жилого помещения (квартиры);

— документа, подтверждающего факт уплаты денег наймодателю (например, расписки, приходного кассового ордера и т.п.) .

При непредставлении работником работодателю указанных документов расходы по найму (аренде) жилого помещения работнику не возмещаются.

— дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные).

Работодатель возмещает работнику дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные) в следующем размере, если иное не предусмотрено трудовым договором с работником:

а) за каждый день нахождения в служебной командировке на территории Российской Федерации норма суточных составляет 600 (шестьсот) рублей ;

б) за каждый день нахождения в служебной командировке за пределами территории Российской Федерации норма суточных составляет 1750 (одна тысяча семьсот пятьдесят) рублей .

Выплата суточных по подпунктам (а) и (б) осуществляется в рублях.

При командировках в местность, откуда работник, исходя из условий транспортного сообщения и характера выполняемой в командировке работы, имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются.

При следовании работника с территории РФ дата пересечения государственной границы РФ включается в дни, за которые суточные выплачивается в размере, предусмотренном в подпункте (а) настоящего пункта.

При следовании на территорию РФ дата пересечения государственной границы РФ включаются дни, за которые суточные выплачиваются в размере, предусмотренной в подпункте (б) настоящего пункта. Дата пересечения государственной границы определяется по отметкам пограничных органов в паспорте.

Работнику, выехавшему в командировку на территорию иностранного государства и возвратившемуся на территорию РФ в тот же день, суточные выплачиваются в размере 50% нормы. установленной в подпункте (б) настоящего пункта.

Работнику, выехавшему в командировку в пределах территории РФ, вне пределов субъекта РФ, где находится его постоянное место работы, и возвратившемуся в тот же день, суточные выплачиваются в размере 50% нормы. установленной в подпункте (а) настоящего пункта.

В случае временной нетрудоспособности работника, удостоверенной в установленном порядке листком нетрудоспособности, ему:

— возмещаются расходы по найму жилого помещения (кроме случаев, когда работник находился на стационарном лечении);

— выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту постоянного жительства.

Размер расходов по найму жилого помещения (квартиры) в этом случае рассчитывается согласно пункту «расходы по найму жилого помещения» настоящей главы.

— иные расходы, произведенные работником с разрешения работодателя.

Работник вправе нести обоснованные расходы при служебных поездках на питание, такси и прочие аналогичные расходы, в дополнение к суточным, установленным законодательством.

Работнику при направлении его в командировку на территорию иностранного государства дополнительно возмещаются (при необходимости):

— расходы на оформление заграничного паспорта, визы и других выездных документов;

— обязательные консульские и аэродромные сборы;

— сборы за право въезда или транзита автомобильного транспорта;

— расходы на оформление обязательной медицинской страховки;

— иные обязательные платежи и сборы .

Любые иные расходы, произведенные работником с разрешения работодателя, возмещаются при условии утверждения данных расходов непосредственным руководителем работника и документально подтвержденных расходов, представленных работником.

Служебные командировки должны быть вызваны нуждами хозяйственной деятельности работодателя, а суммарные годовые расходы на служебные поездки должны находиться в рамках утвержденного бюджета расходов работодателя.

4.3. Работник по возвращении из командировки обязан представить документы, подтверждающие расходы, связанные со служебной командировкой, и авансовый отчет. Авансовый отчет с указанными документами должны быть представлены в бухгалтерию в течение 3 (трех) рабочих дней с момента возвращения работника из командировки на свое рабочее место.

4.4. Возмещение работнику расходов, связанных со служебной командировкой, осуществляется после предоставления в бухгалтерию работодателя правильно оформленного и утвержденного руководителем работника авансового отчета. Не позднее 3 (трех) рабочих дней уполномоченный работник бухгалтерии работодателя должен проверить и провести в системе авансовый отчет.

Возмещение расходов, связанных со служебной командировкой производится по безналичному расчету на банковский счет работника, открытый в одном из российских банков, в первый платежный день текущей недели, установленный у работодателя, при условии введения авансового отчета в систему не позднее рабочего понедельника текущей недели. Если авансовый отчет введен в систему позже понедельника, то оплата по нему производится в первый платежный день следующей недели, установленный у работодателя.

Если у работника не открыт банковский счет либо существует другая объективная причина отказа от перечисления расходов, связанных с командировкой согласно авансовому отчету, на расчетный счет работника, то в этом случае, возможно возмещение указанных расходов наличными через кассу работодателя в соответствии с внутренними правилами работодателя.

V. Возмещение расходов, связанных со служебными поездками работников, постоянная работа которых имеет разъездной характер

5.1. Работодатель возмещает работникам, постоянная работа которых имеет разъездной характер, расходы, связанные со служебными поездками в пределах РФ, а также иные расходы, на основании представленных отчетов и квитанций, в соответствии с трудовым договором работника, настоящим Положением, другими локальными нормативными актами работодателя и законодательством РФ.

При разъездном характере работы работника, если данный характер работы установлен в трудовом договоре с работником, продолжительность служебной поездки определяется работодателем с учетом объема, сложности и других особенностей служебной поездки.

На основании решения работодателя о направлении работника в служебную поездку, работнику оформляется маршрутный лист, согласно утвержденной форме, подтверждающий срок его пребывания в служебной поездке .

Маршрутный лист оформляется в одном экземпляре и подписывается работодателем. До отправления в служебную поездку работник должен зарегистрировать маршрутный лист в отделе по расчету заработной платы, или у специалиста по кадровому учету, или иного уполномоченного лица в филиале. После оформления маршрутный лист находится у работника в течение всего срока служебной поездки.

По возвращении из служебной поездки работник должен представить маршрутный лист в отдел по расчету заработной платы и администрированию персонала в центральном офисе, или у специалиста по кадровому делопроизводству, или иного уполномоченного лица в филиале.

5.2. Работодатель возмещает работнику следующие расходы, связанные со служебными поездками:

— расходы на проезд.

Расходы на проезд к месту служебной поездки и обратно к месту постоянной работы возмещаются работнику в размере стоимости проезда воздушным, железнодорожным, водным и автомобильным транспортом общего пользования, включая страховые платежи по государственному обязательному страхованию пассажиров на транспорте, оплату услуг по предварительной продаже проездных документов, расходы за пользование в поездах постельными принадлежностями.

Работодатель устанавливает возмещение расходов на проезд к месту служебной поездки и обратно в зависимости от класса проезда и категории должностей работников, по аналогии с возмещением расходов на проезд, связанных со служебными командировками.

Расходы по проезду обратно из места служебной поездки работнику не возмещаются, если по окончании служебной поездки работник не вернулся к месту постоянной работы в день, установленный маршрутным листом (например, работник продлил поездку, взяв ежегодный оплачиваемый отпуск, или отпуск без сохранения заработной платы, или в других случаях, установленных действующим законодательством). Если поездка обратно работодателем уже оплачена, работник обязан возместить расходы по проезду обратно, понесенные работодателем, в течение 3 (трех) рабочих дней с момента возвращения работника;

— расходы по найму жилого помещения.

Работодатель возмещает расходы по найму жилого помещения при служебных поездках в пределах России, в зависимости от класса проживания и категории должностей работников, по аналогии с подпунктом «расходы по найму жилого помещения» пункта 4.2, предусмотренные для возмещения расходов по найму жилья, связанные со служебными командировками.

Работнику не компенсируются расходы по найму жилого помещения в городе по месту его постоянной и (или) временной регистрации, если иное не установлено трудовым договором с работником;

— дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные).

Работодатель возмещает работнику дополнительные расходы, связанные с проживаем вне места постоянного жительства (суточные). За каждый день нахождения в служебной поездке норма суточных составляет 100 (сто) рублей ;

— иные расходы, произведенные работником с разрешения работодателя.

Работник вправе нести обоснованные расходы при служебных поездках на питание, такси и прочие аналогичные расходы, в дополнение к суточным, установленным законодательством. Любые иные расходы, произведенные работником с разрешения работодателя, возмещаются при условии утверждения данных расходов непосредственным руководителем работника и документально подтвержденных расходов, представленных работником.

Служебные поездки должны быть вызваны нуждами хозяйственной деятельности работодателя, а суммарные годовые расходы на служебные поездки должны находиться в рамках утвержденного бюджета расходов работодателя.

5.3. Работник по возвращении из служебной поездки обязан представить документы, подтверждающие расходы при служебных поездках, и авансовый отчет. Авансовый отчет с указанными документами должны быть представлены в бухгалтерию в течение 3 (трех) рабочих дней с момента возвращения работника из служебной поездки на свое рабочее место.

5.4. Расходы, связанные со служебной поездкой, возмещаются работнику после представления в бухгалтерию работодателя правильно оформленного и утвержденного руководителем работника авансового отчета. Не позднее 3 (трех) рабочих дней уполномоченный работник бухгалтерии работодателя должен проверить и провести в системе авансовый отчет.

Возмещение расходов, связанных со служебной поездкой производится по безналичному расчету на банковский счет работника, открытый в одном из российских банков, в первый платежный день текущей недели, установленный у работодателя, при условии введения авансового отчета в систему не позднее рабочего понедельника текущей недели. Если авансовый отчет заведен в систему позже понедельника, то оплата по нему производится в первый платежный день следующей недели, установленный у работодателя.

Если у работника не открыт банковский счет, или существует другая объективная причина отказа от перечисления на расчетный счет работника расходов, связанных со служебной поездкой согласно авансовому отчету, то в этом случае возможно возмещение указанных расходов наличными через кассу работодателя в соответствии с внутренними правилами работодателя.

5.5. Во всем ином, не урегулированном в настоящей главе, по аналогии применяются нормы, установленные для служебных командировок.

VI. Добровольное медицинское страхование работников и членов их семей

6.1. Работодатель за свой счет может предоставить каждому работнику ежегодное дополнительное (добровольное) медицинское страхование в страховой компании, выбранной работодателем. Решение о предоставлении дополнительного (добровольного) медицинского страхования, а также решение о размере общей страховой премии, уплачиваемой работодателем за дополнительное (добровольное) медицинское страхование работников, принимается работодателем по своему единоличному усмотрению.

VII. Компенсация при временной нетрудоспособности

7.1. В случае временной утраты работником трудоспособности в течение срока действия трудового договора по причине болезни, травмы или несчастного случая (далее – болезнь ), работник будет иметь право на отпуск по болезни, предписанный имеющим лицензию медицинским учреждением (практикующим врачом), при условии последующего представления работодателю действительного листка нетрудоспособности, подтверждающего факт болезни.

При условии представления работодателю листка нетрудоспособности работнику будет предоставлена компенсация за период временной нетрудоспособности в порядке, установленном действующим законодательством.

7.2. При этом работодатель может произвести работнику доплату до полного размера его заработной платы за рабочие дни, приходящиеся на период (суммарно) до 30 (тридцати) календарных дней болезни в год, если работник проработал у работодателя не менее 6 (шести) месяцев до наступления временной нетрудоспособности.

7.3. Решение о начислении указанной выплаты принимается директором филиала на основании заявления работника, утвержденного его непосредственным руководителем. Указанная выплата производится один раз в месяц и выплачивается 3 числа месяца, следующего за отчетным периодом в день выплаты заработной платы, установленный настоящим Положением.

7.4. Выплата, установленная в пунктах 7.2. и 7.3. настоящей главы, не производится лицам, трудовые отношения с которыми прекращены до даты начисления работникам указанной выплаты.

VIII. Оплата отпусков

8.1. Работникам предоставляется ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней.

8.2. В качестве компенсации за ненормированный рабочий день, установленный в трудовом договоре, работникам предоставляется ежегодный дополнительный оплачиваемый отпуск продолжительностью 3 (три) календарных дня.

8.3. Процедура оформления отпусков установлена в Правилах внутреннего трудового распорядка.

8.4. Оплата отпуска производится не позднее, чем за 3 (три) дня до его начала.

IX. Другие выплаты и компенсации

9.1. Работодатель за свой счет выплачивает единовременную выплату работнику в случае смерти следующих близких родственников работника — матери, отца, мужа (жены), ребенка. Размер единовременной выплаты составляет 7500 (семь тысяч пятисот) руб. Для получения указанной выплаты работник должен представить работодателю:

— документы, подтверждающие их родство;

— свидетельство о смерти близких родственников работника;

— письменное заявление.

Указанная выплата осуществляется набанковский счет работника и выплачивается3 (третьего) числа месяца, следующего за отчетным периодом в день выплаты заработной платы, установленный настоящим Положением.

9.2. Работодатель за свой счет выплачивает единовременную выплату в случае смерти работника одному из следующих родственников работника — матери, отцу, мужу (женe), ребенку. Родственник, которому подлежит выплата указанной суммы, определяется исходя из очередности, установленной действующим законодательством. Размер выплаты составляет 7500 (семь тысяч пятисот) руб. Согласно действующему законодательству для получения указанной выплаты родственники работника должны представить работодателю:

— документы, подтверждающие их родство;

— свидетельство о смерти работника;

— письменное заявление.

Указанная выплата осуществляется набанковский счет работника и выплачивается3 (третьего) числа месяца, следующего за отчетным периодом в день выплаты заработной платы, установленный настоящим Положением.

9.3. Работодатель за свой счет полностью оплачивает обеды работников, которые привозятся кейтеринговой компанией. За один рабочий день работнику полагается 1 обед.

9.4. Работодатель за свой счет может оплачивать курсы иностранных языков для директора филиала и заместителей директора филиала в соответствии с Положением об изучении иностранных языков. Решение в части оплаты курсов иностранных языков принимается непосредственным руководителем работника.

X. Заключительные положения

10.1. Настоящее Положение вступает в силу:

— для работодателя — с даты его утверждения работодателем (если работодателем не установлена иная дата их вступления в силу);

— для работника — с даты, когда оно было представлено работнику для ознакомления.

Любые изменения Положения вступают в силу в таком же порядке.

10.2. Условия настоящего Положения обязательны для всех работников. Но если какой-либо вопрос по-разному регулируется в трудовом договоре с работником и в настоящем Положении, преимущественную силу имеет регулирование, содержащееся в трудовом договоре.

10.3. Настоящее Положение размещается в офисе работодателя в месте, где оно является доступным для работников. По просьбе работника работодатель обязан выдать ему бесплатно копию действующей редакции Положения.

10.4. Настоящее Положение принято без учета мнения выборного органа первичной профсоюзной организации либо представительного органа работников ввиду их отсутствия.

к Положению об оплате труда и премировании

Филиал «Рижский» ООО «Медиан-М»

В соответствии с Положением об оплате труда и премировании работников ООО «Медиан-М». Филиалы г. Москвы. для работников Филиала «Рижский» ООО «Медиан-М» премия в зависимости от принадлежности к отделам (департаментам), а также к категории должностей рассчитывается в следующем порядке.

I.В отделе продаж для специалистов, для старших специалистов и заместителей руководителя премия рассчитывается следующим образом.

Премия формируется из трех частей, и базовый показатель составляет 50% от заработной платы (должностного оклада) работника, установленной трудовым договором, и (или) более. Данный показатель является базовым и зависит от следующих показателей:

А – оборот работодателя (базовый показатель составляет 10%);

Б – оборот отдела (базовый показатель составляет 90%);

С — индивидуальное участие работника (базовый показатель рассчитывается по формуле — С= А+Б, полученный результат составляет 100%).

Выплата указанной премии осуществляется ежемесячно 3 (третьего) числа месяца, следующего за отчетным периодом в день выплаты заработной платы, установленный настоящим Положением.

II.Премия рассчитывается единообразно для всех работников следующих отделов:

— отдела кассового обслуживания;

— отдела сервисного обслуживания;

— отдела по расчету с поставщиками;

— отдела логистики.

Базовый показатель премии составляет 20% от заработной платы (должностного оклада) работника, установленной трудовым договором, и выплачивается в зависимости от выполнения поставленных задач, установленных в бонусном листе, и пропорционально отработанному работником времени.

Выплата указанной премии осуществляется ежемесячно 3 (третьего) числа месяца, следующего за отчетным периодом в день выплаты заработной платы, установленный настоящим Положением.

III.Для всех работников администрации премия рассчитывается следующим образом.

Базовый показатель премии составляет 50% от заработной платы (должностного оклада) работника, установленной трудовым договором, и выплачивается в зависимости от выполнения поставленных задач, установленных в бонусном листе, и пропорционально отработанного времени работника у работодателя.

Выплата указанной премии осуществляется один раз в шесть месяцев из расчета месячной заработной платы (должностного оклада) работника и выплачивается 3 (третьего) числа месяца, следующего за отчетным периодом в день выплаты заработной платы, установленный настоящим Положением.