Рейтинг: 4.1/5.0 (1834 проголосовавших)

Рейтинг: 4.1/5.0 (1834 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 9 марта 2011 г.

М.П. Захарова, юрист

Все ли документы налогового учета — регистры? За отсутствие или неправильное заполнение каких налоговых регистров могут оштрафовать по ст. 120 НК РФПосле многолетнего обсуждения необходимости введения налоговой ответственности за отсутствие регистров налогового учета или неправильное их заполнение такая ответственность в НК РФ появилась. С 3 сентября прошлого года грубым нарушением правил учета доходов и расходов и объектов налогообложения считается, в частност и ст. 120 НК РФ ; подп. «в» п. 45 ст. 1. п. 1 ст. 10 Федерального закона от 27.07.2010 № 229-ФЗ :

Не возникает сомнений в том, что налоговые органы, руководствуясь обновленной ст. 120 НК РФ, будут штрафовать за отсутствие или неправильное заполнение книг покупок и продаж, книги учета доходов и расходов упрощенцев, регистров по налогу на прибыль.

Это нам подтвердили в ФНС.

Из авторитетных источников

ТАРАКАНОВ Сергей Александрович

Советник государственной гражданской службы Российской Федерации 3 класса

“ Если согласно НК РФ налогоплательщик обязан вести какой-либо учетный документ в целях исчисления налога, то этот документ с полным правом можно отнести к регистрам налогового учета. К таким документам, в частности, относятся книги продаж и покупок, книга учета доходов и расходов, хотя они и не названы регистрами. Поэтому отсутствие или систематическое неправильное заполнение книг покупок и продаж, книги учета доходов и расходов упрощенцев являются грубым нарушением правил учета доходов и расходов и объектов налогообложения, ответственность за которые установлена ст. 120 НК РФ.

Правила ведения регистров налогового учета, предусмотренные ст. 313 НК РФ, предполагают известную долю свободы налогоплательщика, однако их ведение является обязательным. И за их отсутствие налогоплательщиков также можно оштрафовать по ст. 120 НК РФ ” .

Так ли это на самом деле?

Что такое регистры налогового учетаПри внесении поправок разработчики упустили из виду, что в первой части НК РФ не дано понятие регистра налогового учета. Регистры там лишь вскользь упоминаютс я п. 4 ст. 88 НК РФ. В частности, сказано, что в ходе камеральной проверки налогоплательщик может представить в инспекцию выписки из регистров налогового учета.

У пианино всего три регистра: верхний, средний и нижний. А в налоговом учете регистры не то что не посчитаешь, а даже не всегда понятно — регистр ли это

В Законе о бухгалтерском учете есть понятие регистра бухгалтерского учет а п. 1 ст. 10 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете». Однако вывести из него понятие налогового регистра тоже нельзя. Ведь это термин налогового законодательства, и его должен определить именно Н К п. 3 ст. 11 НК РФ .

Понятие налогового регистра можно найти в гл. 25 «Налог на прибыль организаций». Так, аналитические регистры налогового учета — это сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения по счетам бухгалтерского учета. В регистрах должна систематизироваться и накапливаться информация из принятых к учету первичных документов и аналитические данные налогового учета для расчета налоговой баз ы ст. 314 НК РФ .

Согласитесь, определение очень удачное. И, например, книги учета доходов и расходов упрощенцев вполне ему соответствуют. Только вот распространять понятие регистра, данное для целей налога на прибыль, на остальные налоги без специального указания на это непосредственно в НК нельз я Решение ВАС РФ от 26.01.2005 № 16141/04. А его нет.

Как видим, состав правонарушения в ст. 120 НК сформулирован недостаточно определенно, а это противоречит принципам установления ответственност и п. 4 мотивировочной части Определения Конституционного суда РФ от 06.12.2001 № 257-О .

ВниманиеПо ст. 120 НК РФ можно штрафовать за отсутствие или неправильное заполнение только документов, прямо названных налоговыми регистрами в НК РФ.

А значит, это тот редкий случай, когда можно говорить о неясности налогового законодательства, которая должна толковаться в пользу налогоплательщик а п. 7 ст. 3 НК РФ. Поэтому если какой-либо документ Кодекс прямо не называет налоговым регистром, то и штрафовать за его отсутствие или неправильное заполнение нельзя.

Это общие правила. А теперь рассмотрим, какие конкретные налоговые документы можно назвать регистрами.

Книги покупок и продажВсе плательщики НДС должны вести книги покупок и продаж. Но регистрами налогового учета их не называют ни Кодек с п. 3 ст. 169 НК РФ. ни даже Правила ведения этих кни г утв. Постановлением Правительства РФ от 02.12.2000 № 914. Забавно, но можно сказать, что сам Минфин России не считает книги покупок и продаж регистрами. Если мы заглянем в разработанный им Порядок заполнения налоговой декларации по НДС, то увидим, что она составляется на основании книг продаж, книг покупок и данных регистров налогового учет а п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утв. Приказом Минфина России от 15.10.2009 № 104н .

Вывод Книга учета доходов и расходов у упрощенцевНазывает ли НК РФ этот документ налоговым регистром? В главе по УСНО нет ни слова о налоговых регистрах. В ст. 346.24 «Налоговый учет» НК РФ говорится лишь о том, что упрощенцы должны вести учет доходов и расходов для целей исчисления налоговой базы по налогу при УСНО в книге учета доходов и расходов.

Минфин России и налоговые органы ранее иногда называли книгу учета доходов и расходов упрощенцев налоговым регистро м Письма Минфина России от 15.04.2003 № 16-00-14/132. от 15.12.2003 № 04-02-05/1/108 ; Письмо УМНС России по г. Москве от 27.12.2001 № 03-12/150. Сейчас налоговые инспекции, обосновывая привлечение упрощенцев к ответственности за неправильное заполнение или отсутствие книги учета доходов и расходов, скорее всего, вспомнят о том, что даже ВАС РФ однажды назвал ее регистром налогового учет а Решение ВАС РФ от 08.09.2004 № 9352/04. Однако тогда ВАС не рассматривал вопрос о привлечении к налоговой ответственности за неправильное ведение книги по новой редакции ст. 120 НК. Так что нельзя сказать, что позиция ВАС по рассматриваемому нами вопросу уже сформирована.

ВыводНеправильное заполнение книги учета доходов и расходов или даже ее отсутствие не является основанием для привлечения упрощенца к налоговой ответственности по ст. 120 НК РФ.

Относительно книг покупок и продаж, книги учета доходов и расходов у организаций, применяющих упрощенку, такого же мнения придерживается и судья Высшего арбитражного суда РФ.

Из авторитетных источников

ПЕТРОВА Светлана Михайловна

Судья Высшего арбитражного суда РФ, кандидат юридических наук

“ По моему мнению, нельзя привлекать к ответственности по ст. 120 НК РФ за отсутствие или неправильное заполнение книг покупок и продаж, книги учета доходов и расходов упрощенцев, поскольку в гл. 21 «Налог на добавленную стоимость», 26.2 «Упрощенная система налогообложения» НК РФ они не названы регистрами налогового учета. Однако как будет складываться практика судов, сказать трудно ” .

Налоговые регистры по налогу на прибыльВ гл. 25 НК РФ содержится понятие регистров налогового учет а ст. 314 НК РФ. Но дело в том, что регистры по налогу на прибыль организации ведут по собственному желанию, если в бухгалтерских регистрах недостаточно информации для определения налоговой базы.

А заставить налогоплательщиков вести эти регистры налоговые органы не могу т ст. 313 НК РФ .

ВыводДаже за отсутствие или неправильное заполнение регистров по налогу на прибыль штрафовать нельзя.

Однако судья ВАС РФ с нами не согласилась.

Из авторитетных источников“ Поскольку регистры по налогу на прибыль ведутся по желанию налогоплательщиков, то организация, утверждая учетную политику, одновременно определяет и регистры налогового учет а ст. 313 НК РФ. Полагаю, что в связи с этим налоговые органы вправе оштрафовать организацию за отсутствие только тех регистров по налогу на прибыль, которые она сама утвердила в качестве обязательных в учетной политике ”.

ПЕТРОВА Светлана Михайловна

ВАС РФ

Таким образом, будет лучше, если в учетной политике вы утвердите только те регистры налогового учета по налогу на прибыль, которые точно будете вести.

Карточка учета доходов физических лицС 2011 г. упоминание о регистрах налогового учета появилось еще и в гл. 23 «Налог на доходы физических лиц» НК РФ. Кодекс называет так карточки учета доходов физических лиц, которые ведут налоговые агент ы п. 1 ст. 230 НК РФ ; п. 16 ст. 2. п. 2 ст. 10 Федерального закона от 27.07.2010 № 229-ФЗ. Но по ст. 120 НК РФ можно оштрафовать только налогоплательщиков. Ведь в определении понятия грубого нарушения правил учета доходов и расходов и объектов налогообложения говорится именно о налогоплательщика х ст. 120 НК РФ. Кроме того, штраф за это правонарушение, повлекшее занижение налоговой базы, исчисляется от суммы неуплаченного налог а п. 3 ст. 120 НК РФ. Но налоговый агент налог не уплачивает, он лишь перечисляет его в бюдже т ст. 19 НК РФ. п. 1 ст. 24 НК РФ .

ВниманиеЗа отсутствие или неправильное заполнение книг покупок и продаж, книги учета доходов и расходов при применении УСНО, регистров по налогу на прибыль, карточки учета доходов физических лиц по ст. 120 НК РФ штрафовать нельзя.

Суды также не раз приходили к выводу, что по ст. 120 НК налоговых агентов штрафовать нельз я Постановления ФАС МО от 09.08.2007 № КА-А41/7340-07 ; ФАС СЗО от 07.06.2004 № А66-838-04. от 25.11.2003 № А21-4891/03-С1. от 20.02.2003 № А05-10341/02-535/14. от 16.06.2003 № А05-15583/02-872/13 ; ФАС ПО от 01.04.2004 № А49-4573/03-206А/17 ; ФАС ЦО от 06.08.2004 № А35-6672/03-С23. Обосновывая такую позицию, ФАС Западно-Сибирского округа, в частности, указал, что понятие грубого нарушения правил учета доходов и расходов и объектов налогообложения сформулировано применительно к налогоплательщику, а расширение в правоприменительной практике сферы действия норм налоговой ответственности недопустим о Постановление ФАС ЗСО от 21.04.2005 № Ф04-2289/2005(10564-А45-32) .

Хотя в арбитражной практике встречались и случаи, когда суды подтверждали правомерность привлечения налоговых агентов к ответственности по ст. 120 Н К Постановления ФАС ДВО от 24.11.2004 № Ф03-А24/04-2/2967 ; ФАС ЗСО от 07.04.2005 № Ф04-1832/2005(9990-А27-7) .

ВыводНалоговые агенты не могут быть привлечены к ответственности по ст. 120 НК РФ за отсутствие или неправильное заполнение карточек учета доходов физических лиц.

Вот что по вопросу о возможности привлечения к ответственности налоговых агентов думает судья ВАС РФ.

Из авторитетных источников“ Поскольку в ст. 230 НК введена обязанность ведения налоговыми агентами регистров налогового учета, должна быть и ответственность за неисполнение ими этой обязанности.

Но ст. 120 НК сформулирована таким образом, что из нее невозможно понять, можно ли штрафовать налоговых агентов. До внесения этих поправок практика судов была неоднозначна. А после внесения поправок арбитражная практика еще не сформировалась. И по какому пути она пойдет — не известно ”.

ПЕТРОВА Светлана Михайловна

ВАС РФ

Налоговых агентов и предпринимателей по ст. 120 НК штрафовать нельзя.

Поэтому предпринимателей нельзя привлекать к ответственности за отсутствие или неправильное заполнение, например, книги учета доходов и расходов для целей исчисления НДФ Л Приказ Минфина России № 86н, МНС России № БГ-3-04/430 от 13.08.2002 или ЕСХ Н Приказ Минфина России от 11.12.2006 № 169н .

К тому же и налоговыми регистрами эти документы не признаются. В гл. 23 НК РФ вообще ни слова не говорится о необходимости ведения предпринимателями книги учета доходов и расходов. А в главе, посвященной ЕСХН, у предпринимателя есть обязанность заполнения книги учета, но регистром налогового учета ее не называет ни Кодек с п. 8 ст. 346.5 НК РФ. ни Минфин в Порядке ее заполнени я Приказ Минфина России от 11.12.2006 № 169н .

Конечно, нужно вести книги покупок и продаж, а также книги учета доходов и расходов, так как это упростит расчет налогов. К тому же штраф по ст. 120 НК РФ за отсутствие или неправильное ведение этих документов, несомненно, придется оспаривать в суде. А согласятся ли суды с нашими аргументами — покажет время.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Штрафы налоговые / штрафы по взносам / административные штрафы »: 2016 г. 2015 г.

Существует такое мнение: если бухгалтерскую и налогооблагаемую прибыль формируют одни и те же доходы и расходы, то ведение налогового учета – дело добровольное. Однако финансисты настаивают, что для исчисления налога на прибыль организация обязана вести налоговые регистры в любом случае.

Чем отличаются налоговые регистры от бухгалтерских?

Как следует из пункта 19 Положения по ведению бухгалтерского учета. фирма вправе разрабатывать регистры бухучета самостоятельно (Положение утверждено приказом Минфина России от 29 июля 1998 г. № 34н).

В условиях автоматизации учета это означает, что таким регистром можно признать любую форму группировки данных, которую выдает бухгалтерская компьютерная программа.

Налоговые регистры должны обеспечивать группировку информации в соответствии с порядком, предусмотренным главным налоговым документом (ст. 313 Налогового кодекса РФ).

На практике это означает, что данные первичных документов нужно сгруппировать так, чтобы они отвечали статьям доходов и расходов, а также другим показателям, предусмотренным формой декларации по налогу на прибыль.

Налоговый учет в торговле строится на основании статьи 320 Налогового кодекса РФ. По правилам этой статьи необходимо сформировать три группы расходов – прямые, косвенные и внереализационные. В бухучете такой классификации расходов нет. Кроме того, как уже отмечалось, при группировке данных следует ориентироваться на структуру налоговой декларации.

Как использовать бухгалтерские регистры?

Формы регистров налогового учета устанавливают в приложениях к учетной политике организации для целей налогообложения. В статье 314 Налогового кодекса РФ сказано, что регистры налогового учета – сводные формы систематизации данных, сгруппированные без распределения (отражения) по счетам бухгалтерского учета. Формы аналитических регистров налогового учета должны содержать обязательные реквизиты. Они таковы:

– наименование регистра;

– период (дата) составления;

– измерители операции в натуральном (если это возможно) и в денежном выражении;

– наименование хозяйственных операций;

– подпись (расшифровка подписи) лица, ответственного за составление указанных регистров.

Отметим, что подобных нормативных требований к оформлению бухгалтерских регистров не существует. Исключение составляет условие о подписи. Согласно пункту 2 статьи 10 Федерального закона от 21 ноября 1996 г. № 129-ФЗ, правильность отражения хозяйственных операций в регистрах бухучета обеспечивают лица, составившие и подписавшие их.

Соответственно, сводную форму без обязательных реквизитов налоговым регистром признать нельзя. А вот формировать налоговые регистры путем внесения в применяемые бухгалтерские регистры дополнительных реквизитов можно. Это позволяют сделать положения статьи 313 Налогового кодекса РФ.

Бухгалтерский и налоговый учет можно сблизить. Но не всегда

Сближение бухгалтерского и налогового учета сокращает трудозатраты бухгалтерии. Однако чаще всего к налоговой экономии это не ведет. Рассмотрим ситуацию на примере.

Ввозные таможенные пошлины и сборы при импорте товаров в бухгалтерском учете организации увеличивают стоимость товаров. Основание – пункт 6 ПБУ 5/01 «Учет материально-производственных запасов» (утверждено приказом Минфина России от 9 июня 2001 г. № 44н).

А в налоговом учете их можно учитывать одним из двух способов – относить на косвенные расходы либо включать в стоимость товаров. Это разъяснено письмом Минфина России от 29 мая 2007 г. № 03-03-06/1/335.

Выбранный порядок налогового учета таможенных расходов следует закрепить в учетной политике для целей налогообложения. Этот порядок отразится на содержании регистров налогового учета.

На практике нередки случаи, когда сближение бухгалтерского и налогового учета невозможно.

Транспортные расходы на доставку покупных товаров до склада фирмы включаются в состав прямых расходов по налогу на прибыль. А вот транспортные расходы на доставку товаров покупателю нужно считать косвенными (письмо УФНС России по г. Москве от 16 февраля 2007 г. № 20-12/014632).

Однако на практике транспортные расходы по закупке и продаже не всегда можно разделить, особенно если фирма использует собственный транспорт. Зато в бухгалтерском учете этому правилу следовать необязательно. Если деятельность фирмы не ограничивается торговлей, то транспортно-заготовительные расходы можно списывать ежемесячно в полном размере. Этот порядок предусмотрен пунктами 227 и 228 Методических рекомендаций по бухгалтерскому учету материально-производственных запасов. При таком подходе регистры бухгалтерского учета в целях налогового учета неприменимы.

В заключение отметим, что без налоговых регистров не обойтись и при внесении исправлений в налоговом учете. Ведь в них корректировки вносятся на дату совершения ошибки (п. 1 ст. 54 Налогового кодекса РФ).

А в бухгалтерских регистрах исправления возникают по дате обнаружения ошибки (п. 11 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22 июля 2003 г. № 67н).

Почему организации пренебрегают налоговым учетом?

Отсутствие регистров бухгалтерского учета признается нарушением, за которое в статье 120 Налогового кодекса РФ установлены финансовые санкции. В частности, на торговую фирму может быть наложен штраф в размере до 5000 руб.

А вот отсутствие регистров налогового учета никакими наказаниями не грозит. Кроме того, налоговые органы не вправе устанавливать для организаций обязательные формы документов налогового учета (ст. 313 Налогового кодекса РФ). В итоге безнаказанность поддерживает мнение о необязательности таких регистров.

Рекомендуйте статью коллегам:В Налоговом кодексе сформулированы лишь общие принципы организации налогового учета. Как конкретно вести его на практике, каждый бухгалтер должен определить самостоятельно.

Что такое налоговый учетОпределение налогового учета дано в статье 313 Налогового кодекса:

«Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом».

Как видно из определения, налоговый учет необходим для того, чтобы исчислить налог на прибыль. Но правила, установленные главой 25 Налогового кодекса, таковы, что сделать это на основании одних лишь данных бухгалтерского учета невозможно.

Главная задача налогового учета – сформировать полную и достоверную информацию о том, как учтена для целей налогообложения каждая хозяйственная операция.

C 2003 года действует Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02). Оно требует организовать бухгалтерский учет таким образом, чтобы с его помощью можно было определить налогооблагаемую прибыль. Однако это положение не освобождает фирму от ведения налогового учета.

Из данных налогового учета должно быть ясно:

◆ как определяют доходы и расходы предприятия;

◆ как определяют долю расходов, учитываемых для целей налогообложения в отчетном периоде;

◆ какова сумма остатка расходов (убытков), подлежащих отнесению на расходы в следующих отчетных периодах;

◆ как формируют сумму резервов;

◆ каков размер задолженности перед бюджетом по налогу на прибыль.

Подтверждением данных налогового учета являются первичные документы, расчет налоговой базы, аналитические регистры налогового учета.

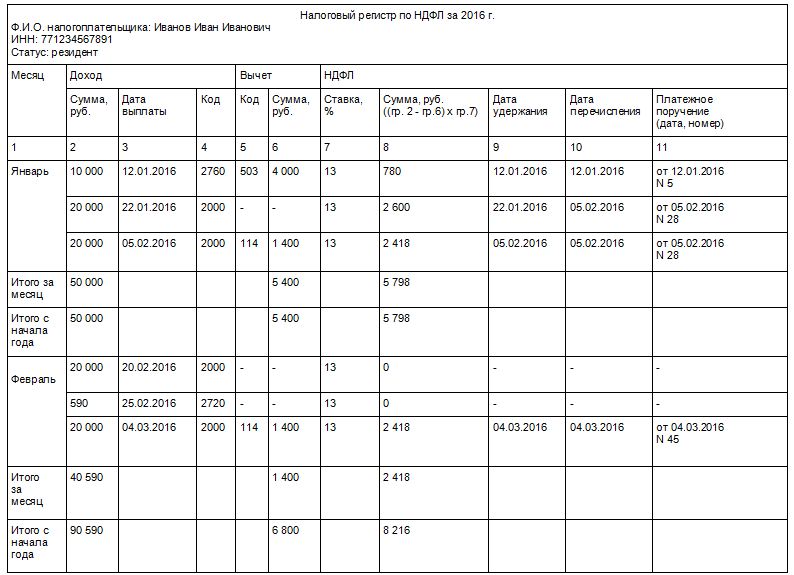

Что такое регистры налогового учетаРегистры налогового учета – это формы, в которые заносится вся информация, необходимая для расчета налога на прибыль (ст. 314 НК РФ). На основании этой информации, систематизированной и обобщенной в регистрах налогового учета, составляют расчет налоговой базы.

Единой формы регистров нет, поэтому каждая фирма должна разработать их самостоятельно. Затем эти регистры необходимо утвердить и приложить к приказу об учетной политике для целей налогообложения.

Каждый регистр должен содержать обязательные реквизиты. Вот они:

◆ период (дата) составления;

◆ измерители операции в натуральном (если это возможно) и денежном выражении;

◆ наименование хозяйственных операций;

◆ подпись (расшифровка подписи) лица, ответственного за составление регистра.

Регистры налогового учета можно вести либо вручную на бумаге, либо в электронном виде на компьютере. Каждый регистр должен быть обязательно подписан лицом, отвечающим за его составление. Им может быть как бухгалтер фирмы, так и специалист, занимающийся непосредственно налоговым учетом.

Как вести налоговый учетВ отличие от бухгалтерского учета, где все регламентировано, в налоговом учете нет жестких стандартов и правил. Налоговый кодекс предоставляет бухгалтеру свободу выбора и предполагает, что фирма самостоятельно решит, как вести налоговый учет.

Существует два способа:

1. Наиболее целесообразно строить налоговый учет на основе бухгалтерского. Для этого прежде всего нужно четко определить, в чем правила налогового и бухгалтерского учета одинаковы, а в чем они различаются.

Затем нужно по возможности максимально сблизить бухгалтерскую и налоговую учетную политику: установить одинаковые способы амортизации основных средств и нематериальных активов, списания материально-производственных запасов в производство, определения производственной себестоимости продукции, оценки незавершенного производства и готовой продукции на складе и т. д. Тогда многие операции, отраженные в бухгалтерском учете, будут без изменения участвовать в расчете налога на прибыль.

Однако не забывайте: сближать налоговый и бухгалтерский учет не всегда выгодно. Так, например, если фирма выбирает единый метод начисления амортизации – линейный, то величина износа по сравнению с другими методами уменьшается, а сумма налога на имущество увеличивается.

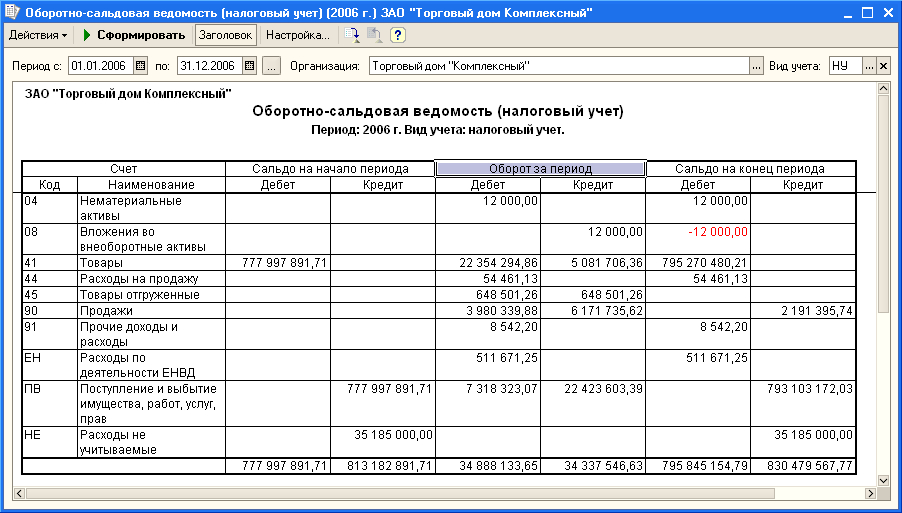

Карточку счета, оборотную ведомость и другие бухгалтерские документы можно использовать в качестве регистров налогового учета. Налоговый кодекс не запрещает это делать. Если же в регистрах бухгалтерского учета будет содержаться недостаточно информации для определения налоговой базы, то в них можно внести дополнительные реквизиты.

ЗАО «Актив» занимается производством электрических котлов. В I квартале «Актив» отгрузил ООО «Пассив» электрические котлы на сумму 118 000 руб. (в том числе НДС – 18 000 руб.). Право собственности на товары перешло к «Пассиву».

Согласно подпункту «г» пункта 12 Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), для целей бухгалтерского учета главным условием признания выручки является переход к покупателям права собственности на продукцию. Это условие выполнено, поэтому бухгалтер «Актива» должен сделать проводки:

ДЕБЕТ 62 КРЕДИТ 90-1

– 118 000 руб. – отражена выручка от реализации электрических котлов;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 18 000 руб. – начислен НДС.

Предположим, что «Актив» определяет доходы для целей налогообложения методом начисления. Тогда датой получения выручки считается день, когда право собственности на продукцию перейдет к покупателю (п. 3 ст. 271 НК РФ).

В данном случае условия признания выручки в налоговом учете не отличаются от правил бухгалтерского учета. Поэтому «Актив» для целей налогообложения может определять выручку по данным бухгалтерского учета. Следовательно, при исчислении налоговой базы по налогу на прибыль за I квартал «Актив» учитывает выручку в сумме 100 000 руб. (118 000 – 18 000).

Операции по реализации электрокотлов фиксируются в регистре бухгалтерского учета «Карточка счета 90». «Актив» может использовать его в качестве регистра налогового учета. Соответствующую запись нужно сделать в приказе об учетной политике для целей налогообложения.

Ну, а в тех случаях, когда правила бухучета не стыкуются с налоговым законодательством, обороты по счетам для целей налогообложения можно корректировать. Для этого придется составить специальный расчет.

Изменим условия предыдущего примера. Предположим, что в I квартале ЗАО «Актив» помимо электрических котлов реализовало материалы на 59 000 руб. (в том числе НДС – 9000 руб.). Право собственности на материалы перешло к покупателю.

Доходы от реализации материалов учитывались в составе прочих доходов. В I квартале 2009 года бухгалтер «Актива» должен сделать проводки:

ДЕБЕТ 76 КРЕДИТ 91-1

– 59 000 руб. – отражена выручка от реализации материалов;

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 9000 руб. – начислен НДС;

ДЕБЕТ 62 КРЕДИТ 90-1

– 118 000 руб. – отражена выручка от реализации электрических котлов;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет В«Расчеты по НДСВ»

– 18 000 руб. – начислен НДС.

«Актив» определяет доходы для целей налогообложения методом начисления. Согласно статье 249 Налогового кодекса продажу материалов нужно учитывать в составе доходов от реализации.

Чтобы скорректировать выручку, отраженную в бухучете для целей налогообложения, бухгалтер «Актива» должен составить специальный расчет.

2. Можно организовать отдельный налоговый учет, то есть построить независимую систему налогового учета, никак не связанную с бухгалтерским. В этом случае придется разрабатывать регистры налогового учета для каждой хозяйственной операции. Одну и ту же операцию нужно будет одновременно фиксировать как в регистрах бухгалтерского, так и в регистрах налогового учета.

ЗАО «Актив» занимается производством электрических котлов и 17 марта заключило с ООО «Пассив» договор № 12 на их поставку. В этот же день «Актив» отгрузил «Пассиву» электрические котлы на сумму 118 000 руб. (в том числе НДС – 18 000 руб.). Право собственности на товары перешло к «Пассиву».

Согласно подпункту «г» пункта 12 Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) для целей бухгалтерского учета главным условием признания выручки является переход к покупателям права собственности на продукцию. Это условие выполнено, поэтому в бухгалтерском учете 17 марта бухгалтер «Актива» должен сделать проводки:

ДЕБЕТ 62 КРЕДИТ 90-1

– 118 000 руб. – отражена выручка от реализации электрокотлов;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 18 000 руб. – начислен НДС.

Предположим, что «Актив» определяет доходы для целей налогообложения методом начисления. Тогда датой получения выручки считается день, когда право собственности на продукцию перейдет к покупателю (п. 3 ст. 271 НК РФ).

Для налогового учета бухгалтер «Актива» может разработать и заполнить специальный регистр.

Всеволод Герасимов (Москва)

Всеволод Герасимов (Москва)Владимир Петров

Регистры налогового учета в 1С 8.2 Регистры учета НДС в программе 1С 8.2 — Бухгалтерия Онлайн

Камилла Дмитриева

какой смысл вы вкладываете в понятие "Налоговый учет". Строго говоря, налоговый учет - это учет по налогу на прибыль. Для этого в 1С 8 сделан второй план счетов. В строгом смысле НДС к налоговому учету не имеет отношения. Какой смысл вы.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Галина Ковалёва (Мск)

Галина Ковалёва (Мск)Владимир Петров

Для ведения налогового учета предприятие использует налоговые регистры, формы которых разрабатывает самостоятельно. Способ ведения налоговых регистров электронный при помощи программы 1С Бухгалтерия. При окончании каждого отчетного и.

Камилла Дмитриева

разрабатываются они самостоятельно, но должны быть АНАЛИТИЧЕСКИМИ. а не дебет слева, кредит справа ст. 313-314 НК дают общие понятия о том, что и как там должно быть Разрабатываются самостоятельно с учетом требованй НК и специфики.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Владимир Петров

На основании регистров налогового учета по налогу на прибыль ( 26 наименований )

Камилла Дмитриева

Все первичные документы На основании всех первичных документов, отраженных в бухгалтерском учете.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Владислав Волков (Мск)

Владислав Волков (Мск)Владимир Петров

С 1 января 2011 года налоговые агенты обязаны вести учет НДФЛ в регистрах налогового учета (п. 1 ст. 230 НК РФ). Ранее, организации и индивидуальные предприниматели, выступающие налоговыми агентами, вели карточки 1-НДФЛ. С нового года.

Камилла Дмитриева

Действительно, форма 1ндфл отменена с 2011г. И теперь регистр налогового учета вы придумываете сами учетом требований, написанных Барменом. Но чтоб долго не мучится, я форму 1ндфл подкорректировал с учетом требований и изменил некоторые.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Дарья Орлова (Москва)

Дарья Орлова (Москва)Владимир Петров

Форма Справки заполняется на основании данных учета доходов, выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.При заполнении.

Камилла Дмитриева

тупит тупит сотрудник. синдром "вахтера". лишь бы людей погонять, тем самым повышая свою мнимую значимость. Нас замучили вариантами заполнения справок так называемые работники банков. На самом деле есть один установленный.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Как вести регистры налогового учета (образец)?

Отправить на почту

Как создать регистр налогового учета

Законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому у разных коммерсантов регистры налогового учета могут выглядеть по-разному. Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база. Размещение данных в регистре может быть любым (в табличной или текстовой форме) — эти особенности предусматриваются фирмой при разработке форм регистров налогового учета.

Требования к налоговым регистрам

Регистры налогового учета по налогу на прибыль

Они открывают отчет о прибылях и убытках, нажимают кнопку «заполнить» и, вуаля, вот он - готовый к предоставлению в налоговую инспекцию расчет по налогу на прибыль с приложениями и расшифровками. Жаль только, что подобным положением дел могут похвастаться далеко не все труженики бухгалтерского и налогового учета.

с применением регистров бухгалтерского учета, дополнив их необходимыми реквизитами по правилам главы 25 НК РФ;

смешанным способом, как с применением регистров бухгалтерского учета по отдельным группам хозяйственных операций, так и с применением специализированных регистров налогового учета по тем группам хозяйственных операций, налоговый учет которых существенно отличается от правил бухгалтерского учета.

Таким образом, при определении налогооблагаемой прибыли необходимо сделать корректировку данных бухгалтерского учета по этой статье доходов путем исключения суммы начисленной амортизации и стоимости переданных в производство ТМЦ, учтенных на счете 92, и включения в налогооблагаемую прибыль стоимости полученных в отчетном периоде активов, учтенных на счете 98 «Доходы будущих периодов», в полном объеме.

Аналитические данные к счету 99 «Прибыли и убытки» с _______ по _______

Код ана-лити-ки Показатели Обороты

с начала года (на начало периода) за текущий месяц с начала года (на конец периода)

дебет кредит дебет кредит дебет кредит

Прибыль/убыток от видов деятельности 11 670 7 251 940 780 4 833 971 974 11 670 12 085 912 754

1-1 Реализация готовой продукции

1-2 Реализация товаров

1-3 Оказание услуг

Сальдо от операционных доходов и расходов 18 778 538 273 733 230 22 075 280 77 763 513 40 853 818 351 496 743

2-2 Реализация ОС

2-3 Реализация ТМЦ

2-4 Продажа валюты

2-5 Конвертация валюты

Сальдо по ВДР 2 279 539 531 912 272 487 3 191 812 018

Итого прибылей и убытков 9 204 731 991

Налоги, сборы из прибыли 2 060 019 435 1 312 485 493 3 372 504 928

Налог на прибыль 1 822 298 841 1 150 241 951 2 972 540 792

Налог на недвижимость 64 602 204 52 970 557 117 572 761

Санкции, пени, штрафы

по налогу на прибыль

№ п/п Наименование показателей Всего В том числе для исчисления налога по ставкам

24 % сниженным в соответствии с законода-тельством ____ % с освобождением от уплаты и целевым исполь-зованием

Практика показывает то, что даже на западные системы, у которых очень слабые возможности настройки российского учета (по умолчанию нет элементарной корреспонденции счетов, нет соответствующих аналитических расширений и разрезов, нет никаких российских отчетов и т.п.) находятся пользователи. И выбирают именно такие системы крупные известные компании с иностранным участием.

Я за годы работы продолжаю удивляться - как много значит Excel у этих бухгалтеров. Потому что часто других вариантов реализации каких-то отчетных форм для них просто нет.

Консультант по ERP-системе SunSystems

Последний раз редактировалось bi-olga; 04.11.2014 в 20:29.

статус: начинающий бухгалтер

Регистрация: 26.10.2014 Адрес: Москва

Re: Образцы Excel-форм регистров налогового учета по налогу на прибыль Цитата:

Сообщение от Инфо-Бухгалтер Опыт создания специализированных программ налогового и бухгалтерского учета наглядно показывает всю эфемерность использования Электронных таблиц типа Эксель и ему подобных для ведения сколько-нибудь серьезного учета.

Налоговые регистры по налогу на прибыль

Нормативные акты: Налоговые регистры по налогу на прибыль

Статьи, комментарии, ответы на вопросы: Налоговые регистры по налогу на прибыль

Выделить расходы можно с помощью аналитического учета, введя разную аналитику для расходов, принимаемых для целей НУ и не принимаемых для целей НУ. Например «рекламные расходы, принимаемые для целей НУ» и «рекламные расходы, НЕ ПРИНИМАЕМЫЕ для целей НУ». В случаях, когда такое разделение проблематично или невозможно (например, при использовании амортизационной премии для целей НУ), следует опираться на расчетные данные. То есть к регистрам НУ в части расчета амортизации надо будет приложить амортизационную ведомость для целей НУ, чтобы подтвердить сумму расходов на амортизацию для целей налогового учета.

Налоговые регистры по налогу на прибыль образец

Налоговые регистры по налогу на прибыль это

Налоговые регистры по прибыли: обязательные реквизиты

Налоговые регистры по налогу на прибыль бланк

Налоговые регистры по налогу на прибыль образец

Скачать образец налогового регистра

Как вести регистры налогового учета

Регистры налогового учета следует вести в виде специальных форм на бумажных носителях, в электронной форме и (или) любых машинных носителях. При этом формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов налогоплательщик вправе разрабатывать самостоятельно.

В расчётах следует указать: наименование НР, период или дату составления, единицы измерения в денежном выражении обязательно и в натуральном – желательно, хозяйственные операции и подпись составителя НР с расшифровкой.

Данные для налога на прибыль, как правило, представляются в нескольких налоговых регистрах. Их содержание должно показывать, как организация считает доходы и расходы в целях налогообложения. Описание форм этих НР есть в методических рекомендациях МНС России от 27.12.2001 г. Однако даже там

отсутствует единственно верный образец оформления и заполнения налоговой аналитики.

Как создать регистры по налогу на прибыль

Есть три варианта действий:

прямо предусмотрен Налогового кодекса РФ (если нарушение длилось более одного налогового периода, штраф составит 30 000 руб.). И обратите внимание: такое основание для штрафа появилось в кодексе совсем недавно – со 2 сентября этого года. Хорошо, если налоговый учет в вашей компании ничем не отличается от бухгалтерского. Тогда при формировании налоговой базы вам хватит и бухгалтерских данных. Разрабатывать же специальные налоговые регистры нет необходимости. И значит, оснований для штрафа тоже не будет.