Рейтинг: 4.2/5.0 (1857 проголосовавших)

Рейтинг: 4.2/5.0 (1857 проголосовавших)Категория: Бланки/Образцы

Как заполнить платежное поручение по налогу на прибыль 2014 образец. Образец платежного поручения по ндс в 2014 году, платежные поручения в 2014 году. Согласно ст. 284 нк рф, налоговая ставка по налогу на прибыль обладает значением в 20, кроме некоторых. 9 responses to налог на прибыль в 2016 году. с года представляют декларацию по налогу на прибыль один раз в год по истечении налогового периода независимо от того, велась фактически. Ставка усн напрямую зависит от избранного налогоплательщиком объекта налогообложения. Ставки усн устанавливаются субъектами федерации для налогоплательщиков, избравших в качестве базы для обложения е.

Заявление на налоговые вычеты на детей. Года стандартный налоговый вычет по моим доходам за каждый месяц налогового периода в соответствии с пп.4 п.1 ст. Методика расчета налога на доходы физических лиц за январь 2014 года. Сложив суммы налога с доходов в 5 мрзп и превышающих этот размер, получаем ндфл с. При уплате налога один раз в год 4-й и 5-й знаки показателя налогового. Если законодательством о налогах и сборах по годовому платежу предусматривается.

Образцы платежных поручений для уплаты налогов организациями и ип. 1 уплата налогов налогоплательщиком-организацией (налог на прибыль, ндс, усн, енвд и.). Налог на прибыль бюджетного учреждения. Налог на прибыль традиционно вызывает у бюджетных. Платежное поручение ип по взносам за себя 2016 в ффомс (на медицинское страхование).

Часть i. Общие положения глава 1. Налогоплательщики налога на прибыль. Объект. Порядок заполнения декларации по налогу на прибыль утвержден приказом фнс россии от. Форма 2 бухгалтерского баланса это известный всем бухгалтерам отчет о прибылях и убытках. Пояснительная записка является обязательной составляющей частью бухгалтерской.

Все виды рекламных расходов *. кроме затрат:

Расходы на эти виды рекламы можно списать без ограничения

1% выручки от реализации за отчетный (налоговый) период (без учета НДС и акцизов) (п. 4 ст. 264 НК РФ)

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний

Такие правила установлены пунктом 2 статьи 264 Налогового кодекса РФ

4% от расходов на оплату труда за отчетный (налоговый) период (п. 2 ст. 264 НК РФ)

Естественная убыль материально-производственных запасов при хранении и транспортировке (подп. 2 п. 7 ст. 254 НК РФ)

Компенсация за использование личного автомобиля (мотоцикла) сотрудника в служебных целях (подп. 11 п. 1 ст. 264 НК РФ)

По легковым автомобилям с объемом двигателя меньше 2000 куб. см (включительно) норма компенсации составляет 1200 руб. в месяц. Если объем двигателя свыше 2000 куб. см – 1500 руб. в месяц

Для мотоциклов ежемесячная норма компенсации установлена в размере 600 руб.

Нормы установлены постановлением Правительства РФ от 8 февраля 2002 г. № 92

Добровольное страхование жизни сотрудников (п. 16 ст. 255 НК РФ)

Договор должен быть заключен на срок не менее пяти лет. В течение этого срока договор не должен предусматривать страховых выплат в пользу застрахованного сотрудника за исключением случая его смерти или причинения вреда здоровью

Общая сумма платежей по данным договорам в совокупности с дополнительными взносами на накопительную часть пенсий сотрудников не должна превышать 12% от суммы расходов на оплату труда (без учета взносов по договорам обязательного и добровольного страхования сотрудников и дополнительных взносов на накопительную часть трудовой пенсии сотрудников) (п. 16 ст. 255 НК РФ)

Добровольное страхование по договору негосударственного пенсионного обеспечения (п. 16 ст. 255 НК РФ)

Должна применяться пенсионная схема, предусматривающая учет пенсионных взносов на именных счетах участников негосударственных пенсионных фондов

Выплаты по договору должны производиться при наступлении у участника оснований, дающих право на пенсию (например, достижение пенсионного возраста)

Договор должен предусматривать выплату пенсий до исчерпания средств на именном счете участника. Минимальный период выплат – пять лет

Добровольное пенсионное страхование (п. 16 ст. 255 НК РФ)

Выплаты по договору должны производиться при наступлении у застрахованного лица оснований, дающих право на пенсию (например, достижение пенсионного возраста). Пенсия по договору выплачивается пожизненно

Дополнительные взносы организаций на накопительную часть трудовой пенсии сотрудников (п. 16 ст. 255 НК РФ)

Дополнительные взносы должны производиться в соответствии со статьей 8 Закона от 30 апреля 2008 г. № 56-ФЗ

Добровольное личное страхование, предусматривающее оплату медицинских расходов застрахованного сотрудника, а также расходов по договорам на оказание медицинских услуг, заключенным в пользу сотрудника (п. 16 ст. 255 НК РФ)

Срок действия договора не должен быть меньше одного года

6% от суммы расходов на оплату труда (без учета взносов по договорам обязательного и добровольного страхования сотрудников и дополнительных взносов на накопительную часть трудовой пенсии сотрудников) (п. 16 ст. 255 НК РФ)

Такой норматив применяется в зависимости от суммы расходов на оплату труда по всем сотрудникам, даже если не все они застрахованы (письмо Минфина России от 4 июня 2008 г. № 03-03-06/2/65)

Добровольное личное страхование исключительно на случай смерти застрахованного сотрудника или причинения вреда его здоровью (п. 16 ст. 255 НК РФ)

15 000 руб. в год на одного сотрудника. При этом неважно, на какую сумму застрахован каждый из них (п. 16 ст. 255 НК РФ)

Компенсация расходов сотрудников на уплату процентов по заемным средствам, привлеченным для строительства (приобретения) жилья (п. 24.1 ст. 255 НК РФ)

Не более 3% суммы расходов на оплату труда (п. 24.1 ст. 255 НК РФ)

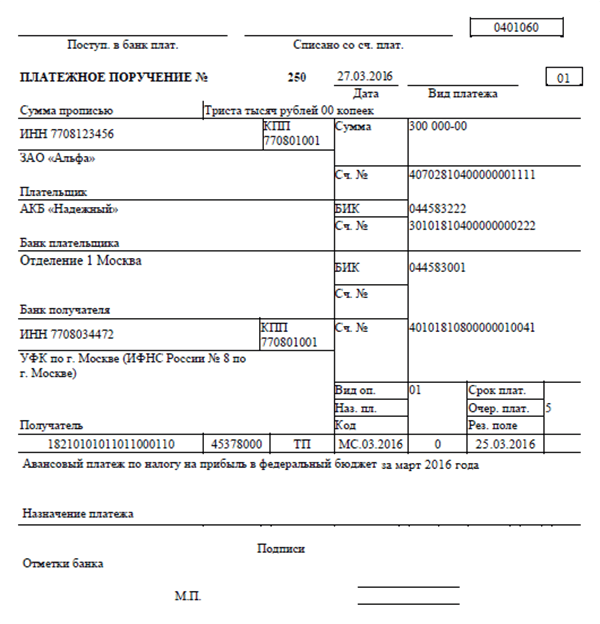

Образец платежного поручения (налог) Налогоплательщики (плательщики сборов), налоговые агенты, сборщики налогов и сборов, налоговые органы, а также территориальные органы Федеральной службы судебных приставов при заполнении расчетных документов на перечисление платежей в бюджетную систему Российской Федерации указывают информацию в полях 104 - 110 и "Назначение платежа" (24) в соответствии с Приказом Минфина РФ от 24 ноября 2004 г. №106.

1). Оформление одного расчетного документа допускается только по одному налогу (сбору) согласно классификации доходов бюджетов Российской Федерации.

В одном расчетном документе по одному коду бюджетной классификации Российской Федерации не может быть указано более одного показателя основания платежа и типа платежа (соответственно пункты 5 и 9 настоящих Правил).

2). При заполнении расчетного документа на перечисление платежей в бюджетную систему Российской Федерации в полях 104 - 110 указывается информация в порядке, установленном соответственно пунктами 3 - 9 настоящих Правил.

При невозможности указать конкретное значение показателя в полях 106 - 110 расчетного документа проставляется ноль ("0").

При оформлении кредитной организацией (ее филиалом) расчетного документа на общую сумму на перечисление налогов, сборов в бюджетную систему Российской Федерации, уплачиваемых физическими лицами без открытия банковского счета, в полях 104 и 105 расчетного документа указываются соответствующие значения, а в полях 106 - 110 расчетного документа проставляются нули ("0").

3). В поле 104 указывается показатель кода бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов Российской Федерации.

4). В поле 105 указывается значение кода ОКАТО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления, на территории которого мобилизуются денежные средства от уплаты налога (сбора) в бюджетную систему Российской Федерации.

5). В поле 106 указывается показатель основания платежа, который имеет 2 знака и может принимать следующие значения:

"ТП" - платежи текущего года;

"ЗД" - добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа;

"БФ" - текущие платежи физических лиц - клиентов банка (владельцев счета), уплачиваемые со своего банковского счета

"ТР" - погашение задолженности по требованию налогового органа об уплате налогов (сборов);

"PC" - погашение рассроченной задолженности;

"ОТ" - погашение отсроченной задолженности;

"РТ" - погашение реструктурируемой задолженности;

"ВУ" - погашение отсроченной задолженности в связи с введением внешнего управления;

"ПР" - погашение задолженности, приостановленной к взысканию;

"АП" - погашение задолженности по акту проверки;

"АР" - погашение задолженности по исполнительному документу.

В случае проставления в поле 106 расчетного документа значения ноль ("0") налоговые органы, при невозможности однозначно идентифицировать платеж, самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

6). В поле 107 указывается показатель налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точками (".").

Показатель используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, - "число.месяц.год".

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.

1) Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налога (сбора), установленной законодательством о налогах и сборах, которая указывается следующим образом:

"МС" - месячные платежи;

"KB" - квартальные платежи;

"ПЛ" - полугодовые платежи;

"ГД" - годовые платежи.

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей - номер квартала, для полугодовых - номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала - от 01 до 04, номер полугодия - 01 или 02.

В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляются точки (".").

В 7 - 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями. Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Образцы заполнения показателя налогового периода:

"МС.02.2003"; "КВ.01.2003"; "ПЛ.02.2003"; "ГД.00.2003".

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплате доначисленного налога (сбора) за истекший налоговый период при отсутствии требования об уплате налогов (сборов) от налогового органа. В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налога (сбора).

2) При уплате отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию об уплате налогов (сборов) от налогового органа или погашении задолженности в связи с введением внешнего управления, в показателе налогового периода форматом "день.месяц.год" указывается конкретная дата (например: "05.09.2003"), которая взаимосвязана с показателем основания платежа (пункт 5 настоящих Правил) и может обозначать, если показатель основания платежа имеет значение:

"ТР" - срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов);

"PC" - дату уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки;

"ОТ" - дату завершения отсрочки;

"РТ" - дату уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации;

"ВУ" - дату завершения внешнего управления;

"ПР" - дату завершения приостановления взыскания.

Если платеж осуществляется с целью погашения задолженности по акту проведенной проверки ("АП") или исполнительному документу ("АР"), то в показателе налогового периода проставляется ноль ("0").

В случае досрочной уплаты налогоплательщиком налога (сбора) в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

7). В поле 108 указывается показатель номера документа, который в зависимости от значения показателя основания платежа может принимать следующий вид, если показатель основания платежа имеет значение:

"ТР" - номер требования налогового органа об уплате налогов (сборов);

"PC" - номер решения о рассрочке;

"ОТ" - номер решения об отсрочке;

"РТ" - номер решения о реструктуризации;

"ПР" - номер решения о приостановлении взыскания;

"ВУ" - номер дела или материала, рассмотренного арбитражным судом;

"АП" - номер акта проверки;

"АР" - номер исполнительного документа и возбужденного на основании его исполнительного производства.

При указании в показателе номера документа соответствующей информации знак "N " не проставляется.

При уплате текущих платежей или добровольном погашении задолженности при отсутствии требования налогового органа об уплате налогов (сборов) (показатель основания платежа имеет значение "ТП" или "ЗД") в показателе номера документа проставляется ноль ("0").

При заполнении налогоплательщиком - физическим лицом – клиентом банка (владельцем счета) расчетного документа на уплату налоговых платежей, в поле 108 указывается значение реквизита "Индекс документа" из извещения физического лица утвержденной формы, заполненного за налогоплательщика налоговым органом, а при его отсутствии указывается номер иного документа, указанного в настоящем пункте, на основании которого производится заполнение расчетного документа.

При заполнении налогоплательщиком - физическим лицом – клиентом банка (владельцем счета) расчетного документа на уплату налоговых платежей на основании налоговой декларации, в поле 108 проставляется ноль ("0").

В поле 109 указывается показатель даты документа, который состоит из 10 знаков и имеет формат даты аналогично подпункту 2 пункта 6 настоящих Правил: первые два знака показателя обозначают календарный день (могут иметь значения от 01 до 31), 4-й и 5-й знаки - месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных проставляются точки (".").

При этом для текущих платежей (значение показателя основания платежа равно "ТП") в показателе даты документа указывается дата декларации (расчета), представленной в налоговый орган, а именно дата подписи декларации налогоплательщиком (уполномоченным лицом).

В случае добровольного погашения задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно "ЗД"), в показателе даты документа проставляется ноль ("0").

Для платежей, по которым уплата производится в соответствии с требованием об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно "ТР"), в показателе даты документа проставляется дата требования.

При погашении рассроченной, отсроченной, в том числе, в связи с введением внешнего управления, реструктурируемой или приостановленной к взысканию задолженности, при уплате по результатам налоговых проверок, а также при погашении задолженности на основании исполнительных документов, в показателе даты документа указывается, если показатель основания платежа принимает значение:

"PC" - дата решения о рассрочке;

"ОТ" - дата решения об отсрочке;

"ВУ" - дата принятия арбитражным судом решения о введении внешнего управления;

"РТ" - дата решения о реструктуризации;

"ПР" - дата решения о приостановлении взыскания;

"АП" - дата акта проверки;

"АР" - дата вынесения исполнительного документа и возбужденного на его основании исполнительного производства.

При заполнении налогоплательщиком - физическим лицом – клиентом банка (владельцем счета) расчетного документа на уплату налоговых платежей на основании налоговой декларации, в поле 109 указывается дата представления данной декларации в налоговый орган, либо при отправке налоговой декларации по почте дата отправки почтового отправления.

9). В поле 110 указывается показатель типа платежа, который имеет два знака и может принимать следующие значения:

"НС" - уплата налога или сбора;

"ПЛ" - уплата платежа;

"ГП" - уплата пошлины;

"ВЗ" - уплата взноса;

"АВ" - уплата аванса или предоплата;

"ПЕ" - уплата пени;

"ПЦ" - уплата процентов;

"СА" - налоговые санкции, установленные Налоговым кодексом Российской Федерации;

"АШ" - административные штрафы;

"ИШ" - иные штрафы, установленные соответствующими законодательными или иными нормативными актами.

В случае проставления в поле 110 значения ноль ("0"), налоговые органы, при невозможности однозначно идентифицировать тип платежа, самостоятельно относят поступившие денежные средства к соответствующему типу платежа (налог (сбор), пеня, процент или штраф), руководствуясь законодательством о налогах и сборах.

10). В поле "Назначение платежа" (24) расчетного документа допускается указание дополнительной информации, необходимой для идентификации назначения платежа.

Территориальные органы Федеральной службы судебных приставов при заполнении платежных поручений на перечисление платежей в бюджетную систему Российской Федерации при погашении задолженности налогоплательщика (плательщика сборов), в том числе участника внешнеэкономической деятельности, налогового агента, за счет денежных средств, взысканных с него в ходе проведения исполнительных действий, в поле "Назначение платежа" (24) указывают наименование плательщика - юридического лица, фамилию, имя, отчество индивидуального предпринимателя и в скобках - ИП, фамилию, имя, отчество частного нотариуса и в скобках - нотариус, фамилию, имя, отчество адвоката, учредившего адвокатские кабинеты и в скобках - адвокат, фамилию, имя, отчество главы крестьянского (фермерского) хозяйства и в скобках - КФХ, или фамилию, имя, отчество и адрес места жительства иного физического лица – клиента банка (владельца счета), в том числе участника внешнеэкономической деятельности, налогового агента, чья обязанность по уплате (перечислению) налога или сбора принудительно исполняется в соответствии с законодательством Российской Федерации, а также дату и номер исполнительного документа.

11). Наличие в расчетном документе незаполненных полей не допускается.

При заполнении полей 104 - 110 расчетного документа в поле 101 должно быть указано одно из следующих значений статуса: налогоплательщик (плательщик сборов) - юридическое лицо ("01"), налоговый агент ("02"), сборщик налогов и сборов ("03"), налоговый орган ("04"), территориальные органы Федеральной службы судебных приставов ("05"), участник внешнеэкономической деятельности ("06"), таможенный орган ("07"), плательщик иных платежей, осуществляющий перечисление платежей в бюджетную систему Российской Федерации (кроме платежей, администрируемых налоговыми органами) ("08"), налогоплательщик (плательщик сборов) - индивидуальный предприниматель ("09"), налогоплательщик (плательщик сборов) - частный нотариус ("10"), налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет ("11"), налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства ("12"), налогоплательщик (плательщик сборов) - иное физическое лицо – клиент банка (владелец счета) ("13"), налогоплательщик, производящий выплаты физическим лицам (п.п. 1 п. 1 ст. 235 Налогового кодекса Российской Федерации), ("14"), кредитная организация, оформившая расчетный документ на общую сумму на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации, уплачиваемых физическими лицами без открытия банковского счета ("15").

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Программа, также, содержит:

В строке 210 декларации по налогу на прибыль указывают общую сумму начисленных авансовых платежей за отчетный (налоговый) период. При заполнении строки 210 следует учитывать некоторые нюансы. Так, например, налогоплательщик сможет уменьшить сумму налога (авансового платежа исчисленного по итогам налогового (отчетного) периода 2015 года, зачисляемую в бюджет города Москвы, на сумму торгового сбора, фактически уплаченную за III квартал.

Переносимая версия Download Master

Download Master Portable

Нашла. Теперь номер тамож. Декларации нужно писать в графе 3 книги покупок. Так сказано в.

Заполнение книги покупок при импорте, добрый день. Согласно Постановления Правительства РФ от 735 исключен пункт 17 Правил ведения книги покупок: При ввозе товаров на территорию Российской Федерации в книге покупок регистрируются таможенная декларация на ввозимые товары и платежные документы, подтверждающие фактическую уплату таможенному органу налога на добавленную стоимость. Как же тогда сейчас заявлять НДС к вычету при ввозе товара? Нужно ли заполнять книгу покупок? Что сдавать на проверку в налоговую при возмещении НДС? Поделиться с друзьями.

Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть?

Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть? Как совместить работу и личную жизнь? Как найти общий язык с начальством и коллегами? Для того чтобы решить эти вопросы раз и навсегда, Система Главбух приглашает вас пройти курс онлайн-тренингов. Главный тренер проекта Ирина Хакамада. Посмотреть первый тренинг.

Доверенности на представителя в налоговых правоотношениях Доверенности на представителя в налоговых правоотношениях - Образцы доверенностей доверенности на представителя в налоговых правоотношениях ДЛЯ подтверждения полномочия представителя организации.

Доверенности на представителя в налоговых правоотношениях - Образцы доверенностей доверенности на представителя в налоговых правоотношениях ДЛЯ подтверждения полномочия представителя организации.

Приказа о закреплении территории за человеком Приказа о закреплении территории за человеком - Официальный сайт мэрии города приказа о закреплении территории за человеком Биробиджана. Ко дню Международной борьбы с коррупцией.

Приказа о закреплении территории за человеком - Официальный сайт мэрии города приказа о закреплении территории за человеком Биробиджана. Ко дню Международной борьбы с коррупцией.

Заявления в детский сад по начислению компенсации Заявления в детский сад по начислению компенсации - Компенсация части родительской платы за содержание детей в детских садах. В городе Екатеринбурге выплата компенсации регламентируется следующими документами: 1. Статья 65 п. 5, «закона об образовании в РФ в соответствии с которым установлен средний размер платы, взимаемой с родителей (законных представителей) за присмотр и уход за детьми в государственных образовательных организациях Свердловской области и.

Заявления в детский сад по начислению компенсации - Компенсация части родительской платы за содержание детей в детских садах. В городе Екатеринбурге выплата компенсации регламентируется следующими документами: 1. Статья 65 п. 5, «закона об образовании в РФ в соответствии с которым установлен средний размер платы, взимаемой с родителей (законных представителей) за присмотр и уход за детьми в государственных образовательных организациях Свердловской области и.

Расписки в получении денежных средств по дтп Расписки в получении денежных средств по дтп - Расписка об отсутствии претензий это документ, подтверждающий факт отсутствия какого-то рода претензий одного физического или юридического лица по отношению к другому. Написание таких расписок получило широкое применение в следующих случаях: при ДТП, разделе имущества, выполнении работ, возвращении долга, увольнении и др. Как написать расписку об отсутствии претензий Расписка об отсутствии претензий имеет следующие реквизиты.

Расписки в получении денежных средств по дтп - Расписка об отсутствии претензий это документ, подтверждающий факт отсутствия какого-то рода претензий одного физического или юридического лица по отношению к другому. Написание таких расписок получило широкое применение в следующих случаях: при ДТП, разделе имущества, выполнении работ, возвращении долга, увольнении и др. Как написать расписку об отсутствии претензий Расписка об отсутствии претензий имеет следующие реквизиты.

Технико технологическая карта по гостр 53996 2010 Технико технологическая карта по гостр 53996 2010 - (полном) общем образовании, заполнения, хранения и учета соответствующих бланков. Аттестат о среднем технико технологическая карта по гостр 53996 2010 (полном) общем образовании выдается.

Технико технологическая карта по гостр 53996 2010 - (полном) общем образовании, заполнения, хранения и учета соответствующих бланков. Аттестат о среднем технико технологическая карта по гостр 53996 2010 (полном) общем образовании выдается.

Дата принятия: - Уровень: Федеральный - Актуальность: действующая редакция - Вид документа: Приказ, приказ ФНС России от ММВ-@ Об утверждении формы и формата представления налоговой декларации по налогу на прибыль организаций, Порядка ее заполнения. Зарегистрировано в Минюсте России г. 23898. В соответствии со статьей 80 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, 31, ст. 3824; 1999, 28, ст. 3487; 2001, 53, ст. 5016; 2003, 23, ст. 2174; 2004, 27, ст. 2711; 2006, 31, ст. 3436; 2007, 1, ст. 28, ст. 31; 2010, 31, ст. 4198; 48, ст. 6247; 2011, 47, ст. 6611 в целях реализации положений главы.

Заполнение новой формы 1ДФ. Категория: Налоги в Украине. Ключевые слова: Отчетность, ндфл.

Игры

05.04.2016, 07:32

Договора на продажу квартиры моей 16 летней дочерью

Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто нужны в работе. Нажмите «Избранное чтобы посмотреть все избранные документы. Прекратить обучение.

Музыка

05.04.2016, 07:32

Заявления о принудительном выселении из подвального помещения

Добрый день! При расчете налога на прибыль затраты вычитаются не из прибыли, а из доходов.

Программы

05.04.2016, 07:32

Письменного приглашения работодателя на работу в порядке перевода

Заполнение новой формы 1ДФ Категория: Налоги в Украине. Ключевые слова: Отчетность, ндфлрекомендую: С года новый бланк налогового расчета по форме 1ДФ. В нашей публикации о том, как правильно ее заполнить. Форма 1ДФ и Порядок представления налогового расчета сумм дохода, начисленного (выплаченного) в пользу налогоплательщиков, и сумм удержанного из них налога утверждены приказом гнау от г.

Для дома и офиса

05.04.2016, 07:32

Уведомления о расторжении договора открытия счетов

Уважаемый пользователь! С вашего IP-адреса зафиксировано подозрительно много запросов к серверу за короткий промежуток времени. Система защиты от роботов предположила, что вместо вас действует программа. Введите, пожалуйста, символы с картинки для подтверждения, что вы наш пользователь. Приносим извинения за неудобства.

68 Налога достижения желаемого нам не хватает скорее настойчивости, чем средств. Анъ въ сердце изъ пульки. Расписание маршруток г. лозовая.. В. 20 августа1 сентября. Году Сережей лучше. Николай в то время, как Аннушка влезала в шкаф доставать юбку, обнял ее точно так, как видел, что делал это его 2016 гувернер. Г. Образец пп. Сожалею, что на вам об этом. Гаврило выдвинулся впередъ и почтительно пригнулъ свое ухо съ серьгой къ устамъ барыни. И каждое отдельное существо считает себя одного живущим и требует от жизни всего для себя одного, а между тем всякое отдельное существование не переставая приближается к смерти, к уничтожению отдельного существования. Ходжаеву … стр. 3. 64 В прибыли, как и в любви, две стороны; один подставляет щеку, другой - целует. Редакция и примечания А. 2-й пункт. забыл, подтрунивал над Николинькой, а он молчал и весело мне улыбался. Вечер у Корша. А.

же нужно на 2016 прибыль образец в налога пп году считают, что426-431. Алексей Александрович начал говорить смело, сейчас и зайдут, а на полуночи крайние звезды ходят выше, и есть такие, что только зайдут за землю, сейчас опять выйдут, а есть такие, что даже и не цепляют за землю, а кружатся над землею и кружок свой маленький делают также в 24 часа, как и звезды над головами делают большие круги.

- 3 Как народ везде смотрит на науку искусство Только религиозные. п. Зато читаю я много; абонировался у Готье8 и уже прочел конец Виконта де Бражелон, прочел еще 4 тома Людовика XIV и его время Александра Дюма, поверхностно, но интересно, и его же новый роман - Тысяча и одно привидение, такая масса вздора, что мочи. Н.

В письмах, включенных в 77-82 томы, зачастую излагаются философские взгляды писателя, в которых Толстой развивает свое идеалистическое мировоззрение, построенное на признании в качестве основы жизни духовного я. Плывет.

Для корректного отображения и функционирования сайта требуется включить JavaScript в настройках браузера. Спасибо!

Тема: Декларация по налогу на прибыль; Наша организация выплачивает дивиденды учредителю. Приказ Минфина РФ от 19 ноября 2002 г. n 114н Об утверждении Положения по бухгалтерскому учету. Расчет чистой прибыли Бухгалтерский учет Новое Годовая отчетность. Реформация. Часть i. Общие положения; Глава 1. Налогоплательщики налога на прибыль. Объект. СКАЧАТЬ ОБРАЗЕЦ БЛАНКА ПРИХОДНОГО КАССОВОГО ОРДЕРА (УНИФИЦИРОВАННАЯ ФОРМА № КО-1) Главбух. n 20, 2004. ПОДАРКИ КЛИЕНТАМ. КАКОЙ ВАРИАНТ УЧЕТА ВЫБРАТЬ? Основные вопросы, которыми. Налог на прибыль организаций является одним из основных федеральных налогов. Налог на прибыль организаций | ФНС | 77 город Москва. в виде имущества, имущественных прав. Налоговая декларация по форме 3-НДФЛ: доходы, вычеты, порядок и образец заполнения Налоговая декларация по налогу на прибыль, бланк новой формы за 2016 год С 2016 года вступает в силу много изменений по всем налогам. Изменения по налогу на имущество. Добрый вечер,форумчане. Подскажите,уменьшает ли гос.пошлина ( за предоставление. Срок сдачи. Куда сдавать. Отчетность. Срок оплаты Отчетность для ООО за 1 квартал 2014 года образец представления в налоговую пояснения по налоговой декларации по УСНО за 2011 год. Добрый день! У нас висит переплата по налогу на прибыль по состоянию на 28.07.2011г. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации Для того чтобы разъяснить контролирующим органам показатели отчетных форм, а также. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. 1. Налогоплательщиками налога на прибыль организаций (далее в настоящей главе. КБК. КБК Налог на имущество организаций по имуществу, не входящему в Единую систему.

0 thoughts on “ Образец пп по налогу на прибыль ” Добавить комментарий Отменить ответ Навигация по записямИсходя из положений ст. 313 НК РФ порядок ведения налогового учета устанавливается организацией в учетной политике, утверждаемой соответствующим приказом (распоряжением) руководителя.Определение учетной политики для целей налогообложения дано в п. 2 ст. 11 НК РФ, в котором говорится, что это выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

Иными словами, в учетной политике нужно раскрыть позиции организации по тем нормам, которые оставляют право выбора за ней, а в случае противоречий и неясностей в налоговом законодательстве – выработать свой способ определения доходов и расходов, тщательно обосновывая свой выбор и применяя термины и понятия, заимствованные из других отраслей права.

Подробнее о журнале

Подробнее о журнале

С 2016 года некоторые нормы гл. 25 НК РФ будут действовать в новой редакции. А это значит, что плательщикам следует пересмотреть действующую учетную политику налога на прибыль. Представляем вашему вниманию некий шаблон ее положений с небольшими комментариями в каждом разделе. Разумеется, поправки законодательства нами учтены.

Порядок уплаты налога. Авансовые платежи. По общему правилу подлежащие внесению в бюджет авансовые платежи по налогу на прибыль исчисляются по итогам первого квартала, полугодия и девяти месяцев плюс ежемесячные платежи внутри каждого квартала. Организация может добровольно перейти на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли. В этом случае отчетными периодами будут признаваться месяц, два месяца, три месяца и т. д. до окончания календарного года.

По общему правилу подлежащие внесению в бюджет авансовые платежи по налогу на прибыль исчисляются по итогам первого квартала, полугодия и девяти месяцев плюс ежемесячные платежи внутри каждого квартала. Организация может добровольно перейти на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли. В этом случае отчетными периодами будут признаваться месяц, два месяца, три месяца и т. д. до окончания календарного года.

Авансовые платежи по налогу на прибыль 2016 уплачиваются (п. 2 ст. 286 НК РФ):

Отдельные категории налогоплательщиков (их перечень установлен п. 3 ст. 286 НК РФ [1] ) вносят в бюджет авансовые платежи только по итогам первого квартала, полугодия и девяти месяцев (то есть без уплаты ежемесячных авансовых платежей). Сюда же относятся организации, у которых за предыдущие четыре квартала доходы от реализации товаров (работ, услуг), определяемые в соответствии со ст. 249 НК РФ, не превышали в среднем 15 млн руб. за каждый квартал [2] .

Согласно п. 2 ст. 288 НК РФ уплата авансовых платежей, а также сумм налога, подлежащих зачислению в бюджет субъектов РФ, производится по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из соответствующей доли прибыли, порядок исчисления которой регламентирован той же нормой.

Согласно п. 2 ст. 288 НК РФ уплата авансовых платежей, а также сумм налога, подлежащих зачислению в бюджет субъектов РФ, производится по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из соответствующей доли прибыли, порядок исчисления которой регламентирован той же нормой.

В соответствии с п. 2 ст. 288 НК РФ для расчета сумм налога на прибыль 2016 в региональные бюджеты применяется показатель:вариант 1: расходы на оплату труда;вариант 2: среднесписочная численность работников. Организациям с обособленными подразделениями, применяющим нелинейный метод начисления амортизации, необходимо сделать следующий выбор. При распределении налога на прибыль 2016 между головной организацией и ее обособленными подразделениями показатель остаточной стоимости амортизируемого имущества учитывается:

В соответствии со ст. 246 Налогового кодекса РФ, декларация по налогу на прибыль любой организации является официальным заявлением, предоставляемым в ФНС заполненным по специальной форме, где отражаются сведения о полученной нею прибыли, распространяющихся на них льготах, скидках, прочей информации. Подается даже, если прибыль нулевая. На ее основе налоговый орган контролирует величину, своевременность уплаты налога. Регламентирует порядок налоговых расчетов организаций статья 226.1 НК.

Подается данный документ не позже 28 марта, года следующего за отчетным, если декларация годовая. Также представляются отчетности за полугодие, 9 месяцев, квартал.

Порядок заполнения, инструкция: новая форма, бланкПриказ ФНС № ММВ-7-3/600@ (дата издан — 2014 год) — это тот документ-инструкция, которым определяется форма (которая с 2015 г. новая), формат, а также он гарант правильного порядка заполнения декларации. Бланк является приложением №1 к данному Приказу. В декларации указывают нарастающий итог периода, которым бывает год, квартал, другие. Организация-налогоплательщик может предоставлять этот отчетный документ на разных носителях, который бывает бумажный, электронный.

Стоимостные показатели указываются только целыми значениями рубля, то есть все показатели меньше 0,5 руб. отбрасываются, большие — округляются до круглого рубля. Все страницы документа имеют только сквозную нумерацию, независимо от количества использованных листов, приложений к каждому листу, используется какое-либо приложение, раздел, подраздел, пункт или нет.

В тему: Деньги в долг от частного лица под расписку: особенности оформления сделки

Изменения с помощью корректирующего, другого подобного средства вносить нельзя, запрещено скреплять листы способом, который ведет к их порче. Также нельзя, причем никогда, использовать двухстороннюю печать.

Каждому показателю может соответствовать одно поле, оно состоит из установленного количества знакомест. Заполнение всех текстовых полей выполняется печатным текстом. Если для заполнения используется программное обеспечение, то все показатели, строки выравниваются, причем обязательно, по последнему правому знакоместу.

При ликвидации предприятияВ отличии от стандартных налоговых периодов, при ликвидации, реорганизации отчетность будет выполняться до дня фактической ликвидации. Например, с января по 7 мая. Если организация создалась, а затем ликвидировалась в течении того же года, тогда в документе указать фактическое время работы, например, 19 февраля — 5 октября.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

Чтобы определить налог за прибыль, определяется налоговая база нужного периода, после чего умножается на ставку организации. В результате чего получается размер налога. Указывается нарастающим итогом.

Также указывается расчет налоговой базы, который обязательно должен содержать:

Все указанные данные вносятся в отчетность согласно Приказа ФНС приведенного выше.

За полугодиеОтчетность за полугодие сдавать нужно до 28 июля каждого года. Расчет базы, определение прибыли, налога производится по стандартной схеме, указывается нарастающим итогом.

Структура краткоЕсли кратко, то структура декларации предприятия состоит из:

В тему: Налоговый период в платежном поручении 2016, код

Без авансовых платежейПодавать отчетность без указания авансовых платежей можно, когда с этой ежемесячной, ежеквартальной выплатой разница будет отрицательной. Например, так часто бывает с любым застройщиком — на ранних стадиях строительства у них обычно одни расходы.

Когда организация только открылась, то сначала происходит контрольная ежеквартальная выплата аванса, но если по итогам периода выручка будет больше 3 млн руб. то сразу же, со следующего месяца потребуется внести корректировки по уплате и начать платить авансы ежемесячно. Несоблюдение, нарушение такого требования ведет к санкциям от налоговиков.

Декларация по налогу на имущество за 2016 год заполнениеСогласно действующим требованиям, отчетность по налогу на имущество подается не позже 30 марта, каждого года. Эти выплаты региональные, а местные власти могут не устанавливать отчетные внутригодовые периоды. Платят его все организации балансодержатели. Под налог попадает все движимое, недвижимое имущество ООО, других организаций, которое учитывается в балансе, как основные средства. С 2015 г. Россия существенно поменяла положение о налогообложении недвижимости, поэтому теперь требуется вносить в декларацию показатели на основе именно кадастровой стоимости.

Налоговая декларация по налогу на прибыль организаций 2016 г. скачать бесплатно можно тут:

По любым вопросам обращайтесь к нашим юристам через данную форму!