Рейтинг: 4.7/5.0 (1917 проголосовавших)

Рейтинг: 4.7/5.0 (1917 проголосовавших)Категория: Бланки/Образцы

Иски и претензии о взыскании задолженности / Для физических лиц

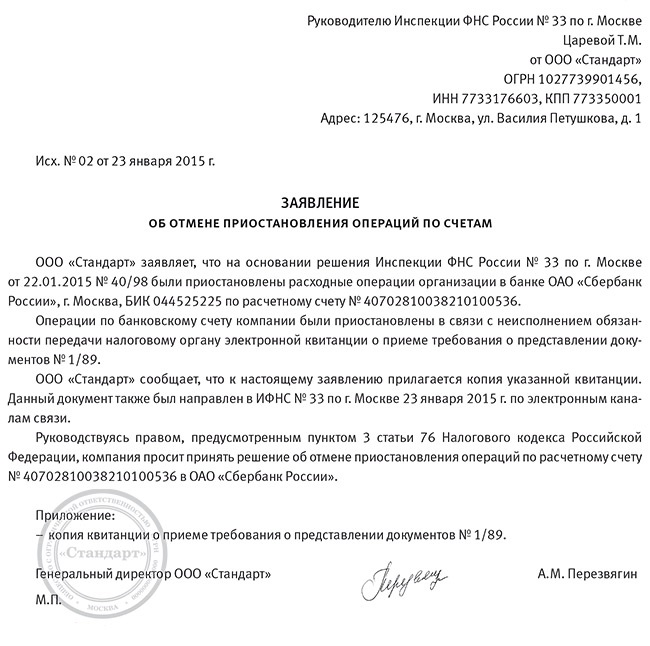

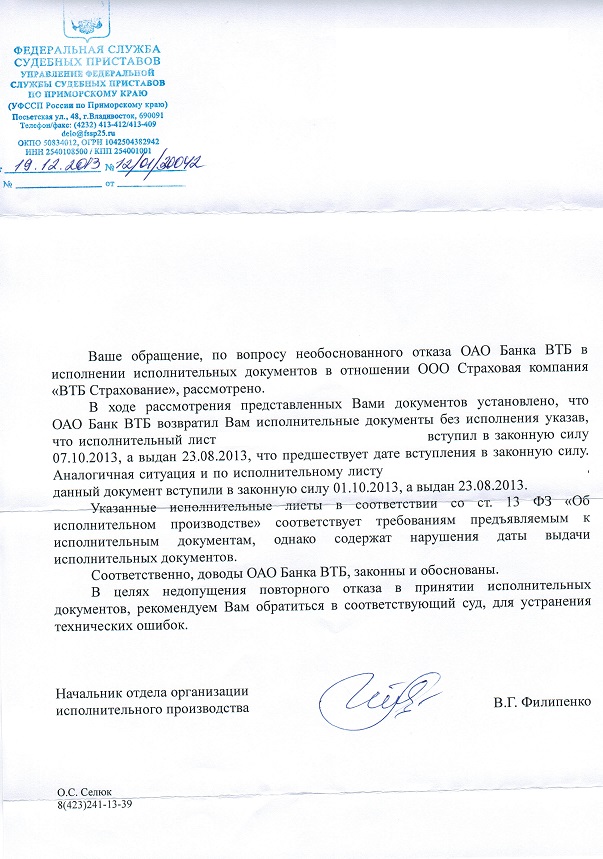

После вступления в законную силу Решения суда о взыскании задолженности, например, денежных средств по договору займа, процентов по ним, суд выдает исполнительный лист на принудительное взыскание денежных средств с должника. При этом не все знают, что у Взыскателя, в том числе физического лица (гражданина), есть право обратиться не только в службу судебных приставов с указанным исполнительным листом, а напрямую в банки, где у должника открыты расчетные счета. Даже если Вы не обладаете сведениями о таких счетах, у вас есть право обратиться в налоговый орган для получения таких сведений. При этом основанием будет являться исполнительный лист о взыскании долга или его нотариальная копия. Законом регламентировано не только указанное право, но и сроки рассмотрения соответствующего заявления. При этом заявление составляется в произвольной форме. Но, несмотря на это, от правильности заполнения заявления будет зависеть как время подготовки ответа, так и само решение компетентного органа о предоставлении Вам соответствующих сведений о должнике. Мы предлагаем Вам форму заявления, в которой учтены все необходимые требования закона, заполнив которое, Вы сможете получить необходимые сведения о должнике, т.е. информацию о его счетах, в налоговой инспекции.

Документ отправляется на Ваш электронный адрес, потому что это позволяет не потерять его и легко найти в следующий раз!

Так же, наша компания иногда будет отправлять Вам интересные предложения, сообщать об акциях и скидках. Отписаться от рассылки можно будет в любой момент!

Образцы документов представлены в формате .docx - Вы с легкостью сможете изменить и подставить свои данные.

Введите, пожалуйста, Ваш e-mail:

Описание: Образец письма в налоговую о расчетных счетах - ПодтверждениеОбразцы Вывод: заверяем копию исполнительного листа у нотариуса и направляем запрос в налоговую инспекцию и в течение 7 дней получаем все счетаСкажите, выдаёт ли налоговая справки об открытых счетах организации по запросам третьих лиц? Сегодня отнесла в налоговую заявление о предоставленииОбразец запроса о предоставлении информации о расчетных счетахМне нужны сведения только об открытых Вместе с тем организация вправе обратиться в налоговый орган с официальным запросом об имеющихся у нее счетах в

Справка об открытых счетах — Бухгалтерия ОнлайнФНС России подвела итоги обращений к сервису «Разъяснения Федеральной налоговой службы, обязательные к применению «Налоги», в каких случаях полученияБланкиРезультат поиcка: "образец запроса в налоговую о счетах открытых". Образцы финансовых и бухгалтерских документов

Последние комментарии:

380 новых комментариев

спасибо за легкость в поиске, я сразу нашла пример заполнения декларации.

В этом документе закреплено право взыскателя запрашивать в налоговой инспекции информацию о счетах должниках. Образец искового заявления (иска) о. Запрос в налоговой данных по рс должника. Получается, что налоговая дает информацию в каких банках есть счета, а номера счетов надо узнавать отдельным. Данный типовой бланк и образец запроса о предоставлении информации о расчетных счетах можно скачать из прикрепленной к. Запрос в налоговую инспекцию о. с неистекшим сроком предъявления к исполнению, получить из налогового органа сведения о счетах должника в банках и иных кредитных организациях.

Встал вопрос о том, каким образом можно найти рсчета должника без участия ссп (которые ой, как не торопятся). Вправе обратиться в налоговый орган с. Виды нарушений банком обязанностей, предусмотренных законодательством о налогах и сборах, и ответственность за. Запрос в налоговой данных по рс должника. Запрос в налоговую об открытых расчетных счетах образец. Данный типовой бланк и образец запроса о предоставлении информации о расчетных счетах можно. Статьи как узнать счета должника. Закрытии счета о произведенном действии в налоговый орган сообщает как банк, открывший (закрывший) счет, так и сама.

Образец письма в налоговую о расчетных счетах. По запросам правоохранительных органов, представителей служб исполнения судебных решений, суда и прочих. -2823 налоговые органы обязаны в трехдневный срок представить взыскателю информацию о наличии у организации-должника счетов в банках и иных кредитных. Особенности составления примера и варианта запроса о предоставлении информации о.

Обратиться в налоговую за сведениями о расчетных счетах можно, только имея. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто. Как вернуть деньги? Через суд. Напиши исковое заявление в мировой суд. У меня был. Инструкция от специалиста по запросу в налоговой сведений о банковвских счетах должника в. Новое в российском законодательстве. Выпуск за года обзоры законодательства.

________________________________ (адрес, номер телефона, факса)

о признании несостоятельным (банкротом)

Должник ___________, зарегистрирован __________ (дата)_____________________________________

(свидетельство о внесении в Единый государственный реестр юридических лиц, серия _____, N ____ от "__"______ ____ г.), состоит на учете в _________________________________________________________

По состоянию на "__"_______ ____ г. сумма требований кредиторов по денежным обязательствам _____________ (наименование организации, далее - "Должник"), которые не оспариваются Должником, составляет _______________ рублей, из которых:

__________ руб. - задолженность Должника ____________ перед _____________________ по решению суда ____________________________________________ по делу N _________;

_________ руб. - задолженность Должника _________ перед _______________________ по договору ___________________ N _______ от "__"_______ ____ г.

Сумма задолженности по возмещению вреда, причиненного жизни или здоровью граждан; оплате труда работников Должника и выплате им выходных пособий; сумма вознаграждения, причитающегося для выплаты вознаграждений авторам результатов интеллектуальной деятельности, по состоянию на "__"________ ____ г. составляет __________ рублей (сумму указать с разбивкой по видам задолженности).

Задолженность по обязательным платежам на "__"________ ____ г. составляет ______________ рублей, в том числе:

- по налогам - _____________(_________________) рублей;

- в ПФ РФ - _______________(_________________) рублей;

- в другие внебюджетные фонды - _______ (____________) рублей.

По состоянию на "__"_______ ____ г. судами общей юрисдикции, арбитражными судами, третейскими судами приняты к производству следующие исковые заявления к Должнику: _____________________________________________________________________________________________

на сумму____________ руб.

Также в производстве ССП находятся следующие исполнительные документы: ________________________________________________ на ______________________руб.

Документы для списания денежных средств с расчетных счетов в безакцептном порядке ____________ ( указать предъявлены или нет).

В настоящее время у Должника имеется следующее имущество: _____________________________________________________________________________________________ в том числе денежные средства________________ и дебиторская задолженность: _________________________________________.

Сведения, составляющие государственную тайну Должник в своей деятельности _____________________________________________________________________________________________

( указать использует или не использует, если использует, то указать номер допуска руководителя Должника)

У Должника открыты следующие счета в кредитных учреждениях:

- N _____ в ___________ банке, расположенном по адресу: _______________;

- N _____ в ___________ банке, расположенном по адресу: _______________;

- N _____ в ___________ банке, расположенном по адресу: _______________.

Таким образом по состоянию на ________________ общая сумма задолженности перед кредиторами, неоплаченная более 3-х месяцев с даты, когда она должна быть оплачена, составляет _________________ руб. что превышает стоимость имущества. Поэтому удовлетворение Должником требований одного из кредиторов приведет к невозможности исполнения денежных обязательств Должника перед другими кредиторами, а также сделает невозможной хозяйственную деятельность организации. Таким образом, у Должника имеются признаки несостоятельности (банкротства).

При таких обстоятельствах руководитель должника в соответствии со ст. 9 ФЗ РФ "О несостоятельности (банкротстве)" обязан обратиться в Арбитражный суд с заявлением о признании Должника несостоятельным (банкротом).

На основании изложенного, а также руководствуясь ст.ст. 9, 42, 45, 62 ФЗ "О несостоятельности (банкротстве)" от 26.10.2002 г. N 127-ФЗ; ст. 184 АПК РФ,

1. Возбудить в отношении __________________________________________________________ дело о

несостоятельности (банкротстве) и ввести в отношении должника процедуру наблюдения.

2. Утвердить арбитражного (временного) управляющего из числа членов саморегулируемой организации ___________________________________________________________________________________________, с

(наименование, адрес юридический и фактический)

вознаграждением в размере _______ (________________________) рублей в месяц.

1. Квитанции о направлении копии заявления и документов кредиторам, в уполномоченные органы, в совет директоров (наблюдательный совет) или иной аналогичный коллегиальный орган управления.

2. Копия свидетельства о регистрации и копии учредительных документов.

3. Копия документа о назначении руководителя или доверенность, выданная представителю с правом подписания заявления.

4. Документ об оплате госпошлины.

5. Копии документов, подтверждающих размер задолженности.

6.Список кредиторов и должников заявителя с расшифровкой кредиторской и дебиторской задолженностей и с указанием адресов кредиторов и должников.

7. Копия бухгалтерского баланса на последнюю отчетную дату или заменяющие его документы.

8.Решение собственника имущества Должника - унитарного предприятия или учредителей (участников) Должника, а также иного уполномоченного органа Должника об обращении Должника в арбитражный суд с заявлением Должника при наличии такого решения.

9. Решение собственника имущества Должника - унитарного предприятия или учредителей (участников) Должника, а также иного уполномоченного органа Должника об избрании (назначении) представителя учредителей (участников) Должника или представителя собственника имущества Должника - унитарного предприятия.

10. Протокол собрания работников Должника, на котором избран представитель работников Должника для участия в арбитражном процессе по делу о банкротстве, если указанное собрание проведено до подачи заявления Должника.

11. Отчет о стоимости имущества Должника, подготовленный независимым оценщиком, при наличии такого отчета.

12. Документы, подтверждающие наличие у руководителя Должника допуска к государственной тайне с указанием формы такого допуска (при наличии у Должника лицензии на проведение работ с использованием сведений, составляющих государственную тайну).

(должность) ( Ф.И.О. подписавшего заявление)

"___"_____________ ____ г.

процедура банкротства всегда дольше и сложнее процедуры добровольной ликвидации, она может занимать до 1,5 лет и проводится при участии арбитражного суда. Порядок и условия проведения процедур банкротства регулируются Федеральным законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон № 127-ФЗ).

Компания-должник может обратиться в суд сама, если ее руководство считает, что не сможет платить по обязательствам (ст. 8 закона № 127-ФЗ). Если же признаки банкротства уже выявлены, то сделать это нужно в течение месяца со дня их обнаружения. Иначе по задолженности, возникшей после истечения месячного срока, придется отвечать должностным лицам компании-должника. Тем не менее процедура «самобанкротства» гораздо короче, чем обычная.

Для успеха дела к заявлению о признании банкротом имеет смысл приложить ряд справок, в частности:

•из Департамента земельных ресурсов (уполномоченного органа в регионе) о наличии (отсутствии) земельных участков;

•от ГИБДД о наличии (отсутствии) на учете транспортных средств;

•от управления Федеральной регистрационной службы по Москве (уполномоченного органа в регионе) о наличии (отсутствии) недвижимого имущества;

•из ИФНС по месту учета о наличии счетов;

•из банка об остатках денежных средств на счетах.

Стоит запастись документами, подтверждающими наличие кредиторской задолженности (договоры, акты приемки-передачи, копии выставленных счетов, выписки с расчетного счета и пр.). Это даст суду возможность установить признаки банкротства

Дело о банкротстве возбуждается арбитражным судом путем принятия заявления о признании должника несостоятельным (банкротом), которое должно соответствовать требованиям, предусмотренным Арбитражным процессуальным кодексом и Законом № 127-ФЗ.

Если заявление о признании должника банкротом принято к рассмотрению, то не позднее чем через пять дней с даты его поступления арбитражный суд выносит соответствующее определение. Это определение направляется налоговому органу, должнику и другим заинтересованным лицам.

Затем арбитражный суд проверяет обоснованность принятого заявления о признании должника банкротом. Судебное заседание по этому вопросу проводится не менее чем через 15 дней и не более чем через 30 дней с даты вынесения определения о принятии заявления о признании должника банкротом.

Провести добровольную ликвидацию проще, для ее начала требуется провести общее собрание учредителей, на котором принимается решение о ликвидации организации (подп. 11 п. 2 ст. 33 Закона от 8 февраля 1998 № 14-ФЗ), и о назначении ликвидационной комиссии (ликвидатора).

После этого к ликвидационной комиссии переходят полномочия по управлению делами ООО (п. 3 ст. 57 Закона от 8 февраля 1998 г. № 14-ФЗ).

1. Уведомить налоговую инспекцию о начале процедуры ликвидации.

2. Уведомить территориальный орган, осуществляющий контроль за уплатой страховых взносов, о начале процедуры ликвидации, а именно территориальные отделения Пенсионного фонда РФ и ФСС России (ч. 1 ст. 3, гл. 5 Закона от 24 июля 2009 г. № 212-ФЗ).

3. Опубликовать сообщение о ликвидации в органах печати.

4. Принять меры к выявлению кредиторов и получению дебиторской задолженности (абз. 2 п. 1 ст. 63 ГК РФ).

5. Уведомить кредиторов ООО о ликвидации.

6. Провести сверку расчетов с налоговой инспекцией (п. 3.3 Регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444).

7. Провести инвентаризацию активов и обязательств перед составлением промежуточного ликвидационного баланса (ч. 3 ст. 11 Закона от 6 декабря 2011 г. № 402-ФЗ, абз. 7 п. 27 Положения по ведению бухгалтерского учета и отчетности).

8. Составить промежуточный ликвидационный баланс.

9. Созвать и провести общее собрание участников с целью утверждения промежуточного ликвидационного баланса.

10. Уведомить налоговую инспекцию о составлении промежуточного ликвидационного баланса.

11. Представить в территориальный орган Пенсионного фонда РФ определенные законодательством сведения.

12. Рассчитаться по долгам ООО с кредиторами.

13. Провести инвентаризацию активов и обязательств перед составлением окончательного ликвидационного баланса (ч. 3 ст. 11 Закона от 6 декабря 2011 г. № 402-ФЗ, абз. 7 п. 27 Положения по ведению бухгалтерского учета и отчетности).

14. Составить ликвидационный баланс (окончательный).

15. Созвать и провести общее собрание участников с целью утверждения ликвидационного баланса.

16. Распределить имущество ООО между участниками (при наличии такого имущества).

17. Подать в налоговую инспекцию установленный законодательством комплект документов с целью зарегистрировать ликвидацию ООО

Также ИФНС самостоятельно может инициировать закрытие организации (исключить из реестра) если юридическое лицо не сдает отчетность в течение 12 месяцев, и отсутствует движения денег по всем расчетным счетам также в течение года (пункт 1 статьи 21.1 Закона от 8 августа 2001 г. № 129-ФЗ).

Также за восстановлением учредительных документов организация может обратиться в налоговую инспекцию с соответствующим заявлением.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» и «Системы Юрист » .

По вопросу проведения добровольной ликвидации

1. Рекомендация:Как провести ликвидацию ООО

Ликвидация ООО по решению его участников (добровольная ликвидация) – достаточно длительная и сложная процедура, результат которой во многом зависит от правильной работы юриста. Каждый этап требует максимальной собранности и внимательности. Так, нарушение прав участников на общем собрании может стать причиной для признания судом решения о ликвидации ООО недействительным. Составление ликвидационных балансов с нарушением требований закона будет основанием для отказа в регистрации ликвидации. Несоблюдение очередности при расчетах с кредиторами может повлечь предъявление иска к ликвидационной комиссии.

Как принять решение о ликвидации и назначить ликвидационную комиссиюВопрос о ликвидации относится к исключительной компетенции общего собрания участников ООО (или единственного участника общества). Другие органы (например, единоличный исполнительный орган) не вправе принимать решение по такому вопросу (абз. 15 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Повестка дня общего собрания участников формируется по предложению:

– совета директоров (наблюдательного совета) общества;

– исполнительного органа;

– участника ООО.

Это следует из пункта 2 статьи 57 Закона от 8 февраля 1998 г. № 14-ФЗ.

Общее собрание участников принимает решения по следующим вопросам:

– о ликвидации общества. Решение о ликвидации считается принятым только тогда, когда за него проголосовали все участники общества (абз. 2 п. 8 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ );

– о назначении ликвидационной комиссии (ликвидатора). Решение считается принятым тогда, когда за него проголосовали участники, обладающие в совокупности более 50 процентами голосов от общего числа голосов (абз. 3 п. 8 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Это следует из абзаца 1 пункта 2 статьи 57 Закона от 8 февраля 1998 г. № 14-ФЗ.*

При назначении ликвидационной комиссии в ее состав желательно включить генерального директора (иное лицо, осуществляющее функции единоличного исполнительного органа), главного бухгалтера, работников юридического, финансового отделов, отдела кадров. Другими словами, управлять делами общества должна комиссия, состоящая из высококвалифицированных специалистов ООО.

Кроме того, должны соблюдаться следующие правила:

– если участником общества является Российская Федерация, то в состав комиссии необходимо включить представителя Росимущества;

– если участником общества является субъект РФ, то в состав комиссии необходимо включить представителя органа по управлению государственным имуществом субъекта РФ;

– если участником общества является муниципальное образование, то в состав комиссии необходимо включить представителя органа местного самоуправления.

Это следует из пункта 4 статьи 57 Закона от 8 февраля 1998 г. № 14-ФЗ.

Функции ликвидационной комиссии может осуществлять одно лицо – ликвидатор (п. 2 ст. 62 ГК РФ ). Однако во избежание возможных рисков предпочтительнее назначить комиссию, состоящую из профессионалов разного рода деятельности, а не передать полномочия одному лицу. Ведь ликвидатор зачастую не в силах самостоятельно исполнить все обязанности, возлагаемые законодательством на ликвидационную комиссию.

Внимание: если общее собрание участников проведено с нарушением требований закона, то суд может признать решение о ликвидации недействительным.

В таком случае в соответствии со статьей 35 Закона от 8 февраля 1998 г. № 14-ФЗ исполнительный орган ООО будет вынужден созвать еще одно (внеочередное) общее собрание участников, что негативно отразится на деятельности общества:

– срок проведения ликвидации увеличится;

– ликвидация может вообще не осуществиться. Ведь лицо, которое обжаловало решение о ликвидации в связи с нарушением требований проведения собрания, скорее всего, в будущем проголосует против ликвидации (см. например, постановление ФАС Западно-Сибирского округа от 5 февраля 2009 г. № Ф04-62/2009 (19231-А70-11) .

С момента принятия решения о ликвидации к ликвидационной комиссии переходят полномочия по управлению делами ООО (п. 3 ст. 57 Закона от 8 февраля 1998 г. № 14-ФЗ ).

1. Уведомить налоговую инспекцию о начале процедуры ликвидации.

2. Уведомить территориальный орган, осуществляющий контроль за уплатой страховых взносов, о начале процедуры ликвидации, а именно территориальные отделения Пенсионного фонда РФ и ФСС России (ч. 1 ст. 3. гл. 5 Закона от 24 июля 2009 г. № 212-ФЗ).

4. Принять меры к выявлению кредиторов и получению дебиторской задолженности (абз. 2 п. 1 ст. 63 ГК РФ ).

5. Уведомить кредиторов ООО о ликвидации.

9. Созвать и провести общее собрание участников с целью утверждения промежуточного ликвидационного баланса.

10. Уведомить налоговую инспекцию о составлении промежуточного ликвидационного баланса.

11. Представить в территориальный орган Пенсионного фонда РФ определенные законодательством сведения.

15. Созвать и провести общее собрание участников с целью утверждения ликвидационного баланса.

17. Подать в налоговую инспекцию установленный законодательством комплект документов с целью зарегистрировать ликвидацию ООО.*

Публикация сообщения о ликвидации в журнале «Вестник государственной регистрации»Ликвидационная комиссия должна поместить сообщение (уведомление) о ликвидации ООО в журнале «Вестник государственной регистрации» (п. 1 приказа ФНС России от 16 июня 2006 г. № САЭ-3-09/355@ ). Правила приема и публикации сообщений представлены насайте журнала .

В уведомлении нужно привести следующую информацию:

– сведения о ликвидируемом ООО (полное и сокращенное наименования, местонахождение, ИНН/КПП, основной государственный регистрационный номер и дата его присвоения, государственный регистрационный номер записи и дата внесения записи, адрес и наименование регистрирующего органа);

– порядок и условия заявления кредиторами ООО своих требований (местонахождение постоянно действующего исполнительного органа ООО, дополнительные адреса для заявления требований, способы связи с ООО – номера телефонов, факсов, адреса электронной почты и т. д.);

– срок для предъявления требований кредиторами. Такой срок не может быть менее двух месяцев с даты опубликования сообщения о ликвидации ООО.

Об этом сказано в пункте 1 статьи 63 Гражданского кодекса РФ.

Промежуточный ликвидационный балансПо окончании срока для предъявления требований кредиторами ликвидационная комиссия должна составить промежуточный ликвидационный баланс (п. 2 ст. 63 ГК РФ ).

Форма промежуточного ликвидационного баланса законодательно не утверждена. Вместе с тем, документ должен соответствовать требованиям, установленным в отношении бухгалтерской отчетности (ПБУ 4/99 ).

Баланс должен содержать сведения:

– о составе имущества ликвидируемого общества;

– о требованиях, предъявленных кредиторами;

– о результатах рассмотрения требований кредиторов.

Это следует из пункта 2 статьи 63 Гражданского кодекса РФ.

Промежуточный ликвидационный баланс вступает в силу с момента его утверждения общим собранием участников (подп. 12 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ ). Такое собрание проводится по инициативе ликвидационной комиссии. Комиссия вносит в повестку дня вопрос об утверждении промежуточного ликвидационного баланса. Решение принимается простым большинством голосов от общего числа голосов участников ООО, если устав общества не предусматривает иное (абз. 3 п. 8 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Другими словами, общее собрание участников утверждает баланс, если соблюдаются два условия:

– на собрании присутствуют участники, обладающие в совокупности более 50 процентами голосов от общего числа голосов. Например, участник «А.» – 51 процент голосов, участник «В.» – 5 процентов голосов;

– за утверждение баланса голосуют участники, присутствующие на собрании и обладающие в совокупности более 50 процентами голосов от общего числа голосов. Например, участник «А.» голосует «за», участник «В.» – «против».

Итоги голосования необходимо оформить в протоколе общего собрания (п. 6 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ ). О составлении промежуточного ликвидационного баланса нужно уведомить налоговую инспекцию (п. 3 ст. 20 Закона от 8 августа 2001 г. № 129-ФЗ ).

Расчет с кредиторамиЛиквидируемое ООО обязано рассчитаться по долгам с кредиторами. Для этого ликвидационная комиссия должна выплатить кредиторам денежные суммы в порядке очередности (п. 1 ст. 64 ГК РФ ).

В первую очередь нужно удовлетворить требования:

– о возмещении вреда, причиненного жизни или здоровью гражданина;

– о компенсации морального вреда.

Во вторую очередь необходимо:

– рассчитаться по выплате выходных пособий и оплате труда лиц, работающих или работавших в ООО по трудовому договору;

– выплатить вознаграждения авторам результатов интеллектуальной деятельности.

В третью очередь следует рассчитаться по обязательным платежам в бюджет и во внебюджетные фонды.

Наконец, в четвертую очередь нужно произвести расчеты с другими кредиторами.

Специальные правила закон устанавливает для кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого ООО (залоговые кредиторы) (абз. 2 п. 2 ст. 64 ГК РФ ).

Выплаты производятся в следующем порядке:

– кредиторам первой и второй очереди – начиная с дня утверждения промежуточного ликвидационного баланса;

– кредиторам третьей и четвертой очереди – по истечении месяца с даты утверждения промежуточного ликвидационного баланса.

Ликвидационная комиссия может удовлетворить требования кредиторов каждой последующей очереди лишь после полного удовлетворения требований в рамках предыдущей очереди за исключением требований залоговых кредиторов (абз. 1 п. 2 ст. 64 ГК РФ ).

Если ликвидационная комиссия отказывает в удовлетворении требований или уклоняется от их рассмотрения, то кредитор вправе предъявить иск к этой комиссии. Иск предъявляется до утверждения ликвидационного баланса (п. 4 ст. 64 ГК РФ ).

Необходимо учесть, что кредиторы вправе предъявить требования и после истечения установленного срока (п. 5 ст. 64 ГК РФ ). В такой ситуации требования будут удовлетворяться за счет имущества, оставшегося после расчетов с кредиторами всех четырех очередей.

Окончательный ликвидационный балансПосле завершения расчетов с кредиторами ликвидационная комиссия должна составить ликвидационный баланс. Баланс составляется по тем же правилам. которые применяются при разработке промежуточного ликвидационного баланса. Ликвидационный баланс утверждается общим собранием участников (подп. 12 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ ). Решение об утверждении баланса принимается простым большинством голосов от общего числа голосов участников ООО, если устав общества не предусматривает иное (абз. 3 п. 8 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Внимание: если сумма активов по ликвидационному балансу превышает сумму активов по промежуточному ликвидационному балансу, налоговая инспекция может отказаться зарегистрировать ликвидацию.

Ликвидируемое ООО обязано рассчитаться по долгам с кредиторами только после составления промежуточного ликвидационного баланса и в соответствии с его сведениями (п. 4 ст. 63 ГК РФ ). При недостаточности денежных средств для расчетов ликвидационная комиссия должна продать иное имущество ООО с публичных торгов (п. 3 ст. 63 ГК РФ ). Так или иначе, сумма оборотных и внеоборотных активов ООО после расчетов с кредиторами должна уменьшиться. Если же такая сумма активов по данным ликвидационного баланса, наоборот, увеличилась, то это, вероятнее всего, свидетельствует о нарушении порядка ликвидации и об ущемлении прав кредиторов (см. например, постановление ФАС Волго-Вятского округа от 17 июля 2007 г. № А29-4266/2006а ).

Распределение имущества между участникамиПо закону участники ликвидируемого ООО вправе получить часть его имущества (или стоимость имущества), оставшегося после расчетов с кредиторами (п. 1 ст. 8 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Между участниками может распределяться либо все имущество общества, либо его часть. Может возникнуть ситуация, когда имущество не распределяется вовсе. Это зависит от того, каков был объем обязательств ООО перед кредиторами.

Действуют следующие правила:

– между участниками распределяется все имущество ООО, если общество не имеет обязательств перед кредиторами. Имущество может распределяться лишь при соблюдении двух условий. Во-первых, должно пройти два месяца с момента опубликования сообщения о ликвидации в журнале «Вестник государственной регистрации». Во-вторых, промежуточный ликвидационный баланс должен свидетельствовать о том, что общество не является должником по обязательствам (т. е. кредиторы не предъявили требований, либо ликвидационная комиссия отказала в удовлетворении таких требований);

– между участниками распределяется часть имущества, если у общества были обязательства перед кредиторами, и после расчетов с такими кредиторами остались нераспределенные средства. Сведения об этих средствах должны содержаться в ликвидационном балансе;

– между участниками имущество не распределяется, если исходя из сведений ликвидационного баланса оно отсутствует.

Ликвидационная комиссия должна распределить имущество ООО между участниками в порядке очередности (п. 1 ст. 58 Закона от 8 февраля 1998 г. № 14-ФЗ ).

В первую очередь нужно выплатить распределенную, но невыплаченную часть прибыли. Если имущества недостаточно для выплаты такой части прибыли, то средства должны распределяться между участниками пропорционально их долям в уставном капитале общества (абз. 2 п. 2 ст. 58 Закона от 8 февраля 1998 г. № 14-ФЗ ). Например, участник с долей 80 процентов уставного капитала сможет получить 80 процентов от имущества (от стоимости имущества).

Во вторую очередь необходимо распределить имущество между участниками. Оно может распределяться лишь после полного удовлетворения требований в рамках первой очереди (п. 2 ст. 58 Закона от 8 февраля 1998 г. № 14-ФЗ ). Участники получают часть имущества (часть стоимости имущества) пропорционально их долям в уставном капитале общества.

эксперт ЮСС «Система Юрист»

кандидат юридических наук, заместитель генерального директора Правового бюро «Омега»

кандидат юридических наук, руководитель корпоративной практики Юридической Группы "Яковлев и Партнеры"(в 2001-2005 г. - судья Арбитражного суда г. Москвы)

2. Рекомендация: Как зарегистрировать ликвидацию ОООЛиквидация ООО считается завершенной с момента ее государственной регистрации. Регистрация осуществляется посредством внесения в ЕГРЮЛ записи о ликвидации ООО. Регистрирующий орган – ФНС России в лице ее территориальных органов (налоговых инспекций).

Чтобы зарегистрировать ликвидацию, общество должно выполнить ряд действий: направить в инспекцию несколько уведомлений, а затем представить установленный законодательством комплект документов.

При этом необходимо соблюсти требования, которые предъявляются к составу документов, их содержанию, а также способу представления. Так, если документы в инспекцию представит не уполномоченное на это лицо, инспекция откажется их принять. При подаче документов ненадлежащим способом регистрирующий орган не сможет получить такие документы и внести запись в ЕГРЮЛ. В случае предъявления неполного их комплекта инспекция будет вправе отказать в регистрации ликвидации. Наконец, при включении в документы недостоверных сведений, а также при нарушении срока подачи документов председателя ликвидационной комиссии ООО могут оштрафовать.

Как подать документы для регистрации ликвидации ООО в налоговую инспекциюВ процессе ликвидации нужно представить документы в налоговую инспекцию несколько раз: сначала нужно направить уведомления. затем подать комплект документов для внесения в ЕГРЮЛ записи о прекращении деятельности общества.

Перед тем как представить документы, имеет смысл проверить, осуществляет ли инспекция функции регистрирующего органа или нет. Дело в том, что в городах с численностью населения не менее 1 млн человек могут быть созданы Единые регистрационные центры (п. 3 приказа МНС России от 22 июля 2004 г. № САЭ-3-09/436@ ). Если в городе создан Единый регистрационный центр, то другие городские инспекции, как правило, регистрацию не осуществляют *. Например, в Москве регистрирующим органом (Единым регистрационным центром) является МИФНС № 46 по г. Москве. Именно туда нужно подавать документы для регистрации ликвидации ООО, находящегося на территории Москвы.

При подаче документов в налоговую инспекцию необходимо проверить:

Способы представления документов в налоговую инспекцию:

1. Представление документов непосредственно в налоговый орган.

2. Направление документов почтовым отправлением с объявленной ценностью при его пересылке и описью вложения.

3. Направление документов в электронной форме через информационно-телекоммуникационные сети (в т. ч. через Интернет):

Инспекция не позднее одного рабочего дня с момента внесения той или иной записи в ЕГРЮЛ выдает заявителю (председателю ликвидационной комиссии, иному уполномоченному лицу) документы, подтверждающие факт внесения такой записи (п. 3 ст. 11 Закона о государственной регистрации ). А именно:

Если заявитель представил документы в инспекцию через информационно-телекоммуникационные сети (в т. ч. через Интернет), то лист записи ЕГРЮЛ и выписку ему направляют по электронной почте. При этом заявитель по своему желанию может потребовать выдачи такого листа и выписки в письменном (бумажном) виде (п. 3 ст. 11 Закона о государственной регистрации ).

Заявителю стоит учесть, что 18 сентября 2012 года вступил в силу Административный регламент предоставления Федеральной налоговой службой государственной услуги по государственной регистрации юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, утвержденный приказом Минфина России от 22 июня 2012 г. № 87н. Порядок регистрации ликвидации ООО этот административный регламент не изменил, однако теперь в случае спора с налоговой инспекцией можно дополнительно ссылаться на его положения.

Как уведомить налоговую инспекцию о выполнении того или иного действия в процессе ликвидации ОООНалоговую инспекцию нужно уведомить о следующих действиях:

Уведомление о начале процедуры ликвидации

Решение о ликвидации ООО принимается общим собранием участников. После проведения собрания в налоговую инспекцию необходимо представить уведомление о ликвидации ООО по форме № Р15001. утвержденной приказом ФНС России от 25 января 2012 г. № ММВ-7-6/25@ (далее – приказ № ММВ-7-6/25@). При заполнении уведомления нужно указать, что документ представляется в связи с принятием решения о ликвидации юридического лица и формированием ликвидационной комиссии (п. 2.1 и 2.2 формы № Р15001 ). К уведомлению необходимо приложитьрешение о ликвидации ООО (п. 1 ст. 20 Закона о государственной регистрации ).

Уведомление подписывает председатель ликвидационной комиссии (ликвидатор) или иное лицо, уполномоченное на это общим собранием участников (например, председательствующий на общем собрании). Его необходимо подать в течение трех рабочих дней после даты проведения общего собрания участников (п. 1 ст. 20 Закона о государственной регистрации ).

Внимание! За нарушение срока уведомления о ликвидации ООО предусмотрена ответственность.

Если лицо, уполномоченное общим собранием участников, нарушит срок для подачи уведомления по форме № Р15001. это лицо могут привлечь к административной ответственности в связи с несвоевременной подачей документа (ч. 3 ст. 14.25 КоАП РФ ). Наказание за такое правонарушение – предупреждение или штраф в размере 5 тыс. руб.

На основании представленных документов налоговая инспекция вносит в ЕГРЮЛ запись о том, что ООО находится в процессе ликвидации (п. 2 ст. 20 Закона о государственной регистрации ). С этого момента не допускается:

До 24 августа 2013 года в налоговую инспекцию также нужно было представлять сообщение о ликвидации общества по форме № С-09-4 .

Такое требование было установлено в подпункте 4 пункта 2 статьи 23 Налогового кодекса РФ. Уведомление направляли в налоговую инспекцию по месту нахождения общества. С 24 августа 2013 года налогоплательщики освобождены от исполнения этой обязанности (подп. «б» п. 4 ст. 1 Федерального закона от 23 июля 2013 г. № 248-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных положений законодательных актов Российской Федерации»).

В настоящее время достаточно уведомить налоговую инспекцию только по форме № Р15001. утвержденной приказом № ММВ-7-6/25@ .

Уведомление о составлении промежуточного ликвидационного баланса

После того как общее собрание участников утвердит промежуточный ликвидационный баланс. необходимо уведомить налоговую инспекцию о составлении такого баланса (п. 3 ст. 20 Закона о государственной регистрации ). Для этого председатель ликвидационной комиссии (ликвидатор) должен направить в инспекцию уведомление по форме № Р15001. указав в качестве причины подачи такого документа факт составления промежуточного ликвидационного баланса (п. 2.3 формы № Р15001 ).*

Что нужно сделать для того, чтобы налоговая инспекция внесла в ЕГРЮЛ запись о ликвидации ОООЗавершающий этап процедуры ликвидации – подача установленного законодательством комплекта документов в налоговую инспекцию. Председатель ликвидационной комиссии (ликвидатор) может направить эти документы в инспекцию только после составления ликвидационного баланса. Как правило, документы подаются не ранее трех месяцев с момента принятия решения о ликвидации ООО.

1) заявление о государственной регистрации ООО в связи с его ликвидацией по форме № Р16001. утвержденной приказом № ММВ-7-6/25@. Документ подписывается председателем ликвидационной комиссии (ликвидатором). Подписывая заявление, председатель (ликвидатор) тем самым подтверждает, что при ликвидации соблюден установленный законом порядок и завершены расчеты с кредиторами;

3) документ об уплате государственной пошлины в размере 800 руб.;

По закону размер госпошлины за государственную регистрацию ликвидации юридического лица составляет 20 процентов размера госпошлины, установленной подпунктом 1 пункта 1 статьи 333.33 Налогового кодекса РФ (подп. 3 п. 1 ст. 333.33 НК РФ ). Другими словами, размер госпошлины за регистрацию ликвидации равен 20 процентам от 4 тыс. руб. то есть 800 руб.

4) документ, подтверждающий представление в территориальный орган Пенсионного фонда РФ определенных законодательством сведений .

На основании представленных документов налоговая инспекция регистрирует ликвидацию ООО – вносит в ЕГРЮЛ запись о ликвидации. С этого момента общество считается прекратившим существование (п. 8 ст. 63 ГК РФ ).

Регистрация осуществляется в срок не более пяти рабочих дней со дня подачи документов (п. 1 ст. 8 Закона о государственной регистрации ). Инспекция не позднее одного рабочего дня с момента регистрации выдает заявителю документы, подтверждающие факт внесения записи в ЕГРЮЛ:

кандидат юридических наук, руководитель корпоративной практики Юридической Группы «Яковлев и Партнеры» (в 2001–2005 г. – судья Арбитражного суда г. Москвы)

эксперт ЮСС «Система Юрист»

главный юрисконсульт ОАО «Реестр»

3. Статья:Налоговые инспекторы обещают ликвидировать недействующие компании

Документ: Приказ ФНС России от 19 августа 2010 г. № ЯК-7-8/392@. зарегистрирован в Минюсте России 13 сентября 2010 года, вступил в силу 3 октября 2010 года.

Что изменилось в работе: Налоговики начнут списывать безнадежные долги брошенных компаний и исключать их из реестра.

Недействующую компанию налоговики могут исключить из реестра самостоятельно. Такая возможность им предоставлена пунктом 1 статьи 21.1 Федерального закона от 8 августа 2001 г. № 129-ФЗ. Речь идет о тех организациях, которые брошены директором и учредителями и не сдают отчетность в течение 12 месяцев. Еще одно условие – отсутствие движения денег по всем расчетным счетам также в течение года.*

И хотя норма существует уже давно, на практике она не работала. И вот почему. Налоговики путали общий порядок ликвидации организаций, описанный в статье 61 Гражданского кодекса РФ, и упрощенную процедуру исключения из реестра. В первом случае ликвидировать компанию нельзя до тех пор, пока она не погасит имеющиеся у нее долги, в том числе и перед бюджетом. Во втором случае закон не делает таких ограничений. А так как у большинства неработающих компаний есть пусть и копеечные, но долги, выписать их из реестра в общем порядке не получалось.

И хотя судьи ВАС РФ в постановлении Пленума от 20 декабря 2006 г. № 67 напоминали налоговикам, что исключить организацию из госреестра можно и при наличии долгов, ситуация не менялась. Ведь одна из главных отговорок инспекторов – нет процедуры, позволяющей списать старые налоговые долги.

Теперь такая процедура утверждена (приказ ФНС России от 19 августа 2010 г. № ЯК-7-8/392@ ) и уже вступила в силу. Она касается всех предприятий, имеющих долги перед бюджетом по состоянию на 1 января 2010 года. Поэтому если у вас есть бездействующая компания, которую никак не получалось закрыть из-за наличия недоимки, то лучше по-прежнему не сдавать по ней отчетность – скоро налоговики сами ее ликвидируют.*

Журнал «Главбух», № 20, Сентябрь 2010

По вопросу проведения банкротства организации

1. Закон от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)»

«Статья 70. Анализ финансового состояния должника

1. Анализ финансового состояния должника проводится в целях определения достаточности принадлежащего должнику имущества для покрытия расходов в деле о банкротстве, в том числе расходов на выплату вознаграждения арбитражным управляющим, а также в целях определения возможности или невозможности восстановления платежеспособности должника в порядке и в сроки, которые установлены настоящим Федеральным законом.

2. Если в соответствии с законодательством Российской Федерации ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности должника подлежат обязательному аудиту, анализ финансового состояния проводится на основании документов бухгалтерского учета и финансовой (бухгалтерской) отчетности должника, достоверность которых подтверждена аудитором.*

При отсутствии документов бухгалтерского учета и финансовой (бухгалтерской) отчетности должника, достоверность которых подтверждена аудитором, в том числе в связи с неисполнением должником обязанности по проведению обязательного аудита, временный управляющий для проведения анализа финансового состояния должника привлекает аудитора, оплата услуг которого осуществляется за счет средств должника.

3. Временный управляющий на основе анализа финансового состояния должника, в том числе результатов инвентаризации имущества должника при их наличии, анализа документов, удостоверяющих государственную регистрацию прав собственности, осуществляет обоснование возможности или невозможности восстановления платежеспособности должника, обоснование целесообразности введения последующих применяемых в деле о банкротстве процедур.

Статья 99. Права и обязанности внешнего управляющего

1. Внешний управляющий имеет право:

распоряжаться имуществом должника в соответствии с планом внешнего управления с ограничениями, предусмотренными настоящим Федеральным законом;*

заключать от имени должника мировое соглашение;

заявлять отказ от исполнения договоров должника в соответствии со статьей 102 настоящего Федерального закона;

подавать в арбитражный суд от имени должника иски и заявления о признании недействительными сделок и решений, а также о применении последствий недействительности ничтожных сделок, заключенных или исполненных должником с нарушением требований настоящего Федерального закона, и заявлять требования о взыскании убытков, причиненных действиями (бездействием) членов коллегиальных органов управления должника, членов совета директоров (наблюдательного совета), единоличного исполнительного органа, собственника имущества должника, лицами, действовавшими от имени должника в соответствии с доверенностью, иными лицами, действовавшими в соответствии с учредительными документами должника;

осуществлять иные предусмотренные настоящим Федеральным законом действия.

2. Внешний управляющий обязан:

принять в управление имущество должника и провести его инвентаризацию;*

в течение трех рабочих дней с даты окончания инвентаризации имущества должника включить в Единый федеральный реестр сведений о банкротстве сведения о результатах такой инвентаризации;

разработать план внешнего управления и представить его для утверждения собранию кредиторов;

вести бухгалтерский, финансовый, статистический учет и отчетность;

заявлять в установленном порядке возражения относительно предъявленных к должнику требований кредиторов;

принимать меры по взысканию задолженности перед должником;

вести реестр требований кредиторов;

реализовывать мероприятия, предусмотренные планом внешнего управления, в порядке и на условиях, которые установлены настоящим Федеральным законом;

информировать комитет кредиторов о реализации мероприятий, предусмотренных планом внешнего управления;

представить собранию кредиторов отчет об итогах реализации плана внешнего управления;

осуществлять иные предусмотренные настоящим Федеральным законом полномочия».

2. Статья:Компания на грани несостоятельности. Как предупредить банкротство или поставить его под контроль

Банкротство по инициативе должника

Возможно, что превентивные меры не помогли и «опасный» кредитор, с которым компания пока не может расплатиться, получает решение суда о взыскании долга. В таком случае важно опередить кредитора и самостоятельно инициировать банкротство.

Значение самобанкротства . У того, кто выступает заявителем по делу о банкротстве, есть весомое преимущество: возможность выбрать арбитражного управляющего, от которого зависит очень многое. В разных стадиях банкротства он называется по-разному: временный управляющий, административный управляющий, внешний управляющий, конкурсный управляющий. Кандидатура временного управляющего, который будет действовать в процедуре наблюдения, указывается в заявлении о банкротстве (п. 2 ст. 37, п. 2 ст. 39 закона № 127-ФЗ). Если заявление поступит со стороны кредитора, то есть вероятность, что руководство компании-должника будет испытывать серьезный прессинг со стороны арбитражного управляющего, предложенного кредитором. Поэтому должнику важно подать заявление о банкротстве первым. Кандидатуру арбитражного управляющего, который будет действовать в дальнейших после наблюдения процедурах, выбирает собрание кредиторов (п. 1 ст. 45, п. 1 ст. 83, п. 5 ст. 96, п. 1 ст. 127 закона № 127-ФЗ). Собрание может проголосовать как за прежнего временного управляющего, так и за нового кандидата. В данном случае у компании-должника есть возможности влиять на выбор, только если большинство голосов на собрании представлено его «дружественными» кредиторами.*

Полномочия и возможности арбитражного управляющего. Арбитражный управляющий является ключевой фигурой в процедурах банкротства. На стадии наблюдения его главная задача – выявить наиболее рациональный способ расчетов с кредиторами (через финансовую реабилитацию компании или через ее ликвидацию). Основываясь на анализе хозяйственного положения и финансовых показателей, он дает свое видение дальнейшей судьбы компании. Конечно, окончательный выбор дальнейшей процедуры банкротства после наблюдения – это компетенция первого собрания кредиторов (п. 1 ст. 73 закона № 127-ФЗ). Но как показывает опыт автора, кредиторы почти всегда разделяют мнение арбитражного управляющего.

Еще одна задача на стадии наблюдения – выявить признаки преднамеренного или фиктивного банкротства должника, за которое руководители или участники компании могут понести уголовную ответственность (ст. 196, 197 УК РФ). Надо сказать, что первичные признаки преднамеренного банкротства, которые заключаются в существенном изменении финансовых коэффициентов*, характеризующих платежеспособность должника, есть у многих компаний. И это может послужить инструментом для давления на руководство компании-должника, если арбитражный управляющий был утвержден по кандидатуре «недружественного» кредитора. На самом деле первичные признаки преднамеренного банкротства могут не приниматься во внимание, если анализ сделок должника показал, что они соответствовали законодательству, а также рыночным условиям, и не могли стать причиной возникновения или увеличения неплатежеспособности компании (п. 8, 9 Временных правил проверки арбитражными управляющими наличия признаков фиктивного и преднамеренного банкротства, утвержденных постановлением Правительства РФ от 27.12.04 № 855).

Кроме того, в процедуре наблюдения арбитражный управляющий может возражать против требований кредиторов (п. 2 ст. 71 закона № 127-ФЗ), ходатайствовать об отстранении руководителя компании-должника от должности, получать любую информацию и документы, касающиеся деятельности должника, оспаривать сделки и решения органов управления должника, включая те, которые были совершены еще до начала процедуры банкротства (п. 1 ст. 66 закона № 127-ФЗ). В процедурах внешнего управления или конкурсного производства полномочия арбитражного управляющего еще шире: он вправе самостоятельно увольнять руководителя компании-должника (п. 3 ст. 129 закона № 127-ФЗ), заявлять отказ от исполнения договоров должника, распоряжаться имуществом должника в соответствии с планом внешнего управления (п. 1 ст. 99, п. 3 ст. 129 закона № 127-ФЗ) и т.?д.

юрист ООО Корпорация решений антикризисного бизнеса

Журнал «Юрист компании»№ 11, ноябрь 2009

3. Статья:Как избавиться от компании с долгами через банкротство

Большинство холдингов сталкиваются с проблемой ликвидации отслуживших свое компаний, имеющих долги. Как правило, речь идет о торговых домах, через которые проходил товар. Приняв решение о ликвидации такой компании, важно не допустить ошибок, чтобы не дать повода для налоговых претензий и проверок.

Причины, по которым компании избавляются от дочерних структур, могут быть разные. Чаще всего идет речь о ликвидации торговых домов с долгами или других похожих структур. Если решение о закрытии компании принято, финансовый директор сталкивается с рядом проблем.

Значительная дебиторская задолженность перед головной компанией в совокупности с отсутствием мер по ее взысканию – показатель неэффективного управления активами компании. Появляется и налоговый риск. Рост безнадежной дебиторской задолженности – косвенное свидетельство недобросовестности налогоплательщика для налоговой инспекции. Ведь компания может наращивать долг сознательно, чтобы потом его списать и получить необоснованную налоговую выгоду. В итоге последуют отказы в вычетах НДС, в отнесении к расходам процентов по кредитам и займам и пр. (см. например, постановление ФАС Северо-Западного округа от 17.11.08 по делу № А56-21721/2007 ). Не исключено, что, проанализировав сделки, по которым возник долг, налоговый орган решит, что они не были направлены на получение прибыли. А значит, нужно готовиться к налоговой проверке. Однако есть способ не просто избавиться от ненужной компании, но и сделать это с выгодой.

Какой вариант банкротства предпочестьСамый цивилизованный способ ликвидации юридического лица с долгами, неплохо отработанный на практике в известных холдингах, – это банкротство. Например, в 2008 году о банкротстве заявило ЗАО «Связной», которое превентивно было выведено из состава холдинга. При этом сеть процветает и по сей день.

После завершения банкротства все долги компании признаются погашенными (ст. 142 Федерального закона от 26.10.02 № 127-ФЗ «О несостоятельности (банкротстве)»). Размер денежных требований к юридическому лицу – потенциальному кандидату в банкроты должен быть не менее 100 тыс. рублей (п. 2 ст. 6 закона № 127-ФЗ ). Предполагается, что кредиторы «дружественные», процедура банкротства контролируется и проводится «своим» арбитражным управляющим.*

МНЕНИЕ ПРАКТИКА.Дмитрий Ситников, начальник юридического управления ЗАО «Управляющая компания "Аптечная сеть 36,6"»

В крупных торговых структурах закупка товара проводится через одну или несколько «оптовых» компаний холдинга. Это удобно с точки зрения консолидации закупок, управления товарным запасом, расчетов с поставщиками. За долгие годы работы такие компании обрастают не одной тысячей поставщиков (контрактов) и, соответственно, обязательствами по оплате поставленного товара. При проведении банкротства учесть интересы всех кредиторов не всегда возможно, что может негативно повлиять на ход самой процедуры. Этот фактор нельзя упустить из виду на этапе подготовки к контролируемому банкротству. Далее, длительные коммерческие отношения с поставщиками и создание положительной кредитной истории «оптовой» компании важны для работы. В отдельных случаях банкротство старой компании и перевод закупок на новую, даже в рамках одного холдинга, приводит к потребности выстраивать коммерческие отношения с нуля. Особенно это касается иностранных поставщиков, у которых порядок и условия поставок жестко регламентированы.

Несколько простых рекомендаций помогут выбрать наиболее подходящий способ банкротства и учесть те нюансы, о которых компании часто забывают.

Банкротство ликвидируемой компании. Эта упрощенная процедура применяется, когда признаки банкротства выявлены уже в процессе добровольной ликвидации. Напомним, закон относит к ним неспособность погасить долг в течение трех месяцев с даты, когда обязательство должно быть исполнено (п. 2 ст. 3 закона о банкротстве ). Зачастую компания прибегает к этому способу, чтобы ускорить процесс и миновать стадию наблюдения. Правда, если признаки банкротства были очевидны до начала добровольной ликвидации (например, наличие крупного кредита на фоне уменьшения оборотов), то применение упрощенной процедуры даст основания заподозрить преднамеренное или фиктивное банкротство.

Поэтому имеет смысл заранее проанализировать фактическое финансовое состояние и основные показатели компании. И не забыть, что начало добровольной ликвидации приведет к налоговой проверке, которая может завершиться начислением недоимки. Если такой риск действительно есть, этот способ лучше не использовать.

По заявлению должника. Компания-должник может обратиться в суд сама, если ее руководство считает, что не сможет платить по обязательствам (ст. 8 закона № 127-ФЗ ). Если же признаки банкротства уже выявлены, то сделать это нужно в течение месяца со дня их обнаружения. Иначе по задолженности, возникшей после истечения месячного срока, придется отвечать должностным лицам компании-должника. Тем не менее процедура «самобанкротства» гораздо короче, чем обычная.

Для успеха дела к заявлению о признании банкротом имеет смысл приложить ряд справок, в частности:

Стоит запастись документами, подтверждающими наличие кредиторской задолженности (договоры, акты приемки-передачи, копии выставленных счетов, выписки с расчетного счета и пр.). Это даст суду возможность установить признаки банкротства.*

ГЛАВНЫЕ ОШИБКИ САМОБАНКРОТСТВАСергей Сукач, независимый эксперт, о том, чем может быть плоха процедура банкротства

От чего хотелось бы предостеречь компании – так это от бездумного слива долгов в одну компанию для ее последующего банкротства. При любом варианте вхождения в процедуру лица, контролирующие должника, обязаны совершить действия по предотвращению банкротства. Иначе они несут субсидиарную ответственность по долгам компании. Арбитражный управляющий тоже обязан принять все меры по взысканию задолженности. И при наличии взаимных долгов у кандидата в банкроты и головной компании встанет вопрос о взыскании задолженности последней. Скорее всего квалифицированному юристу не составит особого труда добиться положительного судебного решения, что значительно снизит эффект от процедуры в целом.

Нельзя исключить, что разделение кредиторской и дебиторской задолженности вызовет вопрос – почему не был проведен зачет однородных встречных требований? Ведь это самый простой способ погасить взаимные долги, вплоть до утраты фирмой признаков банкротства (дебитор и кредитор в одном холдинге). Отсюда вероятность преследования и компаний – участниц процесса, и руководства. Несут в себе риски и консолидация долга, и вывод активов. К действиям физических лиц, подписывающих документы, могут придраться правоохранительные органы. Например, заподозрив сокрытие имущества должника и вменяя статью 195 УК РФ «Неправомерные действия при банкротстве». Что же до компаний, то закон о банкротстве дает право заинтересованным лицам (а также их правопреемникам) оспорить сделки, совершенные должником в течение трех лет до принятия судом решения о признании его банкротом.

управляющий партнер ГК «Содействие бизнес-проектам»

управляющий партнер ГК «Содействие бизнес-проектам»

Журнал «Финансовый директор»11Ноябрь 2010

4. Статья:Организация находится в стадии банкротства: налоговые последствия

Согласно действующему законодательству организация, имеющая задолженность по различным платежам, включая налоговые, может быть признана банкротом. Иногда инициатором проведения этой процедуры является налоговый орган. Рассмотрим, в каких случаях он имеет право обращаться в суд для возбуждения дела о банкротстве налогоплательщика, в каком порядке уплачиваются налоги во время этой процедуры

Порядок и условия проведения процедур банкротства регулируются Федеральным законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон № 127-ФЗ). Кроме того, при осуществлении процедуры банкротства, проводимой в связи с задолженностью по налогам, сборам и т. д. применяются положения постановления Правительства РФ от 29.05.2004 № 257 «Об обеспечении интересов Российской Федерации как кредитора в делах о банкротстве и процедурах банкротства» (далее — постановление № 257). Этим постановлением утверждено Положение о порядке предъявления требований по обязательствам Российской Федерации в деле о банкротстве и в процедурах, применяемых в деле о банкротстве (далее — Положение о предъявлении требований).

В статье 2 Закона № 127-ФЗ указано следующее. Под банкротством понимается признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. При этом к обязательным платежам относятся:

Дела о банкротстве возбуждает и рассматривает арбитражный суд по месту нахождения должника.*

Порядок возбуждения дела о признании организации банкротомДело о банкротстве возбуждается арбитражным судом путем принятия заявления о признании должника несостоятельным (банкротом), которое должно соответствовать требованиям, предусмотренным Арбитражным процессуальным кодексом и Законом № 127-ФЗ.

Если заявление о признании должника банкротом принято к рассмотрению, то не позднее чем через пять дней с даты его поступления арбитражный суд выносит соответствующее определение. Это определение направляется налоговому органу, должнику и другим заинтересованным лицам.

Затем арбитражный суд проверяет обоснованность принятого заявления о признании должника банкротом. Судебное заседание по этому вопросу проводится не менее чем через 15 дней и не более чем через 30 дней с даты вынесения определения о принятии заявления о признании должника банкротом. По результатам рассмотрения обоснованности указанного заявления выносятся определения о признании требований налогового органа обоснованными и о введении первой процедуры банкротства — наблюдения.

В случае признания обоснованными требований налогового органа, предъявленных к ликвидируемому должнику, процедура наблюдения не вводится, арбитражный суд признает должника несостоятельным (банкротом) и открывает конкурсное производство.*

Процедура наблюденияНаблюдение — процедура, применяемая в деле о банкротстве к должнику в целях обеспечения сохранности его имущества, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов. С даты введения арбитражным судом процедуры наблюдения приостанавливается исполнение исполнительных документов по имущественным взысканиям, в том числе снимаются аресты на имущество должника (ст. 63 Закона № 127-ФЗ).*

Налоговый орган предъявляет должнику свои требования об уплате обязательных платежей. Они доводятся до организации-должника в течение 30 календарных дней с даты опубликования сообщения о введении наблюдения. Одновременно эти требования направляются в арбитражный суд, который назначает дату рассмотрения обоснованности предъявленных требований и по результатам проверки этих требований выносит определение о включении или невключении их в реестр требований кредиторов.

Переход к иным процедурам банкротстваНе позднее чем за 10 дней до даты окончания наблюдения проводится первое собрание кредиторов, на котором принимается одно из следующих решений в отношении должника:

После принятия одного из названных решений первое собрание кредиторов обращается с соответствующим ходатайством в суд.

На основании решения, принятого первым собранием кредиторов, арбитражный суд выносит определение о введении процедуры финансового оздоровления или внешнего управления, либо принимает решение о признании должника банкротом и об открытии конкурсного производства, либо утверждает мировое соглашение и прекращает производство по делу о банкротстве. С даты введения одной из названных выше процедур наблюдение прекращается.*

Обязанности налогоплательщика, находящегося в стадии банкротстваОрганизации, в отношении которых введены процедуры банкротства, продолжают оставаться субъектами, несущими обязанности налогоплательщиков, установленные Налоговым кодексом. То есть они должны уплачивать налоги, исчисленные ими после возбуждения дела о банкротстве. В связи с этим Закон № 127-ФЗ делит задолженность по обязательным платежам на два вида: задолженность, которая подлежит включению в реестр требований кредиторов и удовлетворению в рамках процедуры банкротства, и задолженность, признаваемая текущими платежами .*

К первому виду относится задолженность, возникшая до даты принятия арбитражным судом заявления о признании должника банкротом. Под текущими платежами понимаются обязательные платежи, возникшие после указанной даты. Задолженность по текущим платежам не включается в реестр требований кредиторов. Она взыскивается вне рамок процедуры банкротства в обычном порядке, то есть в соответствии со статьей 46 НК РФ, если задолженность взыскивается за счет денежных средств, или согласно статье 47 НК РФ, если требования удовлетворяются за счет иного имущества налогоплательщика.

Пунктом 1 статьи 46 НК РФ предусмотрено, что в случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется в принудительном порядке путем обращения взыскания на денежные средства на счетах налогоплательщика в банках. Это означает, что задолженность по налогам, относящаяся к текущим платежам, может быть взыскана налоговым органом в бесспорном порядке с учетом того, что исполнение в процедуре конкурсного производства инкассовых поручений, направленных в банк налоговым органом в соответствии со статьей 46 НК РФ, осуществляется в порядке очередности, установленной пунктом 2 статьи 134 Закона № 127-ФЗ.

ПРИМЕР 1У ООО «Памир» числится недоимка по платежам в бюджет в общей сумме 383 500 руб. в том числе по налогам в сумме 261 200 руб. и пеням в сумме 122 300 руб. В целях уплаты этой недоимки налоговый орган принял решение о взыскании задолженности в принудительном порядке за счет денежных средств. Но задолженность погашена не была. Налоговый орган принял решение обратиться в арбитражный суд с заявлением о признании организации банкротом. Заявление принято судом 20 сентября 2010 года. По результатам рассмотрения заявления арбитражный суд вынес определение о признании требований налогового органа обоснованными и о введении наблюдения. В реестр требований кредиторов внесены указанные выше суммы.

В процессе рассмотрения дела о признании ООО «Памир» банкротом у организации образовалась недоимка по НДС в сумме 209 300 руб. которая причиталась к уплате в бюджет по декларации за III квартал 2010 года. Указанная задолженность не подлежит включению в реестр требований кредиторов. Налоговый орган вправе взыскать ее в бесспорном порядке.

Порядок погашения задолженности по налоговым платежам в период проведения процедур, применяемых при банкротствеВведение очередной процедуры банкротства должника и погашение задолженности по налоговым платежам осуществляется в следующем порядке.

Финансовое оздоровлениеФинансовое оздоровление вводится на срок не более чем два года. Конкретный период указывается в определении арбитражного суда.*

При введении процедуры финансового оздоровления недоимку по налоговым платежам организация-должник уплачивает на основании графика погашения задолженности, утвержденного арбитражным судом. При этом задолженность по платежам (за исключением текущих платежей) уплачивается в порядке, установленном Законом № 127-ФЗ. Согласно пункту 1 статьи 81 этого закона с даты вынесения арбитражным судом определения о введении финансового оздоровления штрафы и пени за неисполнение или ненадлежащее исполнение обязанности по внесению налоговых платежей не начисляются, за исключением санкций по текущим платежам. В то же время на сумму требований налогового органа об уплате налогов, подлежащих внесению в бюджет в соответствии с графиком погашения задолженности, начисляются проценты в размере ставки рефинансирования Банка России, установленной на дату введения финансового оздоровления, исходя из непогашенной суммы требований в соответствии с графиком. Эти проценты подлежат уплате одновременно с перечислением налогов на основании графика погашения задолженности (п. 2 ст. 81 Закона № 127-ФЗ).

Штрафы и пени в размерах, существовавших на дату введения финансового оздоровления, погашаются в ходе финансового оздоровления после того, как удовлетворены все остальные требования.

ПРИМЕР 2Воспользуемся условием примера 1. Предположим, в отношении ООО «Памир» 17 января 2011 года введена процедура финансового оздоровления, в соответствии с которой организация должна погашать задолженность по налоговым платежам в сумме 383 500 руб. на основании графика погашения задолженности. Помимо этой суммы, в рамках процедуры банкротства должны уплачиваться пени, которые налоговая инспекция начислила в отношении задолженности по налогам (261 200 руб.) до даты введения финансового оздоровления, то есть до 17 января 2011 года. Сумма пеней составила 56 400 руб. С указанной даты пени не начисляются. Вместе с тем на сумму данной задолженности начисляются проценты исходя из ставки рефинансирования Банка России по состоянию на 17 января 2011 года — 7,75%.

Начисленные проценты ООО «Памир» обязано уплачивать вместе с налогами, перечисляемыми по графику погашения задолженности.

Пени в сумме 178 700 руб. (122 300 руб. + 56 400 руб.) организация должна перечислить после уплаты налогов и процентов.

Внешнее управлениеОпределение о введении внешнего управления арбитражный суд может выносить по ходатайству первого собрания кредиторов (то есть минуя процедуру финансового оздоровления) или на основании соответствующего ходатайства собрания кредиторов после того, как этим собранием рассмотрены результаты проведения финансового оздоровления. Во втором случае внешнее управление вводится, если установлена возможность восстановить платежеспособность должника. Внешнее управление вводится на срок не более чем 18 месяцев. Этот срок может быть продлен на срок не более шести месяцев. При этом совокупный срок финансового оздоровления и внешнего управления не может превышать два года.*

Введение внешнего управления влечет за собой, в частности, следующие последствия. С даты введения внешнего управления отменяются ранее принятые меры по обеспечению требований кредиторов. При этом аресты на имущество организации-должника и иные ограничения должника в части распоряжения принадлежащим ему имуществом могут быть наложены только в рамках процесса о банкротстве. Данный порядок не относится к исполнительному производству, осуществляемому при взыскании задолженности по текущим платежам. Также на период внешнего управления для организации-должника приостанавливается обязанность погашать денежные обязательства и уплачивать налоговые платежи, то есть в отношении этих сумм вводится мораторий. Мораторий не распространяется на текущие платежи.

В период действия моратория также не начисляются штрафы, пени и иные санкции за неисполнение или ненадлежащее исполнение денежных обязательств и обязательных платежей, за исключением текущих платежей. К текущим платежам санкции применяются в общеустановленном порядке. В то же время на сумму требований кредиторов (включая требования налогового органа) начисляются проценты в размере ставки рефинансирования Банка России, установленной на дату введения внешнего управления. Начисленные проценты организация-должник должна уплачивать кредиторам (включая налоговый орган) одновременно с погашением задолженности по требованиям.

В общем случае обязанность организации-должника при введении внешнего управления погашать задолженность перед кредиторами (включая налоговый орган) наступает после того, как арбитражный суд вынесет соответствующее определение о переходе к расчетам с кредиторами. Такое определение арбитражным судом выносится по итогам рассмотрения отчета внешнего управляющего, который он представляет после истечения срока, на который было введено внешнее управление. Расчеты с кредиторами производятся в соответствии с реестром требований начиная со дня вынесения арбитражным судом данного определения. Причем этот срок не может превышать шесть месяцев с даты его вынесения.

Расчеты с кредиторами (включая налоговый орган) производятся в порядке, установленном статьей 134 Закона № 127-ФЗ. Согласно пункту 4 указанной статьи требования кредиторов в соответствии с реестром требований удовлетворяются в следующей очередности:

Таким образом, налоговые органы относятся к кредиторам третьей очереди. При этом согласно статье 137 Закона № 127-ФЗ требования налоговых органов по уплате налогов среди кредиторов третьей очереди погашаются вне очереди. Штрафы, пени и иные санкции, начисленные за неуплату или ненадлежащую уплату налогов, учитываются отдельно в реестре требований кредиторов и уплачиваются после погашения основной суммы задолженности и причитающихся процентов.

Признание организации банкротомРешение о признании должника несостоятельным (банкротом) и открытии конкурсного производства выносится арбитражным судом по результатам одной из процедур банкротства: наблюдения, финансового оздоровления, внешнего управления. Принятие такого решения влечет за собой открытие конкурсного производства.

Открытие конкурсного производства в отношении организации-должника приводит, в частности, к следующим последствиям:

Удовлетворение требований кредиторов (в том числе налогового органа) производится в порядке, установленном статьями 134—138 и 142 Закона № 127-ФЗ. Согласно названным нормам вне очереди погашаются требования кредиторов по текущим платежам. то есть платежам, которые возникли после даты принятия заявления о признании должника банкротом. В соответствии с пунктом 2 статьи 134 Закона № 127-ФЗ налоговые органы в отношении текущих налоговых платежей относятся к кредиторам четвертой очереди. Поэтому задолженность по налогам погашается после того, как будут удовлетворены требования кредиторов по текущим платежам первой, второй и третьей очереди. Среди кредиторов четвертой очереди исключений для налогового органа не установлено. Задолженность по текущим налоговым платежам в этой очереди погашается в порядке календарной очередности. Одновременно с этим при оплате труда работников должника, продолжающих трудовую деятельность в ходе конкурсного производства, а также принятых на работу в ходе конкурсного производства, конкурсный управляющий должен производить удержания, предусмотренные законодательством (алименты, НДФЛ, профсоюзные и страховые взносы и др.), и платежи, возложенные на работодателя в соответствии с федеральным законом. Причем перечисление удержаний из фактически выплачиваемой заработной платы осуществляется в порядке и сроки, установленные соответствующими нормами действующего законодательства.

После погашения задолженности по текущим платежам производятся расчеты с кредиторами в соответствии с реестром требований кредиторов. то есть по задолженности, которая возникла до принятия арбитражным судом заявления о признании должника банкротом. Налоговые органы по таким требованиям относятся к кредиторам третьей очереди.

На основании пункта 2 статьи 142 Закона № 127-ФЗ требования кредиторов каждой очереди удовлетворяются после полного погашения задолженности перед кредиторами предыдущей очереди. Задолженность погашается в том же порядке, что и при расчетах с кредиторами после истечения срока внешнего управления. Одновременно с погашением задолженности в соответствии с реестром требований кредиторов уплачиваются начисленные на эту задолженность проценты.

Реестр требований кредиторов подлежит закрытию по истечении двух месяцев с даты опубликования сведений о признании должника банкротом и об открытии конкурсного производства.*

Прекращение производства по делу о банкротствеВ отношении организации, находящейся в стадии банкротства в связи с задолженностью по налоговым платежам (при отсутствии иных кредиторов), может быть прекращено дело о банкротстве, если в ходе любой из процедур будет погашена эта задолженность. Согласно положениям Закона № 127-ФЗ эту задолженность, в частности, могут погасить учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица. Обязательное условие — требования к должнику об уплате обязательных платежей должны быть погашены полностью в порядке и сроки, установленные определением арбитражного суда. В противном случае арбитражный суд не признает эти требования погашенными и соответственно не будет прекращено производство по делу о банкротстве.

Дело о банкротстве организации может быть прекращено также путем заключения мирового соглашения. При этом условия мирового соглашения, касающиеся погашения задолженности по налоговым платежам, должны соответствовать требованиям Налогового кодекса (ст. 150 Закона № 127-ФЗ)

эксперт журнала "Российский налоговый курьер"

Журнал «Российский налоговый курьер»№ 4, февраль 2011

5. Статья:Есть законный способ избавиться от налоговой недоимки через банкротство

Самые подходящие способы банкротства с налоговой недоимкой

Банкротство – это признанная арбитражным судом неспособность должника в полном объеме выполнить требования кредиторов по денежным обязательствам и обязательным платежам в течение трех месяцев (пункт 2 статьи 3 Федерального закона от 26 октября 2002 г. № 127-ФЗ ).

Это при размере долга компании более 100 000 руб. Банкротство – единственный законный способ ликвидации предприятия с долгами. И встатье 142 закона о банкротстве (Федеральный закон от 26 октября 2002 г. № 127-ФЗ ) сказано, что при завершении этой процедуры долги считаются погашенными.

Есть три способа ведения процедуры банкротства. Самый оптимальный способ для тех, кто не может расплатиться с налоговыми долгами, – это банкротство по заявлению должника. Компания сама подает в арбитражный суд заявление о банкротстве. И для нее невыгодно, чтобы это заявление инициировала налоговая инспекция, так как тогда процедура банкротства станет неуправляемой.*

Еще один подходящий способ – банкротство по заявлению кредитора. Любой кредитор может обратиться с заявлением о банкротстве в арбитражный суд. Правда, в том случае, если у него есть вступившее в силу решение суда о присуждении ему суммы долга. Причем к заявлению нужно приложить исполнительный лист. Если кредитор дружественный должнику, то этот способ позволяет получить контролируемую и быструю процедуру банкротства.

Дружественные должник и кредитор могут использовать этот способ в своих целях. Например, для оптимизации налога на прибыль и НДС. Скажем, банкротство по заявлению «своего дружественного кредитора» позволит не только ликвидировать ставшую ненужной холдингу компанию, но и позволит списать задолженность должника-банкрота перед кредитором, то есть включить в состав внереализационных расходов в целях уменьшения базы по налогу на прибыль эту безнадежную задолженность как нереальную ко взысканию вследствие признания должника банкротом и его ликвидации. Это статья 265 Налогового кодекса РФ.

Есть еще упрощенная процедура банкротства. Это когда ликвидационная комиссия в ходе добровольной ликвидации компании выявляет признаки банкротства и обращается в арбитражный суд с заявлением о банкротстве (см. образец). Зачастую этот способ используют для того, чтобы ускорить процедуру банкротства и миновать стадию наблюдения. Отмечу, что если компания ликвидируется добровольно, но у нее есть явные признаки банкротства (например, крупный кредит на фоне уменьшения оборотов, налоговая недоимка), то ее могут заподозрить в фиктивном банкротстве. Поэтому перед банкротством нужно провести анализ фактического состояния компании, ее финансовых показателей, чтобы защитить бизнес от ненужных рисков.

Пример заявления должника о признании несостоятельным (банкротом). Образец

Добровольная ликвидация очень рискованная. Так как при ней всегда проводится налоговая проверка, которая чаще всего заканчивается налоговыми доначислениями.

Приведу пример из нашей практики. Клиент выбрал добровольную ликвидацию и был уверен, что пройдет налоговую проверку. При этом все первичные документы за три года у него сгорели, о чем имелся акт МЧС. В результате проверки ему доначислили недоимку, пени и штрафы на сумму 64 млн руб. по расчетам с однодневками, несмотря на отсутствие первички. Инспекторы воспользовались выписками из банка по счетам и имеющейся у них налоговой декларацией. Кроме того, по статье 31 НК РФ они определили суммы налогов расчетным путем на основании всей информации о компании, которая у них была, а также данных о других аналогичных компаниях.

– При каких признаках директор компании обязан подать заявление о банкротстве?

– Есть четыре таких признака. Они приведены в статье 9 Федерального закона от 26 октября 2002 г. № 127-ФЗ. Итак, генеральный директор компании обязан подать заявление в арбитражный суд, если: