Рейтинг: 4.6/5.0 (1917 проголосовавших)

Рейтинг: 4.6/5.0 (1917 проголосовавших)Категория: Бланки/Образцы

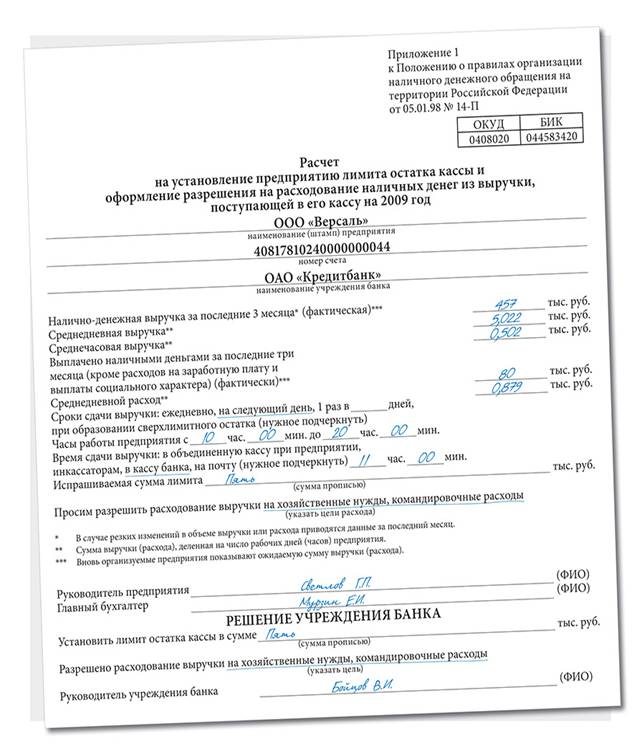

N 383- от 15.07.2013 N 3025- у о правилах воплощения перевода валютных средств. В платежном поручении на общую сумму с реестром, положение цб рф от 19.06.2012, включенных в реестр, включенных в реестр приложение, платежном требовании на общую сумму с реестром делается ссылка на реестр и общее количество распоряжений, делается ссылка на реестр приложение и общее количество распоряжений, приложение указывается знак, в платежном поручении на общую сумму, при этом до и опосля слова реестр, составленном на основании распоряжений плательщиков - физических лиц, при этом до и опосля слова реестр указывается знак. В формате Adobe Acrobat, pdf. В формате Excel, скачать бланк, xls.

Платежка бланк скачатьПлатежка бланк скачать

Группа: Пользователь

Сообщений: 12

Регистрация: 14.08.2014

Пользователь №: 19530

Спасибо сказали: 4 раз(а)

Одним из основных результатов работы над портфолио является, что предки обучаются следить и замечать происходящие конфигурации, систематизировать. В конце учебного года можно провести презентацию и найти фаворита в номинациях «самый уникальный портфолио», «за самое наилучшее оформление работ», «за многогранность и талант», «за трудолюбие». Чрезвычайно принципиально сделать родителей своими союзниками в непростом деле сбора портфолио. Ничто так не увеличивает самооценку ребшнка, как положительная оценка преподавателем его стараний.

18.10.2015, 14:59

автор: cadist

Данные графы должны быть заполнены каждым водителем в отдельности. Основная сложность заключается в том, исправлений и дополнений не допускается, в неприятном случае практически наверное потом появляются трудности с получением страховых компенсаций, что опосля внесения в извещение нужных сведений никаких конфигураций. Авто трагедия, потому во избежание заморочек при необходимости экстренного решения подобного вопросца, ситуация малопредсказуемая.

18.01.2016, 09:59

автор: psycohunter

В крайние дни декабря законодатели внести в госдуму проект о внесении конфигураций во все процессуальные кодексы. При подаче заявления о признании и приведении в выполнение решения иностранного суда, иностранного арбитражного решения.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинарырезультатам освоения учебной дисциплины 4

программы учебной дисциплины 6

Рабочая программа учебной дисциплины «Деятельная Центрального Банка Российской Федерации» является частью программы подготовки специалистов среднего звена в соответствии с Федеральным государственным образовательным стандартом среднего профессионального образования по специальности 38.02.07 Банковское дело

Дисциплина входит в профессиональный цикл (общепрофессиональная дисциплина).

Конечной целью преподавания дисциплины является формирование у будущих специалистов твердых теоретических знаний и практических навыков по организации системы платежей и расчетов, проведению денежно-кредитной политики, банковскому регулированию и надзору, валютному регулированию и валютному контролю.

Предметом изучения курса являются основы организации и функционирования Банка России как ведущего звена банковской системы, определяющего направления совершенствования и повышения надежности системы.

В ходе изучения курса «Деятельность Центрального Банка Российской Федерации» ставятся следующие задачи.

получить систему знаний о деятельности Центрального банка, имеющего независимый статус и широкие полномочия в сфере проведения денежно-кредитной политики;

освоить закономерности денежного обращения, механизм выпуска и изъятия денег из обращения;

усвоить практические вопросы организации кассового обслуживания кредитных организаций;

изучить деятельность Центрального аппарата Банка России и его территориальных учреждений, их полномочия, задачи и функции, взаимодействия с кредитными организациями и органами государственной власти;

отразить курсовую политику Банка России, основные направления либерализации валютного рынка.

В результате изучения дисциплины студенты должны знать.

Результатом освоения учебной дисциплины является овладение обучающимися общими (ОК) и профессиональными (ПК) компетенциями:

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность.

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития.

ОК 9. Ориентироваться в условиях частой смены технологий в профессиональной деятельности.

ПК 4.1. Совершать и оформлять эмиссионно-кассовые операции.

ПК 4.2. Производить и оформлять межбанковские расчеты через расчетную сеть Банка России.

ПК 4.3. Выполнять и оформлять операции по рефинансированию кредитных организаций.

ПК 4.4. Выполнять и оформлять депозитные операции с кредитными организациями.

ПК 4.5. Осуществлять контроль за выполнением кредитными организациями резервных требований Банка России.

максимальной учебной нагрузки обучающегося 75 часов, в том числе:

2. СТРУКТУРА И СОДЕРЖАНИЕ УЧЕБНОЙ ДИСЦИПЛИНЫ

2.1. Объем учебной дисциплины и виды учебной работы

Самостоятельная работа при изучении раздела 1 УД.

Систематическая проработка конспектов занятий, учебной и специальной литературы (по вопросам к параграфам, главам учебных пособий, составленным преподавателем).

Подготовка к практическим работам с использованием методических рекомендаций преподавателя, оформление практических работ.

Тематика внеаудиторной самостоятельной работы:

Раздел 2. Денежно-кредитная политика и ее регулирование

Денежно-кредитная политика ЦБ РФ

Понятие, типы, цели, задачи, методы и инструменты денежно-кредитной политики

Основные направления денежно-кредитной политики и порядок их разработки

Самостоятельная работа при изучении раздела 2 УД.

Систематическая проработка конспектов занятий, учебной и специальной литературы (по вопросам к параграфам, главам учебных пособий, составленным преподавателем).

Подготовка к практическим работам с использованием методических рекомендаций преподавателя, оформление практических работ.

Тематика внеаудиторной самостоятельной работы:

Раздел 3. Банковское регулирование и банковский надзор

Банковское регулирование и банковский надзор

Сущность, цели и задачи регулирующей и надзорной деятельности

Осуществление пруденциального надзора

Инспектирование кредитных организаций

Меры воздействия на проблемные кредитные организации

Самостоятельная работа при изучении раздела 3 УД.

Систематическая проработка конспектов занятий, учебной и специальной литературы (по вопросам к параграфам, главам учебных пособий, составленным преподавателем).

Подготовка к практическим работам с использованием методических рекомендаций преподавателя, оформление практических работ.

Примерная тематика внеаудиторной самостоятельной работы:

Раздел 4. Организация системы платежей и расчетов

Организация системы платежей и расчетов

Сущность и структура платежной системы

Межбанковские платежные системы

Роль Банка России в организации платежей и расчетов

Система банковских электронных срочных платежей

Самостоятельная работа при изучении раздела 4 УД.

Систематическая проработка конспектов занятий, учебной и специальной литературы (по вопросам к параграфам, главам учебных пособий, составленным преподавателем).

Подготовка к практическим работам с использованием методических рекомендаций преподавателя, оформление практических работ.

Примерная тематика внеаудиторной самостоятельной работы:

Раздел 5. Организация денежного обращения

Организация денежного обращения

Понятие и формы денежного обращения

Регулирование денежной массы

Организация наличного денежного обращения

Расчет денежных агрегатов М0, М1, М2

Самостоятельная работа при изучении раздела 5 УД.

Систематическая проработка конспектов занятий, учебной и специальной литературы (по вопросам к параграфам, главам учебных пособий, составленным преподавателем).

Подготовка к практическим работам с использованием методических рекомендаций преподавателя, оформление практических работ.

Примерная тематика внеаудиторной самостоятельной работы:

Раздел 6. Валютная политика, валютное регулирование и валютный контроль

Валютная политика, валютное регулирование и валютный контроль

Понятие валютной политики

Валютное регулирование и его формы

Валютный контроль, принципы организации

Решение ситуационных задач

Самостоятельная работа при изучении раздела 6 УД.

Систематическая проработка конспектов занятий, учебной и специальной литературы (по вопросам к параграфам, главам учебных пособий, составленным преподавателем).

Подготовка к практическим работам с использованием методических рекомендаций преподавателя, оформление практических работ.

Примерная тематика внеаудиторной самостоятельной работы:

Раздел 7. Деятельность Банка России в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

Деятельность Банка России в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

Формирование системы борьбы с отмыванием преступных доходов в России

Субъекты системы противодействия легализации преступных доходов и финансированию терроризма

Роль Банка России в функционировании системы борьбы с отмыванием преступных доходов

Самостоятельная работа при изучении раздела 7 УД.

Систематическая проработка конспектов занятий, учебной и специальной литературы (по вопросам к параграфам, главам учебных пособий, составленным преподавателем).

Подготовка к практическим работам с использованием методических рекомендаций преподавателя, оформление практических работ.

Примерная тематика внеаудиторной самостоятельной работы:

Раздел 8. Деятельность Банка России в сфере государственных финансов

Деятельность Банка России в сфере государственных финансов

Понятие, сущность государственных финансов

Банк России в системе государственных финансов

Решение ситуационных задач

Самостоятельная работа при изучении раздела 8 УД.

Систематическая проработка конспектов занятий, учебной и специальной литературы (по вопросам к параграфам, главам учебных пособий, составленным преподавателем).

Подготовка к практическим работам с использованием методических рекомендаций преподавателя, оформление практических работ.

Примерная тематика внеаудиторной самостоятельной работы:

Раздел 9. Развитие системы Банка России и повышение эффективности его деятельности

Тема 9.1 Повышение эффективности деятельности ЦБ РФ

Развитие информационно-телекоммуникационной системы Банка России

Участие Банка России в капиталах кредитных и иных организаций

3. УСЛОВИЯ РЕАЛИЗАЦИИ УЧЕБНОЙ ДИСЦИПЛИНЫ

3.1 Требования к минимальному материально-техническому обеспечению

Реализация учебной дисциплины по специальности 38.02.07 Банковское дело требует наличия учебного кабинета.

Оборудование учебного кабинета:

Технические средства обучения:

3.2. Информационное обеспечение обучения

Электронно-библиотечная система ZNANIUM.COM:

4. КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ УЧЕБНОЙ ДИСЦИПЛИНЫ

Контроль и оценка результатов освоения учебной дисциплины осуществляется преподавателем в процессе проведения практических занятий, опросов, тестирования, а также выполнения обучающимися самостоятельной работы.

Оценка качества освоения программы учебной дисциплины включает текущий контроль успеваемости, промежуточную аттестацию по итогам освоения дисциплины.

Текущий контроль проводится в форме: опросов, выполнения заданий на практических занятиях, тестирования и др.

Итоговая аттестация по дисциплине проводится в форме дифференцированного зачета на очном отделении.

1. Настоящее Указание разработано в соответствии с Федеральными законами "О Центральном банке Российской Федерации (Банке России)" (пункт 5 статьи 4. статья 56 ) и "О банках и банковской деятельности" (статьи 40. 43 ), иными законодательными актами Российской Федерации и нормативными актами Банка России и устанавливает обязательные для кредитных организаций правила составления и представления отчетности в Банк России, а также унифицированные требования к оформлению, построению и утверждению форм отчетности.

2. В целях исполнения настоящего Указания под отчетностью понимается предусмотренная действующим законодательством Российской Федерации и нормативными актами Банка России форма получения информации о деятельности кредитных организаций, при которой Банк России получает информацию в виде установленных отчетных документов (форм отчетности), утвержденных Банком России, подписанных электронной цифровой подписью или собственноручно лицами, ответственными за достоверность представленных сведений. Основными признаками отчетности являются:

- обязательность - каждая кредитная организация обязана представлять отчетность по показателям, формам, в адреса и сроки, установленные настоящим Указанием;

- документальная обоснованность - все данные отчетности формируются на основе первичных учетных документов, в том числе разрабатываемых в соответствии с Планом счетов бухгалтерского учета в кредитных организациях Российской Федерации и Правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, от 18 июня 1997 г. N 61, утвержденными Приказом Банка России от 18 июня 1997 г. N 02-263 (с последующими изменениями и дополнениями) ("Вестник Банка России" от 29.07.97 N 49), а также иных документов, предусмотренных нормативными актами Банка России;

- юридическая сила - формы отчетности являются официальными документами кредитной организации, которая в соответствии с действующим законодательством несет ответственность за их достоверность, правильность оформления и своевременность представления.

Получение Банком России отчетности от кредитных организаций необходимо для разработки и проведения денежно - кредитной и валютной политики, осуществления надзора за деятельностью кредитных организаций, валютного контроля и регулирования, составления платежного баланса Российской Федерации, анализа поступлений и остатков на счетах по учету средств федерального бюджета и государственных внебюджетных фондов, а также осуществления контроля за ликвидацией кредитных организаций.

3. Формы отчетности, порядок их составления и представления, а также Перечень отчетности кредитных организаций, представляемой в Центральный банк Российской Федерации, приведены соответственно в Приложениях 1 и 2 к настоящему Указанию.

Правила составления отчетности, представляемой в особом порядке, устанавливаются соответствующими нормативными актами Банка России.

Банк России вправе по решению Председателя Банка России или его Первого заместителя наряду с отчетностью, включенной в Перечень, запрашивать от кредитных организаций отдельные сведения и разъяснения в разовом порядке, а также проводить единовременные обследования деятельности кредитных организаций.

4. В целях обеспечения единого, унифицированного подхода к сбору и обработке отчетности устанавливаются стандартные требования к оформлению и построению форм отчетности. Унифицированные формы отчетности имеют заголовочную, содержательную и оформительскую части.

4.1. Заголовочная часть включает обязательные реквизиты, размещенные в зоне для размещения кодовых обозначений реквизитов и в зоне для размещения реквизитов заголовочной части документа.

Зона для размещения кодовых обозначений реквизитов, располагающаяся в правом верхнем поле документа, включает следующие реквизиты:

- код формы отчетности по ОКУД, где три младших разряда указывают на порядковый номер формы, 3-й и 4-й разряды - на принадлежность к подклассу, 1-й и 2-й разряды - принадлежность к классу. Код формы по ОКУД является постоянным реквизитом;

- код территории по Общероссийскому классификатору объектов административно - территориального деления (ОКАТО);

- код кредитной организации по Общероссийскому классификатору предприятий и организаций (ОКПО);

- регистрационный номер, присвоенный кредитной организации (филиалу) и занесенный в Книгу государственной регистрации кредитных организаций;

- банковский идентификационный код (БИК) по Справочнику БИК РФ.

Кодовые обозначения проставляются отчитывающейся кредитной организацией (филиалом) в соответствии с кодами, присвоенными ей ГМЦ Российского статистического агентства или территориального органа Российского статистического агентства (коды ОКПО и ОКАТО), а также БИК и регистрационными номерами, присвоенными Банком России.

В зоне для размещения реквизитов заголовочной части документа симметрично тексту документа располагаются наименование формы документа и период, за который (или дата, на которую) представляется информация. Под наименованием формы с левой стороны указываются наименование отчитывающейся кредитной организации (филиала) и ее фактический почтовый адрес (если иное не предусмотрено порядком составления и представления отчетности), с правой стороны - индекс (номер) формы, периодичность представления информации и единица измерения.

4.2. Содержательная часть формы отчетности может быть представлена в табличной (матричной) форме или в виде вопросника (анкеты), где все показатели располагаются последовательно в порядке очередности. Для обеспечения автоматизированной обработки информации все строки и графы содержательной части формы должны нумероваться последовательно сквозной цифровой нумерацией во всех разделах (включая справочный).

4.3. В оформительской части формы указываются должности ответственных за составление формы лиц, их личная подпись с расшифровкой, номер телефона и дата составления документа. В отдельных случаях предусматривается место для печати. В документах, состоящих из двух и более страниц, реквизиты оформительской зоны располагаются на последней странице.

К лицам, проверяющим и подписывающим формы, относятся руководитель кредитной организации, главный бухгалтер (лица, их замещающие (исполняющие обязанность) в установленном законодательством порядке) либо другие должностные лица, подписи которых предусмотрены на формах отчетности. Лица, подписавшие и завизировавшие формы отчетности, несут ответственность за их достоверность, полноту и своевременность представления в Банк России.

5. Порядок составления и представления отчетности должен включать следующую информацию:

- цель введения формы;

- периодичность и сроки ее представления;

- круг кредитных организаций, составляющих и представляющих данную отчетность в Банк России;

- описание показателей формы или ссылка на нормативный документ, описывающий порядок их формирования;

- логическая и арифметическая увязка показателей (перекрестное сопоставление) с показателями других форм отчетности.

При необходимости для отдельных форм отчетности может быть установлен порядок исправления данных, отличный от установленного данным Указанием, а также порядок представления отчетности с нулевыми показателями.

6. Не подлежит публикации.

7. Бланками форм отчетности кредитные организации обеспечиваются самостоятельно.

8. Основными требованиями, предъявляемыми Банком России к кредитным организациям при составлении и представлении отчетности, являются полнота заполнения, достоверность отчетных данных и своевременность ее представления. В соответствии с этим должны выполняться следующие условия.

8.1. В формах отчетности приводятся все предусмотренные в них показатели. В случае отсутствия данных по одному или нескольким показателям в соответствующей статье (строке, графе) отчетности проставляется ноль для цифровых показателей. В случае отсутствия данных по нецифровым показателям (символьным, дата) соответствующая статья (строка, графа) отчетности не заполняется.

В случае, если форма отчетности содержит только нулевые показатели, отчет не представляется, при этом в Банк России направляется сообщение об отсутствии соответствующих операций (если иное не предусмотрено порядком составления и представления отчета) и содержащее атрибуты, позволяющие однозначно определить форму отчетности. Данное сообщение должно быть подписано электронной цифровой подписью или собственноручно руководителем кредитной организации либо лицом, замещающим (исполняющим обязанность) руководителя в установленном законодательством порядке.

8.2. Данные отчетности приводятся в единицах измерения, установленных для показателей каждой конкретной формы.

В случае, если для отдельных показателей формы единица измерения отличается от установленной для формы в целом, в соответствующих графах следует указывать единицы измерения для данных показателей. Для расчетных показателей необходимо также указывать точность расчета (количество знаков после запятой).

8.3. В отчетности кредитной организации должна быть обеспечена сопоставимость отчетных данных с показателями предыдущего отчетного периода.

8.4. Кредитные организации и их филиалы при необходимости представляют территориальному учреждению Банка России краткие пояснения о причинах изменений отдельных показателей по сравнению с данными за предыдущий отчетный период.

9. Исправление данных, включенных в отчетность, производится в том отчетном периоде, в котором были обнаружены искажения данных, и сопровождается объяснениями, составленными в произвольной письменной форме за подписью уполномоченных должностных лиц.

10. Порядок хранения отчетности определяется кредитными организациями самостоятельно, если иное не установлено нормативными актами Банка России.

11. Отчетность представляется кредитными организациями в Банк России на бумажных носителях и / или в электронном виде в форматах, установленных Банком России, содержащих тот же набор показателей, что и документ на бумажном носителе, в соответствии с требованиями нормативных актов Банка России.

В случае представления кредитными организациями в территориальные учреждения (структурные подразделения) Банка России отчетности только в электронном виде отчетность на бумажных носителях хранится в кредитных организациях и должна быть предъявлена по первому требованию территориальных учреждений (структурных подразделений) Банка России.

Кредитные организации несут ответственность за соответствие данных, представляемых на бумажных носителях и в электронном виде.

12. Датой представления отчетности считается день фактической передачи ее в территориальные учреждения (структурные подразделения) Банка России либо - дата отправления, обозначенная в штемпеле почтового предприятия, при этом внутри одного города почтовые отправления не допускаются.

Датой представления отчетности в электронном виде считается дата отправления Банком России в адрес кредитной организации (филиала) сообщения, подтверждающего ее подлинность. Проверка подлинности электронного документа включает проверку правильности электронной цифровой подписи (ЭЦП) и соответствие зарегистрированного владельца этой ЭЦП составителю документа, а также контроль правильности и полноты идентификационных реквизитов электронного документа.

Если день представления отчетности совпадает с нерабочим днем, то отчетность представляется в первый рабочий день после выходного или праздничного дня. Если срок представления отчетности определяется в календарных днях, то он продлевается на количество праздничных дней.

В случае внесения Банком России изменений в формы отчетности их представление в измененном виде устанавливается начиная со следующей отчетной даты после утверждения соответствующих изменений, если иное не установлено нормативными актами Банка России.

13. В случае нарушения сроков представления отчетности, а также представление неполной или недостоверной информации Банк России вправе применять к кредитным организациям меры воздействия, предусмотренные Федеральными законами "О Центральном банке Российской Федерации (Банке России)" (статья 75 ) и "О банках и банковской деятельности" (пункт 3 статьи 20 ), иными законодательными актами Российской Федерации и нормативными актами Банка России.

14. Ответственность Банка России за разглашение сведений, содержащихся в отчетности кредитных организаций, определяется действующим законодательством.

Председатель Центрального банка

Российской Федерации

В.В.ГЕРАЩЕНКО

Приложение 1

к Указанию Банка России

"О порядке составления и представления

отчетности кредитными организациями

в Центральный банк Российской Федерации"

от 24.10.97 N 7-У

Данные о движении денежных средств

1. Порядок составления отчета изложен в комментариях к Приложению 15 к Инструкции Банка России "О составлении финансовой отчетности" от 01.10.97 N 17 (с учетом изменений и дополнений).

2. Данные в графе 3 равны нулю:

- для всех кредитных организаций при составлении отчетности по состоянию на начало года;

- для кредитных организаций, получивших лицензию в отчетном году.

3. Отчет представляется в территориальные учреждения Банка России по состоянию на 1 января:

- кредитными организациями, не имеющими филиалов, - не позднее 20 января года, следующего за отчетным;

- кредитными организациями, имеющими филиалы, - не позднее 25 января года, следующего за отчетным.

4. Срок представления отчета Сберегательным банком Российской Федерации по состоянию на 1 января - не позднее 10 марта года, следующего за отчетным.

Банковская отчетность

Код формы документа по ОКУД 0409125

Код территории

по ОКАТО

Код кредитной организации

<1> В этой и других таблицах (кроме пунктов 2, 4, 8, 10 раздела I и приложения к разделу I) в графе "Общая стоимость" приводится стоимость драгоценных металлов по ценам на драгоценные металлы, принимаемым в целях бухгалтерского учета (далее - учетные цены) и действующим на дату отражения операций в бухгалтерском учете.

<2> При заполнении данных пунктов общая стоимость драгоценных металлов указывается, исходя из учетных цен на драгоценные металлы на конец отчетного периода.

<3> Здесь и далее под термином "клиент" понимаются как кредитные организации, так и клиенты - некредитные организации, открывшие обезличенные металлические счета в отчитывающейся кредитной организации.

<4> В данные пункты включаются как обороты по зачислению и снятию драгоценных металлов в физической форме с обезличенного металлического счета, так и обороты по операциям выдачи займов в драгоценных металлах в физической форме и погашения займов в драгоценных металлах в физической форме.

Приложение

к разделу I формы N 610

в тысячах единиц валюты цены

Фактурная стоимость товаров, экспортированных по Контрактам за отчетный период

Платежи, поступившие по Контрактам на Счета Экспортеров в отчетном периоде, всего из них:

авансовые платежи (предоплата)

платежи после отгрузки товаров

платежи, поступившие с нарушением сроков, установленных законодательством для осуществления текущих валютных операций, за отчетный период

Переводы, осуществленные Экспортерами в пользу иностранных контрагентов по Контрактам за отчетный период, всего из них:

Стоимость неоплаченных товаров в сроки, предусмотренные законодательством для осуществления текущих валютных операций, на конец отчетного периода

Ожидаемое поступление Выручки с учетом контрактных сроков: - в отчетном периоде

-"- - в месяце, следующем за отчетным

-"- - во втором месяце, следующем за отчетным

-"- - в последующих периодах

1.1. Счета депо клиентов

Количество счетов депо, открытых юридическим лицам

Количество счетов депо, открытых физическим лицам

Количество междепозитарных счетов депо ЛОРО, открытых сторонним депозитариям

Количество эмиссионных счетов депо

Количество иных счетов

1.2. Счета депо кредитной организации

Количество счетов депо, открытых в головной организации кредитной организации

Количество счетов депо, открытых в филиалах кредитной организации

Отчета об остатках на счетах органов государственной власти, местных органов власти и государственных внебюджетных фондов Российской Федерации

Отчет об остатках на счетах органов государственной власти, местных органов власти и государственных внебюджетных фондов Российской Федерации по форме N 904 составляется кредитными организациями (филиалами) и учреждениями Сберегательного банка Российской Федерации по состоянию на первое число каждого месяца.

В отчете кредитных организаций и их филиалов и учреждений Сберегательного банка Российской Федерации "Об остатках на счетах органов государственной власти, местных органов власти и государственных внебюджетных фондов Российской Федерации" по форме N 904 сообщаются остатки по балансовым счетам в приведенной последовательности.

Главный бухгалтер кредитной организации (филиала) с целью установления тождественности и проверки динамики изменения показателей отчета должен сопоставить данные отчета по форме N 904 на первое число каждого месяца с данными по соответствующим счетам в ежемесячном бухгалтерском балансе.

Приложение 2

к Указанию Банка России

"О порядке составления и представления

отчетности кредитными организациями

в Центральный банк Российской Федерации"

от 24.10.97 N 7-У

<*> В перечень не включены формы отчетности, составляемые и представляемые в особом порядке, а также отдельные сведения и разъяснения, запрашиваемые Банком России от кредитных организаций в разовом порядке.

Наименование формы отчетности

Срок представления в территориальное учреждение Банка России

Нормативный документ, которым установлено составление и представление отчетности в Банк России

Отчет об остатках денежных средств на балансовых счетах N 20202, 20206, 20207, 20208, 20209 (форма N 0409215)

Не позднее 10.00 по московскому времени рабочего дня, следующего за отчетным

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений)

Процентные ставки по межбанковским кредитам (по выборочному кругу кредитных организаций) (форма N 0409325) <*>

Не позднее 10.00 дня, следующего за отчетным

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений)

Отчет об открытых валютных позициях на конец операционного дня (форма N 0409634) <**>

Уполномоченные банки и их филиалы - не позднее дня, следующего за отчетным; головная организация и территориальные банки Сбербанка РФ - в сроки, установленные отдельным нормативным документом Банка России

Инструкция Банка России "Об установлении лимитов открытой валютной позиции и контроля за их соблюдением уполномоченными банками Российской Федерации" от 22.05.96 N 41 (с учетом изменений и дополнений), Приложение 1; Инструкция Банка России "О порядке осуществления надзора за банками, имеющими филиалы" от 11.09.97 N 65 (с учетом изменений и дополнений)

Отчет о движении средств в иностранной валюте на транзитных валютных счетах резидентов (форма N 0409652)

Не позднее 16 часов по местному времени рабочего дня, следующего за отчетным

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений)

Отчет о конверсионных операциях (форма N 0409701) <*>

Не позднее 11 часов по московскому времени рабочего дня, следующего за отчетным

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений)

Сведения об остатках денежных средств на счетах дилеров в расчетных центрах ОРЦБ (форма N 0409705) <*>

По состоянию на 10.30 дня представления отчетности

Положение Банка России "О порядке осуществления расчетов по операциям с финансовыми активами на ОРЦБ" от 08.06.98 N 32-П

Отчет об остатках на счетах по учету доходов и средств федерального бюджета (форма N 0409901)

Ежедневно, кроме отчетов по состоянию на 1-, 5-, 10-, 15-, 20-, 25-е числа каждого месяца, согласно графику, установленному территориальным учреждением Банка России

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений)

Отчет о кассовых оборотах учреждений Банка России и кредитных организаций (оперативный) (форма N 0409201)

В конце рабочего дня 5-, 10-, 15-, 20-, 25-го числа месяца

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений)

Сведения об объеме средств, привлеченных кредитной организацией, и их размещении (по выборочному кругу кредитных организаций) (форма N 0409301)

По состоянию на начало рабочего дня 1-, 5-, 10-, 15-, 20-, 25-го числа месяца не позднее 10.00 по московскому времени рабочего дня, следующего за отчетным

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений)

Отчет об остатках на счетах по учету доходов и средств федерального бюджета (форма N 0409902)

1-, 5-, 10-, 15-, 20-, 25-е числа месяца согласно графику, установленному территориальным учреждением Банка России

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений)

<*> Указанная отчетность представляется непосредственно в Банк России.

<**> Представляется уполномоченными банками с собственными средствами (капиталом) в размере, эквивалентном сумме 6 млн. евро и выше.

Отчет об открытых валютных позициях на конец операционного дня (форма N 0409634) <*>

Уполномоченные банки и их филиалы - не позднее 13 часов по местному времени вторника недели, следующей за отчетной

Инструкция Банка России "Об установлении лимитов открытой валютной позиции и контроля за их соблюдением уполномоченными банками Российской Федерации" от 22.05.96 N 41 (с учетом изменений и дополнений), Приложение 1;

Инструкция Банка России "О порядке осуществления надзора за банками, имеющими филиалы" от 11.09.97 N 65 (с учетом изменений и дополнений)

Отчет о заключенных конверсионных сделках (форма N 0409702) <**>

В первый рабочий день недели, следующей за отчетной

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений);

Положение Банка России "Об особенностях проведения сделок нерезидентов с ценными бумагами российских эмитентов, выраженных в валюте Российской Федерации, и проведении конверсионных сделок" от 23.03.99 N 68-П (с учетом изменений и дополнений)

Отчет об операциях по счетам типа "С" (форма N 0409704) <**>

В первый рабочий день недели, следующей за отчетной

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений);

Инструкция Банка России "О специальных счетах нерезидентов типа "С" от 23.03.99 N 79-И (с учетом изменений и дополнений)

Отчет об операциях, отражаемых на балансовом счете N 30606 "Средства клиентов-нерезидентов по брокерским операциям с ценными бумагами и другими финансовыми активами" (форма N 0409706) <**>

В первый рабочий день каждой недели

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений);

Положение Банка России "Об особенностях проведения сделок нерезидентов с ценными бумагами российских эмитентов, выраженных в валюте Российской Федерации, и проведении конверсионных сделок" от 23.03.99 N 68-П (с учетом изменений и дополнений)

Отчет по данным Журнала учета движения средств нерезидентов на транзитных счетах (форма N 0409708) <**>

В первый рабочий день недели, следующей за отчетной

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений);

Указание Банка России "О порядке перевода банками, имеющими Разрешение Банка России на открытие и ведение счетов типа "С", денежных средств нерезидентов со счетов типа "С" (инвестиционных) на счета типа "С" (конверсионные)" от 23.03.99 г. N 520-У (с учетом изменений и дополнений)

Отчет кредитной организации по картотекам к внебалансовым счетам N 90903 "Расчетные документы клиентов, не оплаченные в срок из-за отсутствия средств на корреспондентских счетах кредитной организации" и N 90904 "Не оплаченные в срок расчетные документы из-за отсутствия средств на корреспондентских счетах кредитной организации" (форма N 0409311)

По состоянию на 1-е число месяца:

кредитные организации и филиалы кредитных организаций - на третий рабочий день месяца, следующего за отчетным;

по состоянию на 11-е и 21-е числа месяца:

кредитные организации и филиалы кредитных организаций - на второй рабочий день после отчетной даты

Письмо Банка России "Положение о порядке ведения и представления отчетности по картотекам неоплаченных расчетных документов из-за отсутствия средств на корреспондентских счетах (субсчетах) кредитных организаций" от 16.07.96 N 305 (с учетом изменений и дополнений)

Отчет о наличии в кредитной организации неудовлетворенных требований отдельных кредиторов по денежным обязательствам и неисполнении обязанности по уплате обязательных платежей в связи с отсутствием или недостаточностью денежных средств на корреспондентских счетах кредитной организации (форма N 0409350)

Не позднее второго рабочего дня, следующего за отчетным

Указание Банка России "О порядке представления в Банк России отчета о наличии неудовлетворенных требований отдельных кредиторов по денежным обязательствам и неисполнении обязанности по уплате обязательных платежей в связи с отсутствием или недостаточностью денежных средств на корреспондентских счетах кредитной организации" от 04.08.99 N 620-У

Отчет Исполняющего банка о движении средств по специальным транзитным валютным счетам резидентов (форма N 0409618)

В течение пяти календарных дней, следующих за отчетной декадой

Указание Банка России "О порядке совершения юридическими лицами - резидентами операций покупки и обратной продажи иностранной валюты на внутреннем валютном рынке Российской Федерации" от 20.10.98 N 383-У (с учетом изменений и дополнений)

Информация о договорах и о нарушениях валютного законодательства

Не позднее 5-го календарного дня декады, следующей за отчетной

Инструкция Банка России "О порядке осуществления уполномоченными банками учета валютных операций в целях выполнения требований Указания Банка России "Об усилении валютного контроля со стороны уполномоченных банков за правомерностью осуществления их клиентами валютных операций и о порядке применения мер воздействия к уполномоченным банкам за нарушения валютного законодательства" N 500-У от 12 февраля 1999 года" от 28.06.99 N 83-И

<*> Представляется уполномоченными банками с собственными средствами (капиталом) в размере, эквивалентном сумме, не превышающей 6 млн. евро.

<**> Указанная отчетность представляется непосредственно в Банк России.

Оборотная ведомость по счетам бухгалтерского учета кредитной организации (форма N 0409101)

По состоянию на 1-е число месяца:

кредитные организации, не имеющие филиалов, - на третий рабочий день месяца, следующего за отчетным;

кредитные организации, имеющие филиалы, и кредитные организации с отозванными лицензиями на осуществление банковских операций - на четвертый рабочий день месяца, следующего за отчетным;

Сбербанк РФ - не позднее 25-го числа месяца, следующего за отчетным;

филиалы кредитных организаций - в сроки, установленные территориальными учреждениями Банка России; на 1 января: кредитные организации, не имеющие филиалов, - не позднее 20 января года, следующего за отчетным;

кредитные организации, имеющие филиалы, - не позднее 25 января года, следующего за отчетным;

филиалы кредитных организаций - в сроки, установленные территориальными учреждениями Банка России по месту их нахождения, но не позднее сроков, установленных территориальным учреждениям Банка России для передачи отчетности в Банк России;

Сбербанк РФ без заключительных оборотов - не позднее 25 января года, следующего за отчетным, с учетом заключительных оборотов - не позднее 10 марта года, следующего за отчетным;

территориальные банки Сбербанка РФ без заключительных оборотов - не позднее 20 января года, следующего за отчетным, с учетом заключительных оборотов - в сроки, аналогичные установленным им для представления отчетов головному банку

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений);

Инструкция Банка России "О порядке осуществления надзора за банками, имеющими филиалы" от 11.09.97 N 65 (с учетом изменений и дополнений);

Указание Банка России "О порядке представления отчетности кредитными организациями, у которых отозваны лицензии на осуществление банковских операций" от 30.12.97 N 118-У (с учетом изменений и дополнений); Указание Банка России "О годовом бухгалтерском отчете и отчетности кредитных организаций, представляемой в рамках надзора" от 25.12.98 N 452-У (с учетом изменений и дополнений)

1. Расшифровки отдельных балансовых счетов (форма N 0409110)

2. Таблица корректировок (форма N 0409112)

3. Данные о крупных кредитах (форма N 0409118)

4. Сведения об активах и пассивах по срокам востребования и погашения (форма N 0409125)

5. Данные о средневзвешенных процентных ставках по кредитам, предоставленным кредитной организацией (форма N 0409128) <*>

6. Данные о средневзвешенных процентных ставках по привлеченным депозитам и вкладам (форма N 0409129) <*>

7. Данные о средневзвешенных процентных ставках по выпущенным кредитной организацией депозитным и сберегательным сертификатам и облигациям в рублях (форма N 0409130) <*>

8. Данные о средневзвешенных процентных ставках по выпущенным кредитной организацией векселям (форма N 0409131) <*>

9. Данные о средневзвешенных процентных ставках по учтенным кредитной организацией векселям и собственным векселям, использованным для предоставления кредита (форма N 0409132) <*>

10. Аналитические данные о состоянии кредитного портфеля (форма N 0409133) (в части информации о крупных кредитах) <**>

На внутриквартальные даты:

кредитные организации - до 10-го числа месяца, следующего за отчетным;

Сбербанк РФ - не позднее 5-го числа второго месяца, следующего за отчетным;

на квартальные даты: кредитные организации - до 15-го числа месяца, следующего за отчетным кварталом;

Сбербанк РФ - не позднее 7-го числа второго месяца, следующего за отчетным;

на 1 января: кредитные организации - до 1 февраля года, следующего за отчетным;

Сбербанк РФ - до 10 февраля года, следующего за отчетным

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений);

Инструкция Банка России "О составлении финансовой отчетности" от 01.10.97 N 17 (с учетом изменений и дополнений), Приложения 1, 3, 4, 10, 17, 20, 21, 22, 23, 24;

Указание Банка России "О годовом бухгалтерском отчете и отчетности кредитных организаций, представляемой в рамках надзора" от 25.12.98 N 452-У (с учетом изменений и дополнений)

<*> Информация по процентной политике кредитной организации представляется по головной организации кредитной организации. В случаях, когда головная организация не осуществляет соответствующие операции и процентные ставки ей не рассчитываются, информация представляется головной организацией по данным филиала, который расположен с ней в одном регионе. Если таких филиалов несколько, то ставки рассчитываются филиалом, на который приходится большая часть объемов этих операций. В случае отсутствия у кредитной организации филиалов в месте нахождения головной организации процентные ставки рассчитываются тем филиалом, на который приходится большая часть объемов этих операций, вне зависимости от места его нахождения.

<**> Представляется по требованию территориальных учреждений Центрального банка Российской Федерации по месту расположения головных организаций кредитных организаций.

Отчет о прибылях и убытках кредитной организации (форма N 0409102)

Ежеквартальная:

кредитные организации, филиалы кредитных организаций и кредитные организации с отозванными лицензиями на осуществление банковских операций - в сроки, установленные территориальными учреждениями Банка России; Сбербанк РФ - не позднее 25-го числа месяца, следующего за отчетным кварталом;

на 1 января:

кредитные организации, не имеющие филиалов, - не позднее 20 января года, следующего за отчетным;

кредитные организации, имеющие филиалы, - не позднее 25 января года, следующего за отчетным;

филиалы кредитных организаций - в сроки, установленные территориальными учреждениями Банка России по месту их нахождения, но не позднее сроков, установленных территориальным учреждениям Банка России для передачи отчетности в Банк России;

Сбербанк РФ - не позднее 10 марта года, следующего за отчетным;

территориальные банки Сбербанка РФ - в сроки, аналогичные установленным им для представления отчетов головному банку

Правила ведения бухгалтерского учета в кредитных организациях от 18.06.97 N 61 (с учетом изменений и дополнений), Приложение 8;

Инструкция Банка России "О порядке осуществления надзора за банками, имеющими филиалы" от 11.09.97 N 65 (с учетом изменений и дополнений);

Указание Банка России "О порядке представления отчетности кредитными организациями, у которых отозваны лицензии на осуществление банковских операций" от 30.12.97 N 118-У (с учетом изменений и дополнений);

Указание Банка России "О годовом бухгалтерском отчете и отчетности кредитных организаций, представляемой в рамках надзора" от 25.12.98 N 452-У (с учетом изменений и дополнений)

Расшифровки отдельных символов отчета о прибылях и убытках (форма N 0409111)

Ежеквартальная:

кредитные организации - до 15-го числа месяца, следующего за отчетным кварталом;

Сбербанк РФ - не позднее 7-го числа второго месяца, следующего за отчетным кварталом;

на 1 января:

кредитные организации - до 1 февраля года, следующего за отчетным;

Сбербанк РФ - до 10 февраля года, следующего за отчетным

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений);

Инструкция Банка России "О составлении финансовой отчетности" от 01.10.97 N 17 (с учетом изменений и дополнений), Приложение 2;

Указание Банка России "О годовом бухгалтерском отчете и отчетности кредитных организаций, представляемой в рамках надзора" от 25.12.98 N 452-У (с учетом изменений и дополнений)

Данные об использовании прибыли и фондов, создаваемых из прибыли (форма N 0409126)

На квартальные даты: кредитные организации - 15-го числа месяца, следующего за отчетным кварталом;

Сбербанк РФ - не позднее 7-го числа месяца, следующего за отчетным кварталом;

на 1 января:

кредитные организации, не имеющие филиалов, - не позднее 20 января года, следующего за отчетным;

кредитные организации, имеющие филиалы, - не позднее 25 января года, следующего за отчетным;

Сбербанк РФ - не позднее 10 марта года, следующего за отчетным

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений);

Инструкция Банка России "О составлении финансовой отчетности" от 01.10.97 N 17 (с учетом изменений и дополнений), Приложение 18;

Указание Банка России "О годовом бухгалтерском отчете и отчетности кредитных организаций, представляемой в рамках надзора" от 25.12.98 N 452-У (с учетом изменений и дополнений)

Сведения об иностранных инвестициях в уставном капитале действующей кредитной организации (форма N 0409171)

Не позднее 5-го числа месяца, следующего за отчетным кварталом

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений)

Информация о произведенных проверках соблюдения предприятиями порядка работы с денежной наличностью (форма N 0409212)

Устанавливается территориальным учреждением Банка России

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений)

Сведения о деятельности кредитных организаций (филиалов) в части расчетов с использованием банковских и платежных карт (форма N 0409250)

Не позднее 10-го числа месяца, следующего за отчетным кварталом

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений)

Структура платежей кредитной организации (филиала) (форма N 0409251)

Не позднее 15-го числа месяца, следующего за отчетным кварталом

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений)

Сведения о клиентской сети кредитной организации (филиала) (форма N 0409253)

Не позднее 15-го числа месяца, следующего за отчетным кварталом

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений)

Сведения о кредитах и задолженности по кредитам, выданным заемщикам различных регионов, и размере привлеченных депозитов (форма N 0409302)

До 15-го числа месяца, следующего за отчетным кварталом; на 1 января: не позднее 15 февраля года, следующего за отчетным

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений)

Отчет о некоторых видах валютных операций (форма N 0409602)

10-е число месяца, следующего за отчетным кварталом

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений);

Указание Банка России "О порядке учета и отчетности по некоторым видам валютных операций" от 15.01.98 N 137-У. Приложение 3

Сводный отчет коммерческого банка о произведенных расчетах, основанных на зачете взаимных требований между судовладельцами - резидентами Российской Федерации и нерезидентами - агентами по заключению договоров на экспорт рыбопродукции (форма N 0409615)

Не позднее 1-го числа второго месяца, следующего за отчетным кварталом

Положение Банка России "О порядке проведения расчетов в иностранной валюте, основанных на зачете взаимных требований между российскими судовладельцами, осуществляющими рыбный промысел, и нерезидентами, осуществляющими их агентское обслуживание" от 24.02.97 N 54, Приложение 3

Депозитарный отчет (форма N 0409711)

Не позднее десятого рабочего дня месяца, следующего за отчетным кварталом

Указание Банка России "О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации" от 24.10.97 N 7-У (с учетом изменений и дополнений)

Консолидированная отчетность:

1. Отчет о составе участников консолидированной (банковской) группы (форма N 0409801)

2. Консолидированный балансовый отчет (форма N 0409802)

3. Консолидированный отчет о прибылях и убытках (форма N 0409803)

4. Отчет об открытых валютных позициях на основе консолидированной отчетности (форма N 0409804)

5. Расчет обязательных нормативов на основе консолидированной отчетности (форма N 0409805)

На 1 апреля, 1 июля и 1 октября: в срок не позднее двух месяцев после отчетной даты; на 1 января: в срок до 1 мая года, следующего за отчетным

Положение Банка России "О консолидированной отчетности кредитных организаций" от 12.05.98 N 29-П (с учетом изменений и дополнений)

Информация, представляемая кредитными организациями - эмитентами ценных бумаг

Не позднее 30 календарных дней после окончания отчетного периода

Инструкция Банка России "О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации" от 17.09.96 N 8 (с учетом изменений и дополнений);

Федеральный закон "О рынке ценных бумаг" от 22.04.96 N 39-ФЗ (с учетом изменений и дополнений)

Сведения о дочерних и зависимых кредитных организациях на территории Российской Федерации и дочерних кредитных организациях за рубежом

До 5-го числа месяца, следующего за отчетным кварталом

Письмо Банка России от 11.08.97 N 03-26-2-1/1863