Рейтинг: 4.5/5.0 (1908 проголосовавших)

Рейтинг: 4.5/5.0 (1908 проголосовавших)Категория: Бланки/Образцы

Документ отсутствует в свободном доступе.

Вы можете заказать текст документа и получить его прямо сейчас.

Если вы являетесь пользователем системы ГАРАНТ, то Вы можете открыть этот документ прямо сейчас, или запросить его через Горячую линию в системе.

Пример заполнения Отчета об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников

Подготовлено экспертами компании "Гарант", сентябрь 2015 г.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

СПС "Консультант Плюс", 1 Апреля 2016

НПФ "БУХинфо", 1 Апреля 2016

СПС "Консультант Плюс", 1 Апреля 2016

Утверждена Приказом ФНС РФ от 4 июля 2014 г. N ММВ-7-3/353@ "Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме".

Форма декларации в редакции Приказа ФНС России от 22.12.2015 N ММВ-7-3/590@ применяется начиная с отчетности за I квартал 2016 года.

НПФ "БУХинфо", 1 Апреля 2016

СПС "Консультант Плюс", 8 Февраля 2016

СПС "Консультант Плюс", 1 Апреля 2016

Внинмание! Форма для отчетности за полугодие 2015 г.

СПС "Консультант Плюс", 4 Августа 2015

НПФ "БУХинфо", 1 Января 2015

Утвержден Приказом Фонда социального страхования Российской Федерации от 26.02.2015 N 59 "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения".

Форма расчета в редакции Приказа ФСС РФ от 25.02.2016 N 54 применяется начиная с отчетности за 1 квартал 2016 года.

НПФ "БУХинфо", 1 Апреля 2016

НПФ "БУХинфо", 1 Января 2015

СПС "Консультант Плюс", 5 Ноября 2013

СПС "Консультант Плюс", 1 Января 2013

Отчет об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, на финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников (образец заполнения)

Отчет об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников (образец заполнения)

Отчет об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников (образец заполнения)

Заявление о возврате сумм излишне уплаченных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, пеней и штрафов в Фонд социального страхования Российской Федерации

Требование о представлении документов для проведения камеральной проверки страхователя, подтверждающих право на льготы по уплате страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (образец)

Уведомление о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (кроме страхователей — бюджетных учреждений)

Уведомление о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (для страхователей — бюджетных учреждений)

ПОСТАНОВЛЕНИЕ ФСС РФ от 15-10-2008 209 ОБ УТВЕРЖДЕНИИ ФОРМЫ И ПОРЯДКА ПРЕДСТАВЛЕНИЯ ОТЧЕТА ПО ИСПОЛЬЗОВАНИЮ СУММ СТРАХОВЫХ. Актуально в 2016 году

ОТЧЕТ ОБ ИСПОЛЬЗОВАНИИ СУММ СТРАХОВЫХ ВЗНОСОВ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРОИЗВОДСТВЕ И ПРОФЕССИОНАЛЬНЫХ ЗАБОЛЕВАНИЙ НА ФИНАНСИРОВАНИЕ ПРЕДУПРЕДИТЕЛЬНЫХ МЕР ПО СОКРАЩЕНИЮ ПРОИЗВОДСТВЕННОГО ТРАВМАТИЗМА И ПРОФЕССИОНАЛЬНЫХ ЗАБОЛЕВАНИЙ РАБОТНИКОВОбщее число застрахованных (чел.)

Санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами

Приобретение работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, сертифицированных специальной одежды, специальной обуви и других средств индивидуальной защиты, а также смывающих и (или) обезвреживающих средств в соответствии с типовыми нормами

Общее количество рабочих мест (раб. мест)

Проведение аккредитованным органом (организацией) аттестации рабочих мест по условиям труда

Проведение запланированных по результатам аттестации рабочих мест по условиям труда работ по приведению уровней запыленности и загазованности воздуха на рабочих местах в соответствие с государственными нормативными требованиями охраны труда

расходы, согласованные с региональным отделением Фонда (руб.)

число застрахованных, прошедших санаторно-курортное лечение за счет страховых взносов (чел.)

расходы, согласованные с региональным отделением Фонда (руб.)

число застрахованных, обеспеченных средствами индивидуальной защиты за счет страховых взносов (чел.)

расходы, согласованные с региональным отделением Фонда (руб.)

количество рабочих мест, на которых проведена аттестация рабочих мест по условиям труда за счет страховых взносов (раб. мест)

расходы, согласованные с региональным отделением Фонда (руб.)

количество рабочих мест, на которых уровень запыленности и загазованности воздуха приведен в соответствие с государственными нормативными требованиями охраны труда за счет страховых взносов (раб. мест)

О форме отчета об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников (фактически утратило силу)

Письмо ФСС России

Документ опубликован не был

названиеФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 2 июня 2014 года N 17-03-18/05-7094

[О форме отчета об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников]

(извлечение)

____________________________________________________________________

Фактически утратило силу.

Письмом ФСС РФ от 2 июля 2015 года N 02-09-11/16-10779

направлена новая рекомендуемая форма отчета.

____________________________________________________________________

Приложение 1

к письму Фонда социального

страхования РФ

от 2 июня 2014 N 17-03-18/05-7094

Форма отчета составляется страхователем нарастающим итогом с начала года и представляется в исполнительные органы Фонда социального страхования Российской Федерации по месту регистрации одновременно с формой расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма-4 ФСС РФ)

Заполняется в рублях и копейках

Отчет об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников

за _________________ квартал 20__ год

О форме отчета об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников (фактически утратило силу)Последний раз обновлено:

За счет средств ФСС России фирмы могут оплатить предупредительные мероприятия по сокращению производственного травматизма. Перечень мероприятий приведен в пункте 3 Правил финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утвержденных приказом Минтруда России от 10 декабря 2012 г. № 580н (в редакции приказов Минтруда России от 20 февраля 2014 года № 103н, от 29 апреля 2016 г. № 201н, от 14 июля 2016 года № 353н):

На оплату этих мероприятий фирма может потратить не более 20% взносов, перечисленных ею на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний в году, предшествующем отчетному, за вычетом расходов на выплату обеспечения по этому виду страхования в том же периоде.

Если страхователь с численностью работающих до 100 человек не осуществлял в течение двух последовательных лет, предшествующих текущему финансовому году, финансовое обеспечение предупредительных мер, объем средств, направляемых таким страхователем на финансовое обеспечение указанных мер, не может превышать:

На сумму затрат на спецоценку можно уменьшить и налогооблагаемую прибыль в качестве расходов на обеспечение нормальных условий труда и мер по технике безопасности (подп. 7 п. 1 ст. 264 НК РФ).

Чтобы воспользоваться этими деньгами, фирма должна до 1 августа текущего года подать заявление в территориальное отделение ФСС России, в котором она состоит на учете (приложение 3 к приказу Минтруда России от 2 сентября 2014 года № 598н). К заявлению нужно приложить:

Обратите внимание: административный регламент принятия ФСС решения о финансировании санаторно-курортного лечения работников, занятых на работах с вредными или опасными условиями труда, утвержден приказом Минтруда России от 2 сентября 2014 года № 598н.

Дополнительно к заявлению прилагают документы, обосновывающие необходимость финансирования предупредительных мер, в том числе:

а) при финансировании предупредительных мероприятий в связи с проведением спецоценки:

б) при финансировании мероприятий по приведению уровней воздействия вредных и (или) опасных производственных факторов на рабочих местах в соответствие с государственными нормативными требованиями охраны труда:

в) при финансировании обучения работников правилам охраны труда:

г) при приобретении СИЗ:

д) при санаторно-курортном лечении работников, занятых на работах с вредными и (или) опасными производственными факторами:

е) при финансировании обязательных медосмотров:

Обратите внимание: перечень вредных (опасных) производственных факторов и работ, при выполнении которых требуется обязательное медицинское обследование работников организаций, утвержден приказом Минздравсоцразвития России от 12 апреля 2011 года № 302н. Так, если организация проводит обязательные периодические медицинские осмотры работников за счет взносов в ФСС, то она должна представить в фонд Реестр работников, которые прошли такие осмотры. Рекомендуемая форма реестра приведена в приложении 1 к письму ФСС России от 2 июля 2015 года № 02-09-11/16-10779.

ж) при выдаче лечебного питания:

з) при проведении обязательных предсменных или предрейсовых медицинских осмотров работников:

Обратите внимание: с 1 мая 2015 года приказом Минздрава России от 15 декабря 2014 года № 835н введен единый порядок проведения предсменных, предрейсовых, послесменных и послерейсовых медосмотров, которым обязаны руководствоваться работодатели.

и) при приобретении приборов контроля за режимом труда и отдыха водителей (тахографов):

к) при приобретении аптечек для оказания первой помощи - перечень приобретаемых медицинских изделий с указанием количества и стоимости приобретаемых медицинских изделий, а также с указанием санитарных постов, подлежащих комплектацией аптечками.

л) при приобретении отдельных приборов, устройств, оборудования, непосредственно предназначенных для обеспечения безопасности работников:

Документы подаются в виде копий, заверенных печатью организации (при ее наличии). Информацию о ходе рассмотрения заявления фонд размещает на сайте в сети Интернет.

Решение о финансовом обеспечении предупредительных мер и его объеме или об отказе в финансовом обеспечении территориальное отделение фонда принимает (п. 8 Правил, утвержденных приказом Минтруда России № 580н):

Решение территориального органа Фонда оформляется приказом и в течение 3 рабочих дней с даты его принятия или получения согласования из Фонда направляется страхователю (в случае принятия решения об отказе в финансовом обеспечении или при отказе Фонда в согласовании - с обоснованием причин отказа).

Решение об отказе может быть принято только в следующих случаях:

Страхователь вправе повторно, но не позднее 1 августа, обратиться с заявлением в территориальный орган Фонда по месту своей регистрации. Он также имеет право обжаловать решение территориального органа фонда в вышестоящем органе или в суде.

Если же компания не полностью использовала сумму финансирования, она сообщает об этом в отделение фонда до 10 октября текущего года (п. 13 Правил,утвержденных приказом № 580н). Сообщение подают в произвольной форме.

Страхователь ежеквартально (вместе с отчетом по форме № 4-ФСС) обязан представлять в территориальный орган Фонда отчет об использовании выделенных средств, а по окончании всех мероприятий обязан подать документы, подтверждающие произведенные расходы.

Отчет составляется по форме, которая приведена приложении № 2 к письму ФСС России от 2 июля 2015 года № 02-09-11/16-10779.

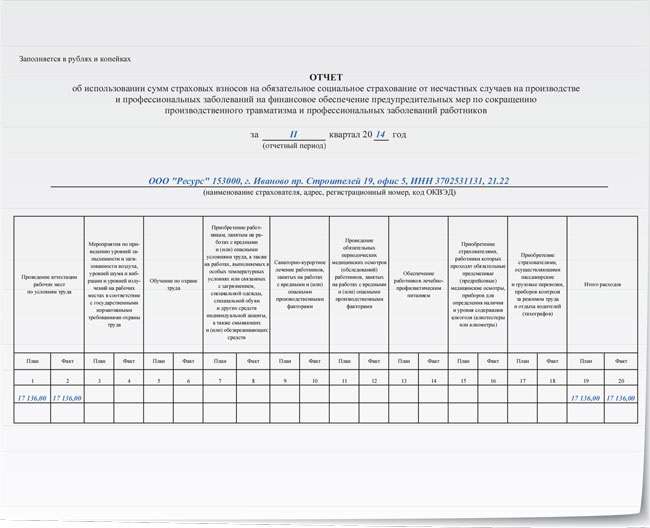

Вот образец его заполнения:

После завершения запланированных мероприятий страхователь представляет в территориальный орган ФСС документы, подтверждающие произведенные расходы. Расходы, фактически произведенные страхователем, но не подтвержденные документами о целевом использовании средств либо произведенные на основании неправильно оформленных или выданных с нарушением установленного порядка документов, не подлежат зачету в счет уплаты страховых взносов.

Документы, которые необходимо представить в территориальное отделение ФСС РФ в качестве подтверждающих произведенные расходы на проведение периодических медосмотров:

В таблице 1 Отчета по использованию сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний планируемые и фактически использованные суммы взносов на цели проведения обязательных периодических медицинских осмотров (обследований) работников, занятых на работах с вредными и (или) опасными производственными факторами, отражаются в графах 11и 12 соответственно.

А в таблице 2 Отчета в графах 13 и 14 указывается общее число застрахованных, подлежащих периодическим медицинским осмотрам (обследованиям), и число застрахованных, прошедших периодические медицинские осмотры (обследования) за счет страховых взносов (чел.).

В форме 4-ФСС в разделе II «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения» расходы на проведенные медосмотры должны быть отражены:

Если работодатель самостоятельно финансирует проведение обязательного медосмотра сотрудников или произведенные расходы превысили согласованный лимит, его затраты являются расходами по обычным видам деятельности. В бухгалтерском учете данные расходы признаются на дату начисления - в месяце представления медицинской организацией заключительного акта по итогам проведения медосмотра (п. 16 ПБУ 10/99):

Дебет 20 (23, 25, 26, 44. ) Кредит 60

- признаны расходы по проведению медосмотров;

Дебет 60 Кредит 51

- проведена оплата услуг медицинской организации.

На дату вынесения ФСС РФ решения о соответствующем финансировании в учете организации производится запись:

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 86 «Целевое финансирование»

Если получение разрешения ФСС РФ на целевое финансирование предупредительных мер по сокращению травматизма предшествовало осуществлению организацией данных расходов, то операции отражаются следующими записями:

Дебет 76 Кредит 86

- получено разрешение на финансирование предупредительных мер за счет взносов;

Дебет 69, субсчет «Расчеты с ФСС РФ по взносам на страхование от несчастных случаев и профзаболеваний» Кредит 76

- уменьшена задолженность перед ФСС РФ по взносам на сумму произведенных расходов.

Списание бюджетных средств на финансирование расходов по проведению периодических медосмотров нужно отразить так:

Дебет 86 Кредит 98

- отражена сумма бюджетных средств, предназначенных на проведение медосмотров;

Дебет 98 Кредит 91, субсчет «Прочие доходы»

- отражена сумма прочих доходов, признанных по мере осуществления расходов.

Отчет об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников.

Порядок представления страхователем отчета по использованию сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников (далее - Порядок) разработан в соответствии с Правилами финансирования в 2008 году и в плановый период 2009 - 2010 годов предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами (далее - Правила), утвержденными Приказом Минздравсоцразвития России от 30.01.2008 N 43н (зарегистрирован в Минюсте России 18.02.2008 N 11174).

Порядок устанавливает сроки и правила представления страхователем отчета об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников (далее - Отчет).

Отчет составляется по установленной форме.

В Отчете отражаются суммы расходов, произведенные страхователем на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний (далее - предупредительных мер) в соответствии с планом финансирования предупредительных мер, согласованным исполнительным органом Фонда в соответствии с пунктом 5 Правил, и количественные показатели по каждому мероприятию.

В Отчете заполняются все предусмотренные показатели. В каждую графу вписывается только один показатель. В случае отсутствия какого-либо показателя, предусмотренного в отчете, в соответствующей строке (графе) ставится прочерк.

Для исправления ошибок необходимо перечеркнуть неверную сумму, вписать правильную и поставить подпись и дату под исправлением.

Отчет составляется страхователем и ежеквартально представляется в исполнительный орган Фонда по месту своей регистрации одновременно с расчетной ведомостью по средствам Фонда социального страхования Российской Федерации (форма 4-ФСС РФ), с приложением документов (копий документов), подтверждающих целевое использование средств.

В адресной части Отчета указываются полное наименование страхователя, адрес и его регистрационный номер, который присваивается при регистрации в региональном отделении Фонда (филиале регионального отделения Фонда), код по ОКВЭД.

Полное наименование страхователя должно соответствовать наименованию, указанному в учредительных документах.

Адрес страхователя должен соответствовать месту государственной регистрации (месту нахождения).

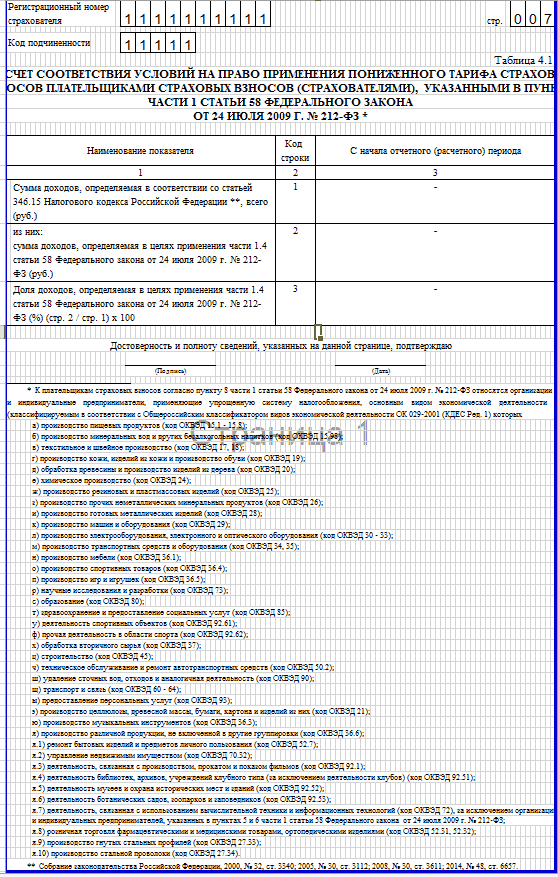

Указанная в графе 25 Отчета сумма расходов на предупредительные мероприятия должна соответствовать сумме, указанной в строке 9 таблицы 11 раздела III расчетной ведомости по средствам Фонда социального страхования Российское Федерации (форма 4-ФСС РФ).

Отчет заполняется в рублях и копейках.

Отчет подписывается руководителем и главным бухгалтером организации-страхователя.

Скачать БланкБольшинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

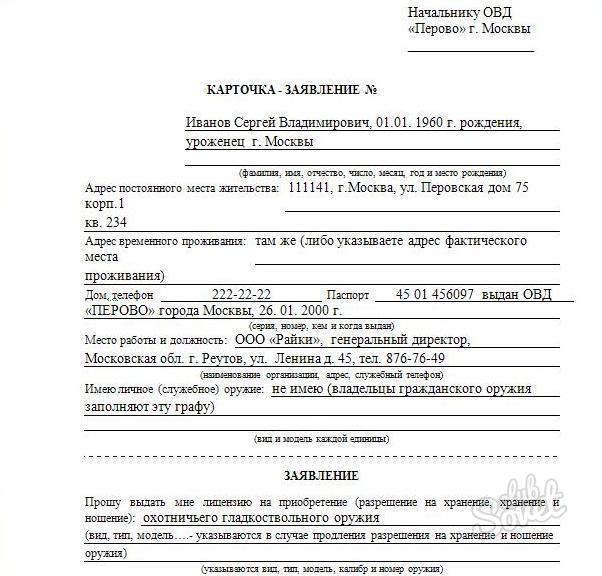

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.