Рейтинг: 4.7/5.0 (1912 проголосовавших)

Рейтинг: 4.7/5.0 (1912 проголосовавших)Категория: Инструкции

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Материальная помощь в 6-НДФЛАктуально на: 16 августа 2016 г.

В отдельной консультации мы рассматривали порядок заполнения Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ). А как отражать в Расчете материальную помощь? Подробнее остановимся на этом в нашем материале.

Какая материальная помощь в 6-НДФЛ не отражаетсяВ Расчете не нужно показывать необлагаемую НДФЛ материальную помощь, которая не поименована в Приложении № 2 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@. Объяснение этому простое. Сумма исчисленного налога (строка 040) определяется как разница строк 020 «Сумма начисленного дохода» и 030 «Сумма налоговых вычетов», умноженная на налоговую ставку (строка 010). Это одно из основных равенств, предусмотренных Контрольными соотношениями. и которое анализируется при проведении камеральной проверки Расчета .

При этом, как указано в Письме ФНС России от 25.02.2016 № БС-4-11/3058@. строка 030 «Сумма налоговых вычетов» заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденным Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов» (Приложение № 2). Следовательно, если какого-либо вида необлагаемой материальной помощи в Приложении № 2 нет, то и отражать ее в Расчете не нужно ни по строке 020, ни по строке 030.

Поясним сказанное на примере. Организация оказала своему работнику единовременную матпомощь в связи со смертью члена его семьи. Данная помощь не облагается НДФЛ в полном размере (абз. 2 п. 8 ст. 217 НК РФ ). Вид данной матпомощи не поименован в Приложении № 2 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@. Следовательно, если такую матпомощь отразить в строке 020, то заложенные соотношения потребуют исчислить с нее НДФЛ, ведь по строке 030 ее размер отразить не получится. Поэтому раз в Расчете такой доход уменьшить на необлагаемые суммы нельзя, то и показывать в форме 6-НДФЛ его не нужно вовсе.

Виды матпомощи, не отражаемые в РасчетеПриведем основные виды материальной помощи, которые не нужно отражать в форме 6-НДФЛ:

Материальная помощь, не отражаемая в 6-НДФЛ

Порядок заполнения 6-НДФЛ

Очередное письмо Федеральной налоговой службы посвящено особенностям заполнения нового ежеквартального расчёта по форме 6-НДФЛ. Так ФНС разъяснила, что раздел первый расчёта заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. А во втором разделе отражаются те операции, которые произведены за последние три месяца этого отчётного периода. Кроме того, налоговый агент может не отражать во втором разделе расчёта за первый квартал мартовскую зарплату, если она выплачена в апреле. Но в первом разделе 6-НДФЛ отразить её необходимо. Даны и другие рекомендации по заполнению расчёта по НДФЛ.

Матпомощь на лечение

Верховный Суд Российской Федерации решил, что материальная помощь на лечение и медикаменты не связана с исполнением сотрудниками трудовых обязанностей. Следовательно, такие суммы нельзя отнести к стимулирующим и компенсирующим выплатам или оплате труда. Поэтому и включение их в базу по страховым взносам неправомерно. И это несмотря на наличие трудовых отношений между компанией, выплачивающей «лечебные» суммы, и получателями «лечебных» денег.

ФФОМС предупреждает, что некоторые страховые медицинские организации, работающие в сфере обязательного медицинского страхования, выпускают пластиковые карты неустановленного образца. Несмотря на то, что эти карты содержат информацию о факте страхования и страховой принадлежности граждан, получение бесплатной медицинской помощи по ним в рамках обязательного медицинского страхования законодательством не предусмотрено. Застрахованные лица при обращении за медицинской помощью (кроме экстренной) обязаны предъявить полис обязательного медицинского страхования. Предъявление других документов законодательством не предусмотрено.

Решение задач по бухгалтерскому учету по налоговым вычетам в помощь студентам

Решила завести страничку на сайте в помощь студентам, обучающимся на факультетах по бухгалтерскому учету.

Обучение - штука сложная, иногда просто необходима поддержка и консультация специалиста.

Навела меня на это моя двоюродная сестра, которая некоторое время назад попросила меня о помощи в разборе задачи для сдачи экзамена.

Спасибо ей ))) за идею!

Обращу внимание!

Моя помощь будет касаться только вопросов подоходного налога и возврата его из бюджета, т.е. тема, которой посвящен этот сайт.

Других тематик я не касаюсь, не обижайтесь )))

Так что пишите в комментариях свои задачи по бух. учету про налоговые вычеты, буду рада помочь )))

Первый комментарий будет от меня, это именно та задача, которую попросила меня пояснить и расписать сестренка.

Если есть вопросы, задавайте их в комментариях и укажите максимально полную информацию: когда учились, когда платили, когда лечились, кто и когда платил, даты свидетельств и актов передачи квартиры, кто собственник, стоимость жилья. Отвечайте за меня, кто сможет. Любое знание и опыт могут быть полезными. Елена

Образцы заполнения Деклараций по форме 3-НДФЛ:

Перепелкин В.И. работает в организации с 3 марта 2011 года. Месячный оклад 50 000 рублей. При поступлении на работу он представил справку по форме 2?НДФЛ с предыдущего места работы, из которой следует, что все положенные Перепелкину в 2011 году стандартные налоговые вычеты ему были предоставлены.

1 апреля 2010 года Перепелкин приобрел квартиру за 1500 000 руб.

16 июня 2011 года инспекция выдала Перепелкину уведомление с разрешением получить в 2011 году имущественный вычет у организации-работодателя в сумме 1 500 000 рублей.

18 июня 2011 года Перепелкин представил в бухгалтерию:

– заявление с просьбой предоставить имущественный налоговый вычет в связи с приобретением квартиры;

– уведомление из налоговой инспекции, подтверждающее его право на налоговый вычет.

На основании указанных данных рассчитайте налог на доходы физических лиц, подлежащий удержанию с Перепелкина В.И. за 2011год. Расчет проведите в таблице следующей формы.

получается:

март зп = 45162 (50000 * 3 дня / 31 день в месяце) - один неполный месяц

апрель, май, июнь, июль, август, сен, окт, ноя, дек зп = 450 000 рублей (50 000 * 9 месяцев работы)

итого: 450 000 + 45 162 = 495 162 - зп за год марта по декабрь 2011

495 162 * 13% = 64 371 - подоходный налог за отработанное время на новой фирме (с марта по декабрь)

но вернут подоходный налог за квартиру только начиная с месяца подачи заявления работником в бухгалтерию, по условию это июнь

по квартире = 50 000 * 7 месяцев = 350 000 * 13% = 45 500 рублей - не будут удерживать подоходный налог из зарплаты

все что было до июня, он может вернуть в налоговой инспекции по месту жительства, подав декларацию 3-НДФЛ, т.к. перерасчета бухгалтерия не сделает

28 февраля ооо "спецремстрой" предоставило сотруднице Калашматовой М.Н. беспроцентный заем на срок до 31 декабря в размере 120т.р. По договору займа десятая часть займа подлежит удержанию из доходов Калашматовой ежемесячно.

Отразить бухгалтерскими записями хоз-ную ситуацию, рассчитать НДФЛ с доходов в виде материальной выгоды при условии, что ставка рефинансирования с начала года составляла 8,25% годовых.

дт 73 кт 5. - выдан

дт 70 кт 73 - погашение займа удержанием из зп

дт 70 кт 68 - ндфл с мат. выгоды (исключение - целевой заем при наличии права на имущ.вычет)

Мат. выгода рассчитывается на день удержания из зп, одновременно исчисляется ндфл

Март

мат.выгода=120000*(8,25%*2/3:365)*31

ндфл=мат.выгода*35% удержано из зп за март

Апрель

мат.выгода=120000-12000*(8,25%*2/3:365)*30

ндфл=мат.выгода*35% удержано из зп за апрель

и т.д.

6-НДФЛ с 2016 года- пример заполненияэтого отчета поможет справиться с разнообразными стандартными и неординарными ситуациями, возникающими на практике. Образцы заполнения отчета и пояснения к ним вы найдете в нашем материале.

Как заполнить отчет 6-НДФЛ — изучаем правилаКак заполнять форму 6-НДФЛ. Ответить на этот вопрос призван приказ ФНС России от 14.10.2015 № ММВ-7-11/450@, утверждающий порядок оформления данного отчета.

Заполнение 6-НДФЛ производится с учетом следующих требований, изложенных в Приложении № 2 к приказу ФНС:

Правила заполнения 6-НДФЛ в 2016 году не изменялись — пока никаким поправкам и корректировкам приказ ФНС № ММВ-7-11/450@ не подвергался.

Обогатить знания разнообразными внутрифирменными правилами помогут материалы нашего сайта:

Инструкция по заполнению формы 6-НДФЛ в стандартных ситуацияхКогда коммерсант выплачивает физическому лицу доход, у него автоматически появляется обязанность по оформлению 6-НДФЛ — величина выплаченной суммы и количество выплат при этом не имеют значения. У коммерсанта может возникнуть вопрос: «Как заполнить 6-НДФЛ в 2016 году ?».

Для прояснения ответа на данный вопрос рассмотрим наиболее распространенную в практической деятельности ситуацию — получение работниками фирмы зарплаты. Для отчета 6-НДФЛ понадобятся данные о:

Основная особенность «зарплатного» заполнения 6-НДФЛ — наличие «переходящих» выплат. Речь идет о ситуации, когда зарплата начислена за отработанное время в последнем месяце отчетного периода, а выплачена в установленные внутрифирменными локальными актами календарные даты месяца, относящегося к последующему отчетному периоду.

Например, зарплата за июнь попадает в 1-й раздел полугодового 6-НДФЛ:

Факт получения работниками зарплаты будет отражен в отчете за 9 месяцев — заполнить необходимо 2-й раздел, указав в нем:

Второй «зарплатный» нюанс 6-НДФЛ — отражение в отчете авансов. Выплачивать зарплату дважды в месяц работодатель обязан в силу требований трудового законодательства: авансом именуется одна из таких выплат, выдаваемая в фиксированной сумме и представляющая собой «зарплатную» предоплату. Как выглядит в 6-НДФЛ образец. учитывающий выплату «зарплатных авансов» — узнайте из следующего раздела.

«Зарплатная» предоплата: образец в 6-НДФЛПри заполнении 6-НДФЛ необходимо учитывать все облагаемые НДФЛ доходы физических лиц. «Зарплатный» аванс является для каждого работника фирмы таким доходом. Однако в целях исчисления НДФЛ он обладает следующими отличительными признаками:

Рассмотрим особенности отражения аванса в 6-НДФЛ (пример заполнения) .

В ООО «Рустранс» трудятся 38 человек: водители, курьеры, диспетчеры. Ежемесячная совокупная сумма заработка всех сотрудников фирмы составляет 1 216 000 руб. за 9 месяцев — 10 944 000 руб.

Аванс выдается в фиксированной сумме: каждому работнику по 10 000 руб. окончательные суммы — в соответствии с отработанным временем и тарифной ставкой (окладом).

Выдача заработанных денег производится в установленные Положением об оплате труда ООО «Рустранс» сроки:

Для упрощения примера примем, что сотрудники ООО «Рустранс» прав на вычеты не имеют и кроме аванса и окончательного расчета в текущем периоде иных доходов не получали.

1-й раздел 6-НДФЛ за 9 месяцев будет иметь следующий вид:

Образец заполнения 6-НДФЛ в 2016 году (1 раздел) представлен ниже:

Как разместить данные во втором разделе 6-НДФЛ (порядок заполнения), расскажем в следующем разделе.

6-НДФЛ в 2016: образец заполнения второго разделаПорядок заполнения второго раздела 6-НДФЛ регламентируется п. 4.1-4.2 раздела IV приказа ФНС № ММВ-7-11/450@:

С налоговыми особенностями авансов знакомьтесь с помощью размещенных на нашем сайте статей:

При заполнении 2-го раздела 6-НДФЛ в ситуации получения работниками аванса и окончательного расчета необходимо учитывать следующее (продолжение примера ):

Образец заполнения формы 6-НДФЛ (раздел 2) представлен ниже:

Во 2-й раздел попали июньские и не попали сентябрьские заработки сотрудников — это особенность переходящих выплат, о которых речь шла в предыдущих разделах. Стр. 110 заполнена в соответствии с предусмотренной локальным актом ООО «Рустранс» датой выдачи второй (окончательной) суммы заработка — ежемесячно 5 числа. Отдельной расшифровки требует стр. 120, посвященная срокам перечисления НДФЛ, об этом речь пойдет в следующем разделе.

Инструкция по заполнению строки 120 в 6-НДФЛОписание правил заполнения стр. 120 приведено в п. 4.2 Порядка, утвержденного приказом ФНС № ММВ-7-11/450@. В ячейках указанной строки проставляется дата, не позднее которой НДФЛ должен быть перечислен.

Здесь не следует путать 2 даты — фактического перечисления НДФЛ (день поступления платежного поручения в банк) и крайнего допустимого срока перечисления налога. Для стр. 120 дата платежки значения не имеет.

Чтобы правильно указать срок перечисления налога, надо исходить из требований налогового законодательства. Указываемый по стр. 120 срок находится в зависимости от вида получаемого физическим лицом дохода.

Например, срок перечисления НДФЛ (п. 6 ст. 226 НК РФ):

Важный нюанс заполнения стр. 120 кроется в необходимости сдвинуть указываемую в ней дату на 1 или несколько дней, если крайняя дата перечисления НДФЛ выпадает на нерабочий день (выходной или праздничный).

В этой ситуации действует правило, установленное п. 7 ст. 6.1 НК РФ: последним днем срока уплаты подоходного налога считается ближайший следующий за выходным или праздничным днем рабочий день.

В ранее рассмотренном примере срок перечисления налога в августе сдвинут на 2 выходных дня. С полученного 05.08.2016 «зарплатного» дохода НДФЛ удержан в день выплаты дохода — 05.08.2016, но крайний допустимый срок перечисления налога — не 06.08. 2016 (суббота — выходной день), а первый после отдыха рабочий день — 08.08.2016.

Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?Заполнение формы 6-НДФЛ в нестандартных ситуациях вызывает множество вопросов у специалистов, в обязанности которых входит НДФЛ-отчетность. Рассмотрим отдельные виды нестандартных ситуаций.

Декретное пособие в 6-НДФЛ

Выплата декретных в отдельных фирмах является относительно редким событием. При этом часть работодателей стремится поддержать будущих матерей и компенсирует им потерю в заработке при выходе в отпуск по беременности и родам.

При отражении в 6-НДФЛ подобного рода выплат необходимо учитывать следующее:

Построчное заполнение 6-НДФЛ (письмо ФНС России от 01.08.2016 № БС-4-11/13984@):

Авансы по договору ГПХ

Привлечение физических лиц для выполнения работ (оказания услуг) часто практикуется коммерсантами, если выполняемые работы носят разовый характер или в штате отсутствуют специалисты нужной квалификации.

В таких ситуациях между заказчиком и исполнителем заключается договор гражданско-правового характера (ГПХ), одним из условий которого может быть соглашение о выплате авансов в процессе выполнения работ.

Аванс по договору ГПХ кардинально отличается от «зарплатного) аванса» каждая предоплата исполнителю приравнивается к выплате дохода, требующего отражения в 6-НДФЛ (письмо Минфина России от 26.05.2014 № 03-04-06/24982).

Например, если в течение квартала исполнителю были выплачены 3 аванса и произведен окончательный расчет, все эти 4 события необходимо отразить в 6-НДФЛ отдельными блоками стр. 100–140 по каждой дате поступления денег исполнителю.

Уважающие себя компании не оставляют без внимания бывших работников — пенсионерам дарят подарки и оказывают иную материальную помощь. Такая обязанность обычно закрепляется за работодателем в коллективном договоре или ином внутрифирменном локальном акте. Для 6-НДФЛ это означает следующее:

По завершении календарного года не удержанные налоговым агентом суммы подоходного налога подлежат отражению по стр. 080 отчета 6-НДФЛ.

ИтогиНа все случаи отражения дохода и подоходного налога в 6 НДФЛ инструкция едина — она утверждена приказом ФНС. А необычные и сложные вопросы оформления 6-НДФЛ налоговики и чиновники разъясняют отдельными письмами.

Организации и предприниматели, у которых есть наемные работники, должны предоставлять ежеквартальную отчетность, в качестве налогового агента, по форме 6-НДФЛ о доходах физических лиц. Данная отчетность является новой, сдается параллельно с формой 2-НФДЛ. Рассмотрим определенные нюансы, возникающие при ее заполнении.

Нужно ли сдавать нулевой отчет 6 НДФЛ?Самый первый вопрос, который возникает у организаций и предпринимателей, которые не ведут свою деятельность – «Сдавать ли форму 6-НДФЛ в этом случае или нет?». Ведь можно же получить и штраф за несвоевременное предоставление отчетности. Ответ очень простой. «Нет, сдавать форму в этом случае не нужно!». Это вытекает из письма ФНС от 23.03.16 под номером БС-4-11/4958, а также ст. 226 НК РФ, так как, если зарплата не платится и не начисляет, то налогоплательщик и не является налоговым агентом.

Пример заполнения 6 НДФЛ с 2016 года представлен в этой статье, теперь разберем нюансы, которые могут возникнуть.

Как отразить в 6-НДФЛ мартовскую зарплату, если ее выплатили в апреле? Наиболее распространенный вопрос, ведь часто заработная плата начисляется в один месяц, а выплачивается сотруднику в другом, при этом выплата может производиться в другом отчетном периоде. Так может быть зарплата за март выплачена в апреле, или же декабрьская в январе или даже в феврале.

Наиболее распространенный вопрос, ведь часто заработная плата начисляется в один месяц, а выплачивается сотруднику в другом, при этом выплата может производиться в другом отчетном периоде. Так может быть зарплата за март выплачена в апреле, или же декабрьская в январе или даже в феврале.

Отчет за первый квартал

Раздел 1. Начисленные суммы по заработной плате отражаются в строках 020 и 040, при этом сумму удержанного налога в стр. 070 не отражают, так как фактически он был удержан уже в апреле, а это уже 2-й квартал.

Раздел 2. Выплаченная в апреле мартовская зарплата в отчетности за первый квартал не отражается.

В соответствии с письмом ФНС № БС-4-11/3058 от 25.02.2016.

Отчет за второй квартал

В отчете за второй квартал необходимо отражать эти данные зеркально, т.е. суммы начислений по мартовской зарплате в стр. 020 и 040 не ставим, а в строке 070 следует отразить фактически удержанный налог. Также следует отразить выплаты во 2-м разделе.

Если мартовская зарплата также была выплачена в марте, в таком случае в разделе 2 отчетности за первый квартал следует учесть эти выплаты, несмотря на то, что по срокам перечислить налог необходимо будет уже в апреле.

Как отражается авансовая и другие части заработной платы?Авансовую часть заработной платы в форме 6-НДФЛ отражают с остальной ее частью. Подоходный налог удерживается единожды со всей суммы зарплаты (суда же включается и аванс). При этом будут совпадать дата получения дохода по основной и авансовой части, а также даты удержания и перечисления НДФЛ. В разделе 2 они отражаются в одном блоке по строкам 100-140.

Как в форме 6-НДФЛ включаются отпускные и больничные?Суммы отпускных и больничных включаются на дату, когда они были выплачены. В разделе 2 в строке 100 дата получения дохода и дата удержания с него налога, указанная в строке 110 должны совпадать. Так как подоходный налог вы можете оплатить до конца месяца, поэтому в расчете в стр. 120 ставим последний день месяца.

Нужно ли показывать в отчете доходы, частично облагаемые НДФЛ?К таким доходам могут относиться, например, подарки, стоимость которых составляет более 4000 рублей. Эти доходы необходимо указывать в форме 6-НДФЛ. В разделе 1 стр. 020 и в разделе 2 стр. 130 в составе доходов указывается полная стоимость подарка, а разделе 1 стр. 030 указывается в составе вычетов не облагаемая налогом часть.

Детские пособия, декретные и иные не облагаемые подоходным налогом выплаты в форму 6-НДФЛ не включаются.

Как заполняется стр. 100 в разделе 2?В разделе 2 стр. 100 указывается дата фактического получения дохода, определяемая по правилам НК ст. 223. Необходимо учитывать, что дата фактической выдачи денег сотруднику и дата, когда был фактически получен доход, могут не совпадать. Так, в случае заработной платы в стр. 100 указывается последний день месяца, за который она начисляется, например, датой получения зарплаты за март будет 31.03.2016 (в соответствии с письмом ФНС № БС-4-11/4222 от 15.03.2016).

Как отразить величину зарплаты в стр. 130, если у сотрудника есть вычеты?ФНС в очередном разъяснительном письме под номером БС-4-11/10956 опубликованного 20.06.2016 разъяснила, что делать если у сотрудника есть положенные ему налоговые вычеты, например на детей. Предположим, что его зарплата составила 20 тыс. рублей, при этом у него есть один ребенок, за которого полагается 1400 рублей вычетов. Вычитать ли сумму вычета из его дохода или нет?

Чтобы правильно заполнить форму 6-НДФЛ необходимо сделать следующим образом:

Иное заполнение может привести к штрафам, а также налоговики могут не принять отчетность.

Как заполнить 6-НДФЛ, если заработная плата была выплачена до окончания месяца?Иной раз может возникнуть вопрос, как заполнить раздел №2, если выплата зарплаты осуществлена еще в текущем месяце, какую дату ставить в строке 100, ведь там ставится последний день месяца? В соответствии с письмом налоговой № БС-4-11/5106@ опубликованном 24 марта 2016 года, в этом случае в строке 100 указывается также конец месяца, а остальных даты выплаты.

Пример: За июнь месяц в организации заработная плата была начислена в размере 340 тыс. руб. подоходный налог исчислен в размере 44 200 руб. Зарплату выплатили 27 июня.

Заполнять отчет необходимо так:

Номер строки раздела №2

Дата / сумма в рублях

Евгения Беляева

Взять у фирмы займ на покупку жилья.

Савва Захаров

А зачем снимать деньги со счета и терять 1% - за услуги банка? Можно договориться с фирмой, продающей квартиру и перечислить деньги по безналу. самый удобный законный вариант - получить эти деньги как дивиденды, но при этом придется.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Тамара Васильева (Москва)

Тамара Васильева (Москва)Евгения Беляева

Думаешь нужна еще революция? Но такие меры несут только еще бкльше хаоса, а нужен порядок, которого у нас нет. ( У нас творяться такие безобразия просто от того, что процветает безнаказанное воровство, вот если начнут руки рубить или.

Савва Захаров

хорошо сказал с тобой абсолютно согласен Ты настоящий Молоток. Спасибо за интересную информацию. Твою точку зрения разделяю. Правы на 100 процентов. Только одно могу сказать. Мне стыдно. Жутко стыдно. И за себя и за страну. снимаю.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Марина Попова (Мск)

Марина Попова (Мск)Евгения Беляева

Вы смотря про какое слово говорите, если это "Слово о полку Игореве", то свобода обеспечена, ну а если это слово с юга или запада, или несогласной ЕврАзии, то тут надо-бы подумать над свободой словечка.

Савва Захаров

Как страшно жить. Приходи ко мне на кухню. Вот там и поговорим А сколько на этой "психологической войне" все эти “интернет-бригады” и руководящие ими чиновники денег спиз*****ли, а ж дух захватывает. Их прерогатива пенсионерок.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Аида Казакова (Москва)

Аида Казакова (Москва)Евгения Беляева

Согласно Гражданскому кодексу подарок - это безвозмездный дар дарителя одаряемому (п. 1 ст. 572 ГК РФ). Но в системе отношений работника и работодателя подарок может выступать и в ином качестве. Подарки различаются не только натурально-.

Савва Захаров

С 01/01/2008г. согласно гл. 23 (п.8 ст. 217) НК РФ единовременная материальная помощь в сумме не превышающей 50 тыс. руб.при рождении каждого ребенка, выплаченная работодателем своим сотрудникам, являющимися родителями, опекунами или.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Полина Герасимова (Москва)

Полина Герасимова (Москва)Евгения Беляева

на сайте налог.ру можно скачать програмку заполнения декларации 3-ндфл. рекомендую очень удобно и понятно) удачи.

Савва Захаров

Листы 001, 002, раздел 1, раздел 6, А, К1,К2, Могу порекомендовать посетить сайт по ссылке ниже, там Вы найдете примеры заполнения Деклараций 3-НДФЛ, а так же сможете скачать инструкцию по заполнению Декларации 3-НДФЛ: за 2010г.Листы 001.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Заполнение 6-НДФЛ, матпомощь на лечение, полис ОМС

Очередное письмо Федеральной налоговой службы посвящено особенностям заполнения нового ежеквартального расчёта по форме 6-НДФЛ. Так ФНС разъяснила, что раздел первый расчёта заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. А во втором разделе отражаются те операции, которые произведены за последние три месяца этого отчётного периода. Кроме того, налоговый агент может не отражать во втором разделе расчёта за первый квартал мартовскую зарплату, если она выплачена в апреле. Но в первом разделе 6-НДФЛ отразить её необходимо. Даны и другие рекомендации по заполнению расчёта по НДФЛ.

Верховный Суд Российской Федерации решил, что материальная помощь на лечение и медикаменты не связана с исполнением сотрудниками трудовых обязанностей. Следовательно, такие суммы нельзя отнести к стимулирующим и компенсирующим выплатам или оплате труда. Поэтому и включение их в базу по страховым взносам неправомерно. И это несмотря на наличие трудовых отношений между компанией, выплачивающей «лечебные» суммы, и получателями «лечебных» денег.

ФФОМС предупреждает, что некоторые страховые медицинские организации, работающие в сфере обязательного медицинского страхования, выпускают пластиковые карты неустановленного образца. Несмотря на то, что эти карты содержат информацию о факте страхования и страховой принадлежности граждан, получение бесплатной медицинской помощи по ним в рамках обязательного медицинского страхования законодательством не предусмотрено. Застрахованные лица при обращении за медицинской помощью (кроме экстренной) обязаны предъявить полис обязательного медицинского страхования. Предъявление других документов законодательством не предусмотрено.

1.12. При подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16 - 18 пунктов. II. Порядок заполнения Титульного листа 2.1. Титульный лист (Стр. 001) формы Расчета заполняется налоговым агентом, за исключением раздела "Заполняется работником налогового органа". 2.2. На титульном листе формы Расчета указываются: по строкам "ИНН" и "КПП" - для налоговых агентов - организаций - идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов - физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации. В случае, если форма Расчета заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения; по строке "Номер корректировки" - при представлении налоговым агентом в налоговый орган первичного Расчета проставляется "000", при представлении уточненного Расчета указывается номер корректировки ("001", "002" и так далее); по строке "Период представления (код)" - код периода представления согласно приложению N 1 к настоящему Порядку. По ликвидированным (реорганизованным) организациям по строке "Период представления (код)" проставляется код периода представления, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация), до дня завершения ликвидации (реорганизации).

ФНС не говорит о зарплате или иных выплатах в январе, феврале и марте. Рассматривают только март. (Хотя в самом вопросе и звучит фраза "о заполнении расчета за 1 квартал. ")

Из письма от 16 мая 2016 г. N БС-4-11/8609 "Вопрос: О заполнении расчета по за первый квартал, если зарплата за март выплачена в апреле."

Если предположим. что иных выплат в 1 квартале не было, то все сходится.

Из письма дословно: "Расчет по заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

По "Сумма удержанного налога" раздела 1 указывается общая сумма налога, удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода. По "Сумма налога, не удержанная налоговым агентом" раздела 1 указывается общая сумма налога, не удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода, с учетом положений Кодекса и Кодекса.

Поскольку в рассматриваемой ситуации удержание суммы налога с дохода в виде заработной платы, начисленной за март, но выплаченной в апреле, налоговым агентом должно производиться в апреле непосредственно при выплате заработной платы, в и расчета 6-НДФЛ за первый квартал 2016 года проставляется "0". Данная сумма налога отражается только в расчета 6-НДФЛ за первый квартал 2016 года." Конец письма.

Во-первых они сами указывают на то, что форма заполняется на отчетную дату. В примере - это на 31.03.2016. То есть з/п начислена, но налог еще не удержан (это произойдет только в апреле).

Однако в строке 120 («Срок перечисления налога») вы должны будете указать разные даты — следующий день за днем выплаты для матпомощи и последний день месяца для отпускных.

А теперь – еще один парадокс. Каждый лист этой формы включает в себя поля под первый раздел и поля под второй. При этом первый раздел вы заполните на стольких листах, сколько ставок НДФЛ использовали в этом отчетном периоде. Если только 13% — значит, только на одном листе. На всех остальных листах, если их окажется больше, поля первого раздела должны остаться пустыми.

Какие доходы описывать во втором разделе формы 6-НДФЛ?

В налоговой службе поясняют, что налог на зарплату за последний месяц отчетного периода вы удерживаете, скорее всего, уже в следующем месяце. Таким образом, при сдаче 6-НДФЛ, например, за первый квартал 2016 года вы указываете в отчете зарплату за декабрь, выплаченную в январе – и не указываете зарплату за март, выплаченную в апреле.

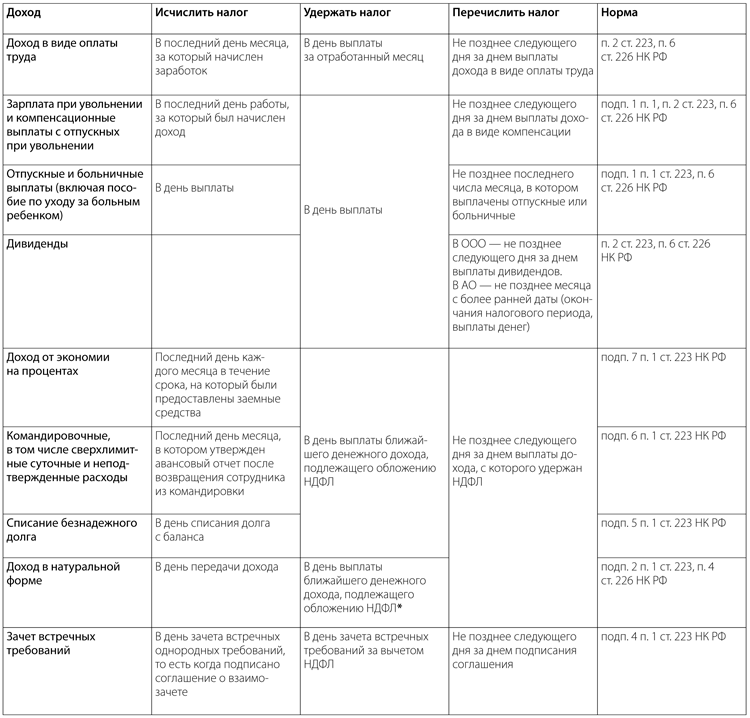

Строка 100. «Дата фактического получения дохода»

День фактического получения дохода по НК

Последний день месяца, за который начисляется зарплата

Расчет при увольнении

Последний рабочий день сотрудника

Отпускные, больничные, часть материальной помощи, облагаемая НДФЛ, и иные доходы, не связанные с оплатой труда

День выдачи денег из кассы или перевода их на карту сотрудника со счета компании. Для доходов в натуральной форме – день передачи материальных ценностей или оплаты услуг за человека

Командировочные, не подтвержденные сотрудником документально, и сверхлимитные суточные

Последний день месяца, в котором был утвержден авансовый отчет

День выдачи денег из кассы или перевода их на карту подрядчика со счета компании

Материальная выгода по займам

Последнее число каждого месяца в течение срока, на который был выдан заем

День выдачи денег из кассы или перевода их на карту акционера со счета компании

Инструкция по заполнению 6-НДФЛ

Порядок заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ

1.9. Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, в верхней части каждой страницы формы Расчета указывается идентификационный номер налогового агента (далее - ИНН). При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: «ИНН 5024002119--».

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, сумма начисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере «1234356.50» они указываются как: «1234356--------.50».

Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

2.3. Раздел титульного листа «Заполняется работником налогового органа» содержит сведения о способе представления Расчета в соответствии с приложением № 3 к настоящему Порядку, количестве страниц Расчета и количестве листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет, дате его представления (получения), номере, под которым зарегистрирован Расчет, фамилии и инициалах имени и отчества работника налогового органа, принявшего Расчет, его подпись.

Коды периодов представления

Коды мест представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом

Коды, определяющие способ представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом в налоговый орган

6-НДФЛ: инструкция по заполнению

Инструкция по заполнению 6-НДФЛ в 2016 году

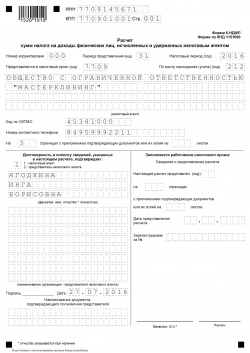

Титульный лист 6-НДФЛ

Данные налогового агента

Код места учета

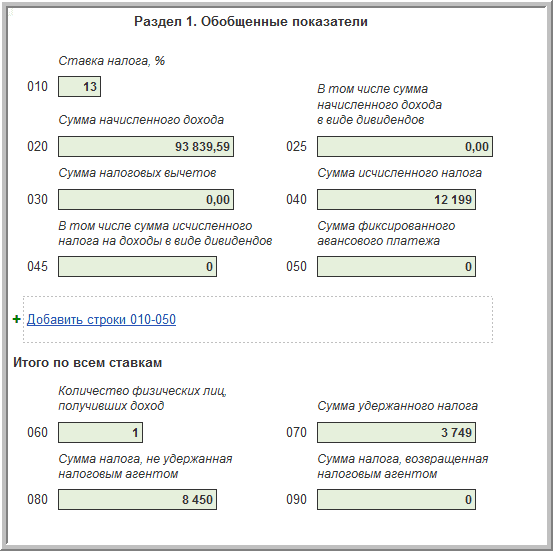

Раздел 1 расчета 6-НДФЛ

по строке 010 – ставку НДФЛ (для каждой ставки заполняют свой раздел 1);

по строке 020 – сумму начисленного дохода;

по строке 030 – сумму налоговых вычетов;

по строке 040 – сумму исчисленного налога;

по строке 050 – сумму фиксированного авансового платежа;

по строке 060 – общее количество физических лиц, получивших доход, начисленный за текущий период;

по строке 070 – сумму удержанного налога;

по строке 080 – сумму налога, не удержанного налоговым агентом;

по строке 090 – сумму НДФЛ, возвращенного налоговым агентом.

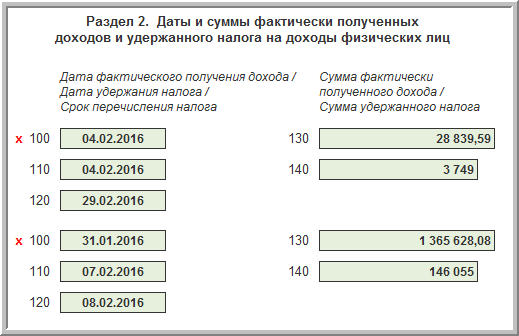

Раздел 2 расчета 6-НДФЛ

Бывает, что компания своевременно не выдала зарплату работникам. Например, зарплату за май выплатили в июле. Тогда налог с майской зарплаты надо показать только в строке 040 расчета за полугодие. В строке 070 или в строке 080 сумму не отражают. В раздел 2 выплата попадет в 6-НДФЛ за 9 месяцев. Об этом ФНС России напомнила в письме от 16 мая 2016 г. № БС-4-11/8609.

Инструкция по заполнению 6-НДФЛ за 2 квартал 2016 года

Заполнение декларации 6-НДФЛ в 2016 году: пошаговая инструкция

Если вы выплачиваете аванс в одном месяце, а окончательный расчёт производится в следующем, то НДФЛ удерживается и перечисляется именно при окончательном расчёте.

Письмо Минфина России от 09.08.2012 N 03-04-06/8-232

Налоговый агент производит исчисление, удержание и перечисление в бюджет налога на доходы физических лиц с заработной платы (в том числе за первую половину месяца) один раз в месяцпри окончательном расчетедохода сотрудника по итогам каждого месяца, за который ему был начислен доход, в сроки, установленные п.6 ст.226 Кодекса.

Порядок предоставления Расчёта 6-НДФЛ

Обсуждение: оставлено 11 коммент.

Наталья: Спасибо большоея! Статья лаконична и очень понятна. Конкретизировано примером. Благодарю.

Людмила: Спасибо. Если бы еще и новая 4-ФСС так же!

Ольга: Все очень доходчиво и ясно! Спасибо!

Ольга1: Здравствуйте, я читала, что если доход за март выплачен в апреле, то в разделе 2 данные за март не показываются за 1 квартал в 6-НДФЛ, отражаться будут в отчете за полугодие. Возникает вопрос как будет верно? admin: Здравствуйте. Если следовать рекомендациям недавних писем ФНС, то оба варианта являются верными: тот, о котором вы упомянули, и тот, который приведён в образце. Сейчас надо смотреть, как будет на практике. Ведущие правовые программы по подготовке отчётности на данный момент внедрили вариант заполнения 6-НДФЛ, который приведён в образце. Мы добавили новую важную информацию в статью как раз касательно вашего вопроса, прочитайте её, пожалуйста.

Светлана: Спасибо.Все понятно.

Weranda: Спасибо. но все равно еще будет много комментариев и поправок.

Инструкция по заполнению 6-НДФЛ за 2 квартал 2016 года

Кто должен сдавать форму 6-НДФЛ за 2 квартал 2016 года

Нужно ли заполнять форму 6-НДФЛ за 2 квартал 2016 года, если нет выплат

Если организации и коммерсанты не перечисляли доходов физлицам, то сдавать форму 6-НДФЛ не надо. Ведь расчет 6-НДФЛ должны сдавать только налоговые агенты. А если выплат работникам нет, то обязанностей налогового агента не возникает. Следовательно, отправлять форму 6-НДФЛ за 2 квартал 2016 года в налоговую инспекцию не придется (письмо ФНС России письме от 23.03.2016 №БС-4-11/4901).

Стоит ли сообщать налоговикам, что отчет 6- НДФЛ за 2 квартал 2016 года не сдали

О том, что вы не сдали в ИФНС отчет 6-НДФЛ за 2 квартал 2016 года, лучше сообщите налоговикам. Для этого составьте сообщение в произвольной форе. Например, что деятельность вы не ведете, и у вас нет выплат сотрудникам. Поэтому, налоговым агентом вы не являетесь. А в тексте документа сошлитесь на письмо ФНС России от 23.03.2016 №БС-4-11/4901. Тогда вопросов со стороны налоговиков к вам не будет.

Как заполнить 6-НДФЛ за 2 квартал 2016 года

Пример заполнения титульного листа формы 6-НДФЛ за 2 квартал 2016 года

Пример заполнения раздела2 формы 6-НДФЛ за 2 квартал 2016 года

© 1997–2016 ООО «Актион бухгалтерия» Журнал «Зарплата» –

Практический журнал для бухгалтеров о расчете зарплаты Все права защищены. Полное иличастичное копирование любых материалов сайта возможно только списьменного разрешения редакции журнала «Зарплата». Нарушение авторских прав влечет засобой ответственность всоответствии сзаконодательством РФ. Зарегистрировано Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзор)

Свидетельство о регистрации СМИ Эл № ФС77-54794 от 17.07.2013

Это следует из абзаца 3 пункта 2 статьи 230 Налогового кодексаРФ и подтверждается письмом ФНС России от 23марта 2016г. №БС-4-11/4901. А как быть, если доходы выплачены один раз в середине года? Например, во II квартале? В этом случае за I квартал расчет сдавать не надо. Но за полугодие, девять месяцев и за год расчеты сдать придется. Причем в расчете за девять месяцев и за год нужно заполнить только раздел 1. Об этом сказано в письме ФНС России от 23марта 2016г. №БС-4-11/4958. Какие доходы включать в расчет В расчет по форме 6-НДФЛ включайте все доходы, при выплате которых. Это зарплата, премии, вознаграждения по гражданско-правовым договорам и другие доходы (п.1.1 Порядка, утвержденного приказом ФНС России от 14октября 2015г. №ММВ-7-11/450). Когда сдавать Расчеты по форме 6-НДФЛ сдавайте в следующие сроки: по итогам I квартала– не позднее 30апреля,

по итогам полугодия– не позднее 31июля,

по итогам 9 месяцев– не позднее 31октября,

по итогам года– не позднее 1апреля следующего года.

Об этом сказано в абзаце 3 пункта 2 статьи 230 Налогового кодексаРФ. Если последний срок подачи формы 6-НДФЛ приходится на выходной или нерабочий праздничный день, то расчет сдайте в ближайший за ним рабочий день (п.7 ст.6.1 НКРФ, письмо ФНС России от 21декабря 2015г. №БС-4-11/22387). Впервые форму 6-НДФЛ нужно сдать за I квартал 2016 года (ч.3 ст.2, ч.3 ст.4 Закона от 2мая 2015г. №113-ФЗ). ).