Рейтинг: 4.6/5.0 (1906 проголосовавших)

Рейтинг: 4.6/5.0 (1906 проголосовавших)Категория: Инструкции

Годовой отчет * Это предусмотрено пунктом 3 статьи 4 Закона о бухгалтерском учете. которые были отражены в прошлогоднем балансе в графе "На конец. бухгалтерской отчетности, утв. приказом Минфина России от 22.07.2003 № 67н). Российской Федерации от 28.12.2010 №191н (далее – Инструкция № 191н);Анализ ошибок, встречающихся при составлении форм. * 13 мар 2014. Пунктом 4 Инструкции № 191н установлено, что бюджетная отчетность на бумажном. 1) до проведения заключительных операций (графы 2, 3) и в сумме. счета бюджетного учета коды бюджетной классификации (далее – БК) РФ: видов. Приказом Минфина РФ от 28.12.2010 № 191н.Презентация 1С:Бухгалтерии государственного учреждения * 28 окт 2013. 191н «Об утверждении Инструкции о порядке составления и. учета согласно приложению № 1 к приказу Минфина России от. предельных объемов финансирования, далее – бюджетных. Почему в кассовой книге не предусмотрены графы для КФО 3 и 4 Как переносятся данные по. Приказ Минфина РФ от 29.12.2011 N 191н "О внесении. * N 191н "О внесении изменений в Инструкцию о порядке составления и. в формы бюджетной отчетности, утв. приказом Минфина РФ от 28 декабря 2010 г. N 191н. системы Российской Федерации (далее в целях настоящей Инструкции. "По строке 700 в графе 4 финансовым органом, как главным. Бюджетная отчетность: особенности составления форм. * 6 авг 2013. Российской Федерации, утв. приказом Минфина России от 28.12.2010 № 191н (далее - Инструкция № 191н), графа 4 «Утвержденные. Новое в федеральном законодательстве. Выпуск за 1 апреля. * 1 апр 2013. Приказ Минпромторга России от 03.10.2012 N 1409. Национальная платежная система (далее - НПС) играет ключевую роль в. Инструкцией, утвержденной Приказом Минфина России от 28.12.2010 N 191н, установлен состав. поименованными в пункте 1 названной Инструкции.Бухгалтерская отчетность при изменении в течение. * 18 апр 2012. 0503725) (далее – Справка (ф. Графа 4 отражает годовые объемы утвержденных бюджетных назначений на текущий финансовый год. 62 Инструкции № 191н, в частности. бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина РФ от 28.12.2010 № 191н.Основные мероприятия в рамках реализации Федерального. * Президентом Российской Федерации Федеральному Собранию была поставлена задача. 4. Предпосылки необходимости совершенствования механизмов оказания. дорогам общего пользования федерального значения, утв. Приказ Минфина РФ от 28.12.2010 N 191н «Об утверждении Инструкции. 1 * Севастополю (далее – Управление) осуществляет заключение Кредитного. На основании приказа руководителя в Управлении устанавливается порядок. подлежат регистрации в соответствии с требованиями инструкции по. Министерства финансов Российской Федерации от 28.12.2010 № 191н «Об. Скачать издание полностью * город Салехард за 2012 год (далее - Отчёт) подготовлен в соответствии с требованиями статьи 19. контрольно-счетных органов субъектов Российской Федерации и муниципальных. Приказом Минфина РФ от 28.12.2010 г. 154 Инструкции 191н в графе 5 «Результаты принятых мер» не указаны.Проверка финансово-хозяйственной деятельности. * С 1 января 2011 года Школой, в нарушение пунктов 4, 5 ст.32 Закона об. утвержденной Приказом Минфина РФ от 28.12.2010г. №191н (далее –. Инструкция №191н), Учреждением не исполнена обязанность, возложенная. 4. кассовых операций в Российской Федерации, утв. решением Совета.Свод_Ответы_на_вопросы_ГВФ_ФО_2013 _часть-1.zip * 2 сен 2013. 140 Инструкции № 162н в редакции Приказа Минфина России № 174н к. Далее приведен перечень обязательств, в котором отражены «иные. При этом согласно пункту 4 статьи 259 НК РФ (в редакции Закона. России от 28.12.2010 № 191н «Об утверждении Инструкции о порядке. Новое в бухгалтерской отчетности бюджетных и автономных. * 28 фев 2013. Минфин России разработал проект приказа о внесении. Изменения в Инструкцию № 33н можно разделить на два блока. 0503730) финансовому результату (сумма разниц показателей граф 7 и 3 (8 и 4) по строкам 623, 624. 625. (утв. приказом Минфина России от 28.12.2010 № 191н).Бухгалтерская справочная система «Система Главбух. *. департамента налоговой и таможенно-тарифной политики Минфина России. С 1 октября многим организациям нужно по-новому заполнять графу «Банк. подразделений Банка РоссииПисьмо Банка России от 4 сентября 2014 г. № 151-Т. Вступил в силу приказ Минфина России от 29 августа 2014 г.Отдельные вопросы формирования бюджетной отчетности * 1 окт 2013. обслуживанию бюджетов бюджетной системы Российской. по строкам 824, 720 граф 5, 6 раз-. поменять статус с «УТВ» на статус. Далее остановлюсь на вопросе. В соответствии с Инструкцией. ной приказом Минфина России от. Приказ № 191н), показатели Отче-. Page 4.

Скорость: 9261 Kb/s

Приказ Минфина России от 28.12.2010 n 191н (ред. от 31.12.2015) "Об утверждении Инструкции о порядке. Для удобства изучения материала, статью бухгалтерская отчетность разбиваем на темы. Title: Проблемные вопросы формирования отчетности об исполнении консолидированного бюджета.

Форма 0503123 "Отчет о движении денежных средств" 150 Инструкции № 191н "Об утверждении инструкции о порядке составления и представления. Журнал Учет в бюджетных учреждениях - практический журнал для бухгалтеров бюджетной сферы. Об утверждении Инструкции о порядке составления и представления годовой, квартальной. -Отчет о движении денежных средств (ф.0503123); В титульной части каждой формы бюджетной отчетности заполняются следующие реквизиты: Согласно Инструкции №191н в течение года операции по счетам 401.30 не. Инструкции по его применению». 191н. «Об утверждении Инструкции о порядке составления и представления годовой. Форма 0503123 0503123 по 191н Читаю я приказ 191н про 123 форму и не пойму следующие строки: (3) Sashares, а кто инструкции выпускает. Система Госфинансы — эксклюзивные рекомендации от специалистов министерств и ведомств. Форма 0503769 (199н_2016 по общим оборотам) - отчет доработан в 191н (0503123) и 33н (0503723) от 18.07.2016 _Отчеты_191н/Инструкции. 1 Утверждены Приказом Минфина РФ от 01.07.2013 № 65н. 2 Инструкция по применению Единого плана.

Информационно-технологическое сопровождение пользователей ВХОД. 8 апр 2016 С 2016 г. многие формы бюджетной отчетности должны Согласно Инструкции № 191н форма 0503123 – квартальная. Форма 0503128 ОТЧЕТ О ПРИНЯТЫХ БЮДЖЕТНЫХ ОБЯЗАТЕЛЬСТВАХ ПРИКАЗ Минфина РФ от 28-12-2010 191н. 5 мар 2011 N 191н г. Москва "Об утверждении Инструкции о порядке составления и Дополнительные формы бюджетной отчетности для их.

Инструкция Пустая форма отчета откроется в новом окне. Для Загрузки форм по приказу 191н, необходимо выбрать Действия/Обмен/Импорт из файла. Заполнение формы 0503123 на основании форм 0503117 и 0503114. Система Главбух — эксклюзивные рекомендации от специалистов министерств и ведомств. 21 мар 2016 0503123), формируется и представляется в МОУ ФК начиная с отчетности отражается по форме, с учетом изменений Инструкции № 191 н5, установленном пунктов 146 - 150 Инструкции № 191 н (примеры. Приказ Минфина РФ от 28 декабря 2010 г. n 191н "Об утверждении Инструкции о порядке составления. Приказ Минфина РФ от 26 октября 2012 г. n 138н "О внесении изменений в приказ Министерства.

Приказ Министерства финансов Российской Федерации (Минфин России) от 28 декабря 2010 г. n 191н. Приказ Минфина России от 28.12.2010 n 191н (ред. от 31.12.2015) Об утверждении Инструкции о порядке. 1 апр 2016 28.12.2010 № 191н (далее - Инструкция № 191н), Инструкции о порядке составления месяца, следующего за отчетным, в составе следующих форм: 0503123 формируется в порядке, установленном пунктами. ПРИКАЗ Минфина РФ от 28.12.2010 n 191н "ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПОРЯДКЕ СОСТАВЛЕНИЯ.

Инструкция 191н текстовая часть пояснительная записка 2016

Разъяснения к письму Министерства финансов Российской. 191н2 (далее – Инструкция 191н ), Инструкции о порядке составления, представления. текстовая часть Пояснительной записки (ф. 0503160). 1.2. Письмо Минфина России и Федерального казначейства от 30.12. N 191н *, Инструкции о порядке составления, представления годовой, квартальной. отчетности федеральных бюджетных и автономных учреждений в 2016 году". В целях. В текстовой части сводной Пояснительной записки (ф.

2016 письмо 1 квартал ФИНОРГ (doc, 167.0 КБ) - ufin48.ruВ составе текстовой части пояснительной записки ф.0503360 заполняется. Сведения ф.0503364 формируются согласно п.163 Инструкции №191н. Скачать. - Еткульский районот «29» февраля 2016г. Проверка проводилась с 20.02.2016г. по 29.02. 2016г. 167 Инструкции № 191н. в текстовой части Пояснительнойзаписки.

Письмо Министерства финансов Пермского края от 30.03.2016. «Об утверждении инструкции о порядке составления и предоставления годовой. в текстовой части Пояснительной записки (ф.0503160) отражается. Минфина России N 02-07-07/15237, Казначейства России N 07. Приказов Минфина России от 29.12.2011 N 191н. от 26.10.2012 N 138н, от 19.12.2014 N. текстовая часть Пояснительной записки (ф. Графа 8 раздела 1 "Доходы бюджета" в отчетности в 2016 году не заполняется. 146 - 150 Инструкции N 191н (примеры формирования показателей прилагаются).

Письмо Министерства финансов Пермского края от 12.01.2016. 12 янв 2016 . от 28.12.2010 № 191н (далее — Инструкция по бюджетной отчетности). отчетности» текстовой части Пояснительной записки. Особенности составления и представления бюджетной. 7 Инструкции 191н перед составлением годовой бюджетной отчетности должна быть. на указанный объект завершена после 1 января 2016 года, но до срока представления. В текстовой части Пояснительной записки (ф.

О составлении и представлении месячной и квартальной. 21 мар 2016 .текстовая часть Пояснительной записки (ф. 0503169 формируются, начиная с отчетности на 01.07.2016. 0503123 формируется в порядке, установленном пунктов 146 - 150 Инструкции № 191 н (примеры. Письмо Минфина России и Федерального казначейства от 04.02. Российской Федерации от 28.12.2010 На 1911-1' (далее — Инструкция. М9191н). текстовая часть Пояснительной записки (ф. 0503360). 1.2. 3п. 210 Инструкции На 191н. 2015 год и на плановый период 2016 и 2017 годов».4.

ПОСТАНОВЛЕНИЕ от 01.07.2016 № 494 р.п. Парфино Об. 2 дн. назад . №191н "Об утверждении Инструкции о порядке составления и. объяснены в текстовой части Пояснительной записки ф.0503160. 1.6. Презентация20 мар 2016 . Отчетность 1 квартала 2016. Спикер. 191н «Об утверждении Инструкции о порядке составления и представления. текстовая часть титульного листа;. Пояснительная записка к балансу учреждения (ф.

DOC - Министерство финансов Российской ФедерацииВ соответствии с п.7 Инструкции 191н перед составлением годовой бюджетной. стороны) на указанный объект завершена после 1 января 2016 года, но до срока. В текстовой части Пояснительной записки (ф. 0503160). Письмо Минфина России и Федерального казначейства от 30. 19 января 2016. 0503360) финансового органа, в текстовой частиПояснительной записки (ф. 0503110) в соответствии с Инструкцией 191н. поясняются в текстовой части Пояснительных записок ф. 0503160, 0503360 в.

УТВЕРЖДАЮ - Дума города Братска12 фев 2016 . согласно плана работы КСП города Братска на 2016 год, утвержденного решением коллегии. к текстовой части Пояснительной записки (ф. 0503160). 3. подписана в соответствии с пунктом 6 Инструкции 191н. Об особенностях заполнения форм 2015 г. - Сведение отчетностиПояснительная записка к отчету об использовании субсидии на иные цели/на. между группами имущества, предусмотренные пунктом 37 Инструкции № 157н. Неиспользованный остаток субсидий на иные цели на 01.01.2016 г. отчетности учреждения в текстовой части Пояснительной записки (ф.

Письмо от 14.01.2015 №ЕШ-05-30/71 "О порядке составления и. 26 янв 2015 . 0503160) – текстовая часть с приложениями (формы, таблицы. в Инструкцию № 191н. внесенных приказом Минфина России от. При этом в текстовой части Пояснительной записки (ф. 05 февраля 2016. Инструкция по заполнению расчетных документов для уплаты. Федерации от 28.12.2010 N 191н «Об утверждении Инструкции о порядке составления и. Графа 8 раздела 1 «Доходы бюджета» в квартальной отчетности в 2016 году не. «Пояснительная записка » (текстовая часть ), с.

Загрузить - Министерство финансов Иркутской области21 янв 2016 .Инструкции 191н перед составлением годовой. бЮДжетной. бюджетной отчетности» Пояснительной записки ф. 0503160. 2.1.2. Открыть - Управление финансов администрации ЗАТО г. 1 апр 2016 . 28.12.2010 № 191н (далее - Инструкция № 191н ), Инструкции о порядке. Пояснительная записка (ф.0503160) текстовая часть (пояснения. исполнении бюджета на 2016 год, с указанием, по необходимости, в.

Инструкция По Бюджетному Учету 191Н

Инструкция По Бюджетному Учету 191Н

5 Инструкции № 191н дополнительные формы бюджетной отчетности для. ему бюджетными, автономными учреждениями, отраженных в бюджетной. Они должны быть приняты к учету еще в 2011–2012 гг. в.

Приказ Минфина России от 28.12.2010 N 191н (ред. от 19.12.2014) "Об утверждении Инструкции о порядке составления и представления годовой.

Главная Правовые ресурсы Документы Приказ Минфина России от 28.12.2010 N 191н (ред. от 19.12.2014) "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации" (Зарегистрировано в Минюсте России 03.02.2011 N 19693) (с изм. и доп. вступ. в силу с отчетности за 2015 год) Зарегистрировано в Минюсте России 3 февраля 2011 г. N 19693 МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 28 декабря 2010 г. N 191н ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПОРЯДКЕ СОСТАВЛЕНИЯ И ПРЕДСТАВЛЕНИЯ ГОДОВОЙ, КВАРТАЛЬНОЙ И МЕСЯЧНОЙ ОТЧЕТНОСТИ ОБ ИСПОЛНЕНИИ БЮДЖЕТОВ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2005, N 1, ст. 8; 2006, N 1, ст. 8; 2007, N 18, ст. 2117; N 45, ст. 5424), пунктов 4 и 5 Постановления Правительства Российской Федерации от 7 апреля 2004 г. N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478; N 49, ст. 4908; 2007, N 45, ст. 5491; N 5, ст. 411) и в целях установления единого порядка составления и представления отчетности об исполнении бюджетов бюджетной системы Российской Федерации приказываю: 1. Утвердить прилагаемую Инструкцию о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации. 2. Ввести в действие настоящий Приказ, начиная с бюджетной отчетности на 1 февраля 2011 года. 3. Настоящий Приказ распространяется на бюджетные учреждения до принятия федеральными органами исполнительной власти, субъектами Российской Федерации, органами местного самоуправления с учетом положений частей 15 и 16 статьи 33 Федерального закона от 8 мая 2010 г. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" (Собрание законодательства Российской Федерации, 2010, N 19, ст. 2291) в отношении бюджетных учреждений решения о предоставлении им субсидии из соответствующего бюджета бюджетной системы Российской Федерации в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации. 4. Признать утратившими силу: Приказ Министерства финансов Российской Федерации от 13 ноября 2008 г. N 128н "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации" (зарегистрирован в Министерстве юстиции Российской Федерации 19 декабря 2008 г. регистрационный номер 12908; Российская газета, 2008, 24 декабря); Приказ Министерства финансов Российской Федерации от 9 ноября 2009 г. N 115н "О внесении изменений в Инструкцию о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной Приказом Министерства финансов Российской Федерации от 13 ноября 2008 г. N 128н (зарегистрирован в Министерстве юстиции Российской Федерации 22 декабря 2009 г. регистрационный номер 15791; Российская газета, 2010, 5 марта). Заместитель Председателя Правительства Российской Федерации - Министр финансов Российской Федерации А.Л.КУДРИН КонсультантПлюс: примечание. Начало действия редакции - с отчетности за 2015 год. - - - - - - - - - - - - - - - - - - - - - - - - - - Изменения, внесенные Приказом Минфина России от 19.12.2014 N 157н, применяются при составлении бюджетной отчетности, начиная с отчетности за 2015 год, за исключением изменений, которые применяются, начиная с годовой отчетности за 2014 год. КонсультантПлюс: примечание. О составлении и представлении месячной и квартальной бюджетной отчетности, квартальной сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета в 2015 году см. письмо Минфина России N 02-07-07/4574, Казначейства России N 07-04-05/02-77 от 04.02.2015. КонсультантПлюс: примечание. Об особенностях составления и представления годовой бюджетной отчетности и сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета за 2014 год см. письмо Минфина России N 02-07-07/68722, Казначейства России N 42-7.4-05/2.1-823 от 29.12.2014. Приказ Минфина России от 28.12.2010 N 191н (ред. от 19.12.2014) "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации" (Зарегистрировано в Минюсте России 03.02.2011 N 19693) (с изм. и доп. вступ. в силу с отчетности за 2015 год)

Пунктом 4 Инструкции № 191н установлено, что бюджетная отчетность на 6 Инструкции 191н некоторые формы отчетности, в частности отчет о. Исправление ошибок в бухгалтерском учете и отчетности.

Приказ Минфина РФ от 28 декабря 2010 № 191н "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и.

1 Инструкции № 191н отчетность по формам, приведенным в. Далее следует также отметить, что если по бюджетному учету.

1. Общие положения

1.1. Настоящие Методические рекомендации разработаны Контрольно-счетной палатой Хабаровского края (далее – Контрольно-счетная палата) для практического применения сотрудниками контрольно-счетных органов муниципальных образований Хабаровского края при организации и проведении внешней проверки годового отчета об исполнении бюджета муниципального образования.

1.2. Целью разработки настоящих Методических рекомендаций является установление единых принципов и подходов к организации, проведению и оформлению результатов внешней проверки годового отчета об исполнении бюджета муниципального образования (далее – внешняя проверка годового отчета).

1.3. При проведении внешней проверки годового отчета и подготовке по ее результатам заключения муниципальные контрольно-счетные органы руководствуются Бюджетным кодексом Российской Федерации, Положением о бюджетном процессе в муниципальном образовании (далее – Положение о бюджетном процессе), требованиями к составлению и представлению отчетности об исполнении бюджетов, иными нормативными правовыми актами Российской Федерации, Хабаровского края (далее – край) и муниципальных образований.

2. Основание, цель, предмет, объект и информационная основа внешней проверки годового отчета об исполнении бюджета муниципального образования

2.1. Основанием для проведения внешней проверки годового отчета органом муниципального финансового контроля являются положения статьи 264.4 Бюджетного кодекса Российской Федерации и Положениями о бюджетных процессах в муниципальных образованиях.

Основным методом проведения внешней проверки является сравнительный анализ показателей годовой отчетности с данными, содержащимися в бухгалтерских, отчетных и иных документах проверяемых объектов, а также анализ соответствия отчета об исполнении бюджета муниципального образования требованиям Бюджетного кодекса Российской Федерации, Положения о бюджетном процессе в муниципальном образовании и нормативным правовым актам Российской Федерации и края.

2.2. Целями проведения внешней проверки годового отчета об исполнении бюджета муниципального образования являются:

- подтверждение полноты и достоверности данных об исполнении местного бюджета;

- оценка соблюдения бюджетного законодательства при осуществлении бюджетного процесса в муниципальном образовании;

- оценка уровня исполнения показателей, утвержденных решением о бюджете муниципального образования на отчетный финансовый год.

2.3. Внешняя проверка годового отчета включает:

- внешнюю проверку годовой бюджетной отчетности главных администраторов бюджетных средств (далее – ГАБС), а также сведений, представляемых одновременно с годовым отчетом об исполнении местного бюджета, в том числе на предмет соответствия по составу и заполнению (содержанию) Инструкции о порядке составления и предоставления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от 28.12.2010 №191н (далее – Инструкция № 191н);

- проверку полноты и достоверности годового отчета об исполнении местного бюджета;

- подготовку заключения на годовой отчет об исполнении местного бюджета.

2.4. Предметом внешней проверки являются годовой отчет об исполнении бюджета муниципального образования, сводная годовая бюджетная отчетность ГАБС, в том числе финансового органа.

Перечень годовой бюджетной отчетности установлен статьей 264.1 Бюджетного кодекса Российской Федерации.

2.5. Объектами внешней проверки являются:

- ГАБС – главные распорядители бюджетных средств, главные администраторы доходов бюджета, главные администраторы источников финансирования дефицита бюджета, в том числе финансовый орган;

- подведомственные ГАБС администраторы бюджетных средств (в случае необходимости);

- предприятия, организации, финансово-кредитные учреждения, если они получают, перечисляют и используют средства бюджета муниципального образования или используют муниципальную собственность либо управляют ею, а также имеют предоставленные органами местного самоуправления налоговые и иные льготы и преимущества (в случае необходимости).

Внешняя проверка годового отчета может проводиться в форме выездной проверки или камеральной.

2.6. Информационную базу проведения внешней проверки годового отчета составляют:

- Бюджетный кодекс Российской Федерации;

- Устав муниципального образования;

- Положение о бюджетном процессе в муниципальном образовании (иной аналогичный документ);

- Решение о бюджете муниципального образования на отчетный финансовый год;

- Решения о внесении изменений (дополнений) в бюджет муниципального образования на отчетный финансовый год;

- требования к порядку составления бюджетной отчетности (в настоящее время установлены Инструкцией № 191н);

- иные нормативные правовые акты, разъяснения уполномоченного органа по вопросам составления бюджетной отчетности;

- нормативные правовые акты муниципального образования о введении местных налогов, установлении налоговых ставок по ним;

- нормативные правовые акты, касающиеся вопросов исполнения местного бюджета в отчетном финансовом году (например, порядок использования бюджетных ассигнований резервного фонда местной администрации, составления и ведения сводной бюджетной росписи, исполнения бюджета по расходам, предоставления бюджетных кредитов поселениям и т.п.);

- сводная бюджетная роспись на отчетный финансовый год;

- реестр расходных обязательств муниципального образования на отчетный финансовый год;

- результаты контрольных мероприятий контрольно-счетного органа муниципального образования, относящиеся к средствам бюджета муниципального образования отчетного финансового года;

- результаты текущего контроля (мониторинга) за исполнением бюджета ГАБС в отчетном году.

3. Внешняя проверка годовой бюджетной отчетности главных администраторов бюджетных средств (ГАБС)

3.1. Внешняя проверка годовой бюджетной отчетности ГАБС представляет собой комплекс контрольных мероприятий по проверке полноты и достоверности бюджетной отчетности ГАБС, её соответствия требованиям нормативных правовых актов.

В части установления полноты бюджетной отчетности ГАБС и ее соответствия требованиям нормативных правовых актов необходимо провести анализ представленной к проверке отчетности ГАБС на предмет её соответствия по составу, структуре и заполнению (содержанию) требованиям Бюджетного кодекса Российской Федерации, Положения о бюджетном процессе в муниципальном образовании, Инструкции № 191н, Указаниям о порядке применения бюджетной классификации Российской Федерации.

3.2. Методология проведения внешней проверки годовой бюджетной отчётности ГАБС

Основными приёмами финансового анализа по данным бюджетной отчётности являются:

Чтение отчётности представляет собой информационное ознакомление с финансовым положением субъекта анализа по данным баланса, сопутствующим формам и приложениям к ним. По данным бюджетной отчётности можно судить об имущественном положении организации, характере его деятельности, соотношении средств по их видам в составе активов и т.д. В процессе чтения отчётности важно рассматривать показатели разных форм отчётности в их взаимосвязи.

Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, динамике этих изменений можно получить с помощью горизонтального и вертикального анализа данных бюджетной отчётности.

В ходе горизонтального анализа осуществляется сравнение каждой позиции отчётности с соответствующей позицией решения о бюджете (предыдущего года). Кроме того, в ходе такого анализа определяются абсолютные и относительные изменения величин различных показателей отчётности за определённый период и построение аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста. Он позволяет выявить тенденции изменения отдельных показателей, входящих в состав отчётности.

Цель вертикального анализа - вычисление удельного веса отдельных статей в итоге отчёта, выяснение структуры. Вертикальный анализ заключается в определении структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результат в целом. В процессе такого анализа целесообразно использование не только данных бюджетной отчётности, но и актов проверок, входящих и исходящих писем по вопросам финансово-хозяйственной деятельности, плановой информации и данных внутренних отчётов. Ознакомление с ними позволяет получить дополнительный материал для всестороннего изучения специфики деятельности учреждения.

Приёмы проведения анализа бюджетной отчётности конкретного ГАБС, а также вид проверки определяются сотрудником контрольно-счетного органа.

3.3. Основные этапы внешней проверки показателей годовой бюджетной отчетности ГАБС.

3.3.1. Проверка соответствия состава бюджетной отчетности ГАБС требованиям Бюджетного кодекса Российской Федерации, Положения о бюджетном процессе в муниципальном образовании.

Согласно пункту 2 статьи 264.1 Бюджетного кодекса Российской Федерации бюджетная отчетность включает в себя:

- отчет об исполнении бюджета;

- баланс исполнения бюджета;

- отчет о финансовых результатах деятельности;

- отчет о движении денежных средств;

В случае представления бюджетной отчетности не в полном объеме устанавливаются причины.

3.3.2. Проверка соответствия бюджетной отчетности ГАБС требованиям Бюджетного кодекса Российской Федерации в части составления сводной бюджетной отчетности ГАБС на основании представленной им бюджетной отчетности подведомственными получателями (распорядителями) бюджетных средств, администраторами доходов бюджета, администраторами источников финансирования дефицита бюджета.

Проверка может быть проведена как по всем ГАБС и их подведомственным учреждениям, так и выборочно (по отдельным ГАБС и их подведомственным учреждениям).

3.3.3. Проверка соответствия бюджетной отчетности ГАБС требованиям Инструкции № 191н, Указаниям о порядке применения бюджетной классификации Российской Федерации, действовавшим в отчетном периоде, иным нормативным документам (в частности, следует учитывать положения писем Федерального казначейства от 31.12.2009 № 42-7.4-05/2.4-788 «Об особенностях составления и представления годовой отчетности об исполнении федерального бюджета главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета за 2009 год», Минфина РФ № 02-06-07/5900, Казначейства РФ № 42-7.4-04/2.1-1709 от 21.12.2011 «Об особенностях составления и представления годовой бюджетной отчетности и сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета за 2011 год»).

3.3.3.1. Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (далее – Отчет об исполнении бюджета ГАБС, отчет).

В соответствии с пунктом 55 Инструкции № 191н в графе 4 «Утвержденные бюджетные назначения» Отчета об исполнении бюджета ГАБС должны быть отражены:

- по разделу «Доходы бюджета» – утвержденные решением о бюджете плановые показатели на отчетный финансовый год, закрепленные за главным администратором доходов бюджета;

- по разделу «Расходы бюджета» – сумма утвержденных (доведенных) бюджетных ассигнований главному распорядителю (распорядителю, получателю) бюджетных средств на отчетный финансовый год согласно утвержденной бюджетной росписи с учетом последующих изменений, оформленных в установленном порядке на отчетную дату;

- по разделу «Источники финансирования дефицита бюджета» – сумма утвержденных главному администратору (администратору) источников финансирования дефицита бюджета на отчетный финансовый год решением о бюджете плановых показателей по закрепленным за ним поступлениям источников финансирования дефицита бюджета и (или) сумма бюджетных ассигнований по выплатам источников финансирования дефицита бюджета, утвержденных (доведенных) на отчетный финансовый год согласно утвержденной сводной бюджетной росписи (бюджетной росписи), с учетом последующих изменений, оформленных в установленном порядке.

В графе 5 «Лимиты бюджетных обязательств» раздела «Расходы бюджета» отчета должны быть отражены суммы утвержденных (доведенных) ГАБС лимитов бюджетных обязательств в объеме годовых назначений текущего финансового года, с учетом последующих изменений, оформленных в установленном порядке на отчетную дату (пункт 56 Инструкции №191н).

Также в соответствии с Инструкцией №191н по соответствующим разделам Отчета об исполнении бюджета ГАБС должны быть заполнены графы «Исполнено» и «Неисполненные назначения».

При проведении проверки заполнения графы «Неисполненные назначения» Отчета об исполнении бюджета ГАБС необходимо провести анализ объемов неисполненных в отчетном году назначений по ассигнованиям и лимитам бюджетных обязательств в разрезе разделов, целевых статей и кодов классификации операций сектора государственного управления, установить причины их неосвоения (например: поступление средств в конце отчетного года; заявительный характер предоставления средств; экономия средств в результате проведения конкурсных процедур; отсутствие необходимых нормативных документов, определяющих порядок использования бюджетных средств; несвоевременность представления исполнителями работ документов для окончательного расчета; длительность сроков заключения государственных контрактов; необходимость резервирования денежных средств для обеспечения выполнения возложенных функций).

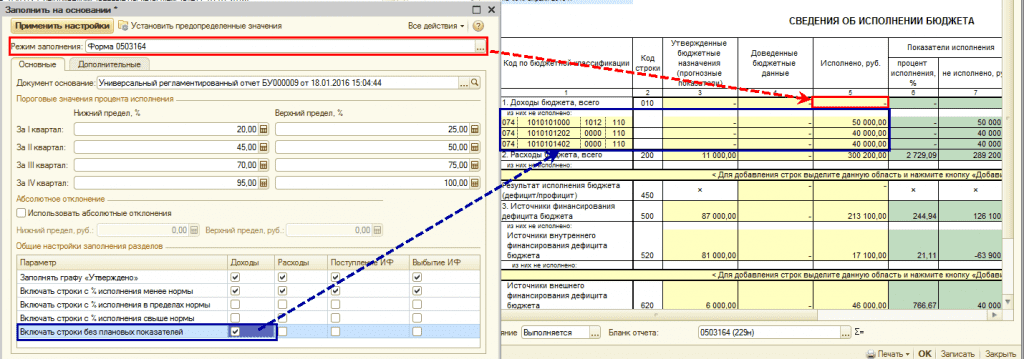

Также в ходе проверки Отчета об исполнении бюджета ГАБС следует провести анализ соответствия показателей Отчета показателям, отраженным в Сведениях об исполнении бюджета (ф. 0503164), являющихся составной частью Пояснительной записки.

3.3.3.2. Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (далее – Баланс).

В соответствии с пунктом 13 Инструкции №191н показатели должны быть отражены в Балансе в разрезе бюджетной деятельности, приносящей доход деятельности, средств во временном распоряжении и итогового показателя на начало года и конец отчетного периода.

Согласно пункту 14 Инструкции №191н в графе «На начало года» Баланса должны быть отражены данные о стоимости активов, обязательств, финансовом результате на начало года (вступительный баланс), соответствующие данным графы «На конец отчетного периода» предыдущего года (заключительный баланс).

В случае выявления несоответствия данных вступительного баланса данным заключительного баланса необходимо установить объемы расхождений и причины, их обусловившие (например: реорганизация (слияние, присоединение, разделение, выделение, преобразование), ликвидация бюджетных учреждений; переоценка стоимости активов, проведенная в порядке, установленном законодательством Российской Федерации, и т.д.).

Объемы выявленных расхождений должны соответствовать данным, указанным в Сведениях об изменении остатков валюты баланса (ф. 0503173), являющихся составной частью Пояснительной записки.

В графе «На конец отчетного периода» Баланса должны быть отражены данные о стоимости активов и обязательств, финансовом результате на 1 января года, следующего за отчетным, с учетом проведенных 31 декабря при завершении финансового года заключительных оборотов по счетам бюджетного учета (пункт 15 Инструкции №191н).

Показатели указанных разделов Баланса должны быть заполнены с соблюдением требований пунктов 16-19 Инструкции №191н.

Также в составе Баланса должна быть сформирована Справка о наличии имущества и обязательств на забалансовых счетах (пункт 20 Инструкции №191н).

В ходе проверки Баланса необходимо провести анализ объемов дебиторской и кредиторской задолженности, ее структуры и динамики.

Объемы дебиторской и кредиторской задолженности, отраженные в Балансе, должны быть тождественны аналогичным показателям, указанным в Сведениях по дебиторской и кредиторской задолженности (ф. 0503169), являющихся составной частью Пояснительной записки.

При проведении анализа дебиторской и кредиторской задолженности в обязательном порядке следует установить причины возникновения задолженности (например, несвоевременное исполнение договорных обязательств, отсутствие первичных документов и т.д.).

Также необходимо проанализировать даты возникновения дебиторской и кредиторской задолженности (для определения объемов просроченной задолженности) и меры, принимаемые по ее снижению.

Кроме того, следует проанализировать изменение объема нереальной к взысканию дебиторской задолженности в отчетном году, определить обоснованность ее возникновения.

Также необходимо определить объем расходов (переплат), произведенных ГАБС в отчетном году в счет платежей следующего финансового года.

Кроме того, следует установить, принимались ли в отчетном году ГАБС обязательства сверх доведенных ему лимитов.

3.3.3.3. Отчет о финансовых результатах деятельности.

В соответствии с пунктом 93 Инструкции №191н показатели должны быть отражены в Отчете о финансовых результатах деятельности в разрезе бюджетной деятельности, приносящей доход деятельности, средств во временном распоряжении и итогового показателя.

Указанный отчет должен быть сформирован ГАБС с соблюдением требований пунктов 94-97 Инструкции №191н.

3.3.3.4. Отчет о движении денежных средств формируется только финансовым органом.

В этой связи особенности его формирования указаны в пункте 5.2.3.4 раздела 5 «Внешняя проверка годового Отчета об исполнении бюджета муниципального образования» настоящих Методических рекомендаций.

3.3.3.5. Пояснительная записка.

В соответствии с пунктом 152 Инструкции №191н Пояснительная записка составляется ГАБС в разрезе следующих разделов:

Раздел 1 «Организационная структура субъекта бюджетной отчетности», включающий:

- Сведения об основных направлениях деятельности (Таблица №1);

- Сведения о количестве подведомственных учреждений (ф. 0503161);

- иную информацию, оказавшую существенное влияние и характеризующую организационную структуру ГАБС за отчетный период, не нашедшую отражения в таблицах и приложениях, включаемых в раздел.

Раздел 2 «Результаты деятельности субъекта бюджетной отчетности», включающий:

- Сведения о мерах по повышению эффективности расходования бюджетных средств (Таблица №2);

- Сведения о результатах деятельности (ф. 0503162);

- иную информацию, оказавшую существенное влияние и характеризующую результаты деятельности ГАБС за отчетный период, не нашедшую отражения в таблицах и приложениях, включаемых в раздел.

Раздел 3 «Анализ отчета об исполнении бюджета субъектом бюджетной отчетности», включающий:

- Сведения об исполнении текстовых статей решения о бюджете (Таблица №3);

- Сведения об изменениях бюджетной росписи главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета (ф. 0503163);

- Сведения об исполнении бюджета (ф. 0503164);

- Сведения об исполнении мероприятий в рамках целевых программ (ф. 0503166);

- Сведения о кассовом исполнении смет доходов и расходов по приносящей доход деятельности (ф. 0503182);

- иную информацию, оказавшую существенное влияние и характеризующую результаты исполнения бюджета ГАБС за отчетный период, не нашедшую отражения в таблицах и приложениях, включаемых в раздел.

Раздел 4 «Анализ показателей финансовой отчетности субъекта бюджетной отчетности», включающий:

- Сведения о движении нефинансовых активов (ф. 0503168);

- Сведения по дебиторской и кредиторской задолженности (ф. 0503169);

- Сведения о финансовых вложениях получателя бюджетных средств, администратора источников финансирования дефицита бюджета (ф. 0503171);

- Сведения о государственном (муниципальном) долге (ф. 0503172);

- Сведения об изменении остатков валюты баланса (ф. 0503173);

- Сведения о недостачах и хищениях денежных средств и материальных ценностей (ф. 0503176);

- Сведения об остатках денежных средств на счетах получателя бюджетных средств (ф. 0503178);

- иную информацию, оказавшую существенное влияние и характеризующую показатели финансовой отчетности ГАБС за отчетный период, не нашедшую отражения в таблицах и приложениях, включаемых в раздел.

Раздел 5 «Прочие вопросы деятельности субъекта бюджетной отчетности», включающий:

- Сведения об особенностях ведения бюджетного учета (Таблица №4);

- Сведения о результатах мероприятий внутреннего контроля (Таблица №5);

- Сведения о проведении инвентаризаций (Таблица №6);

- Сведения о результатах внешних контрольных мероприятий (Таблица №7);

- Сведения об использовании информационно-коммуникационных технологий (ф. 0503177);

- иную информацию, оказавшую существенное влияние и характеризующую показатели деятельности ГАБС за отчетный период, не нашедшую отражения в таблицах и приложениях, включаемых в раздел.

Порядок оформления таблиц и приложений Пояснительной записки установлен пунктами 153-174 Инструкции №191н.

При анализе раздела 1 «Организационная структура субъекта бюджетной отчетности» Пояснительной записки необходимо проверить соответствие данных, отраженных в сведениях об основных направлениях деятельности и сведениях о количестве подведомственных учреждений, Положению о ГАБС.

При анализе раздела 3 «Анализ отчета об исполнении бюджета субъектом бюджетной отчетности» Пояснительной записки необходимо обратить внимание на «Сведения об изменениях бюджетной росписи главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета» (ф. 0503163).

В указанной форме должны быть отражены обобщенные за отчетный период данные:

- об изменениях бюджетной росписи ГАБС по кодам бюджетной классификации Российской Федерации, по которым в отчетном периоде осуществлялись изменения;

- об объемах внесенных изменений и их причинах (со ссылкой на правовые основания их внесения).

На основе указанных данных должен быть проведен анализ внесенных изменений в бюджетную роспись ГАБС и сделан вывод об их обоснованности.

Также при анализе указанного раздела Пояснительной записки следует обратить внимание на «Сведения об исполнении бюджета» (ф. 0503164). Необходимо проверить заполнение данной формы по показателям, исполнение по которым составило менее 95% от утвержденных годовых назначений.

Показатели, отраженные в указанной форме, должны соответствовать аналогичным показателям, указанным в Отчете об исполнении бюджета ГАБС.

При анализе раздела 4 «Анализ показателей финансовой отчетности субъекта бюджетной отчетности» Пояснительной записки необходимо обратить внимание на «Сведения по дебиторской и кредиторской задолженности» (ф. 0503169). Показатели, отраженные в ф. 0503169, должны соответствовать аналогичным показателям Баланса.

Также при анализе указанного раздела следует обратить внимание на «Сведения об изменении остатков валюты баланса» (ф. 0503173).

Сведения об изменении остатков валюты баланса должны содержать обобщенные за отчетный период данные об изменении показателей на начало отчетного года вступительного баланса ГАБС по сравнению с данными на конец предыдущего отчетного года заключительного баланса с указанием причин изменения.

При анализе раздела 5 «Прочие вопросы деятельности субъекта бюджетной отчетности» Пояснительной записки необходимо обратить внимание на таблицу 5 «Сведения о результатах мероприятий внутреннего контроля». Указанная таблица должна содержать данные:

- о проведенных в отчетном году мероприятиях внутреннего контроля и выявленных в ходе их проведения нарушениях;

- о мерах, принятых по устранению выявленных нарушений.

Также необходимо обратить внимание на таблицу 7 «Сведения о результатах внешних контрольных мероприятий», в которой должна быть указана следующая информация:

- дата, по состоянию на которую проводилась проверка;

- наименование контрольного органа, осуществлявшего проверку ГАБС;

- тема проведенной проверки и кратко ее результаты со ссылкой на номер и дату акта проверки;

- меры, принятые контрольным органом и ГАБС по устранению выявленных в ходе проверки нарушений.

3.3.4. Проверка контрольных соотношений между показателями форм бюджетной отчетности, установленных письмами Федерального казначейства для главного распорядителя, распорядителя и получателя средств бюджета.

3.3.5. По итогам внешней проверки показателей годовой бюджетной отчетности ГАБС должен быть сделан вывод об их достоверности или недостоверности.

Результаты внешней проверки показателей годовой бюджетной отчетности ГАБС могут быть оформлены по каждому ГАБС в отдельности либо в целом по всем проверенным ГАБС в форме сводного заключения, акта, справки.

3.3.6. Оформление результатов внешней проверки годовой бюджетной отчетности ГАБС

На основе проверки бюджетной отчетности ГАБС готовятся заключения по результатам внешней проверки бюджетной отчетности ГАБС (по каждому ГАБС).

В заключении в обязательном порядке должно быть отражено:

- плановое и фактическое исполнение расходов ГАБС (в разрезе функциональной классификации расходов), в том числе за счет доходов от предпринимательской и иной приносящей доход деятельности;

- информация о наличии/отсутствии фактов неполноты бюджетной отчетности с указанием причин и последствий;

- информация о наличии/отсутствии фактов недостоверности показателей бюджетной отчетности; о наличии/отсутствии фактов, способных негативно повлиять на достоверность отчетности;

- информация о наличии/отсутствии фактов нарушения бюджетного законодательства с указанием причин и последствий;

- информация об исполнении долгосрочных муниципальных целевых программ (в разрезе финансового исполнения и достижения натуральных показателей);

- информация об эффективности и результативности использования бюджетных средств ГАБС.

Заключения по результатам внешней проверки бюджетной отчетности ГАБС подписываются сотрудниками соответствующего направления, осуществившими внешнюю проверку.

4. Подготовка к проведению внешней проверки годового отчета

Подготовка к проведению внешней проверки годового отчета включает в себя:

- сбор и изучение нормативной правовой базы, на основании которой осуществлялся бюджетный процесс в отчетном году;

- подготовка запросов и изучение полученной информации.

Для проведения внешней проверки может быть запрошена следующая информация (источники получения информации – финансовый орган муниципального образования, орган, осуществляющий полномочия по управлению муниципальным имуществом, межрайонная налоговая инспекция Управления Федеральной налоговой службы по Хабаровскому краю):

- Баланс по поступлениям и выбытиям бюджетных средств (ф. 0503140);

- Отчет о кассовом поступлении и выбытии бюджетных средств (ф. 0503124);

- отчет об использовании ассигнований резервного фонда местной администрации за отчетный год;

- сведения об остатках средств на едином счете бюджета муниципального образования на начало и конец отчетного периода;

- сведения о мероприятиях, проведенных в отчетном году и направленных на увеличение объемов поступлений в доходную часть бюджета муниципального образования;

- сведения о муниципальном долге на начало и конец отчетного года, в том числе сведения об объемах предоставленных (выданных) гарантий муниципального образования на начало и конец отчетного кода в разрезе получателей гарантий с указанием основания представления гарантии, наименования получателя гарантии, даты предоставления и срока действия гарантии, объема гарантии, объема обязательств, исполненных принципалом, объема погашения из бюджета муниципального образования, фактического остатка обязательств муниципального образования по гарантии с учетом погашения;

- сведения об объеме предоставленных из бюджета муниципального образования бюджетных кредитов и их погашении по состоянию на начало и конец отчетного года в разрезе получателей с указанием основания представления бюджетного кредита, начисленных и уплаченных процентах за пользование бюджетным кредитом с приложением копий договоров о предоставлении бюджетных кредитов, о пролонгации выданных бюджетных кредитов;

- по акционерным обществам с долей муниципального образования в уставном капитале по состоянию на начало и конец отчетного года с указанием доли участия, результата финансово-хозяйственной деятельности обществ, доли чистой прибыли, направленной на выплату дивидендов и объема начисленных и выплаченных дивидендов в местный бюджет;

- по муниципальным унитарным предприятиям с указанием результата их финансово-хозяйственной деятельности за отчетный период и объемов перечисленной в местный бюджет части прибыли, остающейся после уплаты налогов и иных обязательных платежей;

- по льготам по арендной плате за земельные участки и муниципальное имущество, предоставленным органами местного самоуправления, с указанием решений о предоставлении льгот, получателей, а также суммы выпадающих доходов местного бюджета;

- по наличию задолженности по арендной плате за земельные участки и иное имущество, с указанием суммы начисления, оплаты и недоимки, перечня основных должников;

- о мероприятиях, проведенных в отчетном году и направленных на увеличение объемов поступлений неналоговых доходов в местный бюджет;

- по начислению и поступлению налогов, сборов и иных обязательных платежей в бюджет муниципального образования;

- по суммам недоимки (задолженности) по налогам, сборам и иным обязательным платежам, зачисляемым в бюджет муниципального образования;

- иные сведения по налогам и сборам, зачисляемым в бюджет муниципального образования (при необходимости).

5. Внешняя проверка годового Отчета об исполнении бюджета муниципального образования

5.1. Внешняя проверка годового Отчета об исполнении бюджета муниципального образования (далее – Отчет об исполнении бюджета) представляет собой комплекс контрольных мероприятий по проверке полноты и достоверности показателей Отчета и иной бюджетной отчетности муниципального образования, их соответствия требованиям нормативных правовых актов.

В части установления полноты бюджетной отчетности муниципального образования и ее соответствия требованиям нормативных правовых актов необходимо провести анализ представленной к проверке бюджетной отчетности на предмет ее соответствия по составу, структуре и заполнению (содержанию) требованиям Бюджетного кодекса Российской Федерации, Инструкции № 191н, Указаниям о порядке применения бюджетной классификации Российской Федерации.

5.2. Основные этапы внешней проверки показателей годового отчета об исполнении бюджета муниципального образования и иной бюджетной отчетности муниципального образования, представленной одновременно с ним.

5.2.1. Проверка соответствия бюджетной отчетности муниципального образования по составу требованиям Бюджетного кодекса Российской Федерации, Положения о бюджетном процессе в муниципальном образовании.

Согласно пункту 2 статьи 264.1 Бюджетного кодекса Российской Федерации бюджетная отчетность должна включать в себя:

- отчет об исполнении бюджета;

- баланс исполнения бюджета;

- отчет о финансовых результатах деятельности;

- отчет о движении денежных средств;

В случае представления бюджетной отчетности не в полном объеме устанавливаются причины.

5.2.2. Проверка соответствия бюджетной отчетности муниципального образования требованиям Бюджетного кодекса Российской Федерации в части составления финансовым органом муниципального образования бюджетной отчетности муниципального образования на основании сводной бюджетной отчетности соответствующих ГАБС (пункт 4 статьи 264.2 Бюджетного кодекса Российской Федерации).

На основе данных ГАБС, в том числе данных главных администраторов (администраторов) доходов бюджета муниципального образования, должен быть сделан вывод о полноте и достоверности либо о неполноте и недостоверности отражения показателей в годовом отчете об исполнении бюджета муниципального образования.

Дополнительно полнота либо неполнота отражения в годовом отчете об исполнении бюджета показателей поступивших доходов и произведенных расходов бюджета муниципального образования может быть подтверждена сведениями федерального и республиканского казначейств (в частности, актом сверки).

5.2.3. Проверка соответствия бюджетной отчетности муниципального образования по структуре и заполнению (содержанию) требованиям Инструкции № 191н и Указаниям о порядке применения бюджетной классификации Российской Федерации.

5.2.3.1. Отчет об исполнении бюджета.

Согласно пункту 134 Инструкции №191н в графе 3 «Код по бюджетной классификации» Отчета об исполнении бюджета должны быть отражены коды бюджетной классификации Российской Федерации соответственно по разделам отчета. Указанные коды бюджетной классификации Российской Федерации должны соответствовать наименованиям показателей, указанных в графе 1 отчета, и Указаниям о порядке применения бюджетной классификации Российской Федерации.

Также в соответствии с пунктом 134 Инструкции №191н в графе 4 «Утвержденные бюджетные назначения» Отчета об исполнении бюджета должны быть отражены:

- по разделу «Доходы бюджета» и разделу «Источники финансирования дефицита бюджета» - в сумме плановых показателей доходов бюджета и поступлений по источникам финансирования дефицита бюджета, утвержденных решением о бюджете;

- по разделу «Расходы бюджета» и разделу «Источники финансирования дефицита бюджета» - в сумме бюджетных назначений по расходам бюджета и выплатам источников финансирования дефицита бюджета, утвержденных в соответствии со сводной бюджетной росписью, с учетом последующих изменений, оформленных в установленном порядке.

Кроме того, в соответствии с пунктами 135-136 Инструкции №191н по соответствующим разделам Отчета об исполнении бюджета должны быть заполнены графы «Исполнено» и «Неисполненные назначения».

Порядок формирования финансовым органом Отчета об исполнении бюджета по состоянию на 1 января года, следующего за отчетным, установлен пунктом 137 Инструкции №191н.

При проведении проверки Отчета об исполнении бюджета необходимо обратить внимание на согласованность отдельных показателей, указанных в Отчете, с аналогичными показателями, отраженными в Балансе исполнения бюджета, Отчете о движении денежных средств.

Так, показатель строки 700 «Изменение остатков средств» Отчета об исполнении бюджета должен соответствовать разнице показателей, отраженных по бюджетной деятельности на начало и конец отчетного года по строке 191 «Средства единого счета бюджета» Баланса исполнения бюджета, а также показателю, отраженному по бюджетной деятельности по строке 380 «Изменение остатков средств» Отчета о движении денежных средств.

5.2.3.2. Баланс исполнения бюджета

Баланс исполнения бюджета формируется финансовым органом по состоянию на 1 января года, следующего за отчетным (пункт 109 Инструкции №191н).

Баланс исполнения бюджета формируется на основании сводного Баланса, сформированного финансовым органом, и сводного годового Баланса по поступлениям и выбытиям бюджетных средств путем объединения показателей по строкам и графам отчетов, с одновременным исключением взаимосвязанных показателей (пункт 114 Инструкции №191н).

В соответствии с пунктом 110 Инструкции №191н показатели должны быть отражены в Балансе исполнения бюджета в разрезе бюджетной деятельности, приносящей доход деятельности, средств во временном распоряжении и итогового показателя на начало года и конец отчетного периода.

Согласно пункту 111 Инструкции №191н в графе «На начало года» Баланса исполнения бюджета должны быть отражены данные о стоимости активов, обязательств, финансовом результате на начало года (вступительный баланс), соответствующие данным графы «На конец отчетного периода» предыдущего года (заключительный баланс).

В случае выявления несоответствия данных вступительного баланса данным заключительного баланса необходимо установить объемы расхождений и причины, их обусловившие.

В графе «На конец отчетного периода» Баланса должны быть отражены данные о стоимости активов и обязательств, финансовом результате на 1 января года, следующего за отчетным, с учетом проведенных 31 декабря при завершении финансового года заключительных оборотов по счетам бюджетного учета (пункт 112 Инструкции №191н).

В составе Баланса исполнения бюджета должна быть сформирована Справка о наличии имущества и обязательств на забалансовых счетах (пункт 115 Инструкции №191н)

5.2.3.3. Консолидированный отчет о финансовых результатах деятельности.

Финансовый орган, на основании данных консолидированных Отчетов о финансовых результатах деятельности, представленных ГАБС, составляет консолидированный Отчет путем суммирования одноименных показателей по строкам и графам соответствующих разделов отчета и исключения взаимосвязанных показателей в части операций по безвозмездной и безвозвратной передаче (получению) между получателями бюджетных средств (администраторами источников финансирования дефицита бюджета), подведомственными разным главным распорядителям средств соответствующего бюджета (главным администраторам источников финансирования дефицита соответствующего бюджета), финансовых, нефинансовых активов и обязательств в порядке, установленным пунктом 194 Инструкции №191н.

5.2.3.4. Отчет о движении денежных средств.

Согласно пункту 146 Инструкции №191н Отчет о движении денежных средств должен быть составлен финансовым органом на 1 января года, следующего за отчетным, на основании данных о движении денежных средств на счетах бюджетов, на едином счете бюджета, открытом в органе, осуществляющем кассовое обслуживание исполнения бюджета, и на основании данных, представленных ГАБС о движении денежных средств на счетах в рублях и иностранной валюте, открытых в кредитных организациях, по состоянию на 1 января года, следующего за отчетным.

Показатели в указанном отчете должны быть отражены по разделам «Поступления», «Выбытия», «Изменение остатков средств» в разрезе бюджетной деятельности, приносящей доход деятельности и итогового показателя (пункт 147 Инструкции №191н).

Показатели Отчета о движении денежных средств должны быть сформированы с учетом положений пунктов 148 -150 Инструкции № 191н.

5.2.3.5. Пояснительная записка.

Пояснительная записка к годовому отчету об исполнении бюджета муниципального образования составляется аналогично пояснительной записке к бюджетной отчетности ГАБС.

При этом в соответствии с пунктом 4 статьи 264.1 Бюджетного кодекса Российской Федерации пояснительная записка должна содержать анализ исполнения бюджета и бюджетной отчетности, а также сведения о выполнении государственного (муниципального) задания и (или) иных результатах использования бюджетных ассигнований главными распорядителями (распорядителями, получателями) бюджетных средств в отчетном финансовом году.

5.2.4. Проверка тождественности показателей Пояснительной записки к годовому отчету об исполнении бюджета муниципального образования с Балансом исполнения бюджета, Отчетом об исполнении бюджета, Отчетом о движении денежных средств.

5.2.5. По итогам внешней проверки показателей годового Отчета об исполнении бюджета муниципального образования и иной бюджетной отчетности муниципального образования, представленной одновременно с ним, должен быть сделан вывод об их соответствии либо несоответствии аналогичным показателям сводной бюджетной отчетности ГАБС.

6. Анализ исполнения Решения о бюджете муниципального образования

на отчетный финансовый год

Анализ исполнения Решения о бюджете муниципального образования за отчетный финансовый год, в том числе анализ исполнения показателей доходной и расходной частей бюджета муниципального образования, использования средств из источников финансирования дефицита бюджета муниципального образования, состояния муниципального долга на начало и конец отчетного года и др. вопросы, проводится в рамках внешней проверки годового отчета об исполнении бюджета либо при подготовке заключения на проект Решения об исполнении бюджета муниципального образования за отчетный финансовый год.

Показатели проекта Решения об исполнении бюджета муниципального образования за отчетный финансовый год должны быть тождественны показателям, отраженным в годовом отчете об исполнении бюджета муниципального образования.

6.1. Анализ исполнения показателей доходной части бюджета муниципального образования

В рамках анализа фактически достигнутых показателей доходной части бюджета муниципального образования проводится оценка уровня исполнения доходов бюджета муниципального образования по сравнению с показателями, утвержденными в решении о бюджете (с учетом внесенных изменений и дополнений), с дальнейшей систематизацией полученных данных в формат таблиц и диаграмм. Определяются причины отклонений фактически достигнутых показателей от планируемых.

Также в ходе анализа исполнения показателей доходной части бюджета муниципального образования должна быть проанализирована динамика и структура недоимки (задолженности) по налоговым и неналоговым доходам, зачисляемым в бюджет муниципального образования.

При увеличении в отчетном году объемов недоимки (задолженности) определяются причины.

Кроме того, анализируются данные об объеме выпадающих доходов бюджета муниципального образования, в том числе в связи с предоставлением льгот по арендной плате за земельные участки и муниципальное имущество.

6.2 Анализ исполнения показателей расходной части бюджета муниципального образования

6.2.1. В рамках анализа фактически достигнутых показателей расходной части бюджета муниципального образования проводится:

- оценка уровня исполнения расходов бюджета по основным разделам и подразделам классификации расходов бюджета, статьям классификации операций сектора государственного управления (КОСГУ) по сравнению с показателями, утвержденными в решении о бюджете (с учетом внесенных изменений и дополнений), с дальнейшей систематизацией полученных данных в формат таблиц и диаграмм;

- оценка уровня исполнения расходов бюджета муниципального образования по ведомственной структуре расходов.

В ходе оценки уровня исполнения расходов бюджета муниципального образования определяются объем и причины неисполнения расходов, в том числе по целевым программам и мероприятиям. Выявляются факты исполнения расходов, не утвержденных решением о бюджете муниципального образования на отчетный финансовый год. Определяется законность (обоснованность) осуществления расходов, не предусмотренных решением о бюджете муниципального образования на отчетный финансовый год.

6.2.2. Проводится анализ структуры расходов бюджета муниципального образования, в том числе по разделам, по ГАБС.

6.2.3. Проводится анализ использования средств резервного фонда (в случае его утверждения решением о бюджете), в том числе по направлениям расходования средств (в разрезе ГАБС).

6.2.4. Определяется соблюдение при исполнении бюджета муниципального образования:

- требований статьи 232 Бюджетного кодекса Российской Федерации по использованию дополнительно полученных доходов;

- порядка исполнения бюджета по расходам, в том числе порядка изменения и перемещения бюджетных ассигнований и блокировки расходов бюджета муниципального образования, установленного в соответствии с нормативными правовыми актами, принятыми на местном уровне;

- целевого характера использования бюджетных средств.

6.2.5. Проводится анализ исполнения публичных нормативных обязательств, общий объем которых обязательно должен быть утвержден в текстовой части решения о бюджете на очередной финансовый год (статья 184.1 Бюджетного кодекса Российской Федерации).

6.2.6. Дополнительно может быть проведен анализ соответствия направлений расходования средств бюджета муниципального образования в отчетном году Бюджетному посланию Президента Российской Федерации Федеральному Собранию Российской Федерации.

6.3 Дефицит бюджета муниципального образования и источники его финансирования

В рамках анализа дефицита бюджета муниципального образования и источников его финансирования проводится проверка соответствия размера дефицита бюджета муниципального образования, сложившегося по итогам отчетного года, предельным значениям, установленным пунктом 3 статьи 92.1 Бюджетного кодекса Российской Федерации.

Предельный размер дефицита местного бюджета может быть превышен в случае утверждения в решении о бюджете в составе источников финансирования дефицита местного бюджета поступлений от продажи акций и иных форм участия в капитале, находящихся в собственности муниципального образования, и снижения остатков средств на счетах по учету средств местного бюджета.

Кроме того, в соответствии с Федеральным законом от 09.04.2009 №58-ФЗ размер дефицита местного бюджета может превысить установленные пунктом 3 статьи 92.1 Бюджетного кодекса Российской Федерации ограничения в случае утверждения решением о бюджете в составе источников финансирования дефицита бюджета местного бюджета разницы между полученными и погашенными муниципальным образованием бюджетными кредитами, предоставленными местному бюджету другими бюджетами бюджетной системы Российской Федерации (срок действия нормы – до 1 января 2013 года).

Также в рамках анализа дефицита бюджета муниципального образования и источников его финансирования проводится проверка соответствия объемов полученных и погашенных в отчетном году муниципальным образованием бюджетных кредитов и кредитов кредитных организаций, указанных в источниках финансирования дефицита бюджета, сведениям о состоянии муниципального долга (выписке из муниципальной долговой книги).

6.4 Анализ состояния муниципального долга муниципального образования

Анализ состояния муниципального долга бюджета муниципального образования проводится на основе сведений о муниципальном долге.

В рамках анализа проводится проверка на предмет соответствия видов долговых обязательств муниципального образования нормам статьи 100 Бюджетного кодекса Российской Федерации, а также анализ изменения в отчетном году муниципального долга по объему и структуре.

Также проводится проверка соответствия фактически сложившегося объема муниципального долга на конец отчетного года предельному объему, установленному решением о бюджете муниципального образования на отчетный финансовый год в рамках ограничений, установленных пунктом 3 статьи 107 Бюджетного кодекса Российской Федерации.

Кроме того, проверяется наличие муниципальной долговой книги и ее соответствие требованиям статьи 121 Бюджетного кодекса Российской Федерации, а также своевременность внесения в нее сведений об осуществлении заимствований, погашении долговых обязательств и т.д.

Проверяется соблюдение в отчетном финансовом году порядка осуществления муниципальных заимствований.

Муниципальные заимствования должны осуществляться в соответствии с Программой муниципальных заимствований, содержащей перечень всех внутренних заимствований муниципального образования с указанием объема привлечения и объема средств, направляемых на погашение основной суммы долга, по каждому виду заимствований (должна быть утверждена в виде приложения к Решению о бюджете).

Предельный объем муниципальных заимствований не должен превышать сумму, направляемую на финансирование дефицита местного бюджета и (или) погашение долговых обязательств местного бюджета (статья 106 Бюджетного кодекса Российской Федерации).

Проверяется соблюдение требований бюджетного законодательства при предоставлении муниципальных гарантий.

Муниципальные гарантии должны быть предоставлены в отчетном году в пределах общей суммы предоставляемых гарантий, указанной в Решении о бюджете на отчетный финансовый год (в Программе муниципальных гарантий в валюте Российской Федерации), на основании решений местной администрации муниципального образования, а также договоров о предоставлении муниципальных гарантий при условии соблюдения требований, установленных статьей 115.2 Бюджетного кодекса Российской Федерации.

Проверяется соответствие договоров о предоставлении муниципальных гарантий требованиям статьи 115 Бюджетного кодекса Российской Федерации.

Проверяется осуществление финансовым органом муниципального образования учета выданных гарантий, исполнения обязательств принципала, обеспеченных гарантиями, а также учета осуществления гарантом платежей по выданным гарантиям.

Проверяется выполнение обязательств по возврату и обслуживанию долговых обязательств, соблюдение условий договоров (соглашений) о предоставлении кредитов. Устанавливаются причины невыполнения обязательств по своевременному погашению и обслуживанию кредитов.

Также проверяется соответствие объема расходов на обслуживание муниципального долга требованиям статьи 111 Бюджетного кодекса Российской Федерации.

7. Соблюдение бюджетного законодательства при осуществлении бюджетного процесса в муниципальном образовании

В ходе проверки необходимо установить наличие в муниципальном образовании утвержденных основных документов, регламентирующих бюджетный процесс (Положение о бюджетном процессе, иной аналогичный документ и др.), их соответствие требованиям Бюджетного кодекса Российской Федерации.

Также устанавливаются своевременность утверждения Решения о бюджете на отчетный финансовый год, своевременность принятия нормативных правовых актов, утверждаемых в целях реализации Решения о бюджете, внесения изменений в Решение о бюджете, срок представления годового Отчета об исполнении бюджета.

Сравниваются первоначально утвержденные назначения доходной и расходной части бюджета и уточненные плановые назначения, устанавливаются причины внесения изменений в параметры бюджета. Проводится сравнительный анализ исполнения бюджета в анализируемом периоде с соответствующими показателями предыдущего года.

Также следует провести анализ соответствия показателей сводной бюджетной росписи принятому решению о бюджете. В случае выявления фактов внесения изменений в сводную бюджетную роспись без внесения соответствующих изменений в решение о бюджете необходимо провести проверку законности (обоснованности) совершения указанных операций на предмет их соответствия требованиям пункта 3 статьи 217 Бюджетного кодекса Российской Федерации.

8. Оформление результатов внешней проверки годового отчета об исполнении бюджета муниципального образования

Результаты внешней проверки годового отчета оформляются в виде заключения на годовой отчет об исполнении местного бюджета.

В заключении на годовой отчет об исполнении бюджета муниципального образования следует дать оценку:

- полноты и достоверности данных, представленных в годовом отчете, с учетом результатов внешней проверки бюджетной отчетности ГАБС;

- соблюдения требований бюджетного законодательства при составлении годового отчета;

- полноты представленных одновременно с годовым отчетом документов и материалов, их соответствие требованиям законодательства;

- основных наиболее значимых итогов исполнения бюджета по доходам, расходам и источникам финансирования дефицита;

- состояния муниципального долга (при наличии).

Кроме того, необходимо отразить в заключении выявленные расхождения показателей бюджетного учета и отчетности с указанием причин, их обусловивших.

Также в заключении целесообразно отразить наиболее существенные нарушения и недостатки, выявленные в ходе проведения внешней проверки годового отчета об исполнении бюджета муниципального образования и бюджетной отчетности ГАБС.

9. Переходные положения

Настоящие Методические рекомендации в ходе практического применения могут подлежать корректировке (при необходимости).