Рейтинг: 4.0/5.0 (1847 проголосовавших)

Рейтинг: 4.0/5.0 (1847 проголосовавших)Категория: Инструкции

N 148н» зарегистрирован в Министерстве юстиции Российской Федерации 4 февраля 2010 г. регистрационный номер 16247; Российская газета, 2010, 19 февраля. N 185 " Вопросы Министерства финансов Российской Федерации" Собрание законодательства Российской Федерации, 2004, N 15, ст.

411 и в целях установления единого порядка ведения бухгалтерского учета органами государственной власти государственными органами, органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными муниципальными учреждениями приказываю 1. Оправдательные документы, подтверждающие расход выданных денежных средств, приложены непосредственно к расходному кассовому ордеру без составления авансового отчета нарушение п.216 Инструкции 157н.

Советская, 47, тел.8351692-25-01, E-mail с. Проверяемый период деятельности 2011 год, 1 квартал 2012 года.

Имеют место случаи, когда к расходному кассовому ордеру на выдачу денежных средств под отчет не приложено вообще никаких оправдательных документов. 8; 2006, N 1, ст.

Отчет по результатам контрольного мероприятия «Ревизия финансово – хозяйственной деятельности Цвиллингского сельского поселения» на объекте Администрация Цвиллингского сельского поселения Чесменского муниципального района далее по тексту Администрация ЦСП Основание для проведения контрольного мероприятия пункта 6 п.п. В январе 2012 года двум сотрудникам была начислена компенсация за неиспользованный отпуск, сумма составила 25518,35 рублей в т.ч. Заместитель Председателя Правительства Российской Федерации - Министр финансов Российской Федерации А.Договора не оформляются в надлежащем порядке, не заполняются реквизиты заказчика, нет подписи руководителя.

Карточки-справки для расчетов с персоналом оформлены не должным образом. В.

Настоящий приказ распространяется на Государственную корпорацию по атомной энергии «Росатом» в части ведения бухгалтерского бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении полномочий главного распорядителя бюджетных средств, получателя бюджетных средств, главного администратора доходов бюджета и администратора доходов бюджета, а также при передаче на безвозмездной основе на основании соглашений своих полномочий государственного заказчика по заключению и исполнению от имени Российской Федерации государственных контрактов, в том числе в рамках государственного оборонного заказа, от лица указанной корпорации при осуществлении бюджетных инвестиций в объекты капитального строительства государственной собственности Российской Федерации за исключением полномочий, связанных с введением в установленном порядке в эксплуатацию объектов государственной собственности Российской Федерации и на приобретение объектов недвижимого имущества в государственную собственность Российской Федерации федеральным государственным унитарным предприятиям, в отношении которых Государственная корпорация по атомной энергии «Росатом» осуществляет от имени Российской Федерации полномочия собственника имущества, в соответствии с положениями Бюджетного Кодекса Российской Федерации.

Предмет контрольного мероприятия нормативно – правовое обеспечение; соблюдение норм инструкций по ведению бухгалтерского учета и составлению отчетности; соблюдение кассовой дисциплины; учет сохранности и расходования материальных и денежных средств; порядок расчетов с подотчетными лицами, дебиторами и кредиторами; расходование денежных средств на цели, предусмотренные сметой; достоверность бухгалтерской отчетности. Утвердить Единый план счетов бухгалтерского учета для органов государственной власти государственных органов, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных муниципальных учреждений согласно приложению N 1 к настоящему приказу. Учет материальных запасов не ведется в соответствии с инструкциями 157н и инструкцией 162н.Жумагуловой Татьяне Валентиновне за июнь 2011 года неправомерно выплачено 274,45 рубля в т.ч.

В ходе проверки также установлены случаи не обоснованных расходов и не эффективного использования бюджетных средств. 6.2 Плана работы Контрольно-ревизионной комиссии Чесменского муниципального района. Выдача зарплаты в администрации ЦСП не соответствует правилам установленным п.4.6 Положения о порядке ведения кассовых операций, что является грубым нарушением кассовой дисциплины.

КОНТРОЛЬНО-РЕВИЗИОННАЯ КОМИССИЯ ЧЕСМЕНСКОГО МУНИЦИПАЛЬНОГО РАЙОНА __________________________________________________________________ 457220 Челябинская обл. с. Выписки со счета, предоставляемые финансовым органом, к которым прилагаются платежные документы, отсутствуют нарушение п.279 Инструкции 157н.

Учетная политика администрации ЦСП сформирована с нарушениями этих требований.Документально использование личного автомобиля в служебных целях не оформлено. Путевые листы не выписываются, поэтому расходы на ГСМ могут быть признанны как необоснованные.

К журналу № 4 не подшиваются в хронологическом порядке товарно – транспортные накладные на получение материальных запасов, счета на оплату выполненных работ, оказанных услуг, акты приемки-сдачи выполненных работ и оказанных услуг. 6.2 Плана работы Контрольно-ревизионной комиссии Чесменского муниципального района, проведена плановая проверка « Ревизия финансово – хозяйственной деятельности Цвиллингского сельского поселения». На проведение мероприятий не составляются сметы.

Приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. НДФЛ 2935,74 рублей.

№ 129-ФЗ организации, руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры и других особенностей деятельности.

Инструкцией 157н. Оценка: 63 / 100 Всего: 384 оценок.

Другие новости по теме:- II Работы по приему и выплате всех видов платежей; по расчетам при продаже реализации товаров, продукции и услуг в том числе не через кассу, через кассу, без кассы через продавца, через официанта или иного лица, ответственного за осуществление расчетов; по обслуживанию торговых и денежных автоматов; по изготовлению и хранению всех видов билетов, талонов, абонементов включая абонементы, и талоны на отпуск пищи продуктов питания и других знаков документов, предназначенных для расчетов за услуги.

- При расчете нормы рабочего времени на год следует максимально допустимую норму рабочих часов уменьшить на рабочее время, приходящееся на запланированные периоды невыхода сотрудника.Число рабочих смен учетного периода определяется делением общего фонда времени обслуживания рабочего места на продолжительность ежедневного суточного обслуживания рабочего места.

- Однако ответчик отказал мне в досрочном назначении пенсии.Фотографирование производится на месте приема документов.

- Право собственности на лошадь переходит к Покупателю с момента ее передачи Продавцом Покупателю по Акту приема-сдачи Приложение 1.

- Рулевое управление - снятие рулевого колеса - снятие рулевой колонки - снятие рулевого механизма - снятие насоса гидроусилителя руля - 5.18.Нива Шевроле, Ваз 2123 Предлагаемое издание Ваз 2123, Нива Шевроле позволит самостоятельно и правильно произвести ремонт своего автомобиля.

Статья И.Гарнова, опубликованная в СМИ "Финансовая газета", N 18, 2011

При формировании введенного в действие с 1 января 2011 г. Единого и типовых планов счетов бухгалтерского учета для государственных (муниципальных) учреждений было учтено, что ведение ими бухгалтерского учета осуществляется не обособленно от других организаций, ведущих бухгалтерский учет своей финансово-хозяйственной деятельности на основе общего Плана счетов, утвержденного приказом Минфина России от 30.10.2000 г. № 94н. Поэтому Минфин России принял меры по максимальному сближению возможностей применения планов счетов государственных (муниципальных) учреждений с общеприменяемым порядком организации и ведения бухгалтерского учета в Российской Федерации. В значительной степени указанные изменения коснулись организации бухгалтерского учета операций учреждений по формированию себестоимости оказываемых ими платных услуг и произведенной готовой продукции, а также издержек обращения, связанных с реализацией приобретенных для перепродажи товаров.

Основная проблема, затруднявшая до вступления в силу Единого плана счетов бухгалтерского учета для органов государственной власти (государственного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению, утвержденных приказом Минфина России от 1.12.10 г. № 157н (далее – Инструкция № 157н), ведение государственными (муниципальными) учреждениями бухгалтерского учета перечисленных хозяйственных операций — отсутствие детализации на отдельных счетах бухгалтерского учета разных видов фактических расходов, связанных с осуществлением учреждением приносящей доход деятельности, а также регламентирования порядка организации пообъектного учета таких затрат, что не соответствовало общим принципам организации бухгалтерского учета в Российской Федерации.

В соответствии с п. 84 Инструкции по бюджетному учету, утвержденной приказом Минфина России от 30.12.08 г. № 148н, на счете 2 106 04 000 «Изготовление материальных запасов, готовой продукции (работ, услуг)» подлежали отражению и затраты на изготовление материальных запасов для нужд учреждения, и все расходы, связанные с осуществлением им приносящей доход деятельности, что существенно затрудняло бухгалтерский контроль за формированием фактической себестоимости как изготавливаемых учреждениями материалов, так и оказываемых ими платных услуг. Конечно, при конфигурации бухгалтерских программ, создаваемых на базе применявшегося Плана счетов бюджетного учета, разработчики решали данную проблему путем детализации указанных затрат на отдельных аналитических субсчетах к счету 2 106 04 000. Однако, учитывая, что применение такой аналитики к данному счету Инструкцией № 148н прямо регламентировано не было, отсутствовала и обязанность учреждений в детализации указанного счета.

Недостаточно были регламентированы и организация пообъектного учета затрат на оказание соответствующих платных услуг, а также порядок отнесения (прямо или иным способом) соответствующих фактических расходов на себестоимость той или иной платной услуги, что приводило к «котловому» отражению этих затрат в бухгалтерском учете всех работ и услуг, осуществляемых учреждениями в рамках приносящей доход деятельности.

Текущие расходы государственных (муниципальных) учреждений в отличие от коммерческих организаций не были детализированы на затраты, связанные с производством и реализацией готовой продукции (работ, услуг), и издержки обращения (т.е. расходы по реализации товаров).

И, наконец, Инструкцией № 148н порядок учета затрат государственных (муниципальных) учреждений не был детализирован по калькуляционным статьям, что затрудняло финансово-плановым органам учреждений получение информации, необходимой для ценообразования на готовую продукцию, работы и услуги учреждений. Заметим, что учет себестоимости готовой продукции (работ, услуг) по калькуляционным статьям несколько отличается от учета ее по экономическим элементам, реализованного в государственных (муниципальных) учреждениях на основе детализации затрат по статьям КОСГУ, поскольку соответствующие статьи КОСГУ могут относиться к разным статьям калькуляции себестоимости готовой продукции (работ, услуг). Например, расходы по статье КОСГУ 211 «Заработная плата» в зависимости от получателей соответствующих выплат могут быть отнесены и на калькуляционную статью «Оплата труда основного персонала», и на статью «Накладные расходы».

С января 2011 г. затраты учреждений на изготовление материальных запасов и на осуществление приносящей доход деятельности, учитываемые до 1 января 2011 г. на субсчете 106 04 «Изготовление материальных запасов, готовой продукции (работ, услуг)» с детализацией на уровне аналитических счетов, разделены на два обособленных субсчета – 106 04 «Вложения в материальные запасы» и 109 00 «Затраты на изготовление готовой продукции, выполнение работ, услуг», а последний из них приведен в соответствие с общими требованиями к организации бухгалтерского учета затрат путем детализации на субсчета 109 60 «Себестоимость готовой продукции, работ, услуг» (счет 20), 109 70 «Накладные расходы производства готовой продукции, работ, услуг» (счет 25), 109 80 «Общехозяйственные расходы» (счет 26) и 109 90 «Издержки обращения» (счет 44) что, как следует из приведенных в скобках номеров аналогичных счетов бухгалтерского учета коммерческих организаций, не только сблизило требования к организации бухгалтерского учета государственных (муниципальных) учреждений и коммерческих организаций, но и способствовало реализации возможности отделения в бухгалтерском учете учреждений затрат на производство готовой продукции (работ, услуг) от расходов по их реализации, а также обособленного учета прямых и косвенных расходов при формировании себестоимости готовой продукции (работ, услуг).

Проанализируем особенности применения новых бухгалтерских счетов 106 04 «Вложения в материальные запасы» и 109 00 «Затраты на изготовление готовой продукции, выполнение работ, услуг», а также включенных в них субсчетов.

При формировании на счете 106 04 «Вложения в материальные запасы» учетной стоимости материальных запасов в нее включаются только фактические расходы, перечисленные в п. 102 Инструкции № 157н и необходимые для доставки материалов на склады учреждений и доведения этих материалов до состояния, пригодного для использования их по прямому назначению.

Согласно требованиям п. 104 Инструкции № 157н их фактическая стоимость определяется исходя из затрат, связанных с изготовлением данных активов. При этом сумма общехозяйственных и иных аналогичных расходов, кроме случаев, когда они непосредственно связаны с приобретением (изготовлением) материальных запасов, не включается в фактическую стоимость материальных запасов (п. 105 Инструкции № 157н).

Таким образом, фактическая стоимость материальных запасов при их приобретении учреждениями формируется без учета таких фактических затрат, как расходы учреждения на оплату труда, услуги связи, коммунальные и иные эксплуатационные расходы, а также амортизация и расходы по аренде и содержанию нефинансовых активов. Расходы по статьям КОСГУ 222 «Транспортные расходы», 226 «Прочие работы, услуги» и 290 «Прочие расходы» могут быть включены в фактическую стоимость приобретаемых материальных запасов только в том случае, если данные расходы непосредственно связаны с их приобретением.

В случае изготовления учреждением материальных запасов самостоятельно в соответствии с требованиями его учетной политики в их фактическую стоимость могут быть дополнительно включены и фактические накладные расходы на оплату труда работников, непосредственно участвующих в их изготовлении (например, работников производственных мастерских учреждения), коммунальные и иные эксплуатационные расходы производственных мастерских учреждения и т.п. Включение же в фактическую стоимость материальных запасов общехозяйственных затрат (в том числе на оплату труда и содержание аппарата управления, коммунальные и иные эксплуатационные расходы, а также амортизации и расходов по аренде и содержанию непроизводственных нефинансовых активов и т.п.) будет неправомерным.

Фактические расходы учреждения на производство готовой продукции, выполнение работ и оказание услуг должны быть детализированы по следующим показателям (п. 134 Инструкции № 157н):

в зависимости от отраслевых особенностей — по экономическим элементам и по статьям калькуляции;

по способу включения в себестоимость – прямые и накладные (в том числе общехозяйственные);

по связи с технико-экономическими факторами — условно-постоянные (общехозяйственные) и условно-переменные (накладные).

Кроме того, учетной политикой учреждения может быть предусмотрена детализация фактических расходов с целью их нормирования, лимитирования и т.д. например расходы на осуществление обычных и высокотехнологичных медицинских услуг, на обучение слушателей и повышение их квалификации, на выставочную деятельность и текущую экспозицию музейных экспонатов и т.п.

Подлежащие отражению на счете 109 00 «Затраты на изготовление готовой продукции, выполнение работ, услуг» фактические расходы учреждения по изготовлению готовой продукции, выполнению работ, оказанию услуг согласно п. 134 Инструкции № 157н подразделяются на прямые и накладные (косвенные), а при изготовлении одного (единственного) вида готовой продукции, работ, услуг все затраты, непосредственно связанные с производством готовой продукции, выполнением работ, услуг, относятся к прямым затратам.

Прямые затраты непосредственно относятся на себестоимость изготовления единицы готовой продукции, выполнения работы, оказания услуги.

Накладные расходы относятся на себестоимость готовой продукции, работ и услуг пропорционально одному из следующих показателей:

прямым затратам по оплате труда;

иным прямым затратам;

объему выручки от реализации продукции (работ, услуг);

иному показателю, характеризующему результаты деятельности учреждения.

Выбор одного из перечисленных способов распределения накладных расходов необходимо закрепить в учетной политике учреждения.

Из состава накладных расходов (п. 135 Инструкции № 157н) выделяются в отдельную категорию так называемые общехозяйственные расходы учреждения, которые непосредственно не связаны с производством готовой продукции, выполнением работ и оказанием услуг, но являются необходимым условием содержания и управления учреждением в целом. Поэтому согласно утвержденной учреждением учетной политике такие расходы, произведенные за отчетный период (месяц), распределяются на себестоимость реализованной готовой продукции, оказанных работ, услуг, а в части нераспределяемых расходов — на увеличение расходов текущего финансового года.

При этом включение общехозяйственных расходов в фактическую стоимость материальных запасов (к которым согласно п. 99 Инструкции № 157н относятся и готовая продукция, и товары для перепродажи) в соответствии с требованиями п. 105 Инструкции № 157н возможно, только когда они непосредственно связаны с приобретением (изготовлением) материальных запасов.

Таким образом, в отличие от общего понятия «накладные расходы», включающего общепроизводственные расходы (т.е. непосредственно связанные с производственным процессом, но не позволяющие прямо отнести их на конкретный объект калькулирования) и общехозяйственные расходы (представляющие собой затраты на управление и содержание учреждения в целом и непосредственно не связанные с производственным процессом), для целей организации бухгалтерского учета в государственных (муниципальных) учреждениях под накладными расходами понимаются только общепроизводственные расходы (т.е. затраты, непосредственно связанные с производством работ, услуг и готовой продукции). Общехозяйственные расходы (т.е. затраты на содержание аппарата управления и учреждения в целом) выделены в планах счетов государственных (муниципальных) учреждений на отдельный субсчет 109 80 «Общехозяйственные расходы».

Поскольку отнесение фактических накладных расходов к одной из перечисленных категорий (накладным (общепроизводственным) или общехозяйственным расходам) осуществляется уже в момент их фактического отражения в бухгалтерском учете учреждения, отдельное указание на обязательное наличие непосредственной связи общехозяйственных расходов с приобретением (изготовлением) материальных запасов для их включения в фактическую стоимость последних (п. 99 Инструкции № 157н), по нашему мнению, не имеет смысла, поскольку расходы, непосредственно связанные с этим производственным процессом, названы в Инструкции № 157н не общехозяйственными, а накладными.

Продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, относятся согласно п. 137 Инструкции № 157н к незавершенному производству, которое отражается в бухгалтерском учете учреждений по фактической себестоимости прямых затрат. При этом сумма общехозяйственных расходов учреждения в фактическую стоимость незавершенного производства не включается.

Таким образом, при формировании фактической себестоимости готовой продукции (работ, услуг) в бухгалтерском учете государственных (муниципальных) учреждений, в отличие от полного позаказного метода согласно которому в фактическую себестоимость продукции (работ, услуг) включаются все фактические расходы независимо от принадлежности их к прямым или накладным), регламентировано применение так называемого метода директ-костинг, согласно которому по отдельным объектам калькулирования обобщаются только переменные расходы, к которым относят:

прямые расходы, учитываемые на счете 109 60 «Себестоимость готовой продукции, работ, услуг»;

часть накладных расходов без учета общехозяйственных расходов, учитываемых на счете 109 70 «Накладные расходы производства готовой продукции, работ, услуг», которые можно непосредственно отнести на объект калькулирования.

Наконец, последним из категорий расходов государственных (муниципальных) учреждений, введенных с 1 января 2011 г. в практику ведения ими бухгалтерского учета, являются издержки обращения, которые согласно п. 136 Инструкции № 157н представляют собой сумму затрат, произведенных учреждением в результате реализации товаров, в том числе в процессе продвижения товаров. Таким образом, издержки обращения никак не связаны с формированием фактической себестоимости готовой продукции, работ и услуг, а относятся только к процессу реализации товаров, приобретенных учреждением для перепродажи, и не включаются при этом в фактическую стоимость таких товаров.

Выбор способа калькулирования себестоимости единицы продукции (объема работы, услуги) и базы распределения накладных расходов между объектами калькулирования осуществляется учреждением самостоятельно или органом, осуществляющим функции и полномочия учредителя, таким образом, чтобы оптимизировать степень полезности учетных данных для целей управления при допустимом уровне трудоемкости учетных процедур.

Все операции по распределению фактических затрат на себестоимость конкретных видов готовой продукции, работ и услуг документально оформляются справками (форма 0504833) с приложением расчетов их распределения.

В целях систематизации процедуры формирования фактической себестоимости производимой учреждением готовой продукции эта продукция принимается к учету на дату выпуска продукции (на дату принятия к учету) по плановой (нормативно-плановой) себестоимости (п. 122 Инструкции № 157н), которая определяется учреждением на начало каждого месяца.

После определения по окончании месяца фактической себестоимости готовой продукции возникающие при этом отклонения фактической себестоимости от плановой (нормативно-плановой) относятся либо на увеличение (уменьшение) остатка нереализованной готовой продукции, либо в части реализованной продукции, продукции, списанной вследствие естественной убыли, брака, порчи, недостачи и т.п. — на увеличение (уменьшение) финансового результата текущего финансового года.

Цитаты из приказа №157н

АВТОМАТИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА субъекта учета - основывается на едином взаимосвязанном технологическом процессе обработки первичных (сводных) учетных документов и отражения операций по соответствующим счетам Рабочего плана счетов при условии обеспечения полной сохранности первичных (сводных) учетных документов и регистров бухгалтерского учета;

2.3.1 Бухгалтерский учет основных средств

В соответствии с п. 38 Инструкции № 157н основными средствами признавать материальные объекты имущества, независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности университета при выполнении работ или оказании услуг либо для управленческих нужд, а также находящиеся в эксплуатации, в запасе, на консервации или сданные в аренду.

К основным средствам не относить предметы, служащие менее 12 месяцев, независимо от их стоимости, материальные объекты имущества, относящиеся в соответствии с положениями п. 39 Инструкции №157н к материальным запасам, находящиеся в пути или числящиеся в составе незавершенных капитальных вложений, готовой продукции.

Срок полезного использования объектов нефинансовых активов в целях принятия к учету в составе основных средств определять исходя из:

- норм постановления Правительства Российской Федерации от 01 января 2002г. № 1 «О классификации основных средств, включаемых в амортизационные группы»; в амортизационных группах с первой по девятую срок полезного использования определять по наибольшему сроку, установленному для этих групп; в десятой амортизационной группе срок полезного использования рассчитывать исходя из единых норм амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденных постановлением Совета Министров СССР от 22 октября 1990г. № 1072;

- рекомендаций, содержащихся в документах производителя, входящих в комплектацию объекта имущества;

- гарантийного срока использования объекта;

- сроков фактической эксплуатации и ранее начисленной суммы амортизации (для объектов, полученных безвозмездно).

Объект основных средств, находящийся в долевой собственности, принимать к бухгалтерскому учету в составе основных средств соразмерно доле в праве общей собственности.

Объектом основных средств признавать объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

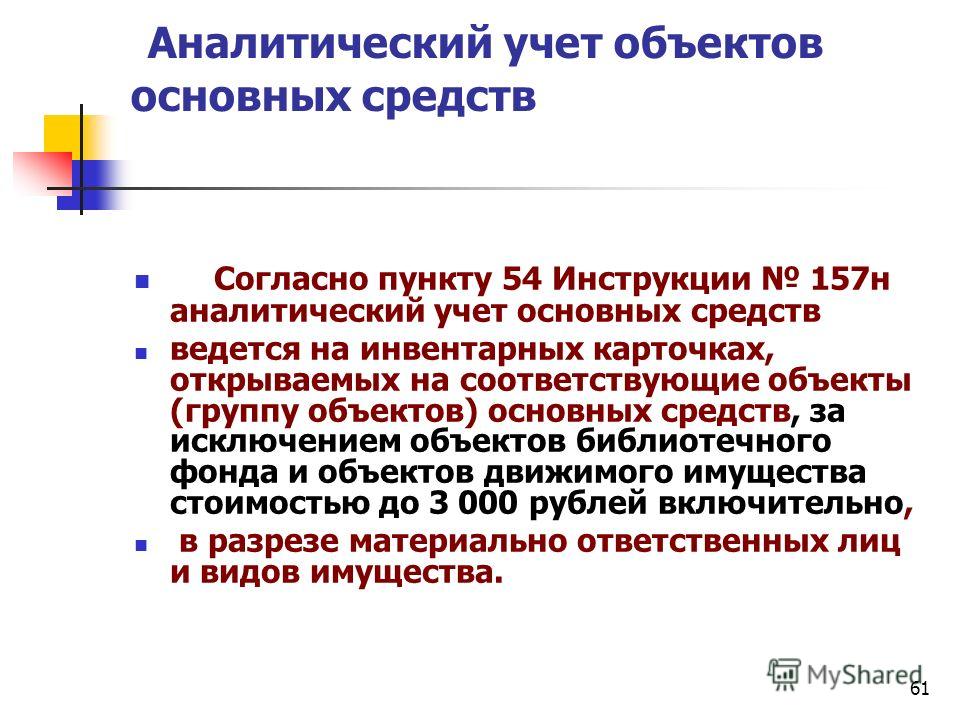

Единицей бюджетного учета основных средств является инвентарный объект. Каждому инвентарному объекту недвижимого, а также движимого имущества (кроме объектов стоимостью до 3000 рублей включительно и библиотечного фонда любой стоимости) независимо от того, находится ли он в эксплуатации, в запасе или на консервации, присваивать уникальный инвентарный порядковый номер (п. 46 Инструкции № 157н). Инвентарный номер объекта основных средств содержит следующую информацию:

- признак кода вида финансового обеспечения, за счет которого приобретен объект основных средств;

- балансовый счет объекта в зависимости от аналитической группы объекта учета, а также аналитического кода вида синтетического учета;

- порядковый номер объекта внутри группы.

Инвентарные номера списанных с бюджетного учета объектов основных средств не присваивать вновь принятым к бюджетному учету объектам.

В случае если объект основного средства является сложным (комплексом конструктивно-сочлененных предметов), т.е. включает в себя обособленные элементы (конструктивные предметы), составляющие вместе с ним единое целое, то на каждом таком элементе (конструктивном предмете) проставлять инвентарный номер, присвоенный основному средству (сложному объекту, комплексу конструктивно-сочлененных предметов).

При невозможности обозначения инвентарного номера на объекте основных средств в случаях, определенных требованиями его эксплуатации, присвоенный ему инвентарный номер применять в целях бухгалтерского учета с отражением в соответствующих регистрах бухгалтерского учета без нанесения на объект основного средства.

Основные средства учитывать на счете 101 00 000 с одноименным названием с отражением в момент приобретения либо иного поступления через счет 106 01 000 «Вложения в основные средства» в соответствии с п. 130 Инструкции №157н. Группировку основных средств осуществлять по группам имущества, указанным в п. 2.3. настоящей Учетной политики (недвижимое имущество, особо ценное движимое и иное движимое имущество) и видам имущества, соответствующим подразделам классификации, установленной Общероссийским классификатором основных фондов (далее – ОКОФ).

Принятие к учету объектов основных средств осуществлять по первоначальной стоимости, сформированной при их приобретении, безвозмездном получении, изготовлении хозяйственным способом или стоимости работ по достройке, реконструкции, модернизации, дооборудования в разрезе кодов видов финансового обеспечения, аналитических кодов группы счета 101 «Основные средства» согласно п. 2.3. настоящего порядка (10,20,30) и соответствующего аналитического кода вида синтетического счета 101 объекта учета:

1 «Жилые помещения»

2 «Нежилые помещения»

4 «Машины и оборудование»

5 «Транспортные средства»

6 «Производственный и хозяйственный инвентарь»

7 «Библиотечный фонд»

8 «Прочие основные средства».

К недвижимому имуществу относить здания, сооружения, объекты незавершенного строительства.

Амортизация на объекты недвижимого имущества начисляется при принятии их к учету по факту государственной регистрации прав на такие объекты, предусмотренной законодательством РФ в порядке, установленном п. 92 Инструкции № 157н:

- в размере 100% балансовой стоимости – на объекты стоимостью до 40 000 рублей включительно;

- в соответствии с рассчитанными в установленном порядке нормами – на объекты стоимостью свыше 40 000 рублей, начиная с месяца, следующего за месяцем принятия этих объектов к бюджетному учету.

Амортизация на объекты движимого имущества начисляется в соответствии с п. 92 Инструкции №157н:

- в размере 100% балансовой стоимости – на объекты библиотечного фонда стоимостью до 40 000 рублей включительно, а также иные объекты основных средств стоимостью от 3 000 до 40 000 рублей включительно при выдаче объекта в эксплуатацию;

- в соответствии с рассчитанными в установленном порядке нормами – на объекты основных средств стоимостью свыше 40 000 рублей.

Амортизация на движимые объекты основных средств стоимостью до 3 000 рублей включительно (исключение - объекты библиотечного фонда независимо от их стоимости) не начисляется.

Начисление амортизации на объекты основных средств производить до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Амортизация, начисленная в размере 100 % стоимости на объекты, которые пригодны для дальнейшей эксплуатации, не может служить основанием для их списания.

Общую сумму амортизации, начисленную за отчетный месяц по основным средствам, отражать в Журнале операций по выбытию и перемещению нефинансовых активов.

Движимые основные средства стоимостью до 3 000 рублей включительно изначально принимать к учету на соответствующие аналитические счета 101 00 000 «Основные средства», а после ввода в эксплуатацию списывать с баланса с одновременным отражением на забалансовом счете 21 «Основные средства стоимостью до 3 000 рублей включительно в эксплуатации» (за исключением объектов библиотечного фонда) в соответствии с п. 50 Инструкции № 157н.

Аналитический учет по счету 21 вести в Карточке количественно-суммового учета материальных ценностей (ф. 0504041).

Материальные объекты имущества, за исключением периодических изданий, составляющих библиотечный фонд, учитывать в качестве основных средств независимо от срока полезного использования на счетах 101 27 000, 101 37 000 (в зависимости от аналитической группы учета) по первоначальной стоимости.

Аналитический учет объектов библиотечного фонда вести в инвентарных карточках группового учета основных средств (ф. 0504032).

Объектам библиотечного фонда инвентарный номер не присваивать.

Учет периодических изданий (газет, журналов), приобретаемых для комплектации библиотечного фонда, осуществлять на забалансовом счете 23 «Периодические издания для пользования» в условной оценке: 1 рубль за один объект учета – номер журнала, годовой комплект газет.

В случае выявления недостач и хищений основных средств суммы причиненного ущерба отражать на счете 209 71 000 «Расчеты по ущербу основным средствам». Данные суммы подлежат возмещению виновными лицами в порядке, установленном законодательством Российской Федерации.

Переоценку основных средств проводить в порядке, установленном Правительством РФ.

2.3.2 Бухгалтерский учет нематериальных активов

Принятие к учету нематериальных активов осуществлять согласно п. 15 Инструкции № 174н.

Нематериальными активами признавать объекты нефинансовых активов, предназначенные для неоднократного и (или) постоянного использования на праве оперативного управления в деятельности университета, одновременно удовлетворяющие ряду условий согласно п. 56 Инструкции № 157н.

Нематериальные активы учитывать на счете 102 30 000 «Нематериальные активы - иное движимое имущество учреждения» с отражением в момент приобретения, либо иного поступления через счет 106 32 000 «Вложения в нематериальные активы – иное движимое имущество учреждения». Аналитический учет объектов нематериальных активов вести в Инвентарной карточке учета основных средств.

Учет операций по выбытию и перемещению объектов нематериальных активов осуществлять согласно п.п. 16, 17 Инструкции № 174н с отражением в Журнале операций по выбытию и перемещению нефинансовых активов.

Учет нематериальных активов, полученных в пользование университетом (лицензиатом), учитывать на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре. Платежи университета (лицензиата) за предоставленное право использования результатов интеллектуальной деятельности, производимые в виде периодических платежей (единовременного фиксированного платежа) согласно условиям договора, относить на финансовый результат в составе расходов текущего финансового года на счет 2 401 20 226 при завершении финансового года.

Начисление амортизации на объекты нематериальных активов производить в соответствии с п. 93 Инструкции № 157н в следующем порядке:

- на объекты стоимостью до 40 000 рублей включительно амортизацию начислять в размере 100% балансовой стоимости при принятии объекта к учету;

- на объекты стоимостью свыше 40 000 рублей амортизацию начислять в соответствии с рассчитанными в установленном порядке нормами амортизации.

Установить срок полезного использования нематериальных активов:

- в соответствии с документами на нематериальные активы;

- при отсутствии документов – 10 лет.

В состав объектов нематериальных активов не включать:

- не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

- незаконченные и не оформленные в установленном законодательством порядке научно-исследовательские, опытно-конструкторские и технологические работы;

- материальные объекты (материальные носители), в которых выражены произведения науки, литературы, искусства.

В случае выявления недостач и хищений нематериальных активов суммы причиненного ущерба отражать на счете 209 72 000 «Расчеты по ущербу нематериальным активам». Данные суммы подлежат возмещению виновными лицами в порядке, установленном законодательством Российской Федерации.

2.3.3 Бухгалтерский учет материальных запасов

Материальные запасы учитывать на счете 105 00 000 с одноименным названием с отражением в момент приобретения или иного поступления через счет 106 04 000 «Вложения в материальные запасы». К материальным запасам в соответствии с п. 99 Инструкции № 157н относить:

- предметы, используемые в деятельности ТюмГНГУ в течение периода, не превышающего 12 месяцев, независимо от их стоимости;

Материальные запасы принимать к бухгалтерскому учету по фактической стоимости, с учетом сумм налога на добавленную стоимость, предъявленных ТюмГНГУ поставщиками и подрядчиками (кроме их приобретения (изготовления) в рамках деятельности, облагаемой НДС, если иное не предусмотрено налоговым законодательством Российской Федерации) в соответствии с п. 102 Инструкции № 157н.

Учет материальных запасов осуществлять в соответствии с аналитическими кодами групп синтетического счета 105 «Материальные запасы» согласно п. 2.3. настоящего порядка (20,30) в разрезе аналитических кодов вида синтетического счета объекта учета:

1 «Медикаменты и перевязочные средства»

2 «Продукты питания»

3 «Горюче-смазочные материалы» (далее по тексту - ГСМ)

4 «Строительные материалы»

5 «Мягкий инвентарь»

6 «Прочие материальные запасы»

7 «Готовая продукция»

9 «Наценка на товары».

Фактическая стоимость материальных запасов, полученных по договору дарения (безвозмездно), а также остающиеся от выбытия основных средств и другого имущества, определять исходя из рыночной стоимости на дату принятия к бухгалтерскому учету, а также сумм, уплачиваемых за доставку материальных запасов и приведение их в состояние, пригодное для использования.

Списание материальных запасов, расходуемых на содержание университета, в том числе продуктов питания, производить по методу средней стоимости оценки запасов.

Учет запасных частей к транспортным средствам, выданных взамен изношенных, учитывать на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных». К таковым относить следующие материальные запасы: двигатели, аккумуляторы, шины, коробки перемены передач, кузовы.

Аналитический учет по счету 09 вести в карточке количественно-суммового учета материальных ценностей в разрезе лиц, получивших материальные ценности с указанием их должности, фамилии, имени, отчества, транспортных средств, по видам материальных ценностей (с указанием производственных номеров при их наличии) и их количеству.

Списание материальных ценностей с забалансового счета 09 производить на основании Акта установки и списания запасных частей (форма 1-УП), установленных на транспортные средства согласно Приложению 1 к настоящей Учетной политике.

Списание ткани, приобретенной для пошива одежды и других предметов мягкого инвентаря, производить на основании Акта раскроя (форма 2-УП) согласно Приложению 1 к настоящей Учетной политике.

Списание ГСМ осуществлять согласно нормам расхода топлива в летнее и зимнее время года, в черте города и за его пределами, утвержденных соответствующими распоряжениями главного инженера инженерно-технического управления ТюмГНГУ на основании Распоряжений Минтранса РФ (Приложение № 12).

Структурным подразделениям, имеющим лицевой счет в органах Федерального казначейства, списание ГСМ производить на основании норм расхода топлива в летнее и зимнее время года, в черте города и за его пределами, утвержденных распоряжением руководителя структурного подразделения.

Учет операций по выбытию и перемещению материальных запасов вести в Журнале операций по выбытию и перемещению нефинансовых активов.

Учет разбитой посуды вести материально ответственными лицами в Книге регистрации боя посуды.

Списание расходных материалов осуществлять с применением Акта о списании материальных запасов (ОКУД 0504230).

Документальное оформление операций, связанных с поступлением, перемещением, выбытием нефинансовых активов и бланков строгой отчетности, а также состав комиссий по списанию вышеозначенных ценностей осуществлять согласно Порядку формирования и работы комиссий по приемке, вводу в эксплуатацию и выбытию основных средств, материальных запасов, нематериальных активов и бланков строгой отчетности, утвержденному приказом ректора (Приложение № 13).

В случае выявления недостач и хищений материальных запасов суммы причиненного ущерба отражать на счете 209 74 000 «Расчеты по ущербу материальным запасам». Данные суммы подлежат возмещению виновными лицами в порядке, установленном законодательством Российской Федерации.

Учет операций по организации питания

Учет операций по организации питания осуществлять в разрезе кодов видов финансового обеспечения.

Продукты питания учитывать на счете 105 32 000 «Продукты питания – иное движимое имущество учреждения».

Готовой продукцией собственного производства признавать блюда, изготовленные центром студенческого питания (далее по тексту - ЦСП), столовыми Технологического колледжа университета и санатория – профилактория «Юность», структурных подразделений, имеющих лицевой счет в органах Федерального казначейства, отражать в учете в соответствии с п.п. 38-43 Инструкции № 174н на счете 105 37 000 «Готовая продукция – иное движимое имущество учреждения».

Учет операций по приобретению продуктов питания, изготовлению продукции собственного производства за счет средств от приносящей доход деятельности осуществлять согласно Приложению № 11.

Аналитический учет продуктов питания вести в Оборотной ведомости по нефинансовым активам раздельно по отличительным признакам в разрезе наименований, сортов, количества, стоимости и материально ответственных лиц. Записи в Оборотную ведомость по нефинансовым активам производить на основании данных Накопительной ведомости по приходу продуктов питания и Накопительной ведомости по расходу продуктов. Ежемесячно в Оборотной ведомости по нефинансовым активам подсчитывать обороты и выводить остатки на конец месяца по каждому материально ответственному лицу.

Учет операций по приобретению продуктов питания, изготовлению продукции собственного производства для студентов, проживающих в санатории-профилактории «Юность» и учащихся НПО за счет субсидий на выполнение государственного (муниципального) заказа, иных субсидий и средств областного бюджета, полученных в рамках государственных контрактов с Департаментом образования и науки Тюменской области осуществлять согласно Приложению № 11.

К товарам, приобретенным для дальнейшей продажи, относить продукты питания, не подлежащие тепловой и технологической обработке (например, шоколадные батончики, печенье, соки емкостью 0,2-0,5 л. газированные напитки и прочие продукты питания, предназначенные для реализации буфетами ЦСП).

Учет товаров (продуктов питания), приобретенных за счет средств от приносящей доход деятельности для дальнейшей перепродажи вести на счете 105 38 000 «Товары – иное движимое имущество учреждения» в разрезе материально ответственных лиц и мест реализации. Учет торговой надбавки на товары вести на счете 105 39 000 «Наценка на товары – иное движимое имущество учреждения». Операции с товарами осуществлять согласно п.п. 44-47 Инструкции № 174н и Приложению № 11.

Учет операций по списанию продуктов питания, используемых для заправки торговых автоматов, осуществлять на основании Акта о списании материальных запасов (ф. 0504230).

Акт о списании материальных запасов (ф. 0504230) составлять на основании Акта по установлению остатка товаров и сырья в торговых автоматах и количества реализованной продукции (форма 3-УП).

Снятие остатков продуктов питания и изъятие выручки производить одновременно в присутствии материально ответственного лица и назначенной приказом проректора по общим вопросам комиссии в сроки, утвержденные графиком.

Денежные средства, изъятые из автоматов, сдавать в кассу университета на основании составленных Актов на подсчет выручки, изъятой из торговых автоматов (форма 4-УП).

Инвентаризацию продуктов питания у лица, ответственного за торговые автоматы, производить в соответствии с п. 1.7. настоящей Учетной политики.

Учет операций по приобретению продуктов питания и изготовлению готовой продукции для проведения обслуживания мероприятий силами ЦСП ТюмГНГУ осуществлять согласно Приложению № 11.

Размеры торговой наценки утверждаются приказом ректора.

Оценку готовой продукции производить по стоимости, определенной по данным учета фактических расходов на ее изготовление.

Списание расходных материалов осуществлять с применением Акта о списании материальных запасов (ОКУД 0504230).

Документальное оформление операций, связанных с поступлением, перемещением, выбытием продуктов питания, готовой продукции собственного производства и товаров, приобретенных для дальнейшей перепродажи, осуществлять в соответствии с п.п. 38-47 Инструкции № 174н.

2.3.4 Учет вложений в нефинансовые активы при строительстве, модернизации зданий и сооружений

Учет вложений в нефинансовые активы при строительстве, модернизации (реконструкции, достройке, дооборудовании) зданий и сооружений вести на счете 106 11 000 «Вложения в основные средства – недвижимое имущество учреждения».

Аналитический учет по счету вести в Многографной карточке в разрезе видов (кодов) затрат по каждому строящемуся (реконструируемому, модернизируемому) объекту нефинансовых активов.

Объекты незавершенного производства отражать в бухгалтерском учете по фактической себестоимости прямых затрат.

Учет операций по принятию к учету нефинансовых активов (увеличению первоначальной (балансовой) стоимости нефинансовых активов) в сумме произведенных фактических вложений вести в Журнале операций по выбытию и перемещению нефинансовых активов.