Рейтинг: 4.3/5.0 (1895 проголосовавших)

Рейтинг: 4.3/5.0 (1895 проголосовавших)Категория: Бланки/Образцы

Скачать Бланк международного почтового отправления

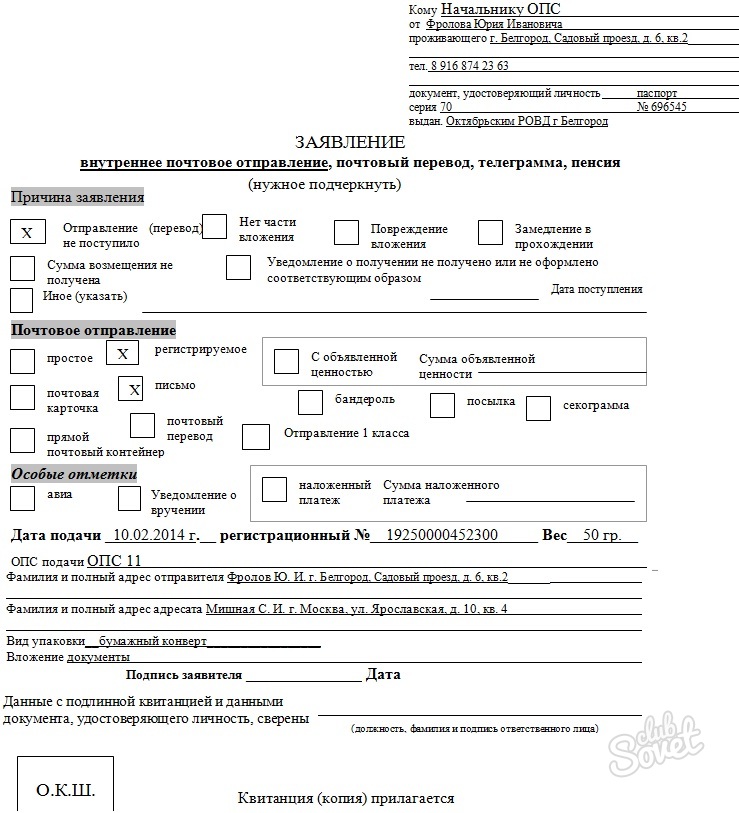

почтовый индекс. На почтовых отправлениях, сопроводительных бланках к посылкам и прямым контейнерам, а также на бланках почтовых переводов адреса отправителя и адресата пишутся отправителем. Номер международного почтового отправления. Образец заполнения бланка заявления на розыск международного почтового отправления (Канада,Великобритания,Италия). При неполном заполнении данного бланка розыск почтового отправления не производится. Внутренний номер отслеживания России. "почтовая карточка" - почтовое отправление в виде письменного сообщения на специальном бланке, отвечающем требованиям нормативной Новый порядок осуществления таможенных операций для международных почтовых отправлений. Глава 28. название страны (для международных почтовых отправлений). могут быть адресованы до востребования (с указанием на почтовом отправлении или бланке почтового перевода денежных средств наименования объекта почтовой связи Образец заполнения бланка заявления на розыск внутреннего почтового отправления. На международных почтовых отправлениях адрес пишется латинскими буквами и арабскими цифрами. Прием, обработка и вручение международных почтовых отправлений. Адрес отправителя и адресата (получателя) на почтовых отправлениях, бланках сопроводительных адресов к посылкам и прямым наименование населенного пункта, района, области; почтовый индекс; страна назначения (для международных почтовых отправлений). Международные почтовые отправления принимаются к пересылке в страны, с которыми установлен почтовый обмен. Квитанция (копия) прилагается ОТРЫВНОЙ ТАЛОН Заявление по международному почтовому отправлению 3. С2/СР3.подпись ответственного лица) О.К.Ш. 469. При оформлении внутренних почтовых отправлений используются следующие формы бланков Согласно Правилам оказания услуг почтовой связи (ПОУПС, п.30) юридические лица отправляют международные посылки в закрытом виде (опломбированные или ГдеПосылка.ру - сервис позволяющий отслеживать Ваши посылки на почтах Росиии, Гонконга, США, Китая и других стран. СР2 и таможенные декларации ф. Образцы бланков для отправления внутренних почтовых отправлений. На каждую посылку отправитель заполняет бланк сопроводительного адреса ф.

vuhbnt vuhbnt 0

Добавлено: 10 февраля 13, 01:46

Показать предыдущие комментарии (показано %s из %s)

Показать новые комментарии

Последние комментарии Поиск по блогуВойдите, чтобы проголосовать

У вас подозрительная активность

Правила пересылки почтовых экспресс-отправлений EMS Таможенное оформление международных экспресс-отправлений EMS Образцы заполнения почтовых бланков Список товаров запрещенных к пересылке Порядок возмещения ущерба в случае пропажи почтовых отправлений Конвенция и Соглашение Всемирного почтового союза Конвейер идей Министерство связи и массовых коммуникаций Российской Федерации.

От правильного написания адреса зависит скорость обработки и доставки почтовых отправлений. Соблюдать правила написания адреса и почтового кода (индекса) важно особенно сегодня, когда РУП « Белпочта» внедряет новые автоматизированные технологии сортировки почты. Внимание! Уважаемые клиенты. Для вашего удобства разработан программный модуль Автоматизированное нанесение адресных данных на конверт ( Скачать) ПРАВИЛА АДРЕСОВАНИЯ ПОЧТОВЫХ ОТПРАВЛЕНИЙАдреса отправителя и адресата (получателя) почтовых отправлений, принимаемых для пересылки в пределах территории Республики Беларусь, должны быть указаны на русском или белорусском языках. На международных почтовых отправлениях адрес получателя должен быть написан на языке страны назначения либо на одном из международных языков — французском или английском. Адрес получателя должен быть точным и полным и содержать данные, необходимые для доставки или вручения почтового отправления в стране назначения. Название населенного пункта и страны назначения пишется заглавными буквами. Название страны назначения должно обязательно дублироваться на белорусском или русском языках, например FRANCE ( ФРАНЦИЯ). Адрес отправителя может быть написан на белорусском или русском языке. В этом случае необходимо дублировать только название страны отправителя заглавными латинскими буквами, например БЕЛАРУСЬ ( BELARUS). Адрес адресата (получателя) располагается на лицевой стороне почтового отправления в нижней правой его части, а адрес отправителя — в верхней левой его части. Адрес пишется четко и без исправлений, в нем не должно быть знаков, не относящихся к адресу, и сокращенных названий. Текст адреса не должен выходить за рамки линий подсказа. На конвертах без линий подсказа текст пишется либо печатается, отступив от нижнего и правого края конверта 1,5 см. Все адресные данные пишутся разборчиво чернилами черного или синего цвета, или печатаются типографским.

Сопроводительный бланк Е1-в Бланк состоит из 4-х копий. Заполнить бланк можно при вызове курьера или в отделении. Заполнить бланк онлайн Сопроводительный бланк Е1-в Бланк состоит из 4-х копий. Заполнить бланк можно при вызове курьера или в отделении. Заполнить бланк онлайн Уведомление ф.119 (1 экз.) Образец заполнения В связи с особыми техническими требованиями, предъявляемыми к бланку ф. 119, его можно распечатать только типографским способом или бесплатно получить в любом отделении почтовой связи. Бланк ф.107-е (3 экз.) Образец заполнения Международные отправления Адресный ярлык (1 экз.) Образец заполнения Форма бланка (скачать) Таможенная декларация CN 22 (1 экз.) Образец заполнения Форма бланка (скачать) Если стоимость вложения превышает 300 СПЗ, оформляется таможенная декларация CN 23 (1 экз.) Образец заполнения Форма бланка (скачать) Сопроводительный адрес СР 71 (1 экз.) Образец заполнения Форма бланка (скачать) Таможенная декларация CN 23 ( Количество деклараций зависит от страны назначения. Подробнее – Руководство по приему международных отправлений) Образец заполнения Форма бланка (скачать) Сопроводительный бланк Е1 Бланк состоит из 4-х копий. Заполнить бланк можно при вызове курьера или в отделении. Если стоимость вложения превышает 300 СПЗ, дополнительно оформляется таможенная декларация CN 23 (1 экз.) Образец заполнения Форма бланка (скачать) Адресный ярлык (1 экз.) Образец заполнения Таможенная декларация CN 23 (1 экз. оформляется по желанию) Образец заполнения Форма бланка (скачать) Сопроводительный бланк Е1 Бланк состоит из 4-х копий. Заполнить бланк можно при вызове курьера или в отделении. Если стоимость вложения превышает 300 СПЗ, дополнительно оформляется таможенная декларация CN 23 (1 экз.) Образец заполнения Форма бланка.

Оформление внутренних почтовых отправлений Образцы оформления таможенных деклараций для международных почтовых отправлений Оформление международных почтовых отправлений Формы бланков для заполнения При оформлении внутренних почтовых отправлений используются следующие формы бланков: Форма 116. Сопроводительный адрес к посылке. Форма 103. Список для отправки партионных почтовых отправлений. Форма 107. Опись вложения. Форма 113. Бланк почтового перевода наложенного платежа. Форма 119. Уведомление о вручении почтового отправления. Форма 7-п. Адресный ярлык на посылку. Форма 7-б. Бланк адресного ярлыка к бандероли. Бланки применяются только для регистрируемых почтовых отправлений в зависимости от вида и категории пересылаемого почтового отправления. Порядок их использования изложен во “ Временном порядке приема и вручения внутренних регистрируемых почтовых отправлений”. Примечание. Допускается самостоятельное изготовление следующих форм бланков при условии заключения Договора на оказание услуг почтовой связи с обязательным согласованием макета бланков во ФГУП “ Почта России” или в его филиалах: Уведомление о вручении (ф. 119). В связи с особыми техническими требованиями, предъявляемыми к бланку ф. 119, его можно бесплатно получить в любом отделении почтовой связи. Особенности оформления международных почтовых отправлений Образцы оформления таможенных деклараций для международных почтовых отправлений: Форма CN 22. Форма CN 23. Особенности оформления международных почтовых отправлений от юридических лиц: Согласно Правилам оказания услуг почтовой связи ( ПОУПС, п.30) юридические лица отправляют международные посылки в закрытом виде (опломбированные или опечатанные собственной печатью, а также опломбированные или опечатанные таможенными органами Российской Федерации) по спискам устаномленной формы (ф. 103-а) с приложением необходимого количества таможенных деклараций ( CN 23) и.

Мы скоро вернёмся.

Одним из достаточно удобных и, как следствие, распространенных способов перемещения через таможенную границу России товаров физическими лицами для личного пользования является пересылка таких товаров в международных почтовых отправлениях (МПО). Таможенное регулирование условий перемещения МПО осуществляется в соответствии с нормами, установленными главой 24 ТК РФ и которые составляют юридическую основу специальной таможенной процедуры - "Перемещение товаров в международных почтовых отправлениях".

Следует отметить, что к международным почтовым отправлениям, перемещение через таможенную границу которых регулируется главой 24 ТК РФ, относятся:

1) международное почтовое отправление, оформляемое и пересылаемое в рамках международного почтового обмена в соответствии с требованиями российского законодательства, актами Всемирного почтового союза и международными договорами РФ в области международного почтового обмена. Поэтому к таким отправлениям не могут относиться различные виды пересылки товаров через курьеров, службы доставки и иные подобные посреднические структуры, оказывающие услуги по доставке вне структуры почтовой связи. На такие отправления положения специальной таможенной процедуры, установленной в главе 24 ТК РФ, не распространяются, поскольку они не отнесены к сфере ее применения. Следовательно, таможенное оформление таких отправлений (не включенных в сферу применения главы 24 ТК РФ) должны производиться в общеустановленном порядке;

2) прямо указанные в перечне видов МПО, на которые распространяются положения рассматриваемой специальной таможенной процедуры.

В соответствии со ст. 291 ТК РФ специальная таможенная процедура перемещения товаров в международных почтовых отправлениях применяется в отношении следующих видов МПО, принимаемых для пересылки за пределы таможенной территории Российской Федерации, поступающих на таможенную территорию Российской Федерации либо следующих транзитом через эту территорию:

1) письма (простые, заказные, с объявленной ценностью);

2) почтовые карточки (простые, заказные);

3) бандероли и специальные мешки "М" (простые, заказные);

4) секограммы (простые, заказные);

5) мелкие пакеты (заказные);

6) посылки (обыкновенные, с объявленной ценностью);

7) международные отправления экспресс-почты.

В отношении перемещения товаров в международных почтовых отправлениях применяются следующие запреты и ограничения административного характера (ст. 292 ТК РФ):

а) разрешительный порядок выдачи: МПО могут быть выданы организациями почтовой связи их получателям либо отправлены за пределы таможенной территории РФ без разрешения таможенного органа. Кроме того, таможенные органы в порядке, установленном ТК РФ, производят изъятие товаров, запрещенных и (или) ограниченных к пересылке в МПО;

б) запрет на пересылку в МПО следующих видов товаров:

- запрещенных (на постоянной основе) российским законодательством соответственно к ввозу на таможенную территорию РФ или вывозу с этой территории;

- запрещенных к пересылке в соответствии с актами Всемирного почтового союза;

- запрещенных вследствие введения ограничений, установленных в соответствии с российским законодательством о государственном регулировании внешнеторговой деятельности (перечень таких товаров может определяться Правительством РФ);

в) количественные ограничения, требования о представлении подтверждений и прочие административные формальности. В случае действия таких ограничений в соответствии с российским законодательством или международными договорами РФ в отношении товаров, ввозимых на таможенную территорию РФ или вывозимых с этой территории в МПО, получатели или отправители указанных товаров либо лица, действующие от их имени, обязаны представить при таможенном оформлении необходимые разрешения, лицензии, сертификаты и другие документы, подтверждающие соблюдение указанных ограничений и требований.

С другой стороны, таможенным законодательством предусмотрены и определенные льготы при перемещении некоторых видов товаров в МПО. Безусловно, такие льготы распространяются только на "некоммерческий" оборот, и их получение обусловлено соблюдением следующих условий:

- товары пересылаются в адрес физических лиц и предназначены для личного пользования;

- стоимость указанных товаров не превышает 5000 рублей.

При соблюдении данных требований к указанным товарам не применяются запреты и ограничения экономического характера, установленные в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности. Кроме того, иные случаи освобождения от таких запретов и ограничений могут дополнительно определяться Правительством РФ.

ТК РФ установлены специальные правила таможенного оформления товаров, пересылаемых в международных почтовых отправлениях. Данные правила, призванные упростить и ускорить процедуры оформления, применяются в отношении МПО, которые сопровождаются документами, предусмотренными актами Всемирного почтового союза. Положения ТК РФ, регулирующие правила таможенного оформления товаров, пересылаемых в международных почтовых отправлениях, нашли дальнейшую детализацию в документах таможенного ведомства.

Сроки проведения таможенного оформления

Оформление таких товаров производится в приоритетном порядке и в кратчайшие сроки, которые не могут превышать три дня. Конкретные сроки таможенного оформления определяются федеральным министерством.

Место оформления таможенного оформления

Таможенное оформление товаров, пересылаемых в МПО, как правило, производится в местах международного почтового обмена. Здесь надо иметь в виду следующее.

Во-первых, объекты почтовой связи, являющиеся местами международного почтового обмена, определяются федеральным министерством, уполномоченным в области таможенного дела, совместно с федеральным органом исполнительной власти, осуществляющим управление деятельностью в области почтовой связи.

Во-вторых, таможенное оформление товаров, которые пересылаются в МПО и в отношении которых должна быть подана отдельная таможенная декларация, может производиться и не в местах международного почтового обмена, а в таможенных органах, в регионе деятельности которых находятся получатели или отправители таких товаров.

Приказом ФТС России от 14 августа 2006 г. N 773 утвержден перечень специализированных таможенных органов, чья компетенция ограничивается правомочиями на совершение таможенных операций в отношении товаров, пересылаемых через таможенную границу Российской Федерации в международных почтовых отправлениях.

При этом, как разъяснено письмом ГТК России от 18.02.2005 N 01-06/4821 "О таможенном оформлении товаров, пересылаемых в МПО", в случаях, когда однозначно определить предназначение указанных товаров в месте международного почтового обмена не представляется возможным, пересылаемые в таких МПО товары направляются для таможенного оформления по месту нахождения адресата с указанием причин данного решения в оформляемом при этом уведомлении.

Таможенное оформление товаров, пересылаемых в МПО, может проводиться как на основании почтовых документов, сопровождаемых отправления, так и на основе отдельной таможенной декларации.

Отдельная таможенная декларация может не представляться при таможенном оформлении таких товаров, если:

- все сведения, требуемые таможенными органами для таможенных целей, содержатся в документах, предусмотренных актами Всемирного почтового союза и сопровождающих международные почтовые отправления;

- перемещаемые в МПО товары не отнесены к тем, в отношении которых предусмотрено обязательное письменное декларирование.

К таким товарам, при перемещении которых в МПО требуется подача отдельной таможенной декларации, отнесены (п. 5 ст. 293 ТК РФ):

- ввозимые на российскую таможенную территорию товары, если их стоимость превышает 10 тысяч рублей (из расчета: в течение одной недели в адрес одного получателя) и они не пересылаются в адрес физических лиц и не предназначены для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд, или стоимость которых превышает 10 тысяч рублей (из расчета: в течение одной недели в адрес одного получателя);

- ввозимые на российскую таможенную территорию РФ товары предназначены к помещению под таможенный режим, не предусматривающий выпуска товаров для свободного обращения;

- вывозимые с таможенной территории Российской Федерации товары, вывоз которых должен быть подтвержден отправителем товаров таможенному и (или) налоговому органам.

В соответствии с п. 32 Правил таможенного оформления и таможенного контроля товаров, пересылаемых через таможенную границу Российской Федерации в международных почтовых отправлениях, утвержденных Приказом ГТК России от 3 декабря 2003 г. N 1381, предназначение товаров, пересылаемых в МПО в адрес физического лица, устанавливает должностное лицо таможенного органа в соответствии с п. 2 ст. 281 ТК РФ, исходя из характера товаров, их количества и частоты пересылки. Другими словами, применяются общие правила, регулирующие перемещение товаров физическими лицами для личных потребностей, которые более подробно уже рассматривались выше. Вместе с тем для квалификации пересылаемых в МПО товаров в качестве некоммерческих указанные Правила предписывают должностному лицу таможенного органа принимать во внимание следующие факторы:

а) характер товаров.

б) количество товаров в одном МПО.

в) частоту пересылки товаров.

Если таможенный орган определит, что пересылаемые в МПО товары предназначены для осуществления адресатом предпринимательской деятельности, то декларирование, таможенное оформление и таможенный контроль таких товаров производятся в общем порядке, предусмотренном для товаров, перемещаемых через таможенную границу Российской Федерации участниками внешнеэкономической деятельности.

В случае если при вывозе с таможенной территории РФ товаров в МПО предусмотрена обязательная подача отдельной таможенной декларации, то таможенное оформление таких товаров производится:

- их отправителями либо лицами, действующими от имени этих отправителей;

- до сдачи указанных товаров организациям почтовой связи для отправки.

Таможенный осмотр и таможенный досмотр МПОТаможенный осмотр и таможенный досмотр международных почтовых отправлений производятся способами, определяемыми таможенными органами, по требованию которых организации почтовой связи и предъявляют МПО для проведения осмотра и досмотра. Таможенным органам могут не представляться следующие виды ввозимых почтовых отправлений (п. 2 ст. 294):

- почтовые карточки и письма;

- литература для слепых.

При этом таможенный осмотр и таможенный досмотр таких отправлений может быть проведен таможенными органами (и организации почтовой связи обязаны их представить):

- в случае наличия достаточных оснований полагать, что в таких отправлениях содержатся товары, запрещенные или ограниченные к ввозу на таможенную территорию РФ;

- при проведении таможенного осмотра или таможенного досмотра на основе выборочных или случайных проверок.

Таможенные платежи, уплачиваемые при перемещении товаров в МПО

Специальная таможенная процедура перемещения товаров в МПО, установленная главой 24 ТК РФ, предусматривает, в зависимости от предназначения таких товаров и их стоимостных характеристик:

- частичное освобождение от уплаты таможенных пошлин (применение единых ставок таможенных пошлин, налогов);

- уплату таможенных платежей в общеустановленном порядке (в порядке, предусмотренном для товаров, перемещаемых через таможенную границу Российской Федерации участниками внешнеэкономической деятельности).

Полное освобождение

Полное освобождение от уплаты таможенных пошлин, налогов предоставляется в отношении товаров, пересылаемых в международных почтовых отправлениях если:

- стоимость таких товаров, пересылаемых в течение одной недели в адрес одного получателя, не превышает 10 тысяч рублей (п. 1 ст. 295 ТК РФ) либо

- такие товары пересылаются в адрес физических лиц и предназначены для личного пользования (также при условии, что они пересылаются в течение одной недели в адрес одного получателя, а их стоимость не превышает 10 тысяч рублей, п. 8 Положения о применении единых ставок).

Также важно обратить внимание на одно важное исключение из правил освобождения от уплаты таможенных пошлин, налогов в отношении товаров, пересылаемых в МПО. Как уже отмечалось, таможенное оформление товаров, пересылаемых на таможенную территорию РФ в международных почтовых отправлениях, сгруппированных одним отправителем, при розничной продаже товаров по образцам производится в соответствии с общей процедурой таможенного оформления товаров, при этом необлагаемый уровень снижен до 5 тысяч рублей (т.е. освобождение предоставляется, если общая таможенная стоимость товаров. пересылаемых на таможенную территорию РФ в течение одной недели в адрес одного получателя, не превышает 5 тысяч рублей).

Частичное освобождение от уплаты таможенных пошлин в виде применения единых ставок таможенных пошлин, налогов устанавливается Правительством РФ. В соответствии с Положением о применении единых ставок в отношении товаров, пересылаемых в адрес физических лиц и предназначенных для личного пользования, единые ставки таможенных пошлин, налогов применяются:

- если стоимость таких товаров превышает стоимость товаров, пересылаемых без уплаты таможенных пошлин, налогов (т.е. 10 тысяч рублей);

- в части такого превышения, т.е. за пределом лимита в 10 тысяч рублей;

- в размере 30 процентов таможенной стоимости указанных товаров (в части указанного превышения).

Отдельные виды товаров могут перемещаться в льготном режиме (без уплаты налогов и пошлин) в ограниченном объеме. Например, согласно п. 9 Положения о применении единых ставок физические лица могут без уплаты таможенных пошлин, налогов получать пересылаемые в международных почтовых отправлениях подакцизные товары в ограниченном количестве. В принципе, установлены единые ограничения в отношении перемещения физическими лицами для личных потребностей товаров через таможенную границу (как в МПО, так и в сопровождаемом (несопровождаемом) багаже). Поэтому, чтобы не повторять уже сказанное, специально такие ограничения здесь не рассматриваются.

Уплата таможенных платежей в общеустановленном порядке (в порядке, предусмотренном для товаров, перемещаемых через таможенную границу Российской Федерации участниками внешнеэкономической деятельности) производится при ввозе на таможенную территорию России:

- товаров, пересылаемых в МПО в течение одной недели в адрес одного получателя, в случае если такие товары не пересылаются в адрес физических лиц и не предназначены для личного пользования, а их таможенная стоимость превышает 10 тысяч рублей;

- товаров, сгруппированных одним отправителем, при розничной продаже товаров по образцам, если общая таможенная стоимость таких товаров в течение одной недели в адрес одного получателя не превышает 5 тысяч рублей и данные товары не пересылаются в адрес физических лиц и не предназначены для личного пользования.

Таможенные сборы

В соответствии с подпунктом 11 п. 1 ст. 357.9 ТК РФ таможенные сборы за таможенное оформление не взимаются за товары, пересылаемых в МПО, кроме товаров декларируемых путем подачи отдельной таможенной декларации.

В соответствии с п. 3 ст. 295 ТК РФ исчисление сумм таможенных пошлин, налогов осуществляется исходя из стоимости товаров, указанных в документах. В отношении МПО с объявленной ценностью суммы таможенных пошлин, налогов осуществляется исходя из этой объявленной ценности только в случае, если она превышает стоимость, указанную в документах, используемых для таможенных целей.

Стоимость товаров, пересылаемых в МПО, принимается таможенным органом, в регионе деятельности которого находятся места международного почтового обмена, исходя из стоимостных показателей, указанных в графе "Ценность (таможенная)" таможенной декларации CN 23 или в графе "Объявленная ценность" в бланк-пачке CP 72, при отсутствии такой информации – исходя из объявленной ценности, указанной в графе "Объявленная ценность" сопроводительного адреса CP 71 при пересылке товаров в посылках, либо в графе "Ценность (таможенная)" таможенной декларации CN 23 или ярлыка "Таможня" при пересылке товаров в мелких пакетах и международных отправлениях экспресс-почты, или на оболочке письма с объявленной ценностью. Если нет таких сведений или при отсутствии документов, подтверждающих правильность этих сведений, таможенный орган вправе сами определить таможенную стоимость пересылаемых в МПО товаров на основании данных, указываемых в каталогах иностранных организаций, осуществляющих продажу товаров.

Исчисление сумм таможенных пошлин, налогов производится на основании объявленной ценности, если объявленная ценность превышает стоимость, указанную в документах, используемых для таможенных целей (п. 37 указанных Правил).

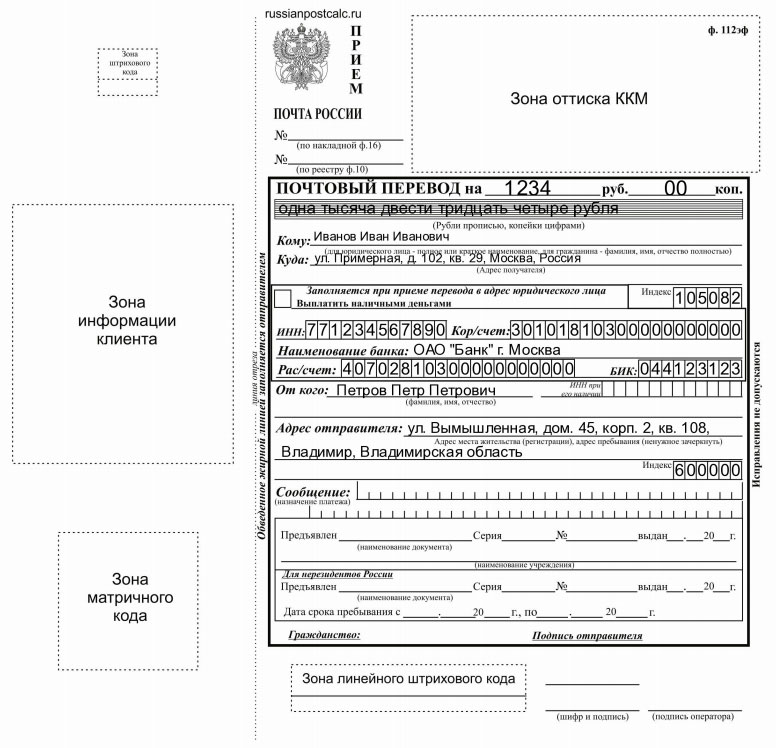

Таможенные платежи взимаются на основании бланка почтового перевода денежных средств, оформленного сотрудником таможенного органа. Уплаченные суммы таможенных платежей переводятся на счет таможенного органа, их начислившего, после выдачи МПО получателю. Оплата почтового перевода осуществляется за счет лица, уплачивающего таможенные платежи, и не может превышать 1 % суммы платежа. Бланки почтовых переводов денежных средств предоставляются таможенным органам бесплатно (п. 4 ст. 295 ТК РФ).

2. Перемещение товаров в международных почтовых отправлениях

2.1Общие условия перемещения товаров в международных почтовых отправлениях

Анализ 24 Главы Таможенного Кодекса РФ позволяет выделить следующие общие условия перемещения товаров в международных почтовых отправлениях:

1. Возможность выдачи международных почтовых отправлений только с разрешения таможенного органа.

Требование о получении разрешения у таможенного органа на отправку или получение международного почтового отправления предусмотрено в п. 2 ст. 291 ТК РФ и обусловлено необходимостью исключения самопроизвольного их изъятия из оборота организациями почтовой связи и индивидуальными предпринимателями, оказывающими услуги почтовой связи. Кроме того, данное полномочие возложено на таможенные органы в соответствии с выполняемой ими согласно ст. 403 ТК РФ функцией по обеспечению соблюдения порядка перемещения товаров и транспортных средств через таможенную границу.

2. Обязательность соблюдения ограничений и запретов.

Как уже говорилось выше, ст. 292 ТК РФ устанавливает запрет на определенные категории товаров в части возможности их пересылки в МПО.

К таким категориям товаров относятся:

– запрещенные в соответствии с законодательством РФ соответственно к ввозу на таможенную территорию РФ или вывозу с этой территории;

– запрещенные к пересылке в соответствии с актами Всемирного почтового союза;

– в отношении которых применяются ограничения, установленные в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, и перечень которых может определяться Правительством Российской Федерации.

На международные почтовые отправления распространяются все запрещения, предусмотренные внутренним законодательством РФ, Актами Всемирного почтового союза, Правилами оказания услуг почтовой связи и Перечнем предметов запрещенных и условно допущенных к ввозу в иностранные государства, публикуемые в Руководстве по приему международных почтовых отправлений.

Помимо этого каждая страна, являющаяся участницей Всемирного почтового союза (всего 225 стран) вправе устанавливать дополнительные, не предусмотренные актами Международного почтового союза перечни предметов, запрещенных к пересылке.

При пересылке в международных почтовых отправлениях товаров, подлежащих санитарно-карантинному, ветеринарному или другим видам государственного контроля, таможенное оформление таких МПО допускается только после представления документов, свидетельствующих об осуществлении указанных видов государственного контроля.

Если товары, пересылаемые в МПО, ограничены к ввозу на таможенную территорию Российской Федерации или к вывозу с этой территории в соответствии с законодательством Российской Федерации или международными договорами Российской Федерации, получатели или отправители указанных товаров либо лица, действующие от их имени, обязаны представить при таможенном оформлении необходимые разрешения, лицензии, сертификаты и другие документы, подтверждающие соблюдение указанных ограничений.

При этом запреты и ограничения экономического характера (специальная защитная мера, антидемпинговая мера, компенсационная мера), установленные в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, не применяются в следующих случаях:

– если стоимость указанных товаров не превышает 5000 рублей;

– если товары пересылаются в адрес физических лиц и предназначены для личного пользования;

– в иных случаях, определяемых Правительством Российской Федерации.

Иные случаи в настоящее время не определены.

3.Освобождение, исчисление и уплата таможенных пошлин, налогов в отношении товаров, пересылаемых в международных почтовых отправлениях.

Данное условие предусмотрено ст. 295 ТК РФ. Согласно указанной статье таможенные пошлины, налоги в отношении товаров, пересылаемых в МПО, не уплачиваются, если стоимость таких товаров, пересылаемых в течение одной недели в адрес одного получателя не превышает 10 000 рублей.

В отношении товаров, пересылаемых в адрес физических лиц и предназначенных для личного пользования, применяется полное или частичное освобождение от уплаты таможенных пошлин, налогов.

Таможенные пошлины, налоги на товары, в отношении которых не требуется подачи отдельной таможенной декларации, исчисляются и начисляются таможенными органами, осуществляющими таможенное оформление в местах международного почтового обмена, с использованием таможенного приходного ордера. Исчисление сумм таможенных пошлин, налогов производится на основании сведений о стоимости товаров, указанных в документах, предусмотренных актами Всемирного почтового союза и используемых для таможенных целей.

В отношении международных почтовых отправлений с объявленной ценностью суммы таможенных пошлин, налогов исчисляются исходя из этой объявленной ценности только в случае, если она превышает стоимость, указанную в документах, используемых для таможенных целей.

Международные почтовые отправления, содержащие товары, на которые таможенным органом начислены таможенные платежи, выдаются адресатам в местах международного почтового обмена только после получения полной суммы таможенных платежей организацией почтовой связи. Взимание таможенных платежей производится на основании бланка почтового перевода денежных средств, составленного должностным лицом таможенного органа. Уплаченные суммы таможенных платежей переводятся на счет таможенного органа, их начислившего, после выдачи международного почтового отправления получателю. Оплата почтового перевода осуществляется за счет лица, уплачивающего таможенные платежи, и не может превышать 1% суммы платежа. Бланки почтовых переводов денежных средств предоставляются таможенным органам бесплатно.

При утрате международных почтовых отправлений, их выдаче получателю без разрешения таможенного органа ответственность за уплату таможенных платежей несет организация почтовой связи, утратившая или выдавшая указанные почтовые отправления.

4.Допустимость применения внутреннего таможенного транзита при перемещении товаров, пересылаемых в МПО.

Статья 296 ТК РФ закрепляет возможность применения процедуры ВТТ к международным почтовым отправлениям в порядке, определяемом федеральным министерством, уполномоченным в области таможенного дела, по согласованию с федеральным органом исполнительной власти, осуществляющим управление деятельностью в области почтовой связи, на основании требований и ограничений, установленных Таможенным Кодексом РФ.

5.Таможенное оформление товаров, перемещаемых в международных почтовых отправлениях.

Пятое общее условие предусмотрено в ст. 293 ТК РФ. Рассмотрим это условие подробнее.

2.2 Порядок таможенного оформления товаров, пересылаемых в международных почтовых отправлениях в Российскую Федерацию

В соответствии со статьей 293 ТК РФ таможенное оформление товаров, пересылаемых в международных почтовых отправлениях, производится в приоритетном порядке и в кратчайшие сроки, которые не могут превышать три дня. Конкретные сроки таможенного оформления определяются федеральным министерством, уполномоченным в области таможенного дела, совместно с федеральным органом исполнительной власти, осуществляющим управление деятельностью в области почтовой связи.

Таможенное оформление товаров, пересылаемых в международных почтовых отправлениях, производится в местах международного почтового обмена (если не требуется подачи отдельной таможенной декларации) или по месту нахождения получателя или отправителя МПО в случае необходимости подачи отдельной таможенной декларации.

Если все сведения, требуемые таможенными органами для таможенных целей, содержатся в сопроводительных и иных документах, предусмотренных актами Всемирного почтового союза, представление отдельной таможенной декларации не требуется.

Декларирование товаров путем подачи отдельной таможенной декларации требуется в случае, если:

1. стоимость ввозимых на таможенную территорию РФ товаров превышает 10 000 рублей (за исключением товаров, пересылаемых в адрес физических лиц не для предпринимательских целей);

2. ввозимые на таможенную территорию РФ товары предназначены к помещению под таможенный режим, не предусматривающий выпуска товаров для свободного обращения (например, временный ввоз).

Далее рассмотрим подробнее порядок таможенного оформления товаров пересылаемых в МПО для физических лиц.

Таможенное оформление товаров, ввозимых для физических лиц

Пересылаемые на таможенную территорию РФ товары некоммерческого характера (предназначенные для личного пользования), получаемые физическим лицом, не облагаются пошлиной, если стоимость товара, как уже говорилось ранее, не превышает 10 000 руб. Важно отметить, что данная льгота действует только при пересылке товаров по системе государственной почты. За товары, стоимость которых превышает 10 000 руб. в части такого превышения взимается совокупный таможенный платеж, который включает в себя таможенную пошлину в соответствии с таможенным тарифом (применяется единая ставка в размере 30%) + НДС + плата за таможенное оформление.

Товары, пересылаемые в адрес физических лиц, декларируются получателем (адресатом) путем подачи Заявления, в котором указываются следующие сведения:

– наименование лица, пересылающего товары;

Заявление подается по месту проживания или регистрации лица в 15-дневный срок со дня получения уведомления о направлении МПО. Одновременно с Заявлением, в зависимости от обстоятельств, представляется для подтверждения заявленных в нем сведений:

документ, удостоверяющий личность (паспорт, загранпаспорт, свидетельство о рождении для несовершеннолетних и т.п.) и его ксерокопия;

документ, подтверждающий усыновление, опекунство, попечительство несовершеннолетнего (если товар декларируется этим лицом от имени несовершеннолетнего);

документы, подтверждающие приобретение и стоимость декларируемых товаров (счета, документ, подтверждающий заказ данного груза (например, бланк заказа, если товар заказан по эл. почте);

документ, подтверждающий оплату данного груза: чеки или выписка из лицевого счета, заверенная печатью банка, в случае оплаты кредитной картой);

документы, подтверждающие соблюдение нетарифных ограничений (лицензии, разрешения и проч.);

иные документы, в том числе подтверждающие их предназначение для личных нужд (в случае необходимости).

При пересылке товаров для физических лиц, предназначенных для производственной или коммерческой деятельности, декларирование таких товаров производится в общем порядке:

1) по заявлению (для товаров стоимостью до 1 тыс. долл.);

2) по ГТД (для товаров стоимостью свыше 1 тыс. долл.) с соблюдением мер тарифного (оплата сборов, пошлин и налогов) и нетарифного регулирования (разрешения, сертификаты и др.).

Стоит отметить, что при таможенном оформлении таможенными органами учитывается характер товаров. Так, к примеру, однородные товары (одного наименования, размера, фасона, цвета и т.п.) в количестве, явно превышающем потребность одного лица, получающего товары (а также членов его семьи), могут рассматриваться как не предназначенные для личного пользования адресата. Однородные товары, пересылаемые хотя бы и в небольших количествах одним и тем же лицом или в адрес одного и того же лица одновременно либо в течение одной недели, могут рассматриваться как коммерческий товар.

Таким образом, перемещение товаров в международных почтовых отправлениях имеет несколько важных условий: возможность выдачи МПО только с разрешения таможенного органа; обязательность соблюдения ограничений и запретов; освобождение, исчисление и уплата таможенных пошлин и налогов; допустимость применения внутреннего таможенного транзита при перемещении товаров в МПО; таможенное оформление товаров, перемещаемых в МПО. Все эти условия и определяют порядок таможенного оформления товаров, размер таможенных платежей, допустимость ввоза / вывоза конкретных товаров в МПО и т.д.

МПО - Российская Федерция

Таможенное оформление международных почтовых отправлений производится в соответствии с гл. 44 ТК ТС (см. также гл. 45 Закона ) .

В соответствии с п.4 ст. 150 ТК ТС при перемещении через таможенную границу таможенного союза международных почтовых отправлений и экспресс-грузов, таможенные операции, предшествующие подаче таможенной декларации, совершаются в первоочередном порядке. Также, согласно ст. 178 ТК ТС международные почтовые отправления помещаются под таможенную процедуру в первоочередном порядке.

Согласно п. 1 ст. 314 ТК ТС. таможенное оформление товаров, пересылаемых в международных почтовых отправлениях, производится в местах международного почтового обмена, за исключением товаров, в отношении которых должна быть подана отдельная таможенная декларация ( См. п.3 ст. 314 ТК ТС ). Объекты почтовой связи, являющиеся местами международного почтового обмена, определяются федеральным органом исполнительной власти, уполномоченным в области таможенного дела ( на территории РФ это ФТС РФ. на территории РК - Комитет таможенного контроля Министерства финансов Республики Казахстан. на территории РБ - ГТК РБ ), совместно с федеральным органом исполнительной власти, осуществляющим управление деятельностью в области почтовой связи ( на территории РФ это Почта России ; на территории РК это АО "Казпочта" ; на территории РБ это Белпочта ).

К международным почтовым отправлениям относятся посылки и оправления письменной корреспонденции, являющиеся объектами почтового обмена в соответствии с актами Всемирного почтового союза. ( ст. 312 ТК ТС )

Особенности, запреты и ограничения

Ст. 313 ТК ТС устанавливает запрет на определенные категории товаров в части возможности их пересылки в международных почтовых отправлениях.

Кроме того, Соглашением о порядке перемещения физическими лицами товаров для личного пользования через таможенную границу Таможенного союза и совершения таможенных операций, связанных с их выпуском определен перечень товаров запрещенных к МПО:

-алкогольная продукция, этиловый спирт, пиво;

-любые виды табачных изделий и курительных смесей;

-любые виды оружия (их части), патроны к ним (их части), конструктивно сходные с гражданским и служебным оружием изделия;

-радиоактивные материалы;

-культурные ценности;

-товары, подвергающиеся быстрой порче;

-живые животные, за исключением пчел, пиявок, шелковичных червей;

-растения в любом виде и состоянии, семена растений;

-драгоценные камни в любом виде и состоянии, природные алмазы, за исключением ювелирных изделий;

-наркотические средства, психотропные вещества и их прекурсоры, в том числе в виде лекарственных средств;

-озоноразрушающие вещества;

-иные товары, запрещенные к пересылке в соответствии с актами Всемирного почтового союза и таможенным законодательством Таможенного союза.

Также, Приложение #1 Решения Комиссии ТС 338 от 17.08.10 "Об особенностях пересылки товаров в международных почтовых отправлениях" дополнительно устанавливает ограничения на пересылку в МПО на следующие виды товаров:

- взрывчатые вещества, взрывные устройства, средства взрывания;

- условно патогенные и патогенные организмы;

- товары, подвергающиеся быстрой порче;

- опасные отходы;

- ядовитые вещества, не являющиеся прекурсорами наркотических средств и психотропных веществ;

Товары, ограниченные к пересылке в международных почтовых отправлениях:

1.шифровальные (криптографические) средства, ввоз которых на таможенную территорию таможенного союза и вывоз с таможенной территории Таможенного союза ограничен;

2.радиоэлектронные средства и (или) высокочастотные устройства гражданского назначения, в том числе встроенные либо входящие в состав других товаров, ограниченные к ввозу на таможенную территорию Таможенного союза.

1.коллекции и предметы коллекционирования по минералогии и палеонтологии, ограниченные к перемещению через таможенную границу при вывозе;

2.виды дикой фауны и флоры, подпадающие под действие Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения, ограниченные к перемещению через таможенную границу при вывозе;

3.редкие и находящиеся под угрозой исчезновения виды диких животных и дикорастущих растений, их части и (или) дериваты, включенные в красные книги Республики Беларусь, Республики Казахстан и Российской Федерации, ограниченные к перемещению через таможенную границу при вывозе;

4.документы национальных архивных фондов, оригиналы архивных документов, ограниченные к перемещению через таможенную границу при вывозе.

5.шифровальные (криптографические) средства, ввоз которых на таможенную территорию таможенного союза и вывоз с таможенной территории Таможенного союза ограничен

Полный список товаров для личного пользования, запрещенных к перемещению или ограниченных к ввозу через границу Таможенного союза Приложении 2 "Соглашения о порядке перемещения физическими лицами товаров для личного пользования через таможенную границу Таможенного союза и совершения таможенных операций, связанных с их выпуском".

При этом меры нетарифного регулирования не применяются в отношении товаров для личного пользования, пересылаемых в международных почтовых отправлениях в адрес физических лиц, а также в иных случаях, определяемых решением Комиссии таможенного союза. (п.2 ст. 313 ТК ТС )

В дополнение к перечисленным выше товарам, существуют некоторые категории товаров (например не активированные банковские карты). пересылка которых может быть невозможной. Если есть какие-либо вопросы по допустимости товаров к пересылке в МПО лучше обратиться к оператору почтовой связи для получения подтверждения.

Декларирование международных почтовых отправлений

Согласно п.2 ст. 314 ТК ТС. таможенное декларирование товаров, пересылаемых в международных почтовых отправлениях, производится с использованием предусмотренных актами Всемирного почтового союза документов, сопровождающих международные почтовые отправления, либо декларации на товары.

К таким документам относятся таможенная декларация формы CN 22, CN 23, сопроводительный адрес СР 71, бланк-пачка СР 72, бланк Е1 (при таможенном декларировании международных почтовых отправлений, содержащих логотип ЕМS).

Товары, пересылаемые в международных почтовых отправлениях, за исключением пересылаемых физическими лицами товаров для личного пользования, подлежат таможенному декларированию с использованием декларации на товары в случаях, если ( п.3 ст. 314 ТК ТС ):

-подлежат уплате таможенные пошлины, налоги;

-отношении товаров применяются специальные защитные, антидемпинговые и компенсационные меры и соблюдаются запреты и ограничения;

-фактический вывоз товаров с таможенной территории таможенного союза должен быть подтвержден отправителем товаров таможенному и (или) налоговому органам;

-товары помещаются под таможенную процедуру иную, чем таможенная процедура выпуска для внутреннего потребления.

Таможенное оформление может производиться таможенными органами, в регионе деятельности которых находятся получатели или отправители, в порядке, определяемом федеральным органом исполнительной власти, уполномоченным в области таможенного дела (ФТС РФ ), по согласованию с федеральным органом исполнительной власти, осуществляющим управление деятельностью в области почтовой связи ( Почта России ).

Таможенное декларирование товаров, пересылаемых в международных почтовых отправлениях, вывозимых с таможенной территории таможенного союза, осуществляется до их передачи операторам почтовой связи для отправки ( п. 5 ст. 314 ТК ТС )

Международные почтовые отправления, поступившие в место (учреждение) международного почтового обмена в поврежденном виде, с расхождением в весе, с испорченным вложением или без необходимых сопроводительных документов, предъявляются таможенным органам с приложением акта оформленного оператором почтовой связи. ( п. 4 ст. 315 ТК ТС )

Таможенные пошлины и налоги

В течение календарного месяца в адрес одного получателя, являющегося физическим лицом, находящимся на таможенной территории Таможенного союза, в МПО можно переслать товаров, таможенная стоимость которых эквивалентна 1000 евро, и общий вес которых не превышает 31 кг.

В случае превышения указанных норм предусмотрены таможенные сборы по единой ставке 30 процентов от таможенной стоимости товара, но не менее 4 евро за 1 килограмм веса в части превышения стоимостной нормы 1000 евро и (или) весовой 31 кг.

Пошлины на неделимые товары независимо от таможенной стоимости и веса взимаются в виде совокупного таможенного платежа.

Согласно ст. 316 ТК ТС. если в отношении товаров, пересылаемых в международных почтовых отправлениях, не требуется подача декларации на товары, таможенные пошлины, налоги исчисляются и начисляются таможенным органом, осуществляющим таможенные операции в месте (учреждении) международного почтового обмена с использованием таможенного приходного ордера .

Исчисление сумм таможенных пошлин, налогов производится на основании сведений о стоимости товаров, указанных в документах, предусмотренных актами Всемирного почтового союза и используемых для таможенных целей. ( п.1 ст. 316 ТК ТС )

В отношении международных почтовых отправлений с объявленной ценностью суммы таможенных пошлин, налогов исчисляются исходя из этой объявленной ценности только в случае, если она превышает стоимость, указанную в документах, используемых для таможенных целей. ( п.1 ст. 316 ТК ТС ) Международные почтовые отправления выдаются оператором почтовой связи их получателям при условии уплаты таможенных платежей в отношении товаров, пересылаемых в этих международных почтовых отправлениях. ( п.2 ст. 316 ТК ТС )

При утрате международных почтовых отправлений или их выдаче получателю без разрешения таможенного органа обязанность по уплате таможенных пошлин, налогов несет оператор почтовой связи, утративший или выдавший указанные почтовые отправления. ( п.4 ст. 316 ТК ТС )