Рейтинг: 4.1/5.0 (1895 проголосовавших)

Рейтинг: 4.1/5.0 (1895 проголосовавших)Категория: Бланки/Образцы

Согласно Налоговому кодексу РФ, при покупке недвижимости (квартиры, дома, земельного участка) посредством банковского кредита, Вы можете вернуть часть ранее уплаченных средств. Процедура налогового вычета при покупке квартиры в ипотеку позволяет Вам как собственнику имущества получить возмещение суммы подоходного налога.

Согласно Налоговому кодексу РФ, при покупке недвижимости (квартиры, дома, земельного участка) посредством банковского кредита, Вы можете вернуть часть ранее уплаченных средств. Процедура налогового вычета при покупке квартиры в ипотеку позволяет Вам как собственнику имущества получить возмещение суммы подоходного налога.

В статье мы расскажем о том, что такое налоговый вычет НДФЛ, какие особенности данной процедуры при покупке недвижимости в ипотеку, а также о том, как владельцу недвижимости оформить вычет и какие документы для этого нужны.

Общие положения Законодательной основой для проведения налогового вычета является Налоговый кодекс РФ, статья «Имущественные налоговые вычеты». Согласно НК, на получение вычета может претендовать налогоплательщик, купивший недвижимость в кредит посредством оформления ипотеки и имеющий доходы, с суммы которых производятся отчисления в бюджет по НДФЛ в размере 13%. Возможность получить вычет имеют как граждане РФ, так и физические лица-нерезиденты, заключившие трудовой договор, согласно которому производится выплата дохода и удержание НДФЛ.

Законодательной основой для проведения налогового вычета является Налоговый кодекс РФ, статья «Имущественные налоговые вычеты». Согласно НК, на получение вычета может претендовать налогоплательщик, купивший недвижимость в кредит посредством оформления ипотеки и имеющий доходы, с суммы которых производятся отчисления в бюджет по НДФЛ в размере 13%. Возможность получить вычет имеют как граждане РФ, так и физические лица-нерезиденты, заключившие трудовой договор, согласно которому производится выплата дохода и удержание НДФЛ.

Вы имеете право на получение имущественного вычета:

Законодательство позволяет получить налоговый вычет также на проценты по ипотеке, а не только на тело кредита. Стоит подчеркнуть, что оформление кредита должно носить исключительно целевой характер. Имеется ввиду, что Вы получаете право на возврат только в том случае, когда целью получение кредитных средств по договору является приобретение жилья либо его строительство. В случае, если фактически Вами были израсходованы средства на приобретение жилья, в то время как в договоре банковского займа указаны потребительские цели, претендовать на налоговый вычет Вы не можете.

Важно знать, что стоимость жилья, приобретенного у связанных лиц (супруг/супруга, родители, прочие родственники, работодатель и т.п.), налоговому вычету не подлежит. На вычет также не могут рассчитывать юридические лица (организации, приобретающие недвижимость в производственных и прочих целях), а также индивидуальные предприниматели.

Основные принципы расчета налогового вычета Размер налогового вычета, на который может претендовать собственник недвижимости, зависит от двух показателей. Первый — непосредственно стоимость недвижимого имущества (или расходов на его строительство). Второй — сумма НДФЛ, которую выплачивает работодатель в бюджет .

Размер налогового вычета, на который может претендовать собственник недвижимости, зависит от двух показателей. Первый — непосредственно стоимость недвижимого имущества (или расходов на его строительство). Второй — сумма НДФЛ, которую выплачивает работодатель в бюджет .

На какую сумму возврата Вы имеете право, можно узнать, используя следующие правила:

Кроме того, существуют ограничения относительно многократного использования права на вычет. Они заключаются в следующем:

Для того, чтобы наглядно разобраться в системе определения базы имущественного вычета и расчета его суммы, используем примеры.

Для того, чтобы наглядно разобраться в системе определения базы имущественного вычета и расчета его суммы, используем примеры.

Физическое лицо Петренко И.П. оформил ипотеку в банке с целью получения средств на покупку квартиры. Деньги были получены и квартира приобретена 01.10.2007 года. Стоимость объекта недвижимости составила 1 млн. 318 тыс. руб .

Согласно законодательству, Петренко может претендовать на возврат налога в сумме не более 130 тыс. руб. (1 млн. * 13%). Это обусловлено тем, что в данном случае базой для вычета является сумма, не превышающая 1 млн. руб.

Гражданину Соловьеву К.Р. в банке был выдан ипотечный кредит в сумме 1 млн. 818 тыс. рублей. На эти деньги 02.12.2014 года Соловьев приобрел квартиру. 08.11.2015 года Соловьев купил комнату, также предварительно оформив ипотеку. По договору купли-продажи, стоимость комнаты составила 575 000 руб.

Обратившись в органы налоговой инспекции, Соловьев по итогам 2015 года сможет получить возмещение в размере 260 тыс. руб. (2 млн. руб. * 13%). Несмотря на то, что общая стоимость приобретенного имущества составила 2 млн. 393 руб. ввиду законодательных ограничений базой для вычета в данном случае является сумма 2 млн. руб.

Физическое лицо Грачева И.Н. получила деньги на покупку дома в сумме 7 млн. 450 руб. Средства получены в банке на основании договора ипотечного кредитования. Дом был приобретен 02.04.2013 года. Сумма процентов, уплаченных за пользование кредитом, составила 118 тыс. руб. В течение года заработная плата Грачевой, с которой был уплачен НДФЛ, составила 3 млн. руб.

Грачева за 2013 год получит налоговый вычет в сумме 275 тыс. 374 руб. ((2 млн. руб. + 118 тыс. руб.) * 13%), т.к. согласно НК, базой для вычета в данном случае может быть сумма не более 2 млн. руб. В то же время как сумма процентов к вычету взимается полностью.

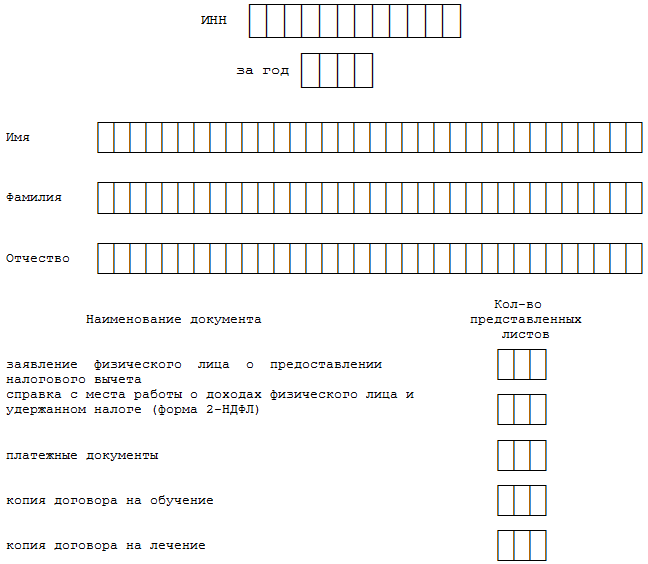

Перечень документов, необходимых для оформления налогового вычета Чтобы получить имущественный вычет при покупке квартиры в ипотеку, необходимо предоставить в органы фискальной службы документы, оформленные соответствующим образом. К процедуре сбора, оформления и подачи документов Вам стоит подойти ответственно и скрупулезно, ведь любая неточность в данных или некорректное заполнение бланков может лишить Вас возможности получить желаемый возврат средств.

Чтобы получить имущественный вычет при покупке квартиры в ипотеку, необходимо предоставить в органы фискальной службы документы, оформленные соответствующим образом. К процедуре сбора, оформления и подачи документов Вам стоит подойти ответственно и скрупулезно, ведь любая неточность в данных или некорректное заполнение бланков может лишить Вас возможности получить желаемый возврат средств.

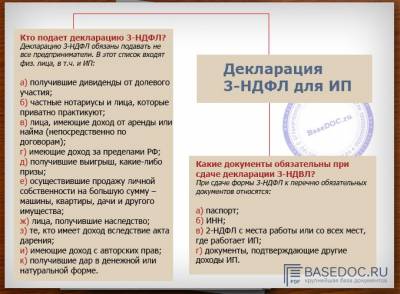

Основным документом для налогового вычета по ипотеке является налоговая декларация. Бланк декларации по форме 3-НДФЛ в электронном виде Вы можете найти на сайте налоговой службы. Если такой возможности у Вас нет, то бланк формы 3-НДФЛ можно получить в органах фискальной службы, там же на месте его заполнить и передать инспектору вместе с остальными бумагами.

Вот список документов, которые также необходимы Вам для оформления имущественного вычета при ипотеке:

В целях обеспечения оперативности оформления выплат по возмещению НДФЛ, а также во избежание отказов и задержек со стороны контролирующих органов, Вам стоит позаботиться о полноте предоставления всех необходимых документов, а также о правильности их заполнения.

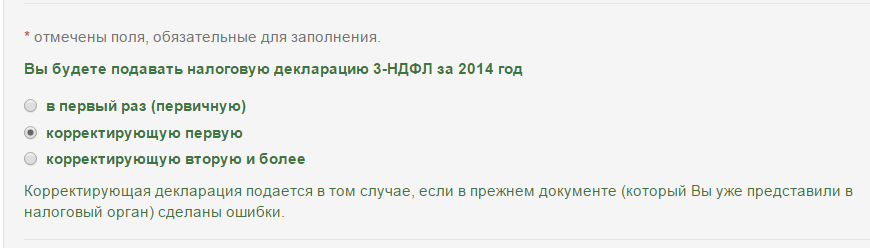

Пошаговая инструкция оформления вычета Как же получить налоговый вычет при ипотеке? Существует два варианта — оформить получение возврата напрямую или через работодателя. В первом случае Вы получаете средства через органы налоговой службы, во втором — через работодателя в качестве доплаты к ежемесячным выплата заработной платы.

Как же получить налоговый вычет при ипотеке? Существует два варианта — оформить получение возврата напрямую или через работодателя. В первом случае Вы получаете средства через органы налоговой службы, во втором — через работодателя в качестве доплаты к ежемесячным выплата заработной платы.

Разберемся в процедуре возврата средств через налоговую службу на примере пошаговой инструкции.

1 этап . Сбор необходимых документов. Перечень документов, необходимых для оформления вычета подоходного налога, указан выше.

2 этап . Передача комплекта документов в органы налоговой службы. Предоставить документы можно как лично, так и отправив их почтой. В первом случае Вы передаете бумаги инспектору, который на месте может проверить корректность их заполнения и полноту предоставления. Если Вы не имеете возможности передать документы лично, то их можно отправить почтой, оформив письмо с уведомлением и приложив к нему опись вложений. При получении такого письма работник налоговой службы сверяет документы с описью, после чего расписывается в уведомлении, подтверждая факт получения.

3 этап. Обработка документов органами налоговой службы. Согласно законодательству, срок проверки документов не должен превышать 3-х месяцев. По факту проверки представитель налоговой направляет Вам письменное уведомление о ее результатах. Если ответ положительный, то Вы можете ожидать поступления средств в течение месяца после получения письма. В случае, если поступил отказ, то Вам стоит обратиться к инспектору для выяснения причин.

Если Вы приняли решение оформлять возмещение через работодателя, то Вам, аналогично вышеуказанной процедуре, нужно собрать документы и передать их в налоговую (этап 1 и этап 2), после чего дождаться уведомления о согласовании выплат. По факту получения письма с положительным ответом, Вам необходимо передать его в бухгалтерию (или другой отдел, занимающийся выплатой зарплаты) вместе с заявлением о вычете НДФЛ. На основании этих документов работодатель будет осуществлять ежемесячную дополнительную выплату в размере НДФЛ. Срок выплаты — до полного исчерпания суммы вычета.

Видео: Получение налогового вычета по ипотеке в подробностях Особенности вычета по военной ипотеке Особое внимание стоит уделить возможности использования налогового вычета при государственной программе «Военная ипотека», благодаря которой семьи военнослужащий приобретают квартиру за счет государственных средств.

Особое внимание стоит уделить возможности использования налогового вычета при государственной программе «Военная ипотека», благодаря которой семьи военнослужащий приобретают квартиру за счет государственных средств.

Несмотря на то, что покупка жилья для военнослужащий финансируется из бюджета, в данном случае также возможен имущественный вычет. Военнослужащий может претендовать на возврат средств в случае, если стоимость приобретенного жилья частично оплачена государством по программе «Военная ипотека», а частично — за счет собственных средств.

В 2016 году общая сумма базы для расчета налоговой льготы ограничена суммой 2 млн. руб. На примере налоговый вычет при оформлении военной ипотеки выглядит так: если семья военнослужащих приобрела жилье стоимостью 5,5 млн. руб. из которых 2,5 млн. было оплачено государством, а 3 млн. руб. — за счет собственных средств, то собственник жилья может рассчитывать на возврат не более 260 тыс. руб. (2 млн. руб. * 13%).

В заключение хотелось бы отметить, что правом на имущественных вычет при покупке жилья в ипотеку имеет каждый официально работающий гражданин. Главное условие для получения возврата средств — соблюдение законодательных норм как в части оформления документов, так и в части их предоставления контролирующим органам.

Читайте также:

ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ

ПРИ ПРИОБРЕТЕНИИ

КВАРТИРЫ (либо КОМНАТЫ)

НА ВТОРИЧНОМ РЫНКЕ

1 налоговый орган вправе запросить оригиналы

2 могут отсутствовать в случае заключения договора мены, по которому имущество обменивается без доплаты

3 представляется в случае приобретения квартиры (либо комнаты) в совместную собственность супругов

4 представляется в случае, если в налоговой декларации исчислена сумма налога к возврату

Возврату подлежит уплаченный Вами налог на доходы физических лиц, удержанный по ставке 13% (данный вычет предоставляется каждый год до полного использования, но один раз в жизни )

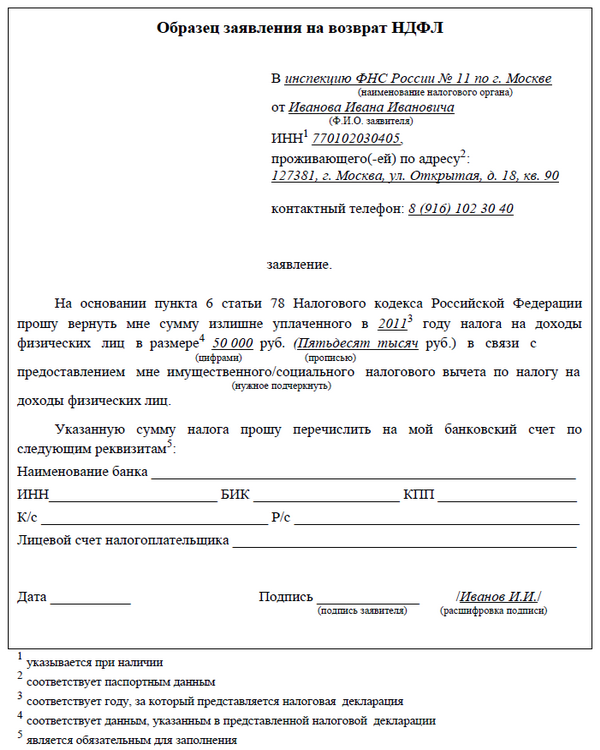

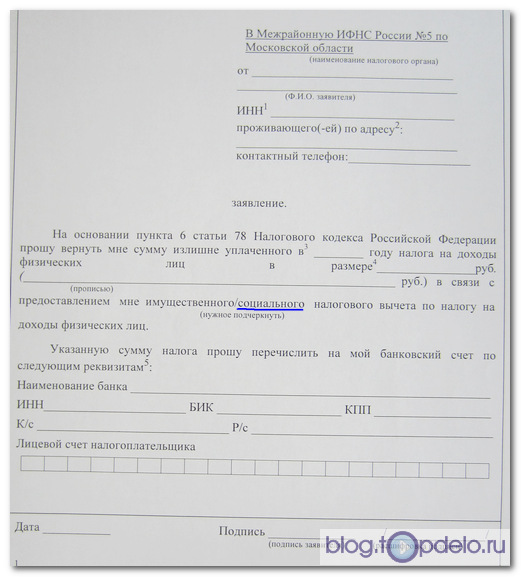

Для получения вычета нужно написать заявление в налоговую инспекцию по месту жительства и заполнить декларацию.

Предельный размер затрат, принимаемых к вычету 2 000 000 рублей

ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ

ПРИ ПРИОБРЕТЕНИИ

КВАРТИРЫ ПО ДОГОВОРУ ДОЛЕВОГО УЧАСТИЯ В СТРОИТЕЛЬСТВЕ (ИНВЕСТИРОВАНИИ), ДОГОВОРУ УСТУПКИ ПРАВА ТРЕБОВАНИЯ

1 налоговый орган вправе запросить оригиналы

2 оформленный после получения разрешения на ввод многоквартирного жилого дома в эксплуатацию

3 либо представляется Свидетельство о государственной регистрации права на квартиру (либо комнату)

4 представляется в случае приобретения квартиры (либо комнаты) в совместную собственность супругов

5 представляется в случае, если в налоговой декларации исчислена сумма налога к возврату

ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ

ПРИ ПРИОБРЕТЕНИИ

ЗЕМЕЛЬНОГО УЧАСТКА С РАСПОЛОЖЕННЫМ НА НЕМ ЖИЛЫМ ДОМОМ

1 налоговый орган вправе запросить оригиналы

2 представляется в случае приобретения земельного участка с жилым домом в совместную собственность супругов

3 представляется в случае, если в налоговой декларации исчислена сумма налога к возврату

ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ ПО РАСХОДАМ НА УПЛАТУ

ПРОЦЕНТОВ ПО ЦЕЛЕВОМУ ЗАЙМУ (КРЕДИТУ), НАПРАВЛЕННОМУ НА ПРИОБРЕТЕНИЕ ЖИЛЬЯ

1 налоговый орган вправе запросить оригиналы

2 представляется в случае, если в налоговой декларации

исчислена сумма налога к возврату

1 налоговый орган вправе запросить оригиналы

2 представляется в случае оплаты обучения детей, подопечных, брата (сестры)

3 представляется в случае оплаты обучения подопечных

4 представляется в случае оплаты обучения детей, подопечных, брата (сестры) если в договоре на обучение не прописана очная форма обучения

5 представляется в случае, если в налоговой декларации исчислена сумма налога к возврату

СОЦИАЛЬНЫЙ НАЛОГОВЫЙ ВЫЧЕТ

НА ЛЕЧЕНИЕ И (ИЛИ) ПРИОБРЕТЕНИЕ МЕДИКАМЕНТОВ

1 налоговый орган вправе запросить оригиналы

2 выдается медицинским учреждением; форма Справки утверждена приказом Минздрава России и МНС России от 25.07.2001 № 289/БГ-3-04/256

3 выдается лечащим врачом; представляется в случае приобретения медикаментов

4 представляется в случае оплаты лечения и приобретения медикаментов для родителей и детей

5 представляется в случае оплаты лечения и приобретения медикаментов для супруга

6 представляется в случае, если в налоговой декларации исчислена сумма налога к возврату

Для получения вычета нужно написать заявление в налоговую инспекцию по месту жительства и заполнить декларацию

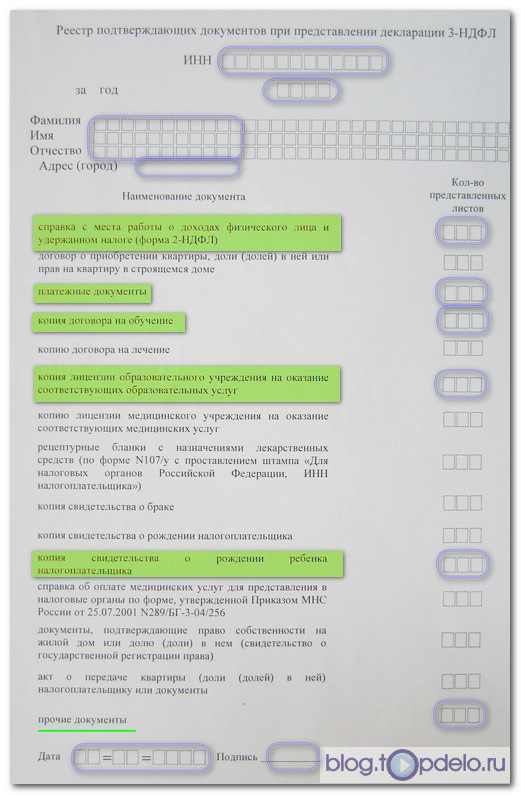

Бланки декларациипо налогу на доходы физических лиц - форма 3НДФЛ выдаются бесплатно в налоговой инспекции. Также бланки можно распечатать из программ «ГАРАНТ НК», «Консультант Плюс». Записать программу по заполнению декларации Вы можете с сайта УФНС России по Кемеровской области www.r42.nalog.ru в разделе «Помощь налогоплательщику», в рубрике «Программные средства»/»Программные средства для физических лиц» или с компьютера-информатора в налоговой инспекции, который находится в холле инспекции по адресу: г.Новокузнецк ул.Кутузова-35, ул.Ленина-62.

Помощь в заполнении декларации Вам могут оказать в консультационном пункте - каб. 201 (ул.Кутузова-35), 10 окно (ул.Ленина-62).

Содержание нового документа

Перечень документов, необходимых для заполнения налоговой декларации по форме 3–НДФЛ и подготовки заявлений в налоговый орган зависят вида полученных доходов и произведенных расходов.

Для подтверждения своих доходов необходимы:1. Справка по форме 2–НДФЛ, полученная у работодателя (налогового агента). Если физическое лицо работает в нескольких организациях по совместительству, то справка по форме 2–НДФЛ берется у каждого работодателя.

2. Договор аренды квартиры, машины, дачи, гаража и иного имущества (если физическое лицо получает доход от сдачи имущества во временное пользование — аренду).

3. Договоры, заключенные с физическими или юридическими лицами, по которым получен доход.

4. Сведения о суммах выигрышей, выплаченных организаторами лотерей, тотализаторов и других основанных на риске игр.

5. Сведения об операциях с ценными бумагами, включая инвестиционные паи паевого инвестиционного фонда, и операциях по фьючерсным и опционным биржевым сделкам.

Для подтверждения своих расходов необходимы:Для получения имущественного вычета при продаже имущества:

1. Договор купли-продажи автомобиля или справка-счёт.

2. Договор купли-продажи недвижимости (дом, квартира, комната, дача, земельный участок).

Если вместо получения вычета заявляются затраты на приобретение нового имущества, то необходимы:

1. Документы подтверждающие затраты на покупку автомобиля.

2. Документы, подтверждающие затраты на покупку недвижимости.

Для получения имущественного вычета при покупке жилья:

1. Правоустанавливающие документы на квартиру или договор долевого участия и акт передачи квартиры (при новом строительстве).

2. Чеки, товарные чеки, приходные ордера по оплате долевого участия, документы по затратам на ремонт и отделку квартиры, сведения об уплаченных банку процентах при ипотечном кредите, расписка продавца в получении денег и иные документы.

Для получения социального налогового вычета:

1. Договора с образовательным учреждением.

2. Копии лицензий образовательного учреждения.

3. Документы об оплате своего обучения, обучения супруга (супруги) или обучения своих детей или подопечных в возрасте до 24 лет в образовательных учреждениях. Если расходы были понесены на своих детей, подопечных, супруга (супруги) то, необходимы документы органов ЗАГСА о браке или рождении и подтверждающие родство.

4. Документы, подтверждающие оплату услуг по дорогостоящему лечению, а также оплату услуг по лечению супруга (супруги), своих родителей и своих детей в возрасте до 18 лет в медицинских учреждениях Российской Федерации.

5. К таким документам относятся договор, документы об оплате. Если расходы были понесены на своих детей, подопечных, супруга (супруги), родителей то, необходимы документы органов ЗАГСА о браке или рождении и подтверждающие родство.

6. Если приобретали медикаменты, то предоставляются чеки и товарные чеки, рецепты. Перечень лекарственных средств, утвержден Правительством Российской Федерации.

7. Документы, подтверждающие фактический расход на благотворительные цели и пожертвования.

8. Документы, подтверждающие расходы на негосударственное пенсионное обеспечение и добровольное пенсионное страхование.

9. Документы, подтверждающие расходы на уплату дополнительных страховых взносов на накопительную часть трудовой пенсии. К ним в частности относятся, справка налогового агента об уплаченных суммах дополнительных страховых взносов на накопительную часть трудовой пенсии, удержанных и перечисленных налоговым агентом по поручению налогоплательщика.

Иные документы, подтверждения расхода и уплаты НДФЛ:

1. Документы и сведения об удержании НДФЛ при выплате выигрышей, лотерей, тотализаторов и иных игр.

2. Документы и сведения об удержании НДФЛ при выплате дохода от операций с ценными бумагами и удержании налога.

В статье 220 НК РФ прописаны условия получения имущественного налогового вычета. Данный вид льготы предоставляется в определенных случаях, которые также зафиксированы в действующем законодательстве. Возмещение средств осуществляется при наличии следующих оснований:

Право на возмещение возникает при заключении соглашения переуступки прав требования на жилье в новостройке.

Оформить имущественный налоговый вычет могут лица, имеющие официальное трудоустройство и доходы, облагаемые НДФЛ. При трудоустройстве сразу в нескольких местах, гражданин может получить возврат средств по каждому. Право на возмещение дается один раз. Несовершеннолетние дети могут воспользоваться данной процедурой лишь по достижении совершеннолетнего возраста.

Граждане, которые до 1 января 2014 года уже оформляли возмещение, вправе после указанной даты воспользоваться данной возможностью еще раз.

Отдельные группы лиц не имеют права на получение возмещения. К таковым относятся:

Лица, не являющиеся гражданами РФ, однако, выступающие в роли налогового резидента и проживающие в пределах государства от 183 дней ежегодно могут оформить возврат средств.

Имущественный налоговый вычет при продаже имуществаВ статье 220 Налогового кодекса РФ указано, что максимальная сумма допущенных затрат, с которой и будет рассчитываться размер возмещения составляет 2 млн рублей. Право на возмещение действует при покупке одного или сразу нескольких объектов.

При оформлении ипотеки или целевых займов на строительство, предельная сумма затрат возрастает до 3 млн рублей с учетом процентных начислений.

Право на получение вычета возникает у покупателя только после совершения сделки и проведения ее официальной регистрации. При подаче заявки заинтересованное лицо обязано подтвердить свое право на вычет.

При наличии условий, когда вычет не предоставляется, в возмещении будет отказано.

Требования к продаваемому имуществуСогласно действующему законодательству, на жилье, приобретенное до 2014 года. имущественный вычет полагается один раз. Если жилплощадь была приобретена после указанной даты, то право на вычет можно использовать не полностью, а «добрать» в случае покупки других объектов. Вычет по НДФЛ при оформлении ипотеки можно оформить по окончании налогового периода.

Существенным моментом для оформления сделки купли-продажи считается период, когда квартирой владел продавец. Если данный срок составляет больше трех лет, гражданин автоматически освобождается обязательного налога НДФЛ. Если период владения меньше указанного срока, на продавца накладывается обязательство по уплате НДФЛ в размере 13% от цены квартиры за вычетом 1 млн рублей.

В отдельных случаях в возмещении может быть отказано. В частности, когда сделка заключена между взаимозависимыми лицами – родственниками, коллегами, находящимися в отношениях «начальник-подчиненный». Также в возмещении может быть отказано, если оплата за жилье была осуществлена из средств материнского (семейного) капитала, а также при помощи средств бюджета.

Порядок оформления имущественного налогового вычетаОформление возмещения средств в рамках предоставления имущественного вычета происходит согласно установленному регламенту:

Еще один вариант получения возмещения – это оформление на работе. В данном случае пакет документов передается в бухгалтерию, а гражданин начинает получать средства ежемесячно, в виде удержанного НДФЛ, не дожидаясь окончания налогового периода.

Список документовДля получения имущественного вычета при покупке жилплощади или в случае его постройки, гражданин обязан обратиться в отделение ИФНС по месту своей регистрации и подать специальное заявление для получения имущественного вычета. Все затраты, которые обозначены в декларации, должны быть подтверждены соответствующими документами.

Документация формируется по определенному списку и оформляется соответствующим образом. В перечень обязательных бумаг должны входить следующие документы:

В отдельных случаях могут потребоваться дополнительные документы, к примеру, купчая общего имущества с выделением долей или указанием объема затрат каждого покупателя. Следует отметить, что без документов о праве собственности имущественный налоговый вычет в 2016 году предоставляться не будет. Оформление может состояться только после получения свидетельства.

Важно, чтобы все документы были оформлены на лицо, планирующее получать вычет. Все документы подаются исключительно по месту регистрации гражданина, даже если имущество приобретено в другом регионе страны.

Частные случаиОтдельными случаями в частной практике являются обстоятельства, при которых гражданин покупает сразу несколько объектов или приобретает общее имущество, а также его долю.

По покупке сразу нескольких объектов недвижимости, гражданин имеет право оформить вычет на каждый из них, но в пределах суммы в 1 млн рублей. Возмещение не ограничено сроком покупки каждого объекта, однако, право на возмещение возникает у граждан, купивших недвижимость после 1 января 2014 года .

При покупке общего имущества, каждый из покупателей сможет получить вычет пропорционально фактически допущенным затратам каждого покупателя в пределах разрешенного лимита.

Когда речь идет о покупке долевой собственности, возмещение получает каждый участник пропорционально полученным долям, при этом, родители, приобретающие собственность с участием детей, вправе получить имущественный вычет без их учета.

Пример по расчету размера имущественного налогового вычетаПри продаже автомобиля и покупке квартиры Кристина обратилась в ИФНС для оформления взаимозачета налога, который она обязана заплатить в связи с полученной прибылью с продажи транспортного средства. Взаимозачет стал возможен после того, как девушка приобрела жилплощадь за 2,2 млн рублей .

По ее расчетам, размер возмещения при цене квартиры 2,2 млн рублей. составил 2,2 млн. * 13% = 286 тыс. рублей. поскольку предельный размер возврата средств составляет указанная сумма.

Цена автомобиля, по которой он был реализован — 500 тыс. рублей. НДФЛ с данной суммы составил 500*13%=65 тыс. рублей .

Указав в декларации 3-НДФЛ все полученные доходы и расходы, девушка через четыре месяца получила сумму в размере: 286– 65 = 121 тыс. рублей .

ЗаключениеВ итоге можно сформулировать несколько выводов:

Вопрос: Приветствую, купил жилье и получил возврат средств в ИФНС в размере 200 тыс. рублей. Через три месяца я вновь купил жилплощадь, однако, когда посетил налоговую службу за повторным получением вычета, мне было отказано. Инспектор аргументировал свой ответ тем, что возмещение уже было оформлено, и я не вправе получить возмещение повторно.

Подскажите, можно, ли оформить имущественный налоговый вычет при покупке квартиры повторно? Каким образом это сделать, и какой будет сумма возврата в моем случае? Требуется ли подавать заявку для оформления выплаты?

Ответ: Здравствуйте. Согласно ст. 220 НК РФ налоговый имущественный вычет при покупке жилья предоставляется гражданам на несколько объектов, независимо от срока оформления покупки.

Сумма выплаты ограничена предельным размером стоимости объекта в 2 млн рублей. а при оформлении кредита — 3 млн рублей. Иными словами, заявитель может получить до 360 тыс. рублей или до 390 тыс. рублей. при оформлении займа.

Вам можно «добрать» сумму возмещения, по причине неиспользования права в полном объеме. Вы можете оформить возврат средств в размере 160 тыс. рублей по приобретению жилья без использования кредитных средств. При оформлении кредита сумма составит 190 тыс. рублей .

Список законов Внимание! Требуются журналисты-копирайтеры.Подробнее о вакансии и условиях работы читайте здесь

Ваша проблема не решена? Позвоните по телефонам горячей линии и получите бесплатную консультацию по решению вашей проблемы прямо сейчас:Санкт-Петербург, Ленинградская область:

Обращайтесь, наши юристы проконсультируют Вас абсолютно бесплатно!

Консультации из других регионов так же доступны с помощью формы Онлайн консультанта справа. Задайте свой вопрос дежурному юристу! -------->Заявки принимаются круглосуточно и без выходных дней .

Задайте вопрос и получите ответ в течении 5 минут! Бесплатная юридическая консультация по социальным проблемам.Другие новости и обзоры

Имущественный налоговый вычет при приобретении или строительстве недвижимости представляет собой возможность возврата части средств, истраченных на ее покупку.

Условиями получения данного вида вычета является наличие резидентства РФ и дохода, облагаемого по ставке 13%.

По каким расходам можно получить возмещениеИмущественный налоговый вычет можно заявить по расходам на:

Имущественный налоговый вычет не предоставляется в случае если:

Предельный размер вычета — 2 000 000 руб.. Вернуть можно до 13% от понесенных расходов, но не более 260 000 рублей (без учёта суммы переплаты ипотечному кредиту).

Если квартира приобретается в браке после 2014 года, то каждый из супругов может получить вычет в размере 2 000 000 руб. Итого вычет на семью будет равен 4 000 000 руб.

С 1 января 2014 года ограничение, связанное с получением имущественного налогового вычета только по одному объекту недвижимости, было отменено .

Поэтому, для объектов, по которым свидетельство о регистрации права собственности (акт приема-передачи) было получено после 01.01.2014 г.. вычет можно использовать до тех пор, пока он не будет израсходован полностью (по неограниченному количеству объектов недвижимости).

Вычет по расходам на выплату процентов по ипотеке, предоставляется только по одному объекту недвижимости (даже при условии, что они были приобретены после 1 января 2014г.).

Размер «ипотечного» вычета — 3 млн. руб.. если недвижимость приобретена после 2014 года и неограниченный — если до 2014 года. Таким образом, по квартире, приобретенной до 2014 года можно будет вернуть 13% со всей переплаты по кредиту, а после 2014 года — лишь с 3 000 000 руб.

Обратите внимание. вычет по ипотечным процентам с 2014 года может заявляться отдельно от основного вычета, если ранее в его состав он включен не был. До 2014 года получить вычет по расходам на погашение ипотечных процентов можно было лишь в составе основного вычета и отдельное его заявление не предусматривалось.

При покупке имущества в общую долевую собственность до 01.01.2014 г. вычет распределяется между собственниками, согласно доли каждого из них (исключение составляет приобретение жилья в совместную собственность с несовершеннолетними детьми, при котором распределение вычета по долям не требуется). Размер вычета составляет 2 млн. руб. на объект жилой недвижимости.

При покупке имущества в общую совместную собственность до 01.01.2014 г. вычет распределяется согласно договоренности между супругами и также не может превышать 2 млн. руб. в целом по приобретенной недвижимости.

С 2014 года вычет предоставляется по фактически произведенным расходам на покупку жилья вне зависимости от формы собственности, в которую оно оформлено. Размер вычета составляет по 2 млн. руб. на каждого собственника. При этом не имеет значения размер доли совладельца имущества. Каждый из сособственников может заявить вычет по своей доле в сумме не более 2 млн. руб.