Рейтинг: 4.6/5.0 (1875 проголосовавших)

Рейтинг: 4.6/5.0 (1875 проголосовавших)Категория: Бланки/Образцы

С 1 июля 2016 года МРОТ увеличился до 7500 рублей. (См. «Повышение МРОТ в 2016 году »). В связи с этим с 1 июля произошли изменения в расчете некоторых пособий. Как считать пособия с 1 июля 2016 года. Какой размер детских пособий с 1 июля 2016 года. Изменился ли размер пособия по уходу за ребенком? В каких размерах будет возмещать пособия ФСС с 1 июля? Ответы на эти и другие вопросы, связанные с пособиями, вы найдете в нашей статье.

Вводная информацияС 1 июля 2016 года организации и ИП должны платить работникам не менее 7500 рублей (то есть, не меньше нового МРОТ). (См. «Какой МРОТ на сегодняшний день ») Если зарплата не дотягивает до указанного размера, то ее следует повысить. Повышение МРОТ также в некоторых случаях повлияет расчет больничных, декретных и детских пособий. Остановимся на размерах пособий с 1 июля 2016 года. Однако сразу скажем, что никакой индексации пособий с 1 июля не произошло. Просто в связи с повышением МРОТ произошли изменения в расчете пособий с 1 июля .

Также см. «Справочник изменений МРОТ ».

Больничные, декретные и детские пособия, в общем случае, нужно считать из среднего заработка за расчетный период, то есть за два года, предшествующих началу болезни, декрета или отпуска года (с 1 января по 31 декабря). Соответственно, если работник, допустим, заболел в июле 2016 года, то расчетным периодом станут 2014 и 2015 годы (ч. 1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

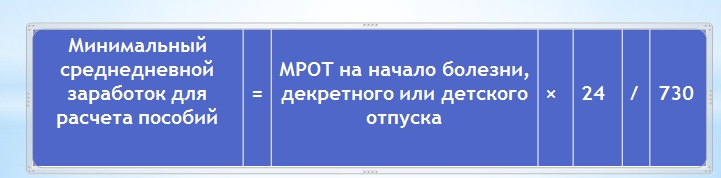

Однако меньше определенного размера заработок за расчетный период быть не должен. Государство гарантирует расчет пособия исходя из минимально допустимого заработка. Он определяется так:

Соответственно, если страховой случай (болезнь, декрет или отпуск по уходу за ребенком) наступил после 1 июля 2016 года, то минимальный заработок за расчетный период составит 180 000 руб. (7500 руб. ? 24 мес.).

До 1 июля «минималка» за расчетный период составляла 148 896 руб. (6204 руб. ? 24 мес.)

Чтобы узнать минимальный среднедневной заработок для расчета пособий, бухгалтеру требуется получившееся значение разделить на 730. Применяется такая формула:

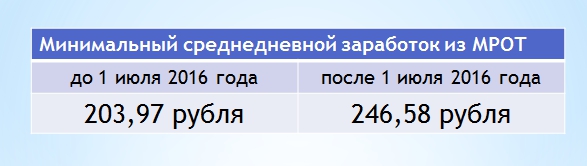

Соответственно, с 1 июля 2016 года минимальный среднедневной заработок составляет 246,58 рублей в день (180 000 руб. / 730 дн.). Меньше данной величины с 1 июля 2016 года среднедневной заработок для расчета пособий быть не может.

До 1 июля среднедневной заработок составлял 203,97 рубля (6204 руб. ? 24 мес. / 730). То есть, среднедневной заработок увеличился на 42,61 рубля (246,58 руб. – 203,97 руб.).

Заработок меньше минимальногоБухгалтеру организации или ИП следует следить за тем, чтобы пособия работникам были рассчитаны правильно. Это позволит без проблем возмещать пособия из ФСС и после 1 июля 2016 года. Поясним на что обращать внимание.

Итак, предположим, что страховой случай (болезнь, декрет или начало отпуска по уходу за ребенком) произошел в июле 2016 года. Расчетным периодом станут 2014-2015 годы. Чтобы рассчитать пособие, бухгалтеру нужно определить среднедневной заработок по следующей формуле:

При расчете пособия по временной нетрудоспособности в данную формулу следует подставлять количество дней — 730. Если же рассчитываете декретные или пособия по уходу за ребенком, то количество дней может быть меньше, поскольку из расчетного периода исключаются дни болезни, декрета, детского отпуска и освобождения от работы с сохранением заработка (п. 3 и 3.1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

По итогам указанного расчета, среднедневной заработок не может быть меньше суммы, рассчитанной из МРОТ. То есть, с 1 июля 2016 года среднедневной заработок не может быть меньше 246,58 рублей в день.

Имейте в виду, что при определении минимального среднедневного заработка нужно учитывать МРОТ на дату наступления страхового случая. Соответственно, если работник заболел или если сотрудница ушла в декрет до 1 июля 2016 года, то в расчете используйте МРОТ в размере 6204 рублей. В этом случае минимальная сумма дневного заработка составит 203,97 руб. (6204 ? 24 мес. / 730 дн.). Если же страховой случай наступил 1 июля или позднее, то ориентируйтесь на «минималку» 246,58 руб. (7500 руб. ? 24 мес. / 730 дн.).

Для наглядности размер пособия с 1 июля 2016 года рассмотрим на примере оплаты периода нетрудоспособности. Также см. «Как оплачивается больничный лист в 2016 году ».

Пример расчета пособия по болезни из МРОТ.

И.А. Феоктистова болела с 19 по 27 июля 2016 года (9 календарных дней). Её страховой стаж 2 года и 3 месяца. Сумма выплат в ее пользу за расчетный период (2014 и 2015 годы) составила 158 650 рублей.

При таких условиях фактический среднедневной заработок И.А. Феоктистовой равен 217,33 руб. (158 650 руб./ 730).

Однако средний дневной заработок, рассчитанный из МРОТ, составляет 246,58 руб. (7500 руб. ? 24 мес. / 730). Эта сумма выше, чем фактический заработок И.А. Феоктистовой: 246,58 руб. > 217,33 руб. Поэтому для расчета пособия по болезни бухгалтеру следует принять величину, рассчитанную исходя из МРОТ.

Поскольку стаж И.А. Феоктистовой менее 5 лет, размер её пособия составит 60% среднего заработка (п.3 ч.1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ).

В результате сумма пособия по болезни составит— 1331,53 руб. (246,58 руб. ? 60% ? 9 дн.).

Так, на примере, можно проследить повышение пособий с 1 июля 2016 года. Ведь если бы МРОТ не повысили, то в качестве среднедневного заработка бухгалтеру потребовалось бы использовать среднедневной заработок в размере 203,97 рубля.

Обратите внимание: если в вашей местности действует районный коэффициент, умножьте на него минимальное пособие, рассчитанное из МРОТ. То есть, если бы в местности, где занята И.А. Феоктистова был установлен коэффициент, допустим, 1,7, то размер полагающегося ей пособия составил бы 2263,60 руб. (246,58 руб. ? 60% ? 9 дн. ? 1,7).

В расчетном периоде нет заработкаЕсли расчетном периоде у работника вообще нет заработка, то для расчета пособия вместо нуля также следует принимать заработок, рассчитанный МРОТ, который установлен на момент наступления страхового случая. Такая ситуация может произойти, если сотрудник в расчетном периоде вообще не работал и не имеет права на замену лет расчетного периода. Приведем примеры подобного расчета.

Пособие по болезни: пример расчета после 1 июля

А.С. Иванов болел с 4 по 12 июля 2016 года (то есть, 9 календарных дней). Заработка в расчетном периоде (2014-2015) у него не было. Стаж – 5 лет и 2 месяца. А.С. Иванов занят полный рабочий день.

В такой ситуации бухгалтеру следует взять среднедневной заработок, рассчитанный из МРОТ, а именно 246,58 руб. (7500 руб. ? 24 мес. / 730)

Стаж А.С. Иванова более 5 лет. Это значит, что ему полагается 80 процентов среднего заработка (п.2 ч.1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ). Поэтому размер дневного пособия составит 197,26 руб. (246,58 руб. ? 80 %).

А.С. Иванов болел 9 дней. За этот период сумма полагающегося ему пособия составит 1775,38 (197,26 руб. ? 9 дн.).

Также приведем примера расчета декретного пособия в ситуации, когда в расчетном периоде не было заработка.

Пособие по беременности и родам: пример расчета после 1 июля

С.Б. Николаева желает уйти в отпуск по беременности и родам с 28 июля 2016 года. Расчетный период — с 1 января 2014 года по 31 декабря 2015 года. В расчетном периоде заработок отсутствовал. Страховой стаж — 7 месяцев. Районный коэффициент не применяется.

Минимальный среднедневной заработок составляет 246,58 руб. (7500 руб. ? 24 мес.) / 730. Дневное пособие — 246,58 руб. (246,58 руб. ? 100%). В итоге, сумма пособия С.Б. Николаевой за 140 календарных дней декрета, рассчитанная из МРОТ, составит 34 521,2 руб. (246,58 руб. ? 140 дн.).

Обратите внимание: сотрудница, которой назначается пособие по болезни, декретное пособие или пособие по уходу за ребенком, вправе обратиться в бухгалтерию и попросить заменить один или оба года расчетного периода другими годами. Для этого ей потребуется написать заявление. При этом бухгалтер должен будет произвести замену лет при одновременном соблюдении 3-х условий:

Таким образом, перед тем как рассчитывать пособие из МРОТ, бухгалтеру имеет смысл проверить, нет ли у работницы права на замену лет расчетного периода.

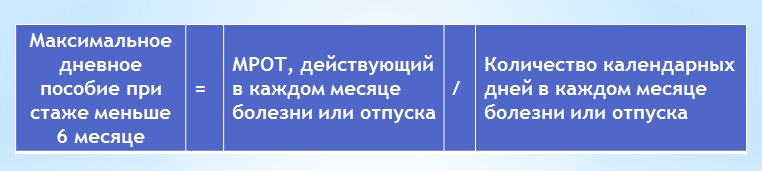

Стаж меньше шести месяцевПособия по временной нетрудоспособности и по беременности и родам не могут превышать МРОТ за календарный месяц (с учетом районных коэффициентов), если стаж человека не более шести месяцев (ч. 6 ст. 7, ч.3 ст. 11 Федерального закона от 29.12.2006 № 255-ФЗ). То есть, при стаже меньше шести месяцев пособие может быть меньше, но не больше МРОТ. Чтобы это проконтролировать, требуется вычислить максимальное дневное пособие в каждом месяце (чтобы понять, больше какой суммы учитывать в расчетах нельзя). Для этого используйте такую формулу (п.20 Положения о расчете пособий, утв. Постановлением Правительства РФ от 15.06.2007 № 375):

Соответственно, если мы говорим, допустим, про болезнь в июле, то максимальное дневное пособие в этом месяцев составит 241,94 (7500 руб. / 31 дн.), поскольку в июле 2016 года 31 календарный день.

Поясним расчеты на примере.

Пример расчета пособия по нетрудоспособности при стаже меньше шести месяцев.

М.В. Тругманов болел с 11 по 28 июля 2016 года (18 календарных дней). Стаж работника – менее шести месяцев. В расчетном периоде (2014-2015 годы) выплат в пользу работника нет (это его первое место работы).

Как мы уже выяснили, средний дневной заработок, исходя из МРОТ, с 1 июля 2016 года составляет 246,58 руб. (7500 руб. ? 24 мес. / 730). При этом если страховой стаже до пяти лет, то при расчете пособия по болезни следует учесть 60% среднего заработка (п. 3 ч. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ). Поэтому размер дневного пособия М.В. Тругманова составит 147,95 руб. (246,58 руб. ? 60%). В результате за 18 календарных дней болезни размер пособия составит 2663,10 руб. (147,95 ? 18 дн.).

Теперь проверим, не завышена ли эта сумма. Для этого возьмем максимальную сумму дневного пособия в июле, рассчитанную из МРОТ, то есть 241,94 (7500 руб. / 31 дн.). Если взять эту сумму, то за 18 дней болезни максимальное пособие составит 4345,20 руб. (241,94 руб. ? 18 дн.). Стаж работника мы уже не учитываем.

4345,20 рублей больше 2663,10 рублей. Значит, за июль М.В. Тругманову нужно выплатить меньшую сумму – 2663,10 рублей. Превышения максимального значения нет.

Также приведем и расчета пособия по беременности и родам при стаже менее шести месяцев.

Пример расчета декретного пособия при стаже меньше 6 месяцев.

Л.С. Садовская с 21 июня 2016 года уходит в отпуск по беременности и родам. Он закончится 8 ноября 2016 года. В расчетном периоде с 1 января 2014 года по 31 декабря 2015 года заработка у нее нет. Страховой стаж — 5 месяцев и 1 день. Районный коэффициент не применяется.

Определим средний дневной заработок из МРОТ, который применялся на начало декретного отпуска (то есть, в июне). Средний дневной заработок составит 203,97 руб. (6204 руб. ? 24 мес. / 730 дн.). Соответственно, дневное пособие составит 203,97 руб. (203,97 руб. ? 100%).

Максимальное дневное пособие в зависимости от количества календарных дней следующее:

Теперь сравним размер дневного пособия из МРОТ с максимальным дневным пособием за каждый месяц декретного отпуска. И получится, что дневное пособие из МРОТ не превышает максимального дневное пособие во всех месяцах декретного отпуска:

Таким образом, бухгалтер вправе рассчитать пособие из дневного пособия, рассчитанного из МРОТ – 203,97 рубля. В итоге размер пособия Л.С. Садовской за 140 календарных дней декрета составит 28 555,8 руб. (203,97 руб. ? 140 дн.), где 140 дней – это продолжительность декретного отпуска.

Нарушение больничного режимаРаботодатель вправе ограничить размер пособия по болезни за полный календарный месяц величиной МРОТ, если работник без уважительной причины (ч. 1 ст. 8 Федерального закона от 29.12.2006 № 255-ФЗ):

Поясним, как можно ограничить размер пособия, используя МРОТ.

Пример ограничения пособия по болезни при нарушении режима.

А.Г. Петров принес в бухгалтерию листок нетрудоспособности за период болезни с 11 по 28 июля 2016 года. Однако в больничном листке есть отметка о нарушении режима 18 июля (работник не явился на прием к врачу по неуважительной причине).

В такой ситуации больничное пособие до 18 июля нужно посчитать по общим правилам, исходя их среднего заработка. А с 18 по 28 июля (то есть, за 10 дней с даты нарушения) пособие можно оплатить исходя из МРОТ. В регионе, где работает А.Г. Петров, районный коэффициент не установлен. Его страховой стаж – восемь лет. Значит, ему положено пособие в размере 100 процентов заработка (ч.1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ).

Максимальный средний дневной заработок за июль, рассчитанный из МРОТ, составит 241,94 руб. (7500 руб./ 31 дн.)

Сумма пособия за 18–28 июля (то есть, за период нарушения режима) составит: 2419,40 рублей. (241,94 руб. ? 10 дн.). До даты нарушения пособие можно рассчитать по общим правилам (не из МРОТ).

Теперь расскажем об увеличении детских пособий с 1 июля 2016 года. Итак, напомним, что пособие по уходу за ребенком работодатель должен выплачивать работнику ежемесячно в сумме, равной 40% среднего заработка, но не меньше минимального размера (п. 1 ст. 11.2 Федерального закона от 29.12.2006 № 255-ФЗ). С 1 февраля 2016 года минимальные пособия по уходу за ребенком следующие:

Однако в связи с увеличением МРОТ минимальный размер пособия на ребенка с 1 июля 2016 года. установленный на 1 февраля, с 1 июля 2016 года не применяется (на первого ребенка). Дело в том, что до 1 июля МРОТ никак не влиял на минимальное детское пособие. Когда МРОТ составлял 6204 рубля, рассчитывать пособие исходя этой суммы было бессмысленно – оно получалось меньше 2908,62 руб. (6204 ? 40% = 2481,60). Однако с 1 июля 2016 года ситуация изменилась. Минимальный размер пособия по уходу за первым ребенком с 1 июля 2016 года составляет 3000 руб. (7500 руб. ? 40%). Однако использовать новое значение можно только если отпуск начался 1 июля 2016 года или позже. При этом «минималка» по уходу за вторым и последующими детьми не изменилась. Она, по-прежнему, составляет 5817,24 рублей и после 1 июля.

Размеры других пособийУвеличение МРОТ никак не повлияет на размер пособие по безработице с 1 июля 2016 года. Дело в том, что размер этого пособия ограничен максимальной (4 900 рублей) и минимальной (850 рублей + районный коэффициент, если он установлен) суммой. Эти суммы на 2016 год определены Постановлением Правительства РФ от 12.11.2015 № 1223 «О размерах минимальной и максимальной величин пособия по безработице на 2016 год». В связи с этим, несмотря на то, что с 1 июля МРОТ повысился до 7500 рублей, пособие по безработице больше 4900 быть, все равно, не может.

Размер некоторых других видов пособий также никак не изменится в связи с увеличением в МРОТ. Так, к примеру, не изменится с 1 июля единовременное пособие при рождении ребенка. Его размер, по-прежнему, останется на уровне 15 512,65 рублей.

В таблице ниже мы обобщили значения, связанные с пособиями. В таблице, в частности, можно увидеть изменения в расчете детских пособий с 1 июля .

Таблица. Значения, связанные с пособиями с 1 февраля и с 1 июля 2016 года

В 2015 году пособие по беременности и родам изменилось. Разберем, как безошибочно рассчитать пособие по беременности и родам и выплатить его.

Для расчета пособия по беременности и родам в 2015 году надо умножить средний дневной заработок на количество дней декретного отпуска.

Средний заработок для расчета пособия по беременности и родам в 2015 годуФормула расчета среднего дневного заработка для пособия по беременности и родам в 2015 году:

Начисляя пособие по беременности и родам в 2015 году надо брать заработок, облагаемый взносами в ФСС за 2013 и 2014 годы. При этом суммы не могут быть выше 568 000 рублей за 2013 год и 624 000 рублей за 2014 год (постановления Правительства РФ от 10.12.2012 № 1276 и от 30.11.2013 № 1101).

730 дней - это число календарных дней в расчетном периоде (365 дней за 2013 год и 365 дней за 2014 год). Из 730 дней надо исключить, например, период болезни, декретного отпуска. А из доходов - суммы, начисленные за эти дни. Дни, исключаемые из расчетного периода, указаны в пункте 3.1 статьи 14 Федерального закона от 29.12.2006 № 255-ФЗ.

Таким образом, в 2015 году максимальный размер среднего дневного заработка для расчета пособия по беременности и родам - 1632,88 рубля. а минимальный - 196,11 рубля .

Рассчитанный средний заработок сравнивается с максимальным и минимальным значениями. Их рассчитывают в таком же порядке, как и для начисления больничного пособия .

Размер пособия по беременности и родам в 2015 годуУчитывая вышесказанное, в 2015 году можно выплатить пособие по беременности и родам в сумме не более 228 603,2 рубля и не меньше 27 455,4 рубля. При условии, что продолжительность декретного отпуска равна 140 календарным дням.

Документы на пособие по беременности и родам в 2015 годуДля получения пособие по беременности и родам сотрудница должна предоставить (п. 16 Порядка и условий назначения и выплаты государственных пособий, утвержденных приказом Минздравсоцразвития России от 23.12.2009 № 1012н):

Заявление о предоставлении отпуска по беременности и родам >>

Подписчики «Учет. Налоги. Право» еженедельно получают

рекомендации: как работать с налоговыми вычетами, чтобы

избежать претензий налоговиков. Оформите подписку

со скидкой для посетителей сайта прямо сейчас.

В заявлении важна дата, с которой сотрудница уходит в отпуск по беременности и родам. Начиная с этой даты компания прекращает начислять сотруднице зарплату. Надо учитывать, что листок нетрудоспособности выдают с 30-й недели беременности. Однако сотрудница вправе не оформлять декретный отпуск и работать вплоть до родов. Так что отпуск надо предоставить именно с даты, которая будет стоять в ее заявлении на отпуск, а не в бюллетене.

Также для удобства расчета пособия в заявлении приводят продолжительность отпуска. Срок декрета считают в календарных днях. А значит, выходные и нерабочие праздничные дни на его продолжительность никак не повлияют.

Стандартный срок отпуска по беременности и родам составляет 140 дней, 70 дней предоставляется до родов и 70 - после. Однако детализировать их в заявлении не требуется.

Назначение и перечисление пособия по беременности и родам в 2015 годуПособие по беременности и родам надо назначить не позднее 10 дней после предоставления работницей всех необходимых документов, а перечислить - в ближайший день для выдачи зарплаты (п. 1 ст. 15 Федерального закона от 29.12.06 № 255-ФЗ, п. 24 и 30 Порядка и условий назначения и выплаты пособий, утв. приказом Минздравсоцразвития России от 23.12.2009 № 1012н).

Из-за праздников срок назначения и выдачи пособия на более раннюю дату не переносится.

Сотрудница в конце декабря 2015 года уходит в отпуск по беременности и родам. Больничный лист она предоставляет в компанию 31 декабря. Назначить пособие по беременности и родам ей нужно после нового года, а выплатить - не позднее сроков для выдачи ближайшей зарплаты. Если компания выдает сотрудникам аванс 20 января, в этот же день надо перечислить и пособие.

Если ребенок родится раньше или позже, на суммарную продолжительность отпуска это не влияет, сотрудница все равно имеет право на оплату всех 140 дней. А если есть основания для увеличения отпуска, к примеру ожидаются близнецы, то на весь соответствующий срок - 194 дня (ч. 1 ст. 255 ТК РФ). Тогда, если отпуск был изначально предоставлен на 140 дней, но потом появились основания для его продления, надо оформить продление декретного отпуска.

Другое дело, если сотрудница по своему желанию ушла в отпуск позже срока, который стоит в ее больничном листе. Тогда, по мнению ФСС, отпуск не сдвигается и пособие надо выплатить исходя из фактического количества дней отпуска по беременности и родам (информационное письмо ФСС РФ от 08.10.04 № 02-10/11-6671). Ведь за то время, что сотрудница трудилась, она получала зарплату. Пособие по беременности и родам призвано компенсировать сотруднице утраченный заработок, поэтому одновременно получать пособие и зарплату сотрудница не вправе.

Мнение, что оплачивать за счет фонда нужно все дни декрета, пусть даже он фактически начался в день родов, можно отстоять только в суде (постановление ФАС Поволжского округа от 03.07.08 № А49- 48/2008).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Недавно сотрудничала с компанией Автогарантия, которая помогла мне в возмещении ущерба от моего автодилера. В моей машиной случилась поломка, а они не хотели мне выплатить компенсацию)) А с помощью юридической помощи, я смогла получить выплату за ущерб. Спасибо Автогарантии за это.

Отличная юридическая компания, без каких то замечаний все быстро сделали, довольна юристом Еленой Владимировной очень. Советую к ним обращаться если есть необходимость.

Открывал тут ИП. Доволен, все быстро, без проблем. Очень милые девушки в отделе))) Довольно хорошая цена, у многих других было дороже, когда выбирал. Все подробно рассказали, посоветовали по многим вопросам. Очень удобно, что сразу и к нотариусу сводили,опять же милая девушка со мной ходила))))))))) Когда открывал ИП, счет был не нужен, теперь понадобился, как раз сейчас тоже через ЭКЛЕКС открываю, такая услуга у них тоже есть, опять же очень удобно. Вобщем впечатления только положительные!

От имени компании ООО «Северо-Западные Навигационные Технологии» выражаем благодарность ГК «БАФРА» за надежность, стабильность, оперативность в процессе нашего сотрудничества! ГК «БАФРА» показала свою способность с полной ответственностью подходить к ведению учета, выполнять поставленные задачи качественно о в срок. Отличительной чертой ГК «БАФРА» является высокий профессионализм, организованность сотрудников компании и сильный командный дух. Мы высоко ценим индивидуальный подход к работе и ту компетентность, которые ГК «БАФРА» неоднократно проявляли!

От всей души хочу сказать огромное спасибо всему коллективу агентства STOP Collection! У меня была очень серьезная проблема по оплате задолженности банку, на общую сумму 1.5 млн руб, и банк подал в суд для ее взыскания. Благодаря действиям их юристов удалось получить максимально- возможную отсрочку до вступлению решения суда в силу, т.к денег на тот момент не было и очень требовалось время для сбора нужной суммы. Несмотря на небольшую задержу я осталась очень довольна результатом их работы! Анна Багмет

Материальная компенсацияв виде декретных денег выплачивается официально трудоустроенным женщинам, родившим одного или нескольких детей,на основании больничного листа.

На декретные выплаты также могут рассчитывать студентки очных отделений, индивидуальные предприниматели и матери, потерявшие место работы в результате ликвидации предприятия.

Порядок расчета декретных в 2016 годуСуществует федеральный закон номер 255, принятый в 2006 году Правительством РФ, по которому осуществляется оплата декретного отпуска роженицам.

Положенные им по закону деньги выплачиваются либо бухгалтерией учреждений и организаций, где до родов трудились или учились молодые мамы, либо органами соцзащиты российских граждан.

Декретные деньги представляют собой разовую компенсацию, которая положена:

Работающие мамы получают пособия через свои предприятия. Неработающие . которые имеют право на выплату им декретных – через центры социальной помощи.

Работающие мамы получают пособия через свои предприятия. Неработающие . которые имеют право на выплату им декретных – через центры социальной помощи.

Отпуск на донашивание и роды одного ребенка полагается женщине в количестве 140 календарных дней. Из них половина предоставляется до и половина после родов.

Если роды одного малыша протекали с осложнениями, послеродовый период продлевается до 86 дней. Таким образом, общая величина отпуска возрастает до 156 дней.

Женщине, ожидающей двоих либо троих и более малышей . до их рождения даётся 84 дня отпуска, а после появления детишек на свет –110 дней. Совокупная длина декрета в такой ситуации определена законом в 194 дня.

Чтобы бухгалтерия работодателя начислила и выплатила причитающуюся денежную сумму, роженице нужно собрать и подать в отдел кадров по месту своей работы следующие документы:

Поданные документы рассматриваются работодателемне дольше десяти дней. Начисленные деньги выдаются родившей женщине вовремя выдачи на предприятии ближайшей заработной платы.

Официально признанной безработной женщине потребуется собрать и подать по месту выдачи пособия пакет документов, состоящий из:

Важно, что обращаться за декретными деньгами в любом случае нужно не позднее полугода после даты закрытия доктором больничного!

Схема расчета декретных 2016 работающим женщинамКаждая официально трудоустроенная женщина может самостоятельно подсчитать, сколько ей по месту работы должны выплатить декретных денег.

Декретные выплаты рассчитываются путем перемножения минимума ежедневного заработка и дней, проведённых в декрете.

Таким образом, итоговая сумма минимального пособия составит:

Максимум, который роженица может получить по декрету при нормально прошедших родах, равен:

Декретные выплаты женщина может получить только после закрытия больничного листа!

Как рассчитать выплаты для декрета в 2016 году для официально безработных?Гражданки РФ, имеющие официальный статус безработных, а также учащиеся роженицы, имеют право на декретныевыплатыпо б/л из расчёта 543,67 руб./мес.

Следовательно, средний доход за один календарный день составит для таких лиц 543,67/30 дней = 18,12 руб.

Рассчитать сумму декретных пособий в данном случае очень просто:

Отдельно рассматривается категория безработных, ставших таковыми в период декретного отпуска из-за произошедшего банкротства работодателя либо увольнения работников, ликвидации предприятия или прекращения функционирования в качестве индивидуального предпринимателя.

отпуска из-за произошедшего банкротства работодателя либо увольнения работников, ликвидации предприятия или прекращения функционирования в качестве индивидуального предпринимателя.

К данной группе относятся также жёны военнослужащих, мужей которых перевели во время декрета жён из частей, расположенных на территории зарубежных государств.

В таких ситуациях размер декретных выплат определяется законодательно, как сто процентов заработанных за 2 предшествующих года денег в расчёте по МРОТ.

Суммы пособий для таких женщин получаются следующими:

Нормальные роды (140 дн. декрета) – 2718,35 рублей – по уходу за первым ребенком; 5436,67 рубля – по уходу за вторым ребенком и последующими детьми.

Отдельным категориям неработающих размер данного пособия устанавливается в величине 40 процентов среднего заработка по предыдущему месту работы за последние 12 календарных месяцев, предшествующих месяцу увольнения (но не менее 2718,35 руб. при уходе за первым ребенком и 5436,67 руб. — за вторым и последующими, и не более 10873,36 руб. до 1 февраля 2016 года):

- уволенные в период отпуска по уходу за ребенком граждане (матери либо отцы, другие родственники, опекуны, фактически осуществляющие уход за ребенком);

- уволенные в период отпуска по беременности и родам матери в связи с:

Для студенток-очниц декретные выплачиваются в размере стипендии!

Студенткам эти деньги выдает их учебное заведение. Тем, кто находится на учёте в статусе безработных – Управление соцзащиты населения.

23 Февраль 2015

В Российской Федерации существует единая система государственных пособий гражданам, имеющим детей, в связи с их рождением и воспитанием, которая обеспечивает гарантированную государством материальную поддержку материнства, отцовства и детства. На практике начисление и выплата пособий по беременности родам, уходу за ребенком, а также единовременных пособий не вызывают вопросов, что нельзя сказать о расчете пособия по беременности и родам и уходу за ребенком в возрасте до полутора лет. Поэтому в статье будут рассмотрены вопросы расчета данного пособия, с которыми часто сталкиваются бухгалтеры в своей работе.

Порядок исчисления пособий по беременности и родам, ежемесячного пособия по уходу за ребенком установлен ст. 14 Федерального закона № 255-ФЗ и Положением № 375 .

Для исчисления пособий бухгалтеру необходимо произвести следующие пошаговые действия:

1. Собрать документы, на основании которых исчисляется пособие (листок нетрудоспособности, справки).

2. Определить расчетный период для исчисления пособия.

3. Рассчитать средний заработок, из которого определяется размер пособия.

4. Рассчитать сумму пособия.

Документы-основания, необходимые для начисления и выплаты пособийДля того чтобы получить пособие, работник должен представить в бухгалтерию бюджетного учреждения следующие документы:

1) для пособия по временной нетрудоспособности, по беременности и родам – листок нетрудоспособности, выданный медицинской организацией (п. 5 ст. 13 Федерального закона № 255-ФЗ );

2) для пособия по уходу за ребенком (п. 6 ст. 13 Федерального закона № 255-ФЗ ):

Полный перечень документов приведен в п. 54 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей. утвержденного Приказом Минздравсоцразвития РФ от 23.12.2009 № 1012н .

Далее отметим: поскольку Федеральный закон № 255-ФЗ предусматривает несколько вариантов назначения пособий в зависимости от занятости работника, в дополнение к вышеперечисленным документам-основаниям застрахованное лицо должно представить справку о сумме заработка, исходя из которого должно быть исчислено пособие, с места работы у другого работодателя (у других работодателей). Напомним, что в соответствии с пп. 3 п. 2 ст. 4.1 Федерального закона № 255-ФЗ страхователи (как организации, так и индивидуальные предприниматели) были обязаны выдавать бывшему работнику справку о сумме заработка, на которую были начислены страховые взносы в день прекращения работы.

В то же время бухгалтер, осуществляющий расчет пособий должен иметь в виду, что п. 7.2 ст. 13 Федерального закона № 255-ФЗ допускает, что если застрахованное лицо не имеет возможности представить справку о сумме заработка, исходя из которого должно быть исчислено пособие, от другого работодателя в связи с прекращением им деятельности либо по иным причинам, то страхователь, назначающий и выплачивающий пособие, по заявлению застрахованного лица направляет в территориальный орган ПФР запрос о представлении сведений о заработной плате, об иных выплатах и вознаграждениях застрахованного лица у соответствующего страхователя. ПФР на основании сведений индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования представляет запрашиваемые данные страхователю, направившему запрос.

Форма заявления застрахованного лица, форма и порядок направления запроса, форма, порядок и сроки представления запрашиваемых сведений территориальным органом ПФР утверждены Приказом Минздравсоцразвития РФ от 24.01.2011 № 21н .

Определяем расчетный период для начисления пособийВ соответствии с п. 1 ст. 14 Федерального закона № 255-ФЗ пособие по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления страхового случая.

В соответствии со ст. 3 Федерального закона № 165-ФЗ страховой случай – свершившееся событие, с наступлением которого возникает обязанность страховщика, а в отдельных случаях, установленных федеральными законами, – также и страхователей осуществлять обеспечение по обязательному социальному страхованию.

Таким образом, расчетным периодом для исчисления вышеприведенных пособий в 2014 году будут являться сведения о начисленных выплатах застрахованному лицу за 2012 и 2013 годы. При этом из данного периода исключаются календарные дни, приходящиеся на периоды (п. 1 – 2 ч. 3.1 ст. 14 Федерального закона № 255-ФЗ ):

– временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

– освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством РФ, если на сохраняемую заработную плату за этот период страховые взносы в ФСС в соответствии с Законом о страховых взносах не начислялись.

Как разъяснил ФСС в Письме от 11.01.2013 № 15-03-18/12-169. дополнительные оплачиваемые выходные дни для ухода за ребенком-инвалидом не исключаются из расчета среднего дневного заработка для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком. Данные выплаты подлежат обложению страховыми взносами в соответствии с Законом о страховых взносах.

В случае если два предшествующих года (2012 и 2013) сотрудница находилась в отпуске по уходу за ребенком, она имеет право на замену расчетного периода. Если работница выберет два года, предшествующие уходу в отпуск по беременности и родам с первым ребенком, ей нужно написать соответствующее заявление и представить сведения, необходимые для расчета пособия, с прежнего места работы (п. 1 ст. 14 Федерального закона № 255-ФЗ ).

Рассчитываем средний заработок для определения суммы пособияВ соответствии с п. 1 – 2 ч. 3.1 ст. 14 Федерального закона № 255-ФЗ средний дневной заработок для исчисления пособий по беременности и родам, уходу за ребенком определяется путем деления суммы начисленного заработка за два календарных года, предшествующих году наступления соответствующих отпусков, на число календарных дней в этом периоде. При этом сумма заработной платы и иных выплат, с которых начислялись страховые взносы в ФСС, не должна превышать предельную величину базы для начисления страховых взносов в ФСС.

Напомним, что в 2013 году данная величина составляла 568 000 руб. (Постановление Правительства РФ от 10.12.2012 № 1276 ), а в 2012 году – 512 000 руб. (Постановление Правительства РФ от 24.11.2011 № 974 ). Таким образом, в 2014 году предельное значение среднего дневного заработка составляет 1 477,43 руб. ((568 000 + 512 000) руб. / (366 + 365) кал. дн.).

Бюджетным учреждением работнице предоставлен отпуск по беременности и родам с 10.02.2014. В 2012 – 2013 годах ее заработок составил 436 700 руб. В расчетном периоде сотрудница находилась в отпусках по временной нетрудоспособности 43 календарных дня. Других дней, исключаемых из расчетного периода, у застрахованного лица не имеется.

Рассчитаем сумму среднего дневного заработка для определения суммы пособия по беременности и родам.

1. Определим количество календарных дней в периоде, используемых для расчета пособия: 688 (365 + 366 - 43), где 35 – количество календарных дней в расчетном периоде, за исключением дней, указанных в п. 1 – 2 ч. 3.1 ст. 14 Федерального закона № 255-ФЗ .

2. Рассчитаем средний дневной заработок. Он составит 634,74 руб. (436 700 руб. / 688 кал. дн.).

3. Сравним средний дневной заработок с предельным размером среднего дневного заработка в соответствии с требованиями ст. 14 Федерального закона № 255-ФЗ. 634,74 руб. < 1 477,43 руб. Поскольку рассчитанный нами размер среднего дневного заработка меньше предельного, расчет пособия по беременности и родам будет произведен из него, то есть из 634,74 руб.

4. Сумма пособия по беременности и родам составит 88 863,60 руб. (140 кал. дн. x 634,74 руб.), где 140 кал. дн. – суммарное количество дней отпуска по беременности и родам (ст. 10 Федерального закона № 255-ФЗ ).

Изменим условия примера 1. Предположим, что страховой стаж женщины, идущей в отпуск по беременности и родам менее шести месяцев. Заработная плата, начисленная в 2013 году, составляет 154 600 руб.

Рассчитаем сумму среднего дневного заработка для определения суммы пособия по беременности и родам.

Согласно п. 3 ст. 11 Федерального закона № 255-ФЗ застрахованной женщине, имеющей страховой стаж менее шести месяцев, пособие выплачивается в размере, не превышающем за полный календарный месяц минимального размера оплаты труда. С 1 января 2014 года МРОТ повышен и составляет 5 554 руб. в месяц .

Таким образом, средний дневной заработок сотрудника, страховой стаж которого составляет менее шести месяцев, равен 182,60 руб. (5 554 руб. x 24 мес. / 730 дн.). При этом сумма пособия по беременности и родам составит 25 564 руб. (182,60 руб. x 140 кал. дн.).

В районах и местностях, где в установленном порядке применяются районные коэффициенты к заработной плате, исчисленные пособия застрахованному лицу исходя из МРОТ определяются с учетом указанных коэффициентов.

Работница принята в бюджетное учреждение 25.09.2013, до этого она нигде не работала, пришла в учреждение после института. Отпуск по беременности и родам начался 15.02.2014. Организация расположена на территории, где применяется районный коэффициент 15%.

Рассчитаем сумму пособия по беременности и родам.

Поскольку застрахованное лицо не имело в расчетном периоде заработка, пособие по беременности и родам будет исчислено исходя из МРОТ.

Сумма пособия равна 29 398,60 руб. (182,60 руб. x 140 кал. дн. x 1,15).

На практике могут возникнуть ситуации, когда страховой стаж женщины составляет более шести месяцев, но расчетный период полностью состоит из количества календарных дней, подлежащих исключению из расчетного периода, то есть равен нулю. Как в этом случае исчислить пособие по беременности и родам?

Чиновники ФСС в Письме от 25.10.2013 № 15-03-09/12-2985П по данной ситуации привели следующие разъяснения. Поскольку в данном случае произвести расчет среднего дневного заработка не представляется возможным и в рамках Федерального закона № 255-ФЗ застрахованные лица не могут быть лишены права на пособие по беременности и родам, по мнению фонда, в данном случае можно исчислить пособие из заработка, равного МРОТ, установленному федеральным законом на момент наступления страхового случая.

Вместе с тем в соответствии с ч. 1 ст. 14 Федерального закона № 255-ФЗ календарные годы (календарный год) расчетного периода по заявлению застрахованного лица могут быть заменены предшествующими годами (годом), в случае если это приведет к увеличению размера пособия.

Выше мы рассмотрели порядок расчета среднего заработка для исчисления пособия по беременности и родам. Исчисление среднедневного заработка для расчета ежемесячного пособия по уходу за ребенком производится аналогично.

В соответствии с п. 5.1 ст. 14 Федерального закона № 255-ФЗ. п. 23 Положения № 375 сумма ежемесячного пособия по уходу за ребенком определяется путем умножения среднего дневного заработка на 30,4.

Далее отметим, что в силу ст. 15 Федерального закона № 81-ФЗ ежемесячное пособие по уходу за ребенком назначается по месту работы застрахованных лиц, указанных в абз. 2 ст. 13 данного закона, в размере 40% среднего заработка.

Напомним, что в отпуске по уходу за ребенком с получением соответствующего пособия могут находиться не только матери, но и отцы, другие родственники, опекуны, фактически осуществляющие уход за ребенком, подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Таким образом, указанное пособие может начисляться не только сотрудницам, но и другим родственникам, написавшим заявление на данный отпуск.

Также хотим обратить внимание на ситуацию, когда заявление на отпуск по уходу за ребенком написано совместителем, работающим в учреждении. По разъяснениям ФСС в Письме от 13.09.2013 № 15-03-09/12-2494П. застрахованное лицо может отказаться от выплаты ему ежемесячного пособия по уходу за ребенком по основному месту работы и получать ежемесячное пособие по уходу за ребенком в организации, где оно работает по совместительству. При этом оно обязано представить данному работодателю заявление и необходимые документы для назначения и выплаты указанного пособия, в том числе справку с основного места работы о том, что выплата ему ежемесячного пособия по уходу за ребенком не осуществляется.

Сотрудница бюджетного учреждения с 10.02.2014 оформила отпуск по уходу за ребенком до достижения им возраста полутора лет. Сумма начисленного заработка за 2012 и 2013 годов без учета пособия по беременности и родам составила 430 000 руб. Количество календарных дней в расчетном периоде, за исключением календарных дней отпуска по беременности и родам, равно 591 (366 + 365 - 140).

Рассчитаем сумму ежемесячного пособия по уходу за ребенком до достижения им возраста 1,5 лет.

1. Определим средний дневной заработок сотрудницы. Он составит 727,58 руб. (430 000 руб. / 591 кал. дн.).

2. Сравним средний дневной заработок с предельным размером среднего дневного заработка в соответствии с требованиями ст. 14 Федерального закона № 255-ФЗ. 727,58 руб. < 1 477,43 руб.

3. Рассчитаем средний заработок для определения размера пособия по уходу за ребенком. Он составит 22 118,43 руб. (727,58 руб. x 30,4 кал. дн.).

4. Определим сумму ежемесячного пособия по уходу за ребенком: 8 847,37 руб. (22 118,43 руб. x 40%).

Далее отметим, что на основании ст. 4.2 Федерального закона № 81-ФЗ подлежат индексации и пересчету на коэффициент прогнозируемого уровня инфляции, определяемый федеральным законом о федеральном бюджете на соответствующий финансовый год и плановый период, пособия, связанные с материнством и детством. Согласно п. 2 ст. 9Федерального закона от 02.12.2013 № 349-ФЗ «О федеральном бюджете на 2014 год и плановый период 2015 и 2016 годов» коэффициент индексации «детских» пособий в 2014 году равен 1,05.

Применение коэффициента индексации к ежемесячному пособию по уходу за ребенком, исчисленному в размере 40% среднего заработка, законом не предусмотрено. Однако в данном случае следует сравнить сумму рассчитанного ранее ежемесячного пособия по уходу за ребенком с минимальным размером данного пособия с учетом индексации, который не может быть ниже минимального размера ежемесячного пособия по уходу за ребенком.

С 01.01.2014 размер ежемесячного пособия по уходу за первым ребенком с учетом индексации не должен быть менее 2 576,63 руб. по уходу за вторым ребенком и последующими детьми – 5 153,24 руб.

Округление суммы пособия до полного рубля не предусмотрено (Письмо ФСС РФ от 28.12.2011 № 14-03-18/05-16244 ).

Сотруднице бюджетного учреждения с 15.11.2013 предоставлен отпуск по уходу за первым ребенком и назначено пособие в размере 4 651,99 руб. В связи с территориальным расположением учреждения районный коэффициент не применяется.

Подлежит ли сумма пособия индексации?

С 01.01.2014 минимальный размер пособия по уходу за первым ребенком составляет 2 576,63 руб. поэтому назначенное сотруднице пособие в сумме 4 651,99 руб. изменению не подлежит.

Изменим условия вышеприведенного примера. Предположим, что сотруднице предоставлен отпуск по уходу за вторым ребенком.

В данном случае следует учитывать, что минимальный размер ежемесячного пособия по уходу за вторым ребенком и последующими детьми с 01.01.2014 составляет 5 153,24 руб.

Таким образом, начиная с указанной даты данное пособие не может выплачиваться в размере меньшем, чем установленный минимум, то есть 5 153,24 руб. Следовательно, бюджетное учреждение с 01.01.2014 обязано назначить сотруднице ежемесячное пособие по уходу за ребенком в сумме не 4 651,99, а 5 153,24 руб.

Отражаем в учете суммы начисленных пособийСогласно ст. 4 Федерального закона № 81-ФЗ. п. 2 ст. 3 Федерального закона № 255-ФЗ источником финансирования пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком, единовременных детских пособий являются средства ФСС.

В соответствии с Указаниями о порядке применения бюджетной классификации РФ расходы на выплату детских пособий, пособий по временной нетрудоспособности, беременности и родам, а также пособий в связи с трудовым увечьем и профессиональным заболеванием относятся на подстатью 213 «Начисления на выплаты по оплате труда» КОСГУ.

Учет расчетов по данной выплате ведется на счете 302 13 «Расчеты по начислениям по оплате труда» (п. 256 Инструкции № 157н ).

При расчете и исчислении пособия следует не забывать, что в соответствии с п. 1 ст. 217 НК РФ суммы пособий по беременности и родам, по уходу за ребенком не подлежат обложению НДФЛ. Аналогичные нормы действуют в отношении страховых взносов во внебюджетные фонды. В силу пп. 1 п. 1 ст. 9 Закона о страховых взносах. пп. 1 п. 1 ст. 20.2 Федерального закона № 125-ФЗ на данные пособия не начисляются страховые взносы.

Сотруднице бюджетного учреждения назначено и начислено пособие по беременности и родам в сумме 75 129 руб. за счет страховых взносов, осуществляемых из средств, получаемых от оказания платных услуг. Выплата пособия осуществляется через кассу.

В бухгалтерском учете учреждения будут сделаны следующие проводки:

В заключение отметим, что бюджетное учреждение должно стараться избегать ошибок при исчислении указанных пособий, поскольку данный вид расходов осуществляется за счет средств ФСС.

В соответствии с пп. 3 п. 1 ст. 11 Федерального закона № 165-ФЗ страховщики имеют право не принимать к зачету расходы на обязательное социальное страхование, произведенные с нарушением законодательства РФ. Непринятие к зачету произведенных расходов неизбежно влечет не только уплату страховых взносов, но и применение к учреждению штрафных санкций. Согласно ст. 47 Закона о страховых взносах неуплата или неполная уплата сумм страховых взносов в результате занижения базы для начисления страховых взносов, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) плательщиков страховых взносов влечет взыскание штрафа в размере 20% неуплаченной суммы страховых взносов.

редактор журнала «Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности»

Мнение авторов материалов может не совпадать с мнением редакции.

![]()

http://www.klerk.ru/buh/articles/375516/#sel=42:63,42:65 - ошибка по Федеральный закон от 29 декабря 2006 г. N 255-ФЗ должно быть в знаменателе для вычисления предельной суммы 730

Люди которым это нравится

Важные изменения Трудового кодекса: новое в выдаче зарплаты, индексации, профстандарты, командировки, пособия и отпуска (зачет часов ИПБ)

Внутрифирменные системы организации оплаты труда

Практические вопросы оплаты труда и заработной платы на предприятии (с учетом изменений в законодательстве)

![]()

(Онлайн-семинар) НДФЛ, страховые взносы, ЕССС: завершаем 2016 год и готовимся к 2017 году

![]()

НДФЛ, страховые взносы, ЕССС: завершаем 2016 год и готовимся к 2017 году

08 октября — 15 октября

Программа пребывания в Италии Зарплата и зарплатные налоги по новому. Изменения 2016 г.

Заработная плата, НДФЛ и Страховые взносы: новое в 2016 году, изменения в 2017 году

Заработная плата: начисление и налогообложение выплат в пользу работников.

17 октября — 21 октября

Современные проблемы организации труда, оценки его эффективности и вознаграждения

09 ноября — 12 ноября

Новая система оплаты труда для работников бюджетной сферы