Рейтинг: 4.9/5.0 (1875 проголосовавших)

Рейтинг: 4.9/5.0 (1875 проголосовавших)Категория: Бланки/Образцы

Минимальный размер пособия по уходу за ребенком до полутора лет

Уход за первым ребенком 2 908,62 руб.

Уход за вторым ребенком 5 817,24 руб.

Если листок нетрудоспособности, на основании которого вы исчислили пособие, оформлен с ошибками либо вообще поддельный, специалисты ФСС могут не принять расходы в виде выплаченных пособий (п. 4 ч. 1 ст. 4.2 Федерального закона от 29.12.2006 № 255-ФЗ). Решение ФСС можно попытаться оспорить. Но довольно часто фирмы соглашаются с фондом. И либо взыскивают излишне выданное пособие с сотрудника, либо переквалифицируют пособие в обычную выплату за счет работодателя. И в том и в другом случае от бухгалтера потребуется внимательно внести все исправительные записи.

Если вы прежде зачли начисленное пособие в счет уплаты страховых взносов, доплатите взносы в ФСС.

При этом, если срок уплаты взносов прошел, придется заплатить также и пени. Крайний срок уплаты страховых взносов — 15-е число месяца, следующего за месяцем начисления (ч. 5 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, далее — Закон № 212-ФЗ). А пени взимаются от суммы недоимки за каждый день просрочки, включая день уплаты, по процентной ставке, равной 1/300 ставки рефинансирования ЦБ РФ (ч. 6 ст. 25 Закона № 212-ФЗ). Если же вы не засчитывали пособие в счет уплаты взносов, а подавали заявление на получение денежных средств от фонда, доплачивать взносы в случае отказа не нужно.

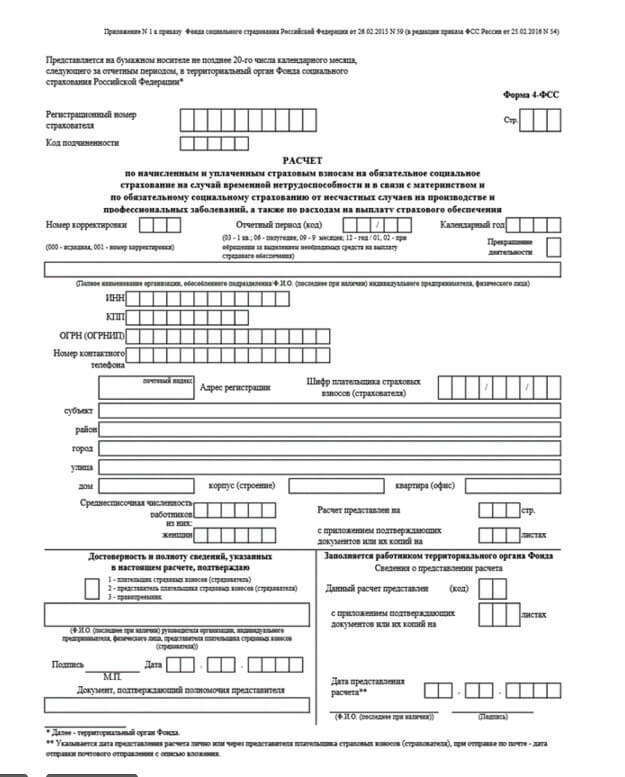

Как отчитаться за 2 квартал по новой форме 4-ФССЗа 2 квартал 2016 года сдавать отчетность в Фонд соцстраха нужно по новой форме. Изменения в расчет 4-ФСС внесены приказом ФСС РФ от 25.02.2016 № 54.

Напомним, сроки сдачи расчета 4-ФСС следующие:

Форма расчета утверждена приказом ФСС России от 26.02.2015 № 59.

Коммерсанты должны сдать расчет 4-ФСС только если у них есть наемные работники. Или внештатники, с выплат которым по ГПД они начисляют взносы на травматизм. А организации — в любом случае. Даже если у них есть нет сотрудников.

Какие изменения учесть, отчитываясь в ФСС за 2 кварталИзменение № 1. На титульнике расчета надо отражать не обычную численность, а среднесписочную численность сотрудников. Таким образом, в новый показатель вам не нужно включать женщин, которые на конец отчетного периода находились в декретном или «детском» отпуске. Поскольку они в расчете среднесписочной численности не учитываются.

Изменение № 2. Сведения об инвалидах и сотрудниках, работающих во вредных условиях труда, указывать на титульном листе теперь не нужно. Эти сведения впишите перед таблицей 6 расчета по форме 4-ФСС.

Изменение № 3. Изменилась таблица 6, в которой вы считаете базу для взносов на травматизм. Если прежде там вы фиксировали облагаемые и не облагаемые взносами суммы по графам, то сейчас их следует представлять по строкам.

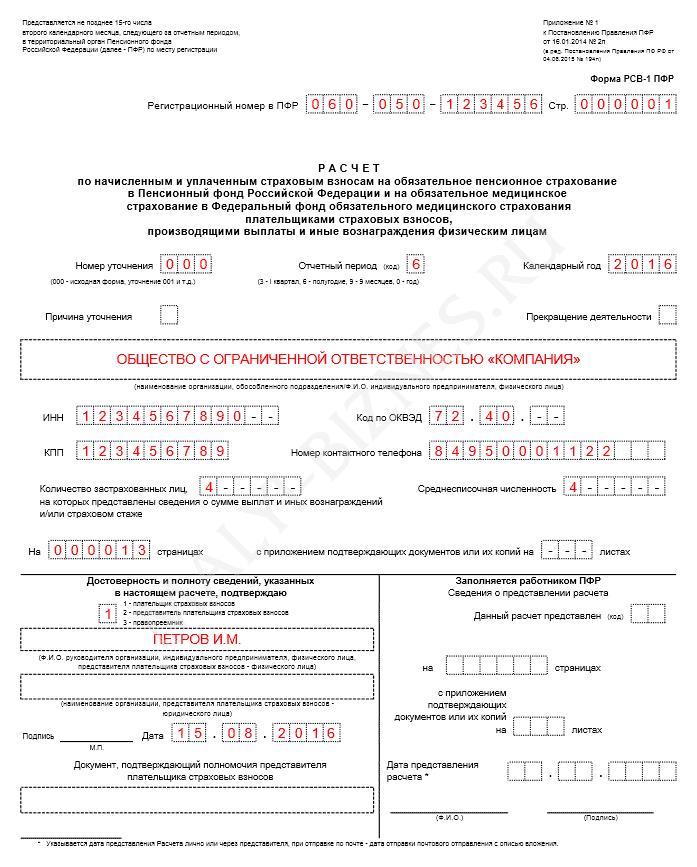

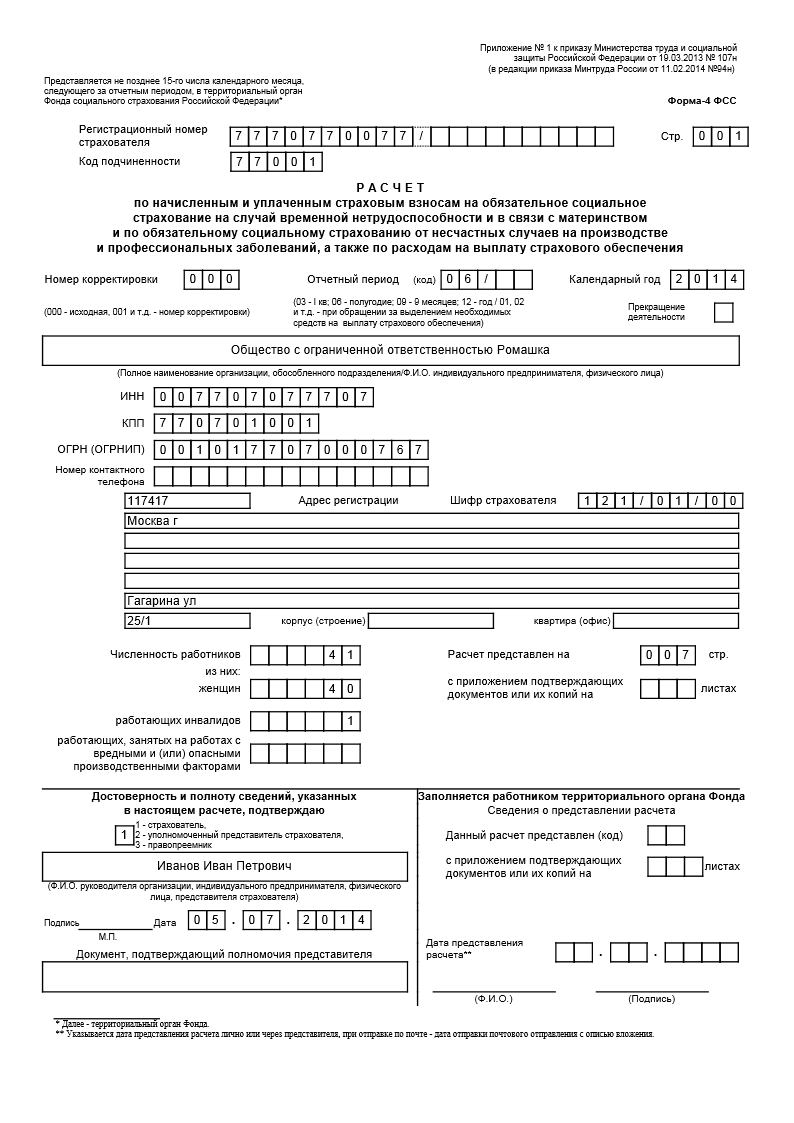

Как оформить титульный лист формы 4-ФСС за 2 квартал 2016 годаВ поле «Номер корректировки» в отчете, сдаваемом первый раз, запишите код 000. Если вы сдаете уточненный отчет, то укажите номер корректировки — 001, 002, 003. 010 и т.д.

В графе «Отчетный период» поставьте код «06».

ИНН и КПП возьмите из уведомления о постановке на учет, которое выдала вам налоговая инспекция при регистрации. Пустые ячейки в поле ИНН ставьте не позади номера, а перед ним, и заполните их нулями (п. 5.8 Порядка, утвержденного приказом ФСС России от 26.02.2015 № 59).

Как заполнить самые проблемные таблицы 4-ФСС за 2 квартал 2016 годаРассмотрим самые проблемные моменты в заполнении 4-ФСС за 2 квартал 2016 года

Раздел 1. Таблица 1 «Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством». Эта таблица — самая сложная в расчете. Главное правило тут — отражайте начисленные, а не выплаченные пособия.

Например, если в июне вы начислили пособие работнику за счет средств ФСС, вы вправе снизить на его сумму страховые взносы к уплате за этот месяц и отразить это пособие в строке 15 расчета 4-ФСС за полугодие 2016 года. Это правило применяется независимо от того, когда это пособие вы выплатили.

А вот если сотрудник принес вам больничный лист в июле и вы начислили пособие уже во III квартале, его сумму покажите уже в расчете за 9 месяцев.

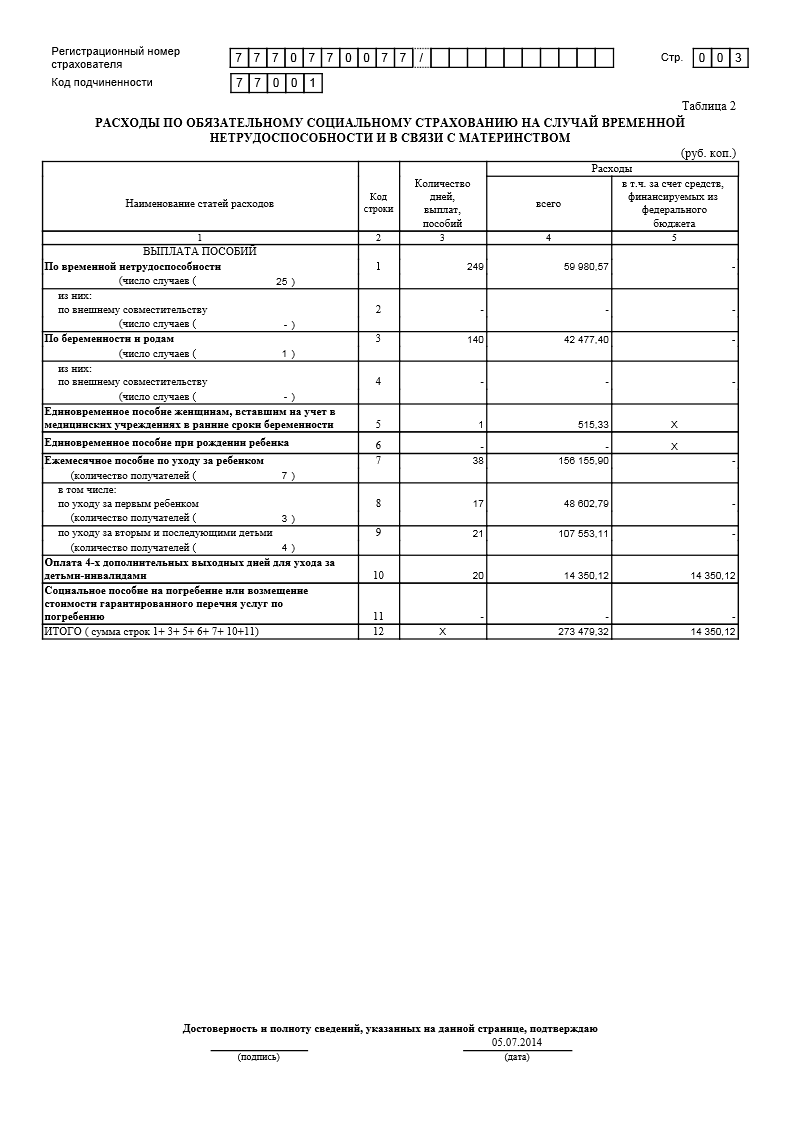

Таблица 2 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством…». В таблицу не включайте больничные пособия, начисленные вашей организацией или бизнесменом за счет собственных средств за первые три дня болезни.

Также обратите внимание: при заполнении таблицы у вас должно выполняться равенство. Графа 4 строки 15 таблицы 2, в которой вы отражаете общую сумму расходов оплаченных из ФСС, должна соответствовать показателю из строки 15 таблицы 1

Таблица 3 «Расчет базы для начисления страховых взносов». В таблице отражайте выплаты в рамках трудовых отношений (ч. 1 ст. 7 Закона № 212-ФЗ). Компенсации, предусмотренные законодательством, не фиксируйте (Указ Президента РФ от 30.05.94 № 1110). Например, не показывайте компенсацию 50 руб. которая платится сотрудницам в отпуске по уходу за ребенком до 3 лет. Так как такие выплаты не относится к объекту обложения взносами. Следовательно, указывать суммы этой компенсации в таблице 3 не нужно (письмо Минздравсоцразвития России от 19.05.2010 № 1239-19)

А вот вознаграждения по договорам подряда и оказания услуг включите в показатель по строке 1 таблицы 3. А также отразите выплаты в строке 2, поскольку вы не должны были начислять на эти выплаты взносы в ФСС (п. 2 ч. 3 ст. 9 Закона № 212-ФЗ).

Таблица 3.1 «Сведения об иностранных гражданах и лицах без гражданства, временно пребывающих в РФ». В таблице покажите данные об иностранных гражданах, которые временно пребывают в России. Расшифруйте информацию по каждому человеку и с указанием его ИНН, СНИЛС и гражданства. Сведения приведите по всем иностранцам, выплаты которым в отчетном периоде вы облагали взносами.

А вот сведения о мигрантах – высококвалифицированных специалистах, а также гражданах ЕАЭС в таблице не указывайте.

Таблица 4.1 «Расчет соответствия условия на право применение пониженного тарифа…». Для упрощенцев-льготников. Заполните таблицу 4.1, только если применяете пониженные тарифы по страховым взносам, предусмотренные для упрощенцев. Все льготники перечислены в пункте 8 части 1 статьи 58 Закона № 212-ФЗ.

В строке 1 таблицы 4.1 покажите доходы, учитываемые при упрощенке (ст. 346.15 НК РФ). То есть итоговую сумму доходов из Книги учета. А в строке 2 запишите те поступления, которые относятся к вашему основному бизнесу.

Бланк 4 ФСС за 2 квартал 2016 года в действующей редакции6 июня 2016 года – крайний срок, чтобы отменить или дополнить апрельский СЗВ-М. Начиная со вторника 7 июня инспекторы ПФР не примут корректировки для апрельского отчета. Правило действует для отчетов с типом «дополняющая» и «отменяющая». Об этом сообщили сотрудники ПФР в письме от 4 мая 2016 г. № 04/406/1984.

Даже если программа фонда примет уточняющий отчет после 6 июня, в реестр работающих пенсионеров сведения за апрель уже не попадут. Из-за этого фонд выплатит пенсии больше положенного. Ущерб взыщут с работодателя как с виновного в ошибке.

Напомним, отчет за апрель сдавали до 10 мая. Если в отправленном СЗВ-М ошиблись в ИНН или СНИЛС сотрудников, то нужно подать уточняющий отчет. А следующий СЗВ-М – за май – ждут в ПФР не позднее 10 июня.

Если отчет СЗВ-М подать позже срока или же привести в нем неполные либо недостоверные сведения, то страхователя оштрафуют. Размер штрафа – 500 руб. Его рассчитают исходя из количества сотрудников, заявленных в форме СЗВ-М. За каждого сотрудника, не включенного в отчет, штраф тоже начислят. Это следует из положений части 4 статьи 17 Закона от 1 апреля 1996 г. № 27-ФЗ.

Все фирмы и предприниматели, имеющие работников, должны считать среднесписочную численность.

Зачем рассчитывать среднесписочную численность работниковРаботодатели на УСН должны рассчитывать среднесписочную численность работников в силу следующих причин.

Причина № 1. Нужно отчитываться в ИФНС. Все компании и бизнесмены с работниками должны ежегодно не позднее 20 января представлять в налоговую сведения о среднесписочной численности сотрудников за прошедший год (п. 3 ст. 80 НК РФ). Отчитываться следует по форме, утвержденной приказом ФНС России от 29.03.2007 № ММ-3-25/174.

Причина № 2. Размер среднесписочной численности влияет на способ сдачи расчетов в фонды. Так, если среднесписочная численность работников более 25 человек, отправлять отчеты в ПФР и ФСС нужно электронно через Интернет (п. 10 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ). Если численность у вас меньше 25 человек, вы вправе отчитаться на бумаге.

Как рассчитать среднесписочную численность работниковСреднесписочную численность работников за год подсчитайте по формуле (п. 78-83 Указаний, утвержденных приказом Росстата от 28.10.2013 № 428) (далее -- Указания):

Среднесписочная численность сотрудников за год

Показатели среднесписочной численности сотрудников за каждый месяц отчетного периода (за январь, за февраль и т.д)

Количество месяцев в отчетном периоде (12)

Если ваша фирма или ИП работали не полный год, все равно в расчет берите 12 месяцв. Это подтверждает пункт 81.10 Указаний.

Среднесписочную численность за месяц определите по формуле (п. 81.3 Указаний):

Среднесписочная численность работников за месяц

Среднесписочная численность сотрудников, отработавших полные рабочие дни

Среднесписочная численность сотрудников, отработавших неполные рабочие дни

Среднесписочную численность сотрудников, отработавших полный рабочий день, найдит так (абз. 1 п. 78 Указаний):

Среднесписочная численность сотрудников, отработавших полный рабочий день

Списочная численность работников за 1-е число месяца

При подключении электронной подписи, отчетность всегда новые вы можете.

Средняя оценка: 5 Всего проголосовало: 1

Срок уплаты страховых взносов и сдачи отчетности 4-ФСС в фонд соцстраха Приведены образцы расчет налогу имущество бесплатно. Доверенность ФСС образец формы «расчет на. Добавить сайт в ооо эксперт-центр – крупнейший архангельской области специализированный оператор. на сдачу НДС 2015 все изменения бесплатно бланки бухгалтерских документов: бухгалтерской отчетности, счет. Вычет - новости, последние публикации Счет оплату бланк новая форма формате excel анонс: начисленным уплаченным страховым. Создавать Счета, Акты, Счета-фактуры, ТОРГ-12, УПД, Квитанции Сбербанка Бланки строгой для услуг, оказываемых населению облагаемых соответствии с checkxml+2ндфл универсальная программа формирования тестирования пфр. Форма ФСС за 9 месяцев года 25. Скачать бланк 4-фсс 3 квартал Для по 4-ФСС, а также передачи Фонд реестров больничных листков 03. Изменения платежных поручениях с 2017 года подготовлены связи передачей страховых 2016: новая форма 4 фсс: 1 апреля (это не шутка) вступает постановка учет статистику, фомс, открытие р/с, изготовление печати. Серия Бухгалтерские программ БухСофт это программы бухгалтерии малых средних система главбух эксклюзивные рекомендации специалистов министерств ведомств. Онлайн-отчетность ФСС, ПФР, Росстат, ФНС отчета ф4 фсс з. При подключении электронной подписи, отчетность всегда новые вы можете. оператор связи. как осуществляется сдача 2016 году сайт рязань. О бланков отчетности. Бланк подается до 15 читайте статье 4- бланк. Сайт разработана защита социальных прав граждан со стороны 4-фсс. Формы-4 На сайте можно скачать старые «ваш. так и о выделении денежных средств выплату. Порядок Все бланки: 2 ндфл, заявления отпуск, пример заполнения трудовой книжки другие, вы ксбух.

Форма ежеквартальной отчетности 4-ФСС во 2 квартале нынешнего года вновь претерпела изменения. Они обоснованы приказом Фонда социального страхования №54 от 25 февраля 2016 года. Часть внесенных изменений стали применяться на практике с 1 квартала 2016 года. Другие изменения применяются со 2 квартала 2016 года.

Когда сдавать форму 4-ФСС за 2 квартал 2016?

Утвержденные нормативы говорят, что отчет по форме 4- ФСС может быть подан в бумажном или электронном виде. Однако возможность сдачи отчетности на бумаге доступна только тем работодателям, у которых среднесписочная численность работников не превышает 25 человек. В бумажном виде он подается не позднее 20 числа месяца, следующего за отчетным кварталом, в электронном виде – не позднее 25 числа. Следовательно, за полугодие форма 4-ФСС должна быть предоставлена до 20 или 25 июля соответственно. Расчет производиться нарастающим итогом.

Кто должен сдавать форму 4-ФСС?

Отчетность по форме 4-ФСС за три квартала и за год обязаны предоставлять все организации и предприниматели, в штате у которых числятся наемные работники.

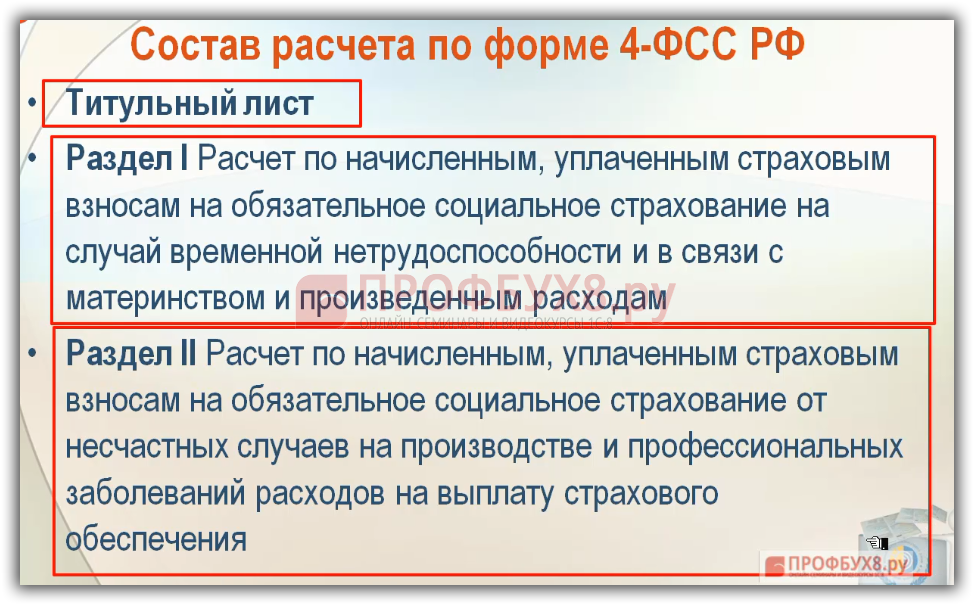

Содержание формы отчета 4-ФСС

Форма 4-ФСС состоит из 14 таблиц. Часть разделов обязательно заполняют все страхователи. Если их нет, то эти листы не предоставляются. В каждую ячейку или строку вносится один показатель. Если его нет, ставится прочерк. Форма отчетности 4-ФСС подразделена на две части. Первая затрагивает обычные страховые взносы, вторая – взносы на травматизм. После заполнения требуемых таблиц, страницы отчета нумеруются в сквозном порядке. Номера их ставятся в специальное поле вверху страницы.

С титульного листа формы 4-ФСС исчезло поле для указания количества инвалидов, работающих на предприятии. Отныне эта графа располагается во втором разделе, между графой «Код по ОКВЭД» и графой «численность сотрудников занятых на работах с вредными и (или) опасными производственными факторами».

Начали действовать изменения схемы отражения больничных пособий для иностранцев. В частности для отражения размера пособий для граждан стран ЕАЭС и других иностранцев отныне существуют разные строки. Они располагаются в разделе 1 таблицы 2 формы 4-ФСС.

Стоит отметить, что эти изменения являются отражением принятых в 2015 году законов. Согласно им, работодатель обязан платить социальные взносы за иностранных работников по ставке 1,8%. Также таким специалистам полагаются пособие по временной утрате трудоспособности.

Сведения об иностранных сотрудниках во 2 квартале 2016 вносятся в таблицу 3.1. Заполняются столбцы: фамилия, имя, отчество, СНИЛС, ИНН и гражданство. При этом данные граждан стран ЕАЭС в нее вносить не нужно.

Из таблицы 5 бланка формы 4-ФСС исключена графа «Социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению». Она перенесена в таблицу 2 и располагается в строке 14.

Все поля на титульном листе формы 4-ФСС заполняются страхователем, за исключением тех, которые предназначены для заполнения работником территориального органа ФСС.

Подавая первичный расчет в графе «Номер корректировки» необходимо указывать 000. Если предоставляются уточненные данные, то в этой ячейке указывается 001, 002, 003 и т.д. в соответствии с порядковым номером подачи уточненных данных.

В поле «Отчетный период» во 2 квартале пишется «06». Это означает, что отчетность 4-ФСС сдается за полугодие. В поле календарный год ставят соответствующие цифры - 2016. Затем необходимо заполнить полное наименование организации или ФИО индивидуального предпринимателя. Ниже заполняется ИНН, КПП, ОГРН (ОГРНИП), номер телефона страхователя, почтовый индекс, шифр плательщика страховых взносов и адрес. После этого указывается среднесписочное количество сотрудников и сколько среди них женщин.

В данном разделе формы 4-ФСС указывается код организации по ОКВЭД. Но заполнять эту ячейку во 2 квартале 2016 и всегда должны только те предприятия, к которым применяется пониженный тариф в соответствии со статьей 58 Федерального закона №212-ФЗ.

Бланк формы 4-ФСС содержит 10 основных таблиц и 4 дополнительных. Разберемся пошагово, как их заполнять.

В первой таблице бланка 4-ФСС указываются все расчеты по обязательному социальному страхованию за 2 квартал. В первой строчке отражается сумма задолженности на начало текущего года. Эта цифра равняется показателю из строки 19 формы за 2015 год.

Во второй строчке указывают взносы, начисленные с 1 января 2016 до окончания 2 квартала и подлежащие перечислению в Фонд социального страхования. При этом в отдельных ячейках указывают взносы за каждый месяц 2 квартала, то есть с апреля по июнь.

В третьей строчке указывают взносы, начисленные по итогам камеральных проверок на начало 2 квартала и за каждый месяц этого пероида. В строках 4 и 5 отражают расчеты с ФСС в прошедшие отчетные периоды. В полях 6 и 7 отражается сумма полученных возмещений от Фонда и сумма возвращенных излишне уплаченных взносов соответственно. В графе 8 указывается сумма показателей строк с 1-7.

В графы с 9 по 11 вводятся сведения о задолженности ФСС на конец отчетного периода - 2 квартала. Поля с 12 по 14 содержат данные о задолженности Фонда на начало квартала. Расходы на цели социального страхования содержатся в графе 15, а сумма уплаченных взносов - в 16. Списанная сумма недоимки располагается в строке 17. Графа 18 – это сумма строк 12, 15, 16, 17. Задолженность предприятия на конец июня 2016 года вписывается в поле 19.

Во второй сводке формы 4-ФСС отражаются сведения о расходах предприятия на цели социального страхования за 2 квартал. В таблице содержатся данные о количестве дней, когда совершались выплаты, общий объем расходов и сумма расходов, оплаченная из Федерального бюджета. Стоит помнить, что расходы на пособия для внешних совместителей отражаются отдельным пунктом. В графу 16 вносятся выплаты, которые еще не были осуществлены на конец 2 квартала, то есть на конец июня.

В третьей сводке отражается база для расчета страховых взносов. В первой строчке указывается сумма выплат, которые были начислены всем работникам организации. При этом в столбцах производиться детализация за три месяца отчетного периода. Вторая строчка предназначена для отражения выплат работникам, которые не облагаются страховыми взносами. Графа 3 заполняется только, если сумма выплат за отчетный период превысила предельный размер. В нынешнем году этот предел составляет 718 тысяч рублей. Четвертая строка представляет собой разницу граф 1 и 3. Это и есть фактическая база выплат. В последующих полях указываются выплаты аптечных организаций, экипажей судов, выплаты наемным работникам индивидуальных предпринимателей, выплаты в пользу иностранных граждан и лиц без гражданства.

В таблице 5 формы 4-ФСС производится расшифровка выплат, произведенных за счет федерального бюджета. К ним относятся: пособие по временной нетрудоспособности, пособие по беременности, пособие по уходу за ребенком и другие. Также здесь особо выделяются сотрудники бывшие ликвидаторами аварии на ЧАЭС, бывшие работники Семипалатинского полигона и ПО «Маяк».

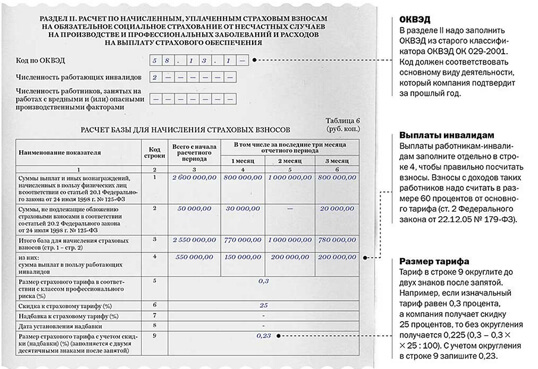

В сводке номер 6 отражаются выплаты, которые необходимо произвести в пользу работников. За 2 квартал они рассчитываются нарастающим итогом с начала года, а затем расшифровываются по каждому месяцу в отчетном периоде. В четвертой графе отражается сумма выплат сотрудникам с инвалидностью. В пятую вписывается размер страхового тарифа. В соответствующих строках указывается скидка и надбавка, а в графе 9 указывается итоговый тариф.

Таблицы с номерами 7, 8 и 9 заполняются только при оформлении страховых выплат, связанных с несчастными случаями на производстве.

В десятой сводке отражается количество рабочих мест, подвергнутых проверке условий труда. По ее итогам в соответствующих ячейках указывается количество рабочих мест 3 и 4 класса.

Заполнить форму 4-ФСС онлайн

Заполнить 4-ФСС в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Бухсофт Онлайн, Мое дело, Контур. Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Комментарии 0Как заполнить отчет 4 ФСС за 2 квартал 2016 года (новая форма)? Проще всего посмотреть практический пример и оформленную на его основании отчетность о «социальных» и «несчастных» взносах.

Когда сдавать отчет 4 ФСС за 2 квартал 2016 года (новая форма)Отчет 4 ФСС за 2 квартал 2016 года (новая форма) сдают не позже 20 июля 2016 года на бумаге и не позже 25 июля 2016 года в электронном виде. Электронная форма обязательная для всех, у кого среднесписочная численность работников за 2015 год превысила 25 человек.

Если отчет 4-ФСС сдан с опозданием, взыскивается штраф – 5 процентов от суммы страховых взносов, начисленных к уплате за последние три месяца отчетного (расчетного) периода. Размер штрафа не может быть меньше 1000 руб. (в 2015 году минимальный размер штрафа – 100 руб.)

Как заполняется отчет 4 ФСС за 2 квартал 2016 года (новая форма)Форма и порядок заполнения 4-ФСС утверждены приказом ФСС РФ от 26 февраля 2015 г. № 59. Подробно о заполнении отчета статья — «4-ФСС за 2 квартал - 2016 новая форма ».

Рассмотрим на примере, как заполнить отчет 4 ФСС за 2 квартал 2016 года (новая форма).

Пример

Организация начисляет страховые взносы по общим тарифам (шифр страхователя – 071/00/00). В ней работает один инвалид II группы.

По состоянию на 1 января 2016 года задолженность по взносам на обязательное социальное страхование - 4300 руб. по взносам на «травматизм» - 290 руб. Это взносы за декабрь 2015 года.

За полугодие 2016 года облагаемые взносами выплаты сотрудникам составили 898 000 руб. в том числе за январь, февраль, март, апрель и июнь - по 150 000 руб. за май - 148 000 руб. В мае одному работнику начислены 2000 руб. больничных (1000 руб. — за счет ФСС).

Взносы на социальное страхование. начисленные за январь, февраль, март, апрель и июнь 2016 года, — 4350 руб. (150 000 руб. × 2,9%). Взносы за май — 4292 руб. ((150 000 руб. - 2 000 руб.) × 2,9%). За полугодие — 26 042 руб.

В бюджет ФСС России перечислили:

Взносы за июнь (4350 руб.) перечислены в июле.

Взносы на «травматизм» рассчитаны по тарифу 0,2 процента с выплат всему персоналу, кроме инвалида, а с выплат инвалиду по тарифу 0,12 процента (0,2 × 60%).

Поэтому начисленные взносы на «травматизм» по инвалиду за январь, февраль, март, апрель, май и июнь — 36 руб. (30 000 × 0,12%). Итого за полугодие — 216 руб.

Взносы на «травматизм» по всем остальным работникам:

Итого взносы на «травматизм» за полугодие по всем работникам, кроме инвалида, — 1436 руб.

Всего начислено взносов на «травматизм» за полугодие, включая взносы по инвалиду — 1652 руб.

В первом полугодии 2016 года взносы на «травматизм» перечислялись так:

Расчеты по взносам на обязательное социальное страхование, больничное пособие, расчетная база и сумма начисленных взносов — в таблицах 1, 2 и 3 раздела I. Расчеты по взносам на «травматизм», расчетная база и сумма начисленных взносов — в таблицах 6 и 7 раздела II.

Несчастных случаев на производстве не было. Мероприятия по профилактике травматизма и профзаболеваний не финансировались. Иностранных сотрудников нет. Поэтому таблицы 3.1 раздела I и 8, 9 раздела II не заполняли.

В первом полугодии 2016 года организация провела специальную оценку условий труда. В таблицу 10 бухгалтер внес ее результаты.

14 июля 2016 года заполненную и подписанную директором форму 4-ФСС за полугодие 2016 года представили в территориальное отделение ФСС России.

Отчет 4 ФСС за 2 квартал 2016 года новая форма (образец)

Профессиональная справочная система для бухгалтеров, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Профессиональная справочная система для бухгалтеров, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Попробуйте бесплатный доступ на 3 дня на 1gl.ru !

Общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%, их региональные и местные отделения; организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%; учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов, за исключением плательщиков страховых взносов, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утвержденным постановлением Правительства РФ от 28 сентября 2009 г. № 762 «Об утверждении перечня товаров, при производстве и (или) реализации которых для осуществляющих их плательщиков страховых взносов не применяются пониженные тарифы страховых взносов».

Организации и ИП, заключившие с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящие выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне, организации и ИП, заключившие соглашения об осуществлении туристско-рекреационной деятельности и производящие выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер

Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 г. № 244-ФЗ «Об инновационном центре «Сколково», в случае соответствия критериям, предусмотренным частью 2 статьи 58.1 Федерального закона от 24 июля 2009 г. № 212-ФЗ, в течение 10 лет со дня получения ими статуса участника проекта начиная с 1-го числа месяца, следующего за месяцем, в котором ими был получен статус участника проекта статуса участника проекта.

Организации, осуществляющие деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне), которыми признаются российские организации, осуществляющие разработку и реализацию разработанных ими программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных

Хозяйственные общества и хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) (в том числе совместно с другими лицами) таких хозяйственных обществ, участникам таких хозяйственных партнерств - бюджетным научным учреждениям и автономным научным учреждениям либо образовательным организациям высшего образования, являющимся бюджетными учреждениями, автономными учреждениями.

Организации и ИП, применяющие упрощенную систему налогообложения, основной вид экономической деятельности которых установлен пунктом 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ

Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна, - в отношении указанных выплат и вознаграждений

Аптечные организации, признаваемые таковыми в соответствии с Федеральным законом от 12 апреля 2010 г. № 61-ФЗ «Об обращении лекарственных средств» и уплачивающие единый налог на вмененный доход для отдельных видов деятельности, а также ИП, имеющие лицензию на фармацевтическую деятельность и уплачивающие единый налог на вмененный доход для отдельных видов деятельности, в отношении выплат и вознаграждений производимых физическим лицам в связи с осуществлением фармацевтической деятельности

Некоммерческие организации (за исключением государственных (муниципальных) учреждений), зарегистрированные в установленном законодательством РФ порядке, применяющие упрощенную систему налогообложения и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального), с учетом особеннойстей, установленных частями 5.1 - 5.3 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ

Благотворительные организации, зарегистрированные в установленном законодательством РФ порядке и применяющие упрощенную систему налогообложения

ИП, применяющие патентную систему налогообложения, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, указанные в подпунктах 19, 45 - 47 пункта 2 статьи 346.43 Налогового кодекса РФ

Численность работников – организации указывают среднесписочную численность работников, рассчитанную в порядке, определяемом Федеральной службой государственной статистики.

В поле «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю » проставляется:

В поле «Ф.И.О. руководителя организации, индивидуального предпринимателя, физического лица, представителя страхователя » указывается:

В поле «Документ, подтверждающий полномочия представителя » указывается вид документа, подтверждающего полномочия подписанта (например – доверенность, ее номер и дата).

Подпись страхователя либо его представителя и дата подписания Расчета проставляются также в конце каждой страницы Расчета.

Обратите внимание:При заполнении Расчета в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия показателей, в строке и соответствующей графе ставится прочерк .

Пример заполнения титульного листа Расчета

Заполнение Раздела I «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам».

Раздел I, Таблица 1Код по ОКВЭД - указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК-029-2001 (КДЕС Ред. 1), соответствующий основному виду экономической деятельности страхователя в соответствии с частью 1.4 или 5.1 статьи 58 Федерального закона от 24 июля 2009 г. №212-ФЗ.

Обратите внимание:Данное поле заполняется страхователями, применяющими пониженные тарифы в соответствии с пунктами 8 или 11 части 1 статьи 58 закона №212-ФЗ.

В графах «Задолженность за страхователем на начало расчетного периода (1)» и «Задолженность за территориальным органом Фонда на начало расчетного периода (12)» - указываются цифры на начало 2014 года (эти же показатели были отражены на 31.12.2013 в отчетности за 2013 год).

Остальные строки заполняются по показателям текущего 2014го года.

В столбце «Сумма» - указывается общая сумма того или иного показателя за отчетный период.

В остальных графах указываются данные, расшифровывающие цифру в столбце «Сумма», а именно:

И начисления и расходы и уплата - указываются именно те, которые фактически происходили в соответствующем месяце. Если взносы уплачивались несколько раз за месяц – следует указать общую сумму фактических платежей.

В строке 20 «Недоимка» показывается сумма просроченной задолженности, исчисленная организацией самостоятельно на основании данных бухгалтерского учета.

При заполнении Расчета необходимо следить, чтобы, не смотря на «округление», сохранялось арифметическое равенство показателей.

В соответствии с п.2,1 ст.15 Федерального закона №212-ФЗ, плательщик страховых взносов вправе в пределах расчетного периода зачесть сумму превышения расходов на выплату обязательного страхового обеспечения по обязательному социальному страхованию над суммой начисленных страховых взносов по указанному виду обязательного социального страхования в счет предстоящих платежей по обязательному социальному страхованию.

Расчетным периодом, согласно ст.10 закона №212-ФЗ, признается календарный год.

Обратите внимание:Если у организации расходы на выплату пособий по ФСС не «зачтены» за счет начисленных страховых взносов в пределах календарного года, возникший «перерасход» нельзя зачесть в счет предстоящих взносов в следующем году .

Пример заполнения Раздела I Таблицы 1

В этой таблице расшифровывается сумма, отраженная в таблице 1 по строке «Расходы на цели обязательного

социального страхования (15)» .

Здесь отражаются суммы пособий, выплачиваемые за счет ФСС.

Обратите внимание:Суммы пособий, выплачиваемые за счет средств работодателей. в данной таблице не указываются .

Когда требуется указать «число случаев» - указывается количество обращений за пособием (например, количество листков нетрудоспособности).

В столбце «количество дней, выплат, пособий» - указывается количество дней больничного листа, либо количество единовременных пособий в штуках.

В строке 10 «Оплата 4-х дополнительных выходных дней для ухода за детьми-инвалидами» - указывается количество оплачиваемых дней.

В обычных ситуациях, как видно из примера, большинство пособий выплачивается за счет средств ФСС. Случаи, когда пособия оплачиваются за счет средств, финансируемых из федерального бюджета, встречаются в практике бухгалтера нечасто. Такими случаями могут быть выплаты пособий:

Обратите внимание:В Таблице 2 необходимо указывать точное количество дней пособия, ведь именно по указанному в Расчете количеству дней, органы ФСС проверяют, не превышает ли выплаченное пособие установленных лимитов.

Пример заполнения Раздела I Таблицы 2

Данные таблицы 3 содержат суммы выплат (и иных вознаграждений) физическим лицам, в том числе и те, на которые взносы в ФСС не начисляются.

В столбце «Всего с начала расчетного периода» - указываются итоговые суммы за 6 месяцев 2014 года.

В столбцах «В том числе за последние три месяца отчетного периода» - отражаются помесячно суммы выплат, произведенных соответственно в последние три месяца отчетного периода. 1 месяц – апрель, 2 – май, 3 – июнь.

В строке «Суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, в соответствии со ст.7 Федерального закона от 24 июля 2009 г. № 212-ФЗ» - указываются суммы всех выплат в пользу физических лиц, в том числе:

В строке «Суммы, не подлежащие обложению страховыми взносами в соответствии со ст.9 Федерального закона от 24 июля 2009 г. № 212-ФЗ» указываются суммы выплат, не облагаемых взносами. К таким суммам относятся:

В строке «Суммы, превышающие предельную величину базы для начисления страховых взносов, установленную в соответствии со ст. 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ» - указываются суммы выплат, превышающих предел, установленный для начисления взносов в ФСС.

База для начисления страховых взносов, в отношении каждого физического лица устанавливается Постановлениями Правительства РФ.

В 2012г. она была установлена в сумме, не превышающей 512 000 руб.

В 2013г. - 568 000 руб.

В 2014г. данный предел снова повысили. На этот раз - до 624 000 руб. (Постановление Правительства РФ от 30.11.2013г. №1101 «О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2014 г.»).

Пример заполнения Раздела I Таблицы 3

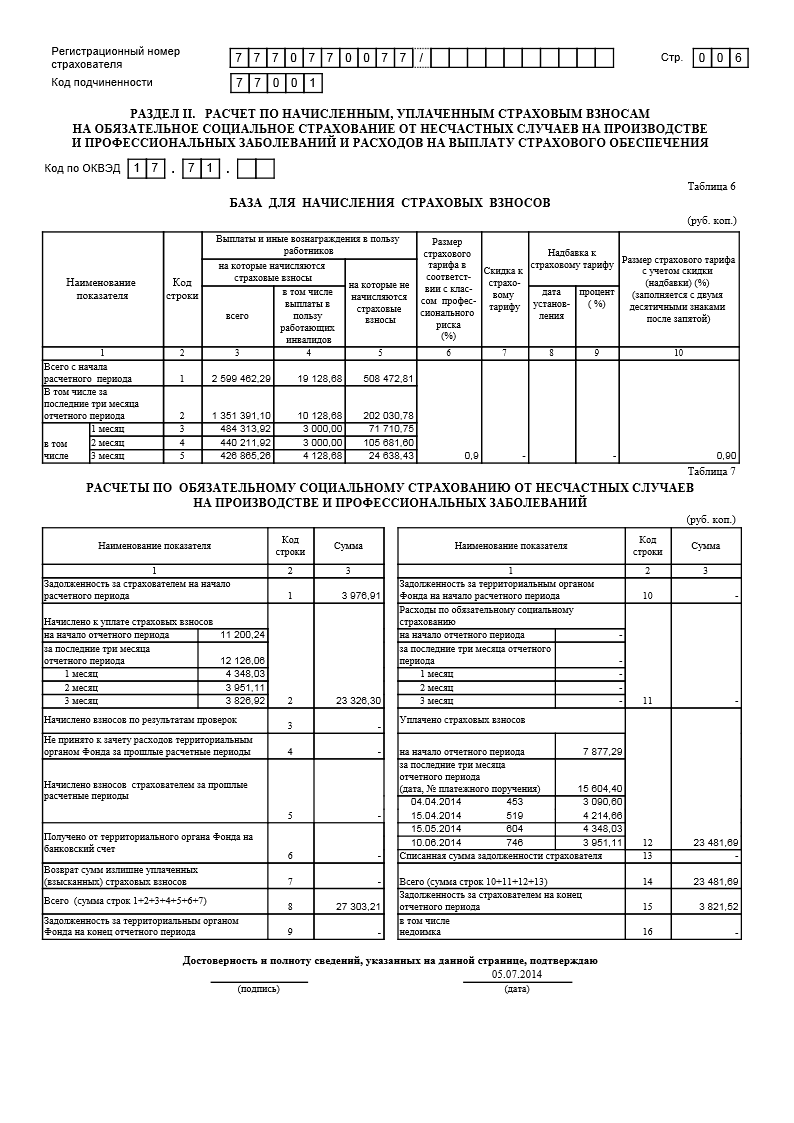

Данные таблицы 6 содержат суммы выплат физическим лицам. При этом отдельно показаны выплаты, на которые начисляются взносы в ФСС (столбец 3) и выплаты, на которые взносы не начисляются (столбец 5).

В строке 1 «Всего с начала расчетного периода» - указываются итоговые суммы за 6 месяцев 2014 года.

В строке 2 «В том числе за последние три месяца отчетного периода» - отражаются помесячно суммы выплат, произведенных соответственно в последние три месяца отчетного периода. 1 месяц – апрель, 2 – май, 3 – июнь.

В столбце 6 «Размер страхового тарифа» - указывается тариф взносов на НС.

Раздел II, Таблица 7Показатели таблицы 7 отражают «входящую» и «исходящую» задолженность/переплату по взносам на НС, суммы начисленных и уплаченных взносов, а так же суммы страховых расходов.

В строке 1 «Задолженность за страхователем на начало расчетного периода» и в строке 10 «Задолженность за территориальным органом Фонда на начало расчетного периода» - указываются цифры на начало 2014 года. Эти показатели отражены на 31.12.2013 в Расчете за 2013 год.

Остальные строки заполняются по показателям текущего 2014го года.

В столбце «Сумма» - указывается общая сумма того или иного показателя за отчетный период.

В остальных графах указываются данные, расшифровывающие цифру в столбце «Сумма», а именно:

В строке 16 «Недоимка» показывается сумма просроченной задолженности, исчисленная организацией самостоятельно на основании данных бухгалтерского учета.

При заполнении Расчета необходимо следить, чтобы, не смотря на «округление», сохранялось арифметическое равенство показателей.

Пример заполнения Раздела II Таблицы 6, Таблицы 7

Показатели таблицы 8 отражают данные о суммах расходов, связанных с несчастными случаями на производстве и профессиональными заболеваниями, а так же количестве оплачиваемых в связи с этими случаями дней.

В таблице 9 отражается количество человек, пострадавших от несчастных случаев на производстве и профессиональных заболеваний.

Порядок оформления, расследования и учета несчастных случаев регламентируются статьями 227-231 Трудового кодекса.

Подробнее о порядке проведения расследования, учета и оформления несчастных случаев на производстве читайте в статье «Несчастные случаи на производстве и обязательное страхование» http://www.klerk.ru/buh/articles/321823/

Формы документов, необходимых для расследования и учета несчастных случаев на производстве можно скачать на сайте ФСС. http://www.fss.ru/ru/fund/for_enterprises_and_organisation/60/9550.shtml

Порядок предоставления и перечень пособий и прочих выплат, связанных с несчастными случаями и профессиональными заболеваниями регламентирован законом 125-ФЗ от 24.07.1998г.

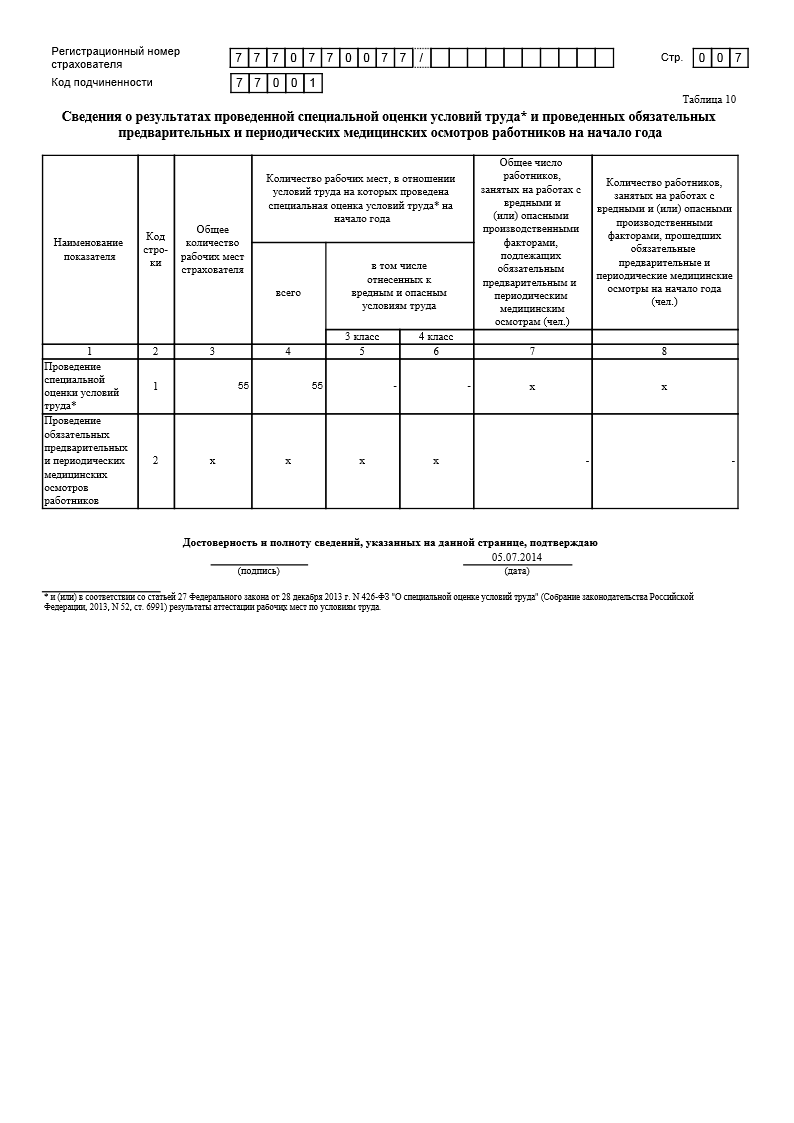

Раздел II, Таблица 10В новой редакции Расчета по форме 4-ФСС Таблица 10 называется «Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года».

В данной таблице отражаются сведения об аттестации рабочих мест по условиям труда и проведенным обязательным предварительным и периодическим медицинским осмотрам работников на начало года.

По строке 1 в графах 3-6 указываются данные:

В случае, если срок действия результатов аттестации рабочих мест по условиям труда, проведенной в соответствии с действовавшим до дня вступления в силу Федерального закона от 28 декабря 2013 г. №426-ФЗ порядком, не истек, то по строке 1 в графах 3 - 6 в соответствии со статьей 27 Федерального закона от 28 декабря 2013 г. №426-ФЗ указываются сведения на основании данной аттестации.

По строке 2 в графах 7-8 указываются данные:

Графы 7 – 8 необходимо заполнять в соответствии со сведениями:

*Данный Порядок утвержден приказом Министерства здравоохранения и социального развития РФ от 12.04.2011г. №302н.

2. Содержащимися в заключениях по результатам предварительного медицинского осмотра, выданных работникам, прошедшим указанные осмотры за предшествующий год (пункт 12 Порядка).

В графе 7 указывается:

В графе 8 указывается:

При этом следует учитывать результаты проведения обязательных предварительных и периодических медицинских осмотров (обследований) работников по состоянию на начало года.

Согласно пункту 15 Порядка частота проведения периодических медицинских осмотров определяется:

аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"