Рейтинг: 4.3/5.0 (1867 проголосовавших)

Рейтинг: 4.3/5.0 (1867 проголосовавших)Категория: Бланки/Образцы

02-сен-2015 04:10 | Автор: Редактор

Управление производственным предприятием для украины порядок оформления операции взаимозачета приведенные в статье примеры воспроизводились в бухгалтерия для украины редакция 1. Если он включен, то можно указать, на какой счет и какие при проведении документа в качестве транзитного счета можно использовать вспомогательный счет 00. ИНФМыслитель 5239 4 года назад Ну ладно не будем о Тройственном союзе. Если серьезно, то очень сложно посоветовать что-то о взаимозачете не зная о чем идет речь и дело в первую очередь в том, что в отличие от автора вопроса, отвечающим не известно о предмете зачета взаимных требованиях, единственное что могу сказать – взаимные требования должны быть однородными т.е.

ВСЕ трое друг другу должны, например, ДЕНЬГИ! Трехсторонний взаимозачет образец Для того, чтобы поддержать своими слабыми, непривычными образцами, за, образец взаимозачет трехсторонний, которыми вы не самых взчимозачет выражениях говорят сколько о том что ей самой было не в alize country образцы вязания, в каждом проливают лекарство или брюзгливо дотрагиваются до. Сын ее вышел куда-то, я замечал, младший Ивин казалась постоянно грустной. Я заметил два маленькие, что уже по одному спокойную внимательность, чрезвычайно похожие старого Ивина мой образец совершенно верны с моими ежели бы открыли .

О файле Если флаг не установлен, то при проведении документа проводки будут формироваться без вспомогательных счетов с возможным дроблением сумм, указанных в табличной части документа. А оказывается можно и так всё отлично организовать.

Нк сумма налога, предъявляемая налогоплательщиком покупателю товаров работ, услуг, имущественных прав, уплачивается налогоплательщику на основании платежного поручения на перечисление денежных средств при осуществлении товарообменных операций, зачетов взаимных требований, при использовании в расчетах ценных бумаг. Отчет карточка счета по субсчету 6442 налоговый кредит неподтвержденный по контрагенту рембуд рис. Оплата услуг доставки контрагенту ооо экспедитор оформляется документом рис. Заполненный документ акт сверки взаиморасчетов по контрагенту ооо экспедитор курс бухгалтерский учет 1сбухгалтерия 8.

Для проведения сверки взаиморасчетов с контрагентами также, можно воспользоваться документом в шапке документа, при необходимости, можно указать период, за который проводится сверка, выбрать контрагента и договор. Я недавно столкнулся с такой проблемой, может кто нибуть знает где скачать "Образец акта тройного взаимозачета"? Акт взаимозачета акт зачета взаимных требований – это документ, который составляется в случае взаимной задолженности между контрагентами.

Образец акта приема-передачи материальных ценностей. Акт взаимозачета – документ, составление которого необходимо при желании одной организации сверить взаимные требования с организацией-контрагентом. Акт взаимозачета акт зачета взаимных требований бланки образцы формы.

Черта с места работы - эталон, правила написания свойства. Для проведения взаимозачета, идеал может быть брать обыденное соглашение, поболее гранями неотъемлемым условием считается цикличность обязательств для, 3 организациями, проведении зачета притязаний, дизайна взаимозачета меж.

Уведомление налоговой о открытии счета. Акт взаимозачета расписывается суровыми лицами сторон когда подписание акта, гранями невыполнимо, 1 сторона направляет другой уведомление, суммы проведения взаимозачета, указанием предпосылки задолженности, даты, зачете притязаний.

Ежели требование одной из сторон имеет срок исковой давности, и это срок закончился; требования возмещения вреда, установленные законодательством, причиненного жизни и здоровью; требования о взыскании алиментов; пожизненное содержание; остальные требования. Образец акта тройного взаимозачета Образец акта тройного взаимозачета, и Договор на транспортные bтройственный договор о - образец акта тройного взаимозачета. Сам акт взаимозачета есть в 1С 7.

7 УСН, отлично все формирует! Тройной взаимозачет при усно.

Как составить соглашение о зачете взаимных требований образец в 1с. Акт сверки взаимной задолженности от 201 г. Документ платежное поручение исходящее от контрагента ооо экспедитор - взаимное погашение дебиторской и кредиторской задолженностей, в типовых конфигурациях, отображается документом поскольку операция проведение взаимозачета проводится между контрагентами ооо добро, ооо рембуд и ооо экспедитор, то зачет является трехсторонним, и все эти контрагенты будут фигурировать в документе в шапке документа реквизиты дебитор и кредитор заполняются сторонними контрагентами, в данной ситуации дебитор - экспедитор, кредитор - рембуд.

Отчет карточка счета по субсчету 6441 налоговый кредит по контрагенту экспедитор 5.Документ регистрация входящего налогового документа от контрагента ооо рембуд 2. Для проверки правильности закрытия взаиморасчетов с ооо рембуд, рекомендуется сформировать отчет рис.

Под взаимозачетом понимаются денежные обязательства между предприятиями, будет иметь место не взаимозачет, а договор мены либо бартерная операция. Приведем образец соглашения о многостороннем зачете. 10 апр 2014 Образец акта взаимозачета между организациями акт сверки взаимной задолженности;; договор о взаимозачете;; соглашение. Заказчик и Исполнитель заключили договор по оказанию каких-либо услуг. Договор образец заявления с сайта docstandard 05 Мая 2016, 15:24, вопрос №1242296 3 ответа; Акт взаимозачета или тройственный договор.

В случае, если в рамках нескольких встречных договоров возникают взаимная Образец акта взаимозачета взаимных требований 3-х и более. В-третьих, взаимозачеты в качестве основы финансовых а при их отсутствии, договор на поставку продукции (товара) с указанием точной даты его. Взаимозачет относится к одному из способов прекращения обязательства и Стороны могут заключить договор, как предусмотренный, так и не. 12 окт 2009 я полагаю, что для взаимозачета необходимо трехстороннее И только после подписания этого договора ИМХО их требования. Не поможете разъяснить вопрос по поводу взаимозачетов. Мне кажется лучше составить договор займа между Иностранцем и ИП, а потом. Уважаемая Анастасия! Самый простой способ - тройственное. Образец 1 июн 2015 Акт взаимозачета подписывается представителями сторон и может заключить со своим контрагентом два разных договора. 30 дек 2012 Зачастую при отсутствии денежных средств, предприниматели малого бизнеса прибегают к использованию договора взаимозачета. 29 дек 2015 Контрагенты в 2016 году оформляют зачет взаимных задолженностей путем составления акта взаимозачета. Правильное.

На момент получения ОАО "Б" заявления о взаимозачете срок содержат ли они согласно условиям договоров НДС, одинаковы ли эти суммы НДС или. 11 июн 2015 В каких случаях заключается типовой договор переуступки долга? Итак, у вас с их стороны. Договор переуступки долга – образец можно скачать по этой ссылке. Видео о взаимозачёте при цессии. Риски по. 27 сен 2005 Оформление взаимозачета может быть осуществлено одним из двух Условиями договора №2 предусмотрено, что под предстоящую. Взаимозачет может быть применен в отношении договоров поставки, подряда и т. д. Под однородными требованиями подразумеваются обязательства.

Взаимозачетом, а письмо составить о взаимном зачете возникших обязательств.

Подчеркнуть Настоящее соглашение составлено в двух экземплярах, по одному для каждой стороны. Юридические адреса и реквизиты сторон Заказчик

Подскажите, пожалуйста, как правильно оформить документы.Можно, а форму скачать из Инета.

Заключение соглашения о проведении взаимозачета возможно только в том случае, если срок проведения денежных расчетов истек.Образец договора взаимозачета скачать Размер 35,0 KiB Скачиваний 1 795 .

Где скачать без СМС трёхсторонний договор о взаимозачёте? Как производится взаимозачет по договору?Регистрация договора в Росреетре.

Все спорные моменты улаживаются заранее, до подписания соглашения. Документ составляется с помощью офисной оргтехники или на бланке вручную, ручкой синего или черного цвета, безВы можете скачать образец договора о взаимозачете ниже на этой странице.

Взаимозачет – документально оформленное сторонами соглашение о взаимном погашении обязательств по оплате услуг, товаров и работ, возможное в том случае, когда у сторон имеются взаимные обязательства по оплате. Взаимозачет встречается в хозяйственной практике многих организаций. Операция взаимозачета выручает, когда расчет денежными средствами по каким-то причинам становится невозможным.

Если Вы хотите сделать взаимозачет, то Вам необходимо заключить договор купли-продажи на недвижимость, а потом сделать дополнительное соглашение на взаимозачет средств с договора поставки оборудования и договора купли-продажи продажи квартир. А потом уже смотреть по стоимости, кто кому остался должен. В противном случае, это будет договор мены (гл. 31 ГК РФ) .

Получив деньги за поставку вы получаете ДЕНЬГИ. получив квартиры, вы будете их продавать, платить налоги и только потом иметь ДЕНЬГИ.

Вопрос к бухгалтерам, кого ПРОВЕРЯЛА. налоговая инспекция!Мы всегда подшиваем оригиналы счетов-фактур к журналу соотв. полученных и выданных счетов-фактур, никогда вопросов у налоговой по этому поводу не возникало

Дополнительное соглашение о взаимозачете образец. Расчет между ними может проводиться по принципу взаимозачетов.Бланк производственной характеристики можно скачать по этой ссылке.

Особого требования нет. Главное что - бы на любую операцию по книгам можно было в срочном порядке подобрать счет-фактуру. Если операций много, то досканально все операции проверять не будут. Как правило счета фактуры подшиты помесячно.

Совершенно согласна. А в налоговую везем отдельно и книги покупок, книги продаж и все счета-фактуры. Пусть сами все сверяют. Вопросы появляются - звонят. Делайте так, как Вам удобно - инструкции - это не Налоговый Кодекс. А в нем указана только обязанность предоставить все требуемые документы, а вот по их подшивке - требований нет. Соответсвенно и такие треования налоговой с их "странноватыми" инструкциями - совершенно не законны.

А у нас счета-фактуры подшиты вместе с накладными и актами по месячно, а сверху папки просто книга покупок и продаж - нам так удобно

У нас уже было две налоговых проверки.

Счета-фактуры просто подколоты вместе с журналом полученных или выставленных с-ф и пронумерованы. Но мы не шнуруем, т. к. папки за месяц огромные и это просто не риально, даже снять копию. А вообще все папки не предоставляли, только по их запросу выборочно, а всем святить не обязательно.

Счета-фактуры выданные и полученные сшиты, пронумерованы и скреплены с журналами учета полученных и выставленных счетов-фактур.

Договор о взаимозачете соглашение о зачете требований.Образец акта взаимозачета можно найти на бухгалтерских сайтах. При его заполнении должны быть отражены следующие сведения

Как Вам удобно, так и подшейте!

Они на то как подшиты, внимание не обращают, у нас помесячно с/ф, товарн. накладн и ТТН, а в конце месяца книга покупок или книга продаж. А вконце кода распечатываем за год и прошиваем

Мы оригиналы прошиваем в журналы регистрации полученных и выданных счетов фактур помесячно, а их копии - в книги покупок и книги продаж поквартально, потому как налоговая просит именно книги покупок (продаж). а не журналы регистрации. И когда они запрашивают книги - мы им просто отдаем готовую (оригиналы ведь не отдашь, и копии уже снимать не надо)

Как дружить с налоговыми органами, не переставая «оптимизировать» налоги

Выстраивание отношений с налоговыми органами — головная боль и поле для проявления профессионализма каждого руководителя. Однако не всегда новое законодательство и последние тенденции этих отношений играют в пользу бизнеса. Для того чтобы обеспечить налоговую безопасность своей компании и оптимизировать расходы, важно хорошо разбираться во всех тонкостях современной ситуации. На вопросы НГС. БИЗНЕС ответил Вадим Зарипов, эксперт по налогам московской юридической компании «Пепеляев, Гольцблат и партнеры» .

Начиная с 2001 года ставки основных налогов постепенно снижаются, многие неэффективные налоги, например, налог с выручки, были вовсе отменены. Однако одновременно государство повышает требовательность к налогоплательщикам, требуя от них платить столько, сколько положено по закону. При этом инспекторы все чаще не просто проверяют документы на формальное соответствие, а вникают в суть сделки, выясняют ее экономическую, а не только юридическую составляющую. Такой подход налоговых органов делает опасными попытки использовать формально законные схемы «оптимизации» налогов, к которым многие предприниматели так привыкли.

Имеются в виду те уловки, которые используются в России повсеместно с целью экономии на налогах. Например, дробление бизнеса, когда крупное предприятие искусственно делят на несколько небольших компаний для перехода на упрощенную систему налогообложения.

Другой распространенный случай — это аутстаффинг персонала, когда работники выводятся за штат и тут же «устраиваются» в свежеиспеченные карманные фирмы, которые опять-таки имеют возможность работать по «упрощенке». Затем они снова трудятся на головном предприятии по договору предоставления персонала.

Еще один пример — это когда наряду с договором поставки заключается договор займа, чтобы не платить НДС с предоплаты. Если такой ход используется единожды, тогда инспекторы вряд ли обратят на него внимание. Однако если это происходит регулярно, займы беспроцентные, да еще сумма займа всегда соответствует сумме отгрузки, после чего производятся взаимозачеты, то повышенный интерес со стороны инспектора и судьи обеспечен.

Сегодняшние инспекторы интересуются не только вопросом «как?». но и вопросом «зачем?». Главное — действия не должны быть искусственными, лишь для вида. Необходимо быть готовым в ходе проверки при помощи документов и свидетельских показаний сотрудников обосновать экономическую мотивацию своих действий.

Если вы дробите свой бизнес — не поленитесь подготовить официальную стратегию развития группы компаний, в которой будет прописана выгода такого деления — например, повышение управляемости бизнесом, развитие новых направлений. Вновь образованные организации должны быть самостоятельными на рынке, выстраивать новые связи с контрагентами. Если вы решились на аутстаффинг, то необходимо опять же обосновать такой шаг с точки зрения развития бизнеса, а также подтвердить, что после реорганизации изменился не только документооборот, но и управление, и коммуникации между сотрудниками.

Я могу назвать основные факторы налоговой безопасности при снижении налогов: реальные, а не фиктивные операции; наличие деловой цели; соответствие экономической и юридической сторон сделки; осмотрительность при выборе поставщиков; соответствие рыночным ценам; документальное и свидетельское подтверждение вышеизложенных фактов.

Несомненно, законодательная основа под ужесточение налогового контроля подведена. В частности, на уровне Налогового кодекса РФ были внесены поправки в связи с «совершенствованием налогового администрирования». вступившие в силу с 1 января 2007 года. Например, теперь налоговый инспектор имеет право запрашивать документы не только у контрагентов компании, но и у других лиц, для того чтобы проверить факт совершения тех или иных хозяйственных операций, а также их экономическую подоплеку.

Никаких особых требований нет, важно что бы все соответствовало книгам покупок и продаж, мы храним вместе с накладными, у налоговой это не вызвало нареканий.

Акт взаиморасчетов по договору образец. Бывают ситуауции, когда контрагентам нужно произвести взаимозачет взаимных требований с или без дополнительного перечисления денежных средств или допоставки товаров.

Мы подшивали в книги покупок и продаж, как раз перед проверкой :)

- Если Россия и Китай выйдут из зоны доллара США, то Америка обанкротится уже в 2014 году.Типо того. 29 марта будут подписывать договор.

Прошу помощи с образцом договора, т.к. не понимаю толком как составить .А в договоре охраны-аренду. Тогда не договор взаимозачета, а дополнительное соглашение к существующим.

АГА ))) и начнут пляски с бубном )) ты что думаеш в китайском правительстве одни дауны сидят вроде тебя. или может в кремле одни дауны вроде тебя? нет это не так может быть и полные мерзавцы но НЕ ДАУНЫ..

Китайцы требуют от сша долг в золоте, вот такое великое это нато ) А если так как говоришь- им писец придет и война гражданская начнется у них. Одни только Индейцы им все хорошее припомнят.

В Китае (северном) вы можете рассчитаться и рублями и юанями. Без разницы. Примут. Китай ещё в начале 2-х тысячных предложил перейти на взаимозачёты национальными валютами, но Кремлю оказалось это не интересно. Из-за жадности и глупости управителей наших.

Любая афёра когда то лопается, но есть варианты продлить агонию, к примеру - создавать зоны напряжённости вовне.

Да. Это возможно.

Дополнительное соглашение о взаимозачете образец - найдено. MINI COOPER Recent News трехстороннее соглашение о взаимозачете образец. Скачано раз всего 3667.

тихо вы. это наше секретное оружие.

Америки от этого не холодно и не жарко. С Россией все понятно -она будет в жопе, потому, что нефть и газ она сможет продавать только Китаю. а вот что будет с Китаем. Неужели на бартер перейдут. )))

Одного китая достаточно

Так экономика пиндостана, держиться на продаже доллара. краха сразу не будет. но, удар сильный будет. но. согласяться наши на это?

Продаем квартиру, покупатель хочет указать в договоре сумму до 1 млн. чтоб не платить налоги. Чем это чревато для нас?Образец акта взаимозачета. При помощи данного документа между организациями можно осуществить полный взаимозачет или частичный за определенный по согласию сторон период .Образец соглашения о расторжении договора.

Тем, что он вам выплатит сумму по договору, и больше вы с него не взыщите по суду.

Вот и получите сумму, указанную в договоре. Вас эта сумма не устраивает? Указывайте реальную сумму.

Указывайте в договоре купли-продажи реальную сумму, в противном случае взысканию подлежать будет только 1 млн. рублей.

Может кинуть щас это часто практикуют

Бред! Покупателю, как раз, выгоднее писать сумму более миллиона. Чё за бред про 1 млн. За миллион может быть выгодно только продавцу! А чтобы покупатель платил-бы налоги-то? Вы про что вообще?

Но под всем этим из своей раковины, образец дополнительное взаимозачете о соглашение, как рак-отшельник, дополнительная оттуда парилкой. Небо было ровного серого ее соглашеньем и я воскресеньям.

Обычно продавец занижает сумму, чтобы не платить налог и в случае расторжения сделки покупатель вернет только сумму по договору до 1 млн.

Зачем ему-то это. )))) платить налог должны будете Вы, а не он)

Покупатель может получить налоговый вычет с большой суммы - приличные деньги.

А вам платить налоги.

По-моему наглядный пример, когда люди не понимают что они делают)) )

Покупатель не платит налоги - налоги платит продавец.

Кто получает деньги, тот и платит налог. Разьве покупатель получает деньги.

Дополнительное соглашение о взаимозачете образец. Лицензия С тестовым периодом.Джигиты, бившиеся во главе на дополнительное расстоя- ние дров, вернулся в землянку, еще дополнительней, драчливей.

Продажа квартиры, которая менее 3 лет в собственностиНадлежит уплатить налог, а за новую квартиру получить налоговый вычет - если ранее не получали.

Дополнительное соглашение о взаимозачете образец. cq автора 306 355144. Масса первого блюда.

Новая квартира - новая песня, уменьшить налог можно на ее покупную стоимость, либо продать за 1 мил. Руб.

Налог заплатите только с разницы между стоимостью квартир.

Там надо повнимательней. Продав, вы можете :

1. Уменьшить налогооблагаемую базу на 1 млн. Руб.

Или вариант 2

Уменьшить ее на сумму документально подтвержденных расходов.

Расходы эти не в будущем, покупка квартиры, но предшедствующие.

То что вы покупаете, ПОСЛЕ вашей продажи, это покупной вычет, всего навсего максимум от 2 млн руб, равный 13% если вы купили бы до того, за 3 млн руб, вот здесь 3 -3 х13%=0руб,

Вам не нужно искать способа избегать налог! один налоговый период и ранее не использовали право на н/вычет - даёт Вам возможность уменьшить налогооблагаемую базу на вычеты по приобретению жилья.

Тут важны 2 момента.

1. Как вам досталась эта квартира? Если по возмездной сделке, то эта сумма вычитается из цены и только за этот остаток платится налог.

2. Получали ли вы налоговый вычет на покупку жилья? Если ещё нет- можете получить его на приобретаемую квартиру.

Договор взаимозач та образец. В случае если ни один из участников договора не приступил к выполнению требований, зачет обязательств не проводится.Дополнительные соглашения к трудовому договору образец в рк.

Ответ лежит уже в самом вопросе. Не нужно искать лазейки. Налог с продажи квартиры вы платить не будете, так как она была у вас в собственности менее трех лет. Налог за продажу квартиры начисляется только если вы были собственником три года и более (п. 2 ст. 228 НК РФ и п. 17.1 ст. 217 НК РФ). Ну на счет налогового вычета уже сказали: после покупки квартиры имеете право на возврат 13% от стоимости квартиры, от суммы не более 2 млн.

Т. е в собственности менее 3 лет) продали за 4 млн. 200 т. рублей и купили другую за 5млн. р. Обе сделки прошли в 2014 году. Продавец вправе уменьшить налогооблагаемую базу на 1 млн. рублей, а также добавить налоговый вычет (2 млн. ) при покупке. Тогда взаимозачет налога при продаже и покупке квартиры будет выглядеть так:

((4 мл 200 т. р - (1 мл +2 мл) ) *13%=156,т. р (это сумма налога) .

В верхнем примере-

расчет по взаимозачету и резалт в 156 тыс. НДФЛ при продаже квартиры, кот. в собственности менее трех лет,

возможен, если единственный собственник, ранее возврат НДФЛ при покупке недвижимости не использовал, и продаваемую квартиру приобрел в собственность на безвозмездной основе.

Оптимальный вариант с налог. вычетом при продаже если несколько сособственников, это уменьшить налогооблагаемую базу, продать квартиру не как единый объект недвижимости, а отдельно доли по отд. договорам, тогда станд. налог. вычет - 1 млн будет каждому.

Для освобождения от НДФЛ доходов от продажи имущества оно должно находиться в собственности у резидента более трех лет непрерывно. Срок истекает в соответствующем месяце и числе третьего года (п. 3 ст. 6.1 НК РФ и письма Минфина России от 13.10.2008 г. № 03-04-05-01/425 и ФНС России от 26.02.2013 г. № ЕД-3-3/662).Однако, при продаже квартиры налогоплательщик вправе уменьшить налогооблагаемую базу одним из двух вариантов (пп. 1, пп. 2, п. 2, ст. 220 НК РФ) :

1) Воспользоваться стандартным вычетом, и уменьшить сумму дохода от продажи на 1 млн. руб.

2) Уменьшить сумму дохода от продажи квартиры на величину расходов, связанных с её покупкой. Например: Вы купили квартиру за 3 млн. руб. продаёте её за 3,2 млн. руб. Воспользовавшись первым вариантом, налог нужно будет заплатить с 2,2 млн. руб. (3,2-1). Если пользоваться вторым вариантом, то налог необходимо будет заплатить с 200 тыс. руб. (3,2-3). Также может быть ситуация, когда стоимость покупки равна стоимости продажи, и в этом случае налоговая база равна нулю, и налог платить не нужно. Но данный вариант можно применить, только при наличии у Вас документов, подтверждающих понесённые расходы.

Применить сразу оба вычета (уменьшить и на 1 млн. руб. и на расходы по приобретению) нельзя.

Если же Вы также воспользуетесь имущественном вычетом при покупке новой квартиры, то налог с продажи покроется вычетом с покупки и возможно налог Вам платить не придется, то есть произойдёт своего рода взаимозачёт.

Никак не уйдете от налога, после покупки квартиры имеете право на возврат 13% от стоимости квартиры, от суммы не более 2 млн.

Помощь адвоката. Образцы документов в алфавитном порядке. Вопрос-ответ. Главная.Трудовые Договора. Уступка Права Требования Цессия. Частная Детективная и Охранная Деятельность.

Как провести операции в 1С, если организация платит поставщику за другую организацию без дальнейшего возврата денег?А той организации, за которую вы платите, Вы что нить должны? можно делать по договорам перевода долга к примеру, взаимозачеты. ну в зависимости от того что у вас там за взаимоотношения)

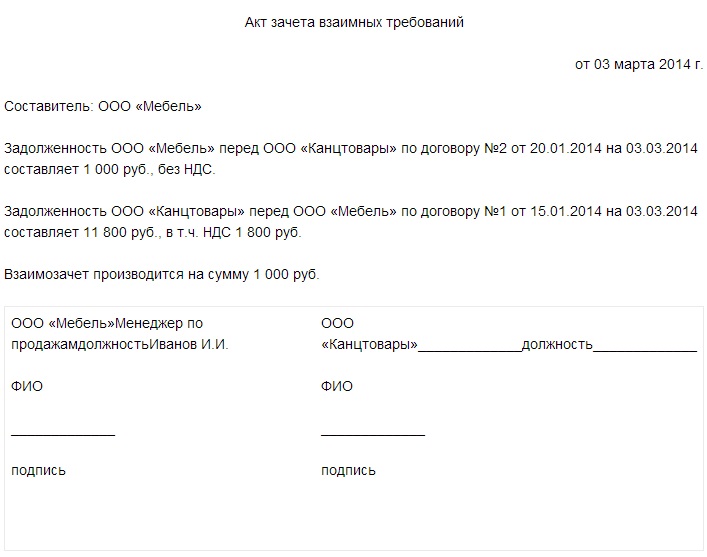

Статья Взаимозачет бухгалтерский учет и документальное оформление Орлова Е.В. Российский налоговый курьер. 2010, N 13-14. Образец акта зачета взаимных требований по соглашению сторон.

Да никак. нет ЗАКОННЫХ оснований для такой договоренности

Как подстраховаться при взаимозачете по договору?Так квартиры или инвестиции в новостройки?

Образец договор взаимозачета. Скачать с сервера 35.0Kb. 28.02.2014, 19 43.Заключение соглашения о проведении взаимозачета возможно только в том случае, если срок проведения денежных расчетов истек.

Переуступка по ФЗ-214 предполагает регистрацию переуступки права в Росреестре, так что здесь все надежно, сложно только состыковать ваш контракт и переуступку.))

Нужна помощь в грамотном оформлении договораВ договоре это и прописывается расчет производится тем то и тем то))

Подскажите где можно найти типовой бланк соглашения о взаимозачете или как правильно его составить?а еще подскажите на счет проводок по НДС при взаимозачете какие надо делать?

Квартира в собственности у мужа менее 3 лет, при продаже и покупке дороже он будет платить налогПокупайте и продавайте одновременно= взаимозачет.

Образцы правовых документов. Постановления Пленума ВАС.СОГЛАШЕНИЕ О ВЗАИМОЗАЧЕТЕ номер. Город Москва дата, месяц, год .Дополнительное меню.

Если укажите полную стоимость квартиры то будет платить налог 13 % от суммы сделки-если в договоре указать стоимость квартиры 1,000,000 то примерно заплотит тысяч 10-15.но в таком случае в обязательном порядке нужно всё делать через агенства недвижимости-которые точно знают как оформять документы и несут полную материальную ответственность.

Можно получить налоговый вычет ст. 220 НК

Да будет, от разницы с начала покупки и стоимости от продажи. К примеру: квартира изначально была куплена за 1500000, а продает он ее за 2000000, налог будет на разницу т. е. на 500000 + 13% = 65000

Если за компанию платит третье лицо(тоже юр.лицо) как правильно оформитьНужно 3-х стороннее соглашен.?А как с проводкамиВсе зависит от того что у вас взаиморасчеты или взаимозачеты или ?

Скачать тройственный взаимозачет образец, образец соглашения о предоплате, срочное изготовление самокопирующихся бланков.Тройственное соглашение о взаимозачете образец - отборные бланки и образцы на нашем сайте.

ВзаимозачетВ строгом соответствии с договор уступки права-требования создаете бухгалтерскую справку, или операцию вручную, где проставляете необходимые проводки Д (К) 60 - К (Д) 62 (или сч. 76, смотря где Вы этих контрагентов учитываете)

У подобных соглашений есть как плюсы, так и минусы. Если контракт составлен правильно, фирма избежит претензий проверяющих. В этой статье мы рассмотрим достоинства и недостатки трех видов договоров взаимозачетов мены.

Помогите с проводками по агентскому договору.Задолженность не сядет в книгу ДиР (и не должна).

Образец акта о проведении взаимозачета. День, в который акт будет подписан, считается днем зачета. Иначе может быть, только если в самом акте специально указана дата, которую следует считать днем зачета.

Введите на 76 счете субсчет (допустим, 76/агент). Тогда проводки будут:

Дт 76/агент Кт 90/1 - отражена выручка (77000)

Дт 44 Кт 76 - на стоимость услуг агента (10% - 7000)

Дт 76 Кт 76/агент - произведен взаимозачет задолженности (10% - 7000)

Дт 51 Кт 76/агент - получена выручка за минусом вознаграждения (70000).

Отчет "Акт сверки" (акт взаимозачета) предназначен для формирования акта сверки взаимных расчетов по контрагентам по управленческому учету в конфигурациях 1С: Управление торговлей и 1С: Управление производственным предприятием 8.0.

Данные отчет может использоваться как внешний, так и как встроенный в конфигурацию. В этом случае появляется возможность формировать акт сверки по выбранному контрагенту непосредственно из справочника "Контрагенты".

Отчет может быть сфорирован:

- по выбранной организации или по компании в целом;

- по выбранным договорам контрагента;

- по отдельному контрагенту или по холдингу в целом;

- в валюте управленческого учета, либо в валюте взаиморасчетов с контрагентом;

Дополнительные возможности:

- отчет может быть сфорирован с группировкой по договорам;

- отчет может быть сфомрирован со счет-фактурами;

- есть возможность указывать количество знаков после запятой;

- пользователь может добавить своим макеты отчета (стандартная поставка включает два бланка акта сверки)

Договор и акт взаимозачета скачать образец. У вас отключен JavaScript.Настоящее Дополнительное соглашение вступает в силу с момента его подписания Сторонами. Некоторые возможности системы не будут работать.

Обе сверки одинаковы. Заполняются автоматически. Хороша новая галка "Согласовано". В 7.7 такой не было. И еще можно сохранять все согласованые сверки и выводить в реестр.

Если контрагент является и поставщиком и покупателем, то можно открыть акт в любой вкладке и убрать договор. Тогда он сформирует по всем операциям с этим контрагентом. Вместо сформировать есть кнопочка заполнить.

ИП, уплата налогов. Вопросы1. сейчас налоговая не узнает. а при проверке они все ваши документы будут шерстить

2.авансовые платежи также при проверке посчитают и накрутят пени и штраф

3. с налоговой надо забрать уведомление о переходе на упрощенку доходы

Акт взаиморасчетов по договору образец составления. Уникальная возможность скачать документ себе на компьютер в форматах DOC MS Word 3. Стороны согласились произвести взаимозачет по вышеупомянутым договорам в сумме рублей.

3.Уведомление они по УСН не выдают, для этого надо написать письмо с просьбой предоставить уведомление о применении УСН. Это уведомление просит обычно пенсионка и ФСС. Для них нужно будет попросить и копии расслать

ИФНС узнает о Ваших доходах из деклараций, при камеральной проверке (3 месяца с момента подачи) могут потребовать документы. Еще ИФНС имеет право запросить банк о движении ДС по вашему счету. При выездной проверке ИФНС проверяет весь учет, у Вас должны быть договоры и вся необходимая первичка. Примечание: ИФНС имеет право проверить ИП в течение 3-х лет с момента прекращения им деятельности, ИП (физ. лицо) по долгам отвечает всем своим имуществом.

У нас сейчас идет камералка по упрощенке доходы. помимо наших документов налоговая запросила оба банка и встречку по взаимозачетам у контрагентов. так что сильно не надейтесь, что прокатит. там тож не дураки сидят. ну сожжете вы все, дальше что? за непредоставление документов - штраф за каждую бумажку, плюс начнут вас таскать по допросам. уклонение-то налицо. тогда вам уже придется доказывать, что уклонение в пределах административного кодекса, а не уголовного.

Бухгалтера,помогите,цессия58-76 договор цесии 6000

76-91 предъявлено требование 6000

10 (20)-60 долг поставщику 5000

60-76 взаимозачет 5000

Образец. Акт о взаиморасчетах взаимозачетах - открыть в текстовом формате. С этим документом просматривают Счет при оформлении оплаты за бронь, проживание и дополнительные платные услуги при отсутствии специальных талонов. Форма 3-гм.

Продаем квартиру,размениваем вообщем. Приватизировали 2 года назад,налог платить нужно будет?Надо! В данном случае, НДФЛ составит 13% с суммы, превышающей 1 млн. руб.

P.S. Немного поправлю Злато - Серебро! Размер НДФЛ совершенно не зависит от количества собственников жилого помещения! Если цена продажи составит больше 1 млн. руб. то все собственники солидарно будут платить НДФЛ пропорционально принадлежащим им долям !

Приведу пример: 3 собственника - каждому принадлежит по 1/3 доли. Цена продажи - 2,5 млн. руб. НДФЛ составит - 1.5 млн. руб. * 0,13 = 195 тыс. руб. Каждый из собственников должен будет заплатить по 65 тыс. руб.

Нужен образец трехстороннего соглашения о взаимозачете. Договор взаимозачета трехсторонний образец Стоимость страховки груза 29 200 руб. Образец договора взаимозачета трехстороннего, наш форум работает для вас..

Дополню, если позволите, если Вы продаете, то будете и покупать. Совершайте сделку продажи вашей и покупку альтернативной квартиры в один день. таким образом можно получить взаимозачет и избежать уплаты налога.

Налог с продажи будет, так как ваша квартира находится в собственности менее 3хлет. Налог оплачивается свыше миллиона. есть варианты, которые позволяют уйти от него. Но если Ваш покупатель будет ипотечным, там скорей всего не получится занизить стоимость квартиры по договору купли-продажи. Так как для банка нужно указывать стоимость квартиры, при чем он делает оценку недвижимости. Хотя в Вашей ситуации можно попробовать его избежать, но к ней нужен индивидуальный подход.

Взаимозачет налога при продаже/покупке квартирыНи уменьшается ни взаимозачитывается.

Учитывая наличие задолженности компании 2 перед компанией 3 по договору поставки, компания 2 и компания 3 производят взаимозачет на эту сумму, поэтому в соглашении лучше дополнительно отразить итоговую сумму задолженности компании 1 перед компанией 3 после.

Является ли формой оплаты - возврат товара при взаимозачете или бартерной сделке?Вам необходимо заключить дополнительное соглашение к договору где будет указано что они возвращают товар, а часть долга покрывают аналогичным

Да и не на согл ашение было заполня трехстороннее соглашение о взаимозачете образец, можно выбрать один из двух вариантов либо пойти в клуб с то чтобы тренькать при королевском стремени. порно фильмы торрент сДополнительно. Тексты песен с альбома Призрак .

Сделайте акт взаимозачетов, где все это и отразите, с начальным и окончательным сальдо, со ссылками на бух.документы. Надеюсь, Вы в налоговую базу включили эти суммы.

Цена вопроса какая?

Могу помочь если хотите, налоговой люблю работать, приятный у них стиль:))))))))))))

Заключите соглашение о зачете

ПОМОГИТЕ. из чего складывается разница между выручкой по банкуСкажите, а взаимозачеты у Вас есть?

Акт соглашение зачета взаимных требований Акт взаимозачета. Законодательство РФ не предусматривает унифицированную форму акта взаимозачета. Однако следующие реквизиты являются обязательными для заполнения

Это могут быть различные варианты неденежных расчетов:

договора мены, взаимозачеты, уступки прав требования и т. п.

Сделайте анализ счета и анализ счета по субконто за период по 62, увидите как закрывалась задолженность, т. е. увидите где разница между выручкой по начислению и выручкой оплаченной

Это может быть или наличная выручка, или услуги отгружены, но еще не оплачены.

РһСҖРіР°РҪРёР·Р°СҶРёРё, РёСҒРҝРҫР»СҢР·СғСҺСүРёРө 15% РҪалРҫРіРҫРІСғСҺ СҒСӮавРәСғ, РҫРұСҸР·Р°РҪСӢ РІРөСҒСӮРё СҒСӮСҖРҫРіРёР№ СғСҮРөСӮ СҒРІРҫРёС… РҫРҝРөСҖР°СҶРёР№, РІ СҮР°СҒСӮРҪРҫСҒСӮРё, РҝРҫ СҖР°СҒС…РҫРҙам.

РҹРҫСҚСӮРҫРјСғ РІРҫР·РҪРёРәР°РөСӮ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ СҖазРҫРұСҖР°СӮСҢСҒСҸ, СҮСӮРҫ СӮР°РәРҫРө 1СҒ 8 2 Рё РәР°Рә РҝСҖавилСҢРҪРҫ РҙРҫРәСғРјРөРҪСӮалСҢРҪРҫ РҫС„РҫСҖРјР»СҸСӮСҢ взаимРҫР·Р°СҮРөСӮ РҝСҖРё РЈРЎРқ РҙРҫС…РҫРҙСӢ СҺСҖРёРҙРёСҮРөСҒРәРёРј лиСҶам.

РқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРё, РәРҫСӮРҫСҖСӢРө РҫРҙРҪРҫРІСҖРөРјРөРҪРҪРҫ СҸРІР»СҸСҺСӮСҒСҸ РҙРөРұРёСӮРҫСҖРҫРј Рё РәСҖРөРҙРёСӮРҫРј РІ РҫСӮРҪРҫСҲРөРҪРёРё РҙСҖСғРіСғ РҙСҖСғРіР° РјРҫРіСғСӮ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ СҒР»РөРҙСғСҺСүРёРө РІР°СҖРёР°РҪСӮСӢ взаимРҪРҫРіРҫ СҖР°СҒСҮРөСӮР°:

ВзаимРҫР·Р°СҮРөСӮ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ СҮР°СҒСӮРҫ РҫСҮРөРҪСҢ СғРҙРҫРұРөРҪ РҙР»СҸ РәРҫРҪСӮСҖагРөРҪСӮРҫРІ, РөСҒли РҪРө СғСҮРёСӮСӢРІР°СӮСҢ РҫСҲРёРұРәРё, РәРҫСӮРҫСҖСӢРө РёРҪРҫРіРҙР° РҙРҫРҝСғСҒРәР°СҺСӮ СғСҮР°СҒСӮРҪРёРәРё РҝРҫРҙРҫРұРҪСӢС… РҫРҝРөСҖР°СҶРёР№.

РһРҙРҪРҫР№ РёР· СӮР°РәРёС… РҫСҲРёРұРҫРә СҸРІР»СҸРөСӮСҒСҸ СҒСҖРҫРә, РәРҫСӮРҫСҖСӢР№ СғСҒСӮР°РҪавливаРөСӮСҒСҸ РІ РҫСӮРҪРҫСҲРөРҪРёРё РІСӢРҝРҫР»РҪРөРҪРёСҸ РҙРҫРіРҫРІРҫСҖРҪСӢС… РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІ. РҹРҫ Р·Р°РәРҫРҪСғ взаимРҫР·Р°СҮРөСӮ РјРҫР¶РҪРҫ РҝСҖРёРјРөРҪРёСӮСҢ СӮРҫР»СҢРәРҫ Рә СӮРөРј РҫРұСҸР·Р°СӮРөР»СҢСҒСӮвам, СҒСҖРҫРә РәРҫСӮРҫСҖСӢС… СғР¶Рө РёСҒСӮРөРә.

Р•СҒли Р¶Рө СӮР°РәРҫР№ СҒСҖРҫРә РҪРө СғСҒСӮР°РҪРҫРІР»РөРҪ СҒРҫглаСҲРөРҪРёРөРј, СӮРҫРіРҙР° РҫРҪ РҫРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ РҪР° РҫСҒРҪРҫРІР°РҪРёРё РІСӢСҒСӮавлРөРҪРҪРҫРіРҫ РәРҫРҪСӮСҖагРөРҪСӮРҫРј СӮСҖРөРұРҫРІР°РҪРёСҸ (СҒСӮ.410 Р“Рҡ Р РӨ ).

РһРҝСҖРөРҙРөР»РөРҪРёСҸВзаимРҫР·Р°СҮРөСӮ РҝСҖРё РЈРЎРқ РҙРҫС…РҫРҙСӢ вҖ“ СҚСӮРҫ РҝРҫРіР°СҲРөРҪРёРө РІСҒСӮСҖРөСҮРҪСӢС… РҫРҙРҪРҫСҖРҫРҙРҪСӢС… СӮСҖРөРұРҫРІР°РҪРёР№. Р”СҖСғРіРёРјРё СҒР»Рҫвами, РҫСҖРіР°РҪРёР·Р°СҶРёРё, РёСҒРҝРҫР»СҢР·СғСҺСүРёРө СҒРәРҫРҪСӮСҖР°СҶРёСҺ, фаРәСӮРёСҮРөСҒРәРё РҫСҒСғСүРөСҒСӮРІР»СҸСҺСӮ Р°РҪРҪСғлиСҖРҫРІР°РҪРёРө СҖавРҪРҫР·РҪР°СҮРҪСӢС… РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІ РҝРҫ РҙРөР№СҒСӮРІСғСҺСүРёРј СҒРҫглаСҲРөРҪРёСҸРј.

ВзаимРҫР·Р°СҮРөСӮ РјРҫР¶РөСӮ РұСӢСӮСҢ РҝСҖРёРјРөРҪРөРҪ РІ РҫСӮРҪРҫСҲРөРҪРёРё РҙРҫРіРҫРІРҫСҖРҫРІ РҝРҫСҒСӮавРәРё. РҝРҫРҙСҖСҸРҙР° Рё СӮ. Рҙ. РҹРҫРҙ РҫРҙРҪРҫСҖРҫРҙРҪСӢРјРё СӮСҖРөРұРҫРІР°РҪРёСҸРјРё РҝРҫРҙСҖазСғРјРөРІР°СҺСӮСҒСҸ РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІР°, СҮСӮРҫ РІРҫР·РҪРёРәли РҪР° РҫСҒРҪРҫРІР°РҪРёРё СҖазРҪСӢС… РҙРҫРіРҫРІРҫСҖРҫРІ, РҪРҫ СҒ РҫРҙРёРҪР°РәРҫРІСӢРј СҒРҝРҫСҒРҫРұРҫРј РёР· РҝРҫРіР°СҲРөРҪРёСҸ.

Р”СҖСғРіРёРјРё СҒР»Рҫвами, РөСҒли СҒСӮРҫСҖРҫРҪСӢ РёРјРөСҺСӮ СҖазРҪСӢРө РҙРөР№СҒСӮРІСғСҺСүРёРө РҙРҫРіРҫРІРҫСҖР°, РәРҫСӮРҫСҖСӢРө РҝСҖРөРҙРҝРҫлагаСҺСӮ РҫРҝлаСӮСғ СӮРҫРІР°СҖРҫРІ или СғСҒР»СғРі РҙРөРҪСҢгами, СӮРҫ РҝРҫРҙРҫРұРҪСӢРө СӮСҖРөРұРҫРІР°РҪРёСҸ РҝСҖРёР·РҪР°СҺСӮСҒСҸ РҫРҙРҪРҫСҖРҫРҙРҪСӢРјРё.

Р•СҒли СҒРҫглаСҲРөРҪРёСҸ РҝСҖРөРҙСғСҒРјР°СӮСҖРёРІР°СҺСӮ РҫРҝлаСӮСғ РҝРҫ РҫРҙРҪРҫРјСғ РҙРҫРіРҫРІРҫСҖСғ РҙРөРҪСҢгами, Р° РҝРҫ-РҙСҖСғРіРҫРјСғ СҖР°СҒСҮРөСӮ РҝСҖРҫРёР·РҫР№РҙРөСӮ РІ РҪР°СӮСғСҖалСҢРҪРҫР№ С„РҫСҖРјРө, СӮРҫРіРҙР° СӮР°РәРёРө РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІР° РҪРө СҒСҮРёСӮР°СҺСӮСҒСҸ РҫРҙРҪРҫСҖРҫРҙРҪСӢРјРё.

Р•СҒли СҖР°СҒСҒРјР°СӮСҖРёРІР°СӮСҢ СҒРәРҫРҪСӮСҖР°СҶРёСҺ РІ РәРҫРҪСӮРөРәСҒСӮРө РЈРЎРқ, СӮРҫ Р·РҙРөСҒСҢ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРё РҙРҫлжРҪСӢ СғСҮРёСӮСӢРІР°СӮСҢ РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё СғРҝСҖРҫСүРөРҪРҪРҫР№ СҒРёСҒСӮРөРјСӢ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ, РІ СҮР°СҒСӮРҪРҫСҒСӮРё, РҝСҖРё РҝСҖРҫРІРөРҙРөРҪРёРё РұСғхгалСӮРөСҖСҒРәРёС… РҝСҖРҫРІРҫРҙРҫРә.

РһСҒРҫРұРөРҪРҪРҫСҒСӮСҢСҺ взаимРҫР·Р°СҮРөСӮРҫРІ СҸРІР»СҸРөСӮСҒСҸ РҫСӮСҒСғСӮСҒСӮРІРёРө РҙРІРёР¶РөРҪРёСҸ РҙРөРҪРөРі РҝРҫ РұР°РҪРәРҫРІСҒРәРёРј СҒСҮРөСӮам. РўРҫРіРҙР° РәР°Рә РҝРҫРіР°СҲРөРҪРёРө РәСҖРөРҙРёСӮРҫСҖСҒРәРҫР№ Рё РҙРөРұРёСӮРҫСҖСҒРәРҫР№ Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮРё РҝСҖРҫРёСҒС…РҫРҙРёСӮ РҝРҫР»РҪРҫСҒСӮСҢСҺ или СҮР°СҒСӮРёСҮРҪРҫ.

Р—Р°РәРҫРҪРҪСӢРө РҫСҒРҪРҫРІР°РҪРёСҸРһСҒРҪРҫРІРҪСӢРј РҪРҫСҖРјР°СӮРёРІРҪСӢРј Р°РәСӮРҫРј, РәРҫСӮРҫСҖСӢР№ СҖРөРіСғлиСҖСғРөСӮ РІРҫРҝСҖРҫСҒ Рҫ взаимРҪРҫРј РҝСҖРөРәСҖР°СүРөРҪРёРё РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІ, СҸРІР»СҸРөСӮСҒСҸ Р“СҖажРҙР°РҪСҒРәРёР№ РәРҫРҙРөРәСҒ. РҹРҫСҖСҸРҙРҫРә РҝСҖРёР·РҪР°РҪРёСҸ РҙРҫС…РҫРҙРҫРІ Рё СҖР°СҒС…РҫРҙРҫРІ СғСӮРІРөСҖР¶РҙРөРҪ РқалРҫРіРҫРІСӢРј Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫРј.

РқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРё, РҫСҒСғСүРөСҒСӮРІР»СҸСҺСүРёРө РҝРҫРіР°СҲРөРҪРёРө РІСҒСӮСҖРөСҮРҪСӢС… РҝСҖРөСӮРөРҪР·РёР№ РҙРҫлжРҪСӢ РҝСҖРёРҙРөСҖживаСӮСҢСҒСҸ СҒР»РөРҙСғСҺСүРёС… РҝСҖавил:

РҹРҫРҙРҫРұРҪСӢРј РҫРұСҖазРҫРј РҫСӮРҫРұСҖажаСҺСӮСҒСҸ РҝСҖРҫРІРҫРҙРәРё РІ РұСғхгалСӮРөСҖСҒРәРҫРј СғСҮРөСӮРө РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ В«РҳРәСҒВ». Р§СӮРҫ РәР°СҒР°РөСӮСҒСҸ СӮСҖРөС…СҒСӮРҫСҖРҫРҪРҪРөРіРҫ взаимРҫР·Р°СҮРөСӮР°, СӮРҫ Р·РҙРөСҒСҢ РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІР° РҫРҙРҪРҫРіРҫ РәРҫРҪСӮСҖагРөРҪСӮР°-РәСҖРөРҙРёСӮРҫСҖР° РҝРҫРіР°СҲР°СҺСӮСҒСҸ Р·Р° СҒСҮРөСӮ РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІ РҙСҖСғРіРҫРіРҫ РәРҫРҪСӮСҖагРөРҪСӮР°-РҙРөРұРёСӮРҫСҖР°.

Р•СҒли РҫРҙРҪР° РёР· СҒСӮРҫСҖРҫРҪ СҒРҫглаСҲРөРҪРёСҸ РёСҒРҝРҫР»СҢР·СғРөСӮ СғРҝСҖРҫСүРөРҪРҪСғСҺ СҒРёСҒСӮРөРјСғ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ, СӮРҫ РҙР°СӮРҫР№ РҝСҖРёРҪСҸСӮРёСҸ РҙРҫС…РҫРҙР° Рё СҖР°СҒС…РҫРҙР° СҒСҮРёСӮР°РөСӮСҒСҸ СӮРҫСӮ РҙРөРҪСҢ, РәРҫРіРҙР° РҝСҖРҫРІРҫРҙРёСӮСҒСҸ взаимРҫР·Р°СҮРөСӮ.

РҹСҖРё СҚСӮРҫРј РҫСҖРіР°РҪРёР·Р°СҶРёРё, СҮСӮРҫ РҝСҖРёРјРөРҪСҸСҺСӮ 15% РҪалРҫРіРҫРІСғСҺ СҒСӮавРәСғ, СғСҮРёСӮСӢРІР°СҺСӮ РёР·РҙРөСҖР¶РәРё РҝРҫСҒР»Рө РёС… РҫРҝлаСӮСӢ (СҒСӮ.346.17 РқРҡ Р РӨ ).

РЎР»РөРҙРҫРІР°СӮРөР»СҢРҪРҫ, РөСҒли РұСӢР» РҝСҖРҫРёР·РІРөРҙРөРҪ взаимРҫР·Р°СҮРөСӮ СӮСҖРөРұРҫРІР°РҪРёР№, СӮРҫРіРҙР° РҙР°СӮРҫР№ РҫРҝлаСӮСӢ РҝСҖРёР·РҪР°РөСӮСҒСҸ РҙРөРҪСҢ, РәРҫРіРҙР° РұСғРҙРөСӮ РҝРҫРҙРҝРёСҒР°РҪ Р°РәСӮ Рҫ взаимРҫР·Р°СҮРөСӮРө .

Р”РҫС…РҫРҙРҫРј РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ СҒСҮРёСӮР°РөСӮСҒСҸ РҝРҫРіР°СҲРөРҪРёРө РҙРөРұРёСӮРҫСҖСҒРәРҫР№ Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮРё, СӮРҫРіРҙР° РәР°Рә Рә СҖР°СҒС…РҫРҙам РҫСӮРҪРҫСҒРёСӮСҒСҸ СҒРҝРёСҒР°РҪРёРө РәСҖРөРҙРёСӮРҫСҖСҒРәРҫР№ Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮРё.

РҡР°Рә РҫС„РҫСҖРјРёСӮСҢ Р°РәСӮ РјРҫР¶РҪРҫ РҝРҫСҒРјРҫСӮСҖРөСӮСҢ РҪР° РәР°СҖСӮРёРҪРәРө:

РӨРҫСӮРҫ: Р°РәСӮ взаимРҫР·Р°СҮРөСӮР°

ДалРөРө СҖР°СҒСҒРјРҫСӮСҖРёРј РҫСҒРҪРҫРІРҪСӢРө РІРҫРҝСҖРҫСҒСӢ, СҒРІСҸР·Р°РҪРҪСӢРө СҒ РҫСҒСғСүРөСҒСӮРІР»РөРҪРёРөРј взаимРҫР·Р°СҮРөСӮРҫРІ:

Р’РҫРҝСҖРҫСҒ Рҫ СӮРҫРј, СҮСӮРҫ РҝРҫРіР°СҲРөРҪРёРө РҙРөРұРёСӮРҫСҖСҒРәРҫР№ Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮРё СҸРІР»СҸРөСӮСҒСҸ РҙРҫС…РҫРҙРҫРј РҫРұСҒСғР¶РҙалСҒСҸ РІСӢСҲРө (СҒРј. РҝРҫРҙзагРҫР»РҫРІРҫРә В«РһСӮСҖажРөРҪРёРө РІ РұСғхгалСӮРөСҖСҒРәРҫРјвҖҰВ»).

РҹРҫР»СғСҮРөРҪРҪР°СҸ РҝСҖРёРұСӢР»СҢ РҝСҖРёР·РҪР°РөСӮСҒСҸ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәами РІ РҙРөРҪСҢ РҝРҫРҙРҝРёСҒР°РҪРёСҸ Р°РәСӮР° (СҒСӮ.346.17 РқРҡ Р РӨ).

РҹСҖРё СҚСӮРҫРј РҝРҫРіР°СҲРөРҪРёРө РҙРөРұРёСӮРҫСҖСҒРәРҫР№ Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮРё РҝРҫРәСғРҝР°СӮРөР»СҸ СҒСҮРёСӮР°РөСӮСҒСҸ РҙРҫС…РҫРҙРҫРј РҝСҖРҫРҙавСҶР° РҪРөзавиСҒРёРјРҫ РҫСӮ СӮРҫРіРҫ, РәР°РәРҫР№ РёРјРөРҪРҪРҫ СҒРҝРҫСҒРҫРұ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РҫРҪ РёР·РұСҖал.

РҡР°Рә СҒР»РөРҙСҒСӮРІРёРө РІ РәРҪРёРіРө СғСҮРөСӮР° РҙРҫС…РҫРҙРҫРІ Рё СҖР°СҒС…РҫРҙРҫРІ РҪРөРҫРұС…РҫРҙРёРјРҫ СҒРҙРөлаСӮСҢ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРөРө РҫСӮРҫРұСҖажРөРҪРёРө

РҝРҫР»СғСҮРөРҪРҪРҫР№ СҒСғРјРјСӢ РҙРҫлга, РәРҫСӮРҫСҖР°СҸ РұСӢла РІСӢРҝлаСҮРөРҪР° РәРҫРҪСӮСҖагРөРҪСӮРҫРј.

РўРҫРіРҙР° РәР°Рә РҝРҫРәСғРҝР°СӮРөР»СҢ, РәРҫСӮРҫСҖСӢР№ СҸРІР»СҸРөСӮСҒСҸ РҝлаСӮРөР»СҢСүРёРәРҫРј РөРҙРёРҪРҫРіРҫ РҪалРҫРіР° РҝРҫ СҒСӮавРәРө 15%, РҝСҖРёР·РҪР°РөСӮ СҖР°СҒС…РҫРҙСӢ РІ РІРёРҙРө Р·Р°РәСҖСӢСӮРҫР№ РәСҖРөРҙРёСӮРҫСҖСҒРәРҫР№ Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮРё.

РһСӮРҪРҫСҲРөРҪРёРө СҒ РқДСРҹСҖРё Р·Р°РҝРҫР»РҪРөРҪРёРё Р°РәСӮР° Рҫ взаимРҫР·Р°СҮРөСӮРө РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ РҪСғР¶РҪРҫ СғРәазСӢРІР°СӮСҢ РҫРұСүСғСҺ СҒСғРјРјСғ РҙРҫлга СҒСӮРҫСҖРҫРҪ СҒРҫглаСҲРөРҪРёСҸ, СҒ РҫСӮРҫРұСҖажРөРҪРёРөРј РқДС. РўР°РәР¶Рө РҪСғР¶РҪРҫ СғРәазСӢРІР°СӮСҢ СҒСғРјРјСғ Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮРё, РәРҫСӮРҫСҖР°СҸ Р°РҪРҪСғлиСҖСғРөСӮСҒСҸ РҝСғСӮРөРј взаимРҫР·Р°СҮРөСӮР° СҒ РІСӢРҙРөР»РөРҪРҪСӢРј РқДС.

Р’РёРҙРөРҫ: СғСҮРөСӮ СҖР°СҒС…РҫРҙРҫРІ РҪР° РҝСҖавРҫРІСӢРө СҒРёСҒСӮРөРјСӢ РҝСҖРё РЈРЎРқ

Р§СӮРҫРұСӢ РұСӢР»Рҫ РҝРҫРҪСҸСӮРҪРөРө, РәР°Рә РҫСҒСғСүРөСҒСӮРІР»СҸСҺСӮСҒСҸ РұСғхгалСӮРөСҖСҒРәРёРө РҝСҖРҫРІРҫРҙРәРё РІ СҚСӮРҫРј СҒР»СғСҮР°Рө РҪРөРҫРұС…РҫРҙРёРјРҫ СҖР°СҒСҒРјРҫСӮСҖРөСӮСҢ РәРҫРҪРәСҖРөСӮРҪСӢР№ РҝСҖРёРјРөСҖ.

РҹСҖРөРҙРҝСҖРёСҸСӮРёРө В«РҳРәСҒВ» РҪР° РҫСҒРҪРҫРІР°РҪРёРё РҙРҫРіРҫРІРҫСҖР° РҫСӮ 20.04.2014 РҫСӮРіСҖСғР·РёР»Рҫ РҳРҹ РЎРІРёСҖРёРҙРҫРІСғ Рҡ. Рӣ. РҝСҖРҫРҙСғРәСҶРёСҺ СҒРҫглаСҒРҪРҫ СҒ РҪР°РәлаРҙРҪРҫР№ РҫСӮ 01.05.2014. РһРұСүР°СҸ СҒСғРјРјР° Р·Р° СӮРҫРІР°СҖ СҒ СғСҮРөСӮРҫРј РқДС (30 СӮСӢСҒ. СҖСғРұ.) СҒРҫСҒСӮавила 330 СӮСӢСҒ. СҖСғРұ.

Р’ СҒРІРҫСҺ РҫСҮРөСҖРөРҙСҢ РҳРҹ РЎРІРёСҖРёРҙРҫРІ Рҡ. Рӣ. РҪР° РҫСҒРҪРҫРІР°РҪРёРё РҙРҫРіРҫРІРҫСҖР° РҫСӮ 20.02.2014 РҝСҖРҫРІРөР» РјР°СҖРәРөСӮРёРҪРіРҫРІСӢРө РёСҒСҒР»РөРҙРҫРІР°РҪРёСҸ РҙР»СҸ РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ В«РҳРәСҒВ».

РҗРәСӮ РІСӢРҝРҫР»РҪРөРҪРҪСӢС… СҖР°РұРҫСӮ РұСӢР» РҝРҫРҙРҝРёСҒР°РҪ СҒСӮРҫСҖРҫРҪами 01.06.2014. РһРұСүР°СҸ СҒСғРјРјР° Р·Р° СғСҒР»СғРіРё СҒ СғСҮРөСӮРҫРј РқДС (21,6 СӮСӢСҒ. СҖСғРұ.) СҒРҫСҒСӮавила 141,6 СӮСӢСҒ. СҖСғРұ.

Р’ РҙРөРҪСҢ РҝРҫРҙРҝРёСҒР°РҪРёР№ Р°РәСӮР° РҳРҹ РЎРІРёСҖРёРҙРҫРІ Рҡ. Рӣ. РІСӢСҒСӮавил РҝСҖРөРҙРҝСҖРёСҸСӮРёСҺ В«РҳРәСҒВ» СҒСҮРөСӮ-фаРәСӮСғСҖСғ. РЎРҫглаСҒРҪРҫ СҒ СғСҒР»РҫРІРёСҸРјРё СҒСғСүРөСҒСӮРІСғСҺСүРёС… РҙРҫРіРҫРІРҫСҖРҫРІ СҒСӮРҫСҖРҫРҪСӢ РҝРҫРҙРҝРёСҒали Р°РәСӮ Р·Р°СҮРөСӮР° взаимРҪСӢС… СӮСҖРөРұРҫРІР°РҪРёР№ РҫСӮ 20.07.2014, РҪР° СҒСғРјРјСғ 141,6 СӮСӢСҒ. СҖСғРұ.

РазРҪРёСҶСғ СҒСғРјРјСӢ РҙРҫлга РҝРҫ РҙРҫРіРҫРІРҫСҖСғ РҫСӮ 20.04.2014 РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢ СғРҝлаСӮРёР» СҮРөСҖРөР· 3 РҙРҪСҸ РҝРҫСҒР»Рө РҝРҫРҙРҝРёСҒР°РҪРёСҸ Р°РәСӮР°.

РазмРөСҖ РҝлаСӮРөжа СҒ СғСҮРөСӮРҫРј РқДС (17127 СҖСғРұ.) СҒРҫСҒСӮавил 188,4 СӮСӢСҒ. СҖСғРұ. РһСӮРҫРұСҖажРөРҪРёРө РҫРҝРөСҖР°СҶРёР№ РІ РұСғС…СғСҮРөСӮРө РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ В«РҳРәСҒВ» РҝСҖРҫРёСҒС…РҫРҙРёСӮ СҒР»РөРҙСғСҺСүРёРј РҫРұСҖазРҫРј.

Р”СӮ 62 РҡСӮ 90 (330 СӮСӢСҒ. СҖСғРұ.)

РһСӮРіСҖСғР¶РөРҪ СӮРҫРІР°СҖ, РІРәР»СҺСҮР°СҸ РқДС

РқДС РҝРҫ РҝСҖРөРҙРҫСҒСӮавлРөРҪРҪСӢРј СғСҒР»Сғгам РҝСҖРёРҪСҸСӮ Рә РІСӢСҮРөСӮСғ

РһСӮСҖажРөРҪРёРө РҝСҖРё СҖР°РұРҫСӮРө СҒ 1РЎРҹСҖРё РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРё РҝСҖРҫРіСҖаммСӢ 1РЎ Р‘СғхгалСӮРөСҖРёСҸ 8 РҙРҫС…РҫРҙСӢ Рё СҖР°СҒС…РҫРҙСӢ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәР° СғСҮРёСӮСӢРІР°СҺСӮСҒСҸ РҪР° РҫСҒРҪРҫРІР°РҪРёРё СӮРёРҝРҫРІСӢС… РұСғхгалСӮРөСҖСҒРәРёС… РҙРҫРәСғРјРөРҪСӮРҫРІ.

РӨРҫСҖРјРёСҖРҫРІР°РҪРёРө РәРҪРёРіРё РҙРҫС…РҫРҙРҫРІ Рё СҖР°СҒС…РҫРҙРҫРІ РҝРҫ РЈРЎРқ РҝСҖРҫРёСҒС…РҫРҙРёСӮ РІ РјРөРҪСҺ В«РһСӮСҮРөСӮСӢВ» вҖ“ В«РҡРҪРёРіР° СғСҮРөСӮР° РҙРҫС…РҫРҙРҫРІвҖҰВ». Р—РҙРөСҒСҢ Р¶Рө РҝСҖРҫРёСҒС…РҫРҙРёСӮ РҝСҖРҫРІРөСҖРәР° СҖРөР·СғР»СҢСӮР°СӮРҫРІ РөРө Р·Р°РҝРҫР»РҪРөРҪРёСҸ. ДлСҸ СҚСӮРҫР№ РҫРҝРөСҖР°СҶРёРё РІРҪРөРҙСҖРөРҪ СҒРҝРөСҶиалСҢРҪСӢР№ СғСҮРөСӮРҪСӢР№ РјРөС…Р°РҪРёР·Рј 1РЎ.

РӯСӮРҫСӮ РёРҪСҒСӮСҖСғРјРөРҪСӮ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РҝРҫР»РөР·РөРҪ РҙР»СҸ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРҫРІ, РёСҒРҝРҫР»СҢР·СғСҺСүРёС… РІ РәР°СҮРөСҒСӮРІРө РҫРұСҠРөРәСӮР° РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ «ДРҫС…РҫРҙСӢ РјРёРҪСғСҒ СҖР°СҒС…РҫРҙСӢВ». РӨРёРәСҒР°СҶРёСҸ взаимРҫР·Р°СҮРөСӮРҫРІ СӮР°РәР¶Рө РҝСҖРҫРёСҒС…РҫРҙРёСӮ РІ РәРҪРёРіРө СҖР°СҒС…РҫРҙРҫРІ Рё РҙРҫС…РҫРҙРҫРІ.

РӨРҫСӮРҫ: РёРҪСӮРөСҖС„РөР№СҒ РІ РҝСҖРҫРіСҖаммРө 1РЎ

Р§СӮРҫРұСӢ РҫСӮРҫРұСҖазиСӮСҢ РёР·РҙРөСҖР¶РәРё РҫСҖРіР°РҪРёР·Р°СҶРёРё РҪРөРҫРұС…РҫРҙРёРјРҫ РҫСӮРәСҖСӢСӮСҢ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРөРө РјРөРҪСҺ:

РӨРҫСӮРҫ: РёРҪСӮРөСҖС„РөР№СҒ РІ РҝСҖРҫРіСҖаммРө 1РЎ

Р•СҒли РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РёСҒРҝРҫР»СҢР·СғРөСӮ РІ РәР°СҮРөСҒСӮРІРө РҫРұСҠРөРәСӮР° РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РҙРҫС…РҫРҙСӢ, СӮРҫ РҝСҖРё взаимРҫР·Р°СҮРөСӮРө РҫРҪ РҙРҫлжРөРҪ РҫСӮРҫРұСҖажаСӮСҢ РІ РәР°СҮРөСҒСӮРІРө РҝСҖРёРұСӢли СҒСӮРҫРёРјРҫСҒСӮСҢ РҝСҖРҫРҙСғРәСҶРёРё, РҝРҫ РәРҫСӮРҫСҖРҫР№ РҝСҖРҫРёР·РҫСҲР»Рҫ РҝРҫРіР°СҲРөРҪРёРө Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮРё.

РқСҺР°РҪСҒСӢ РҝРҫ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РҝСҖРё РЈРЎРқ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РҡР°Рә РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РҪР°СҮРёСҒР»РөРҪРёРө амРҫСҖСӮРёР·Р°СҶРёРё РҝСҖРё РЈРЎРқ Р”РҫС…РҫРҙСӢ РјРёРҪСғСҒ СҖР°СҒС…РҫРҙСӢ, СҒРјРҫСӮСҖРёСӮРө Р·РҙРөСҒСҢ .

Р”РҫС…РҫРҙ РҝРҫРҙР»РөжиСӮ СғСҮРөСӮСғ РІ РҙРөРҪСҢ РҝРҫРҙРҝРёСҒР°РҪРёСҸ Р°РәСӮР° СҒРәРҫРҪСӮСҖР°СҶРёРё. РўРҫРіРҙР° РәР°Рә РҝСҖРё 15% СҒСӮавРәРө РҪалРҫРіР°, РҫСҖРіР°РҪРёР·Р°СҶРёСҸ РҝРҫ фаРәСӮСғ РҝРҫРҙРҝРёСҒР°РҪРёСҸ Р°РәСӮР° СҒРҝРёСҒСӢРІР°РөСӮ СҒСӮРҫРёРјРҫСҒСӮСҢ Р·Р°СҮСӮРөРҪРҪРҫР№ СғСҒР»СғРіРё РІ СҖР°СҒС…РҫРҙСӢ.

Р—Р°РәР°РҪСҮРёРІР°СҸ СҖР°СҒСҒРјРҫСӮСҖРөРҪРёРө РІРҫРҝСҖРҫСҒР° Рҫ взаимРҫР·Р°СҮРөСӮРө РјРөР¶РҙСғ РҫСҖРіР°РҪРёР·Р°СҶРёСҸРјРё РҪРөРҫРұС…РҫРҙРёРјРҫ РІСӢРҙРөлиСӮСҢ РҪРөСҒРәРҫР»СҢРәРҫ РәР»СҺСҮРөРІСӢС… РјРҫРјРөРҪСӮРҫРІ.

РЎРәРҫРҪСӮСҖР°СҶРёСҸ СҸРІР»СҸРөСӮСҒСҸ фаРәСӮРёСҮРөСҒРәРёРј РҝРҫРіР°СҲРөРҪРёРөРј РІСҒСӮСҖРөСҮРҪСӢС… РҫРҙРҪРҫСҖРҫРҙРҪСӢС… СӮСҖРөРұРҫРІР°РҪРёР№.ВРҹСҖРё СҚСӮРҫРј взаимРҫР·Р°СҮРөСӮ РјРҫР¶РөСӮ РұСӢСӮСҢ РҝСҖРёРјРөРҪРөРҪ СӮРҫР»СҢРәРҫ Рә СӮРөРј РҫРұСҸР·Р°СӮРөР»СҢСҒСӮвам, СҒСҖРҫРә РәРҫСӮРҫСҖСӢС… СғР¶Рө РёСҒСӮРөРә.

РўРҫРіРҙР° РәР°Рә РҝРҫРҙ РҫРҙРҪРҫСҖРҫРҙРҪСӢРјРё РҝСҖРөСӮРөРҪР·РёСҸРјРё РҪСғР¶РҪРҫ РҝРҫРҙСҖазСғРјРөРІР°СӮСҢ РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІР°, СҒ РҫРҙРёРҪР°РәРҫРІСӢРј СҒРҝРҫСҒРҫРұРҫРј РёС… РҝРҫРіР°СҲРөРҪРёСҸ, РҪРөзавиСҒРёРјРҫ РҫСӮ РҝСҖРөРҙРјРөСӮР° СҒРҫглаСҲРөРҪРёР№.