Рейтинг: 4.6/5.0 (1858 проголосовавших)

Рейтинг: 4.6/5.0 (1858 проголосовавших)Категория: Бланки/Образцы

Продолжим тему об изменениях в «упрощенке», которые нас ждут в 2013 году. В этой статье речь пойдет о введении с 2013 года новой формы Книги учета доходов и расходов по УСН.

В данный момент времени новая Книга учета доходов и расходов находится на регистрации в Министерстве юстиции РФ. Скорее всего, приказ о введении Книги будет зарегистрирован до конца этого года. С проектом Приказа Минфина «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения» Вы можете ознакомиться, скачав его с нашего сайта по следующей ссылке.

В данный момент времени новая Книга учета доходов и расходов находится на регистрации в Министерстве юстиции РФ. Скорее всего, приказ о введении Книги будет зарегистрирован до конца этого года. С проектом Приказа Минфина «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения» Вы можете ознакомиться, скачав его с нашего сайта по следующей ссылке.

В новой Книге появится еще одна таблица, в которой организации и предприниматели на УСН с объектом налогообложения «доходы» (6%) будут отражать расходы на страховые взносы и выплаченные работникам пособия. Индивидуальные предприниматели, не производящие выплаты физическим лицам, отражают в данной таблице уплаченные «за себя» страховые взносы, определяемые исходя из стоимости страхового года.

Налогоплательщики, которые ведут Книгу в электронном виде должны распечатать, прошить и заверить ее в налоговой инспекции к сроку подачи декларации по УСН — 31 марта для организаций и 30 апреля для ИП. Фирмы, ведущие книгу по «старинке» на бумаге, должны заверить ее до начала отчетного года. Но если Вы пропустите эти сроки, ничего страшного — ответственности за это не предусмотрено.

И последнее. Приказ Минфина также утверждает новую Книгу учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и порядок ее заполнения.

Николай Соковнин - главный автор и администратор этого сайта. Цель моего сайта - помочь начинающим предпринимателям и бухгалтерам разобраться в налогах, декларациях и бухгалтерских программах!Анна, я каждую указываю. И копейки только только по итогу округляю.

Здравствуйте!

Я 15 августа 2013 г. впервые зарегистрировалась как ИП. Работаю без работников. Занимаюсь наращиванием ногтей и ресниц на дому. Код ОКУД 93.02. По упрощенке на 6%.

Пожалуйста помогите разобраться как вести книгу учета доходов и расходов в моем случае… нужно ли мне открывать расчетный счет? Оплату получаю от клиентов наличными. Веду бланки строгой отчетности. Как например заполнить в книге — где указываются доходы за 1 квартал и за 2 квартал или полугодие? что вообще туда надо писать. что такое № п\п? Содержание операции: что надо писать? и где писать за 3 кв. и 4 кв.?

1) р/счет в Вашем случае открывать не надо;

2) Данные в книге (КуДИР) за 1 и 2 квартал заполнять не надо.

3) Заполняете титульный лист, и начинаете вести книгу с раздела за 3 квартал (9 месяцев);

4) № п/п — номер записи по порядку: 1, 2, 3 …

5) Дата и номер первичного документа: дата получения денег от клиента и № БСО (бланка строгой отчетности);

6) Содержание операции заполняется произвольно, например: «Поступление в кассу: выручка от оказания услуг за услуги маникюра»

Хочу уточнить п.5 из вашего ответа. т.е. надо каждый БСО внести или можно написать сумму за день по ПКО? И подскажите, в ситуации Надежды нужно в 2014году вести кассовую книгу? Спасибо.

Добрый день, Николай! Подскажите пожалуйста, у меня ИП создано в 2012 г. УСН 6% не создавал книгу доходов и расходов вообще. Мне сейчас нужно создать и заполнить её за 2012 г.зарегистрировать, и ещё отдельно за 2013 г. и так же зарегистрировать?

Добрый день!

Книга учета доходов и расходов по УСН заполняется отдельно за каждый год. За 2012 год регистрация КуДИР в налоговой инспекции обязательна, а с 2013 год данную обязанность отменили. Бланк КуДИР Вы можете взять с нашего сайта в разделе меню «Бланки». Заполнять лучше в программе Excel.

А ещё подскажите пожалуйста по КУДиР, ИП открыл в августе 2012 г. мне нужно распечатывать пустые листы за 1-й квартал и за 2-й или нужно только за 3-й и 4-й кв-лы? В справке стр.010 понятно, 020 я не заполняю? а 030 я вообще не понимаю, нужна она мне ли нет, и что это вообще? стр.040=010, а 041 наверно не заполнять? Второй раздел ОС распечатывать если там нечего заполнять? А третий раздел там что то заполнять и распечатывать вообще? Все вопросы доверяю только ВАМ!

Здравствуйте!

Анатолий, я по поводу пустых листов не «заморачивался» — распечатывал на всякий случай.

Если у ИП УСН 6%, то заполняются строки 010 и 040.

В разделе «Бланки» у нас на сайте выложена КуДИР за 2012 и 2013 г.г. с настроенными формулами. Очень удобно заполнять Книгу в Экселе, все итоги автоматически суммируются.

Если у Вас нет основных средств, то не заполняйте этот лист, но лучше его распечатать.

Владислава Шестакова (Мск)

Владислава Шестакова (Мск)Владислава Шестакова

Вы уверены, что в Вашем регионе введены налоговые каникулы? Ваша деятельность, даже если и введены, не относится к сфере науки и производства. ----------------------------------------------------------------------------------------------.

Вера Никифорова

"А как же закон о налоговых каникулах который ввели в начале 2015 года? ". Вы всё ещё верите нашим царям? Во-первых, как ИП на упрощёнке, ты не привязана к кварталам с уплатой налогов. Ты можешь заплатить их целиком и в конце года.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Алла Баранова (Москва)

Алла Баранова (Москва)Владислава Шестакова

Для того, чтобы осуществить регистрацию ИП, необходимо подготовить документы в соответствии с перечнем, который можно получить по месту регистрации (ФНС РФ по прописке ИП). 1. Заявление о государственной регистрации ИП по форме.

Вера Никифорова

Я по своей работе с ИП требую ИНН, ОГРН и печать. Где они все это регистрируют незнаю. Удачи! Берите паспорт и ИНН и идите в налоговую, там возьмете бланк заявления, заполните его, еще квитанцию выдадут, оплатите, да и все) паспорт.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Марат Богданов (Мск)

Марат Богданов (Мск)Владислава Шестакова

Бухучет ИП не обязаны вести, поэтому все просто. 1. Заполнять КУДиР. 2. Оплачивать ежеквартально авансовые платежи по УСН. 3. Оплачивать страховые взносы за ИП. 4. Если есть работники, то посложнее - отчетность ежеквартальная за.

Вера Никифорова

Есть такой сервис - Мое дело называется, там можно все отчеты формировать и в налоговую с компа слать через интернет Удобно! а из какого вы города? Без хотя бы начальных знаний по бухучету больше штрафов будет. идите в консалтинговую.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Сергей Сергеев (Москва)

Сергей Сергеев (Москва)Владислава Шестакова

Если размер расходов превышает 60% от возможного дохода, то можно выбрать УСН «доходы минус расходы». И стоит иметь в виду, что в этом случае налоговая будет требовать все документы, подтверждающие расходы, составленные по всем правилам.

Вера Никифорова

Заявление накатать в налоговую, где зарегистрировано ООО. Можно подать и через официальный сайт налоговой Сможете только уже в следующем году: Для того чтобы перейти с УСН 6% на УСН 15%, необходимо подать уведомление о смене объекта.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Светлана Шестакова (Москва)

Светлана Шестакова (Москва)Владислава Шестакова

Отчетность в налоговую инспекцию: 1)Сведения о среднесписочной численности работников за предшествующий календарный год (2015-й) в налоговую инспекцию 20 января- Среднесписочная численность бланк 2016 2)Бухгалтерская отчетность (также.

Вера Никифорова

Ведите учет в 1С. Купите программу базовую. Бухгалтер вам понадобится 1-2 раза в месяц ( смотря по вашим оборотам). Книга будет формироваться автоматически, когда занесете все операции. в 1С. Добрый день, очень важно работать в этой.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Книга учета доходов и расходов организаций и ИП, применяющих УСН ("доходы", бланк)

Как вести КУДИР для ИП на УСН

Как вести КУДиР для ИПнаУСН

Книгу можно вести как набумажных носителях, так ивэлектронном виде. Форма одна итаже. Разница втом, что книгу вбумажном варианте необходимо доначала ееведения, пронумеровать, прошить, скрепить подписью и, если таковая имеется, напоследнем листе книги сделать записи околичестве листов. Книгу вэлектронном виде необходимо распечатать, прошить, скрепить печатью иподписью после окончания отчетного периода, т. е. наконец года.

Как заполнять КУДиР для ИП на УСН

расходы наоплату труда, расходы поприобретению сырья иматериалов, расходы наоплату процентов запользование заемными средствами— вмомент списания денежных средств срасчетного счета, выплаты изкассы; расходы пооплате товара, который приобретен вцелях дальнейшей реализации— помере реализации данного товара; расходы похранению, обслуживанию, транспортировке товара учитываются всоставе расходов после фактической оплаты вышеуказанных действий.

5. Если вывыдаете товарные икассовые чеки клиенту или покупателю, томожно записывать вКнигу учета доходов ирасходов УСН каждый товарный или кассовый чек. Аможно выручку оприходовать одним. вкотором вкачестве приложения указать все оформленные или полученные первичные документы.

Данный документ распечатывается после того, как будет окончен отчетный период. Распечатанные страницы также подлежат нумерации и прошивке. Последний лист должен содержать запись о количестве страниц. Переходить с одной формы документа на другую допускается в любое время. Единственное условие, переход должен производиться со дня начала очередного отчетного периода.

Электронная форма несколько удобнее. Если были внесены неверные данные, их можно будет исправить методом удаления и внесения новых. При бумажном оформлении документа неправильный показатель нужно будет зачеркнуть, внести новый, написать дату исправления и поставить подпись.

Дополнительные сведения о ведении документа

Первое, что необходимо отметить, это то, что данная книга должна проходить заверение у налоговых служб. Книга доходов и расходов при усн ведется в единственном экземпляре. Новая книга открывается на каждый налоговый период.

Необходимо заметить, что в случае ее отсутствия (неведения) полагается наложение штрафа от десяти до тридцати тысяч рублей. Более того, если нарушения повлекли за собой снижение налоговой нагрузки, размер штрафа будет соответствовать пятой части от неуплаченной налоговой суммы.

О книге доходов и расходов при усн на 2015 год:

Необходимо пронумеровать листы.

Проделать при помощи дырокола сквозные отверстия, сброшюровать ниткой. Завязать узел. Не стоит использовать клей.

Приготовьте небольшой листок бумаги (формата 5х5), четко напишите “пронумеровано и прошито n листов” (где n — кол-во листков), добавьте дату, поставьте печать и заверьте подписью.

Затем, этот листок наклейте на оборотную сторону книги. Условие: узелок должен оказаться под наклейкой, а «хвостики» нити выходить за её пределы.

Образец декларации УСН «доходы минус расходы»

Бланк декларации УСН по форме КНД 1152017

• Скачать актуальный бланк 2016 год. а также .

• Скачать декларации УСН.

• Подробная инструкция по заполнению декларации УСН .

•Если вам не хочетсяразбираться в заполнении и тратить время на походы в налоговую, можете воспользоваться этим, который автоматически производит все расчёты и вовремя отправляет по интернету декларациюв ФНС.

Некий ИП работает на УСН с объектом налогообложения «доходы минус расходы».

За 2015год он получил доходы:

За 1 квартал— 600 000 руб. За полугодие— 1 300 000 руб.

За 9 месяцев— 2 100 000 руб. За отчётный год— 2 900 000 руб.

А расходы ИП составили:

За 1 квартал— 350 000 руб. За полугодие— 650 000 руб.

За 9 месяцев— 940 000 руб. За отчётный год— 1 300 000 руб.

ВАЖНО! Заполнять декларацию начинайте со 2 раздела, а потом переходите к первому.

Подробнее обо всех изменениях в налогообложении ИП на 2015 год смотри.

Декларация по УСН для ИП 2015,2014 год. Книга доходов и расходов для ИП 2015,2014 год

Декларация по ЕНВД для ИП 2015,2014 год

Книга учета доходов для ИП, применяющих ПСН 2015,2014 год

Декларация 3-НФДЛ. Декларация 4-НДФЛ. Справка о доходе физического лица 2-НДФЛ

Книга учета доходов и расходов для ИП на НДФЛ на 2015, 2014 год

Декларация по ЕСХН 2015,2014 год. Книга учета доходов и расходов по ЕСХН для ИП 2015, 2014 год

Расчет по страховым взносам в Пенсионный фонд, Фонд медицинского страхования, Фонд социального страхования за 2015, 2014 год для ИП с работниками

Сведения о среднесписочной численности 2015, 2014 год

3.4. Расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов отражаются в разделе позиционным способом отдельно по каждому объекту. 3.5. В графе 1 указывается порядковый номер операции. 3.6. В графе 2 указывается наименование объекта основных средств или нематериальных активов в соответствии с техническим паспортом, инвентарными карточками и иными документами на объект основных средств или нематериальных активов. 3.7. В графе 3 указываются число, месяц и год оплаты объекта основных средств или нематериальных активов на основании первичных документов (платежные поручения, квитанции к приходным кассовым ордерам, иные документы, подтверждающие факт оплаты). 3.8. В графе 4 указываются число, месяц и год подачи документов на государственную регистрацию объектов основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации (за исключением основных средств, введенных в эксплуатацию до 31.01.1998).

Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН или УСНО) ведут организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Порядок заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. УСНО (в ред. Приказа Минфина РФ от 27.11.2006 N 152н, с изм. внесенными решением Верховного Суда РФ от 26.05.2006 N ГКПИ06-499)

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее - налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

КУДиР для ИП и ООО Что это такое КУДиР – книга учета доходов и расходов, которую обязаны применять: ИП на. (т.е. все кроме ); организации на УСН. Заполнение КУДиР можно осуществлять самостоятельно, т.е. вручную. Тем не менее, при учете большого количества операций доходов или расходов, сэкономить время и избежать ошибок вам могут помочь предназначенные для этого программы или. Подача и заверение КУДиР Сдавать КУДиР в налоговую инспекцию не нужно. Кроме того с 2013 года отменено обязательное заверение книги учета доходов и расходов в налоговом органе. Однако прошитая и пронумерованная КУДиР должна быть в любом случае. Штраф за отсутствие книги для ИП 200 рублей, для организаций 10 000 рублей. Бланки КУДиР В зависимости от в 2016 году используются следующие бланки книги учета доходов и расходов: для УСН (подходит для ИП и организаций); для ОСН; для ЕСХН; (книга учета доходов) для ПСН.

Книга учета доходов и расходов при УСН в 2014–2015 годах

Отправить на почту

Книга учета доходов и расходов согласно ст. 346.24 НК РФ предназначена для налогового учета доходов и расходов налогоплательщик. В этой же статье определено, что при УСН книга доходов и расходов также нужна — для определения налоговой базы по единому налогу, рассчитываемому при применении упрощенки. В статье речь пойдет о том, как заполнять книгу и какая информация должна в ней содержаться.

Книга учета доходов и расходов 2013 года: новая форма

Книга учета доходов и расходов при УСН: принципы отражения дохода

Согласно ст. 346.24 НК РФкнига доходов и расходов предназначена только для учета операций в рамках упрощенного режима. Из этого следует вывод, что отражать операции, связанные с получением денежных средств или имущества, которые в соответствии со ст. 346.15 НК РФ не являются доходом для целей налогообложения по УСН, в книге учета доходов и расходов не требуется.

Книга учета доходов и расходов для ИП и организаций: особенности отражения операций при переходе с общего режима налогообложения

Книга доходов и расходов: бланк при совмещении двух режимов

Книга доходов при УСН 6%

Где скачать бесплатно книгу доходов и расходов

Марина Медведева (Москва)

Марина Медведева (Москва)Виктория Фролова

Пособие по временной нетрудоспособности рассчитывается исходя из среднего заработка застрахованного лица, за последние 12 календарных месяцев, предшествующих месяцу наступления временной нетрудоспособности. Средний дневной заработок для.

Олеся Белоусова

я отправила вам хорошую форму она мне в свое время очень помогла. только есть много нюансов, например вы на УСН тогда ФСС оплачивает только в пределах 4330р.(1МРОТ) за 1 месяц болезни сотрудника, а если на общей то за ваш счет только 2.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Марина Медведева (Москва)Виктория Фролова

не надо если ЕНВД что касается безнала, пусть оплачивают по квитанции через банк

Олеся Белоусова

Тарифы для индивидуальных предпринимателей, адвокатов и нотариусов аналогичны тем, которые установлены для плательщиков, производящих выплаты физлицам (ч. 4 ст. 57 Федерального закона от 24.07.2009 N 212-ФЗ). Поэтому формулы для расчета.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Катя Шашкова (Мск)

Катя Шашкова (Мск)Виктория Фролова

Индивидуальный предприниматель на упрощенной системе налогообложения без наемных работников в 2011 году должен сдавать следующую отчетность: В налоговую инспекцию: До 20 - го числа месяца, следующего за месяцем регистрации в качестве.

Олеся Белоусова

Для Екатерины Сергеевны) МРОТ на 2012 составляет 4661. Информацию даете устаревшую 1.ип не ведут бухгалтерский учет. 2. вы ежеквартально подаете НДС.3. вместо налога на прибыль вы 1 раз в год отчитываетесь по ндфл. 4. отдельно, если есть.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Варвара Васильева (Мск)

Варвара Васильева (Мск)Виктория Фролова

вам нужно купить кассовый аппарат, открыть рассчетный счет вбанке (если будете работать с юр, лицами). и вперед пробиваем по кассе что-то, что тоне пробиваем, в конце квартала формируем книгу доходов и расходов, где отражаем все что.

Олеся Белоусова

Услуги по ремонту и обслуживанию автотранспорта- это обязательная вмененка, на вмененки ККМ не используется, выдаете клиентам бланки строгой отчетности, налог платите от кол-ва работников. Почитайте налоговый кодекс глава 26.3 Светлана.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Степан Михайлов (Москва)

Степан Михайлов (Москва)Виктория Фролова

давайте не путать человека. 1)36 тыс в год фиксированный взнос в ПФ платят все ИП. и вмененщики.и УСНщики..и те.кто на общем режиме. 2)расход считается по документам,а не по цифрам в базе. увеличить расходы можно,но наказуемо.

Олеся Белоусова

13% вы платить будете, если у вас будут наемные работники. это НДФЛ. а пока работников нет - не парьтесь. ваш налог - 15% с разницы между выручкой и расходами. плюс пенсионка При УСН-обязательно надо иметь ККМ,если вы будете работать с.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Книга доходов и расходов при усн образец бланк

Предприниматели и организации, имеющие упрощенную систему налогообложения, обязаны вести книгу учета доходов и расходов. Ее форма утверждена Министерством Финансов России. Скачать ее можно воспользовавшись ссылкой, расположенной под данной публикации.

Сама же статья посвящена заполнению данного документа и вопросам, на которые нужно обратить внимание.

Заполнение книг учета при упрощенке (усн)

Книга доходов и расходов при усн может вестись предпринимателями и компаниями, работающими на таких условиях, как в бумажном виде, так и в электронном. Если был избран бумажный вариант, то данный журнал должен быть оформлен следующим образом. Во-первых, необходимо заполнить титульный лист. Во-вторых, все страницы должны быть прошиты и пронумерованы. С тыльной стороны шнуровка скрепляется квадратным листом бумаги, на котором ставиться подпись ответственного лица и печать (требование для юридических лиц). На титульном лице обязательно должна быть запись о том, с какой даты ведется данная книга.

Ведение электронной книги все равно не избавляет от необходимости иметь бумажные распечатки.

О книге доходов и расходов при усн на 2015 год:

Необходимо пронумеровать листы.

Проделать при помощи дырокола сквозные отверстия, сброшюровать ниткой. Завязать узел. Не стоит использовать клей.

Приготовьте небольшой листок бумаги (формата 5х5), четко напишите “пронумеровано и прошито n листов” (где n — кол-во листков), добавьте дату, поставьте печать и заверьте подписью.

Затем, этот листок наклейте на оборотную сторону книги. Условие: узелок должен оказаться под наклейкой, а «хвостики» нити выходить за её пределы.

Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов. 1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии). На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии).

Образец декларации УСН «доходы минус расходы»

Бланк декларации УСН по форме КНД 1152017

• Скачать актуальный бланк 2016 год. а также .

• Скачать декларации УСН.

• Подробная инструкция по заполнению декларации УСН .

•Если вам не хочетсяразбираться в заполнении и тратить время на походы в налоговую, можете воспользоваться этим, который автоматически производит все расчёты и вовремя отправляет по интернету декларациюв ФНС.

Некий ИП работает на УСН с объектом налогообложения «доходы минус расходы».

За 2015год он получил доходы:

За 1 квартал— 600 000 руб. За полугодие— 1 300 000 руб.

За 9 месяцев— 2 100 000 руб. За отчётный год— 2 900 000 руб.

А расходы ИП составили:

За 1 квартал— 350 000 руб. За полугодие— 650 000 руб.

За 9 месяцев— 940 000 руб. За отчётный год— 1 300 000 руб.

ВАЖНО! Заполнять декларацию начинайте со 2 раздела, а потом переходите к первому.

Книга учета доходов и расходов организаций и ИП, применяющих УСН ("доходы", бланк)

Заполнение КУДиР Основные правила ведения КУДиР: На каждый налоговый период заводится новая книга учета доходов и расходов. Каждая операция заносится в хронологическом порядке отдельной строкой и подтверждается соответствующим документом (договор, чек, накладная, платежное поручение и т.п.). Пополнение счета, увеличение уставного капитала доходами не признаются и соответственно в КУДиР не заносятся. КУДиР может применяться в бумажном или электронном виде. При ведении книги в электронном виде, по окончании налогового периода КУДиР необходимо вывести на бумажные носители. Книга должна быть прошнурована, пронумерована и подтверждена подписью руководителя и печатью (при наличии). Незаполненные разделы КУДиР все равно распечатываются и сшиваются в общем порядке. При отсутствии деятельности, прибыли или расходов, ИП и организации все равно должны иметь нулевую КУДиР. Инструкция и образцы заполнения КУДиР Ниже представлены инструкция и образцы КУДиР на УСН (подойдет также для ПСН и ЕСХН, поскольку они очень похожи и являются более простыми в заполнении). Образцы заполнения КУДиР на УСН Посмотреть заполненный образец КУДИР на УСН вы можете по .

Подробнее обо всех изменениях в налогообложении ИП на 2015 год смотри.

Декларация по УСН для ИП 2015,2014 год. Книга доходов и расходов для ИП 2015,2014 год

Декларация по ЕНВД для ИП 2015,2014 год

Книга учета доходов для ИП, применяющих ПСН 2015,2014 год

Декларация 3-НФДЛ. Декларация 4-НДФЛ. Справка о доходе физического лица 2-НДФЛ

Книга учета доходов и расходов для ИП на НДФЛ на 2015, 2014 год

Декларация по ЕСХН 2015,2014 год. Книга учета доходов и расходов по ЕСХН для ИП 2015, 2014 год

Расчет по страховым взносам в Пенсионный фонд, Фонд медицинского страхования, Фонд социального страхования за 2015, 2014 год для ИП с работниками

Сведения о среднесписочной численности 2015, 2014 год

Книга учета доходов и расходов при УСН в 2014–2015 годах

Отправить на почту

Книга учета доходов и расходов согласно ст. 346.24 НК РФ предназначена для налогового учета доходов и расходов налогоплательщик. В этой же статье определено, что при УСН книга доходов и расходов также нужна — для определения налоговой базы по единому налогу, рассчитываемому при применении упрощенки. В статье речь пойдет о том, как заполнять книгу и какая информация должна в ней содержаться.

Книга учета доходов и расходов 2013 года: новая форма

Книга учета доходов и расходов при УСН: принципы отражения дохода

Согласно ст. 346.24 НК РФкнига доходов и расходов предназначена только для учета операций в рамках упрощенного режима. Из этого следует вывод, что отражать операции, связанные с получением денежных средств или имущества, которые в соответствии со ст. 346.15 НК РФ не являются доходом для целей налогообложения по УСН, в книге учета доходов и расходов не требуется.

Книга учета доходов и расходов для ИП и организаций: особенности отражения операций при переходе с общего режима налогообложения

Книга доходов и расходов: бланк при совмещении двух режимов

Книга доходов при УСН 6%

Где скачать бесплатно книгу доходов и расходов

Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН или УСНО) ведут организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Порядок заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. УСНО (в ред. Приказа Минфина РФ от 27.11.2006 N 152н, с изм. внесенными решением Верховного Суда РФ от 26.05.2006 N ГКПИ06-499)

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее - налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

В том числе суммы фиксированного платежа ИП за себя. А также расходы по выплате больничного пособия за счет средств работодателя, то есть за первые три дня болезни. При этом есть ограничение по сумме вычета — ООО и ИП могут уменьшить налог по УСН доходы только на 50%. Исключение — предприниматели на УСН доходы, без наемных работников. Они могут уменьшать «упрощенный» налог вплоть до нуля, если размер взносов за себя больше или равен налогу к уплате.

Соответственно у всех «упрощенцев» с объектом доходы возникает вопрос — как вносить суммы уплаченных взносов в раздел IV Книги учета? Фиксировать в нем все выплаты или только те, которые в результате уменьшат единый налог? В Порядке заполнения Книги учета данный момент четко не прописан. Поэтому давайте рассмотрим, как можно поступить.

Вариант № 1. Заносите в раздел IV все суммы страховых взносов по мере их уплаты. И не важно, уменьшат они налог в итоге или нет.

КУДиР – оформляем по правилам Книга учета доходов и расходов может вестись в бумажном и в электронном виде. скачать песня соклова отаду торент. Если вы приняли решение о заполнении бумажной книги, то перед тем, как внести первые записи, надо ее подготовить. Для этого придется обратиться в налоговую инспекцию по месту регистрации вашего бизнеса, и скрепить КУДиР печатью этого налогового органа. Как прошить КУДиР? В конце налогового периода документ пронумеровывается, сшивается, заверяется подписью руководителя организации и его печатью (если вы ИП, то можно без печати). Если книга доходов и расходов при усн велась в электронном виде, то в конце налогового периода ее нужно распечатать и оформить. Нужно ли нести книгу в налоговую инспекцию? Нет, заверять КУДиР с 2013 года не обязательно. Но вы обязаны оформить книгу надлежащим образом, и затем хранить этот документ. Если у вас будет камеральная проверка, то КУДиР, скорее всего, нужно будет предъявить. За отсутствие книги штраф для индивидуальных предпринимателей составляет 200 рублей, для организаций эта сумма выше – нужно будет заплатить 10 000 рулей. санпин анатомия скачать в ворде. Даже если УСН нулевой, должна быть нулевая КУДиР. КУДиР, заполнение – тонкости и нюансы При ведении КУДиР существует масса нюансов, поэтому не будет лишним изучить пример заполнения этого документа. Например, как заполнить 4 раздел кудир? Нужно разнести уплату взносов по документам и нажать кнопку «Заполнить» в КУДиР. Графа 7 книги должна заполняться автоматически, здесь отражается итоговая сумма. Один из самых сложных вариантов – кудир для ип на осно, образец заполнения в некоторой степени поможет, но лучше, если опытный специалист даст вам совет по заполнению в самом начале. Общие правила заполнения таковы: • Все записи в КУДиР нужно делать строго в хронологическом порядке. • Подтверждением для каждой записи служит первичный документ (чек, счет, накладная). • Каждая хозяйственная операция записывается в книгу отдельной строкой. скачать на тел страна чудес. • Книга ведется в рублях, и запись делается следующим образом: 67 руб. 45 коп. отражаются как «67,45». Еще лучше воспользоваться специальной онлайн программой, зарегистрироваться в ней можно по кнопке "Регистрация"на нашем сайте. Вам нужно будет просто следовать пошаговым инструкциям, и программа автоматически будет заносить нужные вам сведения. У нас вы можете скачать бланк КУДиР для организаций на УСН и ИП. Вам доступны также образец заполнения кудир и вся необходимая информация по этому вопросу. трус не играет в хоккей скачать бесплатно

Нашлось 84067 результатов по запросу "книга доходов и расходов при усн 2016 скачать бланк excel " Книга учета доходов и расходов ООО и ИП на УСН.Скачать бланк Книга учета доходов и расходов ООО и ИП на УСН ("доходы") 2016 в формате Word, rtf, Excel.

Книга учета доходов и расходов ООО и ИП на УСН.Скачать бланк Книга учета доходов и расходов ООО и ИП на УСН ("доходы минус расходы") 2016 в.

Налоговый учет ведут в книге учета доходов и расходов организаций и индивидуальных предпринимателей (сокращенно бухгалтеры называют ее КУДиР).

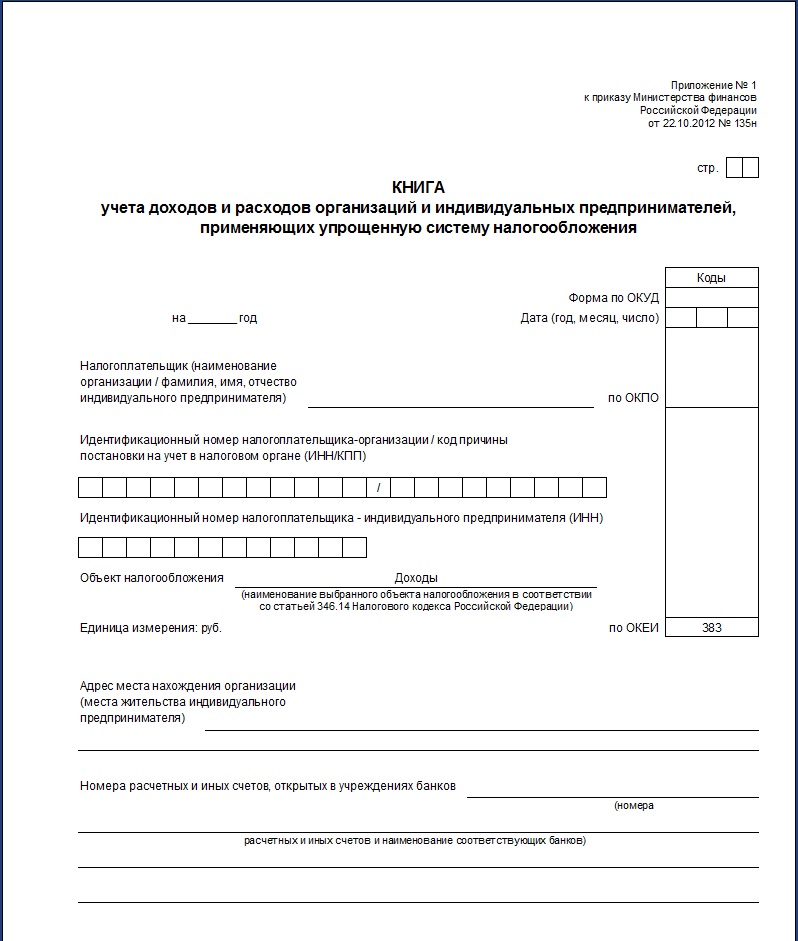

Форма Книги учета доходов и расходов и порядок ее заполнения утверждена приказом Минфина России от 22 октября 2012 года № 135н. Она применяется с 1 января 2013 года (информационное сообщение Минфина России "О приказе Минфина России от 22 октября 2012 г. № 135н").

Книга учета доходов и расходов действующего образца имеет ряд отличий от прежней формы книги учета доходов и расходов.

Это, конечно же, намного удобнее для тех «упрощенцев», учет у которых автоматизирован. В этом случае книгу распечатывают по окончании налогового периода (года) и только после этого заверяют в налоговой инспекции.

Во-первых, перед началом применения книгу учета старого образца необходимо было зарегистрировать в налоговой инспекции. Если книга велась в электронной форме, то по окончании года ее нужно было распечатать на бумаге и заверить у налоговиков. Сделать это нужно было не позднее срока, установленного для представления налоговой декларации (не позднее 31 марта года, следующего за истекшим годом – для фирм, не позднее 30 апреля года, следующего за истекшим годом – для индивидуальных предпринимателей). Этими правилами нужно руководствоваться и при представлении книги учета доходов и расходов за 2012 год.

Книгу учета доходов и расходов действующего образца заверять в налоговой не нужно (п. 1.5 Порядка заполнения Книги учета доходов и расходов, утвержденного приказом Минфина РФ от 22 октября 2012 г. № 135н).

Во-вторых, книга учета доходов и расходов теперь дополнена разделом IV, в котором "упрощенцы" с объектом налогообложения "доходы" указывают расходы, принимаемые ими в целях уменьшения суммы единого налога на основании пункта 3.1 статьи 346.21 Налогового кодекса.

Записи в книге делают на основании первичных документов (накладные, договоры, акты сдачи-приемки работ, квитанции к приходным ордерам, расходные ордера и т. д.).

Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

Как уже было сказано, книгу учета доходов и расходов можно вести как в бумажном, так и в электронном виде. Если вы ведете книгу в электронном виде, нужно по окончании каждого квартала распечатывать ее на бумаге.

На каждый год открывают новую книгу учета доходов и расходов. Она должна быть прошнурована и пронумерована. На последней странице указывают количество листов и ставят подпись руководителя организации (индивидуального предпринимателя) и печать (при наличии).

Исправление ошибок в книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью (при наличии).

По ныне действующим правилам все «упрощенцы» ведут книгу учета доходов и расходов в обязательном порядке. В письме от 13 ноября 2015 г. № 03-11-11/65814 Минфин России высказался против ведения этого документа добровольно, по желанию. Свою позицию финансисты объясняют так.

Поскольку в книге учета отражаются все доходы и расходы «упрощенца», ее ведение необходимо, прежде всего, для расчета налогооблагаемой базы по единому налогу.

Кроме того, одними из критериев, дающих возможность применения УСН, являются (п. 4 ст. 346.13 НК РФ):

Если в течение отчетного (налогового) периода доход «упрощенца» превысит 60 млн. рублей с учетом индексации, или стоимость основных средств, рассчитанная для целей бухучета, окажется выше 100 млн. рублей, он утрачивает право на применение спецрежима.

Следовательно, помимо необходимости ведения книги учета для расчета «упрощенного» налога, этот документ целесообразно вести для соблюдения в течение отчетного (налогового) периода ограничения по доходам и остаточной стоимости основных средств.

Таким образом, добровольный порядок ведения книги учета доходов и расходов в Минфине не приветствуется.

Титульный листВ начале книги учета доходов и расходов указывают:

Раздел I «Доходы и расходы» состоит из пяти граф и заполняется следующим образом.

В графе 1 указывают порядковый номер операции.

В графе 2 записывают дату и номер первичного документа, на основании которого делается запись в книге.

В графе 3 указывают конкретное содержание операции, например: «арендная плата, перечисленная ООО „Пассив”».

В графе 4 отражают сумму дохода (если операция «доходная»).

В графе 5, соответственно, указывают сумму расхода (если операция «расходная»). Эту графу в обязательном порядке заполняют только те предприятия (предприниматели), которые выбрали в качестве объекта налогообложения доходы за вычетом расходов (15%).

Упрощенцы с объектом "доходы" в графе 5 отражают:

Для каждого отчетного периода (квартала, полугодия, 9 месяцев и года) заполняют свой раздел 1.

Так, в частности, в конце раздела 1 за полугодие есть такие строки:

В них нужно указывать общую сумму доходов и расходов за II квартал и, соответственно, в целом за полугодие.

А в итоговых строках раздела 1, например, за год нужно отражать сумму доходов и расходов за IV квартал и за весь год.

По итогам налогового периода (года) заполняют справку. Но делают это только те «упрощенцы», которые выбрали в качестве объекта налогообложения разницу между доходами и расходами.

В строке 010 справки указывают сумму «налоговых» доходов, полученных «упрощенцем» за год.

В строке 020 отражают сумму «налоговых» расходов, которые «упрощенец» понес за год.

Строку 030 заполняют те, кто в прошлом году платил не «реальный», а минимальный налог. Здесь показывают «прошлогоднюю» разницу между минимальным и «реальным» налогами. Ведь эта разница уменьшает налоговую базу текущего года.

В строке 040 показывают налоговую базу за текущий год.

Значение строки 040 определяют так:

Если полученный результат оказался отрицательным, то строку 040 не заполняют, а отражают его в строке 041.

Строка 041 «посвящена» полученным за год убыткам.

Рассмотрим порядок заполнения раздела 1 на примерах.

ООО «Актив», применяющее УСН «доходы минус расходы» (15%), 1 февраля 2016 года получило партию курток от ООО «Пассив» для дальнейшей реализации. Сумма сделки — 118 000 руб. в том числе НДС — 18 000 руб. Товары оплачены 5 февраля платежным поручением № 87.

Все куртки отгружены покупателю — АО «Тройка» — 7 февраля.

Стоимость отгруженной партии — 200 000 руб. Покупатель оплатил товары (платежное поручение № 75 от 8 февраля 2016 года).

Бухгалтер заполнил раздел 1 книги учета доходов и расходов так:

По Налоговому кодексу, чтобы «упрощенец» мог учесть стоимость реализованных товаров в расходах, эти товары должны быть:

Тем не менее в письме от 17 августа 2006 года № 03-11-02/180 финансисты выдвинули еще одно условие – покупатель должен оплатить товар.

С такой позицией "упрощенцы" не соглашались, однако доказывать свою правоту им приходилось лишь через суд (постановления ФАС Восточно-Сибирского округа от 3 ноября 2009 г. по делу № А10-2005/2009, ФАС Волго-Вятского округа от 25 сентября 2009 г. по делу № А39-4425/2008).

Конец спорам положил Президиум ВАС России. В постановлении от 29 июня 2010 г. № 808/10 высшие судьи сделали вывод, что для списания товаров не важно, оплачены они покупателем или нет. Достаточно, чтобы ценности были реализованы. После этого контролеры изменили свою позицию. В письме от 29 октября 2010 года № 03-11-09/95 финансисты указывают: для того чтобы учесть в расходах стоимость товаров, оплаченных поставщику, достаточно их реализовать. Оплачены товары покупателем или нет – неважно. Аналогичное мнение высказали и налоговики в письме ФНС России от 24 ноября 2010 года № ШС-37-3/16197@.

Индивидуальный предприниматель Петров применяет УСН, объект налогообложения — разница между доходами и расходами.

В марте коммерсант купил для перепродажи в розницу 4 холодильника на сумму 354 000 руб. в том числе НДС — 54 000 руб.

Оплату поставщику Петров перечислил 11 марта (платежное поручение № 1).

2 холодильника предприниматель отгрузил 25 марта 2016 года на сумму 250 000 руб. еще 2 — 10 апреля 2016 года на ту же сумму.

Раздел 1 книги учета доходов и расходов заполнен так:

Предоплата, полученная от покупателя, — это доход «упрощенца». Но что делать, если фирма решила разорвать контракт с покупателем и вернуть аванс?

В этом случае на сумму возвращенного аванса нужно уменьшить доходы того периода, в котором деньги перечислены покупателю (п. 1 ст. 346.17 НК РФ). Уточненную декларацию подавать не нужно.

Итак, если вы вернули покупателю предоплату, то на сумму возвращенного аванса, можно уменьшить доходы. Как отразить это в книге учета доходов и расходов?

Понятно, что возвращенный аванс нельзя ставить в расходы, поскольку такого вида расходов нет в хорошо знакомом нам списке (ст. 346.16 НК РФ). А ведь в графу 5 книги учета доходов и расходов можно вносить исключительно то, что в нем указано. Значит, единственный путь — «подправить» доходы.

ООО «Мелодия» применяет УСН, объект налогообложения — доходы.

Фирма получила аванс под предстоящую поставку продукции (платежное поручение № 10 от 11 февраля 2016 г.). Сумма предоплаты — 40 000 руб.

25 февраля 2016 года покупатель отказался от поставки продукции, и аванс ему пришлось вернуть (платежное поручение № 17 от 25 февраля 2016 г.).

Раздел 1 книги учета доходов и расходов бухгалтер заполнил так:

Теперь рассмотрим противоположную ситуацию. А именно: «упрощенец» перечислил поставщику аванс. Однако сделка по каким-то причинам не состоялась, и продавец вернул деньги. Сумму аванса, возвращенного «упрощенцу», учитывать в составе доходов не надо.

С этим согласен и Минфин России (см. письмо от 12 декабря 2008 г. № 03-11-04/2/195). При этом финансисты особо подчеркнули, что суммы перечисленных авансовых платежей в счет предстоящих поставок товаров при расчете единого налога в расходах не учитываются.

Поэтому суммы авансов, возвращенных поставщиками, в состав доходов не включаются.

В феврале 2016 года ООО «Актив» (объект налогообложения - разница между доходами и расходами) оплатил и получил бухгалтерскую компьютерную программу стоимостью 35 000 руб. (без НДС). За техническую поддержку и обновление (с февраля по декабрь 2016 года включительно) фирма заплатила 22 000 руб. (без НДС).

Бухгалтер заполнил раздел 1 книги так:

Дата и номер

первичного

документа

Доходы, учитываемые

при исчислении

налоговой базы

Расходы, учитываемые

при исчислении

налоговой базы

5 февраля 2016 г. № 7

Приобретена бухгалтерская программа

5 февраля 2016 г. № 8;

28 февраля 2016 г. № 38

Списана на расходы стоимость технической поддержки и обновления за февраль

5 февраля 2016 г. № 8;

31 марта 2016 г. № 64

Списана на расходы стоимость технической поддержки и обновления за март

Раздел II «Расчет расходов на приобретение основных средств и нематериальных активов»Раздел 2 книги заполняют только те предприятия, которые выбрали в качестве облагаемой базы доходы, уменьшенные на величину расходов.

Заполняя этот раздел, бухгалтер указывает отчетный (налоговый) период, за который он рассчитывает расходы на приобретение основных средств (I квартал, полугодие, 9 месяцев, год). Данные по купленным основным средствам отражают по каждому объекту отдельно.

В графе 1 раздела II указывают порядковый номер операции. А в графе 2 – наименование объекта основных средств или нематериальных активов.

Графа 3 служит для того, чтобы отразить дату оплаты объекта.

В графе 4 указывают дату подачи документов на госрегистрацию, когда такая регистрация предусмотрена российским законодательством (например, по недвижимости).

В графу 5 вписывают дату ввода объекта в эксплуатацию.

В графе 6 указывают первоначальную стоимость основных средств и нематериальных активов, которые оплачены и введены в эксплуатацию в период применения упрощенной системы налогообложения.

В графе 7 указывают срок полезного использования объекта.

Графа 8 служит для того, чтобы отразить остаточную стоимость основных средств и нематериальных активов, приобретенных до перехода на УСН. Остаточную стоимость отражают в том отчетном (налоговом) периоде применения "упрощенки", в котором произошло последним по времени одно из следующих событий:

Расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, приобретенных до перехода на УСН, увеличивают остаточную стоимость основного средства в том отчетном (налоговом) периоде, в котором в период применения "упрощенки" произошло последним по времени одно из следующих событий:

В графе 9 показывают, сколько кварталов должен эксплуатироваться оплаченный объект в налоговом периоде. Например, в эту графу ставят цифру 4, если объект поставлен на «упрощенный» учет в I квартале, 3 – если во II, 2 – если в III и 1 – если в IV квартале. Таким образом, получают количество равных долей, которыми положено принимать расходы на приобретение (сооружение, создание) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств и нематериальных активов.

В графе 10 указывают долю стоимости объекта (в %), которую нужно включить в состав расходов в течение текущего года. Если имущество куплено в период применения «упрощенки», то в отчетном году на расходы относят всю его стоимость (равными долями). Поэтому по таким объектам в графе 10 пишут «100».

Когда речь идет об имуществе, купленном (введенном в эксплуатацию) до перехода на УСН, действуют так.

Если срок службы объекта не превышает трех лет, то всю его остаточную стоимость списывают на расходы в первый год использования упрощенной системы. Значит, заполняя графу 10 по такому объекту, нужно также указать 100%.

Если срок службы составляет от 3 до 15 лет, то в первый год использования «упрощенки» списывают 50% остаточной стоимости имущества, во второй — 30%, а в третий — оставшиеся 20%. То есть в графе 10 появится, соответственно, 50, 30 или 20.

При сроке полезного использования более 15 лет остаточную стоимость имущества списывают равными долями в течение 10 лет. Значит, ежегодно до списания полной стоимости в графе 10 будет стоять 10 (100%. 10 лет).

Графа 11 нужна для того, чтобы показать, какую долю стоимости основного средства или нематериального актива (в %) нужно списывать на расходы ежеквартально. Ее рассчитывают так: сумму процентов, отраженную в графе 10, делят на количество кварталов, указанное в графе 9.

И, наконец, в графе 12 отражают собственно сумму расходов, которую нужно учитывать ежеквартально. При этом по объекту, который куплен в период применения упрощенной системы, эта сумма определяется как произведение граф 6 и 11, деленное на 100.

По остальным объектам берут показатель графы 8, умножают его на показатель графы 11 и делят на 100.

Общий расход за налоговый период указывают в графе 13. Для этого показатель графы 12 умножают на значение графы 9.

В графе 14 отражают данные из прошлогодних книг учета доходов и расходов. А именно — из «прошлогодних» граф 13 раздела II. Здесь показывают, какая сумма (по данному объекту) включена в расходы в предыдущие годы применения УСН.

В графе 15 показывают, какую сумму расходов по данному объекту осталось списать на затраты в последующие налоговые периоды. Для этого из показателя графы 8 вычитают значения граф 13 и 14.

Графу 16 заполняют для выбывших основных средств и НМА. В ней указывают число, месяц и год выбытия объекта.

Обратите внимание: по основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным, реконструированным, модернизированным, достроенным) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения «упрощенки», графы 7, 8, 14 и 15 не заполняют.

ООО «Актив» в 2015 году применяло общий режим налогообложения, а с 1 января 2016 года перешло на УСН (объект налогообложения – разница между доходами и расходами). В течение 2015 и 2016 годов фирма приобретала следующие основные средства и нематериальные активы (все объекты оплачены):

Дата принятия

объекта к учету

Не определен (10 лет)

Итак, до перехода на «упрощенку» ООО «Актив» приобрело только автомобиль. Поэтому машина принята к учету по остаточной стоимости. Стоимость автомобиля будет списана в течение трех лет: 50% – в первый год применения УСН, 30% – во второй год и 20% – в третий.

Расходы по приобретению нежилого помещения принимаются к учету с 15 мая 2016 года, поскольку это дата подачи документов на регистрацию права собственности (здание оплачено и введено в эксплуатацию раньше этой даты). Стоимость помещения списана на затраты за три квартала (II, III и IV) равными долями.

Стоимость компьютерной программы «Клиент-Такси» списывается на затраты в конце IV квартала 2016 года полностью, поскольку программа была введена в эксплуатацию в последнем квартале отчетного года.

Вот образец заполнения раздела II книги учета доходов и расходов.

Раздел III заполняют по итогам налогового периода (года) налогоплательщики, которые рассчитывают единый налог с разницы между доходами и расходами. Это касается тех "упрощенцев", которые в прошлых годах применения УСН получили убытки (и эти убытки нужно переносить на отчетный год).

По строкам 010-110 раздела III указывают сумму не перенесенного на начало отчетного года убытка:

В строке 120 отражают налоговую базу за отчетный год (сюда переносят значение показателя строки 040 справки к разделу I нынешнего года).

В строке 130 указывают сумму убытка, которая уменьшает налоговую базу отчетного года.

Подробнее об этом читайте в разделе «Расчет единого налога» → подраздел «Как рассчитать налог» → ситуацию «Если налог платят с разницы между доходами и расходами» .

Строку 140 заполняют в том случае, если по итогам предыдущего года получен убыток. Сюда переносят значение показателя строки 041 справки к разделу I Книги доходов и расходов за прошлый год.

В строке 150 отражают сумму не перенесенного на конец налогового периода убытка.

Ее рассчитывают так:

В дальнейшем показатель строки 150 переносят в строку 010 раздела III Книги доходов и расходов следующего года.

В строках 160-250 неперенесенный убыток «расшифровывается» по годам его образования.

В дальнейшем показатели строк 160-250 переносят, соответственно, в строки 020-110 раздела III Книги доходов и расходов следующего года.

Рассмотрим заполнение раздела III на примере.

ООО «Солнечное» (объект налогообложения – разница между доходами и расходами) по итогам 2015 года получило следующие результаты:

1. Доходы – 800 000 руб.

2. Расходы – 1 100 000 руб.

3. Итог работы за год – убыток 300 000 руб. (1 100 000 - 800 000).

4. Уплаченный минимальный налог – 8000 руб. (800 000 руб. × 1%).

Результаты работы в 2016 году таковы:

1. Доходы – 1 300 000 руб.

2. Расходы – 700 000 руб.

3. Итог работы за год – прибыль 600 000 руб. (1 300 000 - 700 000).

Налоговая база за 2016 год такова:

600 000 - 8000 = 592 000 руб.

Уменьшить налоговую базу можно на всю сумму убытка в размере 300 000 руб.

Эту сумму убытка можно будет списать частично или полностью в течение десяти лет, следующих за тем годом, в котором был получен убыток (абз. 2 п. 7 ст. 346.18 НК РФ). И только если к концу десятого года будет списана не вся сумма убытка, остаток уже нельзя будет включить в расходы.

Раздел III книги учета доходов и расходов за 2016 год бухгалтер заполнил так:

Раздел IV книги учета заполняют только те «упрощенцы», которые выбрали в качестве объекта налогообложения «доходы».

В данном разделе отражают страховые взносы, пособия по временной нетрудоспособности, выплаченные работникам, и платежи по договорам добровольного личного страхования, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса, которые уменьшают сумму единого налога.

Раздел IV состоит из 10 граф и заполняется следующим образом.

В графе 1 указывают порядковый номер операции.

В графе 2 указывают дату и номер первичного документа, на основании которого делается запись в книге.

В графе 3 указывают период, за который были уплачены страховые взносы, выплачены пособия по больничным листам, предусмотренные в графах 4–9.

5.6. В графе 4 отражают страховые взносы на обязательное пенсионное страхование.

Индивидуальные предприниматели, работающие без наемных работников, отражают в этой графе страховые взносы, уплаченные за себя в ПФР исходя из стоимости страхового года.

Индивидуальные предприниматели, имеющие наемных работников, отражают в этой графе страховые взносы, уплаченные в ПФР исходя из стоимости страхового года за себя, и страховые взносы, уплаченные в ПФР в пределах исчисленных сумм за работников.

В графе 5 отражают страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, перечисленные в ФСС.

В графе 6 отражают страховые взносы на обязательное медицинское страхование, перечисленные в ФФОМС.

Индивидуальные предприниматели, работающие без наемных работников, отражают в этой графе страховые взносы, уплаченные за себя в ФФОМС исходя из стоимости страхового года.

Индивидуальные предприниматели, имеющие наемных работников, отражают в этой графе страховые взносы, уплаченные в ФФОМС исходя из стоимости страхового года за себя, и страховые взносы, уплаченные в ФФОМС в пределах исчисленных сумм за работников.

В графе 7 отражают страховые взносы «по травме», перечисленные в ФСС.

В графе 8 отражают суммы пособий по временной нетрудоспособности, выплаченных работникам за счет средств работодателя (т.е. за первые три дня болезни).

В графе 9 отражают платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний). Эти договоры должны быть заключены со страховыми компаниями, имеющими лицензии.

Платежи по договорам добровольного личного страхования уменьшают сумму единого налога в том случае, если сумма страховой выплаты по таким договорам не превышает размера больничного пособия, рассчитанного за первые три дня болезни работника.

В графе 10 отражают итоговую сумму страховых взносов, выплаченных работникам больничных пособий и платежей по договорам добровольного личного страхования за отчетный (налоговый) период.

Данный материал является частью электронного издания Бератор - полного практического руководства для бухгалтера и директора фирмы на УСН.

Все статьи бератора ежедневно обновляются экспертами и всегда актуальны.

Узнать подробнее о бераторе

Важные темы УСН