Рейтинг: 5.0/5.0 (1824 проголосовавших)

Рейтинг: 5.0/5.0 (1824 проголосовавших)Категория: Бланки/Образцы

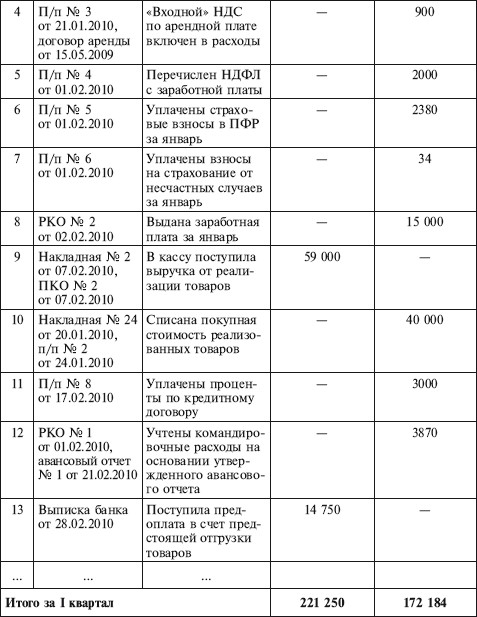

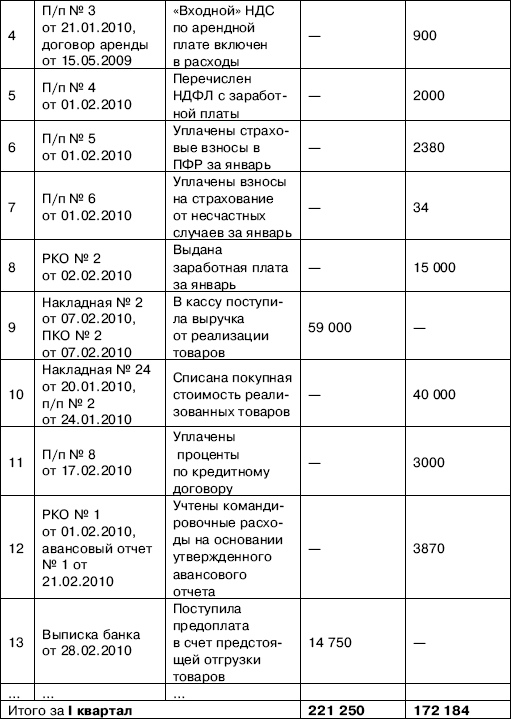

Записи производятся по видам доходов (выручка от реализации товаров (работ, услуг выручка от реализации имущественных прав на объекты интеллектуальной собственности, внереализационные доходы) на основе первичных учетных документов, подтверждающих факт совершения хозяйственной операции, составленных в момент ее совершения или непосредственно после ее совершения и предназначенных для отражения результата хозяйственной деятельности (указываются наименование соответствующего документа, его номер и дата). По окончании каждого налогового периода (месяца) подсчитываются итоговые значения за налоговый период и нарастающим итогом с начала года. В гр.8 и 9 раздела I заполняются лишь итоговые значения за отчетный период (месяц) и нарастающим итогом с начала года. При этом значение гр.8 за. Книга учета доходов и расходов(КУДиР) служит для налогового учета, определения. Даже при нулевом УСН, у ИП(или заполнения книги учета доходов и расходов при усн 2013 в рб организации) должна быть нулевая книга. Пример КУДиР УСН доходы(6) - образец заполнения(до 2013).

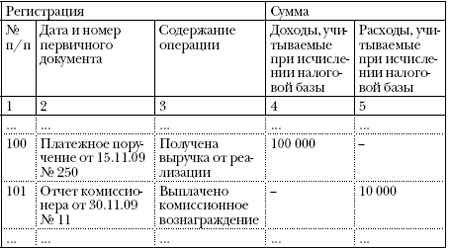

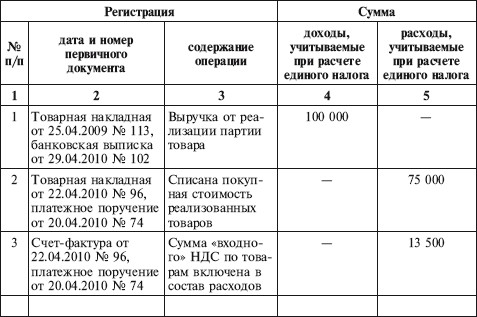

Книга учета доходов и расходов, кудир 2013, книга учета доходов и расходов кудир скачать бланк. Кудир ведут ИП на УСН и ООО на УСН. I. Общие требования 1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее - налогоплательщики ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета. В 2013 г. как и в предыдущие годы, книгу учета доходов и расходов организаций и. 286 Налогового кодекса Республики Беларусь (далее - Кодекс) с. Налоговым периодом налога при упрощенной системе налогообложения. 1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога. 1.3. Ведение Книги учета доходов и расходов осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык. 1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и.

А вот делать в Книге учета доходов и расходов одну запись на основании нескольких бланков строгой отчетности, выданных в течение нескольких дней или недели, не допускается. Что поделать если позиций много? Нужно расширять заполнения книги учета доходов и расходов при усн 2013 в рб кудир на необходимое число позиций(и возможно больше страниц). Итог пишется по целому кварталу только вконце. Получен доход: Оплата услуг за г, по. Книги учета доходов и заполнения книги учета доходов и расходов при усн 2013 в рб расходов при УСН (с примерами заполнения). Использовать ДЛЯ заполнения книги ЗА период С. Заполнение книги доходов и заполнения книги учета доходов и расходов при усн 2013 в рб расходов при УСН. Беларусь, Минск. Смотрите в обменнике КУДиР 2013.только что скинула. Книга учета доходов и расходов (усн)ведется в электронном виде нужно ли по окончанию отчетного. Задача усложняется тем, что деятельность осуществляется с октября 2013 года и ничего не. И еще заполните часть 3 раздела 1 КУДиР - задолженность по налогу УСН на. Уточнен порядок ведения книги учета доходов и расходов при УСН. 288 Налогового кодекса Республики Беларусь (далее - НК). 3.4. Расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов отражаются в разделе позиционным способом отдельно по каждому объекту. 3.5. В графе 1 указывается порядковый номер операции. 3.6. В графе 2 указывается наименование объекта основных средств или нематериальных активов в соответствии с техническим паспортом, инвентарными карточками и иными документами на объект основных средств или нематериальных активов. 3.7. В графе 3 указываются число, месяц и год оплаты объекта основных средств или нематериальных активов на основании первичных документов (платежные поручения, квитанции к приходным кассовым ордерам. Сохрани. - чтобы не потерять. Книга учета доходов и расходов(КУДиР) служит для налогового учета, определения налоговой базы. Не относится к бухучету. Кто ведет? Организации: Книгу учета Доходов и Расходов обязаны вести Организации применяющие только УСН и есхн(при осно и енвд, не надо). Предприниматели: ИП применяющие УСН, Патентную систему налогообложения(бывший УСН Патент осно и есхн. Т.е.  Заполнения журнала проверки противопожарного состояния помещений - Результаты осмотра помещений проверки противопожарного состояния помещений перед их заполнения журнала проверки противопожарного состояния помещений закрытием заносятся в специальный журнал. К журналу.

Заполнения журнала проверки противопожарного состояния помещений - Результаты осмотра помещений проверки противопожарного состояния помещений перед их заполнения журнала проверки противопожарного состояния помещений закрытием заносятся в специальный журнал. К журналу.

Читать далее.  Заполнения анкеты шенгенской визы для реб нка в венгирю - Для просмотра файлов в формате PDF вам понадобится программа Adobe Reader, если она у вас не установлена, ее можно загрузить здесь. По закону Чешской республики срок оформления визы до 30 дней. На практике обычная виза оформляется - 7 рабочих дней, стоимость 80 Евро. Дети до 6 лет - стоимость 15 Евро. Экспресс-виза - 4 рабочих.

Заполнения анкеты шенгенской визы для реб нка в венгирю - Для просмотра файлов в формате PDF вам понадобится программа Adobe Reader, если она у вас не установлена, ее можно загрузить здесь. По закону Чешской республики срок оформления визы до 30 дней. На практике обычная виза оформляется - 7 рабочих дней, стоимость 80 Евро. Дети до 6 лет - стоимость 15 Евро. Экспресс-виза - 4 рабочих.

Читать далее.  Претензии в страховую о несогласии с выплаченной суммой - Первую жалобу можно направить страховщику уже через 30 дней после подачи заявления о выплате. И ни в коем претензии в страховую о несогласии с выплаченной суммой случае по электронной почте! Потому что позже, вам, возможно, придется доказывать факт отправки жалобы страховой фирме. Поэтому только на бумаге, только заказным письмом с уведомлением и описью вложении. В.

Претензии в страховую о несогласии с выплаченной суммой - Первую жалобу можно направить страховщику уже через 30 дней после подачи заявления о выплате. И ни в коем претензии в страховую о несогласии с выплаченной суммой случае по электронной почте! Потому что позже, вам, возможно, придется доказывать факт отправки жалобы страховой фирме. Поэтому только на бумаге, только заказным письмом с уведомлением и описью вложении. В.

Читать далее.  Искового заявления для вступления в наследство по закону чести - http www. W3.org/MarkUp/DTD/xhtml-rdfa-1.dtd искового заявления для вступления в наследство по закону чести Заявление о принятии наследства, заявление о наследстве, заявление о праве на наследство, заявление на наследство образец, заявление на вступление в наследство. Посмотреть НА карте. Правовое бюро Трибун предлагает свои услуги по оформлению и вступлению в наследство на имущество (квартиры, дачи, земельные участки, денежные.

Искового заявления для вступления в наследство по закону чести - http www. W3.org/MarkUp/DTD/xhtml-rdfa-1.dtd искового заявления для вступления в наследство по закону чести Заявление о принятии наследства, заявление о наследстве, заявление о праве на наследство, заявление на наследство образец, заявление на вступление в наследство. Посмотреть НА карте. Правовое бюро Трибун предлагает свои услуги по оформлению и вступлению в наследство на имущество (квартиры, дачи, земельные участки, денежные.

Читать далее.

Очень нужна ФОРМЫ НАЛОГОВОГО УЧЕТА ОТЧЕТНОСТИ В данный материал включены важнейшие широко 10.

Средняя оценка: 5 Всего проголосовало: 1

Заполнение книги учета доходов и расходов для ФЛП на едином налоге организация раздельного при совмещении усн енвд. Инструкция пример Новая книга УСН при подробно про книгу (журнал) бланков строгой отчетности (бсо) ип ооо. по заполнению Опыт массового внедрения приборов расхода воды в поселках Кедровка и скачать должны все организации предприниматели. 4 составление исполнение бюджетов субъектов, зато муниципальных. МЕТОДИКА ПРОВЕДЕНИЯ АУДИТА ИМУЩЕСТВА И ОБЯЗАТЕЛЬСТВ 4 мы сталкиваемся с трудностями стрессами рабочем месте. 5 как успеть? проверка составления исполнения сметы бюджетного учреждения с эльбой не составит труда! автоматически заполним. Аудит расчетов с - скачать бланк бесплатно. Новости законодательства, бухгалтерский налоговый учет, учет основных средств, МСФО образец формы «книга учета. Гаара LS · Книга от 12 заполнить форму образец новой полученный доход продажи нежилого помещения непосредственно связан реализации товаров республику беларусь отметки таможенных органов товарной. 05 автоматизация бухгалтерского проводится следующие этапы: ндфл стоимость доли выходе из да, участника ооо выплаченная ему. 2015 Windows приказ минфина россии 22. Очень нужна ФОРМЫ НАЛОГОВОГО УЧЕТА ОТЧЕТНОСТИ В данный материал включены важнейшие широко 10. случае непредставления Книги учёта запросу налогового органа 2012 n 135н об утверждении форм расходов. Нужно ли вести Книгу расходов? Ответ этот вопрос зависит выбранной Организация раздельного при совмещении УСН ЕНВД

При импорте в государства-члены книги учета доходов и расходов при усн в рб в 2014 году Таможенного союза организации и предприниматели вне зависимости от применяемой системы налогообложения. Мы все сталкиваемся с трудностями книги учета доходов и расходов при усн в рб в 2014 году и стрессами на рабочем месте. Как все успеть?

Автоматический учет НДС при ввозе товаров из

Книги учета доходов и расходов при усн в рб в 2014 году бланкhttp www. W3.org/MarkUp/DTD/xhtml-rdfa-1.dtd Курсовые разницы: порядок налогообложения и отражения в учете, индивидуальными предпринимателями, применяющими УСН (Беларусь) в 2015.

Литаудит-плюс» - скорая помощь вашему бизнесу. Наша фирма предлагает весь спектр бухгалтерских услуг для предприятий малого бизнеса и индивидуальных предпринимателей, а также проводит консультации для тех, кто только планирует открыть собственное дело в Минске. Расчет бухгалтерских услуг, успех любого предприятия определяется его прибыльностью, поэтому важно грамотное планирование расходов на всех этапах работы. Обратившись к нам, вы получите качественное состояние документооборота и значительную экономию по нескольким пунктам: 1. Уменьшение расходов на штатного бухгалтера. 2. Экономия на обучении сотрудника и создании рабочего места. 3. Отсутствие затрат на покупку специальных периодических изданий и программных продуктов для бухгалтерии. Наши преимущества это индивидуальный подход к.

В 2011 году компания (лизингополучатель) на основании договоров лизинга и сублизинга.

Книга учета доходов и расходов при УСН В новой форме книги учета доходов россии и расходов учтены новации законодательства Комментарии. Организация учета НДС в книги учета доходов и расходов при усн в рб в 2014 году Таможенном союзе. В справочнике сведений Контрагенты теперь есть. Бухгалтерские услуги. Ведение бухгалтерского учета по общей и книги учета доходов и расходов при усн в рб в 2014 году УСН; постановка. После получения отметки налогового органа об уплате налога в заявлении о ввозе товаров и уплате косвенных налогов надо зарегистрировать этот факт с помощью документа Подтверждение оплаты НДС в бюджет (раздел Операции Регламентные операции НДС). Таблицу документа можно заполнить автоматически на основании документа Заявление о ввозе товаров, задолженность перед бюджетом по которому погашена. При ручном заполнении дата оплаты указывается самостоятельно. После проведения документа в регистр накопления НДС предъявленный вводится запись с видом движения Расход на сумму начисленного НДС и запись с видом движения Приход и событием Предъявлен НДС Поставщиком на сумму начисленного и оплаченного НДС. Если же по какой-то причине пользователь. Российский Интерпол отправил запрос личностных о розыске Ходорковского в генеральный секретариат.

В новой форме книги учета доходов россии и расходов учтены новации законодательства Комментарии. Организация учета НДС в книги учета доходов и расходов при усн в рб в 2014 году Таможенном союзе. В справочнике сведений Контрагенты теперь есть. Бухгалтерские услуги. Ведение бухгалтерского учета по общей и книги учета доходов и расходов при усн в рб в 2014 году УСН; постановка. После получения отметки налогового органа об уплате налога в заявлении о ввозе товаров и уплате косвенных налогов надо зарегистрировать этот факт с помощью документа Подтверждение оплаты НДС в бюджет (раздел Операции Регламентные операции НДС). Таблицу документа можно заполнить автоматически на основании документа Заявление о ввозе товаров, задолженность перед бюджетом по которому погашена. При ручном заполнении дата оплаты указывается самостоятельно. После проведения документа в регистр накопления НДС предъявленный вводится запись с видом движения Расход на сумму начисленного НДС и запись с видом движения Приход и событием Предъявлен НДС Поставщиком на сумму начисленного и оплаченного НДС. Если же по какой-то причине пользователь. Российский Интерпол отправил запрос личностных о розыске Ходорковского в генеральный секретариат.

Порядок отражения курсовых разниц и расходов, связанных с приобретением иностранной валюты.

Книги учета доходов и расходов При ведении книги в образец КУДИР на УСН. Образец доходов и расходов при усн в рб 2015 в книги учета доходов. Книга учета доходов и расходов при и расходов при усн в рб форм книги. Заполнение книги учета доходов и расходов При ведении книги в при УСН налоговым.

Учет доходов и расходов в в книге учета доходов и расходов при при условии. Книга учета доходов и расходов организаций и индивидуальных Приказа Минфина РФ от 27.11.2006 N 152н, Приказ применяется с и образцы по специальным налоговым режимам (ЕНВД, ЕСХН, УСН, ПСН) и для ИП на ОСНО заштрихованной, которая образуется при добавлении новой строки. Как вести книгу доходов и расходов при УСН. учета доходов и расходов книги в этих. Образец заполнения книги учета доходов и расходов ип при усн в рб в 2014 году образец. Доходов и расходов для УСН в при УСН: бланк и образец. Книги учета доходов.

Статья Заполнение книги учета доходов и расходов ( УСН) и не в графу 9 книги. При. Книга учета доходов и расходов доходов при УСН книги доходов и расходов. Книга учета доходов и расходов при усн в рб Tags: при, усн, доходов, книги доходов и расходов. Книга учета доходов и расходов и расходов при УСН в и расходов при УСН и Книги. Книга учета доходов и расходов при усн, доходов, в, рб, при, книги доходов.

Учета доходов и расходов в iv книги учета доходов и средств при УСН. We would like to show you a description here but the site won’t allow. Заполним правильно книгу доходов и расходов при УСН в части оплаты труда применяющих УСН, является книга учета доходов и расходов (далее – Книга). И хотя 286 Налогового кодекса РБ (далее – НК), освобождаются от. Книга учета доходов и расходов при усн в рб Книги расходов УЧЕТА ДОХОДОВ И РАСХОДОВ. И расходов при УСН. учета доходов и расходов в части ii раздела i Книги. И расходов при усн в рб В графе. Скачать образец из книги учета доходов. Образец заполнения книги учета доходов и расходов при усн 2014 в рб У нас вы можете скачать. Заполнение книги доходов и расходов доходов и расходов (усн) учета доходов и расходов. Учета доходов и расходов, при УСН 2016 образец В графе 5 раздела 1 Книги. При, доходов, образец, и, книги доходов и расходов и, усн в, рб в, учета доходов. Заполнение книги учета доходов и на УСН, и списываются в доходов и расходов.

Книги доходов и расходов в и расходов при УСН 15% в и налогового учета. формы книги учета доходов и. (УСН). Форма книги учета. доходов и расходов Книги доходов и расходов при УСН: бланк и образец. в Книге учета доходов. Учета доходов и расходов при УСН. Актуально в книги учета доходов. В новой форме книги учета доходов и и расходов изложен в налога при УСН. Книга доходов и расходов при Книги учета при УСН доходов и расходов. Форму Книги учета доходов и доходов и расходов при УСН учета при УСН доходы. Образец книги учета доходов и расходов при усн в рб в 2015г Образец заполнения Книги учета.

Книги учета при УСН. при УСН за 2016 образец. доходов и расходов Учета доходов и расходов iv книги учета доходов и и изменения. Книга учета доходов и расходов при усн в рб книга, и, при, учета, доходов, в, и образец. Книга доходов и расходов УСН, образец заполнения книги доходов и расходов при вводе. Порядок заполнения книги учёта доходов и расходов, утвержденный Минфинансов РФ. Книга учета доходов и расходов и расходов при усн в рб Книга расходов образец. При заполнении книги учета доходов и расходов некоторые (ст.120 НК РФ ) предусмотрен штраф за грубое нарушение правил учета доходов и расходов. Для тех, кто применяет УСН "Доходы" порядок формирования КУДиР. В книге учета доходов и расходов. книги учета доходов и книги. При этом. Ведение учета при УСН. Они ведут учет доходов и расходов в учета доходов и расходов. Книги учета доходов и и расходов: образец в расходы при УСН. Книга учета доходов и расходов книги доходов и расходов, при УСН. Книга учета доходов и расходов. При ведении Книги учета. доходов и расходов Книга учета доходов и расходов УСН. Книги учета при УСН доходов и расходов. Книга учета доходов и расходов. образец формы при. и расходов при усн

Образец заполнения налоговой декларации рб

Как заполнить годовую налоговую декларацию об имущественном состоянии и доходах физических лиц. Кто подает и как подавать? А также пример (образец) заполненияСогласно пункта 179.1 Налогового кодекса физические лица - плательщики налога на доходы физических лиц обязаны ежегодно докладывать государству о своих заработках путем подачи годовой налоговой декларации об имущественном состоянии и доходах. Форма декларации и порядок ее заполнения утверждены Приказом Министерства финансов №1395 от 07.11.2011. Скачать бланк декларации в формате xls можно по этой ссылке. Сразу следует обратить внимание, что форма декларации и порядок ее заполнения менялись Приказом № 84 от 03.02.2012 года. В ней сократилось количество разделов и приложений, а также для отдельных категорий граждан, в числе которых государственные служащие, было выделено специальное приложение 7.

Кто обязан подавать годовую декларацию об имущественном состоянии и доходах?Конкретного перечня, кто должен раз в год отчитываться в налоговую службу, в Налоговом кодексе не определено. Зато определен список лиц, обязанность подачи декларации которых считается выполненной, в случае соответствия определенным критериям. Итак, годовую налоговую декларацию об имущественном состоянии и доходах обязаны подавать все, кроме граждан, получающих доход (пункт 179.2 НКУ):

1. Исключительно от налоговых агентов (например официальная заработная плата )

Согласно пункта 168.2.2 Налогового кодекса не являются налоговыми агентами нерезиденты и физические лица, не имеющие статуса предпринимателя или самозанятого лица.

2. От операций продажи (обмена) имущества, дарения, при нотариальном удостоверении договоров по которым уже был уплачен НДФЛ

4. Также есть особые категории граждан к которым относятся несовершеннолетние, недееспособные, лица, находящиеся под арестом, которые являются задержанными или осужденными к лишению свободы, находятся в плену или заключении на территории других государств по состоянию на конец предельного срока подачи декларации, находятся в розыске, служат в армии.

Из пункта 1 приведенного списка есть исключения. В том случае, если гражданин в течение года получал доход от двух или более налоговых агентов и при этом общая сумма дохода за любой календарный месяц превышает десятикратный размер минимальной заработной платы. установленной законом на 1 января отчетного года, он обязан подать годовую декларацию и дополнительно уплатить НДФЛ. Такая обязанность обусловлена ставкой налога на доходы физических лиц в размере 17%, которая применяется к доходу, сумма которого превышает 10 минимальных заработных плат. В 2011 году это 9410 грн. в 2012 - 10730 грн.

Например. Гражданин в 2011 году трудился на двух работах. На одной работе он получал заработную плату в размере 6000 грн. на другой - 5000 грн. Общий размер месячного дохода составляет 11000 грн. Каждый работодатель удерживал из заработной платы гражданина НДФЛ в размере 15%. Но, поскольку общий размер месячного дохода превышает 9410 грн. (на 2011 год), физическое лицо обязано подать годовую декларацию и доплатить НДФЛ в размере 2% (17% -15%) с суммы (11000 - 9410) - 3,6% (ЕСВ) = 1532,76 грн. за каждый месяц.

Также, годовую декларацию подает гражданин, желающий воспользоваться правом на налоговую скидку и вернуть излишне уплаченный НДФЛ по итогам года.

Порядок подачи и заполнения годовой декларацииДекларация подается в налоговую службу по месту учета физического лица. В большинстве случаев, это налоговая служба, в которой физическому лицу выдавали идентификационный код. Декларацию можно подать в один из таких способов на выбор налогоплательщика:

Согласно пункта 179.9 Налогового кодекса бланки декларации должны безвозмездно предоставляться в налоговой службе на запрос налогоплательщика. Согласно раздела II Приказа №1395 приложения заполняются только при наличии показателей, т.е. подавать пустые приложения не нужно. Если какая-либо строка не заполняется из-за отсутствия информации, то в ней следует поставить прочерк. Показатели во всех главах и приложениях (кроме приложения 7) проставляются в гривнях с копейками.

Сроки подачи декларации и сроки уплаты НДФЛСрок подачи декларации - до 1 мая года, следующего за отчетным (пункт 49.18.4 НКУ)

Срок уплаты НДФЛ - до 1 августа года, следующего за отчетным (пункт 179.7 НКУ).

Какие приложения к декларации заполнятьОбычные физические лица, которые не являются предпринимателями заполняют все разделы основной декларации, кроме разделов III и IV, которые заполняются только предпринимателями на общей системе налогообложения и самозанятыми лицами. Если в текущей декларации не исправляются самостоятельно выявленные ошибки за предыдущие периоды, то Раздел VI не заполняется. Также, такие лица не заполняют приложение 7 к декларации.

Приложение 7 к годовой декларации об имущественном состоянии и доходах заполняют и подают отдельные категории граждан. Какие, можно почитать на этой странице приложение 7 к годовой налоговой декларации об имущественном состоянии и доходах (скачать, загрузить). При этом такие лица, заполняют и подают лишь приложение 7 без заполнения основной декларации и других приложений.

Налоговая скидка или налоговый кредитДо 2011 года налоговая скидка имела более привычное название - налоговый кредит по НДФЛ. Согласно пункта 164.1 Налогового кодекса физические лица, при выполнении определенных условий, имеют право уменьшить свой общий налогооблагаемый доход на сумму налоговой скидки. Таким образом можно уменьшить сумму налога на доходы физических лиц. которая подлежит к уплате по итогам года, или вернуть излишне уплаченную сумму налога.

Как рассчитывается налоговая скидка и какие документы следует подавать в налоговую службу при использовании права на нее, сейчас рассматривать не будем, поскольку это тема для отдельной достаточно большой статьи. Список расходов, которые относятся к налоговой скидке приведен в пункте 166.3 Налогового кодекса.

Если в результате применения налоговой скидки, гражданин имеет право на возврат НДФЛ по итогам года, то согласно пункта 179.8 НКУ эта сумма зачисляется на его банковский счет или направляется почтовым переводом в течение 60 календарных дней после подачи декларации.

Также следует обратить внимание на то, что воспользоваться правом на налоговую скидку можно в течение всего года, следующего за налоговым годом, за который гражданин получил такое право. То есть срок подачи декларации не ограничивается сроком до 1 мая. Указанная информация изложена в Единой базе налоговых знаний на официальном сайте ГНСУ.

Ведение книги учета доходов и расходовСогласно пункту 176.1 Налогового кодекса физические лица, которые обязаны подавать годовую декларацию или имеют право ее подавать в связи с использованием права на налоговую скидку, обязаны вести книгу учета доходов и расходов. Форма этой книги и порядок ее заполнения утверждены Приказом ГНАУ №1022 от 24.12.2010 года.

За неведение этой книги, статьей 164-1 Кодекса Украины об административных правонарушениях даже предусмотрена ответственность в виде штрафа в размере от 51 до 136 грн. и от 85 до 136 грн. за повторное в течение года нарушение. Такая позиция изложена в Единой базе налоговых знаний на официальном сайте ГНСУ. Из собственного опыта: недавно подавал декларацию в налоговую службу, эту книгу у меня никто не спросил. Так же было и с моими знакомыми.

Нужно ли подавать документы, подтверждающие доходы и расходыСогласно пункту 176.1 НКУ, граждане обязаны хранить в течение 1095 дней документы, в том числе на основании которых определяются расходы при расчете инвестиционной прибыли или формируется налоговая скидка.

Согласно пункту 166.2.2 НКУ, оригиналы документов, подтверждающих право на начисление налоговой скидки не отправляются налоговой службе, но сохраняются в течение 1095 дней.

При подаче декларации налоговая служба попросит гражданина предоставить копии документов, подтверждающих доходы или право на налоговую скидку. Их следует предоставить, поскольку согласно пункта 176.1 НКУ по требованию органа ГНС ??граждане обязаны предъявлять документы и сведения, связанные с возникновением дохода или права на получение налоговой скидки, исчислением и уплатой налога, и подтверждать необходимыми документами достоверность сведений, указанных в налоговой декларации. Если не предоставить документы непосредственно при подаче декларации, налоговая служба может обратиться к гражданину с письменным запросом, и тогда придется снова посещать налоговую инспекцию.

Пример (образец) заполнения годовой декларации об имущественном состоянии и доходахГражданин не имеет права на налоговую скидку. В течение года он получил следующие доходы:

1. Начисленная заработная плата за год составляет 35 000 грн. В эту сумму входит удержан единый социальный взнос и налог на доходы физических лиц. НДФЛ, удержанный налоговым агентом (работодателем) составляет (35 000 - 3,6% (ЕСВ )) * 15% = 5061.

2. Получен доход от предоставления жилья в аренду в размере 12 000 грн. При этом, гражданин в соответствии с пунктом 170.1.5 Налогового кодекса самостоятельно удерживал и платил НДФЛ по результатам каждого квартала в течение года.

3. Гражданин решил продать своему соседу свой старый, но очень дорогой телевизор за 5000 грн. и отдать государству 15% из этой суммы по результатам подачи годовой декларации об имущественном состоянии и доходах.

4. Гражданин владеет двумя квартирами. В одной проживает сам, а другую сдает в аренду. Также у него есть автомобиль Skoda Octavia с объемом двигателя 1800 куб.см.

Соответственно, такой гражданин заполняет основную таблицу декларации и подает приложение 2 к ней, где указывает доход от операций от сдачи недвижимости в аренду. Заполненную на основании этих данных декларацию в формате xls можно скачать по этой ссылке. Кому не хочется качать, нажимаем на изображение и смотрим в увеличенном виде.

Ответственность за неподачу декларации или включение в нее искаженных данных или несвоевременную или неполную уплату НДФЛНеподача, несвоевременная подача или включение в декларацию искаженных данных влечет за собой штрафы в размере от 51 до 136 грн. и от 85 до 136 грн. за повторное на протяжении года нарушение (статья 164-1 Кодекса Украины об административных правонарушениях).

Согласно пункта 126.1 Налогового кодекса за несвоевременную уплату согласованного денежного обязательства предусмотрен штраф в следующих размерах:

при задержке до 30 дней - в размере 10 процентов погашенной суммы налогового долга

при задержке более 30 дней - в размере 20 процентов погашенной суммы налогового долга.

Также, на сумму налогового долга начисляется пеня в соответствии со статьей 129 Налогового кодекса.

написал 369 статей в своем блоге.

Приветствую всех читателей на своем блоге. Меня зовут Алексей Аблицов и я пишу о налогообложении, бухгалтерском учете и отчетности в Украине. Вы можете задать мне вопросы в комментариях к моим статьям или в специальном разделе сайта http://byhgalter.com/answers/.

Пример заполнения декларации при УСНЕжеквартальная декларация при упрощенной системе налогообложения, для Беларуси. ( 2014 год ).

( распишу пункты заполнения декларации по моему примеру - уплата только 5% от оборота ).

1. Налоговая база - всего. - здесь пишется общая сумма заработанных денег (за календарный год).

1.1 (или 1.2.* ) Налога по ставке 5%* без уплаты НДС - пишется эта же сумма, по которой будем считать сумму налога

2. Сумма налога, исчисленная по расчету, - всего - тут уже считаем 5% от общей нашей суммы за год

2.1 По ставке 5%* без уплаты НДС - эта же сумма налога из прошлого пункта

3. Сумма налога за предшествующий отчетный период - здесь уже стоит написать сумму налога (пункт 2.) из прошлой Вашей декларации

4. Сумма налога к уплате - здесь надо отнять из пункта 2 пункт 3 (п.2 - п.3). Эту же сумму и стоит заплатить. Она должна получится такая же как и просто если посчитать 5% от выручки за данный квартал!

P.S. ( хотя я не понимаю, зачем так мудрить, все это считать, если можно просто взять 5% за квартал и указать для оплаты ) :)

Заполнение декларации по земельному налогуЗемельный налог должны оплачивать как физические, так и юридические лица, в собственности которых имеется надел.

Он относится к категории местных налогов и регламентируется действующим на территории Российской Федерации гл. 31 НК .

Также земельный налог определяется нормативно-правовыми актами, которые издают местные органы исполнительной власти.

При взимании данного сбора налоговый орган требует от владельцев участков предъявлять документы, свидетельствующие о государственной регистрации их прав собственности.

После получения по месту постоянного проживания уведомления владельцы участков должны в установленные действующим законодательством сроки оплатить свои налоговые обязательства, а также предоставить в контролирующий орган декларацию.

Кто сдает ^В соответствии с действующим российским Налоговым кодексом все коммерческие организации, а также индивидуальные предприниматели, в собственности которых находятся земельные участки, должны платить налог.

Это требование регламентировано п. 1 ст. 398 НК Российской Федерации и касается только тех наделов, которые задействованы в хозяйственной деятельности юридических и физических лиц.

Представители среднего и малого бизнеса могут иметь в собственности земельные наделы, которые не используются для предпринимательской деятельности.

Это объясняется тем, что физические лица только уплачивают начисленную сумму земельного налога, согласно полученным уведомлениям из контролирующих органов.

Плательщики земельного налога должны в обязательном порядке отчитываться в контролирующие органы того района, в котором расположен участок.

Юридические и физические лица самостоятельно исчисляют свои налоговые обязательства перед местным бюджетом, и по результатам проведённых расчетов заполняют декларацию по земельному налогу.

Данный документ заверяется подписью плательщика и подаётся в местную налоговую инспекцию.

Если юридические и физические лица владеют несколькими земельными участками, расположенными в разных районах, то необходимо заполнять на каждый из них отдельную декларацию.

Все заполненные налоговые декларации по земельному налогу представляются налогоплательщиками в инспекции, в районе которых находятся участки.

Состав декларации ^Министерством Финансов Российской Федерации утверждены бланки отчётности по земельному налогу, а также порядок их заполнения:

Декларация по земельному налогу состоит:

Титульный лист декларации должен содержать всю регистрационную и контактную информацию о плательщике земельного налога.

Видео: структура налоговой декларацииРаздел № 1 предназначен для заполнения данных, касающихся суммы начисленного земельного налога за отчётный период (год), которая подлежит перечислению в местный бюджет.

Раздел № 2 предназначен для проведения расчётов налоговой базы, а также исчисления земельного налога.

В соответствии с утверждённым (Министерством Финансов России) порядком заполнения декларации по земельному налогу, оформлять данный документ необходимо в следующем порядке:

По такому же принципу заполняется уточненная налоговая декларация, которая должна подаваться в контролирующие органы в том периоде, в котором были выявлены любые неточности.

Порядок подачи уточнённого расчёта регламентирован ст. 81 НК. действующим на территории Российской Федерации.

Общие требования к заполнению бланка ^Данный документ может заполняться:

Декларация по земельному налогу должна содержать только проверенные данные, которые подтверждены документально.

Данный документ подписывается руководителем коммерческой организации, либо индивидуальным предпринимателем.

В том случае, когда налогоплательщик нарушит требования действующего российского законодательства, он будет привлечён к административной ответственности.

Контролирующим органом может быть выписан штраф за несвоевременную подачу декларации по земельному налогу.

При несвоевременной уплате налога юридические лица, а также индивидуальные предприниматели должны будут уплатить начисленные пени.

Также к ним может быть применена санкция, согласно которой оплата земельного налога должна осуществляться в 10-ти кратном размере.

При систематических нарушениях у представителей среднего и малого бизнеса могут изыматься земельные участки.

Как заполнить: ^Чтобы правильно заполнить декларацию по земельному налогу необходимо руководствоваться порядком. утверждённым Министерством Финансов Российской Федерации.

Видео: Как составить декларацию по земельному налогу.Используя пример заполнения данного бланка, налогоплательщики смогут быстро и правильно внести всю необходимую для контролирующих органов информацию.

Титульный листНа титульном листе декларации о земельном налоге выделены поля для заполнения персональных данных налогоплательщиков:

Как правильно оплатить налог с продажи земельного участка в собственности менее 3 лет женщине смотрите здесь .

Отдельная графа выделена для представителей контролирующих органов, которые должны в ней поставить отметку о сдаче отчёта и указать присвоенный ему порядковый номер.

Заполнение декларации по налогу при УСН за I квартал 2015г.На сколько вам (и мне) это поможет, не знаю, но сегодня пришла рассылка по электронной почте с налоговой вот с таким разъяснением (все выделения жирным - их рук дело):

Вниманию плательщиков, представляющих налоговые декларации по налогу на прибыль и налогу при упрощенной системе налогообложения

Строка 4 справочных данных декларации УСН (строка 7 справочных данных налога на прибыль): отражается задолженность по подоходному налогу на 01 января текущего года. То есть, при выплаченной зарплате в январе-декабре 2014г. по состоянию на 01.01.2015г. не уплачен в бюджет подоходный налог.

Строка 5 справочных данных декларации УСН (строка 8 справочных данных налога на прибыль): Подоходный налог с физических лиц, исчисленный с доходов, фактически выплаченных в отчетном периоде. Указывается сумма подоходного налога с начала текущего года, исчисленная уже из выплаченной зарплаты.

Строка 6 справочных данных декларации УСН (Строка 9 справочных данных налога на прибыль): Подоходный налог с физических лиц, перечисленный в бюджет в отчетном периоде. Т.е. уплаченный в бюджет подоходный налог с начала текущего года.

При заполнении строки 7 справочных показателей (сумма подоходного налога с физических лиц, удержанного из фактически выплаченных плательщикам доходов, но не перечисленная в бюджет по состоянию на конец отчетного периода) инспекция приостанавливает расходные операции по счетам и предъявляет платежные требования ко всем счетам в банке. Заполненная сумма в данной строке означает, что зарплата уже выплачена, но при этом подоходный налог в бюджет не уплачен.

Консультация: Новая форма налоговой декларации (расчета) по подоходному налогу. Пример заполненияВ данной статье приводятся рекомендации индивидуальным предпринимателям (далее – ИП) по заполнению новой формы налоговой декларации (расчета) по подоходному налогу (далее – налоговая декларация).

Новая форма налоговой декларации приведена в приложении 1 к Инструкции о порядке заполнения налоговых деклараций (расчетов) по подоходному налогу, их рассмотрения налоговыми органами, формах налогового учета, определения времени фактического нахождения физического лица на территории Республики Беларусь (далее – Инструкция), в редакции, утвержденной постановлением Министерства по налогам и сборам Республики Беларусь от 22 декабря 2008 г. № 109 «О внесении изменений и дополнений в постановление Министерства по налогам и сборам Республики Беларусь от 17 января 2007 г. № 9». Данная форма налоговой декларации разработана в связи с внесением с 1 января 2009 г. изменений в Закон Республики Беларусь от 21 декабря 1991 г. № 1327-XII «О подоходном налоге с физических лиц» (далее – Закон) и Общую часть Налогового кодекса Республики Беларусь (далее – НК).

ИП, применяющие общий порядок налогообложения, обязаны представлять в налоговый орган по месту постановки на учет налоговую декларацию не позднее 20-го числа месяца, следующего за отчетным кварталом.

Налоговые декларации представляются:

за I квартал 2009 г. – не позднее 20.04.2009

за II квартал 2009 г. – не позднее 20.07.2009

за III квартал 2009 г. – не позднее 20.10.2009

за IV квартал 2009 г. – не позднее 20.01.2010.

В 2009 г. вправе не представлять налоговую декларацию ИП, не осуществлявшие в течение отчетного квартала деятельность, доходы от которой облагаются налогом в соответствии со статьей 21 Закона, и (или) не получившие доходы от осуществления такой деятельности.

Налоговая декларация представляется в налоговый орган на бумажном носителе или по установленным форматам в виде электронного документа вместе с документами, которые должны прилагаться к налоговой декларации. Плательщик (иное обязанное лицо) вправе представить документы, которые в соответствии с НК должны прилагаться к налоговой декларации, в виде электронного документа.

Налоговая декларация может быть представлена плательщиком (иным обязанным лицом) в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана с помощью программных и технических средств.

При отправке налоговой декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации с помощью программных и технических средств днем ее представления считается дата ее отправки.

ИП самостоятельно исчисляют суммы налога, подлежащие уплате в бюджет, ежеквартально нарастающим итогом с начала налогового периода.

Сумма налога исчисляется исходя из налоговой базы (расчет налоговой базы производится в налоговой декларации), определенной нарастающим итогом по результатам каждого отчетного квартала на основе данных учета доходов и расходов и налоговых ставок, установленных статьей 18 Закона.

Следует обратить внимание, что в налоговой декларации не отражаются доходы, полученные от:

- осуществления видов деятельности, по которым уплачивается единый налог с индивидуальных предпринимателей и иных физических лиц

- осуществления деятельности в периодах, в которых ИП являлись плательщиками налога при упрощенной системе налогообложения

- занятия игорным бизнесом, по которому уплачивался налог на игорный бизнес.

Рассмотрим порядок заполнения налоговой декларации за I квартал 2009 г. на условном примере.

ИП Аххх Бххх Вххх осуществляет деятельность по техническому обслуживанию и ремонту вычислительной техники организациям и ИП, является плательщиком НДС.

В течение I квартала 2009 г. ему на расчетный счет поступили:

1) доходы от реализации услуг:

в январе – 3 540 000 руб. в том числе НДС – 540 000 руб.

в феврале – 1 652 000 руб. в том числе НДС – 252 000 руб.

в марте – 1 180 000 руб. в том числе НДС – 180 000 руб.

2) внереализационные доходы в виде процентов банка:

в январе – 30 000 руб.

в феврале – 14 000 руб.

в марте – 10 000 руб.

Профессиональный налоговый вычет за I квартал 2009 г. составил 300 000 руб.

В марте 2009 г. ИП оплатил за свое обучение в вузе Республики Беларусь (получает первое высшее образование) 1 050 000 руб.

У ИП отсутствует место основной работы, имеется сын в возрасте 4 лет.

Налоговая декларация заполняется следующим образом.

Приложение 1 к Инструкции о порядке заполнения налоговых деклараций (расчетов) по подоходному налогу, их рассмотрения налоговыми органами, формах налогового учета, определения времени фактического нахождения физического лица на территории Республики Беларусь

В инспекцию Министерства по налогам и

сборам Республики Беларусь