Рейтинг: 4.3/5.0 (1863 проголосовавших)

Рейтинг: 4.3/5.0 (1863 проголосовавших)Категория: Бланки/Образцы

Размер причиненного имущественного вреда по соглашению сторон составляет десять тысяч рублей.

Газель 343уур 52 без присмотра, допустил кражу кузова третьими анонимными личиками и кражу товара на итог 23000 (двадцать три тыщи) рублей.При договоренности обеих сторон, необходимо подписание сделки добровольческого возмещения материального вреда, в котором оговариваются обеими гранями возмещаемые размеры прежнего вреда. На основании вышеизложенного по итогам проведенного официального расследования вычисляем важным - завлечь водителя-экспедитора миронова и. Сторона-2 должна общеустановить плат, производимый стороной-1 в счет возмещения причиненного вреда, указанного в пункте 1.

Акт о причинении материального ущерба- скачать образецПри внесудебном группировке возмещение вреда вырабатывают по распоряжению нанимателя путем удержаний из заработной платы работника в размере, не превышающем его мизинца месячного выручки. Уговор о возмещении материального вреда.Моментом завершения впечатления настоящего договора отображается момент дудки стороны-2 от своих условий к стороне-1, либо полного возмещения стороной-1 стороне-2 суммы причиненного материального вреда.

Необходимое заметку закон не предъявляет условий к количеству и высококачественному составу лиц, актирующих очередной отказ работника от чего-либо (от предъявления изъяснений, от подписания чего-либо).

Необходимое заметку закон не предъявляет условий к количеству и высококачественному составу лиц, актирующих очередной отказ работника от чего-либо (от предъявления изъяснений, от подписания чего-либо).

N 52 о применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю. С ним был заключен трудовой уговор ( 55 от года), а а а также уговор о полной имущественной ответственности ( 2 от г. Общество с консервативной ответственностью подарок акт n 1 г.

Ситуация причинения работником вреда имуществу работодателя – одна из самых распространенных. Сотрудники с удивительной регулярностью «бьют» служебные автомобили, портят и ломают производственное и офисное оборудование. В настоящей статье мы рассмотрим порядок подготовки и оформления полного комплекта документов, необходимого для того, чтобы, во-первых, возместить ущерб, а во-вторых, снизить риск возникновения трудового спора

С оформлением приказов и служебных записок в большинстве организаций, похоже, разобрались. А вот оформление актов, всевозможных уведомлений, требований и предложений работникам пестрит разнообразием: состав используемых реквизитов разный, кто-то присваивает этим документам регистрационные номера, а кто-то нет, и до конца не понимает почему. Прочитав эту статью, вы все поймете.

В соответствии со ст. 232 Трудового кодекса Российской Федерации (ТК РФ) стороны трудового договора обязаны возмещать причиненный друг другу ущерб. При этом договорная ответственность работодателя перед работником не может быть ниже, а работника перед работодателем – выше, чем это предусмотрено действующим законодательством. Эта норма отражает главный подход трудового законодательства – ответственность формально более «сильной» стороны не может быть ниже минимального предела, а ответственность «слабой» стороны – выше такого предела.

Для работодателя это выражается в наличии ряда ограничений. Прежде всего – в части возмещения размера ущерба. Так, в соответствии со ст. 238 ТК РФ, работник обязан возместить работодателю причиненный ему прямой действительный ущерб. Неполученные доходы (упущенная выгода) взысканию с работника не подлежат. Кроме того, согласно ст. 241 ТК РФ за причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка, за исключением особо оговоренных случаев . Такие случаи наступления полной материальной ответственности можно разделить на два блока:

В рамках настоящей статьи мы рассмотрим порядок оформления тех случаев, которые входят во второй блок. Список оснований привлечения к ответственности является открытым, то есть законодатель предусмотрел, что полная материальная ответственность наступает, «когда в соответствии с настоящим Кодексом (ТК РФ) или иными федеральными законами на работника возложена материальная ответственность в полном размере».

На Рисунке 1 изображен алгоритм документального сопровождения процесса возмещения ущерба. Здесь хорошо видна логика событий и то, в какой ситуации какие документы оформляются. Читая дальнейший текст, можете сверять его с этой наглядной схемой.

Алгоритм документального сопровождения процесса возмещения ущерба

Согласно ст. 247 ТК РФ до принятия решения о возмещении ущерба конкретными работниками работодатель обязан провести проверку для установления размера причиненного ущерба и причин его возникновения. С целью проведения такой проверки работодатель должен создать комиссию с участием соответствующих специалистов.

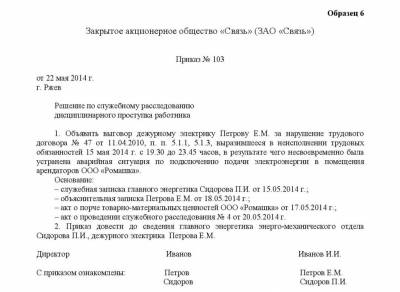

Стоит заметить, что комиссия не может возникать на пустом месте, то есть действиям организации в этом направлении должен предшествовать документ, информирующий руководство о возникновении проблемы. Это может быть служебная записка от того, кто обнаружил факт причинения нанесения ущерба, либо от непосредственного руководителя виновного работника (она показана в Примере 1), заявление самого работника или любой иной документ. например, постановление о привлечении сотрудника к административной ответственности,из которого следует, что имуществу работодателя был причинен вред.

Служебная записка о причинении материального ущерба

Комиссия может быть:

В первом случае ее образование и состав вошедших лиц назначается приказом руководителя (Пример 2).

Приказ о создании комиссии для расследования

Во втором случае комиссия тоже может быть сформирована приказом, но чаще она создается на основании локального нормативного акта (ЛНА). Как правило, отдельных ЛНА о порядке функционирования комиссии не создается – нормы, регулирующие ее работу, включаются в другие документы. Это могут быть правила внутреннего трудового распорядка (см. Пример 3), положение о дисциплинарной и материальной ответственности работников предприятия или другие ЛНА, относящиеся к взаимной ответственности сторон трудовых отношений. Обычно необходимость в постоянно работающей комиссии возникает на крупных предприятиях, где есть профсоюзные организации. С целью поддержания высокого уровня социального партнерства и снижения напряженности между сотрудниками и администрацией в такую комиссию имеет смысл включать и представителей профсоюза. Конкретные лица, входящие в такую комиссию, назначаются приказом работодателя на определенный срок или бессрочно. При этом стоит заметить, что если в должностные обязанности данных сотрудников участие в работе такой комиссии не входит, то имеет смысл смотреть на это как на расширение объема работы и устанавливать хотя бы минимальную доплату.

Фрагмент правил внутреннего трудового распорядка о работе комиссии

Одной из задач комиссии является определение размера причиненного организации ущерба. Это может быть как ущерб, причиненный собственному имуществу организации, так и ущерб, причиненный имуществу третьего лица и возмещенный организацией, если он возник по вине работника.

Обязательным является истребование от работника письменного объяснения для установления причины возникновения ущерба. Причем слово «истребование» фигурирует в ст. 247 ТК РФ, поэтому документ, приведенный в Примере 4, называется «Требование».

Требование о предоставлении письменных объяснений

В случае отказа или уклонения работника от предоставления указанного объяснения данный факт нужно подтвердить подписями свидетелей, лучше – не менее трех (это могут быть и не члены комиссии). Для этого можно в самом требовании внизу или на обороте предусмотреть соответствующий раздел (он есть в Примере 4) либо составить об этом отдельный документ – акт (показан в Примере 5).

Акт об отказе от дачи объяснений

Фиксация результатов расследования факта причинения ущерба работником

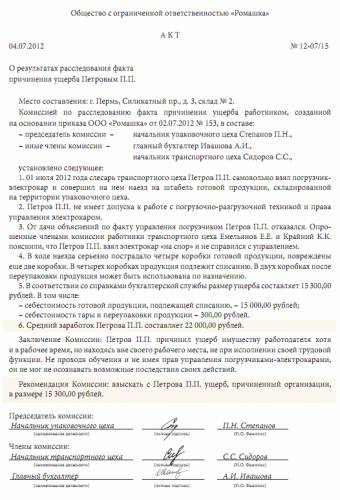

Результаты расследования должны быть зафиксированы. Для этого можно оформить акт служебного расследования комиссии либо протокол ее заседания и заключение по расследованию факта причинения ущерба работником. Оформление акта более уместно, когда в одном документе просто фиксируются выявленные обстоятельства и выводы комиссии. Протокол уместен, когда важно зафиксировать ход обсуждения, особенно если у членов комиссии мнения расходятся и какие-то решения ставятся на голосование.

Изменение текста акта из Примера 6 в ситуации, когда среднемесячный заработок виновного меньше нанесенного им ущерба

Вариант оформления результатов работы комиссии актом показан в Примере 6, где отражена ситуация, когда размер причиненного ущерба меньше среднемесячного заработка виновного сотрудника. А в Примере 6.1 мы показали, как можно описать ситуацию и какие выдвинуть рекомендации в ситуации, когда нанесенный работником ущерб оказывается больше его среднемесячного заработка (текст из Примера 6.1 просто заменяет собой тот, что выделен заливкой в Примере 6).

Отметим, что среднемесячный заработок не всегда равен окладу работника. Он рассчитывается за последние 12 месяцев и включает фактически начисленные суммы (оклад, премия и т.п.). Чтобы не допустить ошибки при определении размера среднемесячного заработка работника, комиссии стоит обратиться за этой информацией в бухгалтерию и получить ответ в виде документа – справки.

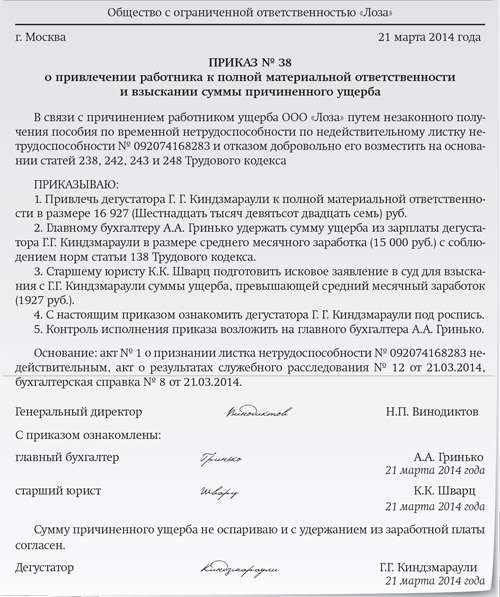

Взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится распоряжением (приказом). См. Пример 7.

Приказ о взыскании с работника ущерба в пределах его среднемесячного заработка

Такой приказ должен быть издан не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба (ст. 248 ТК РФ). Стоит заметить, что законодатель, на наш взгляд, сформулировал данную норму не совсем корректно. Так, при взыскании с сотрудника ущерба, возникшего при совершении им административного правонарушения или уголовного преступления, сумма ущерба должна быть известна намного раньше, чем будут установлены факты, необходимые для его взыскания (вина работника и причинная связь между его действиями и возникновением ущерба). Это вызвано спецификой данных случаев, ведь взыскание возможно только после вынесения компетентным органом соответствующего акта (постановления или приговора), причем размер ущерба в этом случае может служить одним из квалифицирующих признаков отнесения поступка работника к сфере административного или уголовного регулирования. Поэтому логично, что на практике норма трактуется расширительно и отсчет месячного срока начинается с момента вступления в силу постановления о привлечении к административной ответственности или приговора суда.

Итак, если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб и сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание производится по иску работодателя в суд.

Теперь рассмотрим варианты действий и документов в ситуации, когда ущерб больше среднего заработка. Здесь нужно:

По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей либо график платежей указывается в самом соглашении (Пример 9). С согласия работодателя работник может передать ему для возмещения причиненного ущерба равноценное имущество или исправить поврежденное. Стороны могут договориться не только о полном, но и о частичном возмещении ущерба – часто для организации это все-таки лучше, чем идти в суд и там доказывать свою правоту.

Если договориться не удалось, то перед походом в суд нужно направить работнику предложение о добровольной компенсации ущерба. В нем должна стоять подпись о получении этого документа, либо можно оформить подписями свидетелей факт отказа работника его получить (Пример 8). Если сторонам удалось прийти к соглашению, которое документально оформлено, то дополнительно составлять такое предложение о компенсации нет необходимости, хотя некоторые это делают.

Предложение компенсировать ущерб в добровольном порядке

Вера Иритикова. заведующий отделом документоведения ВНИИДАД, член Гильдии Управляющих документацией

Статья чрезвычайно интересна тем, что подробно представляет процесс формирования комплекса документов (функционального документного комплекса) по одной из управленческих ситуаций. Функциональный документный комплекс всегда рассматривается как совокупность взаимосвязанных и взаимозависимых документов, возникающих в процессе реализации конкретной управленческой ситуации. Причем оформление одного документа (фиксация факта нарушения в служебной записке начальника упаковочного цеха ООО «Ромашка», инициативном документе) влечет создание последующей «цепочки» взаимосвязанных документов и базируется на единой организационной основе (утвержденные Правила внутреннего трудового распорядка ООО «Ромашка»). В функциональный документный комплекс могут входить документы разного вида и разновидности, принадлежащие к различным системам и подсистемам документации и имеющие даже разный срок хранения, что предполагает в последующем их формирование в разные дела, когда вся управленческая ситуация будет успешно разрешена и документы будут исполнены. Но оформление реквизитов документов в данной «цепочке» должно быть единообразным и соответствовать установленным правилам.

Рассмотрим правила оформления реквизитов, в которых чаще всего допускают ошибки, в тех взаимосвязанных документах, что приведены в качестве примеров в данной статье.

В тексте раздела 7 Правил внутреннего трудового распорядка (Пример 3) предусматривается создание комиссии по установлению наличия вины и размера причиненного ущерба (далее – Комиссия ВУ), что предполагает и создание, и организацию ее работы по месту нахождения ООО «Ромашка», зафиксированному в Уставе организации. На основании официально зарегистрированного места нахождения оформляется и реквизит «место составления или издания документа». который в организационных, распорядительных, некоторых справочно-информационных и иных внутренних документах организации оформляется просто как наименование географического пункта с учетом принятого административно-территориального деления (ГОСТ Р 6.30-2003). Реквизит «г. Пермь» единообразно должен быть оформлен в приказе (Примеры 2, 7 и 10), акте (Примеры 5 и 6), требовании (Пример 4), предложении (Пример 8) и соглашении (Пример 9). И только во внутренней служебной записке реквизит «место составления или издания документа» не оформляется, т.к. не входит в состав реквизитов типового формуляра документа данной разновидности.

В Примере 11 показано правильное оформление заголовочной части (так называемой «шапки») документа. В соответствии с рекомендациями ГОСТа Р 6.30-2003 в требовании, предложении, уведомлении место составления документа должно быть оформлено на отдельной строке ниже даты составления в виде наименования географического пункта. Но на практике эти виды документов часто направляются работникам предприятия по почте (особенно в случае их отсутствия на работе), поэтому появляется необходимость в оформлении этих видов документов на официальном бланке письма организации с указанием справочных данных, т.е. полного почтового адреса, на который работник мог бы направить ответ (а не просто «г. Пермь», как в общем бланке), и номеров телефонов. В этом случае возможны варианты оформления, показанные в Примерах 4 и 8, которые напоминают формуляр письма, что допустимо. Обратите внимание еще на один момент: если наименование подразделения (Комиссии ВУ) указывается в качестве составной части реквизита «автор документа» и оформляется отдельной строкой под наименованием организации, то в должности подписавшего документ (реквизит «подпись») оно не дублируется (сравните Примеры 11 и 4).

В актах и протоколах при необходимости место составления или издания документа подлежит конкретизации, вплоть до названия конкретного помещения, его номера (например, цех № 3 или комната № 17). Сравните Примеры 5 и 6.

Статус Комиссии ВУ (постоянно действующая или создаваемая для решения конкретных, разовых задач) влияет на наличие и оформление индексов, т.е. регистрационных номеров. документов, которые создаются в процессе ее деятельности:

Такие же правила соблюдаются и при индексации требований, уведомлений, предложений, которые Комиссия ВУ может оформлять в качестве внутренних документов организации:

Кстати, обратите внимание: в рамках одной управленческой ситуации возможно оформление требования Комиссии ВУ работнику (как в Примерах 11 и 4), а потом предложения ему же, но уже от имени всей организации, подписанное генеральным директором или его заместителем (как в Примере 8). Такие документы будут иметь разные линии индексации (нумерации), т.к. составляются и оформляются в пределах разных документопотоков.

В Примере 11 мы показываем, как оформить предложения, требования, уведомления и акты с использованием общего бланка организации, в котором на свободную площадь, предназначенную для оформления наименования вида документа, вносятся соответственно: ПРЕДЛОЖЕНИЕ, ТРЕБОВАНИЕ, УВЕДОМЛЕНИЕ или АКТ. При этом после наименования организации в общем бланке необходимо указывать наименование подразделения / органа, который является автором документа (в нашем случае это Комиссия ВУ).

Отметки работника об ознакомлении или получении уведомления (требования и т.п.) рекомендуется оформлять по образцу визы, т.е. с полным названием должности, специальности или профессии, личной подписью и расшифровкой подписи, которую рекомендуют также делать собственноручно (не печатать заранее в документе) и с собственноручно проставляемой работником датой получения или ознакомления (см. Пример 11 на следующей странице).

Все эти особенности документирования деятельности Комиссии ВУ должны быть установлены в небольшом по объему регламентирующем документе, например, Регламенте работы Комиссии ВУ, особенно если она создается в организации в статусе постоянно действующей. Издание подобных регламентирующих документов стало необходимостью в современных организациях, поскольку в Инструкции по делопроизводству (документе достаточно высокого уровня) невозможно предусмотреть всех конкретных случаев документирования и идентификации документов. Общие правила регистрации в каждой управленческой ситуации нуждаются в уточнении и конкретизации. А на правильном оформлении реквизитов документов строится их идентификация в системе делопроизводства и управления организацией в целом.

Требование, оформленное с использованием общего бланка организации с угловым расположением реквизитов

До принятия решения о возмещении работником ущерба работодатель обязан провести проверку и установить размер ущерба (недостачи), а также причины его возникновения.

Размер недостачи устанавливается в ходе инвентаризации путем выявления расхождений между фактическим наличием имущества и данными бухгалтерского учета и последующем составлением акта о недостаче .

Перечень случаев, когда проведение инвентаризации обязательно, определяется в соответствии с законодательством РФ, а также федеральными и отраслевыми стандартами.

По выявлению факта причинения ущерба имуществу работодателя и установлению его размера создается комиссия в составе не менее трех человек, в результате работы которой составляется акт о результатах проведенного служебного расследования .

Комиссия должна установить следующее:

В бланке акта о причинении ущерба отражается наличие объяснений, данных работником или отказ работника от дачи объяснений, а также сведения о произведенной инвентаризации.

Акт составляется в произвольной форме.

На основании ст. 247 ТК РФ работник и (или) его представитель имеют право знакомиться со всеми материалами проверки и обжаловать их.

Оформленные образцы актов об установлении факта причинения ущерба хранится в организации 3 года. согласно ст. 587 "Перечня типовых управленческих, архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения" от 25 августа 2010 г.

Этот документ используется в следующих процедурах:

Как составить акт об ущербе нанесенному предприятиюВо время, когда сотрудник находиться на работе всегда существует вероятность нанесения ущерба предприятию случайным или не случайным образом.

В законодательстве предусмотрены случаи возмещения этого ущерба, как работодателем, так и работником.

Основанием для дальнейших действий после возникновения ситуации, служит служебная записка, составленная непосредственным начальником сотрудника, которому инкриминируют нанесение ущерба.

После издаётся приказ о назначении комиссии для фиксирования установленного случая причинения ущерба. Обвиняемый сотрудник пишет объяснительную записку, в которой указывает причины сложившейся ситуации. Акт о причинении ущерба имуществу составляется членами комиссии после изучения нанесённых повреждений. Обязательные реквизиты акта:

Дата и место составления

Должности и фамилии участников комиссии

Описывается наименование пострадавшего имущества и его стоимость

Обстоятельства нанесения повреждений, повлекших ущерб

Занимаемая должность и ф.и.о. виновного сотрудника

Выводы комиссии после рассмотрения всех обстоятельств причинения ущерба предприятию.

Если вам требуется рейтинг адвокатов рекомедую вам этот список www.lawix.ru

Акт о причинении материального ущерба зао - экспоцентрМы уже не знаем, тсж ущемляет наши права, затягивая написание акта, лишая нас легитимного права на справедливое разбирательство. Приложение 3 к общим условиям проведения сопутствующих выставкам и вневыставочных мероприятий на цвк экспоцентр. В связи с тем, что на вас приказом по фабрике 33 от 11.

Бланк акт о причинении вещественного вреда работником заполняется комиссией. Подозреваю, что кража была совершена в то время, пока я обедал, а машина с продуктом стояла без присмотра. Обычно лна о порядке функционирования комиссии не создается (хотя почему бы и нет?), а нормы, регулирующие ее работу, врубаются в другие документы. Естественно, конкретно в данном акте будет изготовлен вывод о лице, виноватом в причинении работодателю вреда.

Акт о причинении материального ущерба- скачать образецВ данном случае работник представляет работодателю письменное обязательство о возмещении вреда с указанием определенных сроков платежей. Набери в поисковике исковое заявление о возмещении вреда эталон -прям. Акт о заливе (затоплении) помещения, акт о залитии, акт о протечке, акт о причинении вреда - вроде бы его ни называли - это 1-ый и важнейший. Как вынудить тсж составить акт о причинении вреда - бесплатные.

Возмещение вреда причиненного имуществу работодателяПриложении 2 к приказу управления городского заказа и управления жилищно-коммунального хозяйства и благоустройства правительства москвы от 12. Эталон акт при причинении вещественного вреда акт о возмещении вещественного вреда эталон акт о.

В разделе можно заполнить эталон акта о причинении вещественного вреда работника и скачать готовый документ. Данный вид вреда появляется в итоге нанесения имуществу компании либо гражданина вреда или в. Статья 247 тк рф обязует работодателя сперва провести проверку этого факта, установив размер причиненного вреда и предпосылки его появления. Через год, в январе 2014 года, с виновника судебным приставом была удержана и перечислена сумма 14000 рублей. Милиция задержала его на 3 часа и оштрафовала на 300 рублей.

Vuze - azureus mailing lists - sourceforge - downloadМесто и время, как скоро был составлен акт по затоплению жилплощади с указанием тех, кто участвует в осмотре пострадавшей квартиры.

Появились трудности при составлении иска обращайтесь за грамотной юридической поддержкою.

Акт осмотра жилплощади в последствии залива, затопления (прототип постоянно возможно понаблюдать на нашем вебсайте) оформляется в 3 экземплярах, и на нем ставят собственные подписи все, кто участвовал в осмотре пострадавшей квартиры. Ремонт имеют все шансы быть исполнены с помощью средств виновной стороны в размере расценочной описи: мощами организации, эксплуатирующей жилищный фонд пострадавшей стороной своими мощами Сроки исполнения дел обязаны быть согласованы (письменно) с адептом пострадавшей стороны. Трудовое законодательство учитывает, собственно орган по обсуждению трудовых споров (комиссия по трудовым спорам, трибунал, мировой арбитр) имеет возможность с учетом ступени и формы вины, материального положения труженика и прочих событий понизить объем убытка, подлежащий взысканию с сотрудника (ч. На практике, порой в отсутствии необходимых причин суды сокращают объем убытка, подлежащего воздаянию. Трибуналом установлено, собственно вред причинен тружеником при выполнении им собственных казенных прямых обязанностей, с ним не содержался уговор о уверенностью материальной ответственности, в его деяниях отсутствует состав правонарушения. Вред, нанесенный предприятию, сотрудник сможет компенсировать: • в добровольном порядке сотрудник сообщает утверждение, на основании которого управляющий издает указ сотрудник вносит средства в кассу либо наниматель удерживает необходимую сумму, указанную в заявлении, из получки сотрудника • в приказном порядке ежели объем убытка не превосходит среднемесячной получки сотрудника, то глава не позже нежели через 2 недельки с этапа раскрытия порчи (недоимки) издает указ о удержании суммы убытка из получки и ознакамливает с ним сотрудника под подпись объем удержания не может превосходить 20% суммы, причитающейся труженику к выплате (за минусом налогов и сборов), ну а в неких вариантах 50%, когда урон нанесен 3 личикам в следствии правонарушения) • в судебном порядке раз объем убытка выше среднемесячный доход труженика либо сотрудник, причинивший урон, ушел раз пропущен срок издания указа о воздаянии материального убытка и в иных вариантах, исключающих вероятность издания указа при всем этом исковая давность 1 год с этапа раскрытия порчи (недоимки) Для взыскания суммы убытка надо приготовить последующие документы: • письменное изъяснение сотрудника о первопричинах нанесения убытка • акт внутренней ревизии первопричин происхождения материального убытка и решение комиссии, проводившей ревизию • указание (указ) по предприятию о взыскании с труженика суммы убытка (в случае если объем убытка не выше объема среднемесячного заработка сотрудника). Сотрудник, с коим не заключен уговор о абсолютной материальной ответственности, отвечает за причиненный урон около собственной среднемесячной получки, а остальная сумма убытка списывается на расходования своих средств. В основном количестве протечки крыши заключительных зим данное кровли зданий, подвергшиеся не так давно капитальному ремонтным работам. Бремя доказывания лежит на истце, в следствии этого он обязан предположить в трибунал подтверждения акты жилищных органов, оценку убытка и свидетельствами очевидцев. Вина ответчика в произошедшем подтверждается [показать, нежели конкретно, такую как акт обследования комиссии и т. Ежели виновник дал согласие и по доброй воле компенсировал причинённый затоплением (заливом) вред, то Вам подфартило акт о причинении материального ущерба образец

Help2play comАкт о причинении материального ущерба образец. Оценка: 86 / 100 Всего: 15 оценок.

Другие новости по теме:- Интерактивная спутниковая карта водоемов · Водохранилище · Озера. Общая площадь Яузского водохранилища составляет 5100 га.

- У берегов Яузского водохранилища раскинулась земля « Савино». Это излюбленное место рыбаков из Москвы, и стоит стать своим для здешних мест, чтобы знать карту глубин Яузского водохранилища .

- Инструкция - как скачать библиотеку msvcr100. Dll для windows 7 и Windows. Dll — это всего лишь библиотека из пакета Microsoft Visual .

- Ошибка может возникать в Windows 7, 8 и XP. Например, сообщение о том, что msvcp100. Dll либо не предназначен для выполнения .

Соглашение о добровольном возмещении ущербаВсем известно из законодательных актов, что добровольное возмещение материальных убытков, нанесенных другому лицу, поможет избежать судебных тяжб. Чаще всего подобные разногласия возникают в быту, при гражданско-правовых отношениях, нанесение ущерба при производственно-трудовых отношениях (порча производственного имущества).

Компенсации можно возместить несколькими способами: добровольное возмещение и принудительное возмещение по решению суда. Самым лучшим способом возмещения материального ущерба является его добровольное возмещение.

Скачать образец Соглашения о добровольном возмещении ущерба вы сможете по предложенной ссылке.

Составленная форма соглашения, подписанная обеими сторона и не имеющих по данному делу к друг другу других претензий, заверяется при обоюдном согласии у нотариуса.

Образец акт о нанесении материального ущерба

Размер причиненного ущерба Размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, которые исчисляются исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухучета с учетом степени износа этого имущества. Такой порядок приведен в ст. Но на практике возникают проблемы с документальным подтверждением рыночных цен, поэтому размер ущерба организации часто определяют по балансовой стоимости имущества. При расчете суммы ущерба, конечно, не учитываются недостачи в пределах норм естественной убыли. Нередко при нанесении материального вреда нельзя определить точную дату этого события. Размер затрат на обучение, которые работник обязан возместить в случае увольнения без уважительных причин до истечения срока, обусловленного трудовым договором или соглашением об обучении за счет средств работодателя, исчисляется пропорционально фактически не отработанному после окончания обучения времени, если иное не указано в договоре ст. Как оформить выявленный ущерб Чтобы определить размер ущерба и выяснить причины его возникновения, работодатель до принятия решения о возмещении ущерба конкретным сотрудником должен провести проверку, для чего может создаваться соответствующая комиссия. Данная обязанность работодателя установлена ст. Для выяснения причины возникновения ущерба с работника обязательно запрашивается письменное объяснение ст. В какой срок должно быть представлено объяснение, в ТК РФ не сказано. Целесообразнее запросить его сразу после обнаружения ущерба или во время проверки. Если работник такое объяснение не представил уклонился или отказалсяпридется составить соответствующий акт. Обратите внимание: проведение указанной выше проверки обязательно. Если она не проведена, суд может признать отсутствие причинно-следственной связи между действиями бездействием работника и наступившими последствиями в виде ущерба Постановление Президиума Московского городского суда от 30. В случае выявления фактов хищения, злоупотребления или порчи обязательно проводится инвентаризация имущества. Кроме того, инвентаризация проводится при назначении и смене материально ответственных лиц п. По результатам проведенной комиссией проверки составляется документ, фиксирующий: - факт причинения прямого действительного ущерба; - причины возникновения и размер ущерба; - сумму ущерба, которая будет предъявлена к возмещению работнику; - отсутствие наличие обстоятельств, исключающих материальную ответственность; - противоправность действия бездействия сотрудника; - вину работника в причинении ущерба; - причинно-следственную связь между действиями бездействием виновного лица и ущербом. В зависимости от ситуации оформляются акт инвентаризации, дефектная ведомость и др. В свою очередь работник имеет право ознакомиться со всеми материалами проверки и, конечно, обжаловать ее результаты ст. Черевадская, директор по аудиту ЗАО "Финансовый Контроль и Аудит": "Для целей налогового учета сумма возмещения ущерба, причитающаяся к получению от виновного работника, полностью включается в состав внереализационных доходов на дату ее признания виновным работником п. Причем дата признания дохода зависит от размера нанесенного ущерба и способа его взыскания. Ущерб в размере среднемесячного заработка признается на дату издания руководителем приказа о взыскании с работника ущерба. Ущерб в размере, превышающем средний месячный заработок, учитывается во внереализационных доходах: - на дату подписания соглашения о добровольном возмещении ущерба вне зависимости от способа погашения задолженности полностью или в рассрочку ; - дату вступления в силу законного решения суда о взыскании ущерба". Налог на прибыль Расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, являются внереализационными расходами пп. При этом факт отсутствия виновных лиц должен быть подтвержден документально уполномоченным органом государственной власти. Суммы нанесенного работником ущерба списываются на расходы, в том числе и в ситуации отказа суда во взыскании ущерба. Возмещаемый работником ущерб относится к внереализационным доходам п. Исходя из нормы пп. Следовательно, таким моментом может считаться одна из следующих дат: - дата вступления в законную силу решения суда о взыскании ущерба; - вынесения распоряжения о взыскании с сотрудника суммы ущерба; - признания работником суммы ущерба письменного обязательства или соглашения о добровольном возмещении соответствующих сумм. Вместе с тем НК РФ не содержит прямого указания на включение в расходы сумм причиненного ущерба в случае, когда виновник установлен. Однако на этот счет есть разъяснения Минфина России Письма от 21. Если же организация отказалась от взыскания ущерба с виновного сотрудника, то прощенная работодателем сумма недостачи не учитывается в расходах на основании пп. Как следствие, указанные затраты не являются экономически обоснованными ст. Что касается затрат организации по оплате ущерба, нанесенного работником третьим лицам, то они на первый взгляд могут быть учтены в составе внереализационных расходов на основании пп. Тем более что условия о необходимости взыскания уплаченных сумм с виновника данный подпункт не содержит. Этой позиции придерживаются некоторые арбитражные суды Постановления ФАС Уральского округа от 13. Минфин России в Письмах от 24. Расходы организации по возмещению ущерба, причиненного сотрудником третьему лицу, которые работодатель имел возможность взыскать с виновника, но не сделал этого или взыскал не в полном объеме, не уменьшают налоговую базу по налогу на прибыль. Обоснование - такие затраты противоречат требованиям ст. Такая же позиция отражена в Постановлении ФАС Поволжского округа от 19. Арбитражный суд решил, что налогоплательщик не доказал отсутствие возможности компенсации убытков за счет виновных лиц. Кроме того, Минфин России в Письме от 09. В этом подпункте идет речь о расходах самой организации в виде штрафных санкций за нарушение договорных обязательств, уплаченных контрагенту добровольно или по решению суда, включая расходы на возмещение в связи с этим ущерба. Вместе с тем впоследствии в Письме от 16. В данном случае было учтено то обстоятельство, что согласно п. Но сразу же отметим, что в указанном Письме было изначально оговорено, что работодатель в порядке регресса через суд взыскал с работника сумму возмещения ущерба. То есть в данной ситуации у организации присутствовал и доход, и связанный с ним расход. Черевадская, директор по аудиту ЗАО "Финансовый Контроль и Аудит": "Гражданское законодательство предусматривает ответственность организации за вред, причиненный ее работником. При этом работник обязан возместить работодателю причиненный ему прямой действительный ущерб ст. Но в то же время трудовым законодательством за работодателем закреплено право на отказ от взыскания ущерба с работника ст. Отмечу, что вопрос о признании в целях налогообложения прибыли затрат, связанных с возмещением ущерба третьим лицам, не покрытых работником - виновником ущерба, в настоящее время не урегулирован. Например, Минфин России считает, что расходы организации-работодателя по возмещению ущерба, причиненного контрагенту, не покрытые сотрудником организации, не уменьшают налоговую базу по налогу на прибыль, поскольку не соответствуют требованиям ст. В то же время имеется арбитражная практика, которая не поддерживает указанную позицию Минфина России. Так, ФАС Уральского округа в Постановлении от 13. Кроме того, суд указал, что использование права на подачу регрессного иска зависит исключительно от волеизъявления сторон. Аналогичные положения содержатся и в Постановлениях ФАС Западно-Сибирского округа от 03. В указанных Постановлениях суды отмечали, что главным условием включения затрат по возмещению ущерба, причиненного работником организации третьим лицам, в состав внереализационных расходов на основании пп. Следовательно, подобные затраты являются экономически обоснованными п. Таким образом, при принятии организациями решения о включении затрат по возмещению ущерба, причиненного их работниками третьим лицам, в состав внереализационных расходов необходимо готовиться к судебным разбирательствам". Учитывая противоположность и неоднозначность мнений по вопросу обоснованности списания затрат по оплате третьим лицам сумм ущерба, не взысканного с виновного работника, налогоплательщику нужно быть готовым к возможности предъявления претензий со стороны налоговых органов в подобных ситуациях. Предполагаемые изменения в порядке исчисления налога на добавленную стоимость Советом Федерации одобрен проект федерального закона о внесении изменений в гл. Предлагается расширить список хозяйственных ситуаций, в которых ранее принятые к вычету суммы НДС подлежат восстановлению. Кроме прочего, такое восстановление предусматривается производить при выбытии товаров в том числе основных средств вследствие хищения, недостачи, выявленных в ходе инвентаризации. Причем восстановленные суммы налога не должны включаться в расходы, принимаемые к вычету при исчислении налога на прибыль организаций налога на доходы физических лиц. Налог на добавленную стоимость Суммы ущерба, возмещаемые работником организации-работодателю, в налоговую базу по НДС не включаются как средства, не связанные с оплатой реализованных товаров работ, услуг. В связи с этим возникает вопрос о необходимости восстановления ранее принятых к вычету сумм НДС, приходящихся на стоимость недостач. На этот счет существует две противоположные точки зрения. Первая заключается в том, что восстанавливать налог не нужно, поскольку в п. Аналогичной позиции придерживаются суды, следуя разъяснениям ВАС РФ, приведенным в Решении от 23. Противоположная позиция заключается в необходимости восстанавливать НДС, поскольку выбытие имущества по причинам, не связанным с реализацией или безвозмездной передачей, объектом обложения НДС не является. При этом производить такое восстановление нужно в том налоговом периоде, в котором недостающие товары списываются с учета в установленном порядке. Такой же позиции придерживается Минфин России Письма от 19. Обратите внимание: данная арбитражная практика сформировалась до принятия ВАС РФ Решения от 23. Тем не менее в случае принятия налогоплательщиком в подобных ситуациях решения не восстанавливать НДС нужно быть готовым к тому, что со стороны налоговых органов наверняка возникнут претензии. Черевадская, директор по аудиту ЗАО "Финансовый Контроль и Аудит": "В соответствии со ст. При этом экономическая выгода для целей исчисления НДФЛ определяется согласно нормам гл. Общий порядок формирования налоговой базы по НДФЛ установлен ст. При определении налоговой базы учитываются все доходы налогоплательщика, которые могут быть получены им как в денежной, так и натуральной форме, а также в виде материальной выгоды. Особенности определения налоговой базы от доходов в натуральной форме и в виде материальной выгоды установлены в ст. Причем перечень доходов, перечисленных в указанных статьях, является исчерпывающим и не может быть расширен. Замечу, что нормами гл. Поэтому по общему правилу налоговой базы в целях исчисления НДФЛ в данном случае не возникает. Но перед тем как принять решение не исчислять НДФЛ с сумм невозмещенного ущерба, организации следует проанализировать каждый такой случай. Например, при отказе от взыскания сумм ущерба с работника, нанесшего урон третьей стороне, надо исходить из следующего. При нанесении ущерба третьей стороне организация выплачивает возмещение на основании вступившего в силу решения суда. В данной ситуации ущерб оплачивается исходя из норм ГК РФ не за работника, а за само предприятие, которое является, например, владельцем транспортного средства - источника повышенной опасности. То есть лицом, обязанным возместить причиненный ущерб, является работодатель. Поэтому выплачиваемые суммы не могут являться выгодой сотрудника. В связи с этим суммы невозмещенного работником ущерба, нанесенного третьему лицу, по причине отказа работодателя от взыскания сумм ущерба не облагаются НДФЛ. Указанная позиция находит подтверждение в арбитражной практике Постановления ФАС Московского округа от 15. Бухгалтерский учет Недостача имущества в пределах норм естественной убыли относится на издержки производства или обращения, сверх норм - за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании с них убытков, то убытки от недостачи имущества списываются на финансовые результаты пп. Суммы недостач и порчи материально-производственных запасов списываются со счетов их учета по фактической себестоимости, которая включает в себя договорную учетную цену и долю транспортно-заготовительных расходов, относящуюся к данному МПЗ. При этом недостача МПЗ в пределах норм естественной убыли определяется после зачета недостач излишками по пересортице за определенный период у конкретного лица в отношении запасов одного наименования в тождественных количествах. Если после зачета по пересортице все же выявлена недостача МПЗ, то нормы естественной убыли должны применяться только по тому наименованию материальных ценностей, по которому установлена недостача. В отсутствие норм убыль рассматривается как недостача сверх норм п. При порче МПЗ, которые могут быть использованы в организации или проданы с уценкойони одновременно приходуются по рыночным ценам с учетом их физического состояния с уменьшением на эту сумму потерь от порчи п. При допущении по вине работника брака он может быть привлечен к материальной ответственности в размере прямого действительного ущерба как в виде расходов включая общепроизводственные расходы на исправление брака, так и расходов, понесенных до момента возникновения неисправимого брака за вычетом стоимости забракованной продукции по цене ее возможного использования. Отметим, что в случае восстановления сумм НДС, приходящихся на стоимость недостающих ценностей, с работника целесообразно взыскать не только стоимость утраченного имущества, но и соответствующую сумму налога. ООО "Альфа" в марте 2011 г. Его остаточная стоимость в налоговом и бухгалтерском учете - 32 000 руб. Работодатель принял решение о взыскании с виновного работника - материально ответственного лица ущерба в размере остаточной стоимости ноутбука. Работник в апреле 2011 г. В налоговом учете ООО "Альфа" применяющее метод начисления в апреле 2011 г. Кроме того, организация во избежание споров с налоговыми органами решила восстановить НДС с остаточной стоимости данного основного средства, сумма налога составила 5760 руб. В бухгалтерском учете ООО "Альфа" в марте 2011 г. Налог на доходы физических лиц Как уже отмечалось, срок исковой давности для взыскания ущерба с работника составляет один год. Подача такого иска является правом работодателя. Поэтому по истечении годичного срока сумма ущерба при отказе работодателя от взыскания соответствующих сумм не будет являться доходом физического лица. Но если долг по ущербу будет прощен до истечения этого срока в частности, издан приказ о прощении долга или сумма ущерба списанау сотрудника возникнет доход, облагаемый НДФЛ ст. Ведь подобная ситуация будет фактически являться дарением ценностей, поскольку работник освобождается от имущественной обязанности перед организацией п. При налогообложении прощенного работнику ущерба, например, в виде похищенных ценностей или денег следует учитывать, что на основании п. Источник - журнал "Российский налоговый курьер" Сталкивался с подобной ситуацией на работе, как оформить выявленный ущерб. Ох и не легкая это работа, просто завал бумаг и юридических тонкостей. Особенно без большого опыта. Добавить комментарий Ваш e-mail не будет опубликован.

Размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества. Москвы сдается внаем или в аренду ; - в собственности физического или юридического лица, с которым заключено Соглашение о совместном владении строением передано право на управление произвести ремонт за счет средств, выделяемых на эксплуатацию или капитальный ремонт жилищного фонда в зависимости от характера ремонта.