Рейтинг: 4.7/5.0 (1927 проголосовавших)

Рейтинг: 4.7/5.0 (1927 проголосовавших)Категория: Бланки/Образцы

Довольно часто бывает так, что, оформив кредит на приличную сумму, клиент спустя какое-то время с удивлением обнаруживает, что перестраховался и готов погасить задолженность гораздо раньше положенного срока. Тогда снова приходится идти в финучреждение (скажем, в Сбербанк). Досрочное погашение кредита, как это ни странно, не приветствуется ни одной кредитной организацией. И это не удивительно, ведь чем раньше вы погасите заем, тем меньше прибыли получит банк.

Тем не менее практически все банки позволяют своим клиентам вернуть деньги тогда, когда они готовы это сделать, правда, иногда для этого нужно выполнить некоторые дополнительные условия, например уплатить штраф или погасить остаток долга полностью.

Одним из немногих банковских учреждений, которое не выдвигает к своим заемщикам никаких дополнительных требований, является Сберегательный банк России. О нем и поговорим.

Итак, идем в Сбербанк. Досрочное погашение кредита тут можно осуществить без дополнительных условий. Нужно знать, что эта услуга бывает полной и частичной.

Первое представляет собой ситуацию, когда вы одномоментно вносите всю сумму долга вместе с процентами и завершаете действие кредитного договора.

Во втором случае заем погашается лишь частично. После внесения желаемой суммы (превышающей обязательный платеж) часть долга остается непогашенной, и действие кредитного договора продолжается.

Честно говоря, каким бы видом досрочного погашения вы ни воспользовались — это все равно невыгодно банку и, безусловно, хорошо для вас. Еще пять лет назад практически все финучреждения штрафовали своих клиентов за подобные действия, но в 2011 году такая практика была признана незаконной (ст. 809, 810 ГК РФ).

Если вы обратитесь в Сбербанк, досрочное погашение кредита, а точнее ваши действия при этом, будут зависеть от того, как именно вы погашаете ваш заем. Если график у вас аннуитетный, то есть вы каждый месяц вносите на счет одинаковую сумму, то для преждевременного погашения долга вам нужно:

Если ваши платежи имеют неравномерный характер, вам также придется посетить кредитную организацию (в нашем случае - Сбербанк). Досрочное погашение кредита в этом случае происходит приблизительно по такой же схеме:

Внимание! Несмотря на то что за досрочное погашение кредита Сбербанк проценты, пени и штрафы не берет, однако все равно нужно придерживаться некоторых условий:

Внимание! Несмотря на то что за досрочное погашение кредита Сбербанк проценты, пени и штрафы не берет, однако все равно нужно придерживаться некоторых условий:

Теперь рассмотрим такой вопрос, как досрочное погашение ипотечного кредита. Сбербанк по этому поводу также не выставляет никаких ограничений, можно вносить любую сумму и даже вернуть заем полностью.

Конечно, сразу погасить весь долг возможность вряд ли появится, но вот более мелкие суммы можно вносить довольно регулярно. Существует два способа пересчитать остаток задолженности по ипотеке:

В любом случае, прежде чем преждевременно рассчитаться с долговыми обязательствами, стоит внимательно изучить договор. Возможно, в нем уже заранее прописаны все способы и условия досрочного погашения.

Итак, пошаговая инструкция:

Один важный момент: если вы задумали осуществить досрочное погашение (полное или частичное), приходите в банк не позднее, чем за 7 дней до момента обязательного платежа. Иначе ничего не получится, платеж пройдет как обычно, а преждевременное погашение придется перенести на следующий месяц.

Если вы возвращаете деньги прежде срока, можете сэкономить не только на процентах. Также вы можете рассчитывать на возврат страховки при досрочном погашении кредита (правда, не все об этом знают).

Прежде всего, нужно обратиться в страховую компанию (не в банк) и представить такие документы:

Также придется написать заявление на имя начальника СК, где указать, что вы претендуете на возврат страховки при досрочном погашении кредита.

Прежде чем принимать решение о возврате страховки, внимательно прочтите договор. Как вы понимаете, расставаться с деньгами не любит никто, особенно страховые компании, поэтому может быть 3 варианта развития ситуации:

При досрочном погашении кредита стоит учесть еще несколько важных моментов:

В действующий кредитный договор с банком, как правило, обязательно включается пункт о страховании жизни. Причем в тексте документа он обозначается как «добровольный». На деле же зачастую кредитные менеджеры просто его навязывают – либо просто подсовывают его на подпись «по умолчанию», либо уверяют, что без этого заявку не одобрят.

В то же время, согласно статье 421 Гражданского кодекса принуждение к взятию обязательств по договору незаконно. Кредит и одобрят, и выдадут без обязательной страховки. Однако если дополнительную услугу всё же навязали, у клиента есть совершенно законная возможность от нее отказаться.

Общая информацияБез согласия самого заемщика банк не в силах навязывать дополнительные услуги. Помимо услуги по страхованию жизни или имущества, многие банки предлагают другие свои продукты:

Некоторые из данных услуг действительно полезны, если ими грамотно пользоваться. Но менеджер должен только их предложить, а не настаивать на их подключении.

Аналогично и со страховкой. Если она нужна на самом деле (к примеру, при ипотечном страховании – ведь за 20 лет, пока платится кредит, может случиться что угодно), то ее «подключать» имеет смысл.

Если же клиент, вернувшись домой, обнаружил, что не только взял заем в банке, но случайно страховал свою жизнь. и ему никто ничего не разъяснил по этому пункту, то он имеет полное право требовать назад свои деньги.

Если же клиент, вернувшись домой, обнаружил, что не только взял заем в банке, но случайно страховал свою жизнь. и ему никто ничего не разъяснил по этому пункту, то он имеет полное право требовать назад свои деньги.

Можно дополнительно и в суд подать на банк за нарушение 421 статьи ГК .

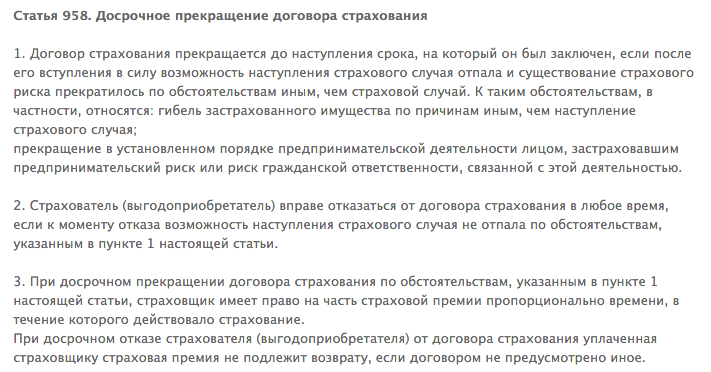

Даже если клиент сначала застраховался, а потом передумал, то он имеет все законные основания в течение 30 дней расторгнуть соглашение (статья 958 Гражданского кодекса).

Если же он решит сделать это позднее, то страховая компания вернет лишь часть суммы – пропорционально оставшемуся сроку действия страховки.

Если же кредит уже был выплачен (досрочно или в срок), то никаких денег заявитель, к сожалению, не получит. Однако при досрочном погашении можно сразу же написать заявление о прекращении страховки, и клиенту вернут положенные деньги.

Способы возвратаСуществуют правила обращения, если возникла необходимость вернуть страховку. В Сбербанке процедура упрощена до предела.

В некоторых случаях менеджеры начинают чинить препятствия, ссылаться на несуществующие законы или положения. действие некого «банковского устава».

Это понятно – они получают премиальные за каждое страхование кредита в Сбербанке, и возврат страховки служит не в их пользу.

Следует спокойно общаться с сотрудниками банка, просить документального подтверждения их слов – то есть предъявить данный устав, привести текст закона и т.д. В случае активного противодействия следует обратиться напрямую к управляющему.

Обращаться следует именно в то отделение Сбербанка, где были выданные заемные средства, кроме того, возврат возможен только в том случае, если клиент заключил договор с компанией «Сбербанк страхования жизни». Если обязательство было заключено с какой-то иной фирмой, то обращаться следует туда.

Как самостоятельно вернуть страховку по кредиту в Сбербанке? Процедуры возврата различаются в зависимости от типа займа.

По потребительным кредитамКак вернуть страховку, если вы взяли потребительский кредит в Сбербанке? Схема простая:

Поясним это на примере. Размер страховки на 2 года составлял 10 тысяч рублей, клиент пишет заявление через год. За это время половина страховки «ушла» в фонд, осталось 5000 рублей. Из них клиент получит половину – 2500 рублей.

Остальное удержится в счет компенсации фонду и в качестве банковских издержек по переводу денег.

Заявление нужно писать в двух экземплярах, на обоих бумагах должна стоять отметка о принятии его менеджером. В таком случае будет проще доказать свою правоту при возникновении спорных моментов.

Как самостоятельно продать квартиру с обременением ипотекой? Все способы перечислены нашими экспертами, подробности тут .

Можно ли и каким образом взять машину в кредит без первоначального взноса? Смотрите здесь: http://cursinfo.com/mashina-v-kredit-bez-pervogo-vznosa/

По ипотекеЗдесь немного сложнее. Квартира в данном случае является залоговым обеспечением по договору. Ее предназначение – служить гарантом возврата средств при неплатежеспособности заемщика в полном объеме и в положенный срок.

В связи с этим договор страхования, если он был заключен, расторгнуть нельзя. Сбербанк должен быть уверен, что даже если с имуществом что-то случится, он получит положенные средства – если не от заемщика, то от страховой компании. Поэтому возврат страховки залогового имущества невозможен.

Данное правило распространяется не только на квартиру, но и на любое другое залоговое имущество:

Также невозможно расторгнуть соглашение, если при ипотечном кредитовании был заключен договор о титульном страховании .

Также невозможно расторгнуть соглашение, если при ипотечном кредитовании был заключен договор о титульном страховании .

Это защита собственника от потери права собственности – например, на тот случай, если у бывшего продавца появятся наследники, которые будут требовать квартиру назад, или выяснится, что недвижимость была продана с нарушением закона, и ее отсудили у нового собственника.

Другое дело, когда клиент выполнил досрочное погашение кредита в Сбербанке: после полной выплаты средств возврат денег за страховку по кредиту возможен. Для этого надо обратиться непосредственно к страховщику (его координаты подскажут менеджеры).

При себе надо иметь:

Если в договоре не прописано иное, то деньги за неиспользованный период вернут без проблем.

Обращаться с возвратом денег лучше в тот же день, когда погашен кредит. Если обратиться за ним через год, то заявителю, скорее всего, откажут. Обычно в договоре указан конкретный срок, в течение которого возможен возврат средств.

Таким образом, вернуть средства за страховку по кредиту Сбербанка вполне реально. Если взят простой заем, без залогового имущества, то претендовать на возврат полной суммы можно в течение 30 дней с момента заключения договора.

Таким образом, вернуть средства за страховку по кредиту Сбербанка вполне реально. Если взят простой заем, без залогового имущества, то претендовать на возврат полной суммы можно в течение 30 дней с момента заключения договора.

Если первые платежи по кредиту уже совершены, то возврату подлежит только часть денег. Если же заем предполагает наличие закладной – квартиры, авто, участка и т.д. – то вернуть деньги можно только при досрочном погашении кредита и не в отделении банка, а в офисе самой компании.

В этом видео вы увидите небольшую юридическую консультацию по теме возврата страховки по кредиту:

Вас заинтересовал вопрос о том, как можно вернуть страховку по кредиту Сбербанка? Сегодня мы расскажем вам о том, как именно происходит возврат страховки при досрочном погашении потребительского или ипотечного кредита в Сбербанке России, что для этого нужно предпринять, какие документы собрать и куда именно необходимо обращаться.

Но обо всем по порядку. Напомним нашим читателям, что полностью вернуть потраченные средства нельзя, можно лишь частично из-за того, что возвращаемая сумма облагается подоходным налогом в размере 13%.

Сначала мы расскажем вам о тех случаях, в которых по ФЗ РФ от 21 декабря 2013 года № 353-Ф3 можно вернуть деньги за уплаченную страховку:

Обратите внимание, что после полного погашения кредита денежные средства возвращает не сам банк, а страховая компания. с которой вы заключали дополнительный к кредитному договор. Именно поэтому при возникновении проблем с сотрудниками банка вам нужно сразу же писать заявление к страховщику.

В том случае, если вы отказываетесь от его услуг, вам нужно будет написать об этом письменную заявку в нескольких экземплярах. образец для отказа от страховки можно скачать здесь. Одно следует отдать в отделение компании, а второе отправить заказным письмом с уведомлением по почте в главный офис. После этого у страховой организации будет 21 день на рассмотрение вашей заявки и возврат денежных средств.

Очень важно указать в заявлении ваши правильные данные (паспортные, контактные, а также банковские реквизиты банка, где был оформлен договор и вашего счета). Внимательно указывайте номер договора и дату подписания, выплаченную сумму и счет, на который её необходимо вернуть.

Таким образом, мы рассмотрели с вами порядок и возможность вернуть страховку по кредиту в Сбербанке в 2015 году, при необходимости вы всегда можете позвонить по телефону «горячей линии » банка и получить дополнительную консультацию по номеру 8-800-555-55-50.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда. Другие записи на эту тему ищите здесь .

Довольно часто для оформления кредитных займов помимо основного перечня документов, банки требуют предоставить залог в виде имеющегося у клиента имущества. Не секрет, что залоговое имущество, как правило, подлежит страхованию, ведь банковские организации совсем не хотят терять денежные средства. Страховой договор оформляется сроком не более, чем на 1 год, и если кредитный займ будет действовать несколько лет, значит, и полис придется обновлять каждый год. В некоторых ситуациях бывает так, что погашение кредита происходит гораздо раньше положенного срока. Кроме того, что такой шаг может поправить кредитную историю и улучшить лояльность банка к клиенту, он также может стать причиной возмещения некоторой денежной суммы, которые были потрачены на страховку. Все зависит от конкретного случая и от конкретной финансовой организации, но Сбербанк допускает такую возможность.

Не во всех ситуациях требуется оформлять страховку на взятый кредит. Условия кредитования у такой организации, как Сбербанк, можно считать достаточно лояльными и удобными. Страхование требуется только при предоставлении кредитного займа, которые выдаются под залог недвижимости. При этом страховать свою жизнь не требуется в обязательном порядке, а наличие или отсутствие полиса не может повлиять на условия кредитования в Сбербанке. Но ипотечные заемщики столкнутся с довольно большими расходами, так как сам тариф основывается в процентном соотношении от суммы всего займа. При больших рисках рекомендуется оформлять полис с полным покрытием – это поможет возместить потенциальные убытки, если случится какое-либо форс-мажор. Все остальные виды страхования могут оформляться по желанию клиента дополнительно.

Есть ли варианты, при которых страховка по кредиту Сбербанка будет возвращена?Как показывает практика и опыт многих людей, дело решается в пользу клиента с переменным успехом. Конечный итог в полной мере зависит от того, какая именно кредитная программа была использована. Нужно рассматривать все существующие виды кредитных займов, которые предоставляет Сбербанк, по отдельности:

1. Коллективное страхование подразумевает заключение договора между банковской организацией и самой компанией. Клиенты по отдельности оплачивают страховой полис. Возмещаются деньги при такой ситуации довольно трудно. Средства могут подлежать списанию сразу за весь период кредитования. Банк может отдать часть денег, но только при долгосрочной расплате. Чтобы этого добиться, нужно будет соответствовать некоторым требованиям по части сроков погашения займа и т.д.

2. При раннем погашении кредита в Сбербанке, который обеспечивался имуществом клиента, все будет зависеть от того, какие именно правила страхования являются действительными в данном случае. Все споры, которые могут возникнуть на этой почве, регулируются с помощью перечня этих правил. Сам банк никакого влияния на страховую фирму не оказывает.

То есть говорить о том, что всегда можно вернуть все деньги за страховку по кредиту, или хотя бы его часть, нельзя. Все зависит от большого количества факторов, самыми главными из которых являются правила страхования. Соответственно, во избежание различных разбирательств еще на стадии заключения всех соглашений нужно вникать во все нюансы подписываемых бумаг и твердо стоять на своем, не сдавая при этом своих позиций. В запутанной ситуации имеет смысл обратиться к юристам, которые как раз специализируются на кредитных спорах.

При оформлении любого кредитного продукта заемщик сталкивается с предложением о страховании. Хорошо еще, если предложение звучит, порой менеджеры банков по умолчанию включают в кредит стоимость полиса. А нужна ли заемщику страховка по кредиту? Менеджеры банка могут уверять, что это обязательная услуга, без нее кредит не оформляется. Но по факту — это добровольная услуга, гражданин сам решает, нужна она или нет.

К сожалению, многие граждане не слишком опытны в этом вопросе, да и менеджеры банков умеют уговаривать, они даже проходят специальные тренинги, посвященные продаже дополнительных услуг. Порой граждане осознают факт покупки страховки уже после заключения кредитного договора. Их интересует возврат навязанной страховки, они понимают, что это им совершенно не нужно. и перед заемщиком встает вопрос: «Можно ли отказаться от страховки по кредиту после его получения?».

В начале лета вступил в силу закон, допускающий возвращение страховки. Для многих заемщиков этот вопрос действительно актуален, поэтому я и решил по полочкам разложить процесс возврата и рассказать о новом законе, который облегчает процесс возвращения денег за не нужную услугу.

Закон о страхованииРанее, если человек при оформлении кредита подписал заявление на страхование, обратного хода практически не было. Обращаясь после в банк или страховую компанию, граждане получали категорический отказ: заявление на страхование подписано лично заемщиком, никто его под дулом пистолета не держал, действие было добровольным. Решить вопрос можно было только через суд, но еще нужно доказать, что услугу вам навязали. Но некоторые банки все же предоставляли возможность беспроблемного возвращения денег за страховку в течение определенного количества дней. Но это больше исключение, чем правило.

1 июня 2016 года Банк России, регулирующий и страховой рынок, объявил, что граждане, купившие полис, могут вернуть его и забрать уплаченные деньги. Был введен период охлаждения, равный 5-ти дням. В течение этого срока человек может передумать и обратиться к страховщику, который обязан возвратить деньги. Возврат страховки по закону проходит быстро, деньги передаются заявителю в течение 10-ти дней.

В сфере кредитования есть не только добровольные, но и обязательные виды страховых услуг, которые сопровождают залоговые кредиты. Речь о следующих полисах:

Остальные виды дополнительных услуг, которые обычно сопровождают заключение кредитного договора, являются добровольными. Возможен возврат страховки по кредитным картам, наличным, товарным кредитам и прочим программам. Их сопровождают:

Законно ли страхование по кредиту? В любом случае — да. Это дополнительная услуга, которая предлагается человеку при заключении кредитного договора. Если она не является обязательной, заемщик может от нее отказаться. Если же не купить обязательный полис, в выдаче денег будет отказано. Предлагая страхование, банк ничего не нарушает. Ниже рассмотрим вопрос, как отказаться от страховки по кредиту после получения кредита.

Возврат страховки через суд в этом случае не актуален. Если уложиться в назначенный ЦБ период охлаждения, все проходит гораздо проще.

Пошаговая инструкция как вернуть страховку:

Обратите внимание, что оформленная страховка в банке в течение этих пяти дней может начать действовать. Соответственно, гражданин несколько дней пользуется услугами, тогда к возврату полагается немного меньшая сумма, чем было уплачено. Страховщик рассчитает цену услуги за эти несколько дней и вычтет соответствующую сумму из суммы возврата.

Инструкция как вернуть страховку не регламентирована. Вполне возможно, что некоторые банки позволят совершить эту операцию через свои офисы. Кроме того, не всегда офисы страховых компаний находятся в городе проживания клиента, тогда заявление направляется организации заказным письмом. Только я посоветую отправлять письмо с уведомлением и описью, чтобы у вас было на руках доказательство обращения за возвратом.

Нюансы в законе о возврате страховки в «период охлаждения»Новый закон не распространяется на коллективные договора. Нормы действуют, если физическое лицо заключает договор со страховой компанией. И банки стали продавать дополнительные услуги в рамках коллективного договора, что под закон о возврате денег в течение пяти дней не попадает. Фактически страхователем является банк, а заемщик просто к нему присоединяется. Возврат страховки по коллективным договорам в период охлаждения невозможен.

Возврат страховки при непогашенном кредите после 5-ти днейЕсли прошло более пяти дней с момента покупки услуги, возврат не попадает под новый закон. Не нужно сразу думать о том, как вернуть страховку по кредиту через суд, для начала обратитесь в свой банк. Сейчас некоторые организации для повышения лояльности дают возможность отказа от услуг дополнительного типа даже в срок, превышающий 5 дней. Например, это действует в банке Хоум Кредит, 30 дней на возврат дает Сбербанк, это актуально и в ВТБ24, и в некоторых других. Не все кредиторы так лояльны, если изучить отзывы клиентов, то популярный среди заемщиков Ренессанс Кредит возврата не предлагает, как и десятки и даже сотни других учреждений.

Если прислать в банк претензию, она практически в 100% случаях будет отказной, и отказ будет обоснован тем, что гражданин сам подписал заявление на страхование. В этом случае, если вы уверены в своей правоте, без суда не обойтись. Тогда лучше совершать возврат страховки через юристов, может они найдут какие-то лазейки. Но по факту реально получить деньги сложно: человек сам дал согласие на услугу и оплатил ее.

Возврат страховки при досрочном погашенииЕсли погасить кредит досрочно, вернут ли страховку? Это также часто беспокоит граждан. Полис изначально оформляется на весь срок выплаты ссуды. Соответственно, если человек гасит кредит досрочно в полном объеме, он может получить обратно часть платы за услуги страхования. На пример кредит брался на 2 года, за страховку гражданин отдал 40000 рублей. За год заемщик закрыл ссуду, соответственно, следующий год услугами страхования пользоваться не будет, поэтому ему полагается к возврату 20000 рублей.

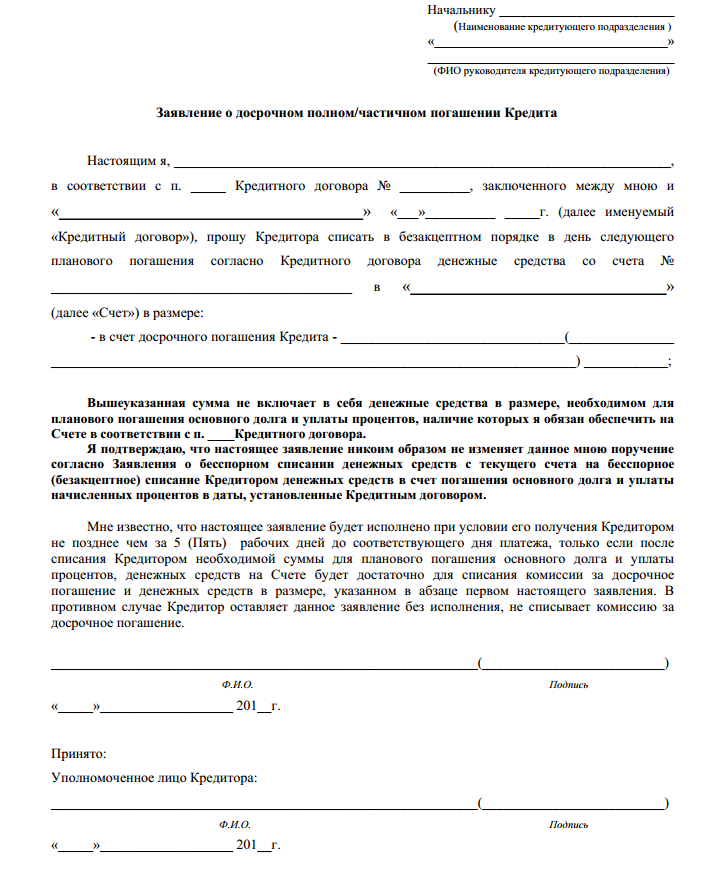

В вопросе как вернуть страховку после выплаты кредита, если он погашен раньше срока, изначально следует обратиться в банк. Заявление на возврат пишется сразу при написании заявления на досрочное погашение ссуды или же составляется после закрытия кредита. Банк вправе направить человека для решения вопроса о возврате к страховой компании.

Чтобы вернуть страховку по кредиту дается 5 дней, и в этом случае помощь юриста совершенно не требуется. Но если договор еще действует, а с момента его заключения прошло более пяти дней, то тогда процесс будет сложным, а порой и невозможным. Если банк отвечает на вашу претензию отказом, тогда уже лучше обратиться к юристам, они более подкованы в этом вопросе.

Мое мнениеМогу посоветовать гражданам только одно — чтобы не тратить время на бумаги и беготню, лучше сразу категорично отвечать отказом на предложение о дополнительных услугах. Но если вы все же купили ненужный вам полис, теперь для возврата денег не требуется тратить много сил. Банк России действительно оказал заемщикам большую помощь, позволив возвращать деньги в течение пяти дней. Но если не уложиться в этот срок, шансы на возврат крайне малы, а порой и нецелесообразны, учитывая возможные затраты на юристов и организацию судебного процесса.

Не забудьте добавить сайт в закладки и оставить комментарий

Обращаясь за кредитом в банк, в подавляющем большинстве случаев заёмщики подписывают договор страхования. Чаще всего этот шаг навязывается банкирами, которые утверждают, что только с наличием страховки клиент получит более выгодные условия ипотеки, автозайма, потребительского кредита и т. д. Страховые взносы в данном случае уплачиваются из заёмных средств, причём, это может быть разовая плата в первый же день пользования кредитными деньгами, либо регулярные платежи, которые приходится совершать в течение всего срока действия договора страхования или до момента наступления страхового случая. Но что делать при досрочном погашении кредита? Можно ли добиться расторжения страхового соглашения? Как вернуть деньги, уплаченные в виде страховой премии?

Можно ли вернуть страховку после погашения кредита?Прежде всего, стоит понимать, что возврат страховки в полном или даже частичном объёме возможен не во всех случаях. Так, страховое соглашение может предусматривать регулярные взносы платежей, а значит, при прекращении такой оплаты (выплата кредита, расторжение кредитного соглашения, отсутствие надобности вносить страховые платежи) будет автоматически означать расторжение договора страхования. В таком случае внесённые в виде взносов деньги вернуть нельзя.

Как вернуть страховку по кредиту

Ситуация, при которой заёмщик сразу перевёл денежные средства страховой компании и при этом сумел досрочно погасить займ, открывает более реальные перспективы возврата страховки. В особенности, это касается потребительских кредитов, где выполняется страхование жизни и здоровья кредитополучателя. Наконец, после того, как взял кредит, всегда можно написать заявление о своём желании прекратить действие документа и вернуть страховку (если в соглашении не предусмотрен пункт о возможности расторжения соглашения только после погашения долга).

При попытке вернуть страховку при окончании срока действия кредитного договора заёмщик гарантированно сможет добиться своей цели только при двух условиях:

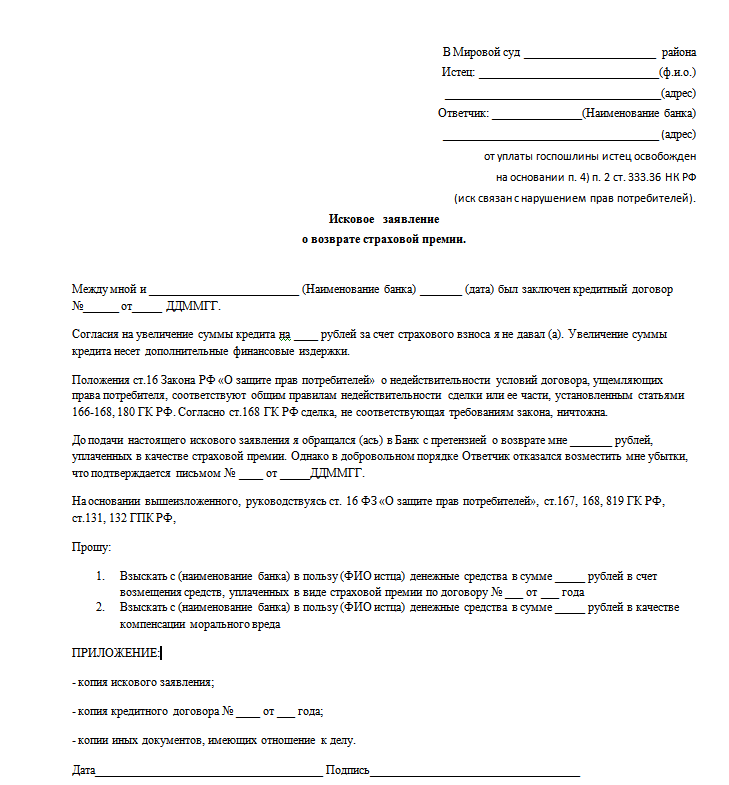

Помните, что в случае отказа страховщика возвращать деньги можно написать заявление в суд. Его образец можно скачать на нашем сайте.

Заявление на возврат страховки после погашения кредита — образец

Суммы, подлежащие возвратуВернуть страховку после оформления потребительского кредита можно в полном объёме, если отказаться от страхования сразу после получения денег. В остальных случаях можно вернуть лишь часть средств, но только при условии не наступления страхового случая и уплате страховой премии сразу и одним платежом.

Если гражданин, который взял кредит, сразу уплатил страховую премию, то при расторжении договора он может претендовать на возврат 3000 рублей. Соответственно, расплатившись с банком в положенные 12 месяцев, вернуть страховые взносы уже не удастся.

Возврат страховки по кредиту — на какую сумму рассчитывать

Причины отказа в выплате страховкиГлавное, о чём необходимо помнить любому заёмщику: все стороны финансовых соглашений должны действовать строго в рамках кредитных и страховых договоров. Отсюда следует, что юридически возврат страховки на 100% будет возможен только при наличии соответствующего пункта в документе. Основная причина, по которой банк и страховая компания, обычно действующие согласованно, отказываются возвращать клиенту средства, связана с пунктом соглашения, где прописан текст примерно следующего содержания: «возврат страховки полностью или частично не предусматривается». Внимательно изучайте все подписываемые документы, поскольку наиболее важные для вас пункты могут быть банально прописаны мелким шрифтом в виде примечания.

Возврат страховки при выплате кредита — необходимые документы и пошаговая инструкцияПри желании вернуть определённый размер уплаченного ранее страхового взноса, а также руководствуясь нормативными актами, предусматривающими возврат страховой премии при досрочном прекращении отношений со страховщиком (статья 958 ГК РФ). необходимо нанести визит к страховщику и сообщить ему о своём намерении расторгнуть договор страхования. Тем, кто взял кредит, следует предоставить:

При получении отказа вернуть деньги можно только через суд.

Документы, необходимые для возврата страховки по кредиту

Как вернуть страховку по кредиту Сбербанка?Клиентам Сбербанка можно осуществить возврат страховки в полном объёме при получении потребительского займа и обращении с заявлением об отказе от участия в программе страхования в течение месяца с момента выдачи средств. Вернуть 50% страховой премии удастся при досрочном погашении займа и также – после написания соответствующего заявления. В случае автокредитов и ипотеки, полученных в Сбербанке и досрочно погашенных, тоже можно рассчитывать на расторжение договора страхования и получение средств за неиспользованные банком взносы.

Образец заявления на возврат страховки мы предлагаем ниже. Мое мнение, это очередной выброс конкурентов сбера. Например: кредит был оформлен на 36 месяцев (значит, и страхование предусмотрено на тот же срок), вы вернули сумму займа раньше (допустим, через 24 месяца). Вернут сумму, заплаченную за страховку. Если этого не сделать, деньги не вернут. В нашей статье мы поговорим о том, как осуществляется возврат страховки по кредиту и в каких случаях подобное возможно. Если же его просьба будет отклонена, необходимо обратиться в суд и в Роспотребнадзор с исковым заявлением. Страховым случаем или страховым событием принято называть юридически зафиксированный факт, в результате наступления которого, по сути договора страхования или иного законодательного акта, возникает ответственность страховщика выплатить оговоренное возмещение. Наличие полиса не является обязательным условием выдачи кредита, заверяют банки, но на деле отказаться от страховки все еще непросто.

Добрый день всем! У меня возник вопрос, насчёт того, как можно получить страховку после выплаты кредита. Помогите, пожалуйста, не знаю что делать! Кто-нибудь так делал?

Для того что бы получить деньги со страховки после погашения кредита нужно прийти в банк или в страховую компанию, в общем туда где оформляли кредит, с заявлением о возврате. Если там вы получите отказ, нужно обратиться в суд. Начнём с того что вас обманули. Уже давно не нужно брать страховку при оформлении кредита. Можете, конечно, прийти с этим законом туда, где оформляли, и попытаться отбить деньги, но врятли, так как они обычно говорят – «А нужно было знать! Сами виноваты!» Да уж. Влипли вы по полной. Я тоже пытался вернуть деньги со страховки, но нечего не вышло. Хотя пред оформление спрашивал раз 10 – «Страховку обязательно оформлять. ». Они мне все – «Да! Да!» говорили. Так что удачи! Вообще то с января 2008 года приняли закон, о том, что банки не имеют права требовать от заёмщика.

Оформление страховки при получении — возврат при погашенииКредиты, или займы у банков, – популярное средство для латания дырок в личном и семейном бюджетах. Кому-то не хватает денег на лечение, кому-то на новую машину или мебель, а кто-то хочет отдохнуть. Что остаётся делать, если на этот момент нет достаточных средств для реализации проекта? Надо идти в банк за деньгами. Любой кредит, во-первых, стоит денег, а во-вторых, банковское кредитование требует гарантий возврата тела кредита и процентов по нему. В качестве гаранта может выступать застрахованное имущество или здоровье и жизнь кредитуемого лица.

Можно вернуть страховку по кредиту — но чаще всего придется с юристами идти в суд

Типичная ситуацияЗачастую, при получении кредита, мы, сами того не осознавая, подписываем страховое заявление. Сумма кредита после подписания такого заявления возрастает. Нету определенного фиксированного тарифа, который бы определил сумму страховой премии, у каждого банка она.

При каждом обращении в банк за получением кредита заёмщик получает от сотрудника банка предложение с различным родом страхования. Страховка является чаще всего необязательным пунктом, но многие банки идут на хитрости, увеличивая процент ставки при отказе от страхования, либо заявляя об обязательности данной процедуры. Что включает в себя страховка? Стоит ли на неё соглашаться? И возможно ли отказаться от страховки по кредиту в Сбербанке? Все эти вопросы рассмотрим в нашей сегодняшней статье.

Что покрывает страховка?Страхование для физлиц является защитой интересов, как заёмщика, так и банка. Банк, как кредитор получает возмещение задолженности с учётом процентов, а клиент-заёмщик, в случае форс-мажор имеет возможность рассчитывать на погашение долга за счёт страховки.

Важным является сам перечень страховых рисков (от чего застрахован заёмщик), так как от него будет зависеть, сможет ли клиент перевести ответственность на страховую компанию, или ему придётся.

Кредиты сейчас очень распространённое явление, многие ими пользуются в силу того, что в данный момент на необходимое приобретение в семейном бюджете попросту недостаточно денег.

И, вполне понятно, когда банк при оформлении кредита предлагает оформить страховку, заёмщики задаются вполне логичным вопросом — возвращается ли банком страховка после погашения кредита? Ведь лишние траты никому не нужны и хотелось бы их свести к минимуму.

Существуют разные виды кредитов, и каждый из них предусматривает свою собственную схему страхования. Оформляя страховку, учтите, что есть случаи, когда часть денег вернуть обратно всё-таки можно. К примеру, это вполне реально, если вы взяли потребительский кредит и вас заставили застраховать покупаемый товар, жизнь или здоровье. Как бы там ни было, вам необходимо внимательно прочесть условия страхового и кредитного договора.

Случается, что в договоре есть пункт о единовременной уплате страховой премии, при этом возврату или пересчёту.

Заставила нужда взять потребительский кредит в Сбербанке России. Сумма кредита составила 228 тысяч рублей, в том числе страховка (жизни и здоровья) 20 тысяч. Неплохое такое удержание, причем включенное в сумму кредита, соответственно проценты мы по этой сумме тоже платим. Дома почитала интернет и выяснила, что страховку можно вернуть, но нужно успеть обратиться в банк с заявлением не позднее 30 дней со дня заключения кредитного договора. Через 5 дней после получения кредита я обратилась в то же отделение, к тому же специалисту, она распечатала заявление, я подписала и мне вежливо сообщили, что деньги поступят на указанный в заявлении счет в течение 3х недель. Отказаться сразу от страховки я не решилась, опасаясь того, что мне попросту не одобрят кредит. Единственное, страховку возвращают не полностью, а за минусом подоходного налога - 13%.

По истечении 30 дней страховку тоже вернуть можно, но там порядка 50% возвращается. По истечении 3х месяцев ничего не.

Вначале хочется сказать, что страхование при получении кредита – дело сугубо добровольное, и вы не должны поддаваться на «шантаж» кредитных менеджеров об отказе в выдаче кредита без страховки. Поэтому вы всегда можете отказаться от страхования жизни и здоровья, так как этот фактор не влияет на решение о выдаче кредита.

Если же вас все-таки застраховали при получении кредита в Сбербанке, вы имеете право вернуть уплаченные за страховой полис средства. При обращении за возвратом страхового взноса в течение одного месяца с даты его оформления, вам обязаны возместить денежные средства в полной сумме. При подобном обращении по истечении одного месяца с даты выдачи кредита вам вернут только часть страхового взноса.

Для возмещения денежных средств, уплаченных за страховой полис, вам нужно обратиться в офис Сбербанка с паспортом и написать заявление. Срок рассмотрения заявления – не более одного месяца. После положительного решения о возврате страховки деньги будет перечислены.

В действующий кредитный договор с банком, как правило, обязательно включается пункт о страховании жизни. Причем в тексте документа он обозначается как «добровольный». На деле же зачастую кредитные менеджеры просто его навязывают – либо просто подсовывают его на подпись «по умолчанию», либо уверяют, что без этого заявку не одобрят.

В то же время, согласно статье 421 Гражданского кодекса принуждение к взятию обязательств по договору незаконно. Кредит и одобрят, и выдадут без обязательной страховки. Однако если дополнительную услугу всё же навязали, у клиента есть совершенно законная возможность от нее отказаться.

Можно ли вернуть страховку после погашения кредита, и если да, то, как это сделать? Вопрос не из простых. Как и все, что касается банков и финансовой сферы.

Многие специалисты советуют сначала определить условия, на которых был заключен договор. Сам банк не имеет права выступать страхователем, а только посредником. Сам договор страхования подписывается вами, т.е. заемщиком, а также специализированной компанией. В самом документе должно быть прописано несколько важных условий:

Гражданин соглашается на приобретение услуги не под давлением, а самостоятельно; стоимость услуги всегда должна быть прописана; порядок уплаты взносов (они могут взиматься единовременно или же быть ежемесячными платежами); иногда дополнительно прописывается, что все взносы обязательны к уплате и в случае досрочного погашения ссуды.

Порядок возвратаКак вернуть страховку после погашения кредита и не втянуть себя в еще большие проблемы? В принципе.