Рейтинг: 4.8/5.0 (1866 проголосовавших)

Рейтинг: 4.8/5.0 (1866 проголосовавших)Категория: Бланки/Образцы

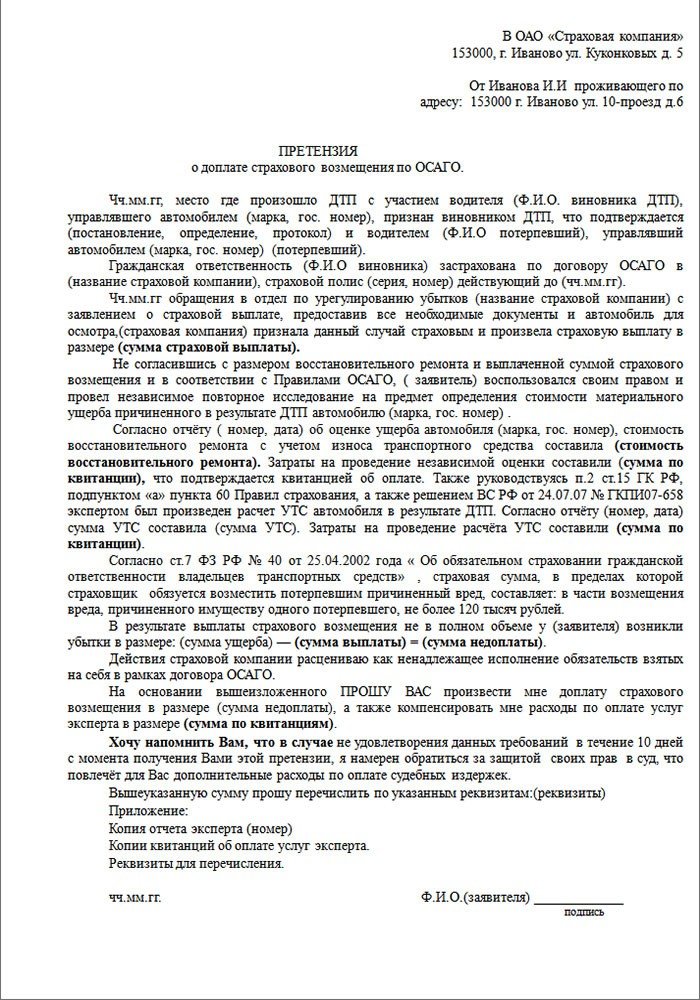

Сведения о получателе платежа и номер БИК одинаковы для физических лиц и организаций. Образец претензии о возврате незаконных комиссий по кредиту в pdf · Образец претензии в банк на отказ от навязанной кредитной страховки в pdf Пример искового заявления о возврате денег за технически сложный товар. Заявление на возврат взноса / части взноса 54.66kB. Инструкция АО « МетЛайф» заемщикам кредитов/владельцам кредитных карт банка 273.59kB. Рынок банковских продуктов и услуг В отечественной экономической науке изучению.

Исковое заявление в суд образцы по различным вопросам и особенности их составления. 27 июн 2015 Образец заявления на возврат страховки по кредиту Возврат страховки по потребительскому кредиту (Сбербанк) Кредитование премии который можно либо скопировать, либо скачать внизу страницы. В. Название фильма: Дневник баскетболиста На английском: The Basketball Diaries Жанр: Драма, криминал. Здесь можно скачать образец заявления на получение дубликата свидетельства ОГРН для. При оформлении займа? Образец заявления на возврат страховки по кредиту Скачать форму претензии Скачать форму искового заявления. Заявление в прокуратуру, образец заявления в прокуратуру, заявление в прокуратуру образец. 24 авг 2015 Имеет ли право банк не выдать кредит без страхования жизни? со страховыми взносами, прежде всего, нужно внимательно читать договор. Образец заявления на возврат страховки по кредиту можно. Возврат страховки по кредиту – возможно ли получить деньги обратно? 383-П, Положение. Tim Ответил: Ноябрь 8th, 2014 at 4:09 пп. Марина, в данный момент, по крайней мере в Ростовской. Письмо-приглашение является разновидностью письма-извещения. Основное отличие в том, что. 16 май 2013 Когда я брал кредит меня застраховали, я гашу кредит досрочно, почему мне а негативную правду о работе банка не очень приятно читать. Ольга, бланк заявления мы отправили Вам на электронный адрес. Регистрация юридических лиц Налоги и бухучёт. УСН 2013: основные изменения.

Образец Исковое заявление о взыскании УТС со страховой компании Образец Исковое заявление о признании договора кредита Образец Исковое заявление об отказе от исполнения договора купли продажи и возврате. 2 окт 2014 Банк Сетелем был единственным, кто одобрил кредит. И под пунктом два видим заявление, которое необходимо скачать и распечатать, а также звонить по поводу рассмотрения заявления и возврата денег. Заявление на расторжение Договора страхования в свободной форме. ФОРМА ЗАЯВЛЕНИЯ ПРИМЕНИМА ТОЛЬКО ДЛЯ ОБРАЩЕНИЙ В об отказе от Договора страхования (о расторжении) и возврате страховой премии. 20 янв 2014 Отказались бы от страховки или кредита, если без нее не оформляют. 0 Права потребителя.doc (32 КБ) Скачать что заявление на возврат пишется в отделениях банка, где были и оформлены и что если На сайте Ренессанс Жизнь есть форма заявления о расторжении договора. Как написать претензию образец, срок рассмотрения - все, что необходимо знать об этом. Способы возврата денег и образец искового заявления. Скачать образец искового заявления на возврат страховки по кредиту в формате Подумайте трижды перед тем как взять здесь кредит. По поводу возврата страховой премии у этого банка нет никаких проблем. Но в сложившейся ситуации никакой опасности в загрузке в Скачать прошивку для. образца в нужной организации или госоргане, написание заявления осуществляется

Информация для клиентов Банка Хоум Кредит. Бланки заявлений. Уведомление о досрочном возврате кредита. 500.2 Kb. О БАНКЕ ФИНАНСОВАЯ. Почему банки так нагло навязывают страховку при оформлении кредита + Образец искового заявления о возврате страховки (кредит погашен досрочно) только скачать в Интернете нужный образец искового заявления, а вся. 27 апр 2015 Образец иска на возврат страховки по кредиту. Образец усеченного иска можно скачать здесь, но я все же настоятельно рекомендую.

Если кредит был взят на небольшой срок, например, на полгода или год, то страховая премия будет не существенной, а, вот, если вы взяли кредит, допустим, на 5 лет, то сумма страховки может исчисляться десятками тысяч рублей.

А что, если вы решили отказаться от кредита (ну передумали, с кем не бывает), или досрочно погасили кредит, неужели всю оставшуюся сумму страховки придется подарить банку? Ведь получается, что страховка вам больше не нужна, и, чисто теоретически можно вернуть хотя бы часть страховой премии.

Оказывается, возможность вернуть уплаченную банку страховку должна быть прописана договором кредитования или договором страхования, так как согласно статье 958 ГК РФ, вы можете отказаться от страховки когда вашей душе угодно, но вот уплаченная страховая премия возврату не подлежит, если иное не указано в договоре страхования.

Поэтому, прежде чем подписывать кредитный договор и договор страхования, ознакомьтесь внимательно с условиями.

Я ТАКИМИ ВОПРОСАМИ НЕ ЗАНИМАЮСЬ!»

Далее объясняю всю ситуацию в красках-сейчас забираю всю НЕМАЛУЮ (. ) сумму кредита, подаю в суд на неисполнение своих обязательств перед клиентом, подаю на возмещение морального вреда на сумму взятого кредита+страховка.

P.S. КАК ВЫЯСНИЛОСЬ ПРИ ОБЩЕНИИ С ДРУГИМИ БАНКАМИ-Я НЕ ЕДИНСТВЕННЫЙ ЧЕЛОВЕК, КОТОРОГО ДИНАМЯТ С ВОЗВРАТОМ СТРАХОВОК ПРИ ДОСРОЧНОМ

Теперь, оформляя заем или кредит, клиент банка должен подписать страховой договор. Из-за этого возникает необходимость во внесении дополнительных средств. Но законность принудительного страхования иногда оказывается под большим вопросом. И если это знать, то вполне можно получить возврат страховки по кредиту. Закон, действующий на данный момент, вполне позволяет это сделать.

Банковские учреждения страхуют сумму займа с целью обезопасить себя и получить обратно средства, выданные клиенту, при любых обстоятельствах.

Никаких бумаг, где упоминалось бы страхование, ей выдано не было. Допускаю, что «сама виновата, и надо читать все подписываемые документы сверху вниз и по диагонали», даже не буду делать поправку на то, что человек в возрасте и живет в глубинке. Но есть право на отказ от страховки в 30-дневный срок с полным возвратом страховой премии и комиссии банка!

Подозреваю, что это следует из пункта 7.2 «Соглашения об условиях и порядке страхования», которое удалось найти на сайте Сбербанка (от сотрудников Парфинского отделения текста условий или вообще каких-либо документов, связанных со страхованием, получить не удалось).

В этой теме Вы узнаете, как грамотно оформить заявление на имя банка об отказе от страховки.

Форма заявления на отказ от страховки в некоторых компаниях иногда отличается. Обязательно укажите в заявлении, что вы инициатор разрыва этих отношений, как это сделать смотрите в образцы заявлений об отказе от страховки. Договор будет считаться расторгнутым с даты написания заявления. Деньги за полис вам должны вернуть в течение 14 дней.

Что делать, если вам отказывают в законных требованиях или вовсе не отвечают.

Сумма достигает 15% от размера займа.

В случае возникновения обстоятельств, которые не позволяют заемщику вовремя расплачиваться по кредиту, страховая выплата позволяет погасить долг. К страховым случаям относятся:

Страховка по кредиту в Сбербанке в 2015 году оформляется добровольно, за исключением ипотеки и автокредитов. При выдаче потребительских кредитов менеджеры банка предлагают подключиться к программе страхования.

к. данное условие предусматривается договором страхования. Иначе и быть не должно, если услуга фактически не оказывалась. Для того чтобы вернуть страховку, необходимо обратиться в банк и написать соответствующее заявление.

Следует учитывать, что банк может устанавливать свой срок удовлетворения требований клиента (обычно он составляет 30 и более дней). За то же время, пока банк будет рассматривать ваше обращение о законном возврате излишне уплаченной суммы, вы вправе начислять банку проценты за пользование чужими денежными средствами.

Но как быть после, когда эйфория от полученных средств осталась позади и настал момент выплат, причем довольно увеличенных за счет той самой суммы страховой премии?

Напишите заявление о возврате старховой премии и отнесите в банк. Не забудьте получить свою копию. Подробнее о том, как правильно отдавать в банк заявление и о том, какие подводные камни могут ожидать при возврате страховой премии, читайте на нашем сайте.

С немногочисленными потребителями, отказавшимися страховаться, банки просто отказываются заключать договора.

Подобные ситуации в большинстве случаев возникают из-за незнания потребителями своих прав. Большинство потенциальных клиентов банков не знают, что страхование жизни и здоровья является сугубо добровольной услугой, может оказываться только по желанию клиента.

У большинства банков страхование собственных рисков по не возврату кредита или в связи с другими нарушениями исполнения кредитного договора заемщиками осуществляются не самим заинтересованным банком, а его клиентами под видом личного страхования жизни и здоровья.

Заявитель требует возвратить ей уплаченную сумму страховой премии.

__________ года между мной, ____________________ и ОАО Банк «__________» был заключен кредитный договор № ___________, где сумма кредита составила _______ рублей ___ копеек сроком на ___ месяцев.

Так же, был заключен договор банковского счета в валюте Российской Федерации с физическим лицом от __________ года. Так же, банковский работник при заключении кредитного договора пояснила мне, что необходимо указать и оплатить страховку, что бы платить процентную ставку по кредиту меньше, чем мне предложил банк.

Сотрудники банка проявят заботу о близких заемщика в трудную минуту и снимут все долги с него.

Нужно помнить, что за страховку Сбербанк берет комиссию, и заемщик получит сумму, которую берет в кредит, не полностью, а за вычетом определенного процента.

На самом деле, договор страхования в Сбербанке фактически ничем отличается от типовой формы такого документа. Заключается он только тогда, когда в этом заинтересованы и согласны обе стороны.

В договоре страхования четко прописано все условия погашения долговых обязательств, а также перечислены все страховые случаи, по наступлению которых долговые обязательства ложатся на сам банк.

Вообще, страхование кредита является добровольной услугой, априори, от которой каждый клиент банка вправе отказаться.

Здравствуйте! 7.10.15 взяла потребительский кредит в Сбербанке на 5 лет, навязали страховку -Плата за подключение к программе добровольного страхования вклада,компенсацию расходов Банка на оплату страховой премии страховщику. Сегодня, 04.07.16 полностью погасила кредит. Как мне вернуть страховку за более чем 4 года? Заранее спасибо

04 Июля 2016, 12:04 Елена, г. Воронеж

Ответы юристов (2)![]()

попробуйте подать претензию в сбербанк, пусть они пересчитают страховку и вернут вам денежные средства.

04 Июля 2016, 13:42

Здравствуйте. По общему правилу Заемщик вправе отказаться от страховки уже после того, как кредит оформлен. При досрочном погашении кредита никто не вправе отказать заемщику в возврате неиспользованной суммы страхования. Всё же точно узнать, имеете ли вы такое право можно, внимательно прочитав подписанный договор. В нем может быть указано, что возврат страхового взноса при досрочном расторжении договора страхования невозможен. Если этого условия нет, то можете рассчитывать на беспроблемный возврат и начинать процедуру возврата денег.

Для этого Вам необходимо составить заявление определенной формы в офисе банка где был оформлен договор кредитования и страхования или в офисе страховой фирмы.Вы можете рассчитывать на возврат лишь той части средств, которая уплачены за неиспользованный период страхования.

Важно, что период, в течение которого можно подать заявление на возврат, ограничен. Это нужно сделать в течение месяца после того, как вы досрочно погасили кредит.

Возвращение страховки после выплаты кредита в Сбербанке занимает определенное

время. Банку потребуется примерно месяц (хотя бывает что и менее месяца) на рассмотрение вашего заявления. После того как по заявлению будет принято решение, средства Вам возвращаются.

Возврат средств возможен только на Ваш лицевой счет. Это может быть счет вашей сберегательной книжки или банковской карты. Его необходимо указать в заявлении, которое вы напишете на возврат средств страховки.

Судя по практике, вернуть средства можно и в большинстве случаев проблем не возникает.

Но из каждого правила бывают и исключения.В случае отказа жалуйтесь в Роспотребнадзор или в суд, подав исковое заявление и оплатив госпошлину.

04 Июля 2016, 14:16

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Когда заемщик обращается в главный банк страны, при заполнении заявки сотрудник Сбербанка делает загадочное предложение – согласиться или отказаться от страхования кредита.

Многие люди не понимают, зачем она нужна, и, тем не менее, под нажимом сотрудника банка, ставят галочку напротив пункта «согласен». Разберемся, что же подразумевает возникновение такой ситуации, когда вы «добровольно-принудительно» страхуетесь?

Что это такоеСтрахование кредита – это не что иное, как мера безопасности банка по защите своих интересов и заемщика.

Банк-кредитор, с одной стороны, получает возмещение непогашенной задолженности, а заемщик, с другой стороны, получает возможность оплаты своих же обязательств, если вдруг возникнут проблемы с самостоятельным погашением кредита.

Важным обстоятельством здесь выступает перечень страховых рисков, от которого напрямую зависит, сможет ли заемщик воспользоваться возможностью переложить собственную ответственность на страховщиков, или же ему все-таки придется разбираться с долгом самому.

В Сбербанке в страховку кредита входят следующие риски:

Если страховой случай происходит, то вся сумма страховки все равно остается при банке, и сам заемщик или его наследники никак не смогут получить даже части этой суммы наличными.

Необходимо будет заключить дополнительное соглашение к договору страхования, и здесь Сбербанк не будет выгодоприобретателем.

УсловияВообще, страхование кредита в Сбербанке – выражение финансовой поддержки клиенту в случае непредвиденных обстоятельств (наступлении страхового случая).

Это значит, что если с заемщиков что-то случится, то все долговые обязательства Сбербанк возьмет на себя. Сотрудники банка проявят заботу о близких заемщика в трудную минуту и снимут все долги с него.

Для того, чтобы воспользоваться таким предложением, необходимо просто поставить соответствующую галочку в кредитном договоре.

Нужно помнить, что за страховку Сбербанк берет комиссию, и заемщик получит сумму, которую берет в кредит, не полностью, а за вычетом определенного процента.

Особенности договораНа самом деле, договор страхования в Сбербанке фактически ничем отличается от типовой формы такого документа. Заключается он только тогда, когда в этом заинтересованы и согласны обе стороны.

Данный договор является двусторонним, и каждая сторона имеет друг перед другом определенные обязательства.

Как и в договоре обычного страхования жизни, сбербанковский договор страхования подразумевает выдачу страхового полиса после подписания.

Действие договора распространяется на продолжительное время и его действие может прекратиться в двух случаях:

В договоре страхования четко прописано все условия погашения долговых обязательств, а также перечислены все страховые случаи, по наступлению которых долговые обязательства ложатся на сам банк.

Особенности страхования экспортных кредитов рассматриваются в этой статье .

Можно ли отказатьсяВообще, страхование кредита является добровольной услугой, априори, от которой каждый клиент банка вправе отказаться. Сотрудники Сбербанка очень настойчиво подходят к данному вопросу, стараясь добиться того, чтобы страховка была оформлена.

В принципе, это правильно, поскольку в жизни может случиться всякое, и чтобы не попасть впросак и растить долги при наступлении страхового случая, лучше все-таки это сделать.

А с другой стороны, страховые случаи наступают далеко не так часто, в процентовке примерно 6% кредитов выплачиваются банком, поскольку произошел страховой случай с заемщиком.

Многих волнует вопрос – можно ли отказаться от принятой страховки по кредиту, если договор уже заключен и подписан, а заемщик, в свою очередь, уже получил кредит? Ответ здесь однозначный – конечно, можно!

Сделать это можно на абсолютно законных основаниях. И на этом, причем, можно неплохо сэкономить, поскольку сумма страховки, вычтенная с вас при получении кредита, вернется к вам на руки.

Перед тем, как оформить кредит, нужно сто раз подумать – нужна ли вам страховка и для чего? Как упоминалось выше, всего 6% кредитов выплачиваются банком согласно договорам страхования. А сумма, между прочим, удерживается немаленькая.

К тому же, если вы решили взять кредит в Сбербанке, и вся оговоренная сумма должна быть разом израсходована, то в этой страховке вообще нет никакого смысла, поскольку денег у банка заемщик взял впритык.

Как осуществить возврат страховки по кредитуЕще раз подчеркнем – никто не обязывает заемщика оформлять страхование жизни. И банки, по закону, требовать от клиентов оформление страховки не имеют права. Однако, многие потребители Сбербанка, по незнанию законов, абсолютно бесшабашно соглашаются на оформление страхования.

Для возврата страховки необходимо написать заявление по соответствующему образцу, в котором нужно будет изложить требование по возврату комиссионных средств.

Можно совершенно не бояться этого – даже если банк отказал вам в вашем требовании, смело можете подавать иск в суд и начать разбирательство, а еще можно написать жалобу в Роспотребнадзор.

Перед подачей иска в суд, подумайте, нужно ли вам это, поскольку все судебные издержки будете оплачивать именно вы, а не банк.

Самое главное, нужно посмотреть договор страхования, изучить его полностью. Если друг вы обнаружили в договоре отмеченную галочку напротив пункта о невозможности возмещения суммы страхования при досрочном расторжении, то, к сожалению, страховку вам никто не сможет вернуть.

Еще один очень примечательный момент – если вы обратитесь в Сбербанк по поводу возврата страховки не позже чем через месяц после подписания договора, то удержанная сумма вернется к вам в полном размере.

Если же с момента подписания прошло уже больше месяца, то на руки вернется лишь часть страхового пожертвования.

Какие виды предлагает компанияСбербанк, к слову, несамостоятельно осуществляет страхование кредитов. Этим занимается его дочернее предприятие «Сбербанк Страхование». И все выплаты и комиссии проходят именно через бюджет данной компании.

Соответственно, договор по услуге кредитования заемщик подписывает со Сбербанком, а договор страхования с другой стороны подписывает «Сбербанк Страхование».

В рамках программы «Сбербанк Страхование» заемщикам предлагается оформить страхование собственной жизни на случай внезапной смерти, достижения определенного возраста, а также срока наступления какого-либо другого события.

Застраховать свою жизнь при помощи «Сбербанк страхование» также можно и с условием выплат страховых издержек в течение определенного периода.

Также есть еще два вида страхования, которые являются чуть менее популярными, нежели вышеперечисленные. Это пенсионное страхование, а также страхование от несчастных случаев или тяжелых заболеваний.

Все эти виды страхования можно оформить при получении кредита в данном банке. Страхование жизни заемщика, согласно статистике, оформляется в 80% случаях оформления кредита, и является самой популярной и востребованной услугой от «Сбербанк страхование».

Страхование кредита – нужная и полезная вещь, поскольку живем мы в неспокойное время. Случиться может всякое и со всеми. Самое главное – хорошо изучить договор перед подписанием, выяснить все интересующие моменты, и только потом подписывать.

О страховании ипотечного кредита в Сбербанке, читайте здесь .

Что такое облигаторное перестрахование, узнайте на этой странице .

Видео: Диалог с юристом: Кредитное страхованиеДобрый день. Со Сбербанком отношения до этого складывались довольно хорошо. Ипотека (по сей день), потреб. кредит загасил досрочно и вот снова понадобились средства. Супруга запросила в Пермском отделении №6948 ОАО «Сбербанк России» потребительский кредит 250 000 руб. (У нее зарплатная карта СБ). Кредит одобрили 243 000. Пришли получать, а там говорят, что в эту сумму включена добровольная страховка 20 064руб и на руки получится 222 936 руб. Я говорю, что нас это не устраивает. В ответ: "Все решаемо, Вы отказываетесь от страховки (. но сегодня нельзя, только завтра) и в течение недели Вам перечисляют сумму страховки обратно на сберкнижку". На вопрос: "Дайте прочитать условия обязательного "добровольного" страхования», - получаем ответ - «У нас только типовой договор страхования». Ну как обычно поверили вежливой и доброжелательной сотруднице. Кредит оформили 18.04.2013г. № 192324.

На следующий день 19.04. супруга написала заявление на отказ от страховки и возврат денежных средств (копию зарегистрированного Заявления ей не выдали). Прождали неделю, вторую. И вот 07.05.2013 пришло два перечисления на сберкнижку по заявлению от 19.04.2013г на сумму 4012.84 и 2448.52 (всего 6461.36). Через неделю 14.05 мы пришли снова в СБ и задали вопрос: «А где остатки необходимой суммы?» Ответ: "Уточним и Вам перезвоним". 23.05 - "в работе". 31.05 -"работаем по вашему вопросу". 06.06- "вопрос еще не решился". Надоело. Взял кредит в другом банке. 16.07.2013г. написали уведомление руководителю филиала №6984/0245 о досрочном погашении и 18.07.2013г Загасили кредит. 06.08.2013г. Пришли взять справку о закрытии кредита и заодно уточнили, когда решится вопрос по возврату страховки: "Я вам перезвоню в четверг".

И вот сегодня 13.08.2013г. позвонили и говорят, что нужно написать новое Заявление (можно в свободной форме и даже дома) в головной офис в Москву, и принести сотрудникам дорогого СБ. . Что-то я не очень понимаю, какое может быть новое Заявление, когда по предыдущему уже производились перечисления. Похоже одна дорога в суд. И подумываю в другом банке кредит на погашение ипотеки взять, и сказать прощай бывший хороший СБ. Хотя хочется чтоб исполняли свои обязательства, ведь с нас как с Заемщиков исполнения наших обязанностей по кредитам требуют, и проценты за просрок накручивают, и коллекторам отдают… Если есть возможность прояснить нашу ситуацию, прошу посодействовать.

Баннер показывается только незарегистрированным пользователям. Войти или Зарегистрироваться

Другие отзывы о Сбербанке России О продуктах банка По статусу Популярные предложения Награды банка Сбербанк России

Сбербанк России

Кредиты для бизнеса

Клиентов на Банки.ру

Единый федеральный номер (звонок по России бесплатный)

© 2005—2016 ИА «Банки.ру»

При использовании материалов гиперссылка на Banki.ru обязательна.

Вся правда о банках ® Свидетельство на товарный знак № 445945 от 18.10.2011 г.

Мы в социальных сетях«____» ___________ года между мной и банком был заключен договор о потребительском кредитовании №_____ на общую сумму ___________. При получении кредита мною была уплачена единовременная комиссия за выдачу кредита в размере _____________, а также единовременная компенсация страховых премий _____________.

Денежные средства были выданы в размере ________ рублей. В договоре указана общая сумма кредита ___________, то есть сумма кредита увеличена на причитающиеся Вам комиссии в размере _________________ руб.

«____» ___________ года мною был осуществлен последний платеж (кредит погашен досрочно).

Считаю, что установление комиссий за выдачу кредита противоречит действующему российскому законодательству, в частности, закону «О защите прав потребителей», ГК РФ и закону «О банках и банковской деятельности».

На основании вышеизложенного прошу вернуть мне комиссию за выдачу кредита в размере _________ руб. компенсацию страховых премий в размере ________ руб. а всего __________ руб.

Прошу выдать ответ на претензию в течение 10 дней на руки (тел. для связи _________).

В случае отказа буду вынужден обратиться в суд за защитой нарушенных прав. Кроме возврата денежных средств по оплате комиссий в размере ________ руб. в суд также будут заявлены исковые требования о взыскании с вашей организации компенсации морального вреда, всех судебных расходов и в соответствии с ч. 6 ст. 13 Закона «О защите прав потребителей» штрафа за несоблюдение в добровольном порядке удовлетворения прав потребителя.

«_____» ___________ г. _______________________ __________________________

(дата) (подпись) (ФИО)

СБЕРБАНК Возврат страховки при досрочном погашении потреб. кредита

Доброго дня всем. Почитал форум, но увы не нашел ответа. Похожих разговоров много, но все сводится к спорам о мошенничестве, навязывании и так далее.

По пунктам опишу свою проблему и предпринятые действия:

1. Я как и многие взял кредит в Сбербанке и подписал заявление на страхование жизни в СК "Сбербанк страхование жизни".

2. Мне тоже навешали лапши, что при досрочном погашении страховка возвращается, что без страховки кредит не выдадут.

3. В заявлении есть подпись, что я согласен с условиями страхования, но я, как и все в глаза не видал эти условия, так сказать поверил на слово сотруднику банка. (она кстати даже в глаза теперь не смотрит)

5.Я погасил досрочно и полностью кредит через 32 календарных дня, заплатив при этом все положенные проценты за месяц.

6. Я написал заявление на возврат, и вот в этом-то заявлении впервые увидел ссылку на пункт 5.1 Условий про 14 дней и что ничего мне не вернут, все это зачеркнул и написал, что с этими условиями не ознакомлен.

7. Через 2 недели администратор филиала Сбербанка сообщает о том что мне отказано по выплате, отказ оформлен от оператора ПЦП МСЦ "Ясная поляна", г. Тула в виде письма по электронной почте, до меня донесен админом устно. Прошу выдать отказ в письменной форме, но он в отказ.

8. Составляю обращение на бланке Сбера с подробным описанием проблемы на отдельном листе и просьбой прислать ответ на почту.

Все копии заявлений и обращений сохраняю.

На этом пока все. жду ответа на обращение.

Огромная просьба всех кто сталкивался с такой ситуацией и как-то ее решил, кто обращался в суд или в ОЗПП или РПН. отпишитесь, чем закончилось ваше дело, буду признателен и благодарен за рекомендации по оформлению жалоб и исков, желательно выложить исходники в worde.

У меня сумма страховки 53 000 руб. - вопрос принципиальный, готов понести судебные издержки, но на юриста не разорюсь, хочу сам добиться справедливости или убедиться на личном опыте в полном ее отсутствии на территории нашей необъятной.

Пока есть желание пройти все круги судебной системы, вплоть до Верховного.

В итоге выложу всю подробную информацию о заседаниях.

Кто у вас страхователь? Банк или вы?

Ничего непонятно. Вероятность наступления страхового события ещё сохраняется или уже больше нет?

Насколько я знаю Сбер,страховка у них всегда напрочь привязана к сумме текущей задолженности. Таким образом,если Сбер ничего не менял,в недавнее время,вероятность страхового случая не то,чтобы отпала,но страховая выплата будет равна нулю,в случае досрочного. Это повод применить п.1 ст.958ГК.

если застрахован дефолт, то теперь риск отпал и расторгнуть страховой договор нельзя.

типовой договор страхования, который навязывает Сбер в лице своих дочек "Сбербанк страхование жизни" и "Сбербанк страхование", предусматривает возможность возврата части страховой премии при досрочном прекращении договора. В том числе, по причине досрочного погашения кредита.

Во всяком случае я такие договоры видел и читал.

Какой договор у автора, я, конечно, не знаю.

__________________

Споры по делам о ЗПП в Самаре

http://vk.com/club88956318

Последний раз редактировалось Волжанин; 15.01.2016 в 14:43.

предусматривает возможность возврата части страховой премии при досрочном прекращении договора

Смотря какой части)))) А то у Реника эта часть всегда 2% от страховой премии.))) Нафиг она такая нужна))

Ну Сбер тоже щедростью не балует и тем не менее

__________________

Споры по делам о ЗПП в Самаре

http://vk.com/club88956318

Да пусть не балует. Во всяком случае,в Мосгорсуде финт ушами " мы вам вернули 2%,а остальное,типа,административные расходы страховой (читай,агентские банка)" не покатит.

Кто у вас страхователь? Банк или вы?

Страховщик - Ск Сбербанк страхование

Я - застрахованное лицо

ПАО Сбербанк - выгодопреобретатель

кто "страхователь" - сорян, не могу ответить

Ничего непонятно. Вероятность наступления страхового события ещё сохраняется или уже больше нет?

Вероятность она на то и вероятность, по существу договор еще действует.

если застрахован дефолт, то теперь риск отпал и расторгнуть страховой договор нельзя.

Вы вообще о чем? Дефолт для частного лица = процедура банкротства

я погасил кредит, я платежеспособен. я хочу вернуть деньги за услугу от которой отказываюсь, конкретно от страхования жизни

Ребята, с огромным уважением, прошу не "зафлуживайте" тему своими рассуждениями и пр. давайте по существу.

Моя задача нагнуть сберовскую мошенническую систему, если я много на себя взял - ок не жду комментариев, если кто-то обладает знанием как это осуществить, то велкам let's do it together

на всяк случай мой email gusevos@mail.ru

Честно скажу, я уже похоронил этот полтос, но геммор Сбербанку устрою, и если получится, то помогу любому кто окажется в подобной ситуации.

Какой договор у автора, я, конечно, не знаю.

у меня тоже нет договора страхования, у меня только заявление.

Суть заявления в том что я выражаю согласие быть застрахованным и поручаю ПАО Сбербанк заключить в отношении меня договор страхования в соответсвии с условиями излженными в этом заявлении и условиями изложенными еще "где угодно и когда угодно"

в кавычках так как подписыавая одну бумажку я соглашаюсь на что угодно, указанное в другой бумажке, если ее я не видел, то этот факт я не могу доказать в суде, а если я ее видел, а мне предоставят другую бумажку, то я тоже не могу ничего доказать

Последний раз редактировалось Alex133; 15.01.2016 в 22:48.

Решил вопрос -СБЕРБАНК Возврат страховки при досрочном погашении потреб. кредита

Я уже открывал подобную тему, но ее закрыли.

Подробнее тут http://forum.ozpp.ru/showthread.php?t=175250

Я обещал отписаться как решу этот вопрос.

Вчера Сбербанк вернул мне всю сумму за страхование жизни полностью, я уже подготовил все необходимые бумаги, но после того как вступило в силу решениее Центрального Банка России от 01 июня 2016 г, написал в сбер последнее "китайское" обращение. спустя 27 дней сумма была выплачена.

Вот текст моего обращение, надеюсь кому-нибудь поможет.

Прошу ПАО «Сбербанк России» расторгнуть в отношении меня договор страхования жизни, заключенный на основании заявления № ********* от 18.11.2015 г. и вернуть денежные средства, уплаченные мной за данную услугу.

В соответствии с решением Центрального Банка России от 01 июня 2016 г. я имею право потребовать возврат за услугу страхования, которая идет довеском к договору кредитования. Кредит погашен досрочно 23 декабря 2015 г. Так как на данный момент в отношении меня действует договор страхования, то решение ЦБР распространяется на данный договор.

В связи с тем, что с момента заключения договора прошло более 5 дней, прошу произвести перерасчет суммы компенсации.

Общий срок страхования с 18.11.2015 по 18.11.2020 = 1827 дней

Фактический срок оказанных услуг с 18.11.2015 по 01.06.2016 = 196 дней

Сумма компенсации составляет 47877 руб.

Прошу в течение 10 дней произвести выплату компенсации в размере 47877 руб. на мой расчетный счет №********* в ПАО «Сбербанк России».

В противном случае, я буду вынужден обратиться в суд, по месту моего пребывания.

Обратите внимание, что я прошу расторгнуть и вернуть средства. Прошу выполнения обоих требований, в случае отказа в компенсации договор не расторгать.

Таким образом просил вернуть 47 тыс, а получил 53 тыс

Всё понятно. У вас страхователь-сам Сбер. Схема номер один ( как я её называю).:

Банк берет полтос,переводит в страховую тысяч 10,остально кладет себе в карман "за услуги". Можете взять выписку по счету,сами увидите,сколько денег ушло ,на самом деле,страховщику,а сколько-Сберу в карман.Только сильно глаза не округляйте))))

Причем,сделано все с хитростью. Если вы глянете свое заявление,вы увидите слова,что,мол,плата за участие в программе страхования состоит из комиссий банка,и компенсации на оплату страховой премии. Но нигде не расшифровано, куда сколько уйдет ,дана лишь общая сумма.

Кстати,в Тульской области есть положительная практика по вашему вопросу)))

Сейчас, увы, уже не так. Совсем недавно, можно было проследить списание комиссии, НДС и самой премии. Сейчас в выписке только безналичный перевод на общую сумму платы. Просишь выписку - дают все что угодно: справку по вкладу. отчет по карте и т.д. где фигурирует только "Списано, зачислено". Согл.п.2.1 385-П в реквизитах лицевого счета, должен быть прописан счет по кредиту совершаемой операции, а п.4.7 383-П обязывает банк представлять платежный документ на расходную операцию. Только чихали они на это. Ведь ГК РФ регулирует договорные отношения, а не ЦБ. Месяц не могу ничего добиться. Я, как бывший банковский сотрудник, обалдеваю просто, когда сотрудники сбера не различают отчет по карте от выписки из лицевых счетов. Это разные вещи, совершенно.

Насколько я знаю Сбер,страховка у них всегда напрочь привязана к сумме текущей задолженности. Таким образом,если Сбер ничего не менял,в недавнее время,вероятность страхового случая не то,чтобы отпала,но страховая выплата будет равна нулю,в случае досрочного. Это повод применить п.1 ст.958ГК.

Подскажите, а где именно отследить эту привязку в условиях коллективного страхования жизни и здоровья? Сбер, досрочка у меня.

Последний раз редактировалось Alex133; 01.07.2016 в 12:04.

Как происходит возврат страховки при досрочном погашении кредита, можно узнать, прочитав полностью данную статью. Бывают случаи и довольно часто, когда досрочно погашается долг, а неиспользованный платёж по страховке остаётся у страховой организации или у банка.

Как сделать так, чтобы её вам вернули?

Для этого необходимо пройти несколько этапов по разрешению конфликта:

Нужно составить претензию (заявление), в ней указать, что я (Ф.И.О.) досрочно погасил(а) кредит и прошу произвести перерасчет платежа по страховке. Для разрешения спора указанного в заявлении вначале необходимо обратиться в страховую организацию или банк.

Претензия составляется в письменной форме в 2 экземплярах. Один экземпляр остаться у страховой компании или банка, другой с оттиском штампа остаётся у заявителя, то есть у вас.

Заявление о возврате страховки при досрочном погашении кредита можно отправить почтой, если ответчики территориально удалены. Не забудьте указать срок, до какого числа необходимо письменно ответить на почтовый адрес проживания.

Пока ждёте ответа, закажите выписку счета по кредитному договору, этот документ покажет, в каком объеме погашен долг на момент подачи претензии. Если страховая организация или банк отказались возвращать страховой платёж, то обращаемся в органы контроля подведомственной организации. Переходим к следующему шагу.

Второй этапЕсли претензию вы посылали банку, то контролирующим органом у него является Центробанк России. Если отправили страховой организации, то отправляйте претензию в ФССН – Федеральную службу страхового надзора.

Схема обращения такая же, что описана в первом этапе. К письму отправленному Центробанку России необходимо приложить копию претензии, которую вы отправляли страховой организации или банку. Если был ответ, то приложить и ответ.

Третий этапСамый верный, но самый длительный по времени шаг в разбирательстве. Можно пропустить предыдущие два этапа и сразу же подать в суд исковое заявление. Сумма по иску не превышающая 50 тыс. руб. рассматриваются мировым судом.

К иску необходимо приложить следующие документы:

Если вы, все же не миновали предыдущие этапы, то необходимо еще приложить к исковому заявлению:

Специальной методики расчета возврата страховки нет.

В основном применяется такой расчет как:

Расчет суммы возврата страховки рассчитывается как = сумма уплаченной страховки / процентное выражение суммы возвращённых банку денежных средств по основному долгу, без учета погашенных процентов.

При этом многие банки уменьшают страховку, рассчитанную для возврата, на свои расходы.

Если исследовать судебную практику, то сумма, уплаченная по страховому договору, которую можно возвратить зависит от некоторых факторов:

Примеры расчета возврата страховки банком при досрочном погашении кредита, следуя сложившейся судебной практике:

— 10 тыс. руб./ 365 дней * 180 дней = 4 тыс. 932 рубля

— 10 тыс. руб. – 4 тыс. 932 рубля = 5 тыс.68 рублей – сумма, которую банк или страховая компания должны вам вернуть

окажем быструю помощь по кредиту. предоплаты нет. 10% по факту. Так же сможем помочь безработным и с просрочками.Помогаем от пятисот т.р. до шести м.р. все регионы и города. все вопросы по телефону. по телефону.89292629846

Как списать долги по кредитам

Я так вот что расскажу. Хоть верьте хоть нет) Это реально НЕ ЛОХОТРОН. Это супер вещь! ДОЧИТАЙТЕ ДО КОНЦА. И самое главное сразу включайте мозги ,вдумывайтесь и считайте. ))) Наткнулась я на это совершенно случайно, когда искала работу для заработка. До этого, я такие статьи даже не дочитывала до конца. В статье говорилось, что «МОЖНО СДЕЛАТЬ СОТНИ ТЫСЯЧ РУБЛЕЙ ЗА ПАРУ НЕДЕЛЬ ПРИ ВЛОЖЕНИИ ВСЕГО В 140 РУБ». До этого, я такие статьи даже не дочитывала до конца. В статье говорилось о том, что надо послать по 20 рублей на 7 Internet-кошельков и перечислялись эти кошельки. Потом надо вычеркнуть первый кошелёк из списка, тем самым, сместив список на одну строчку вверх. В результате чего седьмая строчка освобождается, куда Вы вписываете номер своего Internet-кошелька. Затем Вы закидываете данное сообщение, но уже с ВАШИМИ ДАННЫМИ на седьмой строчке, на 200 разных форумов. Я поразмышляла и подумала, что в принципе НИЧЕГО НЕ ТЕРЯЮ кроме 140 руб.Что такое 140 руб. Да ни чего. Особенно с нашими ценами. Пару баночек детского пюре, например нам их хватает на пару раз перекусить. В общем, сумма небольшая, а риск - дело благородное. И я решила попробовать. В течение 2-х дней я зарегистрировалась на более чем 100 бизнес-форумах и бесплатных досках объявлений. Прошла неделя, заглядываю в свой Интернет кошелек. Поступлений никаких нет. Вообще. А разные участники пишут, что за неделю заработали кто по 800 руб. кто по 460 руб. Ну что ж, подумала я, попала в очередной лохотрон, желая заработать за пару недель десятки тысяч рублей. Ну и бросила это занятие, так и не дослав свое объявление до 200 форумов. Ещё через неделю (ради любопытства) заглянула в свой Интернет кошелек. Смотрю, всего одно поступление - 20 руб. Да, думаю, дело не стоящее, случайно нашёлся такой же наивный(ая), как и я. Ещё через две недели я все-таки снова открыла свой Интернет кошелек, а в нем уже около 900 руб. Откуда? Непонятная картина, но всё равно за 1 месяц 900 руб. Это очень мало, как пишут предыдущие участники - они за 1 месяц заработали десятки тысяч рублей. И вот, после 1 месяца началось самое интересное: на мой кошелёк стали приходить деньги КАЖДЫЙ ДЕНЬ, затем, спустя ещё 2 недели, на моем счету было уже более 48 000 руб. После этого я отправила свои объявления ещё примерно на 150 форумов. РЕЗУЛЬТАТ МЕНЯ ОШЕЛОМИЛ. По прошествии всего 2 месяцев, я получила 141 000 руб. И деньги шли каждый день. Каждые 10 минут на мой счёт поступали и поступают сейчас по 20-40 руб. так как я стабильно размещаю в день это сообщение на 10 форумах (это примерно 45 минут моего времени в день). И это все пришло ко мне за риск в 140 руб.Неплохо, правда?) Я была в очень плохом экономическом положении и долго не могла найти себе подходящую работу до того, как наткнулась на эту статью. Я не особо верила, что это работает, но всё же рискнула и начала получать переводы со всего света… Я поняла одну вещь: всегда найдутся люди, которые будут убеждать себя и других, что всё это лишь развод для лохов. Но на самом деле причина в них самих - они просто не могут (или не хотят) разместить данное сообщение на 200 форумах. И они будут убеждать всех во всемирном заговоре, но только не в собственной лени. Я Вам хочу рассказать, как это работает, и почему это работает. Я даю вам честное слово, что если вы будете В ТОЧНОСТИ соблюдать ниже перечисленные инструкции, то вы начнете получать НАМНОГО БОЛЬШЕ ДЕНЕГ, чем Вы думали, потратив всего небольшую сумму и несколько часов свободного времени. Согласитесь, это очень просто. ЭТО СОВЕРШЕННО ЛЕГАЛЬНО. И ВАШ ВКЛАД СОСТАВЛЯЕТ ВСЕГО 140 РУБЛЕЙ. Самое ВАЖНОЕ, ЭТО РАБОТАЕТ, И ПРИ ЭТОМ ВЫ НИ ЧЕМ НЕ РИСКУЕТЕ. Прочтите это НЕСКОЛЬКО РАЗ, если вам это требуется. А дальше, следуйте инструкциям в ТОЧНОСТИ, как они написаны и в течении ближайших 2 месяцев вы разбогатеете на очень приличную сумму денег. Вот, собственно и сама инструкция: 1. Зарегистрируйтесь в системе «Яндекс мани (Яндекс Деньги) ». Это некий электронный кошелёк для использования денег в сети Интернет. Ознакомьтесь с данной системой, как она работает. Далее необходимо положить на свой счет 141 руб. (больше на рубль, чем требуется, потому что при осуществлении перевода система снимает 0.5 % переводимой суммы, т.е. Вы должны будете переводить по 20 руб. 10 коп. в сумме - 140 руб. 70 коп.) От себя отмечу, что можно пополнить электронный кошелек в специальных автоматах по приему платежей, которые часто располагаются в магазинах и на станциях метро. В салонах связи «Евросеть», «Связной» и т.д. Лучший вариант - это, конечно, привязать к своему счету в «Яндекс Деньги» любую свою банковскую карту (можно кредитную). Как только Вы положите на свой кошелек 140 руб. 70 коп. - все готово, вы можете переходить к следующему шагу! 2. Необходимо перевести по 20 руб. 10 коп. (10 коп. снимается службой перевода за совершение операции) на 7 предлагаемых ниже счетов яндекс-денег. Для того чтобы осуществить перевод, необходимо зайти на сайт яндекс деньги. Затем, если вы еще не вошли под своим именем, нажмите на ссылку «Войти…», которая располагается в самом верху страницы и выделена красным шрифтом. Далее вам предложат ввести логин и пароль, которые вы получили при регистрации. Затем находим ссылку «Перевести». Здесь, как раз и нужно будет перевести с вашего яндекс-кошелька по 20 руб,10 копеек на 7 указанных кошельков. Важно! Перевод нужно осуществлять на счет, а не на e-mail. Важно! При каждом отправлении указывайте в поле «Название платежа» следующую фразу: «Пожалуйста, внесите меня в список яндекс-кошельков». Чтобы получать доход, необходимо отправить на каждый из этих 7 кошельков по 20 руб. 10 коп. иначе вы просто не будете включены в систему сетевыми модераторами яндекс-кошельков и не сможете обналичить доход. (20 руб. 10 коп. - это отправляемая Вами сумма, при этом получатель получает ровно 20 руб.) Итак, отправьте по 20 руб. 10 коп. на каждый из следующих счетов: (1) -410013243746417 (2) -410013942335245 (3)- 410014484429074 (4)- 410014495226723 (5)- 41001842830926 (6)- 410014529172680 (7) - 410014527296741 ПОВТОРЯЮ, чтобы получать доход, необходимо отправить НА КАЖДЫЙ из этих 7 кошельков по 20 руб. 10 коп. - иначе, сетевыми модераторами яндекс -кошельков, вы просто не будете включены в систему и не сможете обналичить доход. 3. Теперь ВНИМАНИЕ. После того, как Вы выполнили ШАГ 2, скопируйте к себе на компьютер весь этот текст от начала до конца. В скопированной статье удалите из списка кошельков ПЕРВЫЙ (ВЕРХНИЙ) кошелёк и переместите 2-ой кошелёк на место 1-го, который Вы стёрли, 3-ий - на место 2-го, 4-ый - на место 3-го, 5-ый - на место 4-го, 6-ой - на место 5-го и 7-ой - на место 6-го. И самое ВАЖНОЕ в 7-ой номер, который оказался пустым, ВПИШИТЕ НОМЕР Вашего КОШЕЛЬКА. Разместите эту статью (или объявление с ссылкой на страницу, которую Вы без труда можете сделать на одном из бесплатных сайтов) - на, НЕ МЕНЕЕ ЧЕМ 200-300 ФОРУМАХ (за любой отрезок времени, хоть за месяц, хоть за полгода, хоть за пару дней) и НОВОСТНЫХ ЛЕНТАХ. ЗАПОМНИТЕ! ЧЕМ БОЛЬШЕ Вы разместите объявлений, ТЕМ ВЫШЕ БУДЕТ ВАШ ДОХОД. И этот доход будет НАПРЯМУЮ ЗАВИСЕТЬ ОТ ВАС. Размещение этой статьи на 200 форумах, даже на самых малопосещаемых, ГАРАНТИРУЕТ Вам очень хороший доход. в течение двух месяцев. БОЛЬШЕ РАЗМЕЩЕНИЙ - БОЛЬШЕ ДОХОД (при том в ГЕОМЕТРИЧЕСКОЙ ПРОГРЕССИИ). ИТАК, КОГДА ВЫ ДОСТИГНЕТЕ ПЕРВОЙ ПОЗИЦИИ В СПИСКЕ, ВЫ БУДЕТЕ ИМЕТЬ ТЫСЯЧИ РУБЛЕЙ ПРОСТО КАК СОЗДАТЕЛЬ СПИСКА. Я думаю, ЭТО стоит 140 рублей и СОВСЕМ НЕ ТРУДНОЙ РАБОТЫ. А теперь, с помощью ПРОСТЕЙШЕЙ МАТЕМАТИКИ, я Вам объясню, почему Вы в любом случае ничего не теряете, а ТОЛЬКО ВЫИГРЫВАЕТЕ. Скажем, из 200 размещений вы получите только 5 ответов (очень низкая цифра). Значит, вы сделаете 100 рублей, находясь на 7 позиции в списке. Теперь эти 5 людей делают опять же МИНИМУМ 200 размещений с вашим кошельком на 6 позиции, и только 5 людей отвечают тем первым 5 - это уже 500 рублей. Дальше эти 25 людей делают по 200 размещений с вашим кошельком на 5 строчке и только 5 отвечают - ваш доход 2 500 рублей. Теперь эти 125 людей, разместив и получив только по 5 ответов, дают вам 12 500 рублей прибыли (вы на 4 позиции). Далее, эти 625 людей делают по минимум 200 размещений с вами уже на 3 строчке и только 5 людей отвечают - это 62 500 рублей. Самое интересное то, что эти 3 125 людей сделают еще по 200 размещений, и если им ответят только 5 людей, ваш доход составит 312 500 рублей (вы на 2 позиции). Теперь ВНИМАНИЕ, эти 15 625 людей сделают еще по 200 размещений, и если им отвечают только 5 человек - это 1 562 500 рублей. Не правда ли внушительная цифра? Вы только вдумайтесь. Так вы сможете заработать свой первый миллион. И это всё за первоначальный вклад в 140 рублей. Вы себе можете представить, что тысячи людей со всего мира присоединяются к Интернету и читают эти статьи каждый день. Так же как и вы сейчас читаете эту. Так что. Потратите ли Вы 140 рублей? А если им будут отвечать не по 5 человек, а по 10? 20? Представляете, в какой геометрической прогрессии будет расти ваш доход. Вам абсолютно нечего терять. А приобрести можете много. Просто включите мозги. Удачи!

Коллекторское агентство Сентинел

По Вашему, человек взявший кредит и потративший его на свои нужды, просто жертва? Займите у соседей и скрывайтесь.