Рейтинг: 4.6/5.0 (1858 проголосовавших)

Рейтинг: 4.6/5.0 (1858 проголосовавших)Категория: Бланки/Образцы

Специально для сайта www.audit4dk.ru

Организация является Агентом, действующим по поручению Принципала от своего имени, но за счет Принципала. Согласно условиям договора Агент обязуется за вознаграждение осуществить закупку товара, а также его дальнейшую продажу. Каким образом Агент должен определить свои налоговые обязательства по НДС и оформить счета-фактуры, если от Принципала получен аванс на приобретение товара?

1. Налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основе агентских договоров определяют налоговую базу по НДС только как сумму дохода, полученную ими в виде вознаграждений (любых иных доходов) при исполнении агентского договора (пункт 1 статьи 156 НК РФ).

Момент определения налоговой базы по НДС в данном случае возникает на дату утверждения Принципалом отчета Агента об исполнении поручения.

Следовательно, в рассматриваемой ситуации денежные средства, полученные Агентом (как от Принципала, так и от Покупателя), в налоговую базу по НДС не включаются. Соответственно, НДС, предъявленный Поставщиком оборудования, к вычету у Агента не принимается.

2. Указанный «входной» налог будет предъявлять к вычету Принципал.

В настоящий момент для агентов, действующих в интересах принципала от своего имени, Правилами заполнения счета-фактуры, утвержденными Постановлением Правительства РФ от 26.12.2011 № 1137, предусмотрен специальный порядок оформления счетов-фактур.

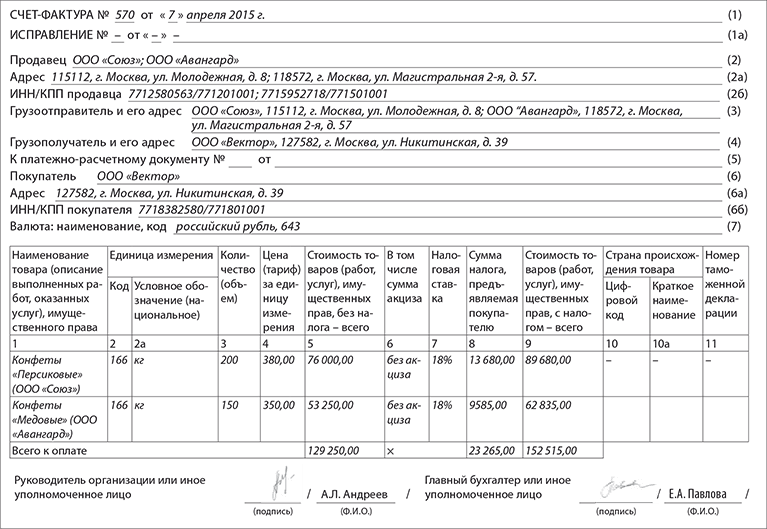

Получая от Поставщика счета-фактуры, в которых в качестве покупателя указан посредник, Агент перевыставляет их в адрес Принципала.

В счете-фактуре, перевыставляемом Агентом:

- в строке 1 «Порядковый номер и дата составления счета-фактуры» отражается дата выписки счета-фактуры Поставщиком. номер счета-фактуры указывается в соответствии с хронологией Агента;

- по строкам 2 «Продавец», 2а «Адрес продавца» и 2б «ИНН/КПП продавца» указываются реквизиты Поставщика.

При этом подписывают счет-фактуру уполномоченные лица Агента;

- в случае предварительных расчетов с Поставщиком в строке 5 «К платежно-расчетному документу» отражаются номер и дата составления платежно-расчетного документа о перечислении предоплаты Агентом Поставщику, а также номер и дата составления платежно-расчетного документа о перечислении предоплаты Принципалом Агенту;

- в табличной части счета-фактуры (графы 1 – 11) отражаются показатели, идентичные показателям счета-фактуры Поставщика.

Следует отметить, что в налоговом законодательстве отсутствует запрет на указание в счете-фактуре дополнительной информации: Агент вправе дополнить счет-фактуру сведениями о своем наименовании, адресе, ИНН/КПП или данными об агентском договоре, на основании которого приобретается соответствующее оборудование. Аналогичные разъяснения даны в письмах Минфина РФ от 02.08.2012 № 03-07-09/103, от 31.07.2012 № 03-07-09/97, от 21.06.2012 № 03-07-15/66 и других.

Счета-фактуры, полученные Агентом от Поставщика, подлежали регистрации в Журнале учета полученных и выставленных счетов-фактур. Данные счета-фактуры в книге покупок не регистрируются.

Копии этих счетов-фактур, заверенные Агентом в установленном порядке, передаются Принципалу.

При перевыставлении Агентом Принципалу счетов-фактур по приобретенному товару, такие счета-фактуры регистрируются посредником в Журнале учета полученных и выставленных счетов-фактур. При этом в книге продаж у Агента такие счета-фактуры не отражаются.

Налоговое законодательство не устанавливает порядка передачи счетов-фактур, перевыставленных Агентом Принципалу. На практике такие счета-фактуры, а также заверенные копии счетов-фактур, выставленных Поставщиками на имя Агента, прикладываются к отчету Агента.

Вместе с тем если счет-фактура Поставщиком выставлен в одном налоговом периоде (квартале), а исполнение поручения и оформление отчета Агента приходится на более поздний налоговый период, то передача счетов-фактур Принципалу вместе с отчетом может затруднить реализацию его права на налоговые вычеты. Поэтому стороны агентского договора могут предусмотреть иной порядок и сроки передачи Принципалу перевыставленных счетов-фактур.

3. Агент после отгрузки товара Покупателю выставляет от своего имени счет-фактуру в двух экземплярах. Один экземпляр счета-фактуры передается Покупателю, другой - регистрируется в Журнале учета полученных и выставленных счетов-фактур без регистрации в книге продаж.

В счете-фактуре, выставленном Агентом Покупателю, указываются:

- в строке 1 «Порядковый номер и дата составления счета-фактуры» - дата выписки счета-фактуры Агентом Покупателю и номер счета-фактуры в соответствии с хронологией выставляемых Агентом счетов-фактур;

- в строке 2 «Продавец», 2а «Адрес продавца» и 2б «ИНН/КПП продавца» - реквизиты Агента.

Показатели этого счета-фактуры Агент сообщает Принципалу. Налоговое законодательство не устанавливает способ предоставления такой информации, поэтому стороны агентского договора определяют его самостоятельно. При этом посредник не обязан предоставлять принципалу заверенную копию счета-фактуры, выставленного покупателю (письма Минфина РФ от 27.07.2012 № 03-07-09/92, от 15.05.2012 № 03-07-09/51). Вместе с тем если условиями агентского договора установлен именно такой способ передачи реквизитов счета-фактуры, то его применение для Агента будет обязательно.

Принципал выписывает счет-фактуру, в котором отражены показатели счета-фактуры, выставленного Агентом Покупателю, и передает один экземпляр Агенту. Этот счет-фактуру Агент регистрирует в Журнале полученных и выставленных счетов-фактур, а в книге покупок не регистрирует.

Кроме того, Агент выставляет Принципалу отдельный счет-фактуру на сумму своего вознаграждения, который регистрирует в Журнале учета полученных и выставленных счетов-фактур, а также в книге продаж.

Таким образом, в налоговой декларации по НДС отражается только агентское вознаграждение – по строке 010 раздела III декларации.

?

Поэтому в вышеуказанных счетах-фактурах агент может также указать сведения о принципале, товар которого реализуется агентом, и об агентском договоре. Счета-фактуры по агентскому договору. В строках 6, 6а, 6б агент при перевыставлении счета-фактуры должен указать реквизиты принципала в связи с тем, что. Скажите пожайлуста есть ли такой вид агентского договора по которому. Gipnoz, а что вы решили по воводу перевыставления счет-фактур в агентских. Тема перевыставление счетов-фактур по агентскому договору. Перевыставление счетов-фактур по агентскому договору.

Товары (работы, услуги) по договору комиссии (агентскому договору). Хотя инспекция настаивала на том, что перевыставление счетов-фактур по договору. Порядок выставления счетов-фактур посредниками, реализующими товары, работы и услуги по договорам комиссии, поручения и агентским. Перевыставления. Перевыставление счетов-фактур. По агентскому договору мы (агент) действуем от своего имени, подрядчики выписывают счета-фактуры с ндс на наше имя, как.

Счета-фактуры по. По агентскому договору. Перевыставление счетов. По условиям агентского договора. Счетов-фактур по. Перевыставлении счета. Перевыставление счетов. Еще и агентские договоры, по. Счета-фактуры. Операций по договору комиссии, агентскому договору. Счета-фактуры. О перевыставлении. Договор - агентский. Счета-фактуры по.

Как известно, «упрощенцы» не признаются плательщиками НДС (п. п. 2, 3 ст. 346.11 НК РФ).

Исключение составляют ситуации, когда «упрощенец»:

1) ввозит товары на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией <7> (п. п. 2, 3 ст. 346.11, п. 2 ст. 11 НК РФ);

2) совершает операции в соответствии с договором простого товарищества (договором о совместной деятельности), договором доверительного управления имуществом или концессионным соглашением (п. п. 2, 3 ст. 346.11, ст. 174.1 НК РФ);

3) исполняет обязанности налогового агента по НДС (п. 5 ст. 346.11 НК РФ);

4) ошибочно выставляет счета-фактуры по своим товарам (работам, услугам) с выделенной суммой НДС (п. 5 ст. 173 НК РФ).

<7> Территориями, находящимися под юрисдикцией Российской Федерации, признаются искусственные острова, установки и сооружения, над которыми она осуществляет юрисдикцию в соответствии со своим законодательством и нормами международного права (п. 2 ст. 11 НК РФ, п. 3 ст. 5, гл. IV Федерального закона от 30.11.1995 N 187-ФЗ «О континентальном шельфе Российской Федерации»).

Об уплате «ввозного» НДС читайте в гл. 15 «Импорт товаров на территорию РФ» Практического пособия по НДС.

Об исчислении и уплате НДС плательщиками УСН при осуществлении деятельности в рамках договора простого товарищества см. разд. 17.3 «Особенности уплаты НДС при заключении договора простого товарищества».

О налоговых агентах по НДС см. гл. 10 «Порядок исчисления и уплаты НДС налоговыми агентами» Практического пособия по НДС.

Об уплате НДС при ошибочном выставлении счета-фактуры с выделенной суммой налога см. разд. 14.3 «В каких случаях лица, не являющиеся плательщиками НДС (при применении УСН, ЕНВД, ЕСХН и ПСН) или освобожденные от исполнения их обязанностей по ст. ст. 145, 145.1 НК РФ, и налогоплательщики, осуществляющие операции, освобождаемые от НДС в соответствии со ст. 149 НК РФ, обязаны уплатить налог в бюджет. Право на вычет НДС» Практического пособия по НДС.

Тем не менее спорные ситуации с уплатой НДС все же могут возникнуть. Например, они встречаются при перевыставлении посредником-«упрощенцем» счетов-фактур или в случае, когда доверитель или поверенный ошибочно выставил счета-фактуры с выделенной в них суммой НДС. Подробнее об этих ситуациях мы расскажем в настоящем разделе.

Быстро перейти к нужному разделу вы можете по следующим ссылкам:

разд. 16.5.1. В каких случаях возможно выставление (оформление) счетов-фактур посредником (поверенным, комиссионером, агентом, экспедитором), применяющим УСН >>>

Ситуация: Нужно ли посреднику-«упрощенцу» (поверенному, комиссионеру, агенту, экспедитору) платить НДС и вести книги покупок и книги продаж, если он выставил счет-фактуру покупателю или доверителю? >>>

Ситуация: Нужно ли посреднику-«упрощенцу» (поверенному, комиссионеру, агенту, экспедитору) платить НДС и выставлять счет-фактуру на сумму своего вознаграждения, если доверитель ошибочно выделил сумму НДС в платежном поручении? >>>

разд. 16.5.2. Должен ли доверитель, применяющий УСН, платить НДС, если посредник выставил счет-фактуру с выделенной суммой налога? >>>

16.5.1. В КАКИХ СЛУЧАЯХ ВОЗМОЖНО ВЫСТАВЛЕНИЕ (ОФОРМЛЕНИЕ) СЧЕТОВ-ФАКТУР ПОСРЕДНИКОМ (ПОВЕРЕННЫМ, КОМИССИОНЕРОМ, АГЕНТОМ, ЭКСПЕДИТОРОМ), ПРИМЕНЯЮЩИМ УСН

Посредник реализует (приобретает) товары (работы, услуги), которые ему не принадлежат (п. 1 ст. 996, ст. 1011 ГК РФ). При этом, если посредник действует от своего имени, он должен выставить счет-фактуру на сумму реализуемых или приобретаемых для принципала (комитента, клиента) товаров (работ, услуг), выделив в нем сумму НДС (п. 1 ст. 169 НК РФ).

Напомним, что комиссионеры всегда действуют от своего имени (п. 1 ст. 990 ГК РФ). Агенты и экспедиторы в зависимости от условий договора, заключенного с принципалом (клиентом), могут действовать как от своего имени, так и от имени принципала (п. 1 ст. 1005, п. 1 ст. 801 ГК РФ).

Поверенный всегда действует от имени доверителя (п. 1 ст. 971 ГК РФ). Поэтому обязанности по выставлению (перевыставлению) счета-фактуры у него не возникает (п. 1 ст. 169 НК РФ). Также не выставляют счета-фактуры агент и экспедитор, когда они действуют от имени принципала или клиента соответственно.

Обязанность выставить счет-фактуру возникает у посредника в следующих случаях (п. 1 ст. 169 НК РФ):

— если он от своего имени реализует товары (работы, услуги) принципала (комитента), который является плательщиком НДС;

— если он от своего имени приобретает у плательщиков НДС товары (работы, услуги) для принципала (комитента, клиента), который также уплачивает НДС.

Сам факт выставления (перевыставления) счета-фактуры посредником-«упрощенцем» не свидетельствует о том, что он должен уплатить НДС в бюджет (Письма Минфина России от 12.05.2011 N 03-07-09/11, от 28.04.2010 N 03-11-11/123).

Если посредник от своего имени реализует товары (работы, услуги) доверителя, который не является плательщиком НДС, то выставлять счета-фактуры покупателям посредник не должен (Письмо Минфина России от 31.05.2011 N 03-07-11/152).

В настоящее время порядок составления, выставления и регистрации счетов-фактур установлен Постановлением Правительства РФ от 26.12.2011 N 1137 (далее — Постановление N 1137).

Заметим, что Постановление N 1137 специальных положений, регламентирующих порядок выставления счетов-фактур «упрощенцами», не содержит. Поэтому вы оформляете счет-фактуру в общем порядке с учетом особенностей, которые установлены Постановлением N 1137 для посредников. Рассмотрим эти особенности подробнее.

Если вы реализуете третьим лицам товары (работы, услуги) принципала (комитента), в строке 1 счета-фактуры вы укажете (абз. 2 пп. «а» п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных Постановлением N 1137):

— дату, когда вы составили документ;

— номер согласно вашей системе регистрации.

Иные показатели отражаются в общем порядке по Правилам заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденным Постановлением N 1137.

Подробнее об общем порядке составления счета-фактуры вы можете узнать в разд. 12.1.3 «Форма (бланк) счета-фактуры. Обязательные реквизиты счета-фактуры и требования по их заполнению (оформлению)» Практического пособия по НДС.

Показатели выставленного счета-фактуры вам нужно будет передать принципалу (комитенту), который на их основании также составит счет-фактуру и передаст его вам.

Если вы от своего имени приобретаете товары (работы, услуги) для принципала (комитента, клиента) и при этом перевыставляете для него счет-фактуру, полученный от продавца, то вы должны указать:

— в строке 1 — ту же дату, что и в счете-фактуре, который вам выставил продавец товаров (работ, услуг), и номер согласно вашей системе регистрации (абз. 2 пп. «а» п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных Постановлением N 1137);

— в строках 2, 2а и 2б — наименование, адрес продавца товаров (работ, услуг) в соответствии с учредительными документами, его ИНН и КПП (пп. «в» — «д» п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных Постановлением N 1137);

— в строке 5 — номера и даты составления платежно-расчетных документов о перечислении предоплаты от вас продавцу и от принципала вам, если были произведены предварительные расчеты (пп. «з» п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных Постановлением N 1137).

В перевыставленном счете-фактуре посредник отражает количество и стоимость отгруженной продукции (работ, услуг), сумму НДС и прочие показатели счета-фактуры, выставленного продавцом.

Подробнее о том, как в этом случае следует составлять счет-фактуру, вы можете узнать в разд. 12.1.3 «Форма (бланк) счета-фактуры. Обязательные реквизиты счета-фактуры и требования по их заполнению (оформлению)» и разд. 28.4.4 «Оформление счетов-фактур при приобретении товаров (работ, услуг) от имени посредника» Практического пособия по НДС.

Как было указано выше, составляя счет-фактуру, посредник должен присвоить ему номер в соответствии со своей системой регистрации в порядке хронологии (абз. 2 пп. «а» п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных Постановлением N 1137).

С 1 января 2015 г. предусмотрен особый порядок заполнения счета-фактуры в случае его перевыставления комитенту (принципалу), если комиссионер (агент) приобретал у двух и более продавцов товар (работы, услуги), имущественные права от своего имени (п. п. 1, 2 Постановления Правительства РФ от 29.11.2014 N 1279). Внесение данных изменений в Постановление N 1137 предусмотрено Постановлением Правительства РФ от 29.11.2014 N 1279 (далее — Постановление N 1279).

Подробнее о порядке заполнения счета-фактуры вы можете узнать в разд. 12.1 «Счет-фактура. Порядок заполнения и выставления» Практического пособия по НДС.

Отметим, что нормами гл. 21 НК РФ отражение в счетах-фактурах дополнительных реквизитов (сведений) не запрещено. Аналогичного мнения придерживаются и контролирующие органы (см. например, Письма Минфина России от 30.10.2012 N 03-07-09/146, от 15.08.2012 N 03-07-09/118, ФНС России от 25.03.2013 N ЕД-4-3/5170, от 23.08.2012 N АС-4-3/13968@).

Подробнее об этом читайте в разделе «Ситуация: Можно ли включать в действующую форму счета-фактуры (корректировочного счета-фактуры) дополнительные реквизиты?» Практического пособия по НДС.

ФНС России были разработаны и предложены к применению форма универсального передаточного документа (УПД) на основе формы счета-фактуры и форма универсального корректировочного документа (УКД) на основе формы корректировочного счета-фактуры (Письма ФНС России от 17.10.2014 N ММВ-20-15/86@, от 21.10.2013 N ММВ-20-3/96@).

Кроме того, с 1 января 2015 г. налогоплательщикам предоставлено право указывать в дополнительных строках и графах счета-фактуры дополнительную информацию, в том числе реквизиты первичного документа, при условии сохранения формы счета-фактуры, утвержденной Постановлением N 1137 (п. 9 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных Постановлением N 1137, пп. «г» Изменений, утвержденных Постановлением N 1279).

На основании изложенного, по нашему мнению, отсутствуют препятствия для указания в случае необходимости дополнительной информации в счете-фактуре посредником (агентом), применяющим УСН.

Выставленные счета-фактуры регистрируются в ч. 1 журнала учета полученных и выставленных счетов-фактур (п. 1 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по НДС, утвержденных Постановлением N 1137).

Обязанность по ведению такого журнала с 1 января 2015 г. <8> предусмотрена для комиссионеров и агентов, действующих от своего имени, а также лиц, осуществляющих деятельность на основе договоров транспортной экспедиции в интересах других лиц и учитывающих вознаграждения при исполнении таких договоров в составе доходов по УСН (п. 3.1 ст. 169 НК РФ, пп. «б» п. 3 ст. 1, ч. 2 ст. 3 Федерального закона от 21.07.2014 N 238-ФЗ).

<8> До указанной даты обязанность по ведению журнала учета полученных и выставленных счетов-фактур была предусмотрена п. 3.1 ст. 169 НК РФ для «упрощенцев»-посредников (поверенных, комиссионеров, агентов).

Названные лица (за исключением налоговых агентов) должны представлять данный журнал в электронной форме в налоговый орган по месту своего учета в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (п. 5.2 ст. 174 НК РФ).

Указанные посредники, исполняющие обязанности налоговых агентов, должны представлять декларацию по НДС в электронной форме, отразив в ней в том числе информацию о своей посреднической деятельности (п. п. 5, 5.1 ст. 174 НК РФ).

СИТУАЦИЯ: Нужно ли посреднику-«упрощенцу» (поверенному, комиссионеру, агенту, экспедитору) платить НДС и вести книги покупок и книги продаж, если он выставил счет-фактуру покупателю или доверителю?

Посредник-«упрощенец», который не является плательщиком НДС, вести книгу покупок и книгу продаж не обязан даже в том случае, когда он от своего имени выставляет или перевыставляет счета-фактуры покупателю или заказчику посреднических услуг (комитенту, принципалу, клиенту).

Он также не обязан регистрировать в книге покупок и книге продаж счета-фактуры, полученные и выставленные (перевыставленные) в ходе осуществления посреднической деятельности (п. 1, абз. 6 п. 20 Правил ведения книги продаж, утвержденных Постановлением N 1137, п. 1, пп. «в», «г» п. 19 Правил ведения книги покупок, утвержденных Постановлением N 1137).

Это подтверждают и Письма Минфина России от 12.05.2011 N 03-07-09/11, от 28.04.2010 N 03-11-11/123, от 20.01.2009 N 03-07-09/01. Эту позицию поддерживают и суды (Постановление ФАС Дальневосточного округа от 25.07.2011 N Ф03-1545/2011, Ф03-3129/2011) <8>.

<8> Данные разъяснения были даны в период действия прежних Правил, утвержденных Постановлением N 914, однако они актуальны и сейчас.

СИТУАЦИЯ: Нужно ли посреднику-«упрощенцу» (поверенному, комиссионеру, агенту, экспедитору) платить НДС и выставлять счет-фактуру на сумму своего вознаграждения, если доверитель ошибочно выделил сумму НДС в платежном поручении?

«Упрощенцы» не уплачивают НДС и покупателям его не предъявляют (п. 1 ст. 168, п. 1 ст. 169, п. п. 2, 3 ст. 346.11 НК РФ). Поэтому при реализации своих товаров (работ, услуг) счета-фактуры они не выставляют (п. 3 ст. 169 НК РФ). На это указывают и контролирующие органы (см. например, Письмо Минфина России от 10.10.2007 N 03-11-04/2/253).

В связи с этим посредник, применяющий УСН, не обязан платить НДС при оказании своих услуг только потому, что доверитель ошибочно выделил НДС в платежном поручении (Письмо УФНС России по г. Москве от 31.03.2009 N 20-14/2/030093@). Аналогичной позиции придерживаются и арбитражные суды (см. например, Постановления ФАС Восточно-Сибирского округа от 31.01.2006 N А19-17585/05-40-Ф02-3/06-С1, ФАС Уральского округа от 24.08.2006 N Ф09-7242/06-С2). Дополнительно об этом см. в Энциклопедии спорных ситуаций по НДС.

Однако если вы сами выставили доверителю счет-фактуру за оказанные посреднические услуги и выделили в нем сумму НДС, то вы должны перечислить налог в бюджет. Это следует из п. 5 ст. 173 НК РФ.

Подробнее об уплате НДС при выставлении счетов-фактур налогоплательщиками, которые применяют УСН, см. разд. 14.3 «В каких случаях лица, не являющиеся плательщиками НДС (при применении УСН, ЕНВД, ЕСХН и ПСН) или освобожденные от исполнения их обязанностей по ст. ст. 145, 145.1 НК РФ, и налогоплательщики, осуществляющие операции, освобождаемые от НДС в соответствии со ст. 149 НК РФ, обязаны уплатить налог в бюджет. Право на вычет НДС» Практического пособия по НДС.

Помимо уплаты НДС такие «упрощенцы» должны представить декларацию по НДС в электронной форме. Срок ее подачи с 1 января 2015 г. — не позднее 25-го числа месяца, следующего за истекшим налоговым периодом — кварталом (ст. 163, п. 5 ст. 174 НК РФ, пп. «в» п. 7 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 N 382-ФЗ).

16.5.2. ДОЛЖЕН ЛИ ДОВЕРИТЕЛЬ, ПРИМЕНЯЮЩИЙ УСН, ПЛАТИТЬ НДС, ЕСЛИ ПОСРЕДНИК ВЫСТАВИЛ СЧЕТ-ФАКТУРУ С ВЫДЕЛЕННОЙ СУММОЙ НАЛОГА?

Доверители-«упрощенцы» не признаются плательщиками НДС на основании п. п. 2, 3 ст. 346.11 НК РФ.

По общему правилу у них нет обязанности при реализации своих товаров (работ, услуг) выставлять счета-фактуры и выделять в них НДС. Соответственно, и посредники, которые реализуют от своего имени товары (работы, услуги) доверителя, не должны выставлять покупателям счета-фактуры с выделенным в них НДС. Это подтвердил и Минфин России, который разъяснил, что при реализации услуг комитента (принципала), применяющего УСН, комиссионер (агент) не должен исчислять НДС (Письма от 01.04.2013 N 03-07-14/10455, от 22.07.2010 N 03-07-11/303). Очевидно, что выставлять счет-фактуру при этом комиссионер также не обязан.

Тем не менее случается, что посредники все же выставляют покупателям счета-фактуры (по ошибке либо не зная о применении доверителем спецрежима и др.). В таком случае возникает ряд спорных вопросов.

Как уже было отмечено, товары (работы, услуги), реализуемые посредником, не принадлежат ему на праве собственности (п. 1 ст. 996, ст. 1011 ГК РФ). Посредник действует по поручению доверителя, в его интересах и за его счет. То есть, по сути, продавцом является доверитель.

Не исключено, что налоговые органы счет-фактуру, который выставил посредник от своего имени, посчитают относящимся и к доверителю. Тогда они, применив пп. 1 п. 5 ст. 173 НК РФ, потребуют от доверителя уплатить в бюджет сумму НДС, выделенную в данном счете-фактуре. Ведь в указанной норме Налогового кодекса РФ закреплено, что НДС к уплате в бюджет исчисляют также лица, не являющиеся плательщиками НДС, в случае выставления ими покупателю счета-фактуры с выделением суммы налога.

Подробнее о том, когда «упрощенцы» платят НДС, см. разд. 14.3 «В каких случаях лица, не являющиеся плательщиками НДС (при применении УСН, ЕНВД, ЕСХН и ПСН) или освобожденные от исполнения их обязанностей по ст. ст. 145, 145.1 НК РФ, и налогоплательщики, осуществляющие операции, освобождаемые от НДС в соответствии со ст. 149 НК РФ, обязаны уплатить налог в бюджет. Право на вычет НДС» Практического пособия по НДС.

Напомним, что «упрощенцы», уплатившие НДС на основании п. 5 ст. 173 НК РФ, также должны представить налоговую декларацию по НДС в электронной форме. Срок ее подачи с 1 января 2015 г. — не позднее 25-го числа месяца, следующего за истекшим налоговым периодом — кварталом (ст. 163, п. 5 ст. 174 НК РФ, пп. «в» п. 7 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 N 382-ФЗ).

Свою позицию Президиум ВАС РФ отразил в Постановлении от 01.09.2009 N 17472/08. Суд оценивал по сути похожую ситуацию, когда «упрощенец» выставлял счета-фактуры покупателям и не учитывал в своих доходах выделенный в них НДС. При этом он сам не перечислял НДС в бюджет, но налог взыскали с него по судебному решению на основании пп. 1 п. 5 ст. 173 НК РФ.

Полагаем, что указанное Постановление актуально и по вопросу об учете доверителем ошибочно выставленных посредником сумм НДС.

Президиум ВАС РФ пришел к выводу, что суммы НДС, которые получены «упрощенцем» от покупателя товаров (работ, услуг), не являются экономической выгодой, поскольку налог подлежит перечислению в бюджет. Следовательно, они не должны учитываться в составе доходов по УСН.

Отметим, что аналогичное мнение высказывали и нижестоящие суды (см. например, Постановления ФАС Северо-Кавказского округа от 14.08.2009 N А32-18246/2008-46/245, ФАС Уральского округа от 12.11.2007 N Ф09-9123/07-С3, ФАС Поволжского округа от 14.03.2011 N А72-4554/2010, ФАС Северо-Западного округа от 12.10.2005 N А66-1094/2005).

Вместе с тем контролирующие органы до выхода названного Постановления Президиума ВАС РФ считали иначе. Минфин России указывал, что налогооблагаемый доход при УСН должен определяться с учетом суммы НДС, полученной от заказчика (Письма от 13.03.2008 N 03-11-04/2/51, от 07.09.2007 N 03-04-06-02/188).

Такой же точки зрения часто придерживаются и налоговые органы на местах. Примером может служить Письмо УФНС России по г. Москве от 03.02.2009 N 16-15/008584.

На наш взгляд, не могут, так как в пп. 22 п. 1 ст. 346.16 НК РФ речь идет о суммах налогов и сборов, уплаченных в соответствии с законодательством о налогах и сборах. Здесь же налогоплательщик уплачивает налог на основании добровольно выставленного счета-фактуры (см. дополнительно Письма Минфина России от 13.03.2008 N 03-11-04/2/51, УФНС России по г. Москве от 03.02.2009 N 16-15/008584).

Доверитель может избежать указанных выше негативных последствий и конфликтных ситуаций, если посредник внесет исправления в счет-фактуру. В настоящее время порядок внесения исправлений установлен п. 7 Правил заполнения счета-фактуры, утвержденных Постановлением N 1137. Ранее этот порядок был закреплен в п. 29 Правил, утвержденных Постановлением N 914.

Подробнее об исправлении ошибок в счете-фактуре вы можете узнать в разд. 12.3 «Как исправить ошибки в счете-фактуре, в том числе корректировочном» и разд. 12.8.5 «Исправление ошибок в счетах-фактурах по прежним (старым) Правилам, утвержденным Постановлением Правительства РФ N 914» Практического пособия по НДС.

Навигация по записям

Новая бухгалтерия, N 12, 2007 год

А.Исанова,

Налоговый консультант

Проблема, связанная с перевыставлением счетов-фактур в различных ситуациях, существует уже давно. Все чаще и чаще контрагенты отказываются выдавать организациям счета-фактуры, в которых указывается сумма расходов, фактически осуществленных этими организациями. В итоге эти организации лишаются возможности принять НДС к вычету по тем или иным расходам. Об этой острой проблеме и пойдет речь в данной статье.

Сразу отметим, что такое понятие, как "перевыставление счетов-фактур", мы не встретим ни в Налоговом кодексе РФ. ни в Постановлении Правительства РФ от 02.12.2000 N 914. В связи с этим получается, что организации не могут перевыставлять счета-фактуры.

Минфин России и ФНС России в своих письмах также разъясняют, что организация не вправе принять к вычету НДС на основании перевыставленных счетов-фактур (письма Минфина России от 03.03.2006 N 03-04-15/52. ФНС России от 29.12.2005 N 03-04-03/2299/28@). В этих письмах речь идет о счетах-фактурах на стоимость коммунальных услуг, выставленных арендодателем. Позже в письме Минфина России от 24.03.2007 N 03-07-15/39 даются разъяснения в отношении НДС не только по коммунальным услугам, но и по услугам связи, услугам по уборке и охране помещений, стоимость которых возмещается арендатором арендодателю сверх арендной платы. Разъяснения чиновников основываются на том, что по перечисленным выше услугам в рамках заключенных договоров арендодатели не вправе выставлять арендаторам счета-фактуры, поскольку реализация данных услуг арендодателем не производится.

Однако иногда (правда, далеко не во всех случаях) контролирующие органы позволяют перевыставлять счета-фактуры. Примером тому служит письмо Минфина России от 24.05.2006 N 03-04-10/07. где говорится о перевыставлении счетов-фактур на стоимость работ (услуг), которые организацией не реализуются: Минфин разрешает заказчику-застройщику выписывать инвестору сводные счета-фактуры на стоимость подрядных работ, выполненных сторонними подрядчиками, на основании счетов-фактур, полученных от этих подрядчиков.

Доставка через агентаСамая распространенная ситуация, при которой возможно перевыставление счетов-фактур, возникает при посреднических сделках.

На практике возможны две ситуации.

1. Товары (работы, услуги) по договору комиссии (агентскому договору) реализуются комитентом (принципалом).

В этом случае комитент выставляет счет-фактуру комиссионеру, а тот в свою очередь перевыставляет его покупателю.

Согласно абз.2 п.24 Правил ведения журналов учета полученных счетов-фактур …, утвержденных Постановлением Правительства РФ от 02.12.2000 N 914 (далее - Правила), комитенты (принципалы), реализующие товары, работы, услуги по договору комиссии (агентскому договору) от имени комиссионера (агента), регистрируют в книге продаж счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю. Это является одним из оснований для принятия НДС к вычету.

2. Товары (работы, услуги) по договору комиссии (агентскому договору) приобретаются комитентом (принципалом).

В этом случае продавец выписывает счет-фактуру на имя посредника, который приобретает эти товары и в свою очередь от своего имени перевыставляет счет-фактуру на имя комитента.

В этом счете-фактуре посредник отражает показатели счета-фактуры, полученного от продавца. В этом случае счет-фактура, полученный от продавца, у комиссионера в книге покупок не отражается. В случае приобретения товаров (работ, услуг) комиссионером для комитента за счет средств комитента при выставлении счетов-фактур комитенту следует применять порядок, аналогичный порядку, предусмотренному а абзаце втором п.24 Правил .

Ответ: Перевыставление счет-фактуры в агентских отношениях

только вчера читала этот вопрос и сегодня столкнулась с этим в работе

Нам агент при перевыставлении счет-фактуры ставит свой номер и дату счет-фактуры. По своей практике я знаю что они должны просто переписать счет-фактуру, но от своего имени.

Я им позвонила и сказала это они наотрез не соглашаются ставить номер тот, который указан в счет-фактуре третьего лица (исполнителя).

Как мне им это доказать не знаю!

Ответ: Перевыставление счет-фактуры в агентских отношениях

Ко всем добавленным вопросам хочу добавить свой вопрос.

Я задекларировала (НДС 76 АВ) с суммы поступлений по агентскому договору. Если договор агентский то я не должна была этого делать, но. сделала.

Скажите пожайлуста есть ли такой вид агентского договора по которому, получая деньги я декларирую суммы НДС с предоплаты. Дело в том что мы суммы получили в 1 кв 2009г, а вот сам отчет по агентскому договору будет во 2 кв 2009г. т.е. полученные мною деньги будут освоены во 2 кв 2009г.

Меню пользователя Валерия

статус: Бог в бухгалтерии

Ответ: Перевыставление счет-фактуры в агентских отношениях

сделала и сделала, в вашем случае ндс излишне уплачен в бюджет, предъявите его к вычету в следующем квартале

Меню пользователя sous

статус: мастер бухгалтерского учета

Ответ: Перевыставление счет-фактуры в агентских отношениях

сделала и сделала, в вашем случае ндс излишне уплачен в бюджет, предъявите его к вычету в следующем квартале

А на каком основании я его приму в следующем квартале?

В данной ситуации оформление счетов-фактур зависит от того от чьего имени выступает посредник, порядок заполнения приведен в рекомендации.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Как оформить счета-фактуры, журналы учета счетов-фактур, книгу продаж и книгу покупок при посреднических операциях

По посредническому договору посредник (комиссионер, агент, поверенный) может выступать:*

При купле-продаже товаров (работ, услуг, имущественных прав) через посредника оформляют счета-фактуры:

Покупка через посредника*

Если заказчик – плательщик НДС приобретает товары (работы, услуги, имущественные права) через посредника, действующего от его имени (агента, поверенного). заказчик принимает НДС к вычету на основании счета-фактуры, выставленного продавцом на имя заказчика.* Система налогообложения, которую применяет посредник, не влияет на документооборот продавца и заказчика. То есть продавец выставляет счет-фактуру напрямую на имя заказчика, минуя посредника. Данный счет-фактуру заказчик регистрирует в книге покупок. Об этом сказано в пункте 11 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 .

В аналогичном порядке заказчик может принять к вычету НДС с аванса, перечисленного им продавцу через посредника. Для этого у заказчика должны быть:

Если заказчик приобретает товары (работы, услуги, имущественные права) через посредника, действующего от своего имени (комиссионера, агента). порядок выставления счетов-фактур имеет некоторые особенности.*

1. Продавец выставляет счет-фактуру на имя посредника.

2. На основании этого счета-фактуры посредник оформляет счет-фактуру на имя заказчика. При этом номер счета-фактуры посредник устанавливает в соответствии с хронологией выставляемых им счетов-фактур. Дата должна соответствовать дате счета-фактуры, полученной от продавца. В строках 2, 2а и 2б счета-фактуры посредник указывает наименование и адрес продавца, его ИНН и КПП. В строках 6, 6а и 6б приводятся сведения о покупателе (заказчике). Все остальные показатели должны соответствовать показателям, указанным в счете-фактуре, который продавец товаров (работ, услуг, имущественных прав) выставил на имя посредника.* В том числе и код валюты. Например, когда товары (работы, услуги) приобретаются для иностранного комитента (принципала). Если продавец (исполнитель) выставил посреднику счет-фактуру в рублях, то и иностранному заказчику счет-фактуру тоже нужно выставить в рублях (письмо Минфина России от 16 марта 2015 г. № 03-07-09/13804 ).

К своему счету-фактуре посредник прилагает заверенную им копию счета-фактуры, полученного от продавца. Если счет-фактуру от продавца посредник получил в электронном виде, он может передать заказчику его заверенную бумажную копию. При этом на копии нужно сделать отметку о том, что оригинал счета-фактуры подписан квалифицированной электронной подписью. Об этом сказано в письме Минфина России от 5 марта 2015 г. № 03-07-09/11604 .

Если посредник купил товары (работы, услуги, имущественные права) у нескольких продавцов, он вправе указать в счете-фактуре данные сразу из нескольких счетов-фактур, полученных посредником от продавцов. Но это возможно, если все счета-фактуры выписаны одной датой. При оформлении сводного счета-фактурыучитывайте особый порядок заполнения некоторых строк (граф):

Что указывать посреднику

Соответствующие показатели (ед. измерения, стоимость, НДС и т. д.) по каждому наименованию товара (работы, услуги, имущественных прав)

При регистрации счета-фактуры в части 1 журнала учета счетов-фактур посредник дополнительно указывает:

3. Счет-фактуру, полученный от продавца, посредник регистрирует в части 2 журнала учета счетов-фактур. Это требование распространяется в том числе на посредников, которые не являются плательщиками НДС (п. 3.1 ст. 169 НК РФ ). В книге покупок посредник такой документ не регистрирует. Это следует из положенийпункта 11 приложения 3 и пункта 19 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 .

Сведения о полученном от продавца счете-фактуре посредник указывает в графе 12 части 1 журнала учетасчетов-фактур (подп. «м» п. 7 Правил ведения журнала учета счетов-фактур приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 ). Кроме того, если посредник покупает товары через субкомиссионера (субагента), в части 2 журнала учета счетов-фактур комиссионер (агент) должен зарегистрировать счет-фактуру, выставленный субкомиссионером (субагентом). При этом в графе 10 журнала указывается наименование субкомиссионера (субагента), в графе 11 – его ИНН/КПП, а в графе 12 – код «1».

Это следует из подпунктов «к»–«м» пункта 11 Правил ведения журнала учета счетов-фактур приложения 3 кпостановлению Правительства РФ от 26 декабря 2011 г. № 1137 ).

4. Посредник выставляет в адрес заказчика счет-фактуру на сумму своего вознаграждения (за исключениемпосредников на спецрежимах). Регистрирует такой документ в книге продаж. Второй экземпляр счета-фактурыпосредник должен отдать заказчику. Это следует из положений пункта 20 раздела II приложения 5 кпостановлению Правительства РФ от 26 декабря 2011 г. № 1137 .

5. Заказчик при получении счета-фактуры от посредника на сумму вознаграждения регистрирует его в книге покупок (п. 11 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 ).

Аналогичный алгоритм действий применяется при составлении и передаче счетов-фактур на сумму оплаты (частичной оплаты):

Заказчик принимает к вычету входной НДС на основании счета-фактуры, выставленного посредником (от имени продавца) на имя заказчика. Этот счет-фактура должен быть зарегистрирован в книге покупок заказчика (п. 11 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 ). Как правило, помимо указанного документа для правомерного вычета налога со стоимости приобретенных товаров (работ, услуг, имущественных прав) у заказчика должны быть:

Если посредник приобретает товары для нескольких заказчиков у одного поставщика, то сумму НДС, которую ему предъявил поставщик, он распределяет по нескольким счетам-фактурам. В результате суммы НДС всчетах-фактурах, которые получит от посредника каждый заказчик, не будут совпадать с той, что значится в копии счета-фактуры поставщика. Однако такое расхождение не может стать причиной отказа заказчикам в вычете НДС. Они вправе заявить входной налог в том размере, который указан в счете-фактуре от посредника. Аналогичные разъяснения содержатся в письмах Минфина России от 14 марта 2014 г. № 03-07-15/11221 иФНС России от 18 апреля 2014 г. № ГД-4-3/7473. Документы размещены на официальном сайте ФНС России в разделе «Разъяснения, обязательные для применения налоговыми органами».

Для подтверждения права на вычет с суммы выданного аванса помимо счета-фактуры, выставленного посредником, у заказчика должны быть:

Подробнее об учете НДС при приобретении товаров (выполнении работ, оказании услуг, передаче имущественных прав) по посредническим договорам см. Как начислить НДС с посредническихопераций .

Пример оформления счетов-фактур при покупке товаров через посредника*

АО «Альфа» (заказчик) заключило договор комиссии от 5 октября 2015 г. № 12 с ООО «Торговая фирма "Гермес"» (посредник, являющийся плательщиком НДС). Согласно договору «Гермес» закупает товары в собственность «Альфы». Сумма вознаграждения, выплачиваемая посреднику за оказанные услуги, составляет 17 700 руб. (в т. ч. НДС – 2700 руб.).

20 октября «Гермес» заключил с АО «Производственная фирма "Мастер"» договор купли-продажи тостеров. Цена договора составляет 118 000 руб. (в т. ч. НДС – 18 000 руб.).

23 октября товар был отгружен в адрес «Гермеса». Счет-фактуру от 23 октября 2015 г. № 200 бухгалтер «Мастера» выписал на имя «Гермеса».

При получении счета-фактуры от «Мастера» бухгалтер «Гермеса» зарегистрировал его в части 2 журнала учета счетов-фактур. Кроме того, в части 1 журнала в графах 10–11 бухгалтер указал реквизиты продавца («Мастера»), а в графе 12 – реквизиты счета-фактуры, полученного от «Мастера». В книге покупок счет-фактуру бухгалтер не зарегистрировал. В этот же день бухгалтер «Гермеса» выставил в адрес «Альфы»:

Счет-фактуру № 124 бухгалтер «Гермеса» зарегистрировал в части 1 журнала учета счетов-фактур. А счет-фактуру на сумму своего вознаграждения – в книге продаж.

Бухгалтер «Альфы» при получении счетов-фактур (№ 123, № 124) от «Гермеса» зарегистрировал их в книге покупок. Дополнительно в графах 11–12 книги покупок бухгалтер «Альфы» указал сведения о посреднике (ООО «Торговая фирма "Гермес"»).

Ольга Цибизова. заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.