Рейтинг: 4.8/5.0 (1921 проголосовавших)

Рейтинг: 4.8/5.0 (1921 проголосовавших)Категория: Инструкции

В "Справочник хозяйственных операций. 1С:Бухгалтерия 8" добавлена практическая статья "Приобретение и регистрация земельного участка". в которой организация по договору купли-продажи недвижимого имущества приобретает земельный участок в городе Москве для производственной деятельности, учитывает в составе объектов основных средств, оплачивает государственную пошлину, вводит объект в эксплуатацию и подает документы на государственную регистрацию права. Далее исчисляет авансовые квартальные платежи и налог за год.

Основным нормативным актом, который регулирует земельное законодательство, упорядочивает вопрос права собственности, механизм передачи, порядок изъятия, процедуру разрешения земельных споров является Земельный Кодекс РФ. далее - ЗК РФ.

В соответствии с ЗК РФ, вся земля Российской Федерации классифицируется по категориям, исходя из своего целевого назначения (ст. 7 ЗК РФ ).

Земельный участок - это обособленная часть поверхности земли, характеризующаяся наличием площади, границ, кадастрового номера и целевого назначения, параметры и виды разрешенного использования которой, включают все то, что находится над и под ее поверхностью, определяются правилами землепользования и застройки и (или) нормативно-правовыми актами (ст. 6. ст. 11.1 ЗК РФ ).

Для бухгалтерского учета земельные участки включены в состав основных средств. Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются, в частности, земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др. (абз. 5 п. 17 ПБУ 6/01 ).

Одним из самых распространенных способов поступления основных средств является их приобретение за плату у другой организации. Объектом купли-продажи могут быть только земельные участки, прошедшие государственный кадастровый учет.

Согласно п. 1 ст. 4 Федерального закона от 21.07.1997 № 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним", далее - 122-ФЗ, государственной регистрации подлежат права собственности и другие вещные права на недвижимое имущество и сделки с ним в соответствии со статьями 130. 131. 132 и 164 ГК РФ .

Регистрация права собственности и других вещных прав осуществляется федеральным органом в области государственной регистрации в едином государственном реестре прав на недвижимое имущество и сделок с ним.

В целях налогового учета и применения главы 25 НК РФ земельные участки в налоговом учете амортизируемым имуществом не признаются, соответственно, не подлежат амортизации (п. 2 ст. 256 НК РФ ).

Учитываемые в составе основных средств земельные участки облагаются земельным налогом.

Кроме того, в связи с выходом новых релизов в "Справочнике хозяйственных операций. 1С:Бухгалтерия 8" актуализирована статья:

Обратите внимание, с релиза 3.0.33 программы "1С:Бухгалтерия 8" используется новый интерфейс "Такси". Подробнее см. здесь .

Наряду с интерфейсом "Такси" сохраняется и прежний интерфейс "1С:Предприятия 8". Пользователь может выбирать вид интерфейса в настройках программы (см. здесь ).

Другие новости справочника см. здесь .

Информационная система 1С:ИТС обновляется каждый день. Не пропускайте последние новости – подпишитесь на бесплатную рассылку сайта.

Чтобы подписаться на новости или изменить содержимое рассылки, укажите Ваш почтовый адрес

В настоящей статье методисты фирмы «1С» рассматривают вопросы организации и ведения учета земельных участков (непроизведенных активов) в «1С:Бухгалтерии государственного учреждения 8» на счете 01 в соответствии с Единым планом счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, и рекомендациями финансового ведомства.

Согласно письму Минфина России от 21.10.2011 № 02-06-07/4680 с 1 января 2011 года земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в том числе расположенные под объектами недвижимости) подлежат на основании документа (свидетельства), подтверждающего права пользования земельным участком, отражению по их кадастровой стоимости на забалансовом счете 01 «Имущество, полученное в пользование» Единого плана счетов.

Согласно пункту 332 Инструкции по применению Единого плана счетов бухгалтерского учета (ЕПCБУ), утвержденного приказом Минфина России от 01.12.2010 № 157н. далее - Инструкция № 157н: «На забалансовых счетах учреждением учитываются: ценности, находящиеся у учреждения, но не закрепленные за ним на праве оперативного управления (арендованное имущество; имущество, полученное с правом безвозмездного (бессрочного) пользования, поступившее на хранение и (или) переработку, а также по централизованным закупкам (централизованному снабжению) и т. п.);. а также дополнительные аналитические данные об иных объектах учета и проведенных с ними операциях, необходимые для раскрытия сведений о деятельности учреждения в формируемой им отчетности.».

Согласно пункту 333 Инструкции № 157н счет 01 «Имущество, полученное в пользование» «предназначен для учета объектов движимого и недвижимого имущества, полученного учреждением в безвозмездное пользование без закрепления права оперативного управления, а также в возмездное пользование, кроме финансовой аренды, если объект имущества находится на балансе лизингополучателя».

Объект имущества, полученный учреждением от балансодержателя (собственника) имущества, учитывается на забалансовом счете на основании акта приема-передачи (иного документа, подтверждающего получение имущества и права его пользования) по стоимости, указанной (определенной) передающей стороной (собственником).

Согласно пункту 334 Инструкции № 157н «аналитический учет по счету 01 «Имущество, полученное в пользование» ведется в Карточке количественно-суммового учета материальных ценностей в разрезе арендодателей и (или) собственников (балансодержателей) имущества по каждому объекту нефинансовых активов и под инвентарным (учетным) номером, присвоенным объекту балансодержателем (собственником), указанным в акте приема-передачи (ином документе)».

Таким образом, Инструкция № 157н по применению ЕПCБУ не содержит требований по ведению аналитического учета по видам имущества - основные средства, непроизведенные активы, нематериальные активы.

Вместе с тем, согласно пункту 20 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. приказом Минфина России от 28.12.2010 № 191н. «Справка о наличии имущества и обязательств на забалансовых счетах (далее в целях настоящей Инструкции - Справка в составе Баланса (ф. 0503130) формируется на основании показателей по учету имущества и обязательств, отраженных. на счете 01 «Имущество, полученное в пользование», в разрезе движимого и недвижимого имущества (коды строк 010-012, 015)».

А форма Справки в составе Баланса (ф. 0503130) содержит строку 012 «из них непроизведенное» по непроизведенным активам, уточняющую строку 011 «в том числе недвижимое».

Согласно пункту 37 Инструкции № 157н. «Объекты нефинансовых активов учитываются на соответствующих счетах Единого плана счетов по аналитическим группам синтетического счета объекта учета:

10 «Недвижимое имущество учреждения»;

20 «Особо ценное движимое имущество учреждения»;

30 «Иное движимое имущество учреждения»;

40 «Имущество - предметы лизинга»;

50 «Нефинансовые активы, составляющие казну»».

В плане счетов программы к забалансовому счету 01 «Имущество, полученное в пользование» открыты субсчета по аналитическим группам синтетического счета объекта учета, за исключением аналитических групп 40 «Имущество - предметы лизинга» и 50 «Нефинансовые активы, составляющие казну», поскольку счет 01 не предназначен для учета объектов финансовой аренды и имущества казны (см. рис. 1).

Ранее, согласно пункту 20 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации (утв. приказом Минфина России от 13.11.2008 № 128н ) в Справке в составе Баланса (ф. 0503130) требовалось приводить данные по счету 01 «Основные средства в пользовании» в разрезе имущества, принятого по договорам аренды и в безвозмездное пользование (коды строк 010-012).

Поэтому в программе к субсчетам счета 01 по аналитическим группам открыты субсчета по видам договоров - по договорам аренды и безвозмездного пользования.

Согласно пункту 334 Инструкции № 157н по счету 01 установлено ведение аналитического учета по субконто Контрагенты, Основные средства.

По счету 01 установлено также ведение аналитического учета по центрам материальной ответственности, поскольку в соответствии с пунктом 332 Инструкции № 157н «все материальные ценности, а также иные активы и обязательства, учитываемые на забалансовых счетах, инвентаризируются в порядке и в сроки, установленные для объектов, учитываемых на балансе». Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087) предполагает указание материально ответственного лица.

Согласно ЕПСБУ непроизведенные активы - это недвижимое имущество. Для учета недвижимого имущества в программе предусмотрен отдельный субсчет 01.11 «Недвижимое имущество в пользовании по договорам безвозмездного пользования». Для выделения данных о непроизведенных активах в карточке основных средств, учитываемых на счете 01.11, в реквизите Вид НФА следует указать Непроизведенные активы. Также для объектов НФА, учитываемых за балансом, следует указать Вид учета - Основные средства в пользовании.

Учет движения земельных участков в пользованииДля оформления поступления земельных участков следует использовать документ Поступление ОС (забаланс) (меню ОС, НМА, НПА - Основные средства на забалансовом учете - Журнал документов ОС на забалансовом учете главного меню программы, интерфейс Полный ).

В документе следует указать Вид учета НФА - Основные средства в пользовании, Счет учета - 01.11 («Недвижимое имущество в пользовании по договорам безвозмездного пользования»). В спецификации документа указывается объект учета - элемент справочника Основные средства с Видом НФА - Непроизведенные активы и Видом учета - Основные средства в пользовании.

Из документа Поступление ОС (забаланс) можно сформировать и распечатать Справку по форме 0504833 (рис. 2).

Для оформления внутреннего перемещения и выбытия земельных участков в пользовании применяются документы Внутреннее перемещение ОС (забаланс), Выбытие ОС (забаланс) (меню ОС, НМА, НПА - Основные средства на забалансовом учете - Журнал документов ОС на забалансовом учете главного меню программы, интерфейс Полный ). В этих документах следует указывать Вид учета НФА - Основные средства в пользовании.

Отражение земельных участков в регистрах учетаСогласно пункту 334 Инструкции № 157н. «Аналитический учет по счету 01 «Имущество, полученное в пользование» ведется в Карточке количественно-суммового учета материальных ценностей». Для формирования Карточки количественно-суммового учета материальных ценностей ф. 0504041 в программе применяется одноименный отчет. По забалансовому счету 01.11 также можно формировать любые стандартные отчеты.

Отражение земельных участков в регламентированной отчетностиВ регламентированных отчетах Ф. 0503130, Справка по забалансовым счетам, Ф. 0503230, Справка по забалансовым счетам, Ф. 0503730, Справка по забалансовым счетам, Ф. 0503830, Справка по забалансовым счетам предусмотрено автозаполнение строки 012 по непроизведенным активам данными по счету 01.11 «Недвижимое имущество в пользовании по договорам безвозмездного пользования» по субконто Основные средства с Видом НФА - Непроизведенные активы (см. рис. 3).

Таким образом, включение в типовую конфигурацию дополнительного субсчета для учета земельных участков в пользовании на забалансовом счете 01 не требуется.

Учет земельных участков в "1С:Бухгалтерии государственного учреждения 8"Клерк Регистрация 14.02.2013 Сообщений 4

Учет лизинговыхопераций в 1С Предприятии 8.2 у лизингополучателяДобрый день. Помогите, пожалуйста разобраться. Проверяю правильность учета лизинговых платежей и немного не понимаю - где ошибка и как ее исправить. Учет ведем в 1 С предприятии 8,2.

Ситуация следующая.

Авто взяли в лизинг. Авто числится на балансе у нашей организации (у лизингополучателя).

Стоимость предмета лизинга в Бухгалтерском учете (сумма всех лизинговых платежей, включая авансовый платеж) - 1831804,27, в налоговом (стоимость авто, прописанная в договоре лизинга) - 1597288,14.

Сроки полезного использования установили следующие: в бухучете - 17 мес (по сроку лизинга), а в налоговом - 37 мес. Амортизация в месяц соответственно: в бухучете - 107753,19; в налоговом - 43169,95.

Выкупная стоимость в договоре лизинга не прописана.

Авансовый платеж 376960,00 в т.ч. НДС 57502,37

Ежемесячный платеж 110357,56 в т.ч. НДС 16834,20

последний лизинговый платеж - 18848,00 в т.ч. НДС 2875,12

Срок лизинга 17 мес.

Во вложениях скрины принятия авто к учету и проведения первой сч-ф на авансовый платеж и сч-ф ежемесячного платежа.

Первый вопрос по принятию к учету авто. Нет проводки Д-т 19.01 К-т 76.05 (на сумму НДС). На всех вкладках в документе поступления проставлена ставка НДС - "Без НДС". Подскажите это правильно?

Далее вопросы по учету лизинговых платежей. Смотрю проводки по проведению счетов-фактур от лизингодателя и не могу понять как нужно было правильно делать - какие проводки прописывать в налоговом учете.

В брошюре лизингодателя приведена сводная карта проводок и там есть такая проводка: Д-т68 К-т77 - начислено ОНО на сумму разницы между налоговой и бухгалтерской амортизацией. Видимо ее нужно делать ежемесячно, но как? Операцией введеной вручную или прописать в документ Поступление товаров и услуг по принятию к учету сч-ф от лизингодателя ?

Также, изучая ответы на различных форумах по учету лизинговых операций я встретила такую рекомендацию: в документе Поступление товаров и услуг по принятию к учету сч-ф от лизингодателя нужно прописать проводку: Д-т 44.01 К-т 76.05 где по Дебету 44 счета ежемесячно отражать расход по налоговому учету, который равен лизинговому платежу без НДС за минусом налоговой амортизации. В моем случае сумма равна 93523,36-43169,95=50353,41.

Помогите мне пожалуйста разобраться, а то я что-то совсем запуталась.

Поделиться с друзьями

Клерк Регистрация 14.01.2006 Адрес Сочи Сообщений 118

а у меня лизингополучателя еще и УСН (Д-Р).

сижу разбираюсь (читаю набегами уже в течение месяца. все никак не добью. но год закрывать и НАДО!)

1) КАСКО в НУ не принимаются расходы, ОСАГО принимаются - буду отражать в месяце поступления автомобиля на текущие расходы

Запуталась с НДС в БУ и НУ при отражении первоначальной стоимости авто и потом при ежемесячных платежах.

2) нужно ли НДС включать в первоначальную стоимость (для исчисления амортизации)

3) можно ли НДС согласно НК РФ глава 346,16 п.8 сразу включать в расходы при оплате ежемесячных платежей?

По ежемесячным платежам тоже ступор: по моему договору "все платежи Лизингополучателя, уплаченные в соответствии с Графиком платежей, до даты передачи предмета лизинга от Лизингодателя во владение и пользование Лизингополучателю считаются авансовыми. "

в одном из источников, юрист пишет "Стороны договора могут договориться о внесении лизинговых платежей авансом (п. 2 ст. 28 Федерального закона №164-ФЗ). При этом авансовый лизинговый платеж не включается в расходы, уменьшающие налогооблагаемую базу. Это связано с тем, что при применении УСН расходами признаются затраты после их фактической оплаты, а под оплатой в данном случае понимается прекращение обязательства лизингополучателя перед лизингодателем, которое непосредственно связано с предоставлением имущества в лизинг. То есть на дату перечисления аванса обязательство еще не возникло, и затраты еще не понесены (п. 2 ст. 346.17 НК РФ, Письмо Минфина РФ от 12.12.08 №03-11-04/2/195). Следовательно, если лизинговые платежи вносятся авансом полностью или частично, соответствующая сумма включается в расходы после оказания услуг по предоставлению имущества в лизинг (подп. 4 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ)."

4) значит сумму всех ежемесячных платежей в расходы включать только после заключения договора купли -продажи по выкупной цене, после окончания договора лизинга и оплаты всех платежей и выкупной стоимости? как-то в разрез с главой 346.16 п.4 - в расходы арендные (в том числе лизинговые платежи).

прокомментируйте бывалые, плиз.

Насколько я правильно понимаю, вопрос встал в отражении операций по лизингу в 1с, поскольку по счету 19.01 НДС при отражении лизинговых платежей не уменьшается. Сама долго пыталась решить эту проблему. Теперь решила проблему - делюсь с вами. Нужно сделать следующее:

на основании документа поступления введите документ "отражение НДС к вычету"

выберите номенклатуру - свое основное средство, полученное по лизингу

поставьте нужную сумму

включите флажок "использовать как запись книги покупок"

включите флажок "формировать проводки"

счет учета выберите 19,01

перейдите на вкладку "счет-фактура"

снимите флажок "использовать документ расчетов как счет-фактуру"

включите флажок "предъявлен счет-фактура"

заполните данные счета-фактуры

включите флажок "отразить вычет в книге покупок"

Надеюсь, что помогла

Вам плюс 100000000 к карме. Что не поленились написали. Спасибо. Очень помогли.

Клерк Регистрация 18.10.2011 Сообщений 17

Теперь вопрос, как отнести затраты по лизинговым платежам минус амортизация на 44(к примеру) счет? Какой операцией?

Вариант править ручной корректировкой проводки по регламентной операции "амортизация и износ ОС"

Подскажите, пожалуйста кто как делает??

меня тоже очень это интересует

Земельный участок находится в муниципальной собственности.

Приобретается для строительства объекта производственного назначения, на условиях 100%-ной предоплаты.

Цена земельного участка составляет 5 000 000 руб.

Организация может для строительства объекта приобрести в собственность за плату земельный участок из земель, находящихся в государственной или муниципальной собственности, в порядке, установленном ст. 30. п. 1 ст. 38 Земельного кодекса РФ .

Согласно п. 1 ст. 130. п. 1 ст. 131. п. 1 ст. 551 Гражданского кодекса РФ. п. 1 ст. 25 ЗК РФ. п. 1 ст. 4, п. 1 ст. 12 Федерального закона от 21.07.1997 № 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним" переход права собственности на земельный участок подлежит государственной регистрации. Право собственности на земельный участок у приобретателя возникает с момента такой регистрации (п. 2 ст. 223 ГК РФ ).

Государственная пошлина при покупке земельного участка

За государственную регистрацию прав организации на земельный участок уплачивается государственная пошлина в размере 15 000 руб. (ст. 11 Федерального закона № 122-ФЗ, пп. 22 п. 1 ст. 333.33 Налогового кодекса РФ ).

В бухгалтерском учете приобретенный земельный участок учитывается в составе основных средств (ОС) организации по первоначальной стоимости, которой признается сумма фактических затрат на приобретение участка. В данном случае такими затратами является плата за приобретение участка, а также сумма уплаченной государственной пошлины (п. п. 4, 5, 7, абз. 3, 8 п. 8 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 . утвержденного Приказом Минфина России от 30.03.2001 № 26н).

Затраты на приобретение земельного участка отражаются по дебету счета 08 "Вложения во внеоборотные активы", субсчет 08-1 "Приобретение земельных участков", в корреспонденции с кредитом счета 60 "Расчеты с поставщиками и подрядчиками" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 № 94н).

Данная запись производится на дату фактической передачи организации земельного участка.

При принятии земельного участка к учету в составе объектов ОС (после государственной регистрации перехода права собственности на участок) сформированная на счете 08, субсчет 08-1, первоначальная стоимость участка списывается в дебет счета 01 "Основные средства" (Инструкция по применению Плана счетов ).

Амортизация по земельным участкам в бухгалтерском учете не начисляется (п. 17 ПБУ 6/01).

Налог на прибыль организаций при покупке земельного участка

В налоговом учете приобретенный земельный участок не признается амортизируемым имуществом согласно п. 2 ст. 256 НК РФ .

В рассматриваемой ситуации организация приобрела земельный участок из земель, находящихся в государственной собственности, для строительства на нем объекта ОС. Следовательно, налоговый учет затрат на приобретение участка осуществляется в порядке, установленном ст. 264.1 НК РФ. а также порядком, закрепленным в учетной политике организации для целей налогообложения (п. 1, абз. 2 пп. 1 п. 3 ст. 264.1 НК РФ).

При этом может быть выбрано либо равномерное признание указанных затрат в течение установленного организацией срока (не менее пяти лет), либо признание затрат в размере, не превышающем 30% налоговой базы по налогу на прибыль предыдущего налогового периода (пп. 1 п. 3 ст. 264.1 НК РФ).

Затраты на приобретение земельного участка могут включаться в состав прочих расходов с момента документально подтвержденного факта подачи документов на государственную регистрацию права собственности на приобретенный участок (пп. 2 п. 3 ст. 264.1 НК РФ).

В данной схеме бухгалтерские записи приведены исходя из предположения, что учетной политикой организации предусмотрено включение затрат на приобретение земельных участков в размере, не превышающем 30% налоговой базы по налогу на прибыль предыдущего налогового периода, и размер указанной налоговой базы позволяет учесть рассматриваемые затраты единовременно в полной сумме.

Сумма государственной пошлины за регистрацию права собственности на земельный участок учитывается в составе прочих расходов на основании пп. 1 п. 1 ст. 264 НК РФ .

Применение ПБУ 18/02 при покупке земельного участка

При признании в налоговом учете в составе расходов затрат на приобретение земельного участка (не признаваемых расходом в бухгалтерском учете) у организации возникают постоянные разницы (ПР), приводящие к образованию постоянных налоговых активов (ПНА) (п. п. 4, 7 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02 . утвержденного Приказом Минфина России от 19.11.2002 № 114н). ПНА отражаются по дебету счета 68 "Расчеты по налогам и сборам" в корреспонденции с кредитом счета 99 "Прибыли и убытки" (Инструкция по применению Плана счетов).

Сумма государственной пошлины в бухгалтерском учете включается в первоначальную стоимость земельного участка, а в налоговом учете признается расходом, в результате чего также образуются ПР и соответствующий ей ПНА (п. п. 4, 7 ПБУ 18/02 ).

Обозначения аналитических счетов, используемые в таблице проводок

К балансовому счету 68:

Приобретение земельных участков и объектов природопользования оформляется в разделе «Покупки и продажи» подраздел «Покупки» документом «Поступление товаров и услуг» с видом операции «Объекты строительства»

Выбираем в табличной части объект строительства, указываем статью затрат и счет затрат: 08.01 -- при приобретение земельных участков. 08.02 при приобретение объектов природопользования. Расходы по уплате госпошлины за оформление регистрации отражаем в разделе «учет, налоги и отчетность» в подразделе «Ведение учета» - Операция (БУ и НУ)

В бухгалтерском учете сумма сборов включается в сумму расходов на приобретение участка, то есть на счете 08.01, а в налоговом учитывается в расходах текущего периода на счете 91.02. Поскольку на земельные участки не подлежат амортизации для целей бухгалтерского учета, то у нас формируется постоянная разница.

Синонимами счета являются. счет 08.1, счет 08-01, счет 08/01, счет 08 01, счет 08@01

Характеристики/описание счёта:На субсчете 08.01 "Приобретение земельных участков" учитываются затраты по приобретению организацией земельных участков.

Аналитический учет ведется по приобретаемым участкам (субконто "Объекты строительства") и видам затрат (оборотное субконто "Статьи затрат"). Каждый приобретаемый объект - элемент справочника "Объекты строительства".

Хозяйственные операции: "Принятие к учету земельного участка" Дебет 01.01 "Основные средства в организации " Кредит 08.01 "Приобретение земельных участков "Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Принятие к учету ОС в меню "ОС" вид операции: "Объекты строительства"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Принятие к учету ОС в меню "ОС" вид операции: "Объекты строительства"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Ввод начальных остатков в меню "Предприятие" вид операции: "Капитальные вложения (счета 07, 08)"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Списание НДС в меню "Покупка - Ведение книги покупок"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Поступление товаров и услуг в меню "Покупка" вид операции: "Объекты строительства"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Поступление товаров и услуг в меню "Покупка" вид операции: "Объекты строительства"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Поступление товаров и услуг в меню "Покупка" вид операции: "Объекты строительства"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Поступление товаров и услуг в меню "Покупка" вид операции: "Объекты строительства"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Поступление товаров и услуг в меню "Покупка" вид операции: "Объекты строительства"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Поступление товаров и услуг в меню "Покупка" вид операции: "Объекты строительства"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Операция (бухгалтерский и налоговый учет) в меню "Операции - Операции, введенные вручную"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Операция (бухгалтерский и налоговый учет) в меню "Операции - Операции, введенные вручную"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Операция (бухгалтерский и налоговый учет) в меню "Операции - Операции, введенные вручную"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Операция (бухгалтерский и налоговый учет) в меню "Операции - Операции, введенные вручную"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Операция (бухгалтерский и налоговый учет) в меню "Операции - Операции, введенные вручную"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Авизо по прочим операциям входящее в меню "Операции"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Операция (бухгалтерский и налоговый учет) в меню "Операции - Операции, введенные вручную"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Операция (бухгалтерский и налоговый учет) в меню "Операции - Операции, введенные вручную"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Авизо по прочим операциям исходящее в меню "Операции"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Операция (бухгалтерский и налоговый учет) в меню "Операции - Операции, введенные вручную"

Получить 200 видеоуроков по 1С бесплатно:

Изучим, как в базе 1С 8.3 Бухгалтерия 3.0 интерфейс ТАКСИ отразить ввод в эксплуатацию основного средства (ОС) в виде пошаговой инструкции на примере.

Напомним, что основные средства – это все имущество фирмы, стоимостью больше 100 000 рублей и сроком использования больше одного года.

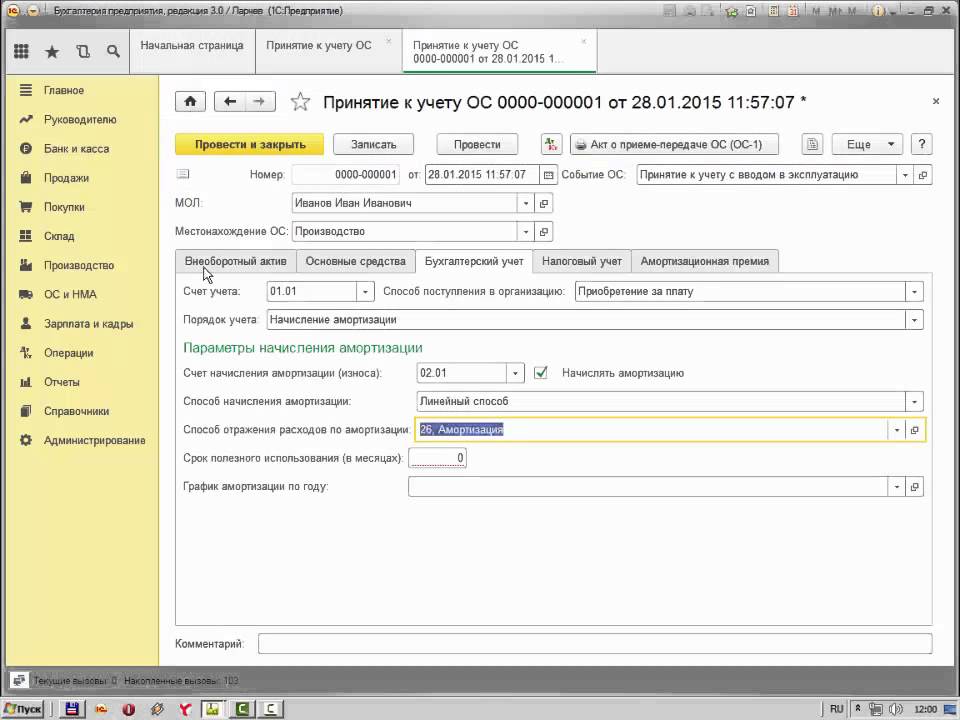

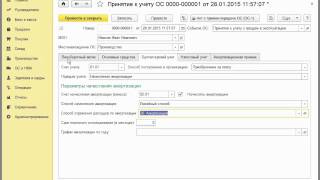

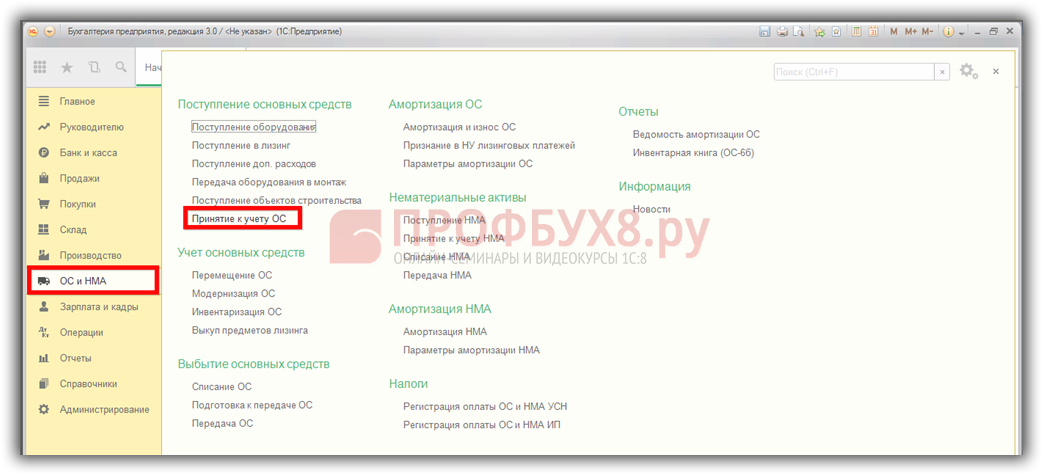

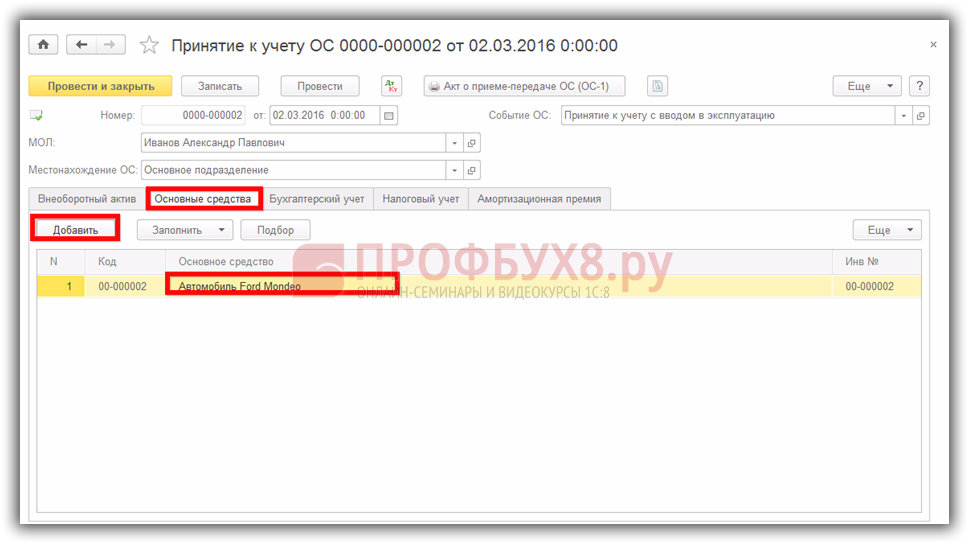

Принятие к учету основных средств в 1С 8.3 пошаговая инструкция Шаг №1На панели разделов выбираем раздел ОС и НМА, переходим в подраздел Поступление основных средств и выбираем раздел Принятие к учету ОС:

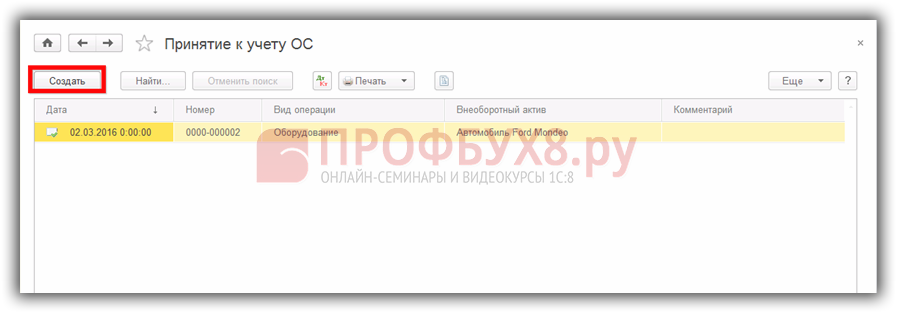

В появившейся табличке нажимаем на кнопочку Создать:

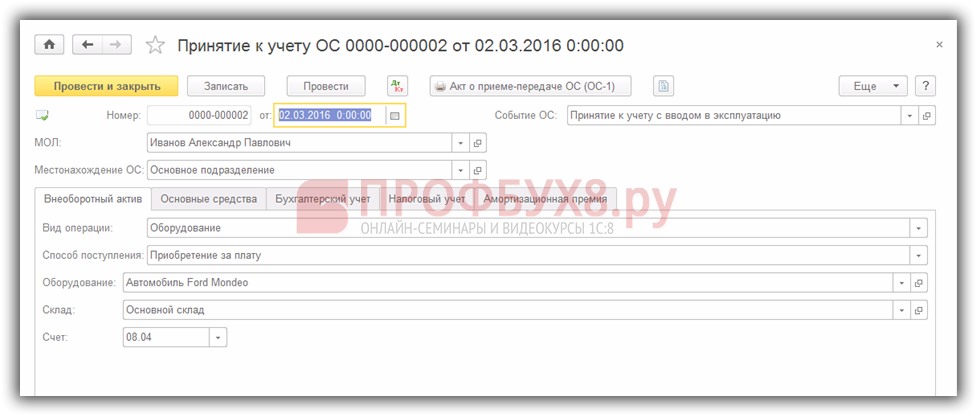

Ее необходимо заполнить: вводим дату приемки, затем МОЛ (материально-ответственное лицо), местонахождение ОС, событие ОС:

Заполняем последовательно каждую закладку таблицы.На закладке Внеоборотный актив заполняем:

Вводим данные в Основные средства: кнопочкой Добавить выбираем из справочника «Основное средство» – вид ОС:

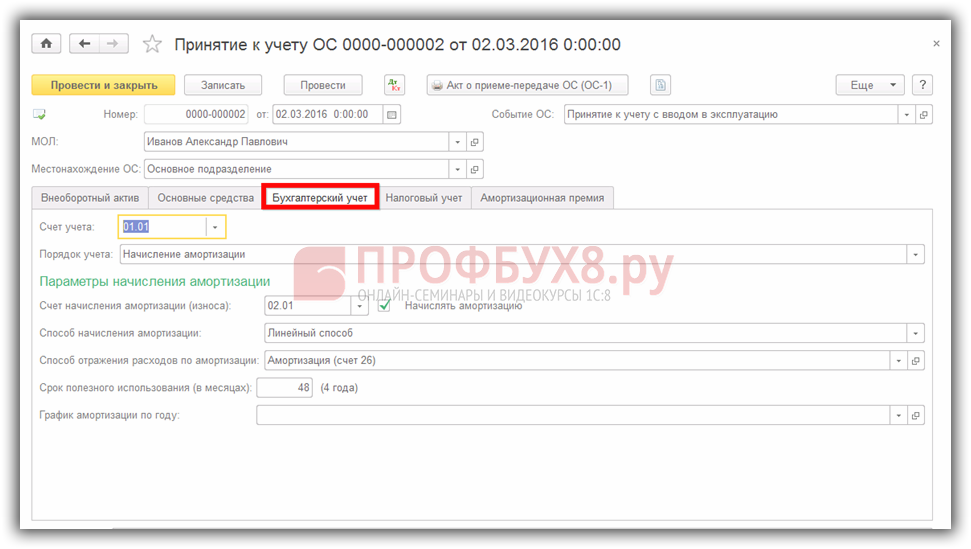

Вводим данные в Бухгалтерский учет, где указываем информацию по разделам: Счет учета, Порядок учета и Параметры начисления амортизации основного средства в 1С :

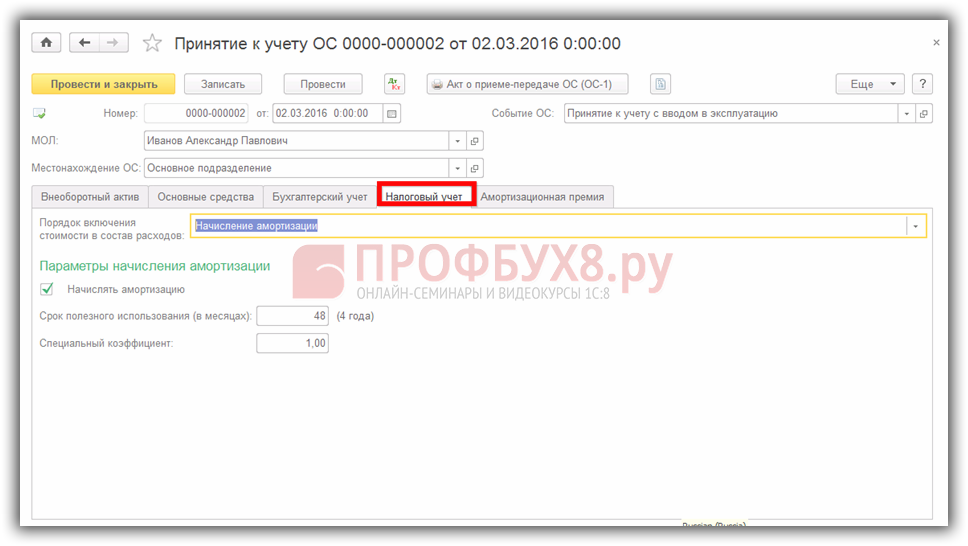

Далее переходим к заполнению раздела Налоговый учет, где вводим информацию в разделах Порядок включения стоимости в состав расходов и Параметры начисления амортизации:

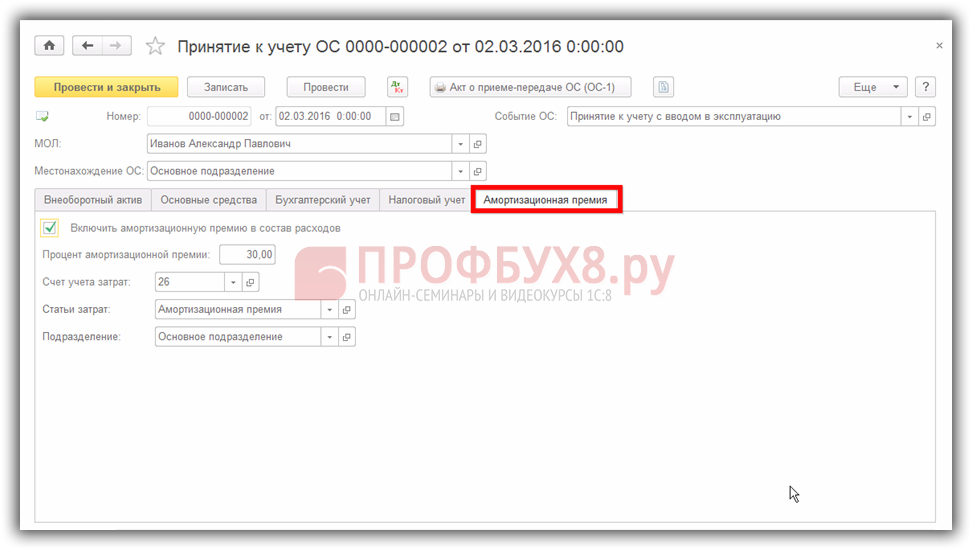

Также вводим информацию для последнего раздела Амортизационная премия:

Записываем и проводим введенные данные, проверяем проводки, нажимая на кнопочку Дт/Кт:

Распечатываем бланк первичного документа «Акт о приеме – передаче ОС» по форме ОС-1:

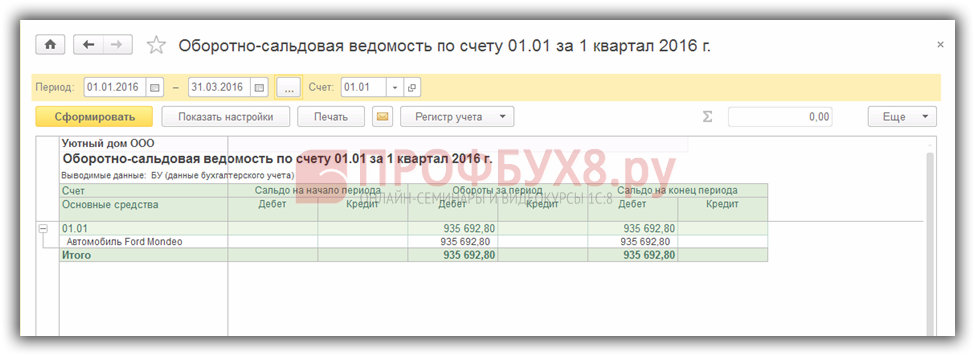

Чтобы проверить как введенные данные на основании техпаспорта ОС и учетной политики предприятия отразились в программе 1С 8.3, сформируем ОСВ по счету 01.01:

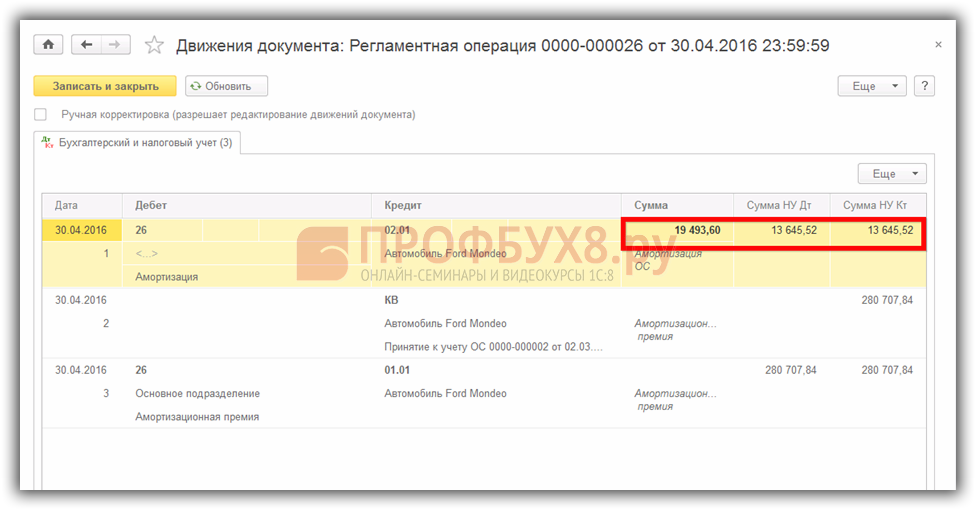

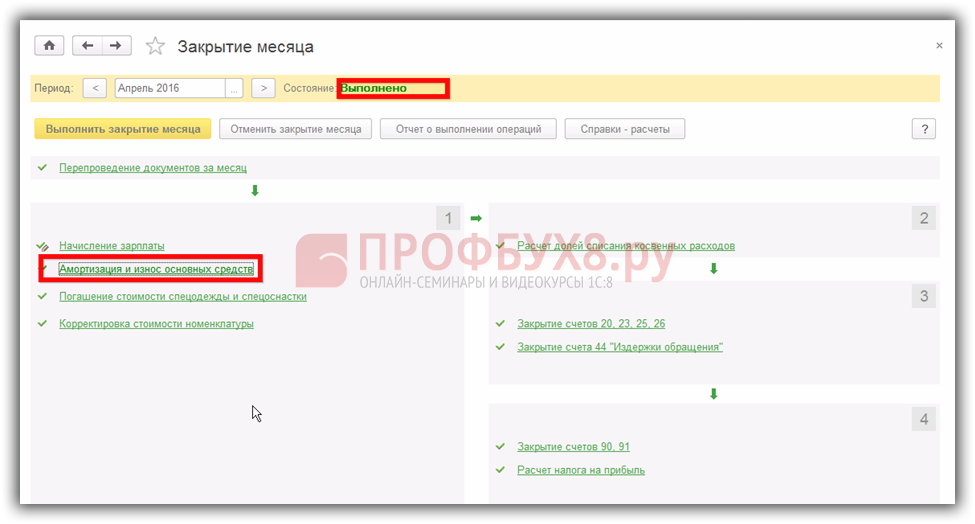

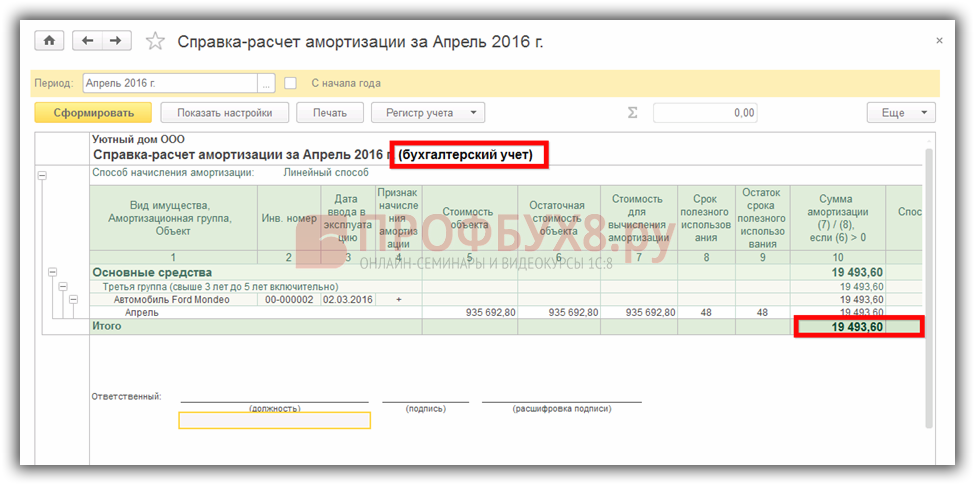

Далее в базе 1С 8.3 проведем «Закрытие месяца» с января по апрель и проверим расчет амортизации за апрель. Для этого посмотрим проводки, которые сформировались документом Регламентная операция:

Сначала проверим правильность начисленной суммы амортизации с помощью таблицы:

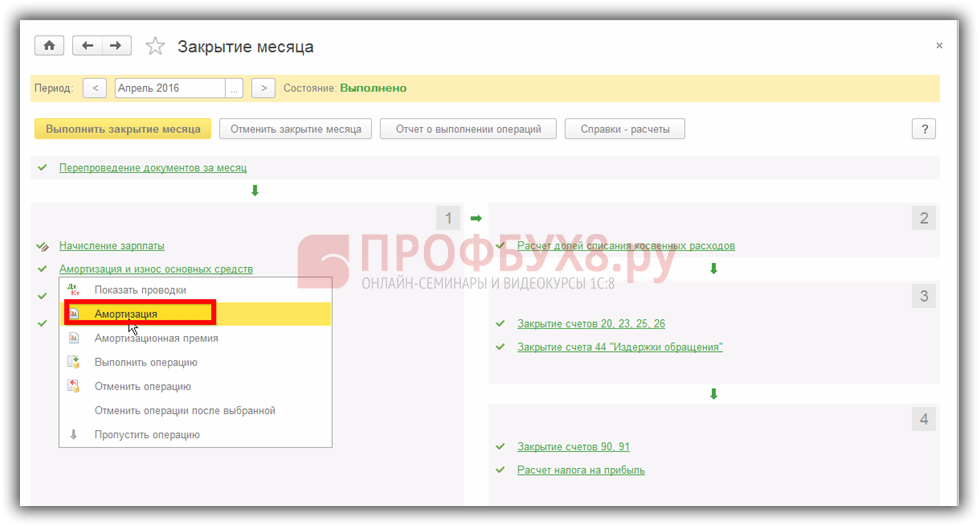

А теперь проверим в программе в 1С 8.3 – для этого снова переходим в раздел Закрытие месяца, выбираем документ «Амортизация и износ основных средств», открываем его:

Переходим в раздел Амортизация:

Открываем его: открывается документ Справка-расчет амортизации (бухгалтерский учет):

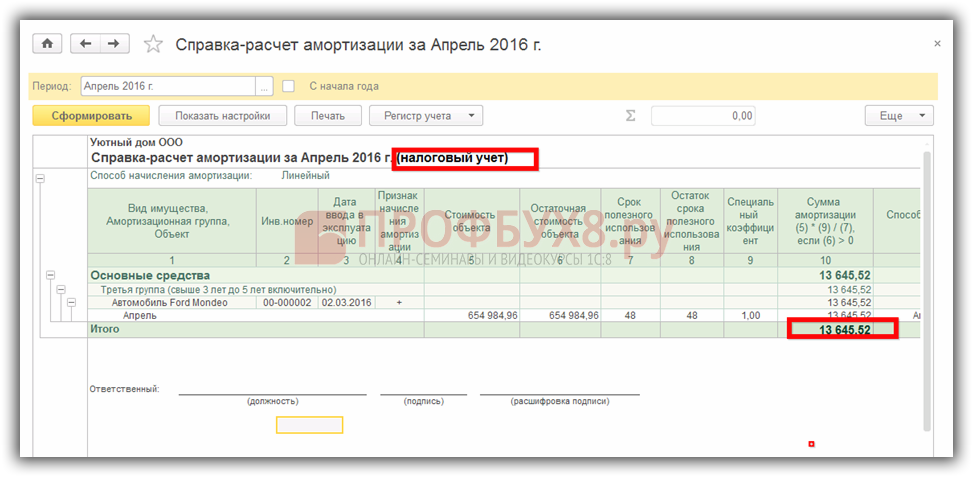

Аналогично формируем по налоговому учету:

Таким образом, все суммы амортизации ОС программа 1С 8.3 сформировала (рассчитала) правильно.

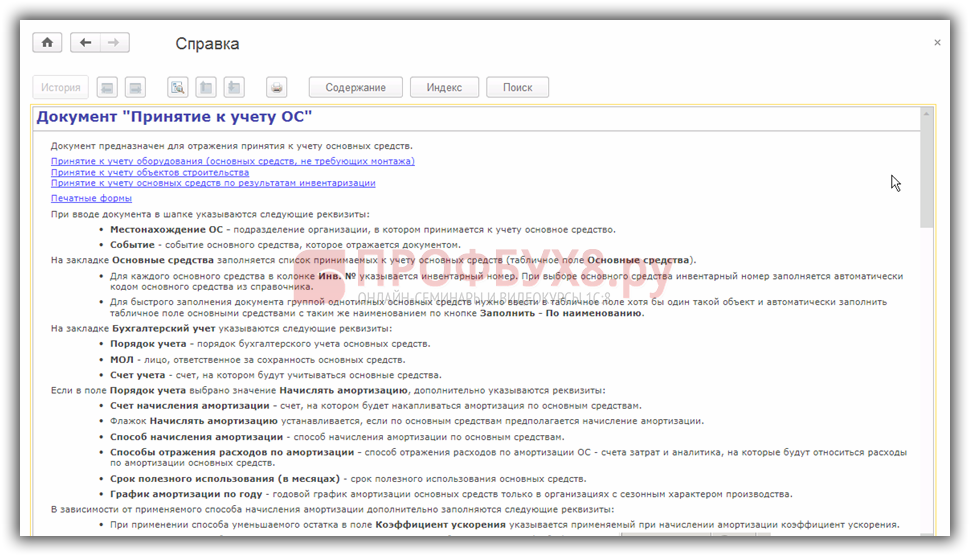

С помощью вспомогательной кнопочкой Еще в разделе Справки открываем инструкцию, как заполнять отчет «Принятие к учету ОС» и знакомимся с ней:

Таким образом мы рассмотрели пошаговую инструкцию как отразить ввод в эксплуатацию основного средства (ОС) в 1С 8.3 Бухгалтерия 3.0.

Более подробно изучить особенности отражения операций по учету ОС в 1С 8.3: основные документы, счета учета, формирование стоимости и начисление амортизации в БУ и НУ можно на нашем курсе в модуле Приобретение и движение ОС .

Вам будет интересно:

Ранее земельные участки, принадлежащие учреждению, подлежали отражению на забалансовом счете 01 «Имущество, полученное в пользование» по кадастровой стоимости на основании свидетельства, подтверждающего права пользования (письмо МинфинаРоссии от 21.10.2011г. № 02-06-07/4680 ) Теперь это не так!

Во-первых, Земельный кодекс РФ был существенно изменен Федеральным законом от 23 июня 2014г №171-ФЗ, который вступит в силу с 1 марта 2015г. Однако, некоторые его положения уже действуют! Введены новые понятия и процедуры по использованию земельных участков, изменен порядок перераспределения, образования и обмена земельных участков.

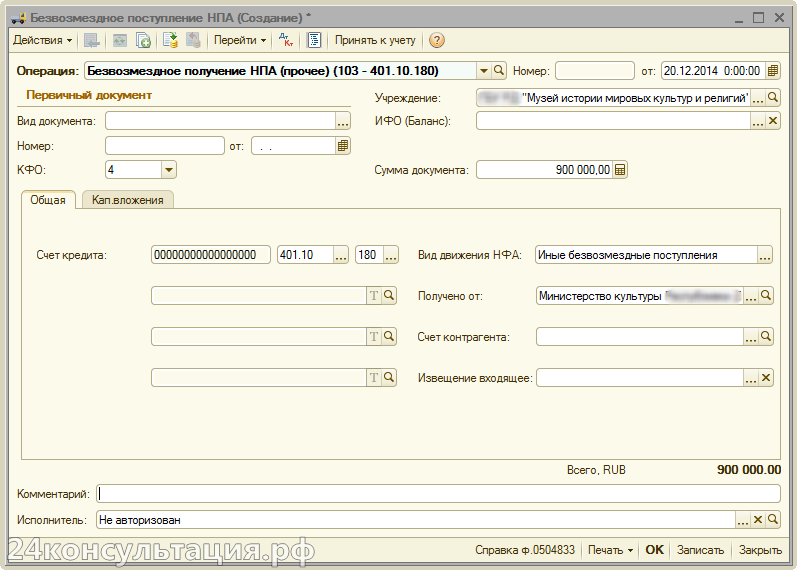

Во-вторых, Приказ №89н предусматривает отражение земельных участков на счете 103 «Непроизведенные активы».

Таким образом, организациям необходимо перевести земельные участки с забалансового счета 01 на балансовый счет 103. Причем, оформляется эта процедура бухгалтерской.

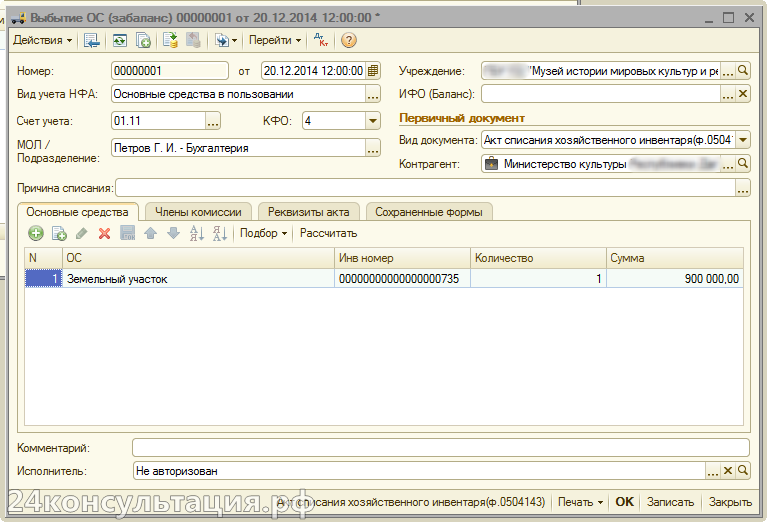

Отразим данные действия в программе «БГУ 8»:В первую очередь, обеспечим выбытие земельного участка с забалансового учета через меню ОС, НМА, НПА — Основные средства на забалансовом учете с помощью документа Выбытие ОС (забаланс):

Заполнить табличную часть проще всего через кнопку Подбор. После проведения документа можно распечатать справку ф. 0504833:

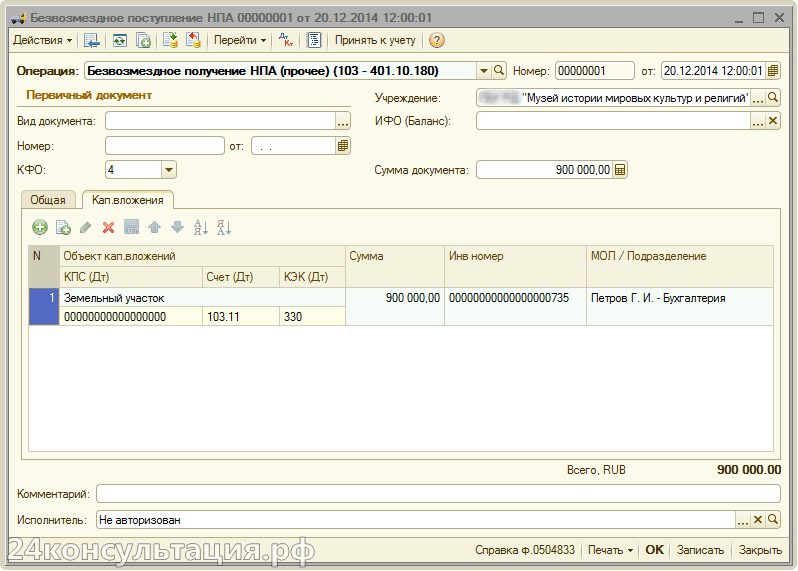

Теперь необходимо отправить земельный участок на счет 103. (Дебет 103.11.330 Кредит 401.10.180 ). Сделать это можно с помощью документа «Безвозмездное поступление НПА» (через меню ОС, НМА, НПА — Учет непроизведенных активов):

Также, кроме операции «Безвозмездное получение НПА (прочее) (103-401.10.180)» можно выбрать операцию «Оприходование излишков по результатам инвентаризации».

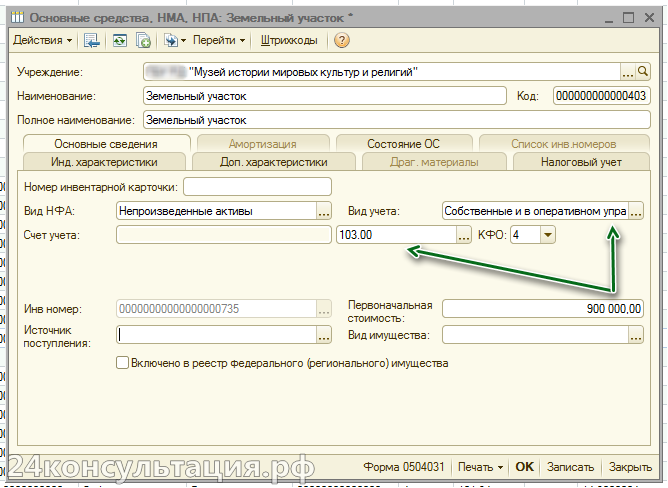

Перед заполнением закладки Кап. вложения. у элемента справочника Основные средства необходимо изменить пункт Вид учета на Собственные и в оперативном управлении, а также убедиться, что пункт Вид НФА имеет значение Непроизведенные активы:

Для проверки введенных данных из документа можно распечатать «Опись НПА при безвозмездном поступлении» – ведомость, в которой выводятся все видимые реквизиты табличной части документа.

Из документа можно также распечатать бухгалтерскую Справку (ф.0504833) по проводкам документа:

Теперь наш земельный участок отражается в регламентированных отчетах.