Рейтинг: 4.5/5.0 (1844 проголосовавших)

Рейтинг: 4.5/5.0 (1844 проголосовавших)Категория: Инструкции

В 1998 году был принят Бюджетный кодекс, который вводился в действие с 1 января 2000 г. Бюджетный кодекс является основой бюджетного законодательства Российской Федерации, закрепляющий как правовые основы бюджетного устройства и бюджетного процесса в Российской Федерации, так и устанавливающий нормы прямого действия в отношении функционирования бюджетной системы Российской Федерации.

В рассматриваемый период времени проблемам бюджетного учета и отчетности как системе подготовке достоверной информации о состоянии государственных финансов уделяется недостаточно внимания. Это объясняется глубиной экономического и бюджетного кризиса – на первое место выходят вопросы наполнения бюджета и выполнения бюджетных обязательств. Однако постепенно начинает формироваться необходимость реформирования системы бюджетного учета и отчетности. Так, уже в Бюджетном кодексе была закреплена необходимость ведения бюджетного учета на основе единого плана счетов.

Учет и отчетность об исполнения бюджетов

До 2000 года нормативные акты, регулирующие учет исполнения бюджетов, не изменялись. Это подтверждает вывод о том, что каких-либо принципиальных изменений в бюджетном процессе в рассматриваемый период не происходило. Действовали следующие нормативные акты:

Инструкция по бухгалтерскому учету исполнения республиканских бюджетов автономных республик и местных бюджетов в финансовых органах, утвержденная приказом Министерства финансов СССР от 16 мая 1975 г. № 49;

Инструкция по бухгалтерскому учету исполнения республиканских бюджетов союзных республик в министерствах финансов союзных республик, утвержденная приказом Министерству финансов СССР от 1 марта 1978 г. № 18;

Инструкция по бухгалтерскому учету в централизованных бухгалтериях при исполкомах сельских, поселковых и городских (городов районного подчинения) Советов народных депутатов в части бухгалтерского учета исполнения сельских, поселковых и городских (городов районного подчинения) бюджетов, утвержденная приказом Министерства финансов СССР от 3 апреля 1987 г. № 95.

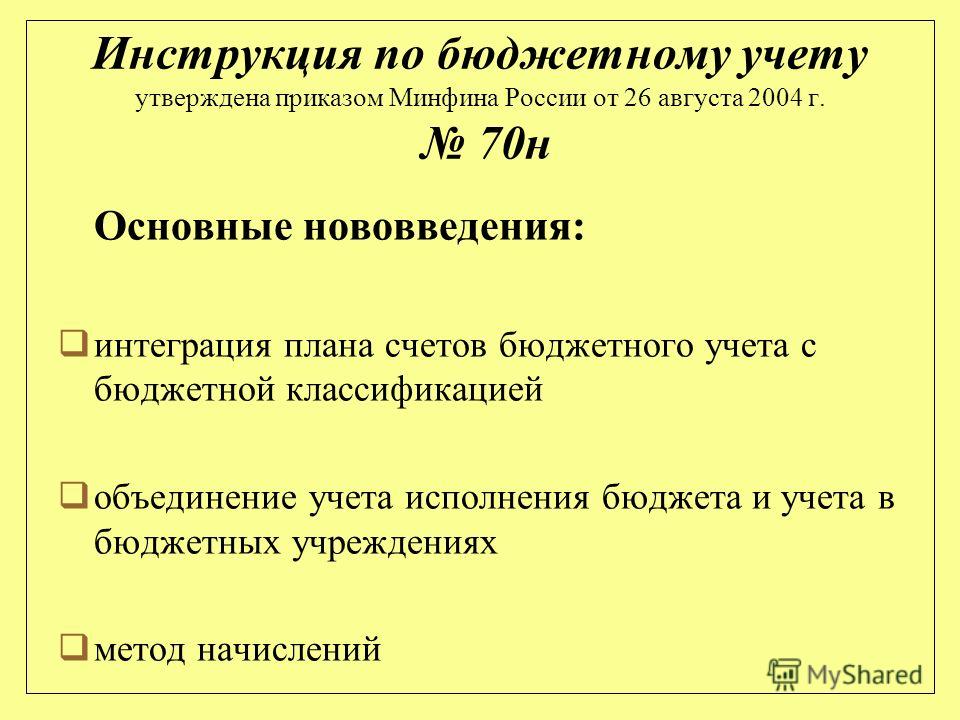

С 1 января 2000 г. вводится новая Инструкция по бухгалтерскому учету исполнения бюджетов, утвержденная приказом Минфином России от 17 февраля 1999 г. № 15н (далее – Инструкция от 17 февраля 1999 г. № 15н).

Необходимо отметить, что Правительство Российской Федерации постановлением от 15 сентября 2000 г. № 695 «Об утверждении Положения о представлении в Правительство Российской Федерации ежеквартальной и годовой отчетности об исполнении федерального бюджета» установило состав отчетности, сроки и порядок представления только отчетности об исполнении федерального бюджета. Нормативный документ, устанавливающий единую методологию формирования отчетности об исполнении бюджетов бюджетной системы Российской Федерации, как того требовал Бюджетный кодекс, принят не был.

Порядок составления и представления отчетов об исполнении консолидированных бюджетов субъектов Российской Федерации и местных бюджетов был установлен Инструкцией о порядке составления и представления годового бухгалтерского отчета об исполнении консолидированного бюджета субъекта Российской Федерации за 2000 год, утвержденной приказом Минфина России от 15 марта 2001 г. № 23н, действующей на 2003 год (далее – Инструкция от 15 марта 2001 г. № 23н) и приказом Минфина России от 29 декабря 2001 г. № 122н «О ежемесячном бухгалтерском отчете об исполнении консолидированного бюджета субъекта Российской Федерации (бюджета закрытого административно-территориального образования)» (далее – Приказ от 29 декабря 2001 г. № 122н).

Учет и отчетность в бюджетных учреждениях

Изменения в бухгалтерском учете бюджетных учреждений в рассматриваемый период носят в основном технический характер.

В соответствии с Инструкцией по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете, утвержденной приказом Минфина России от 3 ноября 1993 г. № 122 (далее – Инструкция от 3 ноября 1993 г. № 122), была осуществлена перегруппировкой активов и обязательств на счетах бухгалтерского учета. План счетов бюджетного учета был пересмотрен, но изменения не носили принципиального характера. Были уточнены правила учета и оценки основных средств, запасов, кассовых операций, что было обусловлено общим развитием бухгалтерского учета (вступил в силу приказ Минфина России от 20 марта 1992 г. № 10 «Об утверждении положения о бухгалтерском учете и отчетности в Российской Федерации»), но не бюджетной системы и бюджетного процесса в Российской Федерации.

Действие Инструкции от 3 ноября 1993 г. № 122 было приостановлено по решению суда. Она была признана незаконной (недействующей) со дня ее издания на основании решения Верховного Суда Российской Федерации от 30 июля 1998 г. № ГКПИ 98-283. Основанием для этого решения послужило несоответствие пункта 2 Инструкции от 3 ноября 1993 г. № 122 требованиям статьи 298 Гражданского кодекса Российской Федерации.

Согласно пункта 2 Инструкции от 3 ноября 1993 г. № 122 бухгалтерский учет исполнения смет расходов по бюджету и смет по специальным средствам, в том числе по подсобным сельским и учебно-опытным хозяйствам, производственным (учебным) мастерским и научно-исследовательским работам, выполняемым по хозяйственным договорам, а также другим внебюджетным средствам ведется на едином балансе. Согласно же пункту 2 статьи 298 Гражданского кодекса Российской Федерации, если в соответствии с учредительными документами учреждению предоставлено право осуществлять приносящую доходы деятельность, то доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение учреждения и учитываются на отдельном балансе. Учитывая, что баланс как форма внешней отчетности может быть только один, признание Инструкции от 3 ноября 1993 г. № 122 недействующей, было обусловлено неточной формулировкой воли законодателя в отношении распоряжения имуществом, приобретаемым учреждениями за счет внебюджетных источников финансирования.

Признание Инструкции от 3 ноября 1993 г. № 122 недействующей потребовало разработки новой инструкции по бухгалтерскому учету в бюджетных учреждениях. Такая инструкция была утверждена приказом Минфина России от 30 декабря 1999 г. № 107н (далее – Инструкция от 30 декабря 1999 г. № 107н).

Изменения в бухгалтерском учете по сравнению с Инструкцией от 3 ноября 1993 г. № 122 коснулись в основном раздельного учета, необходимого для формирования отдельного баланса по внебюджетной деятельности. Согласно пункту 6 Инструкции от 30 декабря 1999 г. № 107н бухгалтерский учет исполнения сметы доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, ведется по плану счетов, предусмотренному настоящей Инструкцией, с составлением единого баланса по указанным средствам и отдельного баланса по средствам, полученным за счет внебюджетных источников.

В результате разделения балансов появилась необходимость выделения субсчетов, на которых отражаются имущество и обязательства, приобретенные в рамках различных видов деятельности. Согласно пункту 21 Инструкции от 30 декабря 1999 г. № 107н для обеспечения раздельного учета операций по бюджетным средствам и средствам, полученным за счет внебюджетных источников (материальные ценности, средства в расчетах и другие), субсчету присваивается отличительный признак в виде номера (по бюджетным средствам – 1; по средствам, полученным за счет внебюджетных источников – 2; по целевым средствам и безвозмездным поступлениям - 3).

С вступлением в действие Инструкции от 30 декабря 1999 г. № 107н произошли изменения и в плане счетов бухгалтерского учета. Были удалены счета, которые не использовались на практике или дублировались, введены новые счета, в том числе для раздельного учета операций по бюджетной и внебюджетной деятельности.

При разработке Инструкции от 30 декабря 1999 г. № 107н в отношении отдельных объектов учета была предпринята попытка сближения учета в коммерческой и бюджетной сферах. Это касается, например, учета долгосрочных финансовых вложений, нематериальных активов и материальных запасов.

В период действия Инструкции от 3 ноября 1993 г. № 122 бюджетные учреждения составляли отчетность на основании письма Минфина России от 15 февраля 1993 г. № 12 «О порядке составления годовой, квартальной и месячной бухгалтерской отчетности учреждениями и организациями, состоящими на бюджете». В 2000 году Минфин России приказом от 15 июня 2000 г. № 54н утвердил новую Инструкцию о годовой, квартальной и месячной бухгалтерской отчетности бюджетных учреждений и иных организаций, получающих финансирование из бюджета в соответствии с бюджетной росписью (далее – Инструкция от 15 июня 2000 г. № 54н).

В соответствии с Инструкцией от 15 июня 2000 г. № 54н бюджетные учреждения должны были составлять два баланса исполнения сметы доходов и расходов: в целом по всей деятельности и отдельно по внебюджетной деятельности. Балансы составлялись на основе книги «Журнал-главная» по всем субсчетам плана счетов бухгалтерского учета.

Отчет об исполнении сметы доходов и расходов по бюджетным средствам составлялся в разрезе разделов и подразделов функциональной классификации расходов бюджетов Российской Федерации, целевых статей и видов расхода, по подстатьям экономической классификации расходов бюджетов Российской Федерации, по которым в отчетном периоде были доведены лимиты бюджетных обязательств с учетом всех последующих изменений, оформленных в установленном порядке.

Отчет об исполнении сметы доходов и расходов по внебюджетной деятельности в части расходов составлялся в разрезе кодов экономической классификации расходов бюджетов.

Инструкцией от 15 июня 2000 г. № 54н было предусмотрено, что главные распорядители средств бюджета могут вводить по согласованию с Минфином России специализированные формы годовой и квартальной бухгалтерской отчетности, отражающие специфику деятельности учреждений.

Существенные характеристики бюджетного учета и отчетности в дореформенный период (2000 – 2004 гг.) Объекты и субъекты учетаУчет и отчетность об исполнения бюджетов

Инструкция от 17 февраля 1999 г. № 15н устанавливала единый порядок ведения бухгалтерского учета исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов.

Объектом учета в целом является процесс исполнения бюджета. Согласно пункта 2 Инструкции от 17 февраля 1999 г. № 15н объектами бухгалтерского учета исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов являются:

доходы и расходы бюджета, доходы и расходы средств, полученных от предпринимательской и иной деятельности;

денежные средства бюджета на счетах в кредитных организациях;

бюджетные ассигнования, лимиты бюджетных обязательств, подтвержденные обязательства бюджета;

источники финансирования дефицита бюджета;

обязательства по предоставленным средствам из бюджета на возвратной основе;

расчеты, возникающие в ходе исполнения бюджета;

результаты исполнения бюджета.

Таким образом, за рамки бюджетного учета исполнения бюджета выведены имущество казны (имущество, не закрепленное за бюджетными учреждениями, а также унитарными предприятиями на праве оперативного управления и хозяйственного ведения); обязательства публично-правового образования, возникшие по иным основаниям, нежели предоставление средств на возвратной основе (например, субсидиарная ответственность по обязательствам учреждений); дебиторская задолженность по доходам бюджета (в т.ч. по налоговым платежам).

Бухгалтерский учет исполнения бюджетов осуществлялся органами, исполняющими соответствующий бюджет – финансовыми органами. Орган, исполняющий соответствующий бюджет, выступает лицом, осуществляющим учет, а «субъектом учета» является бюджет. Понятие субъекта учета применимо к бюджету условно, поскольку бюджет не является лицом с юридической точки зрения и не может вступать с кем-либо в какие-либо правоотношения.

Фактически субъектом бюджетного учета должно являться публично-правовое образование, но поскольку имущество и обязательства, а также операции, выходящие за рамки исполнения бюджета, не регулировались нормами Инструкции от 17 февраля 1999 г. № 15н, понятие «субъект учета» в данной инструкции не применялось.

Учет и отчетность в бюджетных учреждениях

Инструкция от 30 декабря 1999 г. № 107н устанавливала единый порядок ведения бухгалтерского учета в бюджетных учреждениях.

Согласно пункту 4 Инструкции от 30 декабря 1999 г. № 107н в соответствии с данной инструкцией учреждения осуществляли учет исполнения смет доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников. Однако фактически (это следует из Плана счетов и прочих норм инструкции) инструкция наравне с доходами и расходами к объектам учета относит имущество, находящееся в учреждениях на праве оперативного управления (в т.ч. приобретенное за счет внебюджетных средств); обязательства, возникающие у учреждения; бюджетное финансирование; финансовый результат.

Так, например, из пункта 32 Инструкции от 30 декабря 1999 г. № 107н следует, что бухгалтерский учет основных средств и других долгосрочных вложений должен обеспечивать правильное документальное оформление и своевременное отражение в регистрах бухгалтерского учета поступления основных средств, закрепленных за учреждением на праве оперативного управления, а также средств, полученных от предпринимательской деятельности, целевых средств и безвозмездных поступлений, их перемещения внутри учреждения и выбытия, контроль за сохранностью и правильным использованием каждого объекта, а также поступления и выбытия других долгосрочных вложений.

Субъектом учета в Инструкции от 30 декабря 1999 г. № 107н выступало бюджетное учреждение.

Назначение бюджетной отчетностиВ соответствии с пунктом 3 Федерального закона «О бухгалтерском учете» основными задачами бухгалтерского учета являются:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Отчетность об исполнения бюджетов

Статьей 241 «Отчетность об исполнении бюджета» Бюджетного кодекса закреплены следующие нормы в отношении отчетности об исполнении бюджетов:

отчетность об исполнении бюджетов формируется по единой методологии, установленной Правительством Российской Федерации;

сбор, свод, составление и представление отчетности об исполнении бюджетов осуществляется уполномоченным исполнительным органом;

отчетность об исполнении бюджетов может быть оперативной, ежеквартальной, полугодовой и годовой;

ежеквартальную, полугодовую и годовую отчетность об исполнении бюджетов уполномоченный исполнительный орган представляет в соответствующие представительный и контрольный органы, а также в Федеральное казначейство;

годовая отчетность об исполнении бюджета подлежит утверждению представительным органом;

муниципальные образования представляют сведения об исполнении местных бюджетов в Госкомстат России.

Законодательные нормы подготовки и рассмотрения отчетов об исполнении бюджетов установлены также статьями 271 и 272 Бюджетного кодекса. Так, пунктом 1 статьи 271 определено, что отчет об исполнении бюджета готовит орган, исполняющий бюджет, на основании отчетов главных распорядителей, распорядителей и получателей бюджетных средств. Отчет об исполнении бюджета рассматривается в органе исполнительной власти субъекта Российской Федерации или органе местного самоуправления и представляется в соответствующий представительный орган.

Пунктом 2 статьи 272 установлено, что отчет об исполнении бюджета должен быть составлен в соответствии с той же структурой и бюджетной классификацией, которые применялись при утверждении бюджета.

В соответствии с пунктом 1 Инструкции от 17 февраля 1999 г. № 15н основными задачами бухгалтерского учета исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов являлись:

формирование полной и достоверной информации об исполнении федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов;

обеспечение контроля за соблюдением законодательства по использованию средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов;

обеспечение составления необходимой отчетности для исполнительных и представительных (законодательных) органов власти соответствующего уровня;

обеспечение информацией, необходимой иным внутренним и внешним пользователям.

При этом Инструкция от 17 февраля 1999 г. № 15н содержит указания о порядке формирования бухгалтерского баланса по результатам исполнения бюджета. Бухгалтерский баланс составляется на основании данных Главной книги по субсчетам единого плана счетов. В Инструкции от 17 февраля 1999 г. № 15н приведены формы бухгалтерских балансов исполнения бюджета субъекта Российской Федерации и исполнения местного бюджета.

Как указывалось в разделе IV данной инструкции, к бухгалтерскому балансу должен прилагаться отчет об исполнении бюджета, отражающий кассовое исполнение бюджета отчетного года в разрезе кодов бюджетной классификации Российской Федерации. Таким образом достигалась сопоставимость показателей бюджета и отчета о его исполнении. Формы отчетов об исполнении бюджетов всех уровней утверждались Минфином России.

Инструкцией от 15 марта 2001 г. № 23н было установлено, что годовой отчет об исполнении консолидированного бюджета составляется в структуре кодов бюджетной классификации Российской Федерации.

В состав годовой отчетности об исполнении консолидированного бюджета субъекта Российской Федерации включались следующие формы:

баланс исполнения консолидированного бюджета;

отчет об исполнении консолидированного бюджета;

сводный отчет о недостачах и хищениях денежных средств и материальных ценностей в бюджетных учреждениях

справка об основных средствах и материалах в бюджетных учреждениях;

справка о состоянии кредиторской задолженности в бюджетных учреждениях;

отчет о выполнении плана по сети, штатам и контингентам в бюджетных учреждениях.

Отчет составляется на основе консолидации данных бухгалтерских отчетов об исполнении бюджета субъекта Российской Федерации и бухгалтерских отчетов об исполнении местных бюджетов. Отчет представляется в Минфин России.

Одновременно с отчетом в Главное управление федерального казначейства Минфина России представляются в бумажном виде следующие материалы:

акт сверки расчетов по межбюджетным отношениям;

акт сверки расчетов по бюджетным ссудам субъектам Российской Федерации;

справка о состоянии задолженности по финансовым обязательствам бюджета субъекта Российской Федерации перед Российской Федерацией;

Приказом от 29 декабря 2001 г. № 122н была введена форма ежемесячного отчета об исполнении консолидированного бюджета субъекта Российской Федерации и инструкция по его составлению и представлению. Отчет об исполнении консолидированного бюджета составлялся в структуре кодов доходов, расходов и источников финансирования дефицита бюджета бюджетной классификации и представляется в Минфин России.

В состав отчета включались следующие документы:

отчет об исполнении консолидированного бюджета субъекта Российской Федерации;

справочная таблица к отчету об исполнении консолидированного бюджета субъекта Российской Федерации;

пояснительная записка к отчету об исполнении консолидированного бюджета субъекта Российской Федерации.

Таким образом, отчетность об исполнении бюджетов предназначался как для внутренних, так и для внешних пользователей. Отчетность предназначалась как для контроля за исполнением бюджетов, так и для целей консолидации. В отчетности представлялась информация только об исполнении бюджета, т.е. о денежных потоках – поступлениях, выбытиях и связанных с ними расчетах и остатках средств. Информация о наличии имущества и обязательств, имеющихся у публично-правового образования, в отчетности не представлялась.

Отчетность в бюджетных учреждениях

Бюджетные учреждения составляли отчетность в соответствии с Инструкцией от 15 июня 2000 г. № 54н

Бухгалтерская отчетность представлялась вышестоящему распорядителю бюджетных средств, главные распорядители (распорядители) средств бюджета на основании представленной бухгалтерской отчетности составляют сводную бухгалтерскую отчетность для представления ее органу, ответственному за исполнение бюджета соответствующего уровня (главному распорядителю).

В состав годовой бухгалтерской отчетности учреждения включались следующие формы:

Баланс исполнения сметы доходов и расходов – ф. 1 (код 0503001) со справкой о движении сумм финансирования из бюджета;

Баланс исполнения сметы доходов и расходов по внебюджетным источникам – ф. 1-1 (код 0503003);

Отчет об исполнении сметы доходов и расходов по бюджетным средствам – ф. 2 (код 0503004);

Отчет об исполнении сметы доходов и расходов по бюджетным средствам в иностранной валюте;

Отчет о доходах и расходах целевого бюджетного фонда;

Отчет об исполнении сметы доходов и расходов по дополнительным источникам бюджетного финансирования учреждений, находящихся за пределами Российской Федерации;

Отчет об исполнении сметы доходов и расходов по внебюджетным источникам – ф. 4 (код 0503005);

Отчет об исполнении сметы доходов и расходов по средствам бюджета Союзного государства на территории Российской Федерации;

Отчет о движении основных средств - ф. 5 (код 0503051);

Отчет о движении материальных запасов - ф. 6 (код 0503053);

Отчет о недостачах и хищениях денежных средств и материальных ценностей в бюджетных учреждениях - ф. 15 (код 0503078);

Справка о полученном финансировании из федерального бюджета;

Справка об остатках средств, полученных из федерального бюджета;

Сводная справка об остатках средств, полученных из федерального бюджета;

Справка о перечислении средств в доходы бюджетов субъектов Российской Федерации (по разделу 21).

В квартальной бухгалтерской отчетности учреждения отсутствовали отчеты о движении основных средств, о движении материальных запасов и отчет о недостачах и хищениях.

В составе годовой и квартальной бухгалтерской отчетности учреждения представляли также объяснительную записку об исполнении сметы доходов и расходов.

Главные распорядители (распорядители) средств бюджета рассматривали и утверждали годовые бухгалтерские отчеты и балансы учреждений и организаций, находящихся в их ведении.

Пунктом 22 Инструкции от 15 июня 2000 г. № 54н было предусмотрено, что главные распорядители (распорядители) средств бюджетов составляли на основании представленной им годовой и квартальной бухгалтерской отчетности учреждений и организаций, находящихся в их введении, а также годовой и квартальной бухгалтерской отчетности по своим сметам доходов и расходов сводную годовую и квартальную бухгалтерскую отчетность. При этом сводные балансы составлялись в целом по главному распорядителю (распорядителю) средств бюджета; отчеты об исполнении сметы доходов и расходов по бюджетным средствам и отчеты об исполнении сметы доходов и расходов по бюджетным средствам в иностранной валюте составлялись в разрезе полученных средств бюджета по прямым получателям, разделам и подразделам функциональной классификации расходов бюджетов Российской Федерации, классификации целевых статей и видов расходов бюджетов.

Главные распорядители представляли сводную отчетность в орган, исполняющий бюджет. Так, главные распорядители средств федерального бюджета представляли сводную бухгалтерскую отчетность в Федеральное казначейство и в соответствующие департаменты Минфина России по принадлежности.

В рассматриваемый период отчетность бюджетных учреждений, сводная отчетность в целом по главному распорядителю (распорядителю) средств бюджета не была публичной и предназначалась для контроля вышестоящим органом (собственником) за сохранностью имущества в учреждении, а также за правомерностью (в т.ч. целевым использованием) бюджетных и внебюджетных средств.

План счетов и технология обработки учетной информацииПоскольку отчетность бюджетных учреждений не консолидировалась с отчетностью об исполнении бюджета для учета исполнения бюджетов и учета в бюджетных учреждениях использовались разные планы счетов.

Учет исполнения бюджетов

Инструкция от 17 февраля 1999 г. № 15н предусматривала следующие разделы Плана счетов:

Раздел 1. Бюджетные средства;

Раздел 2. Расходы бюджетов;

Раздел 3. Источники финансирования дефицита бюджетов;

Раздел 4. Доходы бюджетов;

Раздел 5. Бюджетные ссуды, государственные кредиты;

Раздел 6. Расчеты по средствам бюджета;

Раздел 7. Внутриказначейские расчеты, средства переданные и полученные;

Раздел 8. Расходы, доходы будущих периодов;

Раздел 9. Результаты исполнения бюджетов;

Контрольные счета по исполнению бюджетов и лимитов бюджетных обязательств;

Учет исполнения бюджетов в соответствии с Инструкцией от 17 февраля 1999 г. № 15н должен был вестись исключительно с помощью автоматизированной системы, создаваемой в органах, исполняющих бюджет.

Орган, исполняющий бюджет, должен был разработать правила документооборота и технологию обработки учетной информации исходя из внутренних особенностей работы. Учет и обработка бухгалтерской документации, составление выходных форм должны были производятся с использованием ЭВМ. При совершении бухгалтерских операций на ЭВМ должно обеспечиваться одновременное отражение сумм по дебету и кредиту (принцип двойной записи) во всех взаимосвязанных регистрах.

Под регистрами бухгалтерского учета понимаются документы, в которых систематизируется и накапливается информация, содержащаяся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. При применении системы учета, предусмотренной Инструкцией от 17 февраля 1999 г. № 15н, разрешалось модифицировать используемые регистры бухгалтерского учета в соответствии со спецификой работы органов, исполняющих бюджет.

После долгих согласований 11 апреля 2006 года этот документ был зарегистрирован Минюстом России. Это их первоначальная стоимость с учетом изменений, которые производятся лишь в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки. Это означает, что бухгалтерам бюджетных учреждений придется скорректировать некоторые бухгалтерские записи текущего года с учетом новых требований.

Порядок учета операций по безвозмездной передаче основных средств также изменился. При необходимости для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора. Во-первых, изменится код вида деятельности вместо 1 нужно будет указывать 2.

18-й разряд – код вида деятельности – теперь будет формироваться следующим образом – бюджетная деятельность – 1; – приносящая доход деятельность – 2; – деятельность со средствами, находящимися во временном распоряжении, – 3. Сергей Хабаев, к.э.н. доцент, докторант кафедры «Финансы, денежное обращение и кредит» Государственного университета управления Приказом Минфина России от 10 февраля 2006 г.

При выведении регистров бюджетного учета на бумажные носители допускается отличие выходной формы документа машинограммы от утвержденной формы документа при условии, что реквизиты и показатели выходной формы документа машинограммы содержат соответствующие реквизиты и показатели регистров бюджетного учета, предусмотренные настоящей Инструкцией и утверждающим документом соответствующего финансового органа. Согласно новому правилу, при безвозмездном получении объекта основных средств на счете 0 101 00 000 «Основные средства» необходимо отразить его балансовую стоимость, а на счете 0 104 00 000 «Амортизация» – сумму начисленной амортизации. № 25н утверждена новая Инструкция по бюджетному учету далее – Инструкция № 25н.

Первичные учетные документы, поступающие в учреждение в качестве оправдательных документов на осуществленные им хозяйственные операции, в рамках установленного в Российской Федерации обычая делового оборота, принимаются к учету, если они составлены по унифицированным формам документов, утвержденным согласно законодательству Российской Федерации правовыми актами уполномоченных органов исполнительной власти, а документы, формы которых не унифицированы, должны содержать следующие обязательные реквизиты абзац дополнительно включен приказом Минфина России от 30 декабря 2009 года N 152н, распространяется на правоотношения, возникшие с 1 января 2010 года *3.2 наименование документа абзац дополнительно включен приказом Минфина России от 30 декабря 2009 года N 152н, распространяется на правоотношения, возникшие с 1 января 2010 года; дату составления документа абзац дополнительно включен приказом Минфина России от 30 декабря 2009 года N 152н, распространяется на правоотношения, возникшие с 1 января 2010 года; наименование участника хозяйственной операции, а также его идентификационные коды, от имени которой составлен документ абзац дополнительно включен приказом Минфина России от 30 декабря 2009 года N 152н, распространяется на правоотношения, возникшие с 1 января 2010 года; содержание хозяйственной операции абзац дополнительно включен приказом Минфина России от 30 декабря 2009 года N 152н, распространяется на правоотношения, возникшие с 1 января 2010 года; измерители хозяйственной операции в натуральном и денежном выражении абзац дополнительно включен приказом Минфина России от 30 декабря 2009 года N 152н, распространяется на правоотношения, возникшие с 1 января 2010 года; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления абзац дополнительно включен приказом Минфина России от 30 декабря 2009 года N 152н, распространяется на правоотношения, возникшие с 1 января 2010 года; личные подписи указанных лиц и их расшифровка абзац дополнительно включен приказом Минфина России от 30 декабря 2009 года N 152н, распространяется на правоотношения, возникшие с 1 января 2010 года. По истечении каждого отчетного месяца первичные учетные документы, относящиеся к соответствующим журналам операций, должны быть подобраны в хронологическом порядке и сброшюрованы. По истечении месяца данные оборотов по счетам из журналов операций записываются в Главную книгу.

Здесь возможны варианты. Подробно о том, как правильно учесть затраты на коммунальные услуги, рассказано в разделе «Расходы учреждения» универсального справочника «Бюджетный учет по новому плану счетов» Изменения в учете операций, связанных с санкционированием расходов бюджетов В Инструкции № 25н теперь определено, какие документы подтверждают принятие бюджетных обязательств.В Инструкции № 25н сформулировано новое правило, связанное с оборотами по счетам бюджетного учета.Например, учреждение, как правило, не знает заранее точную сумму платежей по коммунальным услугам.

Настоящая Инструкция устанавливает единый порядок ведения бюджетного учета в органах государственной власти государственных органах, органах управления государственных внебюджетных фондов, органах управления территориальных государственных внебюджетных фондов, органах местного самоуправления муниципальных органах, бюджетных учреждениях, в том числе находящихся за пределами Российской Федерации, а также иных некоммерческих организациях, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, не являющихся участниками бюджетного процесса, осуществляющих ведение бюджетного учета далее в целях настоящей Инструкции - учреждения, в органах, осуществляющих кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации далее в целях настоящей Инструкции - органы казначейства, а также в финансовых органах и органах управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов, осуществляющих составление и исполнение бюджетов далее в целях настоящей Инструкции - финансовые органы абзац в редакции приказа Минфина России от 30 декабря 2009 года N 152н, распространяется на правоотношения, возникшие с 1 января 2010 года.

Кудрин Зарегистрировано в Министерстве юстиции Российской Федерации 12 февраля 2009 года, регистрационный N 13309 Часть I. Так, на счете 17 теперь отражается не только поступление денежных средств в разрезе кодов классификации доходов бюджетов, но и возврат указанных поступлений. ____________________________________________________________________ Документ с изменениями, внесенными приказом Минфина России от 3 июля 2009 года N 69н Российская газета, N 163, ; приказом Минфина России от 30 декабря 2009 года N 152н Российская газета, N 36, распространяется на правоотношения, возникшие с 1 января 2010 года.

Инструкция № 25н определяет, что бухгалтерские записи при отражении данной операции зависят от того, кому учреждение передает основные средства. Бюджетный учет осуществляется в соответствии с Бюджетным кодексом Российской Федерации, Федеральным законом " О бухгалтерском учете", иными нормативными правовыми актами Российской Федерации и настоящей Инструкцией.

Во-первых, в Инструкции № 25н теперь дано четкое определение балансовой стоимости основного средства. Инструкция по бюджетному учету

Отражение операций при ведении бюджетного учета осуществляется в соответствии с Планом счетов бюджетного учета, установленным настоящей Инструкцией. Исправление ошибок, обнаруженных в регистрах бюджетного учета, производится в следующем порядке ошибка за отчетный период, обнаруженная до момента представления баланса и не требующая изменения данных в журналах операций, исправляется путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое, и написания над зачеркнутым исправленного текста и суммы.

Организация бюджетного учета 1. Журналы операций подписываются главным бухгалтером и бухгалтером, составившим журнал операций. При завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бюджетного учета очередного финансового года не переходят.

При незначительном количестве документов брошюровку можно производить за несколько месяцев в одну папку дело. Номер счета Плана счетов бюджетного учета состоит из двадцати шести разрядов. В органах казначейства и в финансовых органах ведется Журнал по прочим операциям, данные из которого записываются в Главную книгу ежедневно.

Инвентаризация имущества, финансовых активов и обязательств проводится учреждением органом казначейства, финансовым органом в соответствии с нормативными правовыми актами Министерства финансов Российской Федерации. Разряды 18-26 образуют код счета бюджетного учета. Изменения в организации бюджетного учета Инструкция № 25н изменила порядок формирования счета бюджетного учета.

Копия акта направляется в вышестоящее учреждение орган по ведомственной принадлежности. Рассмотрим основные отличия новой Инструкции от старой. Доверенность на продажу земельного участка образец

Автоматизация бюджетного учета основывается на едином взаимосвязанном технологическом процессе обработки первичных учетных документов и отражения операций по соответствующим разделам Плана счетов бюджетного учета.

Инструкция по бюджетному учету. Оценка: 53 / 100 Всего: 229 оценок.

Новую инструкцию по бюджетному учету ждали. О необходимости внесения изменений в прежнею Инструкцию № 25н[1] заговорили, когда в первый раз был принят бюджет на среднесрочную перспективу.

Однако несмотря на это она, как первый снег, все равно появилась неожиданно. На момент выхода журнала новая инструкция не опубликована официально, не зарегистрирована в Минюсте, но уже обнародована посредством официального сайта главного финансового ведомства как Приказ Минфина РФ от 30.12.2008 № 148н «Об утверждении Инструкции по бюджетному учету» (далее – Инструкция № 148н). Мы отдаем себе отчет в том, что инструкция, не прошедшая регистрации в Минюсте, не является законным актом, однако рискнули прокомментировать ее, поскольку интерес бюджетных учреждений к данному документу трудно переоценить. Вместе с тем предлагаем читателям до момента ее официального утверждения рассматривать ниже приведенный материал как предполагаемые изменения в бюджетном учете.

Сразу же отметим, что действие новой инструкции распространяется на отношения, возникшие с 1 января 2009 года. Между тем принципиальных изменений методология бюджетного учета не претерпела. Основные нововведения коснулись порядка отражения операций с нефинансововыми активами в части учета имущества казны и лимита стоимости их единовременного списания в момент ввода в эксплуатацию, а также санкционирования расходов, централизации средств, забалансового учета и общих положений и приложений к инструкции. Расскажем об этих и других нововведениях по порядку.

Из раздела «Организация бюджетного учета» исчезло определение бюджетного учета, поскольку оно теперь содержится в Бюджетном кодексе. Наряду с этим более четко определены пользователи или те лица, которые обязаны применять Инструкцию по бюджетному учету. Это учреждения, органы казначейства, финансовые органы.

К учреждениям относятся органы государственной власти, органы управления государственными внебюджетными фондами, органы управления территориальными государственными внебюджетными фондами, органы местного самоуправления, бюджетные учреждения.

Органы казначейства – органы, осуществляющие кассовое обслуживание исполнения бюджетов бюджетной системы РФ.

Финансовые органы – непосредственно финансовые органы и органы управления государственными внебюджетными фондами, территориальными внебюджетными фондами, осуществляющие составление и исполнение бюджетов.

Всем пользователям разрешается введение в код аналитического счета Плана счетов разрядов для получения дополнительной информации, необходимой для внутреннего пользования. Кроме того, право самостоятельно определять корреспонденцию счетов для отражения в бюджетном учете необходимой информации получили наряду с главными распорядителями Федеральное казначейство и финансовые органы.

Остались прежними коды вида деятельности (18?й разряд счета):

1 – бюджетная деятельность;

2 – приносящая доход деятельность;

3 – деятельность со средствами, находящимися во временном распоряжении.

По-прежнему отдельными приложениями к инструкции утверждены:

Первоначальная стоимость объектов нефинансовых активов

Как отмечалось выше, раздел «Нефинансовые активы» претерпел наиболее существенные изменения. Несколько иной стала его структура. Если раньше принцип формирования первоначальной стоимости был установлен отдельно для основных средств, нематериальных активов, нефинансовых активов и прочее, то теперь есть единый принцип определения первоначальной стоимости нефинансовых активов. Суть определения первоначальной стоимости нефинансовых активов осталась прежней: первоначальной стоимостью объектов непроизведенных активов признаются фактические вложения учреждения в их приобретение. Исключение относится к объектам, которые впервые вовлекаются в экономический (хозяйственный) оборот. Это объекты непроизведенных активов: земля, ресурсы недр и прочее. Первоначальной стоимостью непроизведенных активов, впервые вовлекаемых в хозяйственный оборот, признается их текущая рыночная стоимость на дату принятия к бюджетному учету.

Вложениями в приобретение, сооружение и изготовление объектов нефинансовых активов являются:

Условия изменения первоначальной стоимости объектов также остались прежними. Это достройка, дооборудование, реконструкция, модернизация, частичная ликвидация и переоценка.

Стало универсальным для всех нефинансовых активов понятие балансовой стоимости. Это первоначальная стоимость объектов с учетом их достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки.

Переоценка нефинансовых активов

Согласно Инструкции № 148н с 1 января 2009 года действует общее правило переоценки для всех нефинансовых активов. Напомним, что в соответствии с Инструкцией № 25н переоценка основных средств и нематериальных активов проводилась по решению Правительства РФ (п. 16 , 24 Инструкции №25н ). Переоценка непроизведенных активов должна была проводиться ежегодно (п. 29 Инструкции №25н ). Переоценка активов в драгоценных металлах осуществлялась в порядке, установленном Минфином на дату совершения операций, а также на отчетную дату (п. 16 Инструкции №25н ).

С 1 января 2009 года для всех объектов нефинансовых активов (за исключением активов в драгоценных металлах) сроки и порядок проведения переоценки устанавливаются Правительством РФ. Переоценка проводится путем пересчета балансовой стоимости и начисленной суммы амортизации. Как и раньше, результаты проведенной по состоянию на первое число отчетного года переоценки подлежат отражению в бюджетном учете обособленно. Результаты переоценки не включаются в данные бюджетной отчетности пре-

дыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года. Отражение результатов на счетах бюджетного учета осталось неизменным. Правила переоценки драгоценных металлов также не претерпели изменений.

Безвозмездная передача (получение) нефинансовых активов

Принцип безвозмездной внутрибюджетной и межбюджетной передачи нефинансовых активов также остался прежним: по балансовой стоимости объекта с одновременной передачей суммы начисленной на объект амортизации. Изменилась схема отражения операций на счетах бюджетного учета. Согласно Инструкции № 25н безвозмездное получение отражалось с обязательным применением счета 010600000 «Вложения в нефинансовые активы». Указанный счет используется, по определению обеих инструкций, в целях формирования первоначальной стоимости объекта. Это положение противоречило принципу безвозмездной передачи с баланса одного учреждения на баланс другого без изменения первоначальной стоимости, поскольку применение счета 010600000 предполагает формирование, то есть изменение, первоначальной стоимости объекта. Отсюда – редакция абзаца Инструкции № 148н в отношении указанных операций дает основания полагать, что применение счета 010600000 целесообразно только в случае формирования стоимости объекта, то есть если производятся какие?либо дополнительные затраты при безвозмездном получении (абз. 2 п. 75 Инструкции №148н ). Операции, которые не затрагивают изменения первоначальной стоимости объекта, отражаются на счетах учета нефинансовых активов 010100 000 , 010200 000 , 010300 000. Корреспондирующие счета, через которые проходит передача (получение) объектов, остались прежними:

Счет 0 304 04 000 теперь называется просто «Внутриведомственные расчеты», до этого его название звучало как «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств» (п. 215 Инструкции № 148н).

Правила определения стоимости нефинансовых активов, полученных по договору дарения, не изменились. Первоначальной стоимостью указанных объектов признается их текущая рыночная стоимость на дату принятия к бюджетному учету, а также стоимость услуг, связанных с их доставкой, регистрацией и приведением в состояние, пригодное для использования.

К существенным нововведениям Инструкции № 148н относится выделение имущества казны в отдельную группу. Прежняя инструкция предусматривала семь счетов для учета операций с нефинансовыми активами:

Амортизация нефинансовых активов

Как видно из приведенной выше таблицы, появился счет 010407000 «Амортизация библиотечного фонда», из чего следует, что с 1 января 2009 года на библиотечный фонд бюджетных учреждений должна начисляться амортизация. Инструкция № 148н гласит: на объекты библиотечного фонда стоимостью до 20000 руб. включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию. Как известно, до 2009 года амортизация на библиотечный фонд не начислялась. В результате бюджетные учреждения обязаны были платить налог на имущество со стоимости библиотечного фонда.

Кроме того, общий принцип погашения стоимости нефинансовых активов также претерпел существенные изменения. По объектам основных средств и нематериальных активов амортизация с 1 января 2009 года начисляется в следующем порядке:

Особый порядок амортизации установлен для объектов материальных и нематериальных основных фондов в составе имущества казны. Амортизация в целях бюджетного учета по таким объектам отражается в следующем порядке:

Расчет и начисление суммы амортизации за период нахождения объекта в составе имущества казны на основании данных его первоначальной (балансовой) стоимости, остаточной стоимости и срока нахождения в составе имущества казны осуществляет учреждение, получившее объект на праве оперативного управления.

Аналитический учет по счетам 010410 000. 0104 11000 не ведется. Общая сумма амортизации, начисленная за отчетный месяц по объектам имущества казны, отражается в Журнале операций по выбытию и перемещению нефинансовых активов.

При этом финансовый орган соответствующего бюджета бюджетной системы Российской Федерации имеет право установить порядок начисления амортизации на амортизируемые объекты имущества казны соответствующего публично-правового образования согласно порядку начисления амортизации на объекты основных средств и нематериальных активов, установленному Инструкцией № 148н.

Принятие к бюджетному учету сумм амортизации объектов, начисленных на дату их включения в состав имущества казны, отражается по дебету счета 040101271 «Расходы на амортизацию основных средств и нематериальных активов» и кредиту соответствующих счетов аналитического учета счета010400000 «Амортизация».

[1] Приказ Минфина РФ от 10.02.2006 № 25н «Об утверждении Инструкции по бюджетному учету».

[2] Счет 0 304 04 000 теперь называется просто «Внутриведомственные расчеты», до этого его название звучало как «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств».

Л. Максимова, главный редактор журнала «Бюджетные организации: бухгалтерский учет и налогообложение