Рейтинг: 4.3/5.0 (1900 проголосовавших)

Рейтинг: 4.3/5.0 (1900 проголосовавших)Категория: Инструкции

Объем данного документа превышает нормы публикации материалов на страницах нашего сайта. Воспользуйтесь текстом в прилагаемом файле (формат RTF).

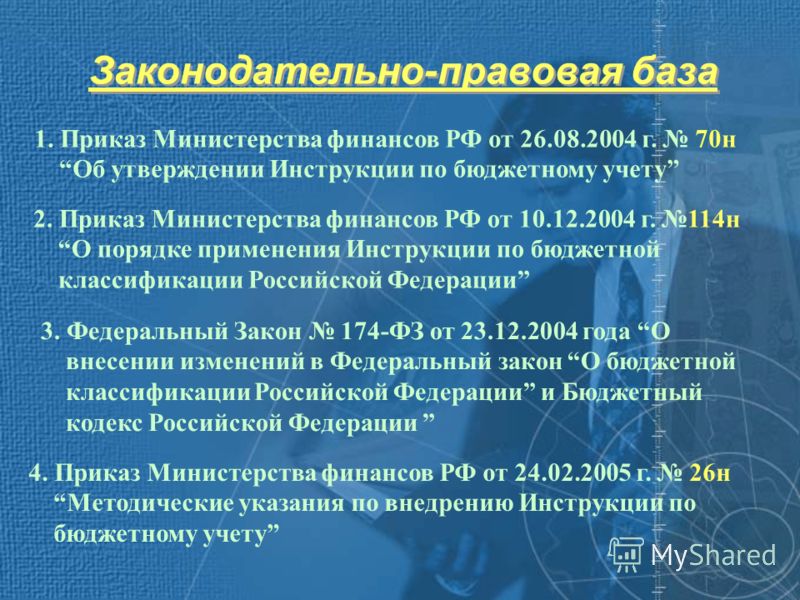

Инструкцией определяется порядок ведения бюджетного учета, который представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений и операциях, приводящих к изменению вышеуказанных активов и обязательств.

Устанавливается план и корреспонденция счетов, приводятся формы первичной документации и рекомендуемые регистры бюджетного учета с указанием обязательных реквизитов и показателей.

Приказ вводится в действие с 1 января 2005 года.

Переход к применению Инструкции осуществляется по мере организационно-технической готовности органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления, бюджетных учреждений.

Зарегистрировано в Минюсте РФ 5 октября 2004 г. Регистрационный N 6055.

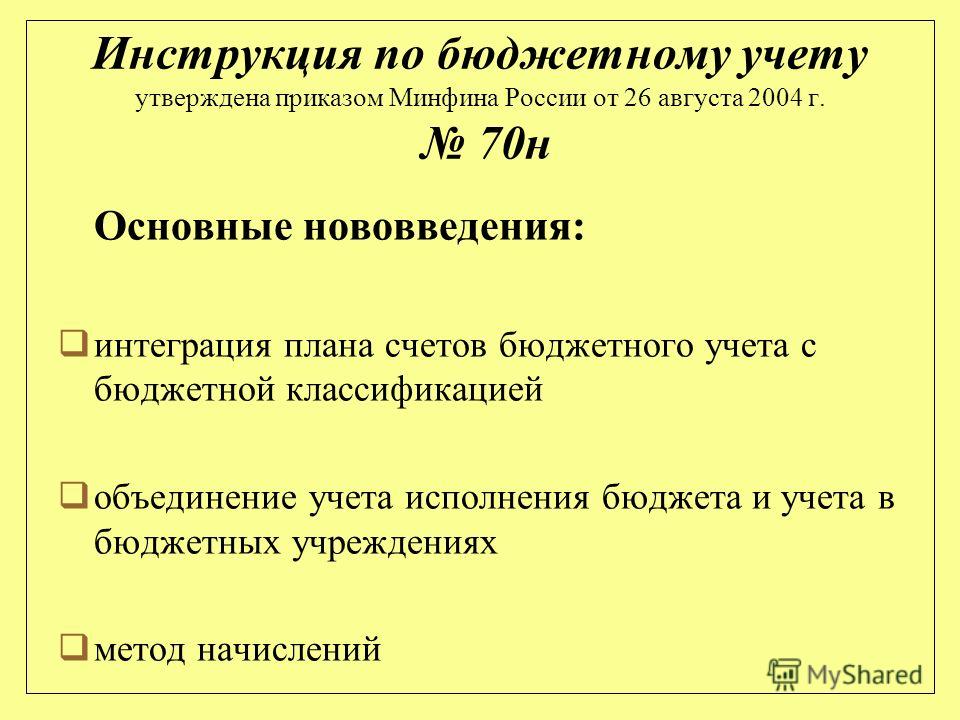

Приказом Минфина России от 26.08.2004 N 70н утверждена Инструкция по бюджетному учету (далее - Инструкция), в основе которой положены совершенно новые для бюджетных учреждений принципы организации и методология ведения учета. Инструкция объединила учетный процесс практически всех бюджетных структур (табл. 1), в ней также прослеживается сближение коммерческого и бюджетного учета.

Общение с бухгалтерами бюджетных учреждений позволило выявить основную проблему, возникающую при изучении Инструкции. Значительный объем цифровых знаков в плане счетов вызывает психологические барьеры. До сих пор, несмотря на значительный объем публикаций, многие бухгалтеры испытывают некоторое непонимание порядка построения счета, что затрудняет ориентацию в плане счетов, а следовательно, и не способствует эффективному освоению Инструкции. Поэтому считаю целесообразным предложить воспользоваться приведенными таблицами, наглядно отражающими построение счета. Этот материал был использован в ряде семинаров, проводимых для бухгалтеров бюджетных учреждений, и показал свою практическую значимость. Он отражает систему, положенную в основу построения счета, и позволяет в короткие сроки не только ознакомиться с кодами объектов учета, но и легко их запомнить.

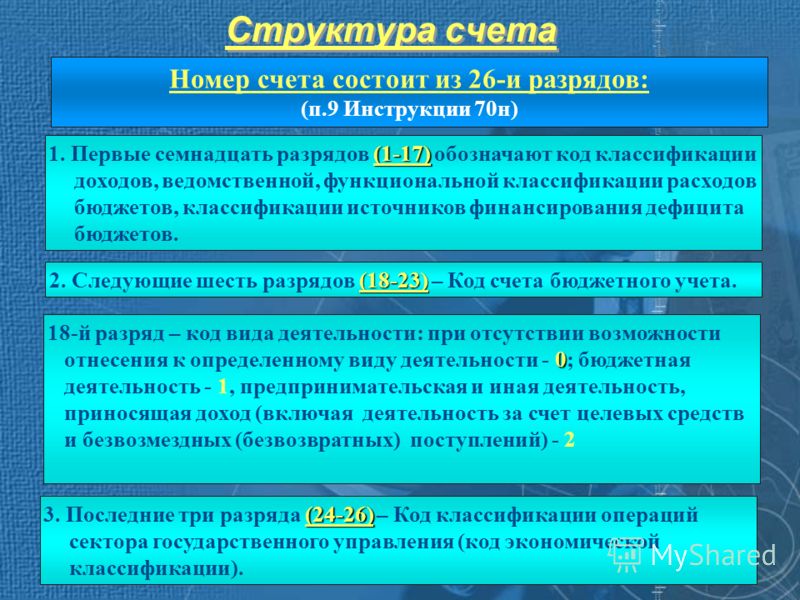

Таким образом, первоочередной задачей в изучении инструкции является изучение структуры счета (см. схему). Из двадцати шести знаков счета двадцать знаков (разряды 1-17 и 24-26) формируют код бюджетной классификации, шесть знаков (разряды 18-24) - непосредственно код счета бюджетного учета.

Рассмотрим конкретные коды объектов учета.

Код классификации доходов, ведомственной, функциональной

классификации расходов бюджетов, классификации

источников финансирования дефицита

бюджетов (разряды 1-17)

Для того чтобы правильно определить первые семнадцать разрядов счета, необходимо представлять все виды классификаций, которые в этом случае используются (см. приказ Минфина России от 10.12.2004 N 114н “Об утверждении указаний о порядке применения бюджетной классификации РФ при составлении и исполнении бюджетов всех уровней, начиная с бюджетов на 2005 год“). В табл. 2-4 показана структура кода классификаций, первые семнадцать значений которых используются в номере счета. В функциональной классификации расходов - 14 знаков, которые переносятся в номер счета с добавлением впереди трехзначного кода администратора.

Как показала практика общения с бухгалтерами, многие из них считают, что первые семнадцать знаков счета будут определены для их учреждения однозначно для всех номеров плана счетов, используемых ими в учете. Это не так. В табл. 5 приведено правило выбора применяемой классификации для групп объектов учета.

Субъекты бюджетного учета

Классификация доходов бюджетов РФ

Функциональная классификация расходов бюджетов РФ

Таблица 4

Классификация источников финансирования дефицитов бюджетов РФ

Правило определения вида применяемой классификации

Код вида деятельности (разряд 18)

Восемнадцатый разряд номера указывает вид деятельности, за счет поступлений от которой осуществляется учитываемая операция (табл. 6). Применение этого разряда является уже знакомым для бухгалтеров бюджетных учреждений. Однако есть и новые правила его определения. Так, ряд поступлений, скорее всего, перейдет из разряда целевых в разряд поступлений от деятельности, приносящей доход (ждем методических указаний по применению инструкции). Например, родительская плата за содержание детей в дошкольных учреждениях. Это позволит сблизить бухгалтерский и налоговый учет. Следует обратить внимание на знак “О“. Он кодирует те операции, по которым отсутствует возможность отнесения к определенному виду деятельности. Однако впоследствии эти суммы должны быть конкретизированы и оформлены соответствующими цифрами: 1,2 или 3.

Продолжает действовать и правило отнесения приобретенного актива за счет различных источников на бюджетный признак в случае использования бюджетных средств в совокупности с другими источниками (предпринимательскими, целевыми). Недопустимо пропорциональное распределение сумм по приобретению объекта источникам финансирования, так как в этом случае нарушается его целостность.

Код синтетического счета (разряды 19-21)

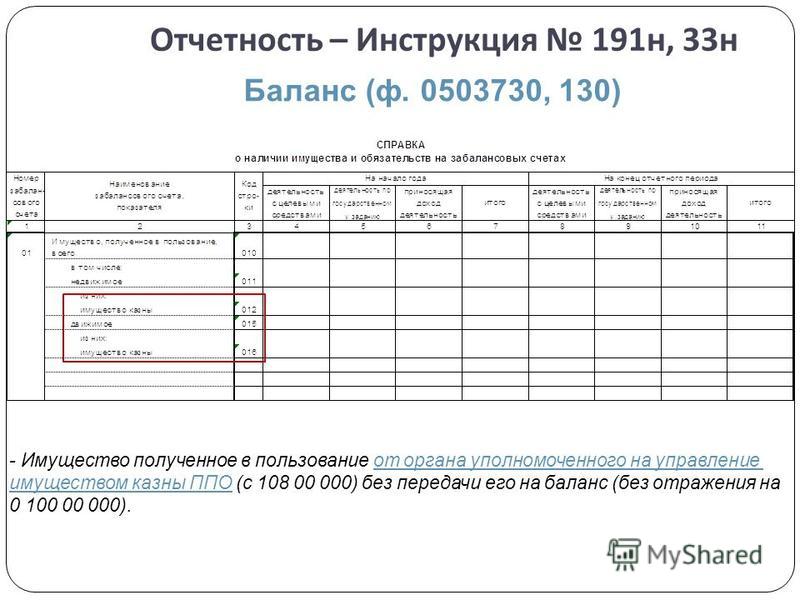

Код синтетического счета является основным бухгалтерским номером. Он отражает объекты учета (табл. 7). В новой Инструкции объекты учета разделены на пять групп (это соответствует и разделам учета). Нефинансовые и финансовые активы составляют актив баланса, обязательства и финансовый результат-пассив баланса. Санкционирование расходов бюджета является отдельным объектом учета, который не отражается в балансе учреждения.

В плане счетов отсутствует счет расходов, так как Инструкцией предусмотрено их отнесение непосредственно на счет финансовых результатов. При этом и сами расходы определяются по-новому. Основным признаком определения расходов как таковых является влияние их осуществления на итог валюты баланса. Если приобретаются активы, то фактического расходования средств не производится, а происходит лишь перераспределение в структуре актива. Если в процессе оттока средств снижается итоговая величина активов, то такая операция учитывается как снижение финансового результата, т.е. действительное расходование средств.

Соответствие знака 18-го разряда номера счета виду осуществляемой

деятельности

Объекты учета в бюджетном учреждении

Код аналитического счета (разряды 22-23)

В номере счета присутствует код аналитического учета (табл. 8). Он конкретизирует объекты учета, формируя внутри них определенные группы. Новым планом счетов предусмотрена высокая детализация расчетов.

кандидат экономических наук, доцент кафедры

бухгалтерского учета и аудита

Костромского государственного

технологического института

“Бухгалтерский учет в бюджетных и некоммерческих организациях“, N 6, март 2005 г.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Министерство финансов Российской Федерации в связи с поступающими запросами о порядке внедрения положений Инструкции по бюджетному учету, утвержденной Приказом Министерства финансов Российской Федерации от 10 февраля 2006 г. № 25н "Об утверждении Инструкции по бюджетному учету", в органах государственной власти, органах управления государственными внебюджетными фондами, органах управления территориальными государственными внебюджетными фондами, органах местного самоуправления, бюджетных учреждениях сообщает.

1. В соответствии с положениями Приказа Минфина России от 10 февраля 2006 г. № 25н, распространяющими его действие на отношения, возникшие с 1 января 2006 года, независимо от даты перехода к применению Инструкции № 25н в соответствии с организационно-технической готовностью учреждений, исходящие остатки по счетам бюджетного учета (далее - остатки по счетам), установленным Инструкцией по бюджетному учету, утвержденной Приказом Министерства финансов Российской Федерации от 26 августа 2004 г. № 70н (далее - Инструкция № 70н), по состоянию на 1 января 2006 года переносятся на входящие остатки по счетам плана счетов бюджетного учета, установленного Инструкцией № 25н, по состоянию на 1 января 2006 года в межотчетный период (период реформации остатков по старым счетам плана счетов бюджетного учета на 1 января 2006 года на остатки по новым счетам плана счетов бюджетного учета на 1 января 2006 года).

Перенос остатков по счетам осуществляется по каждому счету отдельно по стоимости, по которой они числились по состоянию на 1 января 2006 года в бюджетном учете учреждения. При этом операции по формированию вступительных остатков по плану счетов бюджетного учета, установленного Инструкцией № 25н, должны быть осуществлены с учетом положений Инструкции № 25н, в соответствии с которыми: остатки по счетам с кодом вида деятельности 2 - предпринимательская и иная деятельность, приносящая доход, и 3 - деятельность за счет целевых средств и безвозмездных поступлений в 18 разряде номера счета плана счетов бюджетного учета, установленного Инструкцией № 70н, должны быть отражены по счетам с кодом вида деятельности 2 - приносящая доход деятельность в 18 разряде номера счета плана счетов бюджетного учета, установленного Инструкцией № 25н; остатки по счетам с кодами вида деятельности 1, 2, 3 - в 18 разряде номера счета плана счетов бюджетного учета, установленного Инструкцией № 70н в части денежных средств учреждения во временном распоряжении и расчетов по средствам, полученным во временное распоряжение, должны быть отражены по счетам с кодом вида деятельности 3 - деятельность со средствами, находящимися во временном распоряжении в 18 разряде номера счета плана счетов бюджетного учета, установленного Инструкцией № 25н.

Бухгалтерские операции по переводу остатков по счетам оформляются Справкой (ф. 0504833), установленной Инструкцией № 25н.

2. Вновь вводимые объекты бюджетного учета (имущество государственной и муниципальной казны и др.) принимаются к бюджетному учету в межотчетный период в оценке, соответствующей требованиям Инструкции № 25н, посредством осуществления корректировочных проводок по дебету соответствующих счетов аналитического учета нефинансовых и финансовых активов и кредиту счета 140103000 "Финансовый результат прошлых отчетных периодов". Бухгалтерские операции по принятию к бюджетному учету вновь вводимых объектов бюджетного учета оформляются Справкой (ф. 0504833).

3. При внедрении Инструкции № 25н в течение 2006 года наряду с входящими остатками по счетам бюджетного учета на 1 января 2006 года подлежат отражению в соответствии с положениями Инструкции № 25н и сложившиеся по счетам бюджетного учета обороты.

Бухгалтерские записи по отражению оборотов по счетам бюджетного учета в соответствии с положениями Инструкции № 25н оформляются Справкой (ф. 0504833).

Вновь вводимые обороты по счетам бюджетного учета принимаются к бюджетному учету в соответствии с требованиям Инструкции № 25н посредством осуществления дополнительных бухгалтерских операций по соответствующим счетам плана счетов бюджетного учета, утвержденного Инструкцией № 25н.

Бухгалтерские записи по введению дополнительных оборотов по счетам бюджетного учета оформляются Справкой (ф. 0504833).

Отражение оборотов по счетам бюджетного учета в соответствии с положениями Инструкции № 25н в части формирования первоначальной стоимости основных средств в рублях и копейках применяется только в отношении основных средств, приобретенных (полученных безвозмездно) начиная с 1 января 2006 года.

Отражение оборотов по счетам бюджетного учета в соответствии с положениями п. 20 Инструкции № 25н в части оформления операций по поступлению основных средств при обязательной наличии документов, подтверждающих государственную регистрацию объектов недвижимости, применяется только в отношении объектов, впервые принимаемых к учету в составе основных средств начиная с 1 января 2006 года.

4. При совершении операций по отражению оборотов по счетам бюджетного учета внесение исправлений в первичные учетные документы и регистры бюджетного учета не требуется.

5. Начиная с 1 января 2006 года все письма Министерства финансов Российской Федерации и Федерального казначейства, разъясняющие отдельные положения Инструкции № 70н, применяются в части, не противоречащей Инструкции № 25н.

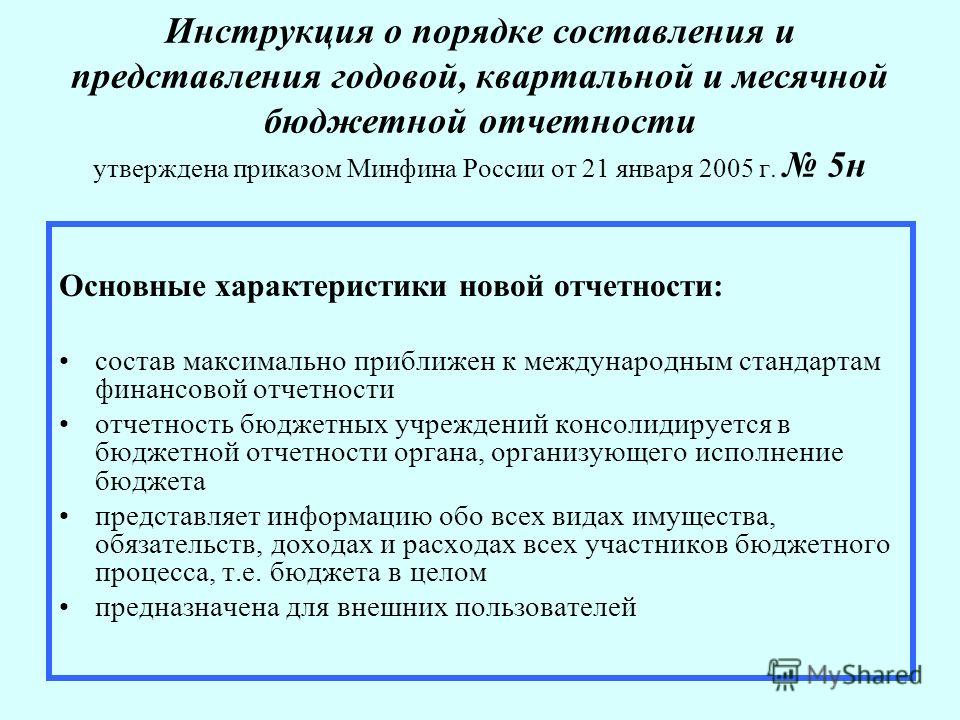

Вот уже более двух лет бюджетные учреждения ведут учет своей хозяйственной деятельности согласно Инструкции по бюджетному учету. Все началось с приказа Минфина России от 26.08.04 № 70н “Об утверждении Инструкции по бюджетному учету”. Однако уже через год эта Инструкция была отменена, а взамен ее приказом Минфина России от 10.02.06 № 25н была утверждена новая Инструкция по бюджетному учету (далее – Инструкция № 25н), которая, впрочем, принципиально от прежней не отличается. Неудивительно, что для руководителей учреждений такая “подмена” скорее всего осталась практически незамеченной.

Тем не менее наверняка многие из них даже и не подозревают, какая им сегодня отведена роль в организации бюджетного учета. Поэтому мы расскажем о том, что нужно знать руководителю учреждения об Инструкции по бюджетному учету и на что следует обратить внимание при организации работы бухгалтерии.

Руководитель учреждения и организация бюджетного учетаВ Инструкции № 25н немного говорится об обязанностяхруководителя бюджетного учреждения по организации учета. Само слово"руководитель" появляетс в ее тексте лишь в нескольких пунктах. Может дажепоказаться, что новая Инструкция отводит руководителю незначительную роль ворганизации бюджетного учета. Но считать так - большое заблуждение.

Так, в п. 18 Инструкции № 25н сказано, что руководитель(заместитель руководителя) обязан присутствовать при нанесении инвентарныхномеров на объекты основных средств. Кроме того, руководитель (заместительруководителя) должен присутствовать при маркировке специальными штампамипредметов мягкого инвентаря. При этом маркировочные штампы должны храниться уруководителя учреждения или его заместителя (п. 56 Инструкции № 25н).

Кроме того, если в учреждении принято, что наличныеденежные средства для выплаты заработной платы выдаются из кассы раздатчикам,то руководитель учреждения утверждает список этих лиц своим приказом. Егокопия должна находиться в кассе учреждения, а с раздатчиками обязательнозаключается договор о полной материальной ответственности (п. 94 Инструкции №25н).

Согласно п. 155 Инструкции № 25н авансы под отчетсотрудникам учреждения могут выдаваться только по распоряжению руководителя.Чтобы получить аванс, нужно подать письменное заявление, указав в немназначение аванса и срок, на который выдаются подотчетные суммы.

В документе подробно расписаны действия руководителяпри обнаружении пропажи или уничтожения первичных документов и регистровбюджетного учета. Согласно п. 6 Инструкции № 25н в этом случае руководительучреждения должен приказом назначить комиссию по расследованию причин происшествия.Результаты работы комиссии оформляются актом, который утверждает руководитель.

Таким образом, Инструкцией по бюджетному учетупредполагается достаточный круг вопросов, в решении которых руководителюучреждения придется принимать непосредственное участие, а следовательно, инести ответственность за них.

Обязанности руководителя согласно Закону № 129-ФЗНапомним, что в настоящее время еще действуетФедеральный закон от 21.11.96 № 129-ФЗ "О бухгалтерском учете" (далее- Закон № 129-ФЗ). Рассмотрим, какую ответственность несет руководитель всоответствии с этим нормативным актом.

Так, согласно п. 3 ст. 9 Закона № 129-ФЗ руководительобязан согласовать с главным бухгалтером и утвердить перечень лиц, имеющихправо подписывать первичные учетные документы. Напомним, что все документы,которыми оформляются хозяйственные операции с денежными средствами,подписываются руководителем организации и главным бухгалтером илиуполномоченными ими на то лицами.

Кроме того, для организации работы бухгалтерской службыруководителю необходимо утвердить следующие локальные нормативные документы:

В соответствии со ст. 18 Закона № 129-ФЗ руководителиорганизаций несут ответственность за уклонение от ведения бухгалтерскогоучета, а также за искажение бухгалтерской отчетности и несоблюдение сроков еепредставления и публикации. За указанные нарушения они привлекаются кадминистративной или уголовной ответственности в соответствии сзаконодательством РФ.

Напомним, что административная ответственностьдолжностных лиц за грубое нарушение правил ведения бухгалтерского учета ипредставления бухгалтерской отчетности установлена ст. 15.11 КодексаРоссийской Федерации об административных правонарушениях.

Обращаем ваше внимание на п. 2 ст. 6 Закона № 129-ФЗ,где говорится, что руководитель в зависимости от объема учетной работы может:

Таким образом, если следовать букве закона, то внастоящее время учреждению совсем не обязательно иметь в своем штатномрасписании ставки бухгалтеров. Оплата услуг по ведению бухгалтерского учетаможет производиться на основе договора гражданско-правового характера по ст.226 "Прочие услуги"

В соответствии с п. 1 ст. 6 Закона № 129-ФЗруководители несут ответственность за организацию бухгалтерского учета ворганизациях, соблюдение законодательства при выполнении хозяйственныхопераций.

Надо отметить, что ответственность руководителя неограничивается только обязанностями по организации бюджетного учета вучреждении. Руководитель также несет непосредственную ответственность заосновной бухгалтерский "продукт" - бюджетную отчетность учреждения.

Руководителю учреждения следует помнить, что бюджетнаяотчетность является важнейшим финансовым документом. И именно руководитель также, как и главный бухгалтер, визируя формы отчетности, подтверждаетдостоверность содержащихся в этих формах показателей деятельности учреждения.Особенно внимательными при подписании отчетности следует быть руководителямминистерств и ведомств, ставя свою подпись на формах консолидированной бюджетнойотчетности.

Многие руководители заплатили дорогую цену за своепренебрежение к мере своей ответственности в момент подписания форм бюджетнойотчетности. Только четко понимая, что подпись руководителя и главногобухгалтера на финансовых документах, в т. ч. и формах отчетности, - этоне "банальное" согласование или простое визирование документов,можно избежать многих неприятных последствий.

Поэтому, на наш взгляд, руководителю учреждения,осознавая всю ответственность перед законом, необходимо четко представлятьстепень ответственности и компетенции главного бухгалтера.

Обязанности главного бухгалтера по ведению бюджетного учетаВ первую очередь заметим, что главный бухгалтер несетответственность за формирование учетной политики учреждения, ведениебухгалтерского учета, своевременное представление полной и достовернойбухгалтерской отчетности (п. 2 ст. 7 Закона № 129-ФЗ).

Кроме того, главный бухгалтер должен обеспечиватьсоответствие осуществляемых хозяйственных операций законодательству РФ,контроль за движением имущества и выполнением обязательств.

При этом требования главного бухгалтера подокументальному оформлению хозяйственных операций и представлению в бухгалтериюнеобходимых документов и сведений обязательны для всех работников. Такое правоему предоставлено согласно п. 3 ст. 7 Закона № 129-ФЗ.

Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

Тем не менее в случае разногласий между руководителеморганизации и главным бухгалтером по осуществлению отдельных хозяйственныхопераций документы по ним могут быть приняты к исполнению с письменногораспоряжения руководителя, который несет всю полноту ответственности запоследствия осуществления таких операций (п. 4 ст. 7 Закона № 129-ФЗ).

Работать главным бухгалтером в бюджетном учреждениивсегда было нелегко. Необходимо не просто самому разобраться во всех тонкостяхбюджетного учета, но и научить этому своих подчиненных, а также донести доруководства особенности методологии бюджетного учета.

Рассмотрим задачи, которые должен решать главныйбухгалтер бюджетного учреждения в соответствии с Инструкцией № 25н.

До введения Инструкции по бюджетному учету, то есть до2005 г. основная функция бухгалтерской службы в бюджетном учреждении заключаласьв обеспечении систематического контроля за ходом исполнения смет доходов и расходов,за состоянием расчетов с юридическими и физическими лицами, за сохранностьюденежных средств и материальных ценностей. Главный бухгалтер и должен былосуществлять этот контроль.

С введением Инструкции по бюджетному учету передбухгалтерами были поставлены несколько иные задачи. Обращаем внимание на то,как определено в Инструкции № 25н само понятие бюджетного учета: бюджетный учетесть упорядоченная система сбора, регистрации и обобщения информации вденежном выражении о состоянии финансовых и нефинансовых активов и обязательстви операциях, приводящих к изменению вышеуказанных активов и обязательств.Другими словами, целью бюджетного учета является сбор, обобщение и анализинформации об объектах учета, а также - заметьте - об операциях, приводящих кизменению активов и обязательств.

А какие операции приводят к изменению активов и обязательств? Известно,что они могут либо увеличиваться, либо уменьшаться. При этом операции по увеличениюактивов и уменьшению обязательств формируют положительный финансовыйрезультат, а операции по уменьшению активов и увеличению обязательств -отрицательный.

Таким образом, одной из основных задач бюджетного учетастановится определение финансового результата деятельности бюджетногоучреждения. А главному бухгалтеру необходимо так организовать работу своегоподразделения, чтобы сведения об активах, обязательствах, а также об измененияхэтих объектов учета можно было представить пользователям бухгалтерскойотчетности.

Отметим, что Инструкция № 25н значительно усилила рольглавного бухгалтера при оформлении первичных документов. Так, подпись главногобухгалтера должна обязательно присутствовать в следующих формах:

Кроме того, главному бухгалтеру необходимо визироватьформы первичных документов, утвержденные Инструкцией № 25н, а именно - журналыопераций и карточки учета лимитов бюджетных обязательств.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

StudySpace.ru – это хранилище знаний для студентов и аспирантов. Здесь вы можете скачать учебники и шпаргалки. аналитические статьи и рефераты. Уникальные лекции и шпаргалки для аспирантов из личного архива ВечноГО сТУдента, кандидатский минимум. Для вас бесплатные учебники и шпаргалки без регистрации.

Организация бухгалтерского учета на бюджетных предприятиях.

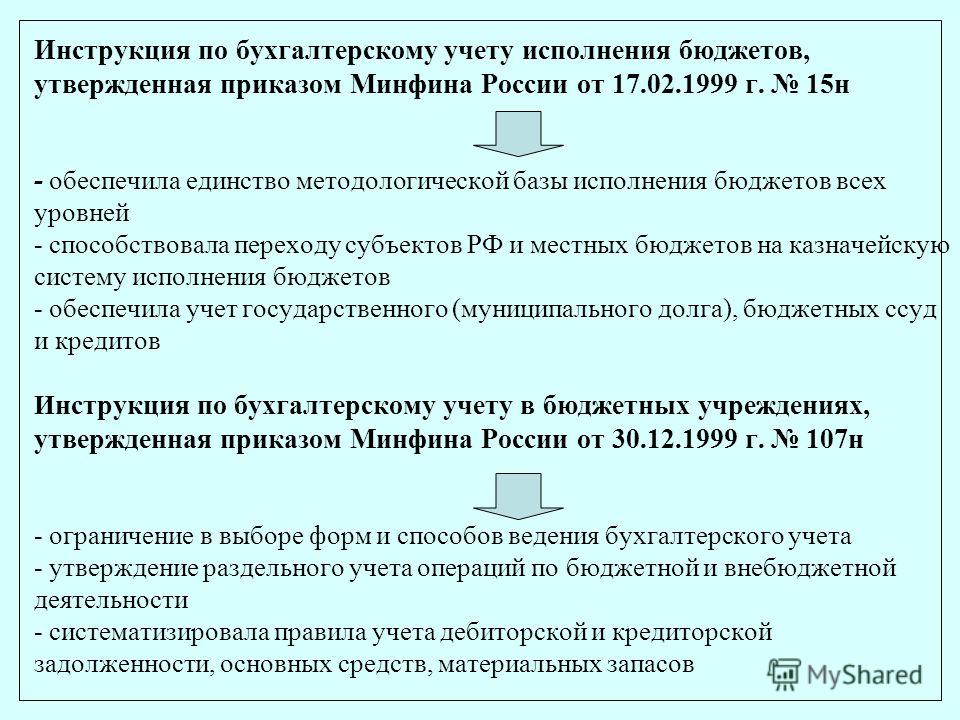

Наиболее важными нормативным документами для бухгалтерии бюджетной организации являются Федеральный закон «О бухгалтерском учете» и Инструкция «По бюджетному учету» №70Н от 26.08.2004.

В Законе о бухгалтерском учете дано определение сущности бухгалтерского учета, указаны его задачи, основные правила его ведения, оценки имущества и обязательств, состав бухгалтерской отчетности, порядок ее оставления и сроки предоставления, приведены основные понятия по бухгалтерскому учету и отчетности (о счетах, двойной записи и т.д.).

В новой Инструкции учтены положения документов, устанавливающих международные требования к бюджетному учету и отчетности. Такими документами являются:

- Руководство по статистике государственных финансов, разработанное Международным валютным фондом;

- Международные стандарты финансовой отчетности для общественного сектора, разработанные Международной федерацией бухгалтеров.

В Инструкции по бухгалтерскому учету в бюджетных учреждениях содержатся указания по организации бухгалтерского учета в бюджетных организациях, приведены План счетов для них и указания по порядку учета на счетах. В приложениях к Инструкции приведены корреспонденции счетов по основным бухгалтерским операциям, унифицированные формы первичных документов, а также перечень рекомендуемых регистров бюджетного учета с указанием обязательных реквизитов и показателей.

Указанная Инструкция распространяется на все бюджетные учреждения – организации, созданные органами государственной власти РФ, органами государственной власти субъектов РФ, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических и иных функций некоммерческого характера, деятельность которых финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов.

Порядок ведения бюджетного учета в бюджетных учреждениях, установленный Инструкцией, распространяется на централизованные бухгалтерии, созданные при органах государственной власти РФ, органах государственной власти субъектов РФ, органах местного самоуправления и бюджетных учреждениях, а также на учреждения и организации, создаваемые российскими академиями наук, имеющими государственный статус.

Основные правила (принципы) ведения бухгалтерского учета определены Законом «О бухгалтерском учете». Эти правила следующие.

1. Обязательность двойной записи хозяйственных операций на счетах Плана счетов, утверждаемого Минфином России.

2. Учет объектов учета осуществляется в рублях и на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русском языке.

3. В бухгалтерском учете текущие затраты на производство продукции, выполнение работ и оказание услуг осуществляются раздельно от затрат, связанных с капитальными и финансовыми вложениями.

4. Обязательность документирования хозяйственных операций. Первичные документы должны быть составлены в момент совершения хозяйственных операций или сразу после окончания операций. Она должна содержать обязательные реквизиты и составляться по установленным формам. Руководитель утверждает правила документооборота и технологию обработки учетной информации.

5. Для систематизации и накопления информации, содержащихся в учетных документах, используются учетные регистры, формы которых разрабатываются Минфином России, органами, которым предоставлено право регулирования бухгалтерского учета, и федеральными органами исполнительной власти. Содержание регистров бухгалтерского учета и внутренней бухгалтерии является коммерческой тайной.

6. Объекты учета подлежат оценке в денежном выражении.

Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку; имущества, полученного безвозмездно, - по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, - по стоимости его изготовления.

Применение других методов оценки допускается случаях, предусмотренных законодательством РФ, а также нормативными правовыми актами Министерства финансов РФ и органов, которым предоставлено право регулирования бухгалтерского учета.

7. Обязательность применения инвентаризации имущества и обязательств. Порядок проведения инвентаризации определяется руководителем организации, за исключением установленных Законом «О бухгалтерском учете случаев обязательного проведения инвентаризации.

Бухгалтерским документом называется письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность работников за доверенные им ценности. Хозяйственные операции отражаются на бумажных и машиночитаемых носителях информации. Следовательно, документ – это любой носитель информации, с помощью которого хозяйственные операции подвергаются первичной документации.

Первичные документы должны быть составлены в момент совершения операции, а если это не представляется возможным – непосредственно по окончании операции.

В новой инструкции очень мало говориться о формах первичных документах, применяемых учреждениями сектора государственного управления. Однако при анализе текста Инструкции, а также приложения №2 «Унифицированные формы первичных документов» и приложения №3 «Перечень рекомендуемых регистров бюджетного учета с указанием обязательных регистров и показателей» к Инструкции можно прийти к определенным выводам.

Первичные учетные документы, подлежащие применению субъектами бюджетного учета, подразделяются на 2 группы:

1. Отдельные унифицированные формы первичных документов класса 03 «Унифицированная система первичной документации» Общероссийского классификатора управленческой документации (ОКУД) (в количестве 20 штук, перечень которых приведен в разделе 1 приложения №2 к Инструкции).

2. специальные формы первичных документов в количестве еще 20 штук, относящиеся к классу 05 «Унифицированная система финансовой, учетной и отчетной бухгалтерской документации бюджетных учреждений и организаций» ОКУД, с указаниями по их применению (смотрите разделы 2, 3, 4 Приложения №2 к Инструкции).

Ответственность за своевременное и доброкачественное создание документов, передачу их в установленные сроки для отражения в бухгалтерском учете, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

В учреждениях все бухгалтерские документы, связанные с исполнением смет доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, подписываются руководителем учреждения и главным бухгалтером или уполномоченным ими лицом.

Право подписи на бухгалтерских документах. В централизованных бухгалтериях указанные бухгалтерские документы подписываются руководителем и главным бухгалтером учреждения, при котором создана централизованная бухгалтерия, или уполномоченные ими на то лицами.

Недействительные документы. Документы без подписи главного бухгалтера или его заместителя считаются недействительными и не принимаются к исполнению.

Порядок составления и обработки документов. Документы следует составлять на бланках установленной формы с заполнением всех реквизитов. Если некоторые реквизиты не заполнены, то свободное место прочеркивают.

Запись в документах делают чернилами, шариковой ручкой или при помощи пишущих машин и средств автоматизации. В денежных документах сумму указывают цифрами и прописью. Документы должны быть оформлены аккуратно, текст и цифры написаны четко и разборчиво.

Исправления в документах. Если в тексте или цифрах допущена ошибка, ее следует зачеркнуть (так, чтобы можно было прочесть зачеркнутое) и написать сверху правильный текст или сумму. Затем правильный текст или сумму повторяют на полях документа и заверяют подписью лица, оформлявшего документ. В некоторых документах, например в кассовых и банковских, исправления делать не разрешается.

План счетов бухгалтерского учета. Планом счетов называют систематизированный по установленным принципам перечень синтетических счетов и субсчетов бухгалтерского учета. В бюджетных организациях для бухгалтерского учета применяется План счетов, утвержденный Минфином РФ в составе Инструкции по бюджетному учету в бюджетных учреждениях.

Учетные регистры. Записать операцию на счетах – это значит отразить ее содержание в бухгалтерских книгах, карточках или свободных листах, являющихся учетными регистрами. Совокупность и расположение реквизитов в регистре определяют его форму, которая зависит от особенностей учитываемых объектов, назначения регистров, способов учетной регистрации. Под учетной регистрацией понимают запись хозяйственных операций в учетных регистрах. По внешнему виду учетные регистры подразделяются на книги, карточки и свободные листы ведомости.

Способ исправления в учетных регистрах. Исправление ошибок в учетных регистрах осуществляется корректурным способом, способом дополнительных проводок и способом «красное сторно».

Регистры бюджетного учета.

Что касается регистров бюджетного учета, то с одной стороны, п.3 новой Инструкции называет 9 обязательных регистров учета, включая 8 журналов операций и 1 Главную книгу. С другой стороны, в приложении №3 «Перечень рекомендуемых регистров бюджетного учета с указанием обязательных регистров и показателей» к Инструкции количество регистров бюджетного учета доведено до 50. причем, некоторые упомянутые в этом приложении формы по своей природе скорее являются первичными документами, чем регистрами учета.

Главная книга должна формироваться на основании данных журналов операций, которые в свою очередь, должны содержать обязательные показатели, установленные Минфином России в приложении №3 к Инструкции. Причем журналы операций, а также главная книга могут (а в перспективе – должны) формироваться в автоматическом режиме с применением соответствующих программных средств.

Записи в журналы операций осуществляются по мере совершения операций, но не позднее следующего дня после получения первичного учетного документ, как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция счетов в журнале операций записывается в зависимости от характера операций по дебету одного счета и кредиту другого.

Журналы операций подписываются главным бухгалтером и бухгалтером, составившим журнал операций. По истечении месяца данные оборотов по счетам из журналов операций записываются в Главную книгу.

Определение и основные задачи бухгалтерского учета.

Определение бухгалтерского учета.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Бухгалтерский учет обязаны вести все организации, находящиеся на территории Российской Федерации. Основными задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним, так и внешним пользователям;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

На сегодняшний день актуально не просто отражение хозяйственных операций, посредством бухгалтерского учета. Важной становится информация о том, какие сферы деятельности успешнее развиваются при бюджетном финансировании, а какие – при частных инвестициях. Бюджетные учреждения в течение ряда последних лет применяли модифицированный метод начислений, который позволял лишь фиксировать кассовые потоки и финансовые активы и обязательства. Фактически действовавшая система показывала лишь изменение остатков бюджетных средств. А такие понятия, как «доходы» и «расходы», по сути, рассматривалось, как поступление денег на бюджетные счета и как их выбытие. Между тем, эффективность деятельности бюджетного сектора, так же как и эффективность работы любого предприятия оценивается не приростом либо сокращением количества денег на счетах, а совершенно иными показателями. Но для того чтобы располагать информацией о рентабельности бюджетных вложений, в частности о том, во сколько обходится производство одного и того же продукта бюджетной и коммерческой организации, данных модифицированного метода начислений явно недостаточно.

По мнению Минфина, получить такую информацию можно, если внедрить в бюджетную систему элементы «коммерческого» бухгалтерского учета. И прежде всего – метод начисления, который с одной стороны, позволяет оценить реальный финансовый результат, а с другой стороны – отлеживать динамику исполнения обязательств распорядителей и получателей бюджетных средств.

Благодаря использованию метода начислений бухгалтерия не просто учитывает денежные остатки, а появляется возможность полного контроля движения любых активов и обязательств, вводятся понятия «доходы» и «расходы», которые приобретают совершенно иное значение. При методе начислений доходами считаются операции, увеличивающие чистую стоимость активов, а расходами – операции, уменьшающие чистую стоимость активов. При этом чистая стоимость определяется в виде разницы между активами и пассивами (обязательствами) субъектов сектора государственного управления. Прирост чистой стоимости означает прирост благосостояния государства, а уменьшение чистой стоимости – отрицательный результат финансовой политики. Другими словами, положительная разница между доходами и расходами – это в принципе и есть прирост благосостояния государства.

Применение метода начислений формирует систему бюджетного учета, аналогичную системе учета в коммерческом секторе. Однако в отличие от «коммерческого» бухгалтерского учета, который приспособлен для того, чтобы отражать взаимоотношения с множеством различных дебиторов и кредиторов бюджетный учет строится по схеме «государство-организация». При этом в зависимости от ситуации дебиторами или кредиторами могут быть как распорядители, так и получатели бюджетных средств. Таким образом, Минфин объединил учет у «исполнителей» бюджета и у бюджетных учреждений, а также наладил контроль за движением бюджетных средств по всей цепочке: от источника доходов до конечного получателя.

Учетная политика бюджетного учреждения.

Учетная политика бюджетного учреждения предусматривает:

1. Организационно-технический раздел.

2. Методический раздел (Инструкция №70Н).

Организационно-технический раздел находится в компетенции руководителя и главного бухгалтера учреждения, в него входят:

1. Организация бухгалтерского учета в учреждениях. В зависимости от объема учреждения могут быть следующие варианты:

1.1. организация бухгалтерской службы в качестве структурного подразделения;

1.2. наличие в штате главного бухгалтера;

1.3. централизованная бухгалтерия.

2. График документооборота (чаще всего график документооборота представлен таблицей, в которой указаны ответственные лица, документы и сроки составления и сдачи документов).

3. Порядок проведения инвентаризации (обязательная инвентаризация, и инвентаризация по решению руководства).

4. Рабочий план счетов.

5. Применение унифицированных форм первично-учетной документации.

6. Порядок формирования инвентарных номеров.

7. Раскрытие вопросов, связанных с регистрами бухгалтерского учета.

8. Порядок организации учета при наличии филиала:

8.1. централизованный;

8.2. децентрализованный.

9. Используемый на бюджетном предприятии программный продукт.

10. Хранение документов и номенклатура дел.

В компетенции руководителя и главного бухгалтера находятся:

Первичные Регистры Главная Отчетность

учетные документы учета книга

В методическом разделе бюджетные учреждения, занимающиеся предпринимательской деятельностью, обязаны раскрывать вопросы, связанные с организацией калькуляционной работы (т.е. каким образом осуществляется определение себестоимости).

Общая структура и порядок применения Плана счетов субъектами бюджетного учета.

Бюджетный учет осуществляется в соответствии с федеральным законом «О бухгалтерском учете» бюджетным законодательством, иными нормативными правовыми актами Российской Федерации и Инструкцией по бюджетному учету, утвержденной Приказом Минфина России от 26.08.2004 №70Н (далее Инструкция).

Государственная учетная политика реализуется настоящей Инструкцией через:

- план счетов бюджетного учета;

- порядок отражения операций по исполнению бюджетов бюджетной системы Российской Федерации на счетах учета;

- порядок отражения органами, осуществляющими кассовое обслуживание бюджетов, операций по кассовому обслуживанию исполнения бюджетов на счетах бюджетного учета;

- корреспонденцию счетов бюджетного учета ( приложение №1);

- иные вопросы бюджетного учета.

-

Все операции, проводимые учреждениями, оформляются первичными документами, приведенными в приложении №2 к настоящей Инструкции.

Для ведения бюджетного учета в учреждениях применяются регистры, содержащие обязательные реквизиты и показатели, приведенные в приложении №3 к настоящей инструкции.

Новый бюджетный План счетов.

Бюджетный План счетов состоит из пяти разделов.

Каждый код предусматривает подкод. Например код 100: 110 «Налоговые доходы»; 120 «Доходы от собственности»; 170 – доходы от операций с активами.

В отличии от коммерческого учета к каждому счету учитывающего имущество, денежные средства, дебиторскую и кредиторскую задолженность открыты по два счета, на которых надо развернуто фиксировать изменение стоимости имущества, движение денежных средств и изменение дебиторской и кредиторской задолженности.

Д-т Счет 0 0 101 01 000 К-т

Дебет счета 0 0 101 01 000 –

Это счет 0 0 101 01 310

Кредит счета 0 0 101 01 000 –

Это счет 0 0 101 01 410

Пример 1. Расшифруем следующие счета Плана счетов бюджетного учета.

Увеличение стоимости ГСМ

Уменьшение стоимости строительных материалов

Первый знак 0 (1-17 разряды) во внимание не принимаем.

Номер разряда по Плану счетов

18 разряд Плана счетов

Код вида деятельности.

0 – четко отнести данное имущество к определенному виду деятельности (бюджетное, предпринимательское, полученное за счет целевых средств или безвозмездно) в конкретном случае нельзя.

2 – данное имущество относится к предпринимательской, или иной приносящей доход деятельности.

3 – данное имущество получено за счет целевых средств и безвозмездных поступлений.

1 – данное имущество предназначено для бюджетной деятельности

Следующие три знака:

19-21 разряд Плана счетов

Код синтетического учета Плана счетов

105 – счет Материальные запасы.

Следующие два знака:

Код аналитического счета

00 – обобщающий счет «Материальные запасы»

02 – Счет Продукты питания

03 – Счет Горюче-смазочные материалы

04 – Счет Строительные материалы

Последние три знака:

Классификация операций сектора государственного управления (См. Пр.2.)

340 – означает увеличение горюче-смазочных материалов на складе у бюджетного учреждения.

440 – означает уменьшение строительных материалов на складе у бюджетного учреждения.

Полная расшифровка счета.

Счет материальные запасы в обобщающем «чистом» виде.

Счет продукты питания, предназначенные для предпринимательской и прочей, приносящей доход деятельности.

Увеличение стоимости ГСМ

На данном счете фиксируется поступление в распоряжение бюджетного учреждения ГСМ, за счет целевых средств и безвозмездных поступлений. (Дебет счета 0 3 105 03 000).

Уменьшение стоимости строительных материалов

На данном счете отражается использование строительных материалов в результате бюджетной деятельности учреждения.

(Кредит счета 0 1 105 04 000).