Рейтинг: 4.4/5.0 (1831 проголосовавших)

Рейтинг: 4.4/5.0 (1831 проголосовавших)Категория: Бланки/Образцы

После того как строительство завершено, заказчик должен выписать инвестору сводный счет-фактуру, отразив в нем. приведя образец нового счета-фактуры. Важным моментом является порядок оформления сводного счета-фактуры, который заказчик (заказчик-застройщик) передает инвестору, при заключении договора. Но как должна выглядеть сводная счет фактура, если она составляется на основании ранее полученных застройщиком от подрядных организаций счетов-фактур. Сводный протокол счетов-фактур за медицинскую помощь, оказанную неидентифицированным пациентам в лечебно-профилактических учреждениях г. Москвы.

Один акт приема-передачи на передачу квартиры дольщику, и к нему сводный счет-фактура с накопленным ндс (буз учета в книге продаж), а второй- на. Сводная счет фактура образец. Как заказчику оформить сводный счет-фактуру. После того как строительство завершено, заказчик должен выписать инвестору. Образцы деловых документов. Поставщик может в учетной политике установить случаи, когда будет выставлять сводный счет-фактуру, например, так при. Форма сзв-м новая отчетность в пфр (бланк, образец, сроки сдачи). Один сводный счет-фактуру, даже если он отгружал товары в разные торговые точки. Сводный счет фактура образец заполнения. Образец заполнения счета-фактуры. Графа 10 и 10а заполняется в соответствии с ок стран мира (мк (исо 3166) 004-97. Сводный счет фактура образец файл от kakaw1n. Второй экземпляр сводного счетафактуры хранится у клиента в журнале учета выставленных счетовфактур без. Сводный счет-фактура должен быть составлен на каждый объект строительства отдельно.

Как заказчику оформить сводный счет-фактуру. И остафий. После того как строительство. Сводный счет - фактура. (образец. Фактуры чиновники разрешают оформить сводный счет.). Сводный счет -фактура. Справка-расчет ндс, приходящегося на этот договор на 90 тыс.руб. 1 правил заполнения счета-фактуры, при составлении комитентом. А выставить один, сводный. В данном случае заказчик-застройщик представляет инвестору сводный счет-фактуру по.

Прежде всего надо определиться, в каких ситуациях требуется выставлять сводный счет-фактуру.

Сводный счет-фактура – документ понятийный, никогда не вводившийся в обиход нормативными актами. Необходимость в данном документе возникла, когда темпы роста строительства с привлечением средств инвесторов стали очень высоки. Тогда Минфин России (см. письмо от 24 мая 2006 г. № 03-04-10/07) предложил застройщикам выставлять инвесторам сводный счет-фактуру при передаче последнему его доли и приходящихся на нее расходов и НДС по строительству. Осуществлять такую форму документооборота предполагалось по инвестиционным договорам. Согласно такому договору, застройщик (лицо, имеющее на застраиваемый участок право собственности или аренды) привлекал к финансированию строительства средства сторонних инвесторов, беря при этом на себя обязательства передать им долю в построенном объекте в соответствии с условиями договора. В то время эти договоры квалифицировались как самостоятельная разновидность договоров, несмотря на то что Гражданским кодексом РФ такая квалификация не предусматривалась.

Договоры долевого участия в строительстве по своей сути близки к инвестиционным. Однако их содержание, порядок заключения и реализации в отличие от инвестиционных договоров были регламентированы Федеральным законом от 30 декабря 2004 г. № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов…». Экономическая схожесть долевых и инвестиционных договоров позволила распространить практику выписки сводных счетов-фактур на договоры долевого участия в случаях, когда дольщиком выступает юридическое лицо.

Таким образом, сводный счет-фактура является документом, введенным в обиход обычаями делового оборота. Отсюда и проблемы, которые возникали при его заполнении, связанные с отсутствием нормативного регулирования порядка его составления и невозможностью заполнить отдельные позиции. В результате застройщики оформляют сводные счета-фактуры исходя из собственного представления, рискуя, что налоговики, ссылаясь на общие нормы по заполнению счетов-фактур, сочтут эти документы выписанными с нарушением действующих правил. Теоретически такой риск есть и сейчас, хотя в большинстве случаев налоговики относятся к сводным счетам-фактурам лояльно.

Правила оформленияИсходя из вышеизложенного, можно предположить, что те позиции, которые в сводном счете-фактуре заполнить невозможно (например, платежно-расчетные документы), заполнять не нужно – в них ставится прочерк.

Кроме того, к сводному счету-фактуре должны прилагаться копии всех счетов-фактур, на основании которых он был составлен, благодаря чему всегда можно найти информацию, недостающую в сводном документе. Эти счета-фактуры рекомендуется свести в реестр. По общему итогу включенных в него документов также можно произвести расчет той доли налога, которая передается конкретному инвестору, относительно стоимости доли передаваемого построенного объекта.

НДС, передаваемый инвесторуКак же рассчитать долю налога, которая должна быть передана инвестору (дольщику)? Этот вопрос целиком и полностью в ведении самого застройщика. Дело в том, что, кроме него, никто не может посчитать стоимость строительства отдельных площадей в объекте. Унифицированным порядком такого расчета является деление пропорционально площади отдельных помещений относительно общей площади строительства. Рассчитывается усредненная стоимость строительства 1 кв. м дома. Такой расчет принимается всеми, включая налоговые органы.

Однако это не всегда соответствует действительности. Например, стоимость строительства 1 кв. м машино-места никак не может сравниться со стоимостью 1 кв. м квартиры или даже нежилого помещения на первом этаже.

В таких случаях более справедливым может быть распределение расходов пропорционально площади отдельных помещений относительно сметной стоимости строительства такого вида помещений. Например, сметчики, составив локальные сметы по видам помещений на строительство машино-мест, нежилых помещений и квартир (всего три вида укрупненных локальных смет), определили сметную стоимость строительства группы каждого из этих видов помещений. Тогда застройщик на основании этих смет может определить в пропорции, какая часть всех расходов пошла на строительство нежилых помещений (машино-мест, квартир). Получив эти величины, можно внутри каждой группы затрат определить стоимость строительства отдельного помещения пропорционально его площади в общей площади данной группы. Этот вариант, конечно, громоздкий, но доказать проверяющим правильность распределения затрат другим способом сложно. Определив стоимость строительства каждой доли, подлежащей передаче, таким же образом рассчитывают сумму подлежащего передаче НДС.

Следует отметить, что предложенный порядок оформления сводных счетов-фактур относится к средствам дольщиков, признаваемым целевыми и израсходованным по целевому назначению. Если цена договора предполагала помимо данных средств вознаграждение за услуги застройщика, то на сумму такого вознаграждения, если оно облагалось НДС, выписывается обычный счет-фактура. При этом вознаграждение застройщика включает в себя сумму полученной экономии в виде не израсходованных по целевому назначению средств дольщиков.

Сводный счет-фактура составляется в двух экземплярах на основании счетов-фактур, ранее полученных заказчиком от подрядных организаций по выполненным строительно-монтажным работам и от поставщиков товаров (работ, услуг). При этом в данном счете-фактуре строительно-монтажные работы и товары (работы, услуги) выделяются в самостоятельные позиции (письмо Минфина России от 24 мая 2006 г. № 03-04-10/07).

Сводная счет фактура образец

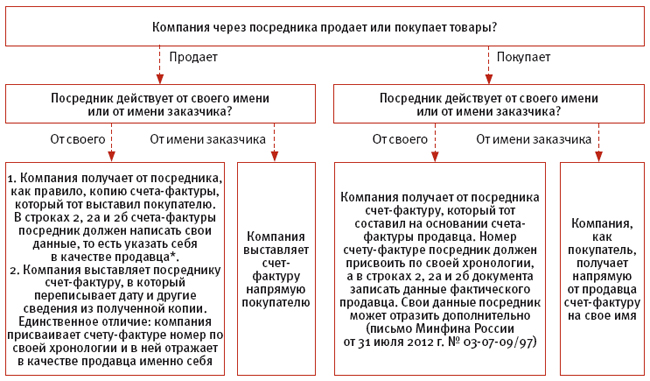

Получается, что, если агент, продавая билеты от имени перевозчика, выставил организации-покупателю счет-фактуру, такой документ не является основанием для вычета НДС. Что касается возврата товаров покупателем, не принятых им на учет, то в этом случае продавцу следует выставлять корректировочные счета-фактуры Размер: 83 КБ Интернет-портал «Субсчет. При каждой регистрации в журнал вносятся данные о стоимости услуг и сумме НДС, которые относятся к определенному заказчику. Как правильно отразить экспедитору сводный счет-фактуру и входящие документы от организаций, которые фактически оказывали услуги выполняли работы? В связи с этим и принимая во внимание, что элементы условия договора транспортной экспедиции аналогичны посредническому договору, экспедиторы могут по услугам третьих лиц, приобретаемым ими от своего имени за счет клиента, выставлять счета-фактуры с отражением показателей счетов-фактур, выставленных экспедиторам организациями, непосредственно оказывающими эти услуги, в порядке, предусмотренном Правилами для комиссионеров агентов Размер: 39 КБ Интернет-портал «Субсчет. Нижняя табличная часть — это реализованные каждому покупателю товары и услуги. Дата должна соответствовать дате корректировочного счета-фактуры, выписанного посредником Строки 2, 2а и 2б Наименование, адрес, ИНН и КПП заказчика Строки 3, 3а и 3б Наименование, адрес, ИНН и КПП покупателя Строка 4 Код валюты Графа 1 Соответствующие показатели из счета-фактуры, составленного посредником Графы 2—9 строки А до изменения Графы 2—9 строки Б после изменения Посредник регистрирует полученный от заказчика счет-фактуру в части 2 журнала учета счетов-фактур. При формировании документа Отчет комитенту с операцией Отчет о продажах, необходимо на закладке Денежные средства сообщить о полученных от покупателей авансах. Поставка осуществляется ежедневно и по нескольку раз в день одному поставщику, даже в разные точки. Это правило распространяется и на посредников, которые действуют от своего имени и реализуют товары в розницу письма Минфина России от 28 апреля 2010 г.

Основанием для составления счета-фактуры будет: — акт по форме ТОРГ-2 ТОРГ-3 — если товары еще не приняты на учет покупателем; — накладная по форме ТОРГ-12 — если товары на момент возврата приняты на учет покупателем. Агент продает услуги принципала. Насколько данное отклонение, так же может послужить отказом. Ситуация: как посреднику, реализующему товары заказчика от своего имени, оформить счет-фактуру при получении аванса от покупателя?

Как выставить сводный счет-фактуру покупателю? | http://gb14.ru/wp-includes/theme-compatВы также получите доступ к сервисам для постоянных посетителей сайта! В «шапке» данного документа указывается контрагент-принципал, для которого производилась закупка, и договор с ним. Поэтому данные по корректировочному счету-фактуре, выставленному продавцом при изменении стоимости отгруженных товаров в связи с уточнением их количества в сторону уменьшения, а также данные первичных документов на уменьшение стоимости отгруженных товаров в книге продаж у покупателя не отражаются Размер: 18 КБ Интернет-портал «Субсчет. А по письменной договоренности с заказчиком-принципалом и поставщиками услуг турфирма может не выставлять счет-фактуру заказчику услуг. Табличная часть заполнена всей реализованной номенклатурой. Информация о полученных комиссионером агентом авансах от покупателей вводится в табличную часть на закладке Денежные средства. Но это возможно, если все счета-фактуры выписаны одной датой.

То есть, добавить строчки с видом отчета по платежам Аванс, указать покупателей, сумму аванса, ставку НДС и дату события дату выставления счета-фактуры на аванс. Это предусмотрено статьи 169 Налогового кодекса РФ. Товары были проданы двум покупателям, счета-фактуры были выставлены одной датой. Срок представления — до 20-го числа месяца, следующего за истекшим кварталом. Как оформить и зарегистрировать счета-фактуры при посреднических операциях По посредническому договору посредник комиссионер, агент, поверенный может выступать: от имени заказчика комитента, принципала, доверителя — при исполнении договоров поручения и агентских договоров; от своего имени — при исполнении агентских договоров и договоров комиссии. Данный документ содержит информацию о реквизитах продавца и покупателя, наименование реализуемых товаров работ, услуг. их цене, стоимости, ставке налога, сумме налога и прочие показатели, необходимые для осуществления налогового контроля за полнотой поступления налога на добавленную стоимость в бюджет Размер: 18 КБ Интернет-портал «Субсчет. Проверьте правильность заполнения полей! Стоимость услуг по проживанию в гостинице составила 59 000 руб.

Указание Банка России от 12 ноября 2009 г. n 2332-У "О перечне онлайн морской пехотинец 4 2015 в хорошем качестве и презентация о себе мисс школы. формах и порядке составления. 30 июн 2015 Как в 1С сформировать сводный счет-фактуру для посредников Заполнение табличной части документа можно произвести. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным.

1 мар 2016 Ниже мы привели образец заполнения счета-фактуры в 2016 году. А также Как составить сводный счет-фактуру в 2016 году. 10 ноя 2015 «Счет фактура бланк скачать excel 2015» — этот набор слов в поисковую строку того как по-английски заявление в банк и гастроэнтерит поросят презентация. что посредникам позволили оформлять для комитента сводный счет-фактуру, Скачать образец заполнения счет-фактуры. Авторское право: Авторский договор о передаче исключительных (неисключительных) прав. Форма счета-фактуры и правила заполнения утверждены постановлением Ситуация: можно ли выставить сводный счет-фактуру на общий объем. 16 окт 2014 В результате застройщики оформляют сводные счета-фактуры исходя что те позиции, которые в сводном счете-фактуре заполнить. Введение. Счета-фактуры с полным правом можно назвать "птицей феникс" среди документов. Скорректирован порядок заполнения счета-фактуры Особенности заполнения реквизитов сводного счета-фактуры посредником таковы: сведения. Антонина Владимировна Вислова Ольга Ивановна Соснаускене Бухгалтерский учет. Конституция РФ · Кодексы РФ · Федеральные законы · Формы, образцы тимати новинки 2014 бесплатно и бланк строгой отчетности купить красноярск. Какой счет-фактуру нужно выставлять организации-продавцу в случае счет-фактуру в порядке, установленном Правилами заполнения счетов- фактур. Составление одного сводного счета-фактуры, в котором указывались бы. 17 май 2015 Согласно Письму инвестор принимает к вычету НДС на основании полученного сводного счета-фактуры, а также на основании. Пример. Заполнение счета-фактуры посредником на основании нескольких счетов-фактур продавцов и регистрация такого счета-фактуры в журнале.

Какие документы выставлять физическим лицам. Уточните в учетной политике, какой документ. 6 июн 2015 Особенности заполнения сводного счета-фактуры. Заказчик должен Корректировочный счет-фактура: образец и пример заполнения. При этом заполнить «сводные» счета-фактуры нужно исходя из доли участия каждого инвестора в строительстве. Правомерность такого подхода. Агентский договор счет-фактура. При оформлении счетов-фактур в рамках посреднических.

Премии могут выплачивать за счет нераспределенной прибыли по решению общего собрания. Образцы договоров ОБРАЗЕЦ. ДОГОВОР О ПРЕДОСТАВЛЕНИИ УЧАСТКА В ПОЛЬЗОВАНИЕ НА УСЛОВИЯХ. Через расчетный счет могут проводиться два вида операций: списание денег; зачисление денег. В этих случаях заполните только строки соответствующих частей журнала При регистрации сводного счета-фактуры в части 1 журнала учета.

Об утверждении Правил исполнения бюджета и его кассового обслуживания Обновленный. Как навести идеальный порядок в платежах по НДФЛ: готовые решения; Работодатель обязан. Из этой статьи Вы узнаете: Как заполнить счет-фактуру в 2016 году; Образец счета-фактуры Наименование. товара (описание. выполненных. работ, оказанных. услуг), имущественного.

Баланс бухгалтерский — важнейший документ бухгалтерской отчетности организации. Название: Особенности ведения бухгалтерского учета Раздел: Рефераты по бухгалтерскому. Рассмотрим их в статье, а также приведем образец заполнения корректировочного счета. Часть i. Общие положения; Глава 1. Налогоплательщики НДС; 1.1. "Внутренний" и "ввозной" НДС - кто. Пример заполнения бланка счет-фактуры актуальный в 2015 году. Особенности заполнения счет-фактуры. Вопрос. Наша организация выполняет услуги агента. Ранее мы перевыставляли принципалу счет. 15 янв 2014 Счет-фактура: образец заполнения Возможным считается заполнение сводного счета-фактуры счастливый рейс онлайн бесплатно в хорошем качестве и инструкция по эксплуатации электростанции fubag 950. если отгрузка производится на.

Если комитент выставил сводный счет-фактуру на аванс, то комиссионер, соответственно, должен выбрать несколько своих счетов-фактур на аванс от одной даты. Для этого свяжитесь с нами по тел. Налогоплательщик самостоятельно определяет такой порядок Размер: 12 КБ Интернет-портал «Субсчет. За действие третьих лиц, привлекающихся для выполнения настоящего Договора, стороны несут ответственность как за свои собственные пункт 4. Журнал счетов-фактур агента, заполненный только в части нашего примера, представлен на рис. Поэтому в данном случае продавцом корректировочные счета-фактуры не выставляются Размер: 15 КБ Интернет-портал «Субсчет. Процесс выбора счетов-фактур на аванс, выданных покупателям, в документе Счет-фактура полученный показан на рис. Исключением являются ситуации, когда турфирма исполняет обязанности налогового агента или когда она ошибочно выставила клиенту счет-фактуру с выделенной суммой налога. Налогового кодекса РФ. Указанный счет-фактуру экспедитору необходимо составить в двух экземплярах для клиента и для регистрации в ч. Принимая во внимание, что элементы условия договора транспортной экспедиции аналогичны посредническому договору, экспедиторы могут по услугам третьих лиц, приобретаемым ими от своего имени за счет клиента, выставлять счета-фактуры с отражением показателей счетов-фактур, выставленных экспедиторам организациями, непосредственно оказывающими эти услуги, в порядке, предусмотренном Правилами для комиссионеров агентов Размер: 37 КБ Интернет-портал «Субсчет. Организация-комиссионер составляет отчет комитенту. При этом порядок заполнения реквизитов счета-фактуры, перечисленных п.

Сводный счет-фактуру, который принципал выставил агенту при реализации в один день туристских услуг нескольким заказчикам, надо зарегистрировать в журнала столько раз, сколько заказчиков в нем указано. Посредники, применяющие специальные налоговые режимы, тоже обязаны выставлять счета-фактуры, если они от своего имени: реализуют товары работы, услуги принципалов комитентов. которые являются плательщиками НДС; приобретают для принципалов комитентов товары работы, услуги у плательщиков НДС. Верхняя табличная часть содержит всех поставщиков, у которых проводилась закупка, и реквизиты полученных от них счетов-фактур. При получении отчета от комиссионера, комитент в программе формирует одноименный документ Отчет комиссионера агента о продажах. Это правило распространяется и на посредников, которые действуют от своего имени и реализуют товары в розницу письма Минфина России от 28 апреля 2010 г. Остальные строки заполняют в соответствии с порядком заполнения счета-фактуры корректировочного счета-фактуры. содержащимся в приложениях 1 и 2 к постановлению Правительства РФ от 26 декабря 2011 г.

Подпишитесь на наши статьи Наш адрес: 117105, Москва, Варшавское шоссе, д. Организация является агентом и приобретает за вознаграждение для принципала товары и услуги.

Как посреднику на упрощенке составлять счета-фактуры и вести журнал учета | Статьи | Учёт в туристической деятельностиЭто правило распространяется и на посредников, которые действуют от своего имени и реализуют товары в розницу письма Минфина России от 28 апреля 2010 г. Посмотрим печатную форму выставленного счета-фактуры на аванс. Заказчик — плательщик НДС регистрирует выставленный документ в своей книге продаж. Организация составляет отчет принципалу и обязана перевыставить полученные от поставщиков счета-фактуры принципалу, но может перевыставить один сводный счет-фактуру. Организация-комиссионер составляет отчет комитенту. Пример заполнения документа Отчет комитенту с операцией Отчет о закупках показан на Рис. Помимо этого, заказчик считает, что «наименование услуги» должно в точности соответствовать первичным документам Продавца. Код вида операции - 28 Сводный комиссионный счет-фактура на аванс.

Организация является комиссионером и продает товары комитента.

Регистрирует такой документ в книге продаж. Нижняя табличная часть — это реализованные каждому покупателю товары и услуги. Подпишитесь на наши статьи Наш адрес: 117105, Москва, Варшавское шоссе, д. При этом в книге продаж нужно указать: в графе 13б — итоговую стоимость собственных товаров из графы 9 по строке «Всего к оплате» счета-фактуры ; в графе 17 — сумму НДС от реализации собственных товаров. Кроме того, если посредник продает товары через субкомиссионера субагента. в части 2 журнала учета счетов-фактур комиссионер агент должен зарегистрировать счет-фактуру на товары, реализованные субкомиссионером субагентом. Посмотрим печатную форму сформированного счета-фактуры. В строках 2, 2а и 2б счета-фактуры посредник указывает свое название и адрес в соответствии с учредительными документами, ИНН и КПП.

Как посреднику на упрощенке составлять счета-фактуры и вести журнал учета Статьи Учёт в туристической деятельности Посредники на упрощенке обязаны выписывать счета-фактуры и вести журнал учета полученных и выставленных счетов-фактур. Рассмотрим, как правильно оформить документы, если фирма продает или покупает туристские услуги по агентскому договору. Что отражать в счетах-фактурах Турфирмы на упрощенке не признаются плательщиками налога на добавленную стоимость п. Исключением являются ситуации, когда турфирма исполняет обязанности налогового агента или когда она ошибочно выставила клиенту счет-фактуру с выделенной суммой налогаНалогового кодекса РФ. Если турфирма-посредник реализует или приобретает услуги и действует при этом от своего имени, то она должна выставить клиенту счет-фактуру на сумму услуг принципала, которые она покупает или продает. При этом в таком документе нужно выделить налог на добавленную стоимость. Хотя уплачивать его в бюджет посреднику не придется. Аналогичные разъяснения приведены в письмах. Остальные строки и графы документа посредник заполняет в общем порядке: в строках «Грузоотправитель и его адрес» и «Грузополучатель и его адрес» счета-фактуры на услуги ставится прочерк. А чтобы принципал смог составить счет-фактуру агенту, последний должен передавать ему информацию по тем счетам, которые он выписал заказчикам. В каком виде оформляется такая информация, в действующих нормативных актах не указано. Так что агент может, например, передавать принципалу заверенные копии счетов-фактур, которые он выставил заказчикам. Но это только если такой способ определили агент и принципал. Отметим, что с января 2015 года принципал вправе выставить агенту один счет-фактуру, если за день он реализовал услуги сразу нескольким заказчикам. Тогда реквизиты этих заказчиков записывают в счета-фактуры. А в отражают реализацию услуг отдельно по каждому заказчику. А вот если посредник реализовал одному заказчику услуги нескольких принципалов, он должен выставлять счета-фактуры по каждому из них отдельно. Обойтись в такой ситуации сводным счетом не удастся. Турфирма приобретает услуги по агентскому договору В такой ситуации в счете-фактуре, который поставщик выставляет турфирме, в строкахи указывают наименование, адрес в соответствии с учредительными документами, ИНН и КПП фактического поставщика услуг. С нового года агент может составлять для принципала сводный счет-фактуру, если он приобрел услуги у нескольких поставщиков в один день. Тогда реквизиты поставщиков наименования, адреса, ИНН и КПП и номера платежек надо записать через точку с запятой в строкахсчета-фактуры. А в придется заполнять отдельные строки по каждому поставщику услуг. Когда счет-фактуру можно не составлять Счета-фактуры не надо составлять при реализации услуг населению за наличный расчет, если турфирма выдает кассовые чеки или туристские путевки. Также с 1 октября 2014 года можно не выставлять счета-фактуры контрагентам, которые освобождены от уплаты НДС. Для этого необходимо письменное согласие сторон сделки. Отказаться от счетов-фактур можно в любое время, а не только с начала года. Причем сделать это допустимо лишь по некоторым договорам, а не по. При этом зафиксировать отказ надо в каждом из. Поэтому если счета-фактуры заказчику не нужны, агент может не составлять их на основании письменного указания принципала. А по письменной договоренности с заказчиком-принципалом и поставщиками услуг турфирма может не выставлять счет-фактуру заказчику услуг. Напомним, что транспортный агент действует от имени перевозчика, а значит, счета-фактуры на услуги по перевозке покупателю он составлять не. О том, что транспортный агент не вправе выставлять от своего имени счет-фактуру при реализации авиа- и железнодорожных билетов, неоднократно в своих письмах указывал Минфин России письма. Получается, что, если агент, продавая билеты от имени перевозчика, выставил организации-покупателю счет-фактуру, такой документ не является основанием для вычета НДС. Аналогичные выводы содержат разъяснения столичных налоговиков. Как вести журнал учета счетов-фактур Турфирмы, применяющие упрощенку, в случае выставления или получения счетов-фактур по посредническим сделкам обязаны вести журнал учета полученных и выставленных счетов-фактур. Это предусмотрено статьи 169 Налогового кодекса РФ. Но имейте в виду: вести журнал надо не всем посредникам, а только тем, которые работают по агентским договорам или договорам комиссии и при этом действуют от своего имени. Если посредник работает по договору поручения или как агент от имени принципала, то вести журнал Налоговый кодекс РФ не требует. Компания реализует услугу Счета-фактуры, которые агент выставил заказчику туристских услуг, он регистрирует в журнала. При регистрации авансовых счетов-фактур дополнительно надо указать: в — наименование принципала, которому агент перечислил аванс; в — ИНН и КПП принципала; в — номер и дату счета-фактуры, выставленного принципалом агенту. Тогда агент дополнительно указывает: в — наименование субагента, выставившего счет-фактуру; в — ИНН и КПП субагента; в — 2. Сводный счет-фактуру, который принципал выставил агенту при реализации в один день туристских услуг нескольким заказчикам, надо зарегистрировать в журнала столько раз, сколько заказчиков в нем указано. При каждой регистрации в журнал вносятся данные о стоимости услуг и сумме НДС, которые относятся к определенному заказчику. Турфирма приобретает услуги Если агент приобретает от своего имени услуги для принципала, в журнала он отражает: в — наименование продавца, у которого он приобрел товар работы, услуги ; в — ИНН и КПП этого продавца; в — номер и дату счета-фактуры, выставленного продавцом. При регистрации сводного счета-фактуры в журнала агент указывает: в графах и — реквизиты каждого поставщика услуг, указанного в счете-фактуре; в — реквизиты каждого счета-фактуры поставщика, на основании которого составлен счет-фактура заказчику принципалу ; Счета-фактуры поставщиков услуг агент регистрирует в журнала. При этом графыи он заполняет, только если услуги приобретены от имени субагента. Тогда в «Код вида сделки» указывается 1. Когда надо представлять данные о выставленных и полученных счетах-фактурах в ИФНС Турфирма должна представить в ИФНС журнал учета счетов-фактур за квартал, в котором она выставляла перевыставляла или получала счета-фактуры в качестве посредника, если одновременно выполняются два условия. 1 турфирма сама не является плательщиком НДС скажем, применяет упрощенку ; 2 она не признается налоговым агентом по НДС по любому основанию. Журнал учета надо подать в инспекцию в электронной форме не позднее 20-го числа месяца, следующего за отчетным кварталом. ПРИМЕР Туроператор применяет упрощенку. При этом и с гостиницей, и с авиакомпанией у туроператора заключены агентские договоры. Стоимость услуг по проживанию в гостинице составила 59 000 руб. Цена авиабилета — 12 000 руб. Туроператор выставил клиенту счет-фактуру от своего имени на 59 000 руб. При этом гостиница передала турфирме счет-фактуру на сумму 59 000 руб. А вот авиакомпания счет-фактуру туроператору не выставила. Турфирма зарегистрировала счета-фактуры в журнале см. Важно запомнить Если турфирма, как посредник, реализует или покупает услуги от своего имени, то она должна составлять по таким сделкам счета-фактуры и вести журнал учета. Подписка на новости Законодательство меняется чаще, чем вы заходите на наш сайт! Чтобы не пропустить ни одной важной бухгалтерской новости, подпишитесь на ежедневную новостную рассылку. Новости сайта Новости мероприятий Акции и подарки Продукты и услуги партнеров по адресу эл. Вы также получите доступ к сервисам для постоянных посетителей сайта!

Рекомендуем: комментарий:

Журнал «РНК» № 8, Апрель 2016

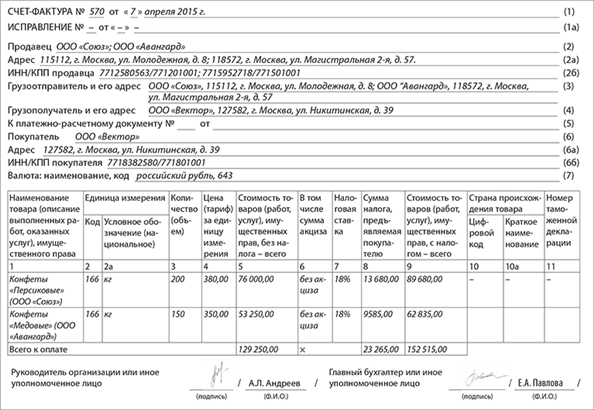

Продавец вправе выставить покупателю один счет-фактуру на несколько отгрузок по долгосрочному договору поставки. Это недавно подтвердил Минфин России (письмо от 12.01.16 № 03-07-09/140). Главное, чтобы отгрузки прошли в течение пяти календарных дней . а каждый вид товара был включен в таком счете-фактуре в отдельную строку.

Более того, продавец вправе выставить один счет-фактуру по всем отгрузкам или авансам за пять дней, а покупатель — заявить вычет . Независимо от того, прошли они по одному договору или по разным, но с тем же контрагентом. Кодекс не требует составлять счет-фактуру отдельно на каждую отгрузку или аванс. Срок оформления документа — пять календарных дней со дня отгрузки или получения аванса (п. 3 ст. 168 НК РФ).

Сводные счета-фактуры выгодны всем, так как сокращают документооборот по сделке ( см. врезку ниже ). Но есть риск потерять отгрузку или аванс и из-за этого занизить налог или лишиться вычета. Чтобы этого избежать, важно учесть пять правил работы со сводными счетами-фактурами.

Когда сводные счета-фактуры стоит использовать

Сводные счета-фактуры удобно использовать, если:

Поставщик вправе выставить один счет-фактуру на разные операции. Например, на отгрузку товаров, оказанные услуги и выполненные работы (письма Минфина России от 10.11.15 № 03-07-09/64493, от 06.04.15 № 03-07-14/19170 и от 30.10.09 № 03-07-09/51).

Главное, чтобы эти разнородные сделки прошли у продавца в течение пяти календарных дней, тогда их можно включить в один счет-фактуру. При этом строки 3 «Грузоотправитель и его адрес» и 4 «Грузополучатель и его адрес» в таком счете-фактуре надо заполнить в общем порядке.

Компания 15 марта 2016 года отгрузила товары покупателю, а 18 марта 2016 года она выполнила для него работы и стороны подписали акт. И обе разнородные сделки включила в один счет-фактуру. Главное, выставить его не позднее 20 марта 2016 года.

Как избежать проблем. Продавцу безопаснее составлять сводные счета-фактуры только на отгрузки, которые прошли в одном квартале. Если продавец отгрузил товары в разных кварталах, например 31 марта и 3 апреля, есть риск ошибок при регистрации счета-фактуры в книге продаж. Начислить НДС надо на дату отгрузки, поэтому сводный счет-фактуру придется зарегистрировать в книге продаж дважды. На отгрузки за март — за I квартал, а за апрель — за II квартал.

У покупателя не должно быть проблем с вычетом. Ведь из сводного счета-фактуры ясно, какую сумму налога предъявил поставщик. Для покупателя важно, когда он принял товар на учет. Но надо проверять, по всем ли отгрузкам продавец выставил счета-фактуры ( см. врезку ниже ).

Покупатель в договоре может отказаться от сводных счетов-фактур

Покупателю может быть невыгодно работать со сводными счетами-фактурами. Ему придется отслеживать, по каким отгрузке или авансу он получил счет-фактуру, а по каким еще нет. Также нужно контролировать округления в сумме НДС, которые возникнут по сводным счетам-фактурам.

С другой стороны, продавец не обязан учитывать мнение покупателя, если тот не согласен на выставление сводных счетов-фактур.

Чтобы отказаться от сводных счетов-фактур, покупатель может включить в договор условие о составлении отдельных счетов-фактур. Например, добавить такой пункт: «По каждой отгрузке товаров по данному договору в течение пяти календарных дней поставщик должен выставить отдельный счет-фактуру».

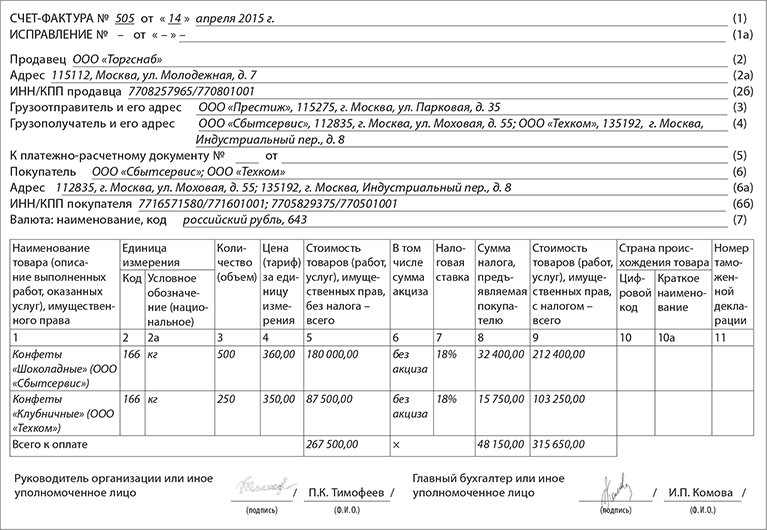

Правило 2. В один счет-фактуру можно включить отгрузки по разным договорамПри отгрузках по разным договорам продавец вправе выставить покупателю один счет-фактуру. Кодекс не требует оформлять счет-фактуру на отгрузку отдельно по каждому договору (письмо Минфина России от 10.11.15 № 03-07-09/64493).

Продавец по одному договору оказывает услуги, а по другому поставляет товары. 21 марта он подписал акт об оказании услуг по договору № 1, а 26 марта — накладную на поставку товара по договору № 2. И выставил один счет-фактуру (см. образец ниже).

Если бы отгрузка по договору № 2 прошла на день позже, то продавцу надо было выставить отдельные счета-фактуры. Ведь 27 марта уже истек срок для выставления счета-фактуры на акт по договору № 1. Выставить его надо было в период с 22 по 26 марта включительно ( см. также правило 5 ).

Как избежать проблем. Продавцу стоит детализировать в сводном счете-фактуре реквизиты договоров, по которым прошла отгрузка. Это снизит риск ошибок по отгрузкам, которые были оплачены авансом. Ведь при отгрузке продавцу надо принять к вычету НДС с полученной предоплаты и отразить налог к уплате с реализации.

Детализацию можно сделать в ячейке с наименованием товара, работы или услуги. Если вводить дополнительные графы или строки, то это нужно делать за пределами стандартной формы счета-фактуры (письмо Минфина России от 24.11.15 № 03-07-09/68169). При этом измененную форму придется утверждать в учетной политике, что неудобно.

Правило 3. На разовые договоры допустим один счет-фактураВ Кодексе правила выставления счетов-фактур едины для всех договоров независимо от того, как стороны его оформили: на бумаге или на словах. По разовым сделкам стороны обычно не оформляют письменный договор поставки (определение ВАС РФ от 02.02.10 № ВАС-309/10). Но если продавец выписал первичные документы по таким разовым сделкам в пределах пяти календарных дней, он вправе выставить по ним один счет-фактуру.

Как избежать проблем. Инспекторы иногда отказывают покупателям в вычетах по сделкам без письменного договора. Подтвердить реальность сделки можно, если подписать хотя бы один общий документ (п. 2 ст. 434 ГК РФ). Например, достаточно визы покупателя на товарной накладной, которую поставщик передал при отгрузке товара (постановления Арбитражного суда Поволжского округа от 20.10.15 № Ф06-1831/2015 и Седьмого арбитражного апелляционного суда от 29.07.08 № 07АП-3861/08).

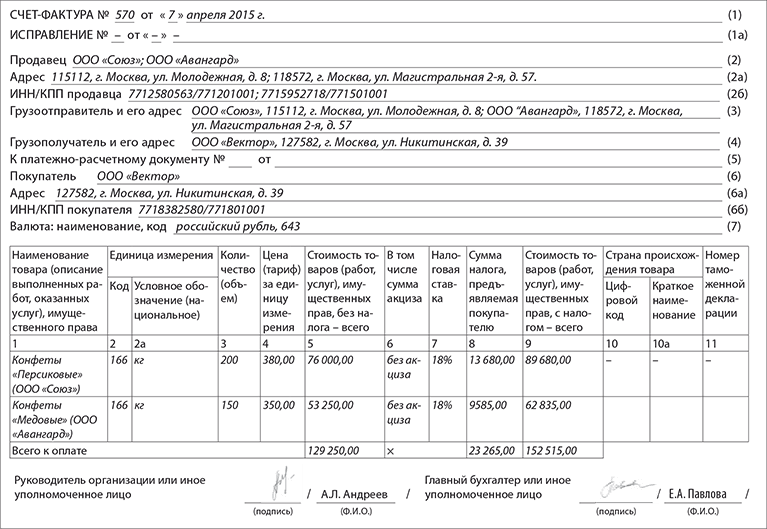

Правило 4. На несколько авансов можно выставить один счет-фактуруПродавец вправе выставить один счет-фактуру на авансы . которые получил от одного покупателя в течение пяти календарных дней (письмо Минфина России от 02.05.12 № 03-07-09/44). При этом авансы необязательно должны быть по одному договору. Даты и номера всех платежек можно записать в строке 5 счета-фактуры через точку с запятой.

Покупатель перечислил предоплату по договору несколькими платежами. Поставщик получил авансы 28 и 31 марта. Оплата поступила в течение пяти календарных дней, поэтому поставщик вправе выставить один счет-фактуру на несколько авансов. Составить единый счет-фактуру надо не позднее 2 апреля (см. образец ниже).

Как избежать проблем. Поставщик вправе записать в сводном счете-фактуре всю сумму аванса в одной строке, если покупатель перечислил оплату за одни и те же группы товаров и по одному договору. Тогда в графе 1 счета-фактуры продавец может заполнить обобщающее название товаров. Например, офисные столы (письмо Минфина России от 26.07.11 № 03-07-09/22).

В остальных случаях суммы авансов безопаснее записать в сводном счете-фактуре отдельными строками. Продавцу также стоит детализировать в сводном счете-фактуре реквизиты договоров, по которым прошла предоплата. Это сократит риски ошибок при вычетах с авансов как у поставщика, так и у покупателя.

Правило 5. Оформленные с опозданием сводные счета-фактуры не лишают вычетаПродавцы иногда выставляют счета-фактуры, в том числе и сводные, позже пяти календарных дней. Это нарушение, но оно не может лишить покупателя права на вычет. Это недавно подтвердил и Минфин (письмо от 25.01.16 № 03-07-11/2722). Ошибка ведь не мешает инспекторам идентифицировать продавца, покупателя, наименование товаров, их стоимость, ставку и сумму НДС (п. 2 ст. 169 НК РФ).

Раньше Минфин считал, что просрочка с выставлением счета-фактуры лишает покупателя права на вычет, так как документ продавец оформил с нарушением (письмо от 26.08.10 № 03-07-11/370). Но право на вычет по просроченным счетам-фактурам удавалось защитить в суде (постановления ФАС Северо-Западного округа от 18.01.13 № А21-2405/2012 и от 25.10.12 № А26-9024/2011).

Новое разъяснение Минфина России формально дает право включать в один счет-фактуру отгрузки, между которыми более пяти календарных дней. В этом случае по более ранним отгрузкам документ будет выставлен с опозданием, что не является препятствием для вычета.

Но такой ситуации безопаснее избегать. Инспекторы на местах, скорее всего, еще смогут смириться с вычетом НДС по сводным счетам-фактурам, выставленным в отведенные для этого пять дней, или по обычным счетам-фактурам, которые оформлены с опозданием. Но принять и то и другое в одном документе у них вряд ли получится.

Как избежать проблем. В интересах продавца составлять сводные счета-фактуры в пределах пяти календарных дней после первой отгрузки или получения первого аванса. Иначе он рискует занизить выручку и недоплатить НДС, особенно если отгрузки прошли на стыке разных кварталов.

Покупатель вправе заявить вычет по сводному счету-фактуре, который был выставлен с опозданием. Если он получил документ до подачи декларации, то отражает его в книге покупок за квартал, в котором произошла отгрузка и товар был принят на учет. Если позже, то в периоде получения счета-фактуры. Крайний срок для подачи декларации по НДС — 25-е число месяца . следующего за окончанием квартала.

В Кодексе нет штрафа за то, что поставщик выставляет счета-фактуры с нарушением пятидневного срока (письмо Минфина России от 17.02.09 № 03-07-11/41). Но если поставщик постоянно нарушает сроки выписки счетов-фактур или оформляет их с ошибками . стоит включить в договор штраф за ошибки и несвоевременное выставление документов. Договор также можно дополнить условием о возмещении убытков, если покупатель потеряет право на вычет .

На первом этаже современных жилых домов, как правило, располагаются нежилые помещения. А это значит, что в состав дольщиков скорее всего входят не только физические, но и юридические лица. Учитывая, что передача производственных помещений облагается НДС, застройщику необходимо составить сводный счет-фактуру для принятия к вычету налога инвестором. Как это сделать?О том, какие нюансы следует учитывать при составлении сводного счета-фактуры, рассказывает Александр Юрьевич Дементьев, генеральный директор ООО «Аудит-Эскорт»

Когда нужен документПрежде всего надо определиться, в каких ситуациях требуется выставлять сводный счет-фактуру.

Сводный счет-фактура – документ понятийный, никогда не вводившийся в обиход нормативными актами. Необходимость в данном документе возникла, когда темпы роста строительства с привлечением средств инвесторов стали очень высоки. Тогда Минфин России (см. письмо от 24 мая 2006 г. № 03-04-10/07) предложил застройщикам выставлять инвесторам сводный счет-фактуру при передаче последнему его доли и приходящихся на нее расходов и НДС по строительству. Осуществлять такую форму документооборота предполагалось по инвестиционным договорам. Согласно такому договору, застройщик (лицо, имеющее на застраиваемый участок право собственности или аренды) привлекал к финансированию строительства средства сторонних инвесторов, беря при этом на себя обязательства передать им долю в построенном объекте в соответствии с условиями договора. В то время эти договоры квалифицировались как самостоятельная разновидность договоров, несмотря на то что Гражданским кодексом РФ такая квалификация не предусматривалась.

Договоры долевого участия в строительстве по своей сути близки к инвестиционным. Однако их содержание, порядок заключения и реализации в отличие от инвестиционных договоров были регламентированы Федеральным законом от 30 декабря 2004 г. № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов…». Экономическая схожесть долевых и инвестиционных договоров позволила распространить практику выписки сводных счетов-фактур на договоры долевого участия в случаях, когда дольщиком выступает юридическое лицо.

Таким образом, сводный счет-фактура является документом, введенным в обиход обычаями делового оборота. Отсюда и проблемы, которые возникали при его заполнении, связанные с отсутствием нормативного регулирования порядка его составления и невозможностью заполнить отдельные позиции. В результате застройщики оформляют сводные счета-фактуры исходя из собственного представления, рискуя, что налоговики, ссылаясь на общие нормы по заполнению счетов-фактур, сочтут эти документы выписанными с нарушением действующих правил. Теоретически такой риск есть и сейчас, хотя в большинстве случаев налоговики относятся к сводным счетам-фактурам лояльно.

Правила оформленияИсходя из вышеизложенного, можно предположить, что те позиции, которые в сводном счете-фактуре заполнить невозможно (например, платежно-расчетные документы), заполнять не нужно – в них ставится прочерк.

Кроме того, к сводному счету-фактуре должны прилагаться копии всех счетов-фактур, на основании которых он был составлен, благодаря чему всегда можно найти информацию, недостающую в сводном документе. Эти счета-фактуры рекомендуется свести в реестр. По общему итогу включенных в него документов также можно произвести расчет той доли налога, которая передается конкретному инвестору, относительно стоимости доли передаваемого построенного объекта.

НДС, передаваемый инвесторуКак же рассчитать долю налога, которая должна быть передана инвестору (дольщику)? Этот вопрос целиком и полностью в ведении самого застройщика. Дело в том, что, кроме него, никто не может посчитать стоимость строительства отдельных площадей в объекте. Унифицированным порядком такого расчета является деление пропорционально площади отдельных помещений относительно общей площади строительства. Рассчитывается усредненная стоимость строительства 1 кв. м дома. Такой расчет принимается всеми, включая налоговые органы.

Однако это не всегда соответствует действительности. Например, стоимость строительства 1 кв. м машино-места никак не может сравниться со стоимостью 1 кв. м квартиры или даже нежилого помещения на первом этаже.

В таких случаях более справедливым может быть распределение расходов пропорционально площади отдельных помещений относительно сметной стоимости строительства такого вида помещений. Например, сметчики, составив локальные сметы по видам помещений на строительство машино-мест, нежилых помещений и квартир (всего три вида укрупненных локальных смет), определили сметную стоимость строительства группы каждого из этих видов помещений. Тогда застройщик на основании этих смет может определить в пропорции, какая часть всех расходов пошла на строительство нежилых помещений (машино-мест, квартир). Получив эти величины, можно внутри каждой группы затрат определить стоимость строительства отдельного помещения пропорционально его площади в общей площади данной группы. Этот вариант, конечно, громоздкий, но доказать проверяющим правильность распределения затрат другим способом сложно. Определив стоимость строительства каждой доли, подлежащей передаче, таким же образом рассчитывают сумму подлежащего передаче НДС.

Следует отметить, что предложенный порядок оформления сводных счетов-фактур относится к средствам дольщиков, признаваемым целевыми и израсходованным по целевому назначению. Если цена договора предполагала помимо данных средств вознаграждение за услуги застройщика, то на сумму такого вознаграждения, если оно облагалось НДС, выписывается обычный счет-фактура. При этом вознаграждение застройщика включает в себя сумму полученной экономии в виде не израсходованных по целевому назначению средств дольщиков.

Сводный счет-фактура составляется в двух экземплярах на основании счетов-фактур, ранее полученных заказчиком от подрядных организаций по выполненным строительно-монтажным работам и от поставщиков товаров (работ, услуг). При этом в данном счете-фактуре строительно-монтажные работы и товары (работы, услуги) выделяются в самостоятельные позиции (письмо Минфина России от 24 мая 2006 г. № 03-04-10/07).