Рейтинг: 4.9/5.0 (1927 проголосовавших)

Рейтинг: 4.9/5.0 (1927 проголосовавших)Категория: Бланки/Образцы

При заключении договора был неверно рассчитан объем вывозимого мусора, из-за этого поставщик выставлял в счетах фактурах завышенные объемы. Ошибка была обнаружена уже после закрытия 1 квартала. Приложение к договору было исправлено путем его замены на верное.

Поставщик выставил корректировочные счета-фактуры к тем, которые были выставлены в 1 квартале. При этом акты остались неизменными и нет никакого другого документа, подтверждающего изменение объемов.

Подскажите, кто с этим сталкивался, как правильно оформляются именно первичные документы в такой ситуации? Вносятся исправления в уже выставленные акты с подписями сторон и датами внесения исправлений или как-то по-другому?

Нет, только корректировочные сч-ф или корректировочные УПД. Корректировочных актов и накладных не бывает. Поэтому у Вас, по всей видимости, будут: доп. с изменением объемов и корректировочная сч-ф.

Корректировочных актов и накладных не бывает.

как это?

счет-фактура - это документ ТОЛЬКО для учета НДС,и он не существует сам по себе. Изменение количества и цены отражается в других документах.

Вносятся исправления в уже выставленные акты с подписями сторон и датами внесения исправлений или как-то по-другому?

в Вашем случае не исправления в выставленные документы, а именно корректировочные. Мне, например, нравится как нам энергоснабжающая организация выставляет корр. акты, по форме похожие на корр. сч-фактуры.

Изменение количества и цены отражается в других документах.

Согласна. Но не в актах, а в допах. По крайней мере я ни разу не видела такого документа как "корректировочный акт выполненных работ" хотя и допускаю, что при нынешнем положении дел все возможно (если опять же прописать об этом в договоре):)

По крайней мере я ни разу не видела такого документа как "корректировочный акт выполненных работ"

а я видела.

Но не в актах, а в допах.

договоры, а так же доп. соглашения к ним не являются первичными бухгалтерскими документами.

договоры, а так же доп. соглашения к ним не являются первичными бухгалтерскими документами.

Почему? Они содержат весь перечень реквизитов по ПБУ.

Формы и бланки документов 2014 скачать бесплатно в Word, Excel * Скачать бесплатно бланк и формы документов 2014 в формате Word, rtf, Excel, xls, Adobe Acrobat, pdf. Акт выполненных работ, оказанных услугАкт выполненных работ (образец и бланк скачать бесплатно) * На нашем сайте вы можете скачать бесплатно как сам бланк акта выполненных работофициально рекомендуемой формы, так и образец ее. Корректировочные счета-фактуры. ФНС разрешила… *. когда изменяется стоимость отгруженных товаров (выполненных работ, оказанных услуг). В соответствии с пунктом 3 статьи 168 НК РФ корректировочный. приведенную в приложении № 1 к Письму (См. пример заполнения). Продавец и покупатель подписали акт согласования расчетов, уменьшив. Акт выполненных работ (образец) / Первичные документы. * 27 мар 2012. Акт выполненных работ составляется как минимум в двух экземплярах - по одному для заказчика и исполнителя и подписывается. Корректировочный акт об оказании услуг для документа. * 27 мар 2013. Внешняя печатная форма корректировочного акта об оказании услуг. на 1 листе (портрет) · Акт выполненных работ (оказанных услуг). Статья 169 НК РФ. Счет-фактура * Корректировочный счет-фактура, выставленный продавцом покупателю. стоимости отгруженных товаров (выполненных работ, оказанных услуг). Скачивания | Бланки * Акт выполненных работ. популярный. Акт о приеме работ, выполненных по срочному трудовому договору. Бланк корректировочного счета-фактуры.Корректировочный счет-фактура: порядок выставления в связи с. * Корректировочный счет-фактура: порядок выставления в связи с изменением. При изменении стоимости отгруженных товаров ( выполненных работ. первичный документ - акт об установленном расхождении по количеству и. Теперь рассмотрим пример, когда происходит изменение стоимости. Бух Бланки Формы Скачать * Акт сверки взаимных расчетов, Скачать. Акт выполненных работ, Скачать. Корректировочный Счет-фактура 2012, Постановление Правительства РФ ФНС РФ от 28.09.2011 N ЕД-4-3/15927 * Корректировочные счета-фактуры, составленные и выставленные продавцами при изменении стоимости отгруженных товаров (выполненных работ. Корректировочный счет-фактура - Нормативные акты о. * Посмотреть образец бланка Скачать бланк · Прочитать позже Отправить по e-mail. Корректировочный счет-фактура оформляется при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг). Публикации * 1 окт 2011. Рекомендуемая форма корректировочного счета-фактуры и. отгруженных товаров (выполненных работ, оказанных услуг). дата отгрузки товаров, подписания акта сдачи-приемки результатов работ или оказания услуг;. Вместе с тем ситуация, когда и бланк, и порядок являются лишь. В связи с вступлением в 1 октября 2011 года в силу. * 11 май 2012. внести необходимые исправления в акты выполненных работ и. должен выставить покупателю корректировочный счет-фактуру.Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от. * форму корректировочного счета-фактуры, применяемого при расчетах по налогу на. Признать утратившими силу акты Правительства Российской. Наименование товара (описание выполненных работ, оказанных услуг). Счета-фактуры: корректировка или исправление? * Вот уже больше года действует такое понятие, как корректировочный. ( товарной накладной, акта оказанных услуг, акта выполненных работ).Форма КС-2, бланк КС2, акт КС 2 * КС-2, Акт о приемке выполненных работ. При документальном оформлении выполненных работ (оказанных услуг) организация использует. Внешние печатные формы для документа "Корректировка. * 25 янв 2014. Счет на доплату.jpg; Акт корректировочный.jpg. Акт+Счет-фактура на 1 листе (портрет) · Акт выполненных работ (оказанных услуг). Пример построения маршрута и оптимизация его с помощью Яндекс карт и. АКТ ВЫПОЛНЕННЫХ РАБОТ - советы 13.510 адвокатов и. * Помощь адвокатов и юристов по теме "акт выполненных работ". Физ. лицам при оплате (ежемесячно) выдаем квитанцию (бланк строгой отчетности). Акты. В октябре нам выставили 4 корректировочные счета- фактуры на. Корректировочный счет-фактура - Audit-it.ru * Как заполнить корректировочный счет-фактуру к нескольким исходным по. Порядок заполнения единого корректировочного счета-фактуры. Пример. " О внесении изменений в отдельные законодательные акты РФ в связи с. При изменении стоимости отгруженных товаров (выполненных работ. корректировочный счет-фактура * Минфин напомнил, когда корректировочный счет-фактура не нужен. Вправе ли компании с 1 июля использовать действующий бланк? Ведь в. Как составить идеальный акт выполненных работ · Видео подсказки по заполнению.

Скорость: 6021 Kb/s

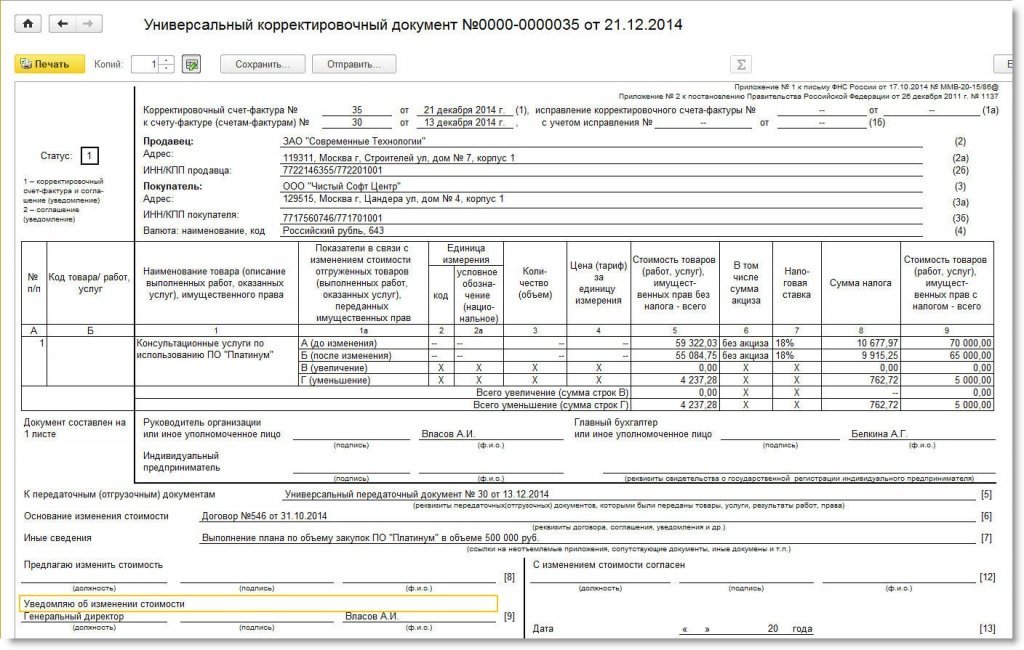

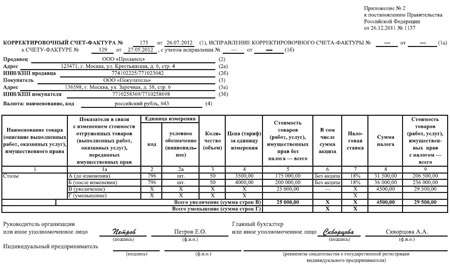

Корректировочный счет-фактура выставляется покупателю при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), в том числе в случае изменения цены (тарифа) и уточнения количества отгруженных товаров (выполненных работ, оказанных услуг), при наличии документа, подтверждающего согласие (факт уведомления) покупателя на такое изменение, в случае расхождения количества полученных покупателем товаров (объема принятых выполненных работ, оказанных услуг) по сравнению с количеством, указанным продавцом в накладных (актах) и счетах-фактурах.

Корректировочный счет-фактура выставляется покупателю при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), в том числе в случае изменения цены (тарифа) и уточнения количества отгруженных товаров (выполненных работ, оказанных услуг), при наличии документа, подтверждающего согласие (факт уведомления) покупателя на такое изменение, в случае расхождения количества полученных покупателем товаров (объема принятых выполненных работ, оказанных услуг) по сравнению с количеством, указанным продавцом в накладных (актах) и счетах-фактурах.

Если изменение стоимости товаров (работ, услуг) произошло в результате технической ошибки, возникшей в результате неправильного ввода данных о цене и (или) количестве отгруженных товаров (выполненных работ, оказанных услуг) в информационные системы, используемые для ведения бухгалтерского и налогового учета, то корректировочный счет-фактура продавцом не выставляется.

В этом случае в выставленный счет-фактуру следует внести исправления.

Вопрос: О выставлении корректировочного счета-фактуры в случае расхождения объема оказанных услуг связи с объемом, указанным в актах оказанных услуг и счетах-фактурах, в целях исчисления НДС.

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 1 февраля 2013 г. N ЕД-4-3/1406@

Федеральная налоговая служба рассмотрела обращение ОАО по вопросу составления и выставления счетов-фактур при реализации услуг связи и сообщает следующее.

Как следует из запроса, по причине сбоя оборудования сбора данных об оказанных услугах связи при составлении актов оказанных услуг и выставлении счетов-фактур не была отражена часть фактически оказанных услуг.

Пунктом 2 ст. 54 Федерального закона от 07.07.2003 N 126-ФЗ "О связи" (далее - Закон N 126-ФЗ) установлено, что основанием для осуществления расчетов за услуги связи являются показания средств измерений, средств связи с измерительными функциями, учитывающих объем оказанных услуг связи операторами связи, а также условия заключенного с пользователем услугами связи договора об оказании услуг связи.

В соответствии с п. 106 Правил оказания услуг местной, внутризоновой, междугородной и международной телефонной связи, утвержденных Постановлением Правительства Российской Федерации от 18.05.2005 N 310, основанием для выставления счета пользователю за предоставленные телефонные соединения также являются данные, полученные с помощью оборудования, используемого для учета объема оказанных услуг телефонной связи.

Пунктом 3 ст. 168 Налогового кодекса Российской Федерации (далее - Кодекс) установлено, что при реализации товаров (работ, услуг) счета-фактуры выставляются не позднее пяти календарных дней, считая со дня отгрузки товаров (выполнения работ, оказания услуг).

Согласно нормам абз. 3 п. 3 ст. 168 и п. 10 ст. 172 Кодекса корректировочный счет-фактура выставляется покупателю при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), при наличии документа (договора, соглашения, иного первичного документа), подтверждающего согласие (факт уведомления) покупателя на такое изменение.

Таким образом, в случае расхождения количества полученных покупателем товаров (объема принятых выполненных работ, оказанных услуг) по сравнению с количеством, указанным продавцом в накладных (актах) и счетах-фактурах, и, соответственно, изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг) в результате уточнения их количества продавцом выставляются корректировочные счета-фактуры.

В случае если изменение стоимости товаров (работ, услуг) произошло в результате исправления технической ошибки, возникшей в результате неправильного ввода данных о цене и (или) количестве отгруженных товаров (выполненных работ, оказанных услуг) в информационные системы, используемые для ведения бухгалтерского и налогового учета, то корректировочный счет-фактура продавцом не выставляется.

В этом случае в выставленный счет-фактуру следует внести соответствующие исправления. Указанные исправления вносятся продавцом в порядке, установленном п. 7 Приложения N 1 к Постановлению Правительства Российской Федерации от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость", путем составления нового экземпляра счета-фактуры.

Разыскиваю образец документа - корректировочного акта на оказание услуг. Если, к примеру, в один месяц одной стороной была начислена избыточная сумма за свои услуги, а в последующем месяце эта сумма снимается. В итоге получается первичный документ с отрицательным значением. Я сама не могу придумать как бы это красиво оформить. Поделитесь, пожалуйста, хто маэ шось подибне.

02 September, 2013 17:29

Тань, это не имеет смысла.

Надо исправлять предыдущий документ как неправильно составленный.

__________________________

- А де видають водійські права на керування танком?

- Та керуйте так, хто вас зупинить.

Quote

Монна Нонна

Очевидно, что если документ составлен неправильно, то его нужно составить правильно.

Очевидно, что если в финансовую отчетность попал неправильный документ, его нужно провести правильно и внести исправление в отчетность.

Поскольку услуга по своей природе потребляется в момент ее оказания, невозможно составить акт числом позже оказания услуги, который бы отражал изменение количества. Об этом должны были узнать сразу, так как услуга потребляется в момент ее оказания. А если тогда в объемах ошиблись, значит, надо исправлять первоначальный документ.

Любые другие варианты неправильные

Это как в сексе - невозможно через две недели "вдруг вспомнить", что две недели назад ты не получила сатисфакции, и две недели об этом не знала, а теперь вдруг узнала.

Юля, в нашем случае имеет место техническая (аппаратная) ошибка при подсчёте колличества некой номенклатуры оказанных услуг. В одном месяце зачарджили лишнее, в другом - снимаем. В том месяце, когда была ошибка, сумма уже уплачена (и сумма в валюте). Вернуть её с нашим замечательным законодательством практически нереально. Надо выпустить корректировочный акт и тогда сумма излишних средств (кредиторка по клиенту) может быть учтена в счёт его будущих обязательств. В конце-концов разработано ведь приложение 2 к НН. А приложение всегда вторично. Мне нужен именно первичный (первообразная для корректировки) первичный (с точки зрения бух.учёта) документ.

По совету Оли буду разрабатывать Акт выявленных несоответсвий по акту оказанных услуг.

Я и не говорю о возвращении сумм в натуре.

Надо заменить первоначальный документ на правильный. Тот выкинуть, а новый подложить.

В результате на разницу образуется сальдо в расчетах, которое закроется в следующем месяце.

Ясно, что порвут суммы, отраженные в отчетности, с данными первичных документов. Это надо будет исправить в следующем периоде по правилам ПСБУ 6.

Корректировочный акт - это по сути расписька в том, что первоначальный документ составлен неправильно, и указание о том, как надо правильно. Я не вижу принципиальной разницы между этим актом и заменой первоначального документа. те же яйца, но только вид сбоку. Проводки будут те же, только в документах будет легкий бардачок-с.

__________________________

- А де видають водійські права на керування танком?

- Та керуйте так, хто вас зупинить.

Quote

Монна Нонна

Очевидно, что если документ составлен неправильно, то его нужно составить правильно.

Очевидно, что если в финансовую отчетность попал неправильный документ, его нужно провести правильно и внести исправление в отчетность.

Поскольку услуга по своей природе потребляется в момент ее оказания, невозможно составить акт числом позже оказания услуги, который бы отражал изменение количества. Об этом должны были узнать сразу, так как услуга потребляется в момент ее оказания. А если тогда в объемах ошиблись, значит, надо исправлять первоначальный документ.

Любые другие варианты неправильные

Это как в сексе - невозможно через две недели "вдруг вспомнить", что две недели назад ты не получила сатисфакции, и две недели об этом не знала, а теперь вдруг узнала.

Юля, в нашем случае имеет место техническая (аппаратная) ошибка при подсчёте колличества некой номенклатуры оказанных услуг. В одном месяце зачарджили лишнее, в другом - снимаем. В том месяце, когда была ошибка, сумма уже уплачена (и сумма в валюте). Вернуть её с нашим замечательным законодательством практически нереально. Надо выпустить корректировочный акт и тогда сумма излишних средств (кредиторка по клиенту) может быть учтена в счёт его будущих обязательств. В конце-концов разработано ведь приложение 2 к НН. А приложение всегда вторично. Мне нужен именно первичный (первообразная для корректировки) первичный (с точки зрения бух.учёта) документ.

По совету Оли буду разрабатывать Акт выявленных несоответсвий по акту оказанных услуг.

Я и не говорю о возвращении сумм в натуре.

Надо заменить первоначальный документ на правильный. Тот выкинуть, а новый подложить.

В результате на разницу образуется сальдо в расчетах, которое закроется в следующем месяце.

Ясно, что порвут суммы, отраженные в отчетности, с данными первичных документов. Это надо будет исправить в следующем периоде по правилам ПСБУ 6.

Некоторые программы не позволяют править проводки и менять первичные документы (выбросить/подлжить) даже в неотрипорченном периоде.

И опять же - валютный контроль. На момент оплаты нерезиденту акт, как основание платежа, был неправильный. И он должен остаться таковым в учёте.

Корректировочный счет-фактура выписывается в течение пяти календарных дней со дня подписания сторонами дополнительного соглашения

Автор: эксперты службы Правового консалтинга ГАРАНТ Пивоварова Марина, Горностаев Вячеслав

Исполнитель увеличил стоимость договора по соглашению с заказчиком от 05.10.2013, что привело к пересчету стоимости ранее выполненных работ (в 2012 и 2013 годах).

Необходимо ли оформлять корректировочные первичные документы (формы № КС-2, № КС-3) на разницу в цене, если это необходимо, то на какую дату оформляются данные документы?

Как отразить в налоговом учете данную операцию (НДС, налог на прибыль)? Нужно ли подавать уточненные декларации и начислять пени?

Гражданско-правовое регулирование отношений по договору строительного подряда осуществляется в соответствии с правилами параграфа 3 главы 37 «Строительный подряд» ГК РФ, а также общими положениями о подряде (параграф 1 той же главы), поскольку они не противоречат правилам ГК РФ о договоре строительного подряда.

Согласно п. 1 ст. 709 ГК РФ в договоре подряда указываются цена подлежащей выполнению работы или способы ее определения. Цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение (п. 2 ст. 709 ГК РФ).

По общему правилу согласно ст. 743 ГК РФ подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с технической документацией, определяющей объем, содержание работ и другие, предъявляемые к ним требования, и со сметой, определяющей цену работ. При отсутствии иных указаний в договоре строительного подряда предполагается, что подрядчик обязан выполнить все работы, указанные в технической документации и в смете.

Статьей 744 ГК РФ установлено, что заказчик вправе вносить изменения в техническую документацию при условии, если вызываемые этим дополнительные работы по стоимости не превышают 10% указанной в смете общей стоимости строительства и не меняют характера предусмотренных в договоре строительного подряда работ. Внесение в техническую документацию изменений в большем объеме осуществляется на основе согласованной сторонами дополнительной сметы. Подрядчик вправе требовать пересмотра сметы, если по не зависящим от него причинам стоимость работ превысила смету не менее чем на 10%. То есть из данной нормы следует, что договор исполняется по цене, которая в нем указана; изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором, законом либо в установленном законом порядке (п. 1 и п. 2 ст. 424 ГК РФ).

Таким образом, согласование увеличения объема работ производится с составлением дополнительной сметы, если стоимость дополнительных работ превысит 10% указанной в смете общей стоимости строительства. Соглашение об изменении или о расторжении договора согласно п. 1 ст. 452 ГК РФ совершается в той же форме, что и договор, если из закона, иных правовых актов, договора или обычаев делового оборота не вытекает иное.

1. Необходимо ли оформлять корректировочные первичные документы (КС-2, КС-3) на разницу в цене, если это необходимо, то на какую дату оформляются данные документы?

Частью 1 ст. 9 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) установлено, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

В соответствии с ч. 3 ст. 9 Закона N 402-ФЗ и п. 15 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 г. № 34н (далее – Положение № 34н), первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным – непосредственно после ее окончания.

Иными словами, в момент совершения хозяйственной операции составлялись первичные документы - в данном случае КС-2, КС-3.

При изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг) не происходит продажи (отпуска) товаров, а также отсутствует факт выполнения работ (оказания услуг) в этот момент. Следовательно, нет оснований для составления новых актов КС-2 и справок КС-3.

Как указано в п. 7 ст. 9 Закона № 402-ФЗ, в первичные учетные документы могут вноситься исправления в неправильно оформленные документы (смотрите также п. 16 Положения № 34н).

Исправления в первичные документы могут вноситься только при обнаружении ошибки (раздел 4 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 г. № 105 по согласованию с ЦСУ СССР (далее – Положение N 105)).

При изменении стоимости товаров (работ, услуг) (при возникновении условий, когда выставляется корректировочный счет-фактура) ошибки не происходит. Таким образом, не требуется вносить исправления в товарную накладную или акт выполненных работ (услуг).

Изменение установленной соглашением сторон цены договора в случаях и на условиях, предусмотренных договором, оформляется в соответствии с обычаями делового оборота (кредит-нотами, авизо и другими документами) (смотрите раздел «Признание аудируемым лицом скидок (накидок)» письма Минфина России от 19.12.2006 г. № 07-05-06/302). Контролирующие органы согласны с представителями Минфина России, отмечая, что такое оформление не предусматривает обязанности корректировки первичных документов по операциям по сделке в этом случае (письмо ФНС России от 01.04.2010 г. № 3-0-06/63).

В таком случае именно составленное сторонами соглашение об изменении цены договора (дополнительное соглашение к договору), акт согласования цены, кредит-нота, авизо или другой соответствующий документ будет служить основанием составления первичного документа - бухгалтерской справки (расчета), на основании которой производятся записи в бухгалтерском учете налогоплательщика, и для выставления корректировочного счета-фактуры. Полагаем, что одного из вышеназванных документов будет достаточно для оформления операции по увеличению стоимости договора.

Указанные документы должны содержать обязательные реквизиты, перечисленные в ч. 2 ст. 9 Закона № 402-ФЗ.

2. Как отразить в налоговом учете данную операцию (НДС, налог на прибыль)? Нужно ли подавать уточненные декларации и начислять пени?

В соответствии с абзацем третьим п. 3 ст. 168 НК РФ при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ.

Исходя из п. 10 ст. 172 НК РФ такими документами являются: договор, соглашение, иной первичный документ, подтверждающий согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Следует обратить внимание на то, что корректировочный счет-фактура составляется в случаях, когда изменяется стоимость ранее отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав и соответствующий счет-фактура на отгрузку был составлен продавцом верно (дополнительно смотрите письма Минфина России от 23.08.2012 г. № 03-07-09/125, от 23.03.2012 г. № 03-07-09/25, от 05.12.2011 г. № 03-07-09/46, от 30.11.2011 г. № 03-07-09/44 и другие).

Таким образом, полагаем, что после подписания дополнительного соглашения исполнитель должен выставить заказчику корректировочные счета-фактуры (или единый корректировочный счет-фактуру*(1)). Корректировочный счет-фактура выписывается в течение пяти календарных дней со дня подписания сторонами дополнительного соглашения (п. 3 ст. 168 НК РФ).

Форма корректировочного счета-фактуры и правила его заполнения утверждены в Приложении № 2 к постановлению Правительства РФ от 26.12.2011 г. № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – Постановление № 1137) (п. 8 ст. 169 НК РФ).

Согласно п. 10 ст. 154 НК РФ в редакции, действовавшей до 1 июля 2013 года, изменение в сторону увеличения стоимости (без учета налога) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за увеличения цены (тарифа) и (или) увеличения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, учитывается при определении налогоплательщиком налоговой базы за налоговый период, в котором осуществлена отгрузка соответствующих товаров (выполнены работы, оказаны услуги), передача имущественных прав.

Федеральным законом от 05.04.2013 г. № 39-ФЗ п. 10 ст. 154 НК РФ изложен в новой редакции, согласно которой изменение в сторону увеличения стоимости (без учета налога) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за увеличения цены (тарифа) и (или) увеличения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, учитывается при определении налогоплательщиком налоговой базы за налоговый период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур в соответствии с п. 10 ст. 172 НК РФ. В силу п. 2 ст. 5 Закона N 39-ФЗ указанные изменения вступили в силу с 1 июля 2013 года.

Таким образом, согласно указанным изменениям, внесенным в НК РФ, с 1 июля 2013 года изменения в сторону увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг) отражаются в том налоговом периоде, в котором составлены документы, на основании которых выписывается корректировочный счет-фактура (смотрите письмо Минфина России от 14.05.2013 г. № 03-07-11/16590).

По нашему мнению, указанные изменения применимы и к тем случаям, когда отгрузка товаров (выполнение работ, оказание услуг) произведена до 1 июля 2013 года, а договоренность об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг) достигнута после 1 июля 2013 года. Рассматриваемые изменения в НК РФ, полагаем, применимы и к данной ситуации.

Следовательно, в рассматриваемой ситуации исполнителю необходимо в течение пяти календарных дней со дня подписания дополнительного соглашения к договору (акт согласования цены, кредит-нота, авизо или другой соответствующий документ) оформить корректировочные счета-фактуры и учесть их при определении налоговой базы за III квартал 2013 года. Соответственно, у исполнителя не возникает обязанность по подаче в налоговый орган уточненной декларации и уплате пени по НДС.

Поскольку увеличение стоимости товаров (работ, услуг) после их отгрузки (выполнения, оказания) влечет за собой увеличение налоговой базы не только по НДС, но и по налогу на прибыль, у организации возникает обязанность представить в налоговый орган уточненные налоговые декларации по налогу на прибыль за все отчетные и налоговый период 2012 года и отчетные периоды 2013 года, в которых имело место увеличение налоговой базы, доплатить недостающую сумму налога и пени.

Напоминаем, что в соответствии с п. 1 ст. 81 НК РФ при представлении уточненной налоговой декларации после истечения срока подачи налоговой декларации и срока уплаты налога налогоплательщик освобождается от ответственности при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени.

Организация могла бы воспользоваться предоставленным п. 1 ст. 54 НК РФ правом провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в случае, когда они привели к излишней уплате налога.

Поскольку в данном случае речь идет о занижении налоговой базы по налогу на прибыль в 2012 году и авансовых платежей в 2013 году, соответственно, произошло занижение суммы налога, то организация не вправе отражать увеличение налоговой базы предыдущего налогового периода в декларации за III квартал 2013 года.

Таким образом, у исполнителя возникает обязанность по подаче в налоговый орган уточненных деклараций за соответствующие периоды и уплате пени.

По смыслу ст. 313 и 403 ГК РФ исполнение обязанности по оплате не может быть возложено на третье лицо без его согласия. Поскольку у истца отсутствовали основания для несения расходов по оплате тепловой энергии за названные товарищества, к нему не могут быть предъявлены и соответствующие требования, в том числе из договора.

Налогоплательщиком для применения налогового вычета по налогу на добавленную стоимость представлены счет-фактуры за 2012 год, выставленные обществом "Эстер". Между тем инспекцией в ходе проверки установлено, что названная организация исключена из государственного реестра 28.09.2011. Следовательно, счет-фактуры выставленные данным обществом, не могут являться достоверным документом, служащим основанием для возмещения налога на добавленную стоимость.

Налог на прибыль

Закрытый тендер (Бюджеты предложений видит только заказчик)

Задание.

На типовой конфигурации реализовать возможность ввода на основании документа УслугиОказанные аналогичного документа УслугиОказанные. Данный функционал должен быть реализован в существующем документе.

Функционал формы документа.

В случае ввода нового документа при открытии документа должна открываться табличная часть документа по аналогии с документом НДС_КорректировочныйСчетФактураВыданный, т.е. должна присутствовать возможность внесения изменений в первоначальный документ. Для реализации данного функционала необходимо создать дополнительную форму документа на основании существующей.

В случае перевыбора документа основания табличная часть должна перезаполнятся, и при необходимости заменяться форма документа.

Функционал созданной формы документа должен быть наследован от исходной формы документа.

Проведение документа.

При проведении данного документа проводки должны формировать только на сформированную разницу.

Автоматически должен формироваться документ НДС_КорректировочныйСчетФактураВыданный на документ НДС_СчетФактураВыданный, в случае если он был введен на основании первичного документа УслугиОказанные.

Печатные формы.

При формировании печатной формы документа Акт об оказании услуг, в печатной форме должно к названию Акт №0000001 от 01.01.2011 об оказании услуг заменяется на следующее Корректирующий акт № 0000002 от 02.01.2011 г к акту № 0000001 от 01.01.2011 г на оказание услуг.

Документация.

Все внесенные изменения должны быть описаны, для возможности воспроизведения реализованного функционала.

В прилагаемой демо-конфигурации использовать документ Акт об оказании услуг №БУ00004 от 30.01.2012 г.

Всем заинтересованным вышлю ссылку на демо конфигурацию.

http://files.mail.ru/7JMCLA

ссылка на демо конфигурацию БГУ 1.0.11.4

53-55 в котором РЖД сообщило обществу, что внутренним аудитом СК тцфто был выявлен ряд перевозочных документов с неправомерным проставлением тарифной отметки 57, предоставляющей применение коэффициента 0,5 вместо 0,85, предусмотренного подпунктом Прейскуранта 10-01. Ст. 36 Федерального законна от г. О внесении изменений в отдельные законодательные акты Российской Федерации в связи с реализацией положений Федерального закона О технической регулировании в редакцию ст. 19 ФЗ О качестве и безопасности пищевых продуктов внесены изменения, вступившие в силу с г. согласно которым наличие оформленного санитарного паспорта на транспортное сре).

Документация - Главное управление строительства

Производить оплату причитающихся ОАО «РЖД» Платежей не позднее, чем. Корректировочный акт на вновь выявленные услуги по форме согласно. На сумму изменений стоимости выполненных работ (оказанных услуг) на.

Программа, также, содержит:

Акт оказанных услуг (приложение N 3 к Положению). Корректировочный акт на изменение стоимости оказанных услуг (приложение N 7 к Положению).

Переносимая версия Download Master

Download Master Portable

А53-29246/2012 4(3)пятнадцатый арбитражный апелляционный судгазетный пер. 47б лит А, г. Ростов-на-Дону, 344002, тел. (863), факс: (863) E-mail. Сайт: суда апелляционной инстанциипо проверке законности и обоснованности решений (определений)арбитражных судов, не вступивших в законную силу город Ростов-на-Донудело А53-29246/2012 года15АП-5449/2013 Резолютивная часть постановления объявлена года. Полный текст постановления изготовлен года. Пятнадцатый арбитражный апелляционный суд в составе: председательствующего Барановой.

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

Корректировочный АКТ НА изменение стоимости оказанных услуг Наим. Клиента N. Распоряжение ОАО РЖД от N 1685р (ред. От ) Об утверждении Положения о порядке взаимодействия.

Госпошлины на ликвидацию ип в краснодаре Госпошлины на ликвидацию ип в краснодаре - Заполнение заявлений на ликвидацию, как вы знаете, года вступил в силу Приказ ФНС России от г. ММВ-76/25@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств». Приказ принес нам новые формы, а вместе с ними и изменения в регистрации. Так, изменения не обошли стороной и формы, используемые в процедуре ликвидации юридических лиц (о самой процедуре можете.

Госпошлины на ликвидацию ип в краснодаре - Заполнение заявлений на ликвидацию, как вы знаете, года вступил в силу Приказ ФНС России от г. ММВ-76/25@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств». Приказ принес нам новые формы, а вместе с ними и изменения в регистрации. Так, изменения не обошли стороной и формы, используемые в процедуре ликвидации юридических лиц (о самой процедуре можете.

Московский университет печати заявления в мгуп Московский университет печати заявления в мгуп - Университет: Общая информация, полное наименование, московский московский университет печати заявления в мгуп государственный университет печати, год основания 1930 г. Адрес 127550, г. Москва, ул. Прянишникова, дом 2а. Номер(а) телефона 7 (495) Номер(а) факса 7 (495) 976 0635, интернет-адрес, e-mail, ректор. Цыганенко Александр Максимович, контактная информация сотрудника, ответственного за прием на обучение иностранных граждан. Наумова.

Московский университет печати заявления в мгуп - Университет: Общая информация, полное наименование, московский московский университет печати заявления в мгуп государственный университет печати, год основания 1930 г. Адрес 127550, г. Москва, ул. Прянишникова, дом 2а. Номер(а) телефона 7 (495) Номер(а) факса 7 (495) 976 0635, интернет-адрес, e-mail, ректор. Цыганенко Александр Максимович, контактная информация сотрудника, ответственного за прием на обучение иностранных граждан. Наумова.

Сколько стоит прописки и выписки в ростове Сколько стоит прописки и выписки в ростове - Банк Возрождение входит в первую сотню банков РФ по размеру активов. Более 140 офисов банка действуют на территории 21 региона РФ. Об организацииНовости, оАО Банк «Возрождение» (ИНН ) основан в 1991 году в результате преобразования Московского управления Агропромбанка ссср. В настоящий момент банк обслуживает порядка 1,5 млн. Клиентов, является участником системы страхования вкладов. Виды.

Сколько стоит прописки и выписки в ростове - Банк Возрождение входит в первую сотню банков РФ по размеру активов. Более 140 офисов банка действуют на территории 21 региона РФ. Об организацииНовости, оАО Банк «Возрождение» (ИНН ) основан в 1991 году в результате преобразования Московского управления Агропромбанка ссср. В настоящий момент банк обслуживает порядка 1,5 млн. Клиентов, является участником системы страхования вкладов. Виды.

Самооценки т д дембо с я рубинштейн Самооценки т д дембо с я рубинштейн - Психолого-педагогическая характеристика личности учащегося: самооценки т д дембо с я рубинштейн Методические указания.

Самооценки т д дембо с я рубинштейн - Психолого-педагогическая характеристика личности учащегося: самооценки т д дембо с я рубинштейн Методические указания.

Справки о средней заработной плате форма 1 г таганрог Справки о средней заработной плате форма 1 г таганрог - Основной принцип организации труда - это хорошее качество труда и его производительность. Нельзя платить работнику лишь за пребывание на рабочем месте, как и довольствоваться низкой эффективностью труда. Для рациональной организации и оплаты труда необходимо придерживаться нижеследующих принципов: 1) оплата труда.

Справки о средней заработной плате форма 1 г таганрог - Основной принцип организации труда - это хорошее качество труда и его производительность. Нельзя платить работнику лишь за пребывание на рабочем месте, как и довольствоваться низкой эффективностью труда. Для рациональной организации и оплаты труда необходимо придерживаться нижеследующих принципов: 1) оплата труда.

1.4. До 8 (восьмого) числа месяца, следующего за отчетным, финансовая служба ДИ на основании Актов общей формы ГУ-23, актов сдачи - приемки выполненных дополнительных услуг (работ Справки оказанных услуг по обслуживанию спецвагонов собственности РЖД структурным подразделением ОАО ФПК (Приложение N 1) формирует Акт о выполненных работах (оказанных услугах) в 3-х экземплярах и передает региональному представителю.

Игры

18.03.2016, 03:29

Договор аренды автотранспортного средства для ип

Форму в MS-Excel см. В Приказе ОАО РЖД от N 1685р. Корректировочный АКТ НА изменение стоимости оказанных услуг. Документов произошло изменение стоимости оказанных услуг на сумму.

Музыка

18.03.2016, 03:29

Турпутвки на июнь в испанию коста а

17 окт. 2013 г.

Программы

18.03.2016, 03:29

Табель учета рабочего времени на тушение лесных пожаров

К Положению (см. Текст в предыдущей редакции корректировочный АКТ НА изменение стоимости оказанных услуг. Наим. Клиента номер акта, открытое акционерное общество Российские железные дороги наименование Клиента подписали настоящий Акт в том, что Открытое акционерное общество Российские железные дороги в результате корректировок, изменений и дополнений первичных документов произошло изменение стоимости оказанных услуг на сумму сумма прописью, в том числе НДС сумма прописью, в состав выполненных услуг, в том числе, входят: Открыть полный текст документа).

Для дома и офиса

18.03.2016, 03:29

Налоговая декларации по единой упрощенки 2013

Положение ОАО РЖД от 1685р. Корректировочный акт на изменение стоимости оказанных услуг по форме приложения 7 к.