Рейтинг: 4.5/5.0 (1920 проголосовавших)

Рейтинг: 4.5/5.0 (1920 проголосовавших)Категория: Бланки/Образцы

Главная / 2014 / Июнь / 19 / "Часто задаваемые вопросы по заполнению статистической формы учета перемещения товаров во взаимной торговле Российской Федерации с государствами — членами Таможенного союза" (утв. ФТС России)

"Часто задаваемые вопросы по заполнению статистической формы учета перемещения товаров во взаимной торговле Российской Федерации с государствами — членами Таможенного союза" (утв. ФТС России)Документ по состоянию на август 2014 г.

- Методические вопросы по заполнению статистической формы

В каких случаях заполняется статистическая форма?

Статистическая форма заполняется и подается в таможенные органы Российской Федерации на товары, перемещаемые между Российской Федерацией и Республикой Беларусь или между Российской Федерацией и Республикой Казахстан в рамках заключенного коммерческого договора (или без заключения договора), в том числе на товары:

- временно ввозимые на территорию Российской Федерации из государств - членов Таможенного союза на срок более 1 года;

- временно вывозимые с территории Российской Федерации на территорию государств - членов Таможенного союза на срок более 1 года;

- ввозимые на территорию Российской Федерации либо вывозимые на территорию Республики Беларусь или Республики Казахстан, предназначенные для предупреждения и ликвидации стихийных бедствий и иных чрезвычайных ситуаций, в том числе предназначенные для бесплатной раздачи лицам, пострадавшим в результате чрезвычайных ситуаций, и товары, необходимые для проведения аварийно-спасательных и других неотложных работ и жизнедеятельности аварийно-спасательных формирований.

В каких случаях не заполняется статистическая форма?

Статистическая форма не заполняется и не подается в таможенные органы Российской Федерации, если в соответствии с законодательством Таможенного союза перемещаемые товары подлежат обязательному декларированию, а также на следующие категории товаров:

- перемещаемые транзитом по территории Российской Федерации;

- перемещаемые физическими лицами для личных и иных не связанных с осуществлением предпринимательской деятельности нужд;

- перемещаемые отдельными категориями лиц государств - членов ТС, пользующихся преимуществами, привилегиями и (или) иммунитетами в соответствии с международными договорами, дипломатическими представительствами, консульскими учреждениями, иными официальными представительствами, международными организациями государств - членов ТС и персоналом этих представительств;

- вывозимые из Российской Федерации на территорию комплекса "Байконур" и ввозимые с территории комплекса "Байконур" в Российскую Федерацию;

- пересылаемые в международных почтовых отправлениях;

- временно ввозимые (вывозимые) сроком менее 1 года, в том числе по соглашениям о разделе продукции;

- поставляемые для ремонта или после ремонта;

- товары (припасы) для обеспечения нормальной эксплуатации и технического обслуживания транспортных средств, осуществляющих международные перевозки, предназначенные для потребления пассажирами и членами экипажа, предназначенные для реализации пассажирам и членам экипажа морских и воздушных судов;

- продукция морского промысла, ввозимая российскими или арендованными (зафрахтованными) российскими лицами судами;

- предметы материально-технического снабжения и снаряжения, топливо, продовольствие и другое имущество, вывозимые за пределы таможенной территории Российской Федерации для обеспечения деятельности российских или арендованных (зафрахтованных) российскими лицами судов, ведущих морской промысел;

- валюта Российской Федерации и иностранная валюта (кроме используемой для нумизматических целей), ценные бумаги;

- товары, предназначенные для гарантийного обслуживания;

- рекламные материалы и сувениры;

- товары, поставляемые по рекламации;

- материальные носители, разработанные на заказ, содержащие объекты интеллектуальной деятельности, в т.ч. военного, специального и двойного назначения, и не предназначенные непосредственно для реализации на потребительском рынке;

- отходы, образовавшиеся в результате переработки товаров на территории Российской Федерации и переработки для внутреннего потребления.

О каких поставках указываются сведения в одной статистической форме?

В одной статистической форме указываются сведения о товарах, перемещаемых в отчетном месяце от одного отправителя в адрес одного получателя в рамках одного контракта (договора), если таковой имеется.

Кто заполняет статистическую форму?

Статистическую форму заполняет и подает резидент Российской Федерации, который заключил сделку, либо от имени (по поручению) которого заключена сделка, либо который имеет право владения, пользования и (или) распоряжения товарами.

За какой период подается статистическая форма?

Статистическая форма может подаваться или по каждой отдельной поставке, или по итогам поставок в отчетном месяце, не позднее 10 календарных дней, следующих за отчетным месяцем.

Например: сведения о поставках, осуществлявшихся в июне 2011 года от отправителя "A" в адрес получателя "B" в рамках одного договора (если таковой имелся), заполняются в одной статистической форме и подаются до 10 июля 2011 года.

Как рассчитывается "Статистическая стоимость" (гр. 14, 17)?

Графа 17 "Статистическая стоимость (в рублях)" товаров рассчитывается:

- при направлении перемещения Экспорт, как сумма (либо разница, в зависимости от условий поставок и способа формирования цены товара) графы "Цена товара" и затрат на транспортировку товара по территории Российской Федерации (от пункта отправления внутри Российской Федерации до границы Российской Федерации)

- при направлении перемещения Импорт, как сумма (либо разница, в зависимости от условий поставок и способа формирования цены товара) графы "Цена товара" и затрат на транспортировку товара по территории государства-партнера (от пункта отправления внутри государства-партнера до границы Российской Федерации)

Графа 14 "Статистическая стоимость (в долларах США)" равна графе 17 "Статистическая стоимость (в рублях)", пересчитанной в доллары США по курсу ЦБ РФ на дату отгрузки товаров (при экспорте) или их получения (при импорте).

Что такое "Цена товара" (гр. 13)?

В графе 13 "Цена товара" проставляется фактически уплаченная стоимость товара, или подлежащая уплате либо компенсируемая иными встречными представлениями (в форме выполнения работ, оказания услуг, передачи прав на результаты интеллектуальной деятельности), указанная в договоре, если таковой имеется, либо в товаросопроводительных документах, в валюте, указанной в графе 7 "Код валюты договора".

Графа 5 "Торгующая страна"

Код и наименование страны, где зарегистрировано или постоянно проживает лицо, выступающее контрагентом российского лица по совершенной им внешнеэкономической сделке.

Графа 18 "Количество товара в единице измерения"

Графа 18. Количество товара в единице измерения заполняется только в случае, если для выбранного кода товара (Графа 11) имеется дополнительная единица измерения в справочнике ТН ВЭД ТС. Если дополнительная единица измерения для выбранного кода товара (Графа 11) отсутствует в справочнике ТН ВЭД ТС, в Графе 18 поле Количество товара и поле Единица измерения должны быть пустыми.

Какие сведения указываются в графе 3 "Лицо, ответственное за финансовое урегулирование"?

В графе 3 "Лицо, ответственное за финансовое урегулирование" указываются сведения о резиденте Российской Федерации, организации или физическом лице, которое осуществляет налоговые операции на территории Российской Федерации в отношении заявленных в статистической форме поставках товаров. Сведения о паспорте в данной графе представители организаций могут не заполнять, заполнение обязательно для физических лиц, осуществляющих торговлю.

Правила заполнения статистической формы, применяемые к отдельным видам товаров

Для товаров, относящихся к группам 84 - 90, 93 единой ТН ВЭД Таможенного союза (запасным частям), а также частей общего назначения из различных материалов (фитинги для труб или трубок, винты, болты, гайки, глухари, ввертные крюки, заклепки, шпонки, шплинты, шайбы (включая пружинные), в том числе пружины, рессоры и листы для них, прокладки, манжеты, сальники, уплотнения, крепежная арматура, фурнитура), включаемых в группы 39, 73, 75, 76 ТН ВЭД ТС, возможно в графах 13, 14, 16 - 18 указывать их суммарные сведения, в рамках их общего 4-значного кода ТН ВЭД ТС. При этом в графе 11 и 12 статистической формы указывается соответственно 10-значный код ТН ВЭД ТС и наименование товара, в графе 15 - страна происхождения товара, присутствовавшего в поставке и имеющего наибольшую статистическую стоимость.

Если в отчетном месяце от одного отправителя в адрес одного получателя были отправлены:

В статистической форме допускается указать следующие сведения:

Правила заполнения статистической формы при группировке одноименных товаров по стране происхождения

В случае большого количества одноименных товаров с одним кодом ТН ВЭД в статистической форме товары лучше сгруппировать, чтобы избежать трудностей при загрузке xml-файла из-за большого объема.

Если в отчетном месяце от одного отправителя в адрес одного получателя были отправлены:

Код ТН ВЭД и наименование товара Страна происхождения Код валюты цены Цена товара (всего количества) Статистическая стоимость (в долларах США) Статистическая стоимость (в рублях) Вес товара, нетто (кг)9503007900 - Игрушки и модели, имеющие встроенный двигатель, прочие, из прочих материалов

9503007900 - Игрушки и модели, имеющие встроенный двигатель, прочие, из прочих материалов

Каким образом заполнить статистическую форму?

Статистическую форму можно заполнить одним из нижеперечисленных способов:

11.1. При отсутствии электронной подписи, выданной в таможенных органах, в разделе "Предоставление Статистической формы" заполнить статистическую форму на вкладке "Заполнить форму", распечатать, заверить печатью, подписью и направить в таможенный орган.

11.2. При наличии электронной подписи, выданной в таможенных органах, возможен полный процесс электронного заявления сведений и регистрации статформы в разделе "Предоставление Статистической формы", далее "Личный кабинет".

11.3. Скачать с сайта ГНИВЦ ФТС России статистическую форму в XML-формате, доработать свое программное средство с целью самостоятельного заполнения статистической формы. В обязательном порядке загрузить заполненный файл в разделе "Предоставление Статистической формы" на сайте ФТС России на странице: "Заполнить форму", статистической форме должен присвоиться системный номер, далее действовать в соответствии с пунктом 11.2 ЛИБО "Личный кабинет" при наличии электронной подписи, выданной в таможенных органах, и пройти полный процесс электронной регистрации статформы.

- Вопросы по подаче статистической формы на бумажном носителе

Раздел "Заполнить форму"

В разделе "Заполнить форму" заполняются сведения для подачи статформы в таможенный орган на бумажном носителе. Сведения о поставках в отчетном месяце заполняются до момента присвоения системного номера и вывода на печать. Одной статистической форме соответствует один системный номер. Если в отчетном месяце создается несколько статистических форм (например, по отдельным поставкам), каждой из них должен соответствовать индивидуальный системный номер.

Если до момента отправки бумажного экземпляра статистической формы в таможенный орган заявителем обнаружены некорректные сведения, он вносит необходимые изменения, распечатывает новую статистическую форму с новым системным номером и направляет ее в таможенный орган.

В таможенном органе принимаются к учету только те статистические формы с системным номером, которые подтверждены предоставлением их на бумажном носителе, заверенные печатью и подписью заявителя.

Системный номер присваивается при нажатии кнопки "Печать" в разделе "Заполнить форму" созданной (либо "загруженной из файла"), полностью заполненной (прошедшей "Проверку") статистической форме. Одной статистической форме соответствует один системный номер.

Как уменьшить объем загружаемого файла?

Чтобы уменьшить объем загружаемого файла, его можно разделить на две статистические формы или сгруппировать товары по коду ТН ВЭД и стране происхождения. См. Правила заполнения статистической формы при группировке одноименных товаров по стране происхождения.

Загрузка XML-файла, сформированного с помощью другого программного средства

Формирование XML-файла в другом программном средстве должно выполняться в соответствии с определенной XSD-схемой. В случае загрузки некорректно сформированного XML-файла может возникнуть ошибка.

Куда и в каком виде представить статистическую форму НА БУМАЖНОМ НОСИТЕЛЕ?

Заполненную в электронном виде статистическую форму необходимо распечатать, заверить подписью заявителя, поставить печать организации, которую заявитель представляет (для юридических лиц). Затем самостоятельно (заявителем или доверенным (уполномоченным) лицом заявителя) либо посредством заказного почтового отправления представить статистическую форму на бумажном носителе в любой таможенный орган, в регионе деятельности которого заявитель состоит на учете в налоговом органе. Например, если заявитель состоит на учете в налоговом органе в г. Москва, то статистическую форму он должен направить в любой таможенный орган г. Москва из списка таможенных органов, правомочных принимать статистические формы. Список таможенных органов можно посмотреть здесь.

Взаимодействие с должностным лицом таможенного органа НА БУМАЖНОМ НОСИТЕЛЕ

При предоставлении заявителем статистической формы непосредственно в таможенный орган должностное лицо таможенного органа принимает статистическую форму, присваивает статистической форме регистрационный номер и оставляет ее в таможенном органе.

При получении таможенным органом статистической формы посредством почтовых отправлений должностное лицо таможенного органа присваивает статистической форме регистрационный номер и оставляет ее в таможенном органе.

Обнаружены ошибки в заявленных сведениях ДО подачи бумажного экземпляра статистической формы в таможенный орган. Что делать?

В случае обнаружения неверно указанных сведений ДО подачи статистической формы в таможенный орган для регистрации Вы можете заполнить повторно статистическую форму на портале с внесением необходимых изменений и распечатать с портала, присвоив НОВЫЙ системный номер. Подавать статистическую форму следует уже правильно заполненную с новым системным номером.

Обнаружены ошибки в заявленных сведениях ПОСЛЕ подачи бумажного экземпляра статистической формы в таможенный орган. Что делать?

В поданную и зарегистрированную в таможенном органе статистическую форму внести изменения невозможно. В случае обнаружения предоставленных некорректных сведений заявитель обязан написать заявление на имя начальника (или лица, его замещающего) таможенного органа, в который подавалась статистическая форма, об ее аннулировании. Одновременно необходимо вместе с заявлением предоставить новую, корректно заполненную статистическую форму, которая подлежит общей процедуре оформления в таможенном органе.

Постановка статистической формы на контроль

Цель постановки на контроль

Возможность постановки статистической формы (далее - СФ) на контроль в таможенных органах добавлена для того, чтобы повысить качество статистической информации о взаимной торговле Российской Федерации с государствами - членами Таможенного союза в рамках ЕврАзЭС. Должностное лицо таможенного органа может установить статус На контроле для зарегистрированной СФ, сведения которой вызывают сомнения в достоверности.

Как узнать и что делать, если моя статистическая форма поставлена на контроль?

Если ваша СФ поставлена на контроль, вам позвонят и сообщат об этом из таможенных органов. При этом вам разъяснят, что делать дальше. Информация о постановке СФ на контроль и ваших дальнейших действиях также может поступить на адрес вашей электронной почты или по обычной почте (на почтовый адрес).

- Вопросы по работе в "Личном кабинете"

Раздел "Личный кабинет"

"Личный Кабинет" предназначен для заполнения, подачи и регистрации статистических форм при наличии у заявителя электронной подписи, выданной в таможенных органах или удостоверяющим центром из списка - "Доверенные удостоверяющие центры".

В "Личном кабинете" процесс заполнения, подачи, регистрации и аннулирования статистических форм происходит полностью в электронном виде, без необходимости отправки статформы на бумажном носителе в таможенный орган. В "Личном кабинете" можно аннулировать только те статистические формы, которые были зарегистрированы в этом разделе.

Как получить электронную подпись?

Электронную подпись можно получить:

- в таможенных органах, подробнее об этом в Инструкции по выдаче сертификатов ключей электронной подписи

- в доверенном удостоверяющем центре из списка - "Доверенные удостоверяющие центры"

Электронная подпись не проходит проверку на портале

Для того, чтобы узнать, можно ли использовать установленный личный сертификат ЭП, необходимо в разделе "Проверка ЭЦП" нажать на кнопку "Проверить электронную подпись" и выбрать нужный сертификат в появившемся окне.

При проверке возможны три ошибки:

1. Проблема связана с некорректной установкой электронной подписи

В данном случае необходимо удалить используемый сертификат с помощью программы Крипто-Про и установить его повторно. О порядке удаления и установки личного сертификата можно посмотреть под пунктами 1 и 2 раздела "Методические материалы (видеоролики)" ().

2. Проблема связана с некорректным сертификатом

Данная ошибка возникает в случае, если сертификат является некорректным. Вам необходимо обратиться в удостоверяющий центр, в котором был получен сертификат.

Электронная подпись не прошла проверку по причине того, что Ваш сертификат не является доверенным. Проверить, является ли Ваш сертификат доверенным, можно следующим образом:

Откроется окно свойств сертификата, по которым можно определить, является ли сертификат доверенным:

В случае необнаружения данного атрибута сертификата в таблице обратитесь в удостоверяющий центр, в котором был получен Ваш сертификат.

3. Ошибка несоответствия ключевого носителя

В данном случае в разделе "Настройки" необходимо нажать на кнопку "Запрашивать сертификат при подписи", после чего при использовании сертификата на портале выбирать его вручную.

Данная ошибка возникает в том случае, когда в разделе "Настройки" выбран по умолчанию сертификат, наименование которого совпадает с наименованием другого сертификата, также установленного на компьютере. При автоматическом выборе сертификата, указанного по умолчанию, по ошибке используется для подписи другой сертификат, требующий персональный ключевой носитель.

Не устанавливается плагин для работы на портале

В случае, если Вы установили плагин, но все равно на портале требуется его установка:

Вариант 1: "Установите плагин с правами администратора на компьютере"

Вариант 2: "Перезагрузите компьютер"

Вариант 3: В всплывающем сверху окне необходимо выбрать "Всегда запускать для данного сайта"

Загрузка товарной части в формате Excel

Загрузка товарной части в формате Excel может быть осуществлена только в соответствии с шаблоном в созданной статистической форме на вкладке "Сведения о товарах".

Как уменьшить объем загружаемого файла?

Чтобы уменьшить объем загружаемого файла, его можно разделить на две статистические формы или сгруппировать товары по коду ТН ВЭД и стране происхождения. См. Правила заполнения статистической формы при группировке одноименных товаров по стране происхождения.

Загрузка XML-файла, сформированного с помощью другого программного средства

Формирование XML-файла в другом программном средстве должно выполняться в соответствии с определенной XSD-схемой. В случае загрузки некорректно сформированного XML-файла может возникнуть ошибка.

Отказ в регистрации статистической формы

Причину отказа в регистрации можно посмотреть в журнале обмена сообщениями с таможенными органами:

В случае, если причиной отказа является некорректная электронная подпись (в тексте ошибки будет "ЭЦП не прошла проверку"), Вам необходимо обратиться в удостоверяющий центр, в котором был получен сертификат. См. Электронная подпись не проходит проверку на портале.

В случае, если причиной отказа является истечение времени, рекомендуем Вам попытаться отправить статистическую форму позднее, поскольку данная ошибка связана с большим количеством пользователей на портале на данный момент времени.

Отказ в аннулировании статистической формы

При отказе в аннулировании статистической формы можно внести изменения в заявление на аннулирование статформы и повторно отправить его в таможенные органы.

Несоответствие сведений о заявителе и сведений, указанных в окне атрибутов сертификата

При отправке статистической формы происходит проверка на соответствие сведений о заявителе и сведений, указанных в свойствах сертификата электронной подписи. В случае, если в ходе проверки выявлены несоответствия, то возникает ошибка:

Вы можете все равно отправить статистическую форму, нажав на кнопку "Отправить все равно", и Ваша статформа в случае корректной электронной подписи и правильного заполнения будет зарегистрирована вне зависимости от несоответствий.

Также Вы можете нажать на кнопку "Изменить и отправить позже", внести изменения в статформу и повторно отправить в таможенные органы.

Описание статусов статистической формы

В таблице приведены статусы, в которых может находиться статистическая форма в процессе ее подготовки, отправки в ТО и аннулирования. Для каждого статуса указаны действия, которые можно выполнять над статистической формой в данном статусе.

Статусы статистической формы и возможные действия

Статус Действия ПримечанияЗагрузить из файла

Посмотреть журнал обмена

Постановка статистической формы на контроль

Цель постановки на контроль

Возможность постановки статистической формы (далее - СФ) на контроль в таможенных органах добавлена для того, чтобы повысить качество статистической информации о взаимной торговле Российской Федерации с государствами - членами Таможенного союза в рамках ЕврАзЭС. Должностное лицо таможенного органа может установить статус На контроле для зарегистрированной СФ, сведения которой вызывают сомнения в достоверности.

Как понять, что статистическая форма поставлена на контроль в таможенных органах?

Статистическая форма, поставленная на контроль в таможенных органах:

- выделяется красным цветом в списке статистических форм;

- в колонке Статус для нее устанавливается значение Зарегистрирована, На контроле;

- в колонке Действия появляется кнопка  (Открыть комментарий должностного лица ФТС).

(Открыть комментарий должностного лица ФТС).

Кроме того, при постановке СФ на контроль на адрес вашей электронной почты придет письмо-уведомление об этом.

Что делать, если моя статистическая форма поставлена на контроль?

Если ваша статистическая форма поставлена на контроль:

1. Ознакомьтесь с комментарием инспектора, открыв его по кнопке  (Открыть комментарий должностного лица ФТС), и проанализируйте указанные причины постановки СФ на контроль.

(Открыть комментарий должностного лица ФТС), и проанализируйте указанные причины постановки СФ на контроль.

2. Ответьте на комментарий инспектора. Для этого из формы "Комментарий должностного лица ФТС" по кнопке  откройте форму для ответа, введите свой ответ и отправьте его в таможенные органы по кнопке Отправить.

откройте форму для ответа, введите свой ответ и отправьте его в таможенные органы по кнопке Отправить.

Примеры ответов: представлю новую СФ до число/месяц; аннулирую СФ до число/месяц; подтверждаю заявленные сведения и т.д.

- В случае подтверждения вами заявленных сведений требуется подробный, развернутый ответ.

Проанализировав ваш ответ, таможенный инспектор или снимет СФ с контроля, или повторно свяжется с вами.

3. Если вы НЕ подтверждаете заявленные сведения, выполните одно из следующих действий:

- либо аннулируйте СФ с подачей новой СФ, содержащей исправленные сведения. Ошибочная СФ получит статус Аннулирована, новая СФ - статус Зарегистрирована;

- либо аннулируйте СФ без подачи новой СФ. СФ получит статус Аннулирована.

Куда обращаться с вопросами по СФ, поставленной на контроль?

По всем вопросам, связанным с поставленной на контроль СФ, обращайтесь за разъяснениями в ближайший территориальный таможенный орган - таможню или таможенный пост.

См. контакты, указанные в комментарии инспектора, который открывается по кнопке  (Открыть комментарий должностного лица ФТС).

(Открыть комментарий должностного лица ФТС).

ООО на УСН при поставке в Белоруссию нужно делать статистическое декларирование товаров в Таможенной службе?

ОтветДа, нужно.

Ведь эта обязанность не ставится в зависимость от системы налогообложения, применяемой экспортером. То есть само Постановление Правительства РФ от 29.01.2011 № 40 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами - членами Таможенного союза в рамках ЕврАзЭС» для спецрежимников не содержит никаких исключений.

При вывозе товаров из РФ в страны Таможенного союза (Беларусь, Казахстан, Армения) в таможенные органы нужно представлять Статистическую форму учета перемещения товаров (приложения, к Постановлению Правительства РФ от 29.01.2011 № 40 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами - членами Таможенного союза в рамках ЕврАзЭС»).

Эта обязанность установлена п. п. 5, 7, 8 Правил ведения статистики взаимной торговли Российской Федерации с государствами - членами Таможенного союза в рамках ЕврАзЭС, утвержденных Постановлением Правительства РФ от 29.01.2011 № 40. Статистическая форма представляется в таможенные органы не позднее 10-го числа месяца, следующего за месяцем, в котором произведена отгрузка товаров (п. 8 Правил). Форма документа представлена в названном выше документе.

Из документа Постановление Правительства РФ от 29.01.2011 № 40 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами - членами Таможенного союза в рамках ЕврАзЭС»

ВЕДЕНИЯ СТАТИСТИКИ ВЗАИМНОЙ ТОРГОВЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ

С ГОСУДАРСТВАМИ - ЧЛЕНАМИ ТАМОЖЕННОГО СОЮЗА

В РАМКАХ ЕВРАЗЭС

Список изменяющих документов

(в ред. Постановления Правительства РФ от 26.05.2011 № 414)

1. Настоящие Правила определяют порядок ведения статистики взаимной торговли Российской Федерации с государствами - членами Таможенного союза в рамках ЕврАзЭС (далее - Таможенный союз) в отношении товаров, ввозимых на территорию Российской Федерации с территории государств - членов Таможенного союза или вывозимых с территории Российской Федерации на территорию государств - членов Таможенного союза.*

2. В настоящих Правилах под товарами понимаются товары Таможенного союза в значении, определенном Таможенным кодексом Таможенного союза, а также товары, условно выпущенные в соответствии с подпунктом 1 пункта 1 статьи 200 Таможенного кодекса Таможенного союза.

3. Настоящие Правила не распространяются на товары, перемещаемые для личного пользования физическими лицами государств - членов Таможенного союза и отдельными категориями лиц государств - членов Таможенного союза, пользующихся преимуществами, привилегиями и (или) иммунитетами в соответствии с международными договорами, дипломатическими представительствами, консульскими учреждениями, иными официальными представительствами, международными организациями государств - членов Таможенного союза и персоналом этих представительств, транзитные товары, товары, перемещаемые в целях ремонта, товары, содержащие сведения, относящиеся к государственной тайне, товары, подлежащие таможенному декларированию в соответствии с законодательством Таможенного союза, товары, пересылаемые в международных почтовых отправлениях, а также на товары, вывозимые из Российской Федерации на территорию комплекса "Байконур" или ввозимые с территории комплекса "Байконур" в Российскую Федерацию, и товары, временно ввозимые на территорию Российской Федерации или временно вывозимые с территории Российской Федерации (кроме товаров, предназначенных для внутренней или внешней переработки и арендуемых на срок более одного года).

4. Ведение статистики взаимной торговли Российской Федерации с государствами - членами Таможенного союза в части предоставления статистической информации заинтересованным пользователям и передача официальной статистической информации о взаимной торговле Российской Федерации с государствами - членами Таможенного союза в Центр таможенной статистики Комиссии Таможенного союза в соответствии с Протоколом о порядке передачи данных статистики внешней торговли и статистики взаимной торговли от 11 декабря 2009 г. обеспечиваются Федеральной службой государственной статистики.

5. Формирование официальной статистической информации о взаимной торговле Российской Федерации с государствами - членами Таможенного союза осуществляется на основании данных, указываемых в статистической форме учета перемещения товаров (далее - статистическая форма). Статистическая форма является формой отчетности лиц, указанных в пункте 7 настоящих Правил, перед таможенными органами Российской Федерации.

6. Федеральная таможенная служба отвечает за сбор статистических форм, обработку содержащихся в них данных, формирование официальной статистической информации о взаимной торговле с государствами - членами Таможенного союза, а также за передачу ее в Федеральную службу государственной статистики в порядке и по форме, которые согласованы с Федеральной службой государственной статистики.

7. Статистическая форма заполняется на товары независимо от вида транспорта, которым они перевозятся, лицом, являющимся резидентом Российской Федерации, которое заключило сделку, либо от имени (по поручению) которого заключена эта сделка, либо которое имеет право владения, пользования и (или) распоряжения товарами (далее - заявитель).

8. Статистическая форма представляется в таможенный орган, в регионе деятельности которого заявитель состоит на учете в налоговом органе в соответствии с законодательством Российской Федерации о налогах и сборах, не позднее 10-го числа месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров.

Статистическая форма представляется в электронном виде:

Статистическая форма заполняется на русском языке по форме согласно приложению № 1 и в соответствии с Правилами заполнения статистической формы учета перемещения товаров согласно приложению № 2.

11. Если заявитель обнаружил, что при заполнении статистической формы внесены ошибочные (неполные, требующие изменения или уточнения) сведения о товаре, то в течение 10 рабочих дней со дня обнаружения такого факта он представляет в таможенные органы заявление об аннулировании этой статистической формы и представляет новую статистическую форму в соответствии с пунктом 8 настоящих Правил.

12. Заявитель несет ответственность за своевременность подачи статистической формы, полноту и достоверность сведений, содержащихся в статистической форме, в соответствии с законодательством Российской Федерации.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

С 1 июня 2011 года каждая российская компания, осуществляющая торговую операцию с контрагентом-резидентом одной из стран-участниц Таможенного союза, обязана заполнить статистическую форму на сайте Федеральной Таможенной Службы РФ (http://edata.customs.ru/Stat/ ) информацией о товарах, перемещаемых через границу Российской Федерации.

В случае широкого ассортимента товарной номенклатуры, подлежащей оформлению, заполнение статистической формы "вручную" может стать трудоемкой операцией.

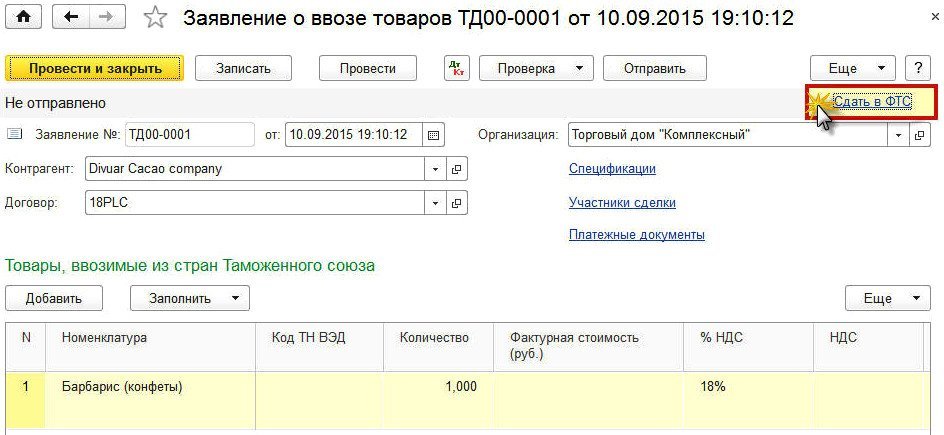

Задачу автоматизации заполнения статистической формы решает отчет "Статистическая форма учета перемещения товаров ТС"* для 1С Управление торговлей 8.

Отчет формирует файл для загрузки в статистическую форму на сайте Федеральной Таможенной Службы РФ. Файл формируется по выбранным документам движения товаров (в случае экспорта - по документам реализации, в случае импорта - по документам поступления).

Для работы данной обработки, в конфигурация 1С Управление торговлей необходимо:

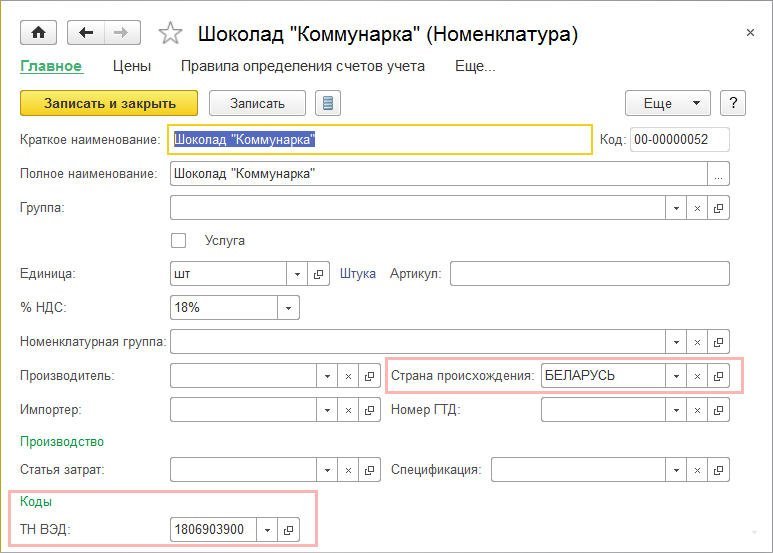

После всех процедур, пусть пользователи проставляют соответствие номенклатура – кодТНВЭД.

Обработка дописана и проверена 01.11.2011. На тот момент выгрузка и загрузка на сайт http://edata.customs.ru/Stat/ прошла успешно.

Гульнара77 » 16 мар 2011, 10:07

Кайрат-F2 писал(а): Гульнара, а Вы со своими Заказчиками как определились: они будут сами регистрировать товар или Вы его регистрируйте и заполняете статистическую карту?

Мы договорились. что поставщики сами ( в любом случае к покупателю это не относиться)будут передавать в свои таможенные органы электронно и нам ( покупателям ) будут передавать с грузом и все. Просто некоторые наши поставщики уже начали делать стат.карту еще с 19 марта. в нынешней редакции поправка по дате будет действовать с 1 апреля .

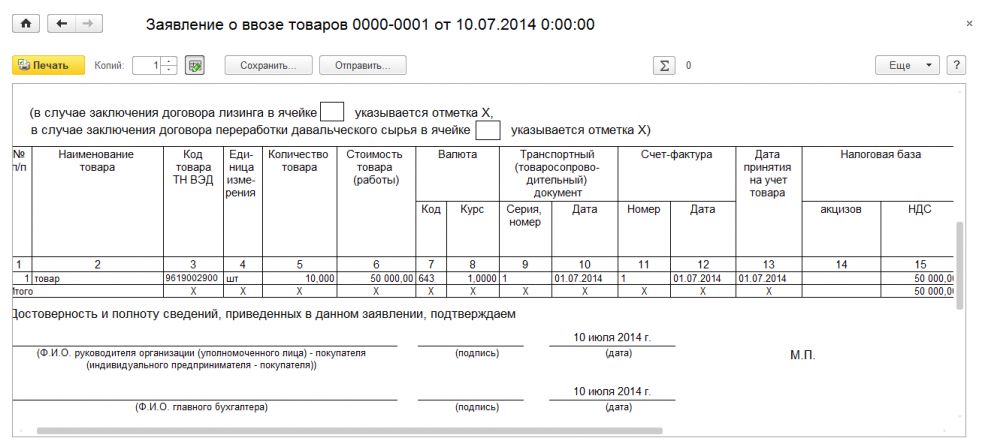

Статистическая форма учета перемещения товаров Таможенного союза заполняется на Портале ФТС России «Сбор статистических форм учета перемещения товаров ТС», расположенном в сети Интернет по адресу https://edata.customs.ru/stat. На Портал также можно перейти с официального сайта ФТС России http://www.customs.ru/ с помощью баннера «Представление статистической формы», расположенного в правой части главной страницы сайта. При заполнении форме автоматически присваивается регистрационный номер. Распечатанная на бумажном носителе статистическая форма является сопроводительным документом при перевозке товаров Таможенного союза на всем пути их следования по территории Российской Федерации.

Статистическая форма заполняется Заявителем до перевозки товаров Таможенного союза, но не ранее чем за 15 дней до ее начала. В качестве заявителя может выступать лицо заключившее сделку, или от имени которого заключена сделка, а также лицо имеющее право пользования и или распоряжения товаром.

При выявлении ошибок, неточностей или сведений требующих уточнения заявителю необходимо предоставить уточненную статистическую форму. Для этого на официальном сайте ФТС России (customs.ru) в разделе «Предоставление статистической формы» необходимо указав регистрационный номер формы, войти в форму в которую вносятся изменения. Уточненную статистическую форму необходимо заполнить в течение 10 рабочих дней с момента выявления ошибок и неточностей.

Необходимость заполнения статистической формы учета перемещения товаров не распространяется на:

- товары для личного пользования, перемещаемые физическими лицами, а также отдельными категориями лиц, пользующихся преимуществами и привилегиями, дипломатическими представительствами, консульскими учреждениями;

- транзитные товары.

У вас нет доступа для скачивания и просмотра вложений, документации, файлов, изображений в этом сообщении. Доступ для зарегистрированных пользователей. Вы можете бесплатно зарегистрироваться на нашем сайте. Если Вы зарегистрированы, то Вам необходимо нажать опцию "Вход" в вверху страницы (там же находится ссылка на страницу регистрации)

1.Статистическая форма заполняется и подается участниками ВЭД, в любой таможенный орган, в регионе деятельности которого данное лицо состоит на учёте в налоговых органах. Статистическая форма подаётся на товары, перемещаемые между Российской Федерацией и Республикой Беларусь или между Российской Федерацией и Республикой Казахстан в рамках заключенного коммерческого договора (или без заключения договора), в том числе на товары:

2. Статистическая форма заполняется на товары независимо от вида транспорта, которым они перевозятся, лицом, являющимся резидентом Российской Федерации, которое заключило сделку, либо от имени (по поручению) которого заключена эта сделка, либо которое имеет право владения, пользования и (или) распоряжения товарами (далее - заявитель).

3. В одной статистической форме указываются сведения о товарах, перемещаемых в отчетном месяце от одного отправителя в адрес одного получателя в рамках одного контракта (договора), если таковой имеется.

4.Статистическая форма представляется не позднее 10-го числа месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров. Статистическая форма может подаваться или по каждой отдельной поставке, или по итогам поставок в отчетном месяце, не позднее 10 календарных дней, следующих за отчетным месяцем. Например: сведения о поставках, осуществлявшихся в июне 2011 года от отправителя «А» в адрес получателя «В» в рамках одного договора (если таковой имелся), заполняются в одной статистической форме и подаются до 10 июля 2011 года.

5. Статистическая форма представляется в электронном виде с использованием программного обеспечения, размещенного на официальном сайте Федеральной таможенной службы в сети Интернет (https://edata.customs.ru/stat/ ), с обязательным представлением копии на бумажном носителе (лично или по почте заказным письмом), заверенной подписью и печатью заявителя (при ее наличии).

6. Статистическая форма заполняется на русском языке по форме согласно и в соответствии с Правилами заполнения статистической формы учета перемещения товаров.

7. Если заявитель обнаружил, что при заполнении статистической формы внесены ошибочные (неполные, требующие изменения или уточнения) сведения о товаре, то в течение 10 рабочих дней со дня обнаружения такого факта он представляет в таможенные органы заявление об аннулировании этой статистической формы и представляет новую статистическую форму.

8. Заявитель несет ответственность за своевременность подачи статистической формы, полноту и достоверность сведений, содержащихся в статистической форме, в соответствии с законодательством Российской Федерации.

Правила заполнения статистической формы учета перемещения товаров

При внесении кодированной информации в статистическую форму учета перемещения товаров (далее - статистическая форма) для указания кодов применяются классификаторы нормативно-справочной информации, используемые в целях таможенного оформления (далее - классификаторы).

В статистической форме может быть указано неограниченное количество товаров. При этом графы 11-18 заполняются на каждый товар.

В графе 1 «Отправитель» указываются сведения о лице, указанном в качестве отправителя товаров в товарно-транспортных (перевозочных) документах, в соответствии с которыми начата перевозка товаров:

для юридического лица – наименование и место нахождения (адрес);

для физического лица - фамилия, имя, отчество и его место жительства (адрес).

Для лиц, зарегистрированных в Российской Федерации, после знака № указывается идентификационный номер налогоплательщика (ИНН) и через разделитель «/» (при наличии) код причины постановки на учет (КПП), присвоенный отправителю в соответствии с законодательством Российской федерации о налогах и сборах по месту нахождения организации; при этом, если отправителем выступает обособленное подразделение, проставляется КПП, присвоенное обособленному подразделению по месту его нахождения.

В графе 2 «Получатель» указываются сведения о лице, указанном в качестве получателя товаров в транспортных (перевозочных) документах, в соответствии с которыми завершена перевозка товаров:

для юридического лица - наименование и место нахождения (адрес)

для физического лица - фамилия, имя, отчество и его место жительства (адрес).

Для лиц, зарегистрированных в Российской Федерации, после знака № указывается идентификационный номер налогоплательщика (ИНН) и через разделитель «/» (при наличии) код причины постановки на учет (КПП), присвоенный получателю в соответствии с законодательством Российской федерации о налогах и сборах по месту нахождения организации; при этом, если получателем выступает обособленное подразделение, проставляется КПП, присвоенное обособленному подразделению по месту его нахождения.

В графе 3 «Лицо, ответственное за финансовое урегулирование» указываются:

для организации - наименование, ее организационно-правовая форма и место нахождения (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры);

если от имени организации выступает ее обособленное подразделение, не являющееся юридическим лицом, то дополнительно к вышеназванным сведениям, указываются сведения об обособленном подразделении: наименование и его место нахождения (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры);

для индивидуального предпринимателя - фамилия, имя, отчество и его место жительства (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры);

для физического лица, не являющегося индивидуальным предпринимателем, - фамилия, имя, отчество и его место жительства (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры), а также сведения о документе, удостоверяющем личность (номер документа, дата его выдачи, идентификационный номер при его наличии).

После знака «№» указывается идентификационный номер налогоплательщика (ИНН) и через разделитель «/» (при наличии) код причины постановки на учет (КПП).

В графе 4 «Направление перемещения» указываются символы «ИМ» - импорт либо «ЭК» - экспорт в зависимости от направления перемещения.

В графе 5 «Торгующая страна» в первом подразделе указывается наименование страны, в которой зарегистрировано или постоянно проживает лицо, выступающее контрагентом лица государства-члена таможенного союза, данные о котором указаны в графе 3.

Во втором подразделе графы указывается код страны в соответствии с Классификаторами.

В графе 6 «Страна назначения» в первом подразделе указывается наименование страны, в которую должны быть доставлены товары.

Во втором подразделе графы указывается код страны назначения в соответствии с Классификаторами.

Заполняется только при направлении перемещения – экспорт.

В графе 7 «Код валюты цены» указывается код валюты цены договора в соответствии с Классификаторами.

В графе 8 «Страна отправления» в первом подразделе указывается наименование страны отправления.

Во втором подразделе графы указывается код страны отправления в соответствии с Классификаторами.

Заполняется только при направлении перемещения – импорт.

В графе 9 «Вид транспорта на границе» указывается код вида транспортного средства, в соответствии с Классификаторами.

В графе 10 «Документы» указываются номера и даты соответствующих счетов на оплату и поставку (отгрузку) товаров (счет-фактура (инвойс), счет-проформа (проформа-инвойс).

В графе 11 «Код товара» указывается классификационный код товара в соответствии ТН ВЭД ТС на уровне 10-ти знаков.

В графе 12 «Описание товаров» указывается наименование (торговое, коммерческое или иное традиционное наименование) товара и сведения, позволяющие идентифицировать товар и относить его к одному 10-значному классификационному коду по ТН ВЭД ТС.

В графе 13 «Цена товара» указывается цифровыми символами фактически уплаченная цена товара, в валюте, указанной в графе 7 статистической формы.

В графе 14 «Статистическая стоимость (в долл. США)» указывается цифровыми символами цена товара в совокупности с расходами по доставке товара до границы страны импортера/экспортера, пересчитанная в доллары США. Пересчет стоимости в доллары США осуществляется по курсу, установленному Центральным банком Российской Федерации на дату отгрузки товаров либо их получения.

В графе 15 «Страна происхождения» в первом подразделе указывается наименование страны происхождения (страны, в которой товар был полностью произведен или подвергнут достаточной переработке).

Во втором подразделе графы указывается код страны происхождения в соответствии с Классификаторами.

В графе 16 «Вес нетто (кг)» указывается в килограммах масса «нетто» декларируемого товара:

для товара, перемещаемого в упакованном виде:

масса декларируемого товара с учетом только первичной упаковки, если в такой упаковке, исходя из потребительских свойств, товары предоставляются для розничной продажи и первичная упаковка не может быть отделена от товара до его потребления без нарушения потребительских свойств товаров;

масса декларируемого товара без учета какой-либо упаковки в остальных случаях;

для товара, перемещаемого без упаковки (насыпом, наливом, навалом), - общая масса товара.

В графе 17 «Статистическая стоимость (в рублях)» указывается цифровыми символами цена товара в совокупности с расходами по доставке товара до границы страны импортера/экспортера, пересчитанная в российские рубли. Пересчет стоимости в российские рубли осуществляется по курсу, установленному Центральным банком Российской Федерации на дату отгрузки товаров либо их получения.

В графе 18 «Дополнительные единицы» в первом подразделе указывается количество товара, сведения о котором указаны в графе 13 статистической формы, в дополнительной единице измерения, если в соответствии с Единым таможенным тарифом таможенного союза в отношении декларируемого товара применяется дополнительная единица измерения.

Во втором подразделе указывается код дополнительной единицы измерения в соответствии с единицами измерения, применяемыми в Едином таможенном тарифе таможенного союза.

Похожие новости Комментарии (0)