Рейтинг: 4.1/5.0 (1925 проголосовавших)

Рейтинг: 4.1/5.0 (1925 проголосовавших)Категория: Инструкции

Документ по состоянию на август 2014 г.

1. Требуется ли представление нерезидентом в уполномоченный банк распоряжения о переводе денежных средств при осуществлении валютных операций, перечисленных в абзацах 2 - 6 пункта 3.4 Инструкции N 138-И?

На основании пункта 3.4 Инструкции N 138-И нерезидент при осуществлении валютной операции, связанной со списанием валюты Российской Федерации со своего банковского счета, открытого в уполномоченном банке в валюте Российской Федерации, представляет в уполномоченный банк расчетный документ по валютной операции с указанием в нем в порядке, установленном пунктом 3.2 Инструкции N 138-И, кода вида валютной операции, который соответствует назначению платежа, за исключением случаев, перечисленных в абзацах 2 - 6 пункта 3.4 Инструкции N 138-И.

Под расчетным документом по валютным операциям в целях Инструкции N 138-И (абзац 2 пункта 3.1 Инструкции N 138-И) понимается распоряжение о переводе денежных средств, предусмотренное нормативным актом Банка России, регулирующим правила осуществления перевода денежных средств, составленное с учетом требований пункта 3.2 Инструкции N 138-И, то есть содержащее в реквизите "Назначение платежа" код вида валютной операции.

Таким образом, в абзацах 2 - 6 пункта 3.4 Инструкции N 138-И установлено изъятие в отношении случаев неуказания в распоряжении о переводе денежных средств кода вида валютной операции, а не в отношении случаев непредставления распоряжения о переводе денежных средств.

2. Могут ли документы на бумажном носителе, оформляемые в соответствии с Инструкцией N 138-И юридическим лицом - резидентом (за исключением кредитных организаций), подписываться двумя лицами, наделенными правом первой или второй подписи, заявленной в карточке с образцами подписей и оттиска печати?

Пунктом 17.3 Инструкции N 138-И установлено, что при обмене документами и информацией на бумажном носителе документы, оформляемые в соответствии с Инструкцией N 138-И юридическим лицом - резидентом (за исключением кредитных организаций), подписываются лицом (лицами), наделенным (наделенными) правом первой или второй подписи, заявленной в карточке с образцами подписей и оттиска печати, и заверяются оттиском печати юридического лица, образец которой проставлен в карточке с образцами подписей и оттиска печати этого юридического лица.

Таким образом, документы на бумажном носителе, оформляемые в соответствии с Инструкцией N 138-И юридическим лицом - резидентом, могут быть подписаны одним лицом, наделенным правом первой или второй подписи, либо двумя лицами, которые наделены правом первой или второй подписи, заявленной в карточке с образцами подписей и оттиска печати.

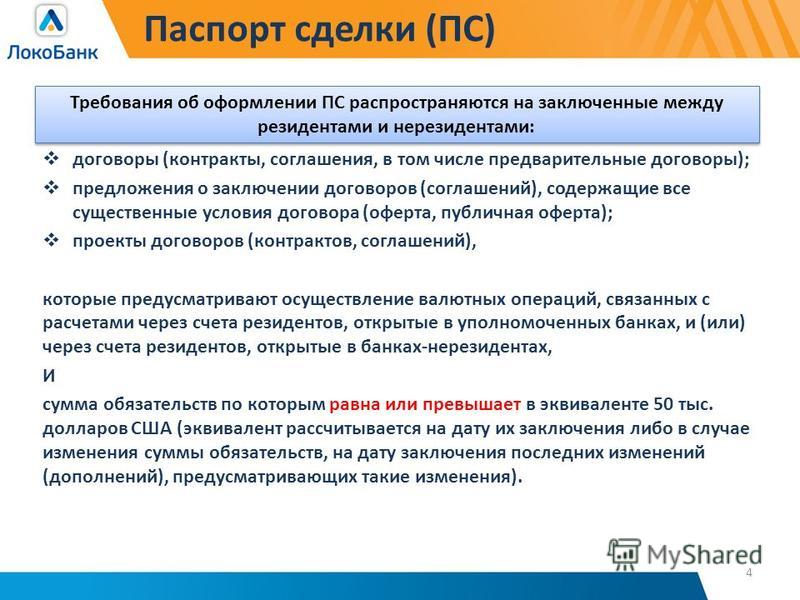

3. Распространяется ли требование Инструкции N 138-И об оформлении паспорта сделки (ПС) на агентские договоры, договоры комиссии, договоры поручения, заключенные между резидентом и нерезидентом, если в соответствии с условиями таких договоров вознаграждение агента (комиссионера, поверенного) удерживается им из выручки принципала (комитента, доверителя)? Если паспорт сделки по таким договорам оформляется, то какая сумма указывается в паспорте сделки в графе 5 раздела 3 "Общие сведения о контракте" в качестве общей суммы обязательств по договору?

На основании подпунктов 5.1.1 и 5.1.3 пункта 5.1 и пункта 5.2 Инструкции N 138-И требования раздела II Инструкции N 138-И распространяются в том числе на агентские договоры, договоры комиссии, договоры поручения, заключенные между резидентами и нерезидентами и предусматривающие осуществление валютных операций, связанных с расчетами через счета резидентов, открытые в уполномоченных банках, и (или) через счета резидентов, открытые в банках-нерезидентах, если сумма обязательств по такому договору превышает в эквиваленте 50 тыс. долларов США на дату заключения договора (на дату заключения последних изменений (дополнений) к договору).

Учитывая, что глава 5 Инструкции N 138-И не делает изъятий в отношении агентских договоров (договоров комиссии, поручения), заключенных резидентами с нерезидентами, в соответствии с условиями которых агент, комиссионер, поверенный удерживает свое вознаграждение из денежных средств, перечисляемых принципалу, комитенту, доверителю, на основании пункта 6.1 Инструкции N 138-И паспорт сделки оформляется резидентом.

На основании пункта 6 порядка заполнения паспорта сделки, приведенного в приложении 4 к Инструкции N 138-И, в графе 5 раздела 3 "Общие сведения о контракте" (форма 1 ПС) указывается общая сумма обязательства по договору. При этом под общей суммой обязательств по договору понимаются как денежные средства, являющиеся вознаграждением агента (комиссионера, поверенного), независимо от того, удерживается ли сумма вознаграждения либо подлежит перечислению, так и иные денежные средства, которые в соответствии с условиями договора подлежат перечислению агенту, комиссионеру, поверенному. В случае отсутствия в договоре информации для заполнения графы 5 при оформлении ПС в графе 5 проставляется символ "БС".

4. Учитываются ли в составе общей суммы обязательств, указываемой в графе 5 подраздела 3.1 "Общие сведения о кредитном договоре" (форма 2 ПС, лист 1), суммы процентных платежей по кредитному договору?

Порядок заполнения формы 2 ПС (приложение 4 к Инструкции N 138-И) предусматривает отражение процентных платежей в отдельном дополнительном разделе 8 "Специальные сведения о кредитном договоре" листа 2 паспорта сделки.

В связи с этим процентные платежи не учитываются при отражении резидентом суммы в графе 5 подраздела 3.1 "Общие сведения о кредитном договоре" (форма 2 ПС, лист 1). В данной графе указывается только сумма основного долга по кредитному договору.

5. Учитываются ли в составе общей суммы обязательств, указываемой в графе 5 раздела 3 "Общие сведения о контракте" (форма 1 ПС) и в графе 5 подраздела 3.1 "Общие сведения о кредитном договоре" (форма 2 ПС, лист 1), суммы штрафов, пеней и иных аналогичных платежей, предусмотренных условиями контракта? Отражаются ли такие платежи в ведомости банковского контроля?

В соответствии с абзацем 5 пункта 6 порядка заполнения паспорта сделки (приложение 4 к Инструкции N 138-И) в графе 5 раздела 3 "Общие сведения о контракте" (форма 1 ПС) указывается общая сумма обязательств, предусмотренная контрактом, по которому оформлен ПС.

Исходя из главы 25 Гражданского кодекса Российской Федерации штрафы, пени и иные платежи аналогичного характера не относятся к обязательствам по контракту, а являются способом обеспечения исполнения обязательств.

Таким образом, суммы штрафов, пеней и иных аналогичных платежей не учитываются при определении общей суммы обязательств по контракту в графе 5 раздела 3 "Общие сведения о контракте" (форма 1 ПС).

В связи с этим исходя из положений главы 9 Инструкции N 138-И у резидента отсутствует обязанность по представлению в уполномоченный банк справки о подтверждающих документах и документов, подтверждающих уплату штрафов, пеней и иных аналогичных платежей.

При этом в представляемой в соответствии с главами 2 и 3 Инструкции N 138-И справке о валютной операции резиденту следует указывать код вида валютной операции 35030 (35040) в соответствии с приложением 2 к Инструкции N 138-И и номер паспорта сделки, в рамках которого проводятся такие платежи, с отражением информации об указанных платежах в разделе II ведомости банковского контроля.

Исходя из пункта 5 порядка заполнения ведомости банковского контроля по контракту, приведенного в приложении 6 к Инструкции N 138-И, в разделе V платежи, связанные с оплатой штрафов, пеней и иные аналогичные платежи, предусмотренные условиями контракта, не учитываются при проведении расчета сальдо.

Аналогичный подход используется при заполнении графы 5 подраздела 3.1 "Общие сведения о кредитном договоре" (форма 2 ПС, лист 1) и отражении информации в ведомости банковского контроля.

6. Какие платежи следует считать периодическими фиксированными платежами для целей применения пункта 9.5 Инструкции N 138-И? Представляется ли справка о подтверждающих документах, если в рамках контракта помимо периодических фиксированных платежей осуществляются платежи, не являющиеся периодическими фиксированными платежами (разовые платежи)?

В соответствии с пунктом 9.5 Инструкции N 138-И, если контрактом предусмотрены периодические фиксированные платежи, в частности в связи с передачей недвижимого имущества по договору аренды, финансовой арендой (лизингом), оказанием услуг связи, страхованием (далее - контракт), резидент не представляет в банк ПС справку о подтверждающих документах и подтверждающие документы.

Периодичность платежей либо порядок расчета периодичности осуществления платежей определяется в соответствии с условиями контракта.

При этом под периодичностью следует понимать определенные условиями контракта платежи, которые осуществляются (будут осуществляться) более одного раза в рамках исполнения условий контракта.

Под фиксированными платежами для целей применения пункта 9.5 Инструкции N 138-И следует понимать платежи, сумма которых зафиксирована условиями контракта либо является определяемой, то есть в контракте установлен способ расчета платежа и (или) алгоритм исчисления суммы платежа (к таким платежам можно отнести в том числе коммунальные платежи, плату за уборку помещения и др.).

В связи с тем, что при осуществлении периодических фиксированных платежей справка о подтверждающих документах и подтверждающие документы резидентом в банк ПС не представляются, при формировании ведомости банковского контроля по контракту в графе 5 раздела V ведомости банковского контроля (ПС с кодом вида контракта 3) или в графе 6 раздела V ведомости банковского контроля (ПС с кодом вида контракта 4) отражается сумма, равная общей сумме периодических фиксированных платежей раздела II ведомости банковского контроля.

При осуществлении разовых платежей в соответствии с контрактом, предусматривающим периодические фиксированные платежи, резидент должен представить в уполномоченный банк в соответствии с требованиями пункта 9.1 Инструкции N 138-И справку о подтверждающих документах вместе с подтверждающими документами.

7. При представлении резидентом в уполномоченный банк для оформления паспорта сделки заполненной формы паспорта сделки на бумажном носителе и принятии уполномоченным банком на обслуживание контракта (кредитного договора) и паспорта сделки может ли уполномоченный банк вернуть резиденту эту же форму паспорта сделки на бумажном носителе с проставлением на ней присвоенного номера паспорта сделки и, соответственно, считать свою обязанность направить резиденту оформленный паспорт сделки в соответствии с пунктом 6.8 Инструкции N 138-И выполненной? В этом случае следует ли помещать копию экземпляра паспорта сделки на бумажном носителе в досье валютного контроля?

В соответствии с пунктом 6.6 Инструкции N 138-И для оформления паспорта сделки резидент представляет в уполномоченный банк одновременно один экземпляр ПС, заполненный в порядке, приведенном в приложении 4 к Инструкции N 138-И, а также иные перечисленные в пункте 6.6 Инструкции N 138-И документы и информацию.

В соответствии с пунктом 6.8 Инструкции N 138-И в случае принятия уполномоченным банком на обслуживание контракта (кредитного договора) и оформления по нему ПС уполномоченный банк в установленный пунктом 6.7 Инструкции N 138-И срок формирует ПС в виде электронного документа, присваивает номер ПС и обеспечивает ведение и хранение ПС в электронном виде.

ПС считается оформленным после присвоения ему банком ПС номера и проставления даты оформления и подписи ответственного лица.

Оформленный ПС не позднее двух рабочих дней после даты его оформления направляется банком ПС резиденту. Данная норма распространяется на случаи направления банком ПС резиденту оформленного паспорта сделки как на бумажном носителе, так и в электронном виде.

В связи с этим в случае, если резидент представляет заполненный паспорт сделки на бумажном носителе, уполномоченный банк при оформлении паспорта сделки в соответствии с пунктом 6.8 Инструкции N 138-И вправе вернуть резиденту полученный от резидента паспорт сделки с проставленными в нем номером паспорта сделки, датой оформления и на каждой странице подписью ответственного лица и печатью уполномоченного банка. В этом случае обязанность уполномоченного банка по направлению резиденту оформленного паспорта сделки в соответствии с пунктом 6.8 Инструкции N 138-И будет считаться выполненной.

Копия заполненного паспорта сделки на бумажном носителе, представленного резидентом в уполномоченный банк для его оформления, может помещаться уполномоченным банком в досье валютного контроля в случаях и порядке, установленных во внутренних документах уполномоченного банка в соответствии с пунктом 19.1 Инструкции N 138-И.

8. Сведения о каком банке плательщика при зачислении денежных средств на счет резидента (нерезидента) в уполномоченном банке со счетов резидента (нерезидента), открытых в иностранных банках (банках-нерезидентах), если перевод осуществляется через несколько уполномоченных банков, следует отразить уполномоченному банку в данных по валютным операциям, подлежащих хранению уполномоченными банками в соответствии с главой 4 Инструкции N 138-И (далее - данные по валютным операциям), согласно пункту 7 Перечня данных по валютным операциям, подлежащих хранению уполномоченными банками (приложение 3 к Инструкции N 138-И) (далее - Перечень)?

В случае если перевод в пользу резидента (нерезидента) осуществляется со счетов нерезидентов (резидентов), открытых в иностранном банке (банке-нерезиденте), при этом такой перевод осуществляется через корреспондентские счета нескольких уполномоченных банков, уполномоченному банку, в котором открыт счет получателя денежных средств, при наличии у него информации о банке плательщика (банке-нерезиденте) следует в данных по валютным операциям отразить сведения, предусмотренные пунктом 7 Перечня, о банке-нерезиденте. При отсутствии такой информации у уполномоченного банка, в котором открыт счет получателя денежных средств, в данных по валютным операциям отражается информация об уполномоченном банке, который в расчетном документе, на основании которого денежные средства зачисляются на счет получателя денежных средств, указан как "Банк плательщика".

Материал подготовлен Департаментом финансового мониторинга и валютного контроля

КалендарьКомментарии к новой Инструкции от 04.06.2012 г. № 138-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением»

• Практика применения Положения ЦБ РФ от 20.07.2007 г. № 308-П «О порядке передачи уполномоченными банками информации о нарушениях лицами, осуществляющими валютные операции, актов валютного законодательства РФ и актов органов валютного регулирования». Основные составы правонарушений.

• Обзор практики применения нормативных актов Банка России.

• Разбор практических ситуаций, связанных с оформлением паспортов сделок (ПС) по внешнеторговым контрактам и кредитным договорам, а также с оформлением справок о валютных операциях, справок о поступлении валюты Российской Федерации, справки о подтверждающих документах. Порядок отражения информации в ведомостях банковского контроля.

• Рассмотрение практических ситуаций, связанных с фиксированием нарушений валютного законодательства и отражения их в электронных сообщениях (ЭС) в соответствии с Положением Банка России от 20.07.2007 г. № 308-П «О порядке передачи уполномоченными банками информации о нарушениях лицами, осуществляющими валютные операции, актов валютного законодательства Российской Федерации и актов органов валютного регулирования».

• Рассмотрение практических ситуаций по формированию отчетности по формам:

- №0409664 «Отчет о валютных операциях, осуществляемых по банковским счетам, счетам по вкладам (депозитам) клиентов в уполномоченных банках»;

- 0409665 «Отчет о валютных операциях, осуществляемых с оформлением паспорта сделки».

• Представление паспортов сделок и ведомостей банковского контроля в соответствии с пунктом 38 Приложения 2 к Указанию Банка России № 2332-У.

• Рассмотрение вопросов, связанных с применение Положения Банка России от 29.12.2010 г. № 364-П.

Лекторы:

Столяров Михаил Григорьевич- главный экономист отдела методологии статистики и организации отчетности Банк России

Стоимость мероприятия: 6700 руб.

Регистрация по телефону: 8 (495) 644-23-52

1 Инструкция Банка России от 04.06.2012 138-И (с изм. и доп. вступившими в силу с 24.02.2015)

2 Общие положения 1.Резидентов, являющихся: юридическими лицами (за исключением кредитных организаций и государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» физическими лицами - индивидуальными предпринимателями (ИП) физическими лицами, занимающимися в установленном законодательством РФ порядке частной практикой (ЧП) 2. Нерезидентов, являющихся юридическими лицами Инструкция 138-И распространяется на: 2

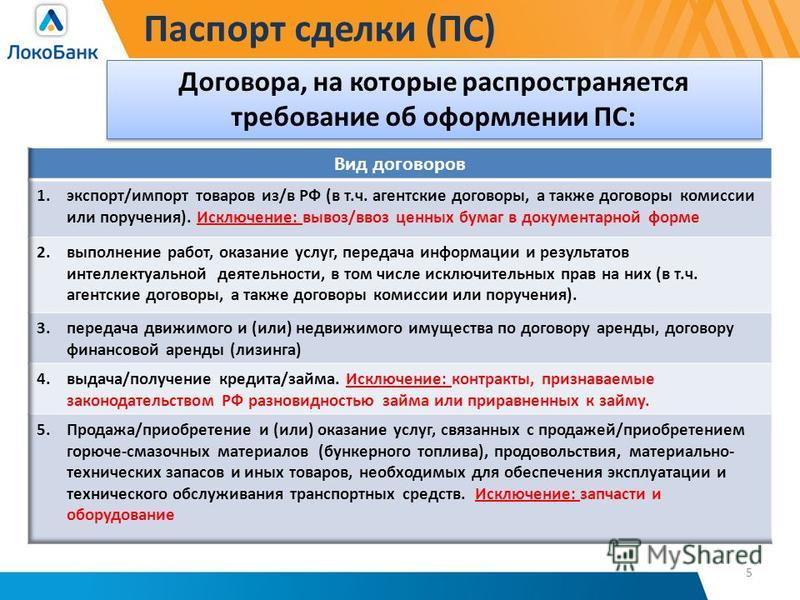

4 Паспорт сделки (ПС) договоры (контракты, соглашения, в том числе предварительные договоры); предложения о заключении договоров (соглашений), содержащие все существенные условия договора (оферта, публичная оферта); проекты договоров (контрактов, соглашений), которые предусматривают осуществление валютных операций, связанных с расчетами через счета резидентов, открытые в уполномоченных банках, и (или) через счета резидентов, открытые в банках-нерезидентах, И сумма обязательств по которым равна или превышает в эквиваленте 50 тыс. долларов США (эквивалент рассчитывается на дату их заключения либо в случае изменения суммы обязательств, на дату заключения последних изменений (дополнений), предусматривающих такие изменения). Требования об оформлении ПС распространяются на заключенные между резидентами и нерезидентами: 4

5 Паспорт сделки (ПС) Договора, на которые распространяется требование об оформлении ПС: 5

7 Паспорт сделки (Контракт) Полное или сокр. фирменное наименование ЮЛ, ФИО для ИП или ЧП Полное или сокращенное наименование уполн. банка (филиала уполн. банка), оформляющего данный ПС Общая сумма обязательств, предусмотренная контрактом или «БС» Указывается номер ПС, ранее оформленного по этому контракту (в случае уступки или отзыва лицензии у банка Номер контракта или «БН» Если стороной по контракту является несколько нерезидентов, то указываются данные о каждом из них Адрес регистрации для ЮЛ или адрес места жительства в РФ для ИП или ЧП Заполняется Банком ПС при оформлении Заполняется Банком Указываются сведения о банках, в который находился на обслуживании данный ПС В формате ДД.ММ.ГГГГ указывается дата завершения исполнения всех обязательств по контракту (кредитному договору), в т. ч. рассчитанная резидентом самостоятельно Указываются сведения о всех переоформлениях данного ПС 7 Указывается наиболее поздняя по сроку дата в формате ДД.ММ.ГГГГ: 1) дата подписания контракта, 2) дата его вступления в силу, 3) дата его составления (в случае отсутствия дат 1) и 2)) Указывается ОГРН, дата внесения записи в гос. реестр, ИНН и КПП. Примечание: при наличии у резидента нескольких КПП указывается КПП в соотв-ии со свид-вом о пост. на учет в налоговом органе. При регистрации до 01.07.2002 указывается дата 01.07.2002

8 Паспорт сделки (Кредит) Лист 1 Указывается сумма денежных средств, подлежащая зачислению на счета в банке – нерезиденте (гр.7 – в соответствии с условиями кредитного договора/ гр.8 – условиями п.1 ч.2 ст.19, 173-ФЗ). В иных случаях не заполняется Указываются данные, в соответствии с условиями договора о привлечении/ предоставлении траншами Заполняются по аналогии с Формой 1 ПС (Контракт) Графы заполняются также как в Форме 1 ПС (Контракт) 8

9 Паспорт сделки (Кредит) Лист 2 Проставляется символ "X", если кредитор/заимодавец (один из кредиторов/заимодавцев) на день оформления ПС находится с заемщиком в отношениях прямого инвестирования (обладает участием в капитале заемщика, обеспечивающим ему не менее 10 процентов голосов в управлении) либо заемщик на день оформления ПС находится с кредитором/заимодавцем (одним из кредиторов/заимодавцев) в отношениях прямого инвестирования (обладает участием в капитале кредитора/заимодавца, обеспечивающим ему не менее 10 процентов голосов в управлении). В иных случаях пункт 9.3 не заполняется пункт 9.3 Заполняется, если в соответствии с условиями договора несколько займодавцев или несколько заемщиков Проставляется символ "*" в зависимости от того, на основании каких данных заполняется пункт 9.2. пункт 9.2. Указывается информация об иных платежах, предусмотренных кредитным договором, например, связанных с уплатой комиссий, штрафов, сборов и расходов по кредитному договору Указываются данные, в соответствии с условиями договора о выплате процентов Указывается информация о сумме задолженности по основному долгу по кредитному договору, возникшей на дату, предшествующую дате оформления ПС. Заполняется в случаях получения денежных средств не в банке ПС или в случае уступки 9 Указывается график возврата заемных денежных средств (основного долга) и выплаты процентных платежей за пользование денежными средствами, который содержится в кредитном договоре или рассчитывается резидентом самостоятельно на основании информации, содержащейся в кредитном договоре Указывается сумма залогового или другого обеспечения кредита (займа)

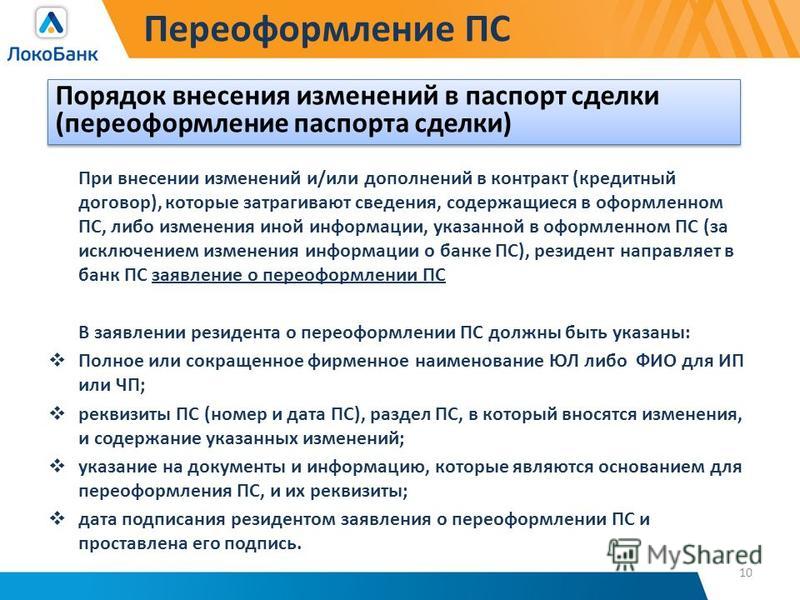

10 Переоформление ПС При внесении изменений и/или дополнений в контракт (кредитный договор), которые затрагивают сведения, содержащиеся в оформленном ПС, либо изменения иной информации, указанной в оформленном ПС (за исключением изменения информации о банке ПС), резидент направляет в банк ПС заявление о переоформлении ПС В заявлении резидента о переоформлении ПС должны быть указаны: Полное или сокращенное фирменное наименование ЮЛ либо ФИО для ИП или ЧП; реквизиты ПС (номер и дата ПС), раздел ПС, в который вносятся изменения, и содержание указанных изменений; указание на документы и информацию, которые являются основанием для переоформления ПС, и их реквизиты; дата подписания резидентом заявления о переоформлении ПС и проставлена его подпись. 10 Порядок внесения изменений в паспорт сделки (переоформление паспорта сделки)

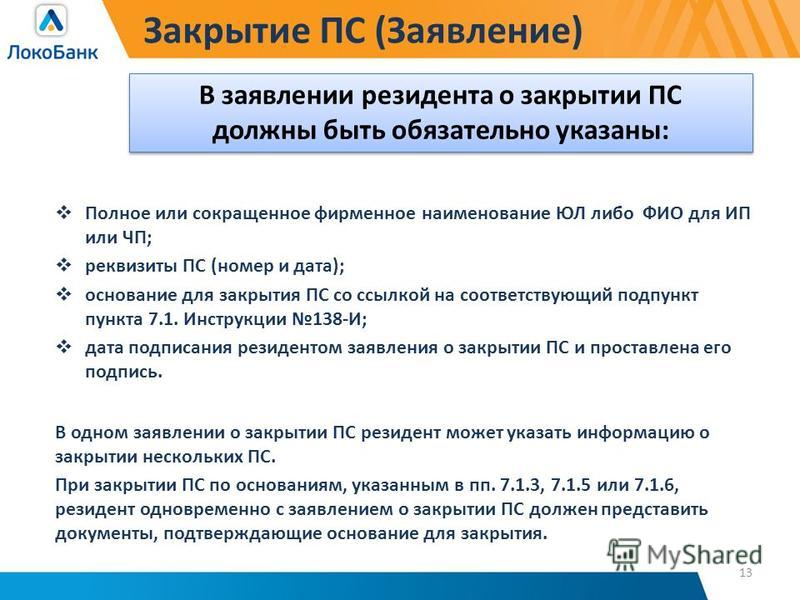

13 Закрытие ПС (Заявление) Полное или сокращенное фирменное наименование ЮЛ либо ФИО для ИП или ЧП; реквизиты ПС (номер и дата); основание для закрытия ПС со ссылкой на соответствующий подпункт пункта 7.1. Инструкции 138-И; дата подписания резидентом заявления о закрытии ПС и проставлена его подпись. В одном заявлении о закрытии ПС резидент может указать информацию о закрытии нескольких ПС. При закрытии ПС по основаниям, указанным в пп. 7.1.3, 7.1.5 или 7.1.6, резидент одновременно с заявлением о закрытии ПС должен представить документы, подтверждающие основание для закрытия. В заявлении резидента о закрытии ПС должны быть обязательно указаны: В заявлении резидента о закрытии ПС должны быть обязательно указаны: 13

14 Перевод ПС в другой Банк Резидент Новый банк ПС: Старый банк ПС 1.Контракт/договор и т.п. 2. ПС + ВБК (на бум. носителе по 1 экз.) 3. ПС + ВБК (в эл.виде)* Документы должны быть представлены не позднее 30 рабочих дней после даты закрытия ПС ( либо не позднее срока представления СВО, если после закрытия ПС были осуществлены операции по зачислению (списанию) средств через новый банк ПС) заполняет раздел 4 ПС с сохранением прежнего номера ПС и всей остальной информации Старый банк ПС при закрытии ПС выдает резиденту: 1. ПС и 2 экземпляра ВБК (на бумажном носителе) 2. ПС и ВБК в электронном виде * при наличии между клиентом и новым банком ПС электронного документооборота, резидент копирует ПС и ВБК, полученные в прежнем банке ПС, подписывает их своей электронной подписью Перевод ПС в связи с переводом контракта на обслуживание в другой уполномоченный банк: 14

15 Справка о валютных операциях Порядок представления резидентом СВО в Банк * указан не исчерпывающий перечень операций 15

16 Справка о валютных операциях с расчетами с использованием банковской карты (списание средств в иностранной валюте и валюте РФ) с расчетами в иностранной валюте через счет резидента, открытый в банке- нерезиденте (п. 2.6 и 3.11) с расчетами третьим лицом-резидентом (глава 12) с проведением расчетов по аккредитиву (глава 16) СВО также представляется в случаях осуществления валютных операций в рамках ПС, связанных: 16

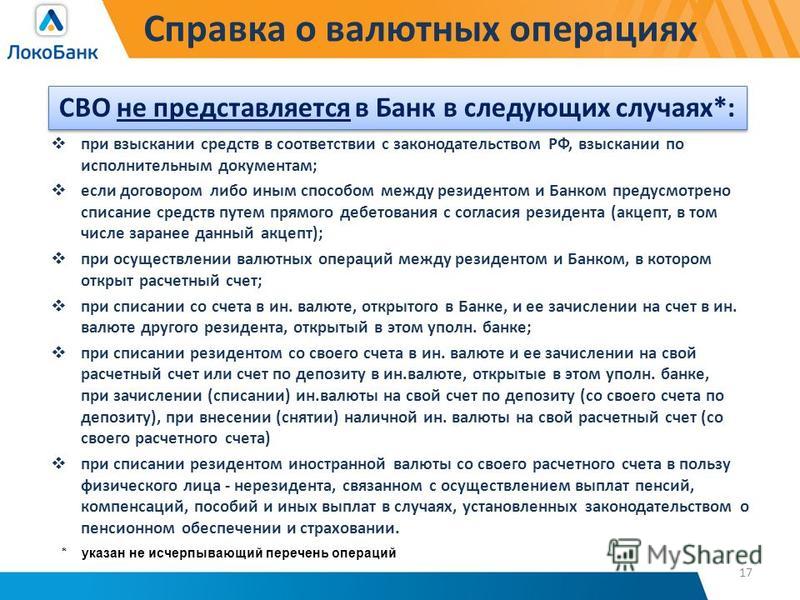

17 Справка о валютных операциях при взыскании средств в соответствии с законодательством РФ, взыскании по исполнительным документам; если договором либо иным способом между резидентом и Банком предусмотрено списание средств путем прямого дебетования с согласия резидента (акцепт, в том числе заранее данный акцепт); при осуществлении валютных операций между резидентом и Банком, в котором открыт расчетный счет; при списании со счета в ин. валюте, открытого в Банке, и ее зачислении на счет в ин. валюте другого резидента, открытый в этом уполн. банке; при списании резидентом со своего счета в ин. валюте и ее зачислении на свой расчетный счет или счет по депозиту в ин.валюте, открытые в этом уполн. банке, при зачислении (списании) ин.валюты на свой счет по депозиту (со своего счета по депозиту), при внесении (снятии) наличной ин. валюты на свой расчетный счет (со своего расчетного счета) при списании резидентом иностранной валюты со своего расчетного счета в пользу физического лица - нерезидента, связанном с осуществлением выплат пенсий, компенсаций, пособий и иных выплат в случаях, установленных законодательством о пенсионном обеспечении и страховании. * указан не исчерпывающий перечень операций СВО не представляется в Банк в следующих случаях*: 17

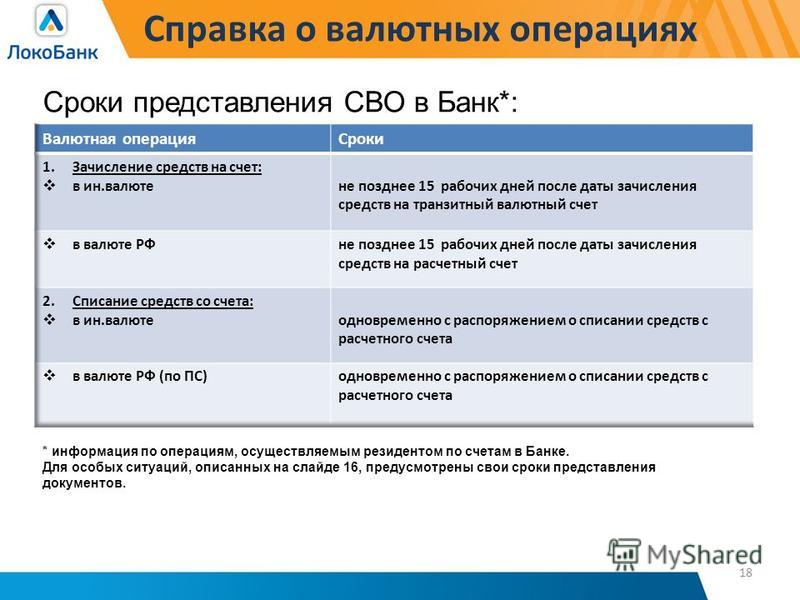

18 Справка о валютных операциях Сроки представления СВО в Банк*: 18 * информация по операциям, осуществляемым резидентом по счетам в Банке. Для особых ситуаций, описанных на слайде 16, предусмотрены свои сроки представления документов.

19 Справка о валютных операциях Полное или сокращенное фирменное наименование юр.лица или ФИО для ИП и ЧП Полное или сокращенное наименование Банка Цифровой код страны банка (если ВО осущ. через счет в банке–нерезиденте) Реквизиты расчетного документа/ уведомления: или «БН», (если документ без номера) и дата в формате ДД.ММ.ГГГГ через «/». Например: 7/01.10.2013 Реквизиты расчетного документа/ уведомления: или «БН», (если документ без номера) и дата в формате ДД.ММ.ГГГГ через «/». Например: 7/01.10.2013 1 – зачисление на счет резидента; 2 – списание со счета резидента; 9 – осуществление ВО иным лицом - резидентом; 0 – перевод при исполнении аккредитива в пользу нерезидента 1 – зачисление на счет резидента; 2 – списание со счета резидента; 9 – осуществление ВО иным лицом - резидентом; 0 – перевод при исполнении аккредитива в пользу нерезидента «*» дата заполнения СВО в формате ДД.ММ.ГГГГ Код ВО Ожидаемый максимальный срок исполнения нерезидентом обязательств по контракту в формате ДД.ММ.ГГГГ Код валюты и сумма в валюте контракта заполняется только, если валюта платежа отличается от валюты контракта 19 КОД ВО. При оплате ДТ, в случае осущ-я платежа в теч. 6 раб. дней с даты выпуска (условного выпуска) товаров, КОД ВО проставляется исходя из имеющихся в наличии у резидентов деклараций на товары. Код валюты и сумма в валюте платежа Указывается номер ПС. Если ПС не оформляется, то указывается или «БН» (если документ без номера) и дата документа в формате ДД.ММ.ГГГГ через «/». Указание одновременно с номером ПС иной информации не допускается. Графа не заполняется в случае списания и зачисления резидентом собственных средств со счета в одном уполномоченном банке на счет в другом уп. банке. Указывается номер ПС. Если ПС не оформляется, то указывается или «БН» (если документ без номера) и дата документа в формате ДД.ММ.ГГГГ через «/». Указание одновременно с номером ПС иной информации не допускается. Графа не заполняется в случае списания и зачисления резидентом собственных средств со счета в одном уполномоченном банке на счет в другом уп. банке.

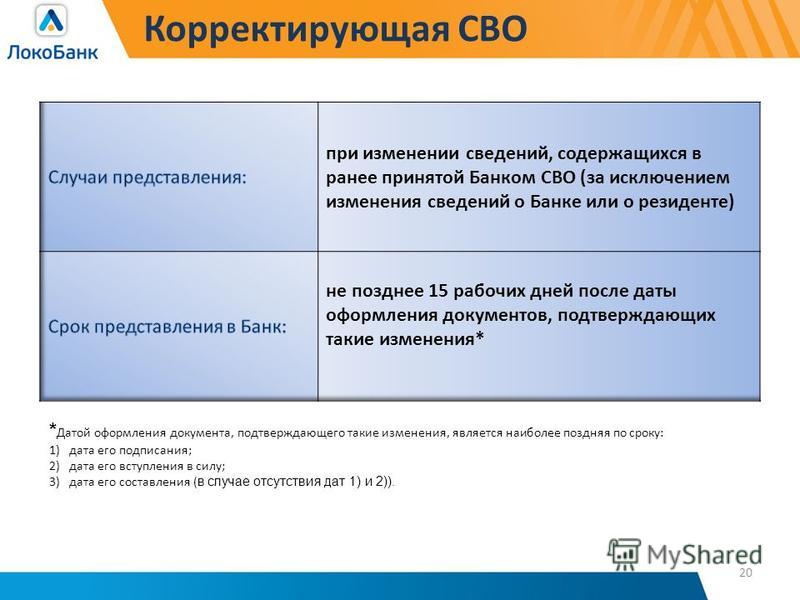

20 Корректирующая СВО * Датой оформления документа, подтверждающего такие изменения, является наиболее поздняя по сроку: 1)дата его подписания; 2)дата его вступления в силу; 3)дата его составления ( в случае отсутствия дат 1) и 2)). 20

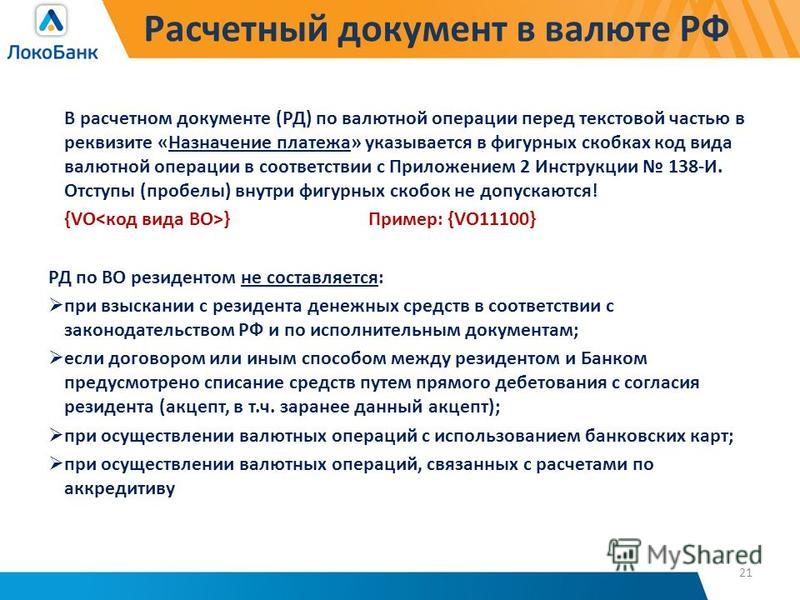

21 Расчетный документ в валюте РФ В расчетном документе (РД) по валютной операции перед текстовой частью в реквизите «Назначение платежа» указывается в фигурных скобках код вида валютной операции в соответствии с Приложением 2 Инструкции 138-И. Отступы (пробелы) внутри фигурных скобок не допускаются!

23 Коды вал. операций (часть 2) Наиболее часто используемые коды ВО: Внимание. В группах кодов ВО есть дополнительные коды по возврату ден. ср-в, излишне перечисленных/полученных 23 При оплате ДТ, в случае осуществления платежа в теч. 6 раб. дней с даты выпуска (условного выпуска) товаров, КОД ВО проставляется исходя из имеющихся в наличии у резидентов деклараций на товары.

24 Справка о подтв. документах (СПД) Порядок представления резидентом СПД в Банк 24 * СПД и подтверждающие документы не представляется в банк по договорам аренды движимого и недвижимого имущества, финансовой аренды (лизинга), на оказание услуг связи, страхование по платежам, для которых в контракте зафиксирована периодичность их осуществления по времени. Внимание! СПД не представляется только на фиксированные периодические платежи. В случае осуществления по данным договорам иных платежей резидент представляет в банк СПД и ПД.

25 Характер исполнения обязательств Представляемые документы: импорт/экспорт товаров при наличии требования о декларировании товаров (при оформлении ДТ) Если декларация на товары (ДТ) зарегистрирована таможенным органом с 01.10.2013 г. то декларация не представляется. импорт/экспорт товаров при наличии требования о декларировании товаров (без оформления ДТ) Заявление на условный выпуск (заявление на выпуск компонента вывозимого товара); Документы, используемые в качестве декларации на товары. импорт/экспорт товаров при отсутствии требования о декларировании товаров (в страны Таможенного союза в рамках Евр АзЭС: Беларусь, Казахстан, Армению и Киргизию) 1) транспортные (перевозочные, товаросопроводит.) документы (ТТН, CMR); 2) коммерческие документы (счет-фактура); 3) статистическая форма учета перемещения товаров, утвержденная постановлением Правительства РФ N 40 от 29.01.2011 г.* Справка о подтв. документах (СПД) 25 * Стат. форма представляется в банк после ее оформления и представления в таможенные органы. Её не обязательно представлять одновременно с СПД. СПД заполняется на основании других подтверждающих документов. Документы, представляемые одновременно с СПД

26 Характер исполнения обязательств Представляемые документы: выполнение работ, оказание услуг, передача информации и результатов интелл. деятельности акты выполненных работ; акты приема-передачи; счета; счета-фактуры; иные коммерческие документы, оформленные в рамках контракта исполнение (изменение, прекращение) обязательств иным способом иные документы, подтверждающие соответствующее исполнение (изменение, прекращение) обязательств по контракту Документы, представляемые одновременно с СПД Справка о подтв. документах (СПД) 26

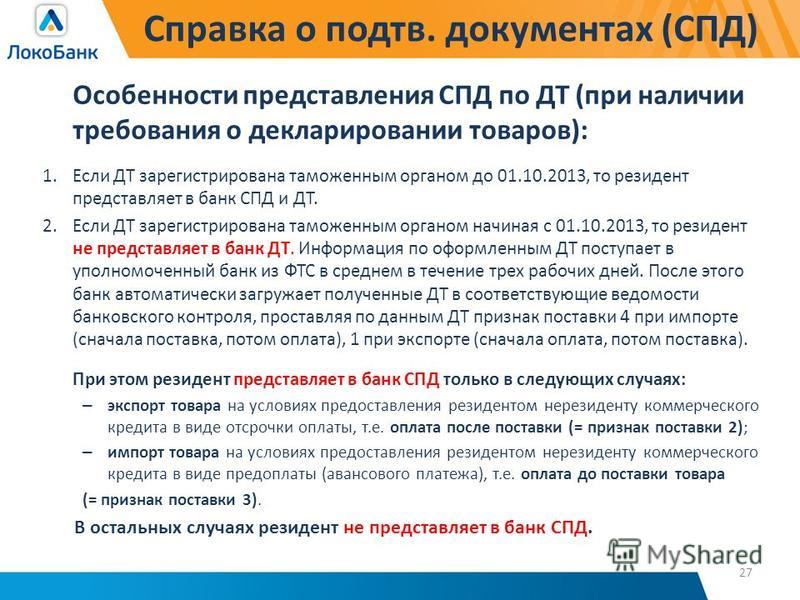

27 Справка о подтв. документах (СПД) 27 Особенности представления СПД по ДТ (при наличии требования о декларировании товаров): 1. Если ДТ зарегистрирована таможенным органом до 01.10.2013, то резидент представляет в банк СПД и ДТ. 2. Если ДТ зарегистрирована таможенным органом начиная с 01.10.2013, то резидент не представляет в банк ДТ. Информация по оформленным ДТ поступает в уполномоченный банк из ФТС в среднем в течение трех рабочих дней. После этого банк автоматически загружает полученные ДТ в соответствующие ведомости банковского контроля, проставляя по данным ДТ признак поставки 4 при импорте (сначала поставка, потом оплата), 1 при экспорте (сначала оплата, потом поставка). При этом резидент представляет в банк СПД только в следующих случаях: – экспорт товара на условиях предоставления резидентом нерезиденту коммерческого кредита в виде отсрочки оплаты, т.е. оплата после поставки (= признак поставки 2); – импорт товара на условиях предоставления резидентом нерезиденту коммерческого кредита в виде предоплаты (авансового платежа), т.е. оплата до поставки товара (= признак поставки 3). В остальных случаях резидент не представляет в банк СПД.

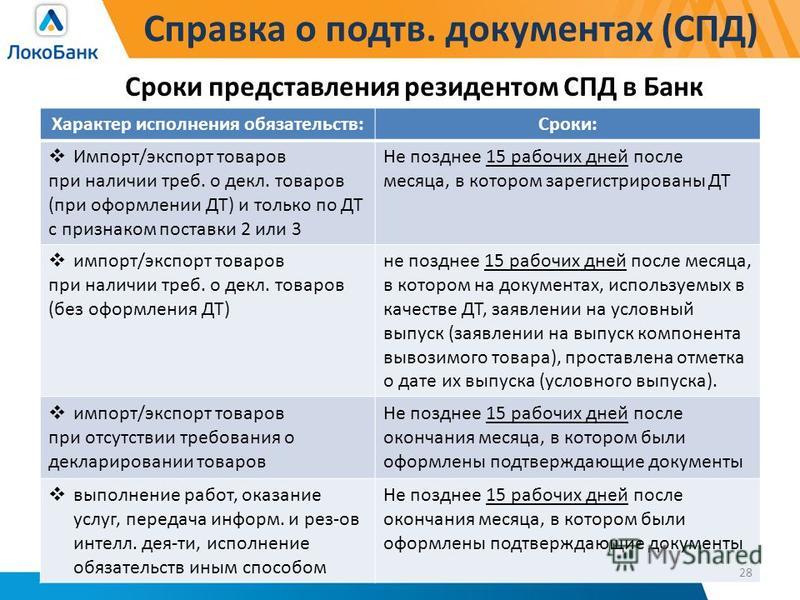

28 Характер исполнения обязательств:Сроки: Импорт/экспорт товаров при наличии треб. о декл. товаров (при оформлении ДТ) и только по ДТ с признаком поставки 2 или 3 Не позднее 15 рабочих дней после месяца, в котором зарегистрированы ДТ импорт/экспорт товаров при наличии треб. о декл. товаров (без оформления ДТ) не позднее 15 рабочих дней после месяца, в котором на документах, используемых в качестве ДТ, заявлении на условный выпуск (заявлении на выпуск компонента вывозимого товара), проставлена отметка о дате их выпуска (условного выпуска). импорт/экспорт товаров при отсутствии требования о декларировании товаров Не позднее 15 рабочих дней после окончания месяца, в котором были оформлены подтверждающие документы выполнение работ, оказание услуг, передача информ. и рез-ов интелл. дея-ти, исполнение обязательств иным способом Не позднее 15 рабочих дней после окончания месяца, в котором были оформлены подтверждающие документы Сроки представления резидентом СПД в Банк Справка о подтв. документах (СПД) 28

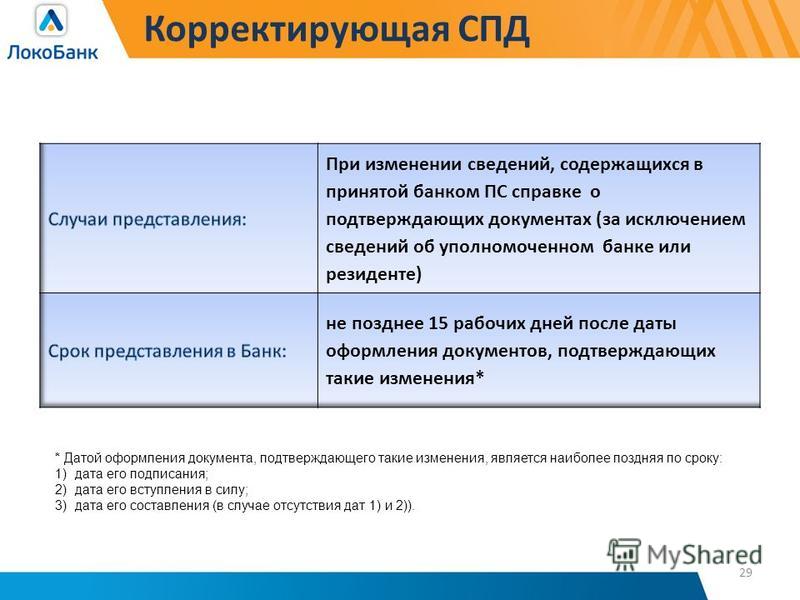

29 Корректирующая СПД * Датой оформления документа, подтверждающего такие изменения, является наиболее поздняя по сроку: 1)дата его подписания; 2)дата его вступления в силу; 3)дата его составления (в случае отсутствия дат 1) и 2)). 29

30 Справка о подтв. документах (СПД) Полное или сокращенное фирменное наименование юр.лица или ФИО для ИП и ЧП Дата ПД, в формате ДД.ММ.ГГГГ. Если ДТ с 01.10.13, то графа не заполняется. «*» дата заполнения СПД в формате ДД.ММ.ГГГГ ПД, при отсутствии – «БН» Указывается полное или сокращенное наименование Банка (Филиала Банка) Код валюты ПД и сумма в валюте ПД Указывается последняя дата (ДД.ММ.ГГГГ) истечения срока зачисления денежных средств Поряд ковый номер записи Указывается номер ПС Цифровой код страны 1 – исполнение резидентом обязательств в счет ранее полученного аванса; 2 – предоставление резидентом отсрочки платежа нерезиденту; 3 – исполнение нерезидентом обязательств в счет ранее полученного аванса; 4 – предоставление нерезидентом отсрочки платежа. Код вида ПД, согл. прил.5 138-И Код валюты и сумма в валюте контракта, заполняется, если валюта ПД отличается от валюты цены контракта 30 Если часть ПД с признаком поставки 2 или 3 (гр. 9), то в графе 8 указывается (при необходимости) общая сумма подтверждающего документа и через символ «/» часть ПД, соотв. признаку поставки 2 или 3. К примеру, 10 000/3 000, из которых 10 000 – общ. сумма ПД, а 3 000 прошли по признаку поставки 2 или 3.

32 Документооборот в особых случаях Схемы документооборота в особых случаях: Осуществление ВО через счета резидента в банке-нерезиденте (п. 2.6 и 3.11) Оформление ПС в случае отзыва лицензии у уполномоченного банка (глава 13) Перевод ПС в связи с переводом на обслуживание в другой уполномоченный банк (глава 14) Перевод ПС в случае реорганизации банка ПС (глава 15) 32

33 Ответственность за нарушения ВЗ 1. Осуществление незаконных валютных операций, то есть осуществление валютных операций, запрещенных валютным законодательством РФ: влечет наложение административного штрафа на граждан, должностных лиц и юридических лиц в размере от трех четвертых до одного размера суммы незаконной валютной операции. Ответственность за нарушения ВЗ определена ст. 15.25 КоАП. 33 Примечание! Лица, осуществляющие предпринимательскую деятельность без образования юридического лица, совершившие административные правонарушения, несут административную ответственность как должностные лица, если Ко АПом не установлено иное (прим. к ст. 2.4 КоАП РФ)

34 Ответственность за нарушения ВЗ 2. Представление резидентом в налоговый орган с нарушением установленного срока и (или) не по установленной форме уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, - влечет наложение административного штрафа на граждан в размере от одной тысячи до одной тысячи пятисот рублей; на должностных лиц - от пяти тысяч до десяти тысяч рублей; на юридических лиц - от пятидесяти тысяч до ста тысяч рублей. 2.1. Непредставление резидентом в налоговый орган уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, - влечет наложение административного штрафа на граждан в размере от четырех тысяч до пяти тысяч рублей; на должностных лиц - от сорока тысяч до пятидесяти тысяч рублей; на юридических лиц - от восьмисот тысяч до одного миллиона рублей. 34

35 Ответственность за нарушения ВЗ 4. Невыполнение резидентом в установленный срок обязанности по получению на свои банковские счета в уполномоченных банках иностранной валюты или валюты Российской Федерации, причитающихся за переданные нерезидентам товары, выполненные для нерезидентов работы, оказанные нерезидентам услуги либо за переданные нерезидентам информацию или результаты интеллектуальной деятельности, в том числе исключительные права на них,* - влечет наложение административного штрафа на должностных лиц и юридических лиц в размере одной стопятидесятой ставки рефинансирования Центрального банка Российской Федерации от суммы денежных средств, зачисленных на счета в уполномоченных банках с нарушением установленного срока, за каждый день просрочки зачисления таких денежных средств и (или) в размере от трех четвертых до одного размера суммы денежных средств, не зачисленных на счета в уполномоченных банках. **** нарушение ст. 19 ФЗ от 10.12.2003 N 173-ФЗ 35

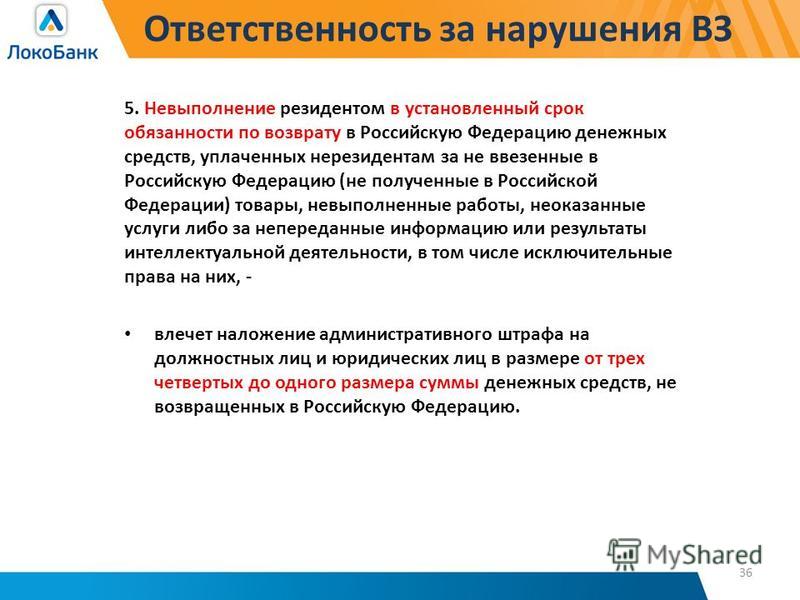

36 Ответственность за нарушения ВЗ 5. Невыполнение резидентом в установленный срок обязанности по возврату в Российскую Федерацию денежных средств, уплаченных нерезидентам за не ввезенные в Российскую Федерацию (не полученные в Российской Федерации) товары, невыполненные работы, неоказанные услуги либо за непереданные информацию или результаты интеллектуальной деятельности, в том числе исключительные права на них, - влечет наложение административного штрафа на должностных лиц и юридических лиц в размере от трех четвертых до одного размера суммы денежных средств, не возвращенных в Российскую Федерацию. 36

37 Ответственность за нарушения ВЗ 6. Несоблюдение установленных порядка представления форм учета и отчетности по валютным операциям, порядка и (или) сроков представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации с подтверждающими банковскими документами, нарушение установленного порядка представления подтверждающих документов и информации при осуществлении валютных операций, нарушение установленных правил оформления паспортов сделок либо нарушение установленных сроков хранения учетных и отчетных документов по валютным операциям, подтверждающих документов и информации при осуществлении валютных операций или паспортов сделок – влекут наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц - от сорока тысяч до пятидесяти тысяч рублей. 37

39 Ответственность за нарушения ВЗ 6.4. Повторное совершение административного правонарушения, предусмотренного частью 6 настоящей статьи, выразившегося в несоблюдении установленных сроков представления форм учета и отчетности по валютным операциям, подтверждающих документов и информации при осуществлении валютных операций влечет наложение административного штрафа на должностных лиц в размере от двенадцати тысяч до пятнадцати тысяч рублей; на юридических лиц - от ста двадцати тысяч до ста пятидесяти тысяч рублей. 6.5. Повторное совершение административного правонарушения, предусмотренного частью 6 настоящей статьи, выразившегося в несоблюдении установленного порядка представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации с подтверждающими банковскими документами, - влечет наложение административного штрафа на должностных лиц в размере от тридцати тысяч до сорока тысяч рублей; на юридических лиц - от четырехсот тысяч до шестисот тысяч рублей. 39. Примечание Административная ответственность, установленная в отношении должностных лиц частями 1, 3, 4 и 5, применяется только к лицам, осуществляющим предпринимательскую деятельность без образования юридического лица.

40 Контактная информация Спасибо за внимание! До новых встреч! С уважением, Управление валютного контроля КБ "ЛОКО-Банк" (АО) тел. (495) 739-55-55, доб. 44-54 рег. тел. 8-800-250-50-50 40