Рейтинг: 4.2/5.0 (1897 проголосовавших)

Рейтинг: 4.2/5.0 (1897 проголосовавших)Категория: Бланки/Образцы

Книга продаж (форма от 30.07.2014)

Книга продаж – обязательный к ведению документ для продавцов. В книге учитываются все выписанные счета-фактуры для операций, облагаемых НДС, свободные от налогообложения, а также БСО и ленты ККМ.

Книга продаж заполняется в хронологическом порядке. Регистрации подлежать также счета по частичной оплате и предоплате. Важную роль играет своевременность записей.

Книга продаж обязательно содержит название продавца (допускаются сокращения), причин взятия на учет, а также даты периода, в котором проводились продажи. Книга продаж включает титульный лист.

Бланк книги продаж имеет вертикальную ориентацию, обложку и вкладыш с варьируемым количеством листов. По желанию вкладыш можно сделать объемнее или тоньше в свойствах товара.

Книга продаж по умолчанию печатается в мягком переплете. Вы можете заказать жесткую обложку из заменителя кожи, сменив желаемый тип переплета в поле для выбора. Мягкий картон можно покрыть ламинирующей пленкой. По обложке из кожзаменителя может выполняться тиснение текста.

Книга продаж обязательно прошивается. Таким образом исключается возможность манипулирования информацией и её искажения. В нашем магазине вы можете заказать уже прошитую Книгу продаж.

Период хранения, составляющий пять лет, Книга продаж отсчитывает с момента записи последнего документа. Хранится книга у продавца.

Графы для заполнения Книги продаж:

Для того, чтобы зарегистрировать любую счет фактуру, необходимо использовать книгу покупок и продаж. О том, что для этого необходимо, подробнее вы сможете узнать из статьи.

Что такое книга покупок и книга продаж?Книга продаж служит для регистрации любого счета-фактуры, других документов при реализации товаров, оказании услуг, выполнении работ, когда у налогоплательщика возникает обязанность исчислять НДС. Ее форма, порядок заполнения утвержден Правительством РФ, а точнее его Постановлением №1137, дата принятия декабрь 2011 г.

Книга покупок служит для регистрации документов (обычно это счет-фактура) подтверждающих уплату НДС при покупке любых товаров, оплате работ, услуг. Ее формат утвердило то же самое Постановление №1137. В обоих случаях Правительство и российский Налоговый кодекс не противоречат друг другу.

Обязательно ли вестиПриказ ФНС № ММВ-7-3/558 (дата издания — октябрь 2014 г.) утвердил формат подачи этих документов в составе декларации по НДС, поэтому неправильное заполнение, несоответствующие данные приведут к отказу в вычете НДС.

Старинные книги покупка продажа цены фотоОдин знаменитый писатель сказал когда-то: «Покупайте землю — ее больше не делают!». На сегодня эти слова актуальны и для букинистических (после 1851 г.) и антикварных книг (до 1851 г.) — их тоже больше не производят, поэтому они становятся все более востребованными, потому что:

Поскольку каждый год старинных изданий становится все меньше, то их цена постоянно растет, поэтому старинная книга отличный ликвидный объект для инвестирования, а книжному рынку всегда достаточно волатильности, поэтому через несколько лет решив продать инвестицию, владелец в большинстве случаев получает прибыль.

Сегодня старинное издание можно удобно безопасно купить через Интернет, поэтому не важно, где антиквариат продается в Москве или в Париже — он доступен всем. Широкий каталог, ранжирование по стоимости, рубрикам, годам выпуска (к тому же весь прейскурант дополнен качественными фото) позволяет выбрать нужное издание, даже если это Ваша первая книга и нет специальных знаний.

Важно и то, что цены на старинные книги, во многих случаях, не баснословны, поэтому доступны многим почитателям, людям, желающим сделать незабываемый подарок.

Ведение (правила 2016 года)Для ведения можно выбрать бумажный или электронный варианты (он утвержден приказом ФНС № ММВ-7-6/138). Но практичней в электронном, причем в формате xls. В документе покупок нужно регистрировать счета-фактуры выставленные:

Также требуется регистрировать полученные корректировочные счета-фактуры, которые выставил продавец при изменении стоимости. В обязательном порядке нужно учитывать каждый бланк строгой отчетности, если в нем выделена сумма налога (например, авиабилеты, контрольный купон ж/д билета), таможенная декларация, некоторые другие документы.

Когда покупатель получает счет-фактуру по товару, услугам, принятым к учету в каком-либо отчетном периоде, только по его окончанию, то, если это случилось до ближайшего 25 числа следующего после окончания квартала, тогда его оформление можно произвести задним числом в прошедший период, если после — записывать только в новый квартал.

Если произошел возврат товара в день покупки, тогда операции покупателя не отражаются в данной отчетности, а продавец должен указать выручку в этот день со знаком минус на размер стоимости возврата в учет и книгу продаж.

В книге продаж должны найти отражение сведения о:

Если покупатель не плательщик НДС, то ему можно не выставлять счет-фактуру, в таком случае правильно будет указать первичный документ, справку-расчет операций. Если получены авансы, тогда должна быть заполнена только графа 11.

Порядок регистрации покупок и продажЗаполнять любой документ нужно в хронологической последовательности, ведется на протяжении всего квартала. Для заполнения используются коды, указанные в письме ФНС № ГД-4-3/794 (2015 года) и более ранним Приказом № ММВ-7-3/83. Примеры кода: в бухгалтерии ООО, других организаций наиболее часто используют код 01, это отгрузка, иностранный товар — 20.

Если выполненная сверка выявила неточности за прошедшие кварталы, тогда потребуется оформить, вставить исправительный лист, если требуется исправление в текущем периоде, то можно сделать запись прямо в документе. Срок хранения книг 5 лет.

Где находится в 1С?Документы будут доступны из главного меню 1С в закладках «Покупка/Продажа» — «Ведение книги покупки/продажи», также к ним есть доступ с панели функций в закладках «Покупка/Продажа».

Корректировочные счета фактурыКорректировочные счета-фактуры используются при увеличении, уменьшении стоимости товара, а также изменении других показателей, например, количества товара. Она требует регистрации в каждой из документов, если счет-фактура относится к уже прошедшему периоду, то потребуется использование исправительного листа.

Формирование книги покупок и книги продажЧтобы сформировать любой из этих документов можно использовать программу 1С, где нужно воспользоваться закладками «Покупка/Продажа» далее войти в раздел «Ведение книги покупки/Продажи». После чего откроются записи книг продажи/покупки, связанные с реализацией, покупкой, авансами, начислением, восстановлением НДС.

Формирование может быть автоматическим или ручным. В ручном режиме каждая запись последовательно заносится в документ, если даже документ формируется автоматически, то перед операцией потребуется проверка записей, чтобы не попали лишние.

После формирования документы можно распечатывать или использовать в электронном виде. Новые правила позволяют выполнять их предоставление в налоговую на электронных носителях.

Распечатанный образец нужно сшить, каждая страница должна быть пронумерована, если предусмотрена печать, то на нитки (на последней странице) наклеить кусок бумаги и поставить оттиск печати. Прошивать можно любыми нитками, обычно используются белые.

Если нет программы 1С, то можно бесплатно воспользоваться специальными программами в Интернет и скачать их.

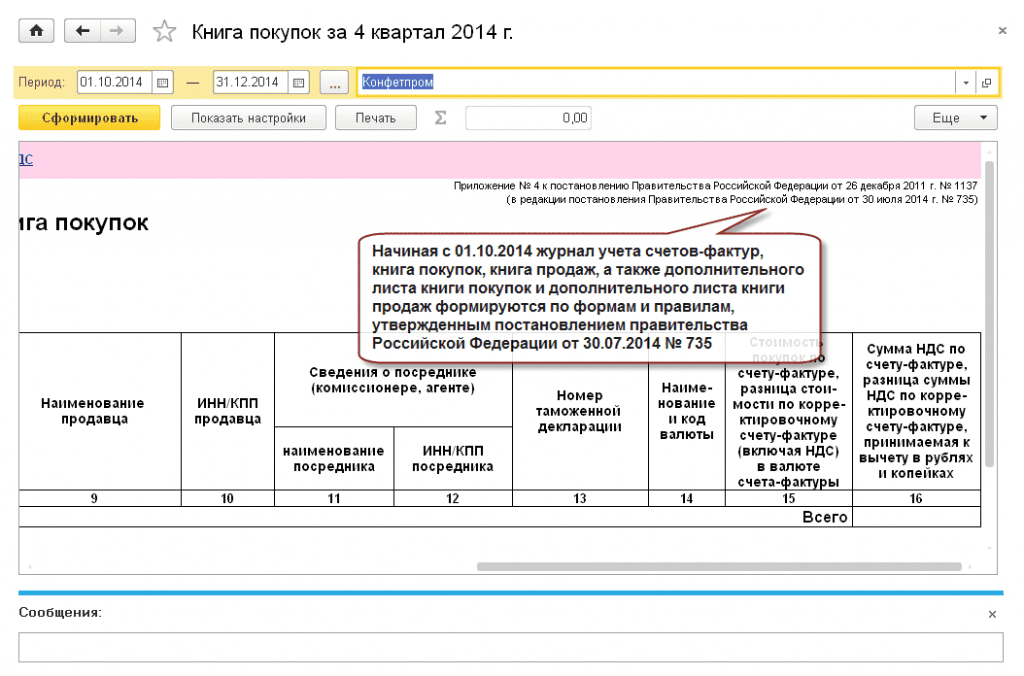

Постановление Правительства от 26.12.2011 № 1137, которым устанавливаются формы счетов-фактур, книг покупок и продаж, а также журнала учета, в очередной раз подверглось изменениям. Поправки внесены Постановлением Правительства РФ от 30.07.2014 № 735. О том, что представляют собой новые формы документов, и о правилах их заполнения, читайте в комментарии экспертов «1С».

Дата, с которой применяются новые формы документовКроме того, существует неопределенность в вопросе, какие формы дополнительных листов книги покупок и продаж нужно применять при корректировке НДС за периоды, предшествующие 01.10.2014. Если книги велись по старой форме, то, вероятно, должны использоваться дополнительные листы также старой формы.

Еще один момент, вызывающий вопросы – постановление не учитывает изменения НК РФ, которые пока не вступили в силу:

Рассмотрим основные изменения подробнее.

Регистрация счетов-фактур посредниками в журнале учетаНапомним, что в НК РФ внесен ряд изменений, которые ужесточают налоговый контроль над операциями с участием посредников.

Во-первых, с 1 января 2014 года посредники (комиссионеры, агенты), не являющиеся плательщиками НДС, обязаны вести журнал учета полученных и выставленных счетов-фактур по посреднической деятельности (п. 3.1 ст. 168 НК РФ в редакции Федерального закона от 21.07.2014 № 134-ФЗ). Однако в п. 1 правил ведения журнала учета счетов-фактур было указано, что его ведут только налогоплательщики НДС. Правительство РФ привело данный пункт правил в соответствие с НК РФ, указав, что журнал ведут не только плательщики НДС, но и неплательщики при выставлении или получении счетов-фактур при осуществлении посреднической деятельности (пп. "б" п. 2 постановления ).

Во-вторых, с 1 января 2015 года посредники-налогоплательщики (налоговые агенты) будут включать в декларацию по НДС сведения о посреднической деятельности, указанные в журнале учета счетов-фактур. При этом посредники-неплательщики (не налоговые агенты) должны будут представлять в налоговый орган журнал учета счетов-фактур по такой деятельности. Такие изменения внесены в статью 174 НК РФ Федеральными законами от 21.07.2014 № 134-ФЗ, от 21.07.2014 № 238-ФЗ .

Во исполнение данных норм скорректированы правила заполнения журнала учета счетов-фактур (пп. "б" п. 2 постановления ). Изменения коснулись в основном заполнения журнала посредниками, действующими в интересах клиента от своего имени. Такие операции оформляются несколькими счетами-фактурами. Так, при реализации посредник оформляет от своего имени счет-фактуру на имя покупателя, без указания данных принципала (агента). Потом комитент (принципал) перевыставляет этот счет-фактуру посреднику с указанием данных покупателя (без информации о посреднике). Если посредник приобретает, то он получает счет-фактуру от покупателя на свое имя (без данных комитента или принципала). Потом перевыставляет последнему счет-фактуру с указанием данных покупателя, не указывая сведения о себе. Прежняя редакция постановления № 1137 предусматривала, что в журнале учета посредники регистрируют счета-фактуры, полученные и выставленные при:

Комментируемое постановление уточняет, что, помимо этого, посредники также должны регистрировать полученные и выставленные счета-фактуры:

Такой порядок официальные органы рекомендовали и ранее (см. письма Минфина России от 12.05.2011 № 03-07-09/11. ФНС России от 04.02.2010 № ШС-22-3/85@ ).

В форму части 1 журнала учета счетов-фактур добавлены специальные графы, которые заполняются комиссионером (агентом) при осуществлении посреднической деятельности:

Однако неясно, как следует заполнять данные графы, если комитент (принципал) еще не перевыставил посреднику счет-фактуру на реализованные товары (работы, услуги, имущественные права).

В части 2 журнала учета счетов-фактур посредники также должны указывать дополнительную информацию:

Помимо этого, в части 1 и 2 журнала учета внесены технические правки:

Теперь журнал учета полученных и выставленных счетов-фактур будет содержать полную информацию по операциям с участием посредника, в том числе о виде сделки, обо всех сторонах данных отношений.

Изменения в форме книги покупок и правилах ее заполненияКомментируемое постановление изменило форму книги покупок и правила ее заполнения (п. 3 постановления ). В графе 2 следует указывать код вида операции, а не дату и номер счета-фактуры. Ранее эта информация указывалась только в журнале учета счетов-фактур. Перечень кодов утвержден приказом ФНС России от 14.02.2012 № ММВ-7-3/83@ также для журнала учета. Отдельный перечень кодов для книги покупок пока не принят. Поэтому полагаем возможным использовать коды, утв. приказом ФНС России от 14.02.2012 № ММВ-7-3/83 .

Введение в книгу покупок новой графы "Код операции" продиктовано тем, что с 1 января 2015 года налогоплательщики НДС (кроме посредников) не будут вести журнал учета счетов-фактур, который содержит данную информацию (п. 3 ст. 169 НК РФ в редакции Федерального закона от 20.04.2014 № 81-ФЗ).

Уточнено, что если в графе 2 указывается несколько кодов, их следует разделять точкой с запятой ";".

В графе 7 теперь указывается дата и номер документа, подтверждающего уплату НДС. Ранее информация о дате оплаты счета-фактуры продавца указывалась в графе 3. В постановлении уточняется, что данная графа заполняется при ввозе товаров в РФ. Рекомендуем заполнять данную графу также налоговым агентам при заявлении вычета НДС, обязательным условием которого является уплата налога (п. 3 ст. 171. п. 1 ст. 172 НК РФ ).

В графе 10 объединена информация о ИНН и КПП продавца. Ранее ИНН продавца указывался в графе 5а, КПП – в графе 5б.

Добавлены графы, в которых следует указывать сведения о посреднике, через которого приобретаются товары (работы, услуги, имущественные права): графа 11 – его наименование, графа 12 – ИНН/КПП. Это направлено на прозрачность операций с участием посредника. Ведь при приобретении через посредника комитент (принципал) регистрирует в книге покупок счет-фактуру, перевыставленный посредником. В таком счете-фактуре, как правило, отсутствует информация о самом посреднике.

В графе 13 следует указывать номер таможенной декларации, если реализуются ввезенные в РФ товары, которые прошли таможенное декларирование. Такой подход в полной мере согласуется с правилами заполнения соответствующей графы 11 счета-фактуры. В ней ставится прочерк, если:

Ранее в данной графе, помимо номера таможенной декларации, указывался также код страны происхождения товара.

Добавлена графа 14 "Наименование и код валюты". В ней следует указывать валюту, единую для всех товаров (работ, услуг, имущественных прав) по счету-фактуре, и ее цифровой код в соответствии с Общероссийским классификатором валют ОК (МК (ИСО 4217) 003-97) 014-2000, утв. постановлением Госстандарта России от 25.12.2000 № 405-ст. Соответствующая информация содержится в строке 7 счета-фактуры. В правилах отмечено, что данная графа заполняется только при приобретении за иностранную валюту, в том числе при безденежных расчетах. Если обязательство выражено в иностранной валюте, а расчеты производятся в рублях, то данная графа не заполняется.

Общая стоимость покупок по счету-фактуре с НДС (разница по корректировочному счету-фактуре с НДС) теперь указывается в графе 15, а не в графе 7. Новые правила обязывают указывать в данной графе стоимость в валюте, если расчеты за товары (работы, услуги, имущественные права) производятся в иностранной валюте. Прежняя редакция п. 8 правил ведения книги покупок требовала указывать стоимость в рублях и копейках.

Принимаемая к вычету сумма НДС по счету-фактуре (разница НДС по корректировочному счету-фактуре) указывается в графе 16 по-прежнему в рублях и копейках. Кроме того, в данную графу теперь следует переносить информацию из графы 9 строки "Всего к оплате" по счету-фактуре, а не стоимость товаров, по которым заявляли вычет НДС.

Кроме того, из книги покупок исключены графы, в которых стоимость и суммы НДС разбивались по налоговым ставкам (прежние графы 8а, 8б, 9а, 9б, 10, 11а, 11б), а также графы о стоимости покупок, освобожденных от НДС (прежняя графа 12).

Отметим, что в связи с введением новых граф изменена нумерация прежних. Аналогичные изменения внесены в форму и правила заполнения дополнительного листа книги покупок (пп.пп. "в" и "г" п. 3 постановления ).

Соответствующие изменения внесены в программу «1С:Бухгалтерия 8», ред. 3.0, версия 3.0.34.19 – см. рис. 1.

Рис. 1 Новая форма книги покупок

Изменения в форме книги продаж и правилах ее заполненияКомментируемое постановление затронуло также книгу продаж и правила ее заполнения (п. 4 постановления ). Некоторые изменения схожи с теми, которые внесены в книгу покупок. По аналогии с книгой покупок в графе 2 теперь следует указывать код вида операции, а не дату и номер счета-фактуры. В настоящее время перечень кодов утвержден приказом ФНС России от 14.02.2012 № ММВ-7-3/83@ только для журнала учета, так как данная информация указывалась только в нем. Если до вступления в силу изменений перечни кодов для книги продаж не будут утверждены, рекомендуем использовать коды, утв. приказом ФНС России от 14.02.2012 № ММВ-7-3/83 .

Если в графе 2 указывается несколько кодов, их следует разделять точкой с запятой ";".

В графе 8 объединена информация о ИНН и КПП покупателя. Ранее ИНН покупателя указывался в графе 3, КПП – в графе 3а.

Добавлены графы, в которых следует указывать сведения о посреднике, через которого реализуются товары (работы, услуги, имущественные права): графа 9 – его наименование, графа 10 – ИНН/КПП. Это направлено на прозрачность операций с участием посредника. Ведь при реализации через посредника комитент (принципал) регистрирует в книге продаж счет-фактуру, перевыставленный посреднику. В таком счете-фактуре, как правило, отсутствует информация о самом посреднике.

В графе 11 теперь указывается дата и номер документа, подтверждающего оплату счета-фактуры в случаях, установленных законодательством. Ранее информация о дате оплаты счета-фактуры указывалась в графе 3б. По нашему мнению, в данную графу должна переноситься информация из строки 5 счета-фактуры, составленного на предоплату, на отгрузку в счет ранее полученной предоплаты, налоговым агентом и в других случаях.

Добавлена графа 12 "Наименование и код валюты". В ней следует указывать валюту, единую для всех товаров (работ, услуг, имущественных прав) по счету-фактуре, и ее цифровой код в соответствии с Общероссийским классификатором валют ОК (МК (ИСО 4217) 003-97) 014-2000, утв. постановлением Госстандарта России от 25.12.2000 № 405-ст. Соответствующая информация содержится в строке 7 счета-фактуры. В правилах отмечено, что данная графа заполняется только при реализации товаров (работ, услуг, имущественных прав) за иностранную валюту, в том числе при безденежных расчетах. Если договором предусмотрены расчеты в рублях, но обязательство выражено в иностранной валюте, то данная графа не заполняется.

Итоговая стоимость продаж с НДС по счету-фактуре (разница по корректировочному счету-фактуре с НДС) теперь указывается как в иностранной валюте (графа 13а), так и в рублях и копейках (13б). Стоимость в валюте (13а) указывается в том случае, если товары (работы, услуги, имущественные права) реализуются за иностранную валюту. Если же их стоимость по договору выражена в валюте, а расчеты производятся в рублях, данная графа не заполняется. Итоговая стоимость в рублях (графа 13б) указывается в любом случае, даже если расчеты производятся в иностранной валюте. Прежняя редакция п. 9 правил ведения книги продаж требовала указывать стоимость только в рублях и копейках.

Новая форма книги продаж по-прежнему сохранила разбивку стоимости продаж (без НДС) и суммы НДС по налоговым ставкам (графы 14, 15, 16, 17, 18). В данных графах показатели указываются в рублях и копейках. Если НДС исчисляется не со стоимости реализации, а с межценовой разницы (п.п. 3. 4. 5.1 ст. 154 и п.п. 1–4 ст. 155 НК РФ ), то в графах 14, 15, 16 указывается налоговая база по таким операциям.

В отличие от книги покупок сохранена графа для отражения операций, освобожденных от НДС. Только теперь в ней следует указывать стоимость продаж, освобожденных от налогообложения по ст.ст. 145. 145.1 НК РФ .

Поскольку в книгу продаж введены новые графы, изменилась нумерация прежних.

Те же изменения внесены в форму и правила заполнения дополнительного листа книги продаж (пп.пп. "в" и "г" п. 4 постановления ).

Отражение операций, освобожденных от НДС по ст. 149 НК НФС 1 января 2014 года налогоплательщики освобождаются от обязанности составлять счета-фактуры, вести журналы их учета, а также книги покупок и продаж при осуществлении операций, освобожденных от НДС по ст. 149 НК РФ. Такое изменение внесено Федеральным законом от 28.12.2013 № 420-ФЗ. Комментируемое постановление учло данные изменения налогового законодательства.

Регистрация счетов-фактур по командировочным расходамПрежняя редакция п. 18 правил ведения книги покупок устанавливает, что в таком случае регистрируются выданные работнику бланки строгой отчетности (их копии) с выделенной суммой НДС. Новая редакция данного пункта разрешает регистрировать в книге покупок счета-фактуры по командировочным расходам (пп. "б" п. 2 постановления ). Данное изменение продиктовано сложившейся практикой, ведь зачастую гостиницы выставляют счета-фактуры. Финансовое ведомство и раньше не запрещало принимать вычет НДС по счету-фактуре в таком случае (см. письмо Минфина России от 22.05.2007 № 03-03-06/1/279 ).

Регистрация документов при ввозе в РФ товаровПрежняя редакция п. 17 правил ведения книги покупок содержала общие правила регистрации документов при ввозе в РФ товаров. Так, при ввозе товаров регистрируется таможенная декларация и платежные документы, подтверждающие уплату НДС. Если товар ввезен из государства – участника Таможенного союза, то регистрируется заявление о ввозе и уплате косвенных налогов и указываются реквизиты документов об оплате НДС.

Новая редакция правил конкретизирует порядок заполнения граф книги покупок в таких случаях (пп. "б" п. 3 постановления ). В графе 3 отражается номер таможенной декларации на ввоз в РФ товаров, а при ввозе товара с территории страны ТС – номер и дата заявления о ввозе товаров и уплате косвенных налогов. В графе 7 – номер и дата документа, подтверждающего уплату ввозного НДС.

Регистрация счетов-фактур по операциям, облагаемым НДС по ставке 0%Налогоплательщик, который не подтвердил в течение 180 дней нулевую ставку НДС (по пп.пп. 1. 2.1–2.8. 3. 3.1. 8. 9. 9.1. 12 п. 1 ст. 164 НК РФ ), должен начислить НДС по ставке 18% или 10% за период отгрузки. Новый п. 22.1 правил ведения книги продаж уточняет, что при исчислении налога в таком случае следует составить счет-фактуру в одном экземпляре по ставке 18% (10%) и зарегистрировать его в книге продаж (пп. "б" п. 4 постановления). Ранее была неопределенность в данном вопросе. Однако регистрация счета-фактуры в текущем периоде в книге продаж не соответствует нормам НК РФ. Ведь НДС должен быть начислен за период отгрузки (п. 9 ст. 167 НК РФ ). Всвязи с этим рекомендуем регистрировать счет-фактуру в книге продаж периода отгрузки, используя дополнительный лист.

Налог можно заявить к вычету, если впоследствии нулевая ставка НДС будет подтверждена (п. 10 ст. 171. п. 3 ст. 172 НК РФ ). Добавленный в правила ведения книги покупок п. 23.1 поясняет, что в таком случае счета-фактуры по ставке 18% (10%), указанные в книге продаж, следует зарегистрировать в книге покупок за период подтверждения нулевой ставки НДС (пп. "б" п. 3 постановления ).

Ранее восстановленный НДС по товарам (работам, услугам), которые используются в операциях, облагаемых по нулевой ставке, можно заявить к вычету в периоде определения налоговой базы (п. 3 ст. 172. п. 9 ст. 167 НК РФ ): если ставка 0% подтверждена – это период сбора документов, если не подтверждена – период отгрузки. Новый п. 23.2 книги покупок поясняет, что в соответствующих периодах налогоплательщик должен зарегистрировать полученные от продавцов счета-фактуры в книге покупок (пп. "б" п. 3 постановления ). Однако если счет-фактура регистрируется в книге покупок прошлого периода, то рекомендуем использовать дополнительный лист.

Компании ведут дополнительные листы к книге покупок и продаж по формам, утвержденным постановлением Правительства РФ от 26.12.2011 № 1137. Расскажем, как пользоваться бланками и приведем образец заполнения.

Дополнительные листы к книге покупок и продаж с 1 октября 2014 года надо заполнять по новым правилам и по новым формам. А за периоды до 1 октября надо заполнять по старой форме. Об этом Минфин сообщил в письме № 03-07-14/56669. Мы согласны с чиновниками. Если использовать новые формы, то графы дополнительных листов книги покупок и книги продаж не будут совпадать с графами книги покупок и книги продаж. А данные должны быть сопоставимые. Например, в прежних формах стоимость покупок надо было заполнять в разных графах в зависимости от ставки НДС. А в текущих формах стоимость всех покупок компании заполняют в одной графе 15.

Отметим, что если заполнять дополнительный лист книги покупок или дополнительный лист книги продаж не по той форме, не исключен штраф до 10 тыс. рублей по статье 120 НК РФ за неправильное отражение операций в регистрах. Инспекторы могут даже снять вычеты. Но книга покупок не является основанием для вычета НДС. Значит, вычет НДС можно заявить, даже если дополнительной лист заполнен не по форме. Так же считают и судьи (постановление Федерального арбитражного суда Уральского округа от 18.04.2013 № Ф09-3460/13). Ниже мы привели правильный образец дополнительного листа книги продаж.

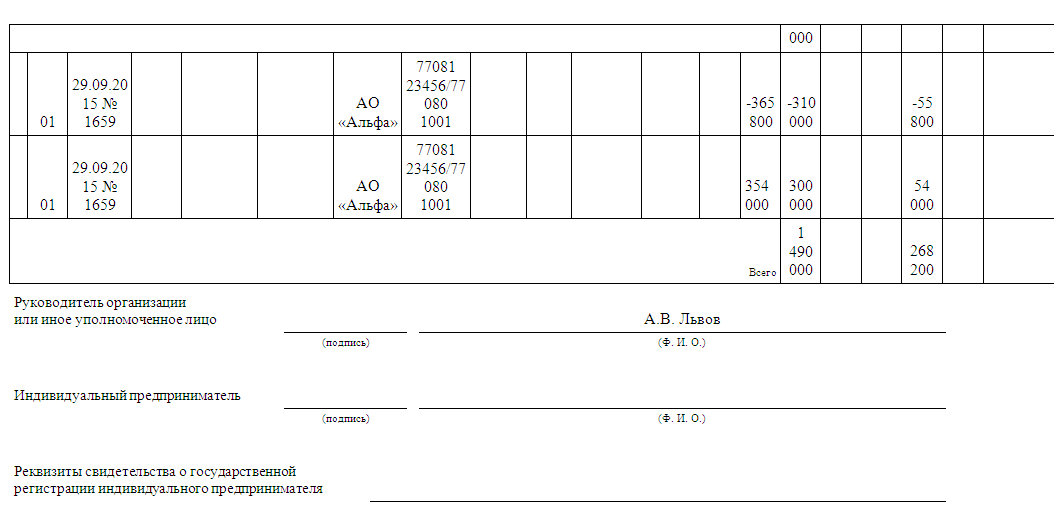

Дополнительный лист книги продаж 2015Если в первоначальном счете-фактуре, выставленном покупателю, была допущена ошибка, а обнаружили ее после сдачи декларации по НДС, потребуется заполнить дополнительный лист книги продаж. Пример заполнения дополнительного листа книги продаж при изменении стоимости отгруженных товаров смотрите ниже.

Дополнительный лист книги продаж 2015. Образец

Для НДС действует особый порядок исправления ошибок. Их исправляют через дополнительный лист книги продаж, а сведения из дополнительного листа попадают в уточненку. Неверный счет-фактуру стоит отозвать. Для этого надо направить покупателю письмо о том, что документ выставлен по ошибке. А затем аннулировать записи в дополнительном листе книги продаж. Для этого все суммы по ошибочному счету-фактуре нужно записать с минусом (п. 9 приложения 4 к постановлению Правительства РФ от 26.12.2011 № 1137).

Запись из дополнительного листа компания перенесет в приложение 1 к разделу 9 декларации по НДС. В строке 001 раздела 9 уточненки надо поставить признак 1, а остальные строки не заполнять (письмо ФНС России от 30.04.2015 № БС-18-6 /499@).

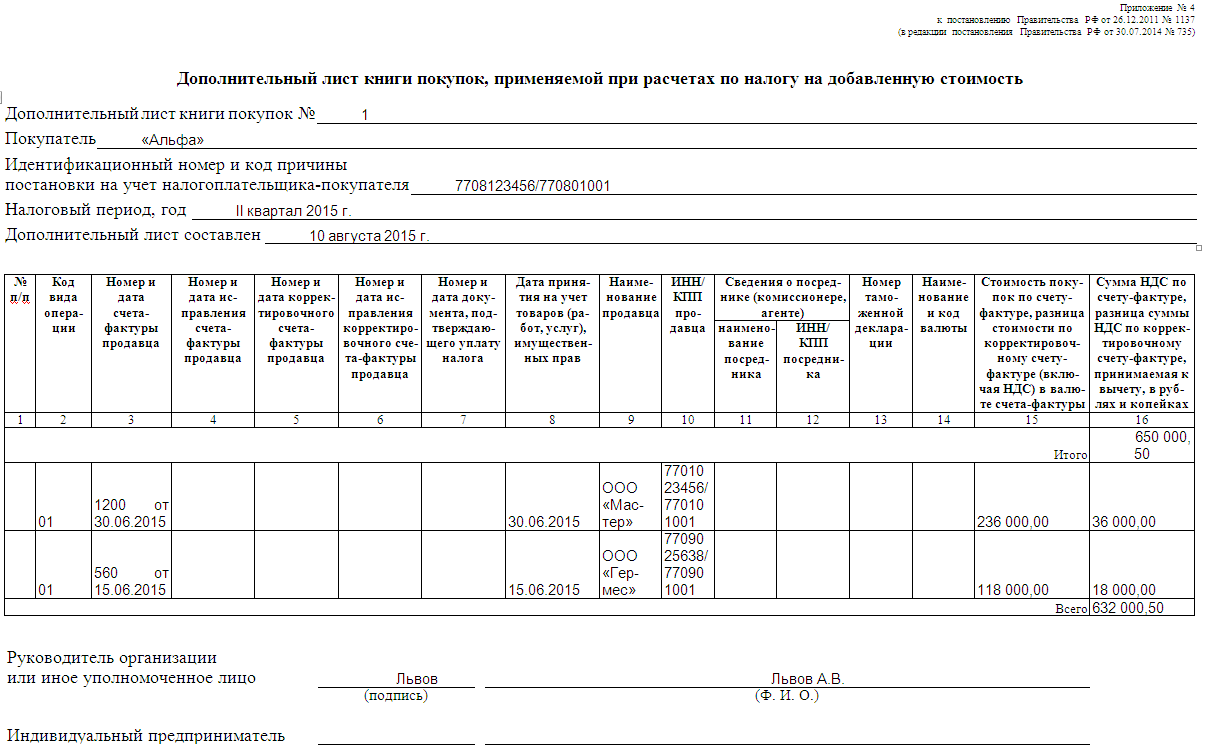

Дополнительный лист книги покупок 2015Заполнять дополнительный лист к книге покупок потребуется, если всплывут ошибки в книге покупок за предыдущие налоговые периоды. Например, найдется ошибочно зарегистрированный счет-фактура. Чтобы исправить ошибку, нужно составить дополнительный лист книги покупок за тот квартал, в котором ошибка допущена. Покажем на примере, как заполнить дополнительный лист книги покупок 2015.

Дополнительный лист книги покупок 2015. Образец

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Новое от 12.06.2016:

ФНС приказом от 14.03.2016 № ММВ-7-3/136@ утвердило новый перечень кодов видов операций, которые указываются в книгах покупок, продаж и в журнале учета полученных и выставленных счетов-фактур. Приказ вступает в силу с 01.07.2016. Изменения связаны с многочисленным изменениями в законодательстве по НДС. Новый перечень видов операций содержит 24 кода.

Новое от 01.03.2015:

Согласно п исьму ФНС России от 22.01.2015 N ГД-4-3/794@ д о внесения изменений в Приказ ФНС России от 14.02.2012 N ММВ-7-3/83@, ФНС России рекомендует при заполнении кодов видов операций в соответствующих графах книги продаж, также использовать и дополнительные коды видов операций, указанные в Письме ФНС России от 22.01.2015 N ГД-4-3/794@.

Правила / порядок заполнения (Из Приложения № 5 к Постановлением Правительства РФ от 26.12.2011 № 1137.

II. Правила ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость

1. Продавцы ведут книгу продаж, применяемую при расчетах по налогу на добавленную стоимость (далее - книга продаж), на бумажном носителе либо в электронном виде, предназначенную для регистрации счетов-фактур (контрольных лент контрольно-кассовой техники, бланков строгой отчетности при реализации товаров, выполнении работ, оказании услуг населению), а также корректировочных счетов-фактур, составленных продавцом при увеличении стоимости отгруженных (выполненных, оказанных, переданных) товаров (работ, услуг, имущественных прав).

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

Корректировочный счет-фактура, составленный продавцом при увеличении стоимости отгруженных (выполненных, оказанных, переданных) в истекшем налоговом периоде товаров (работ, услуг, имущественных прав), подлежит регистрации в книге продаж за налоговый период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур в соответствии с пунктом 10 статьи 172 Налогового кодекса Российской Федерации.

(в ред. Постановления Правительства РФ от 24.10.2013 N 952)

2. Регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство. При этом единой регистрации подлежат счета-фактуры (в том числе корректировочные), составленные как на бумажном носителе, так и в электронном виде.

3. Регистрации в книге продаж подлежат составленные и (или) выставленные счета-фактуры (в том числе корректировочные) во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость в соответствии с Налоговым кодексом Российской Федерации (с учетом положений статьи 3 Федерального закона "О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах"), в том числе при отгрузке товаров (выполнении работ, оказании услуг), передаче имущественных прав, получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, получении средств, увеличивающих налоговую базу, выполнении строительно-монтажных работ для собственного потребления, передаче товаров (выполнении работ, оказании услуг) для собственных нужд, возврате принятых на учет товаров, а также при исполнении обязанностей налоговых агентов и осуществлении операций налогоплательщиками, использующими право на освобождение в соответствии со статьями 145, 145.1 Налогового кодекса Российской Федерации.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

В книге продаж регистрируются счета-фактуры независимо от даты их выставления покупателям и от даты их получения покупателями в порядке, определенном настоящим документом, а также иные документы, перечисленные в настоящем документе.

При необходимости внесения изменений в книгу продаж (после окончания текущего налогового периода) регистрация счета-фактуры (в том числе корректировочного) производится в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура, корректировочный счет-фактура до внесения в них исправлений.

4. Дополнительные листы книги продаж являются ее неотъемлемой частью и составляются в соответствии с разделами III и IV настоящего документа.

5. В случае если покупатель не получил от продавца счет-фактуру в электронном виде и продавец повторно направил ранее составленный счет-фактуру в электронном виде (в который на дату повторного направления внес изменения) с исправленными реквизитами, такой счет-фактура с указанием номера и даты исправления регистрируется продавцом:

в книге продаж - в случае его составления до истечения налогового периода;

в дополнительном листе книги продаж - в случае его составления после истечения налогового периода.

При этом первоначально составленный счет-фактура (до внесения в него исправлений), направленный продавцом покупателю и не полученный покупателем, подлежит регистрации в книге продаж продавца с последующим аннулированием записи по нему в книге продаж или в дополнительном листе книги продаж после регистрации нового экземпляра счета-фактуры с номером и датой исправления.

6. В случае если покупатель не получил от продавца корректировочный счет-фактуру, составленный при увеличении стоимости в электронном виде, и продавец повторно направил ранее составленный корректировочный счет-фактуру в электронном виде (в который на дату повторного направления внес изменения) с исправленными реквизитами, такой корректировочный счет-фактура, составленный при увеличении стоимости, с указанием номера и даты исправления регистрируется продавцом:

в книге продаж - в случае его составления до истечения налогового периода;

в дополнительном листе книги продаж - в случае его составления по истечении налогового периода.

При этом корректировочный счет-фактура, первоначально составленный в связи с увеличением стоимости (до внесения в него исправлений), направленный продавцом покупателю и не полученный покупателем, подлежит регистрации в книге продаж продавца с последующим аннулированием записи по нему в книге продаж или в дополнительном листе книги продаж после регистрации нового экземпляра корректировочного счета-фактуры с номером и датой исправления.

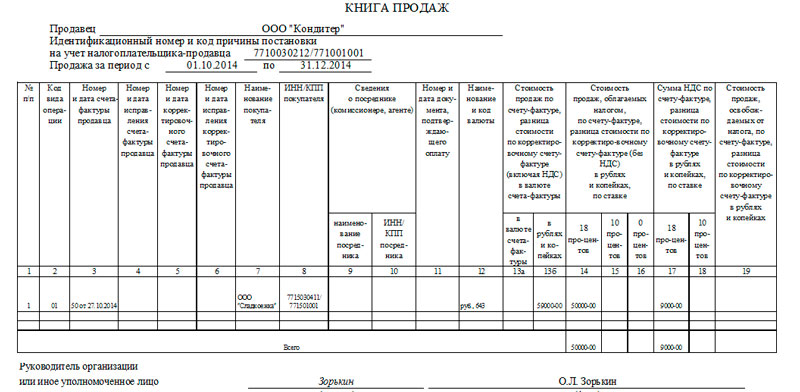

7. В книге продаж указываются:

а) полное или сокращенное наименование продавца в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя;

б) идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца;

в) число, месяц, год, соответствующие 1-му числу 1-го месяца квартала и последнему числу последнего месяца квартала;

г) в графе 1 - порядковый номер записи сведений о счете-фактуре (в том числе корректировочном);

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

д) в графе 2 - код вида операции по перечню, утвержденному органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

В случае одновременного отражения нескольких операций в счете-фактуре (в том числе корректировочном), в исправленном счете-фактуре (в том числе корректировочном) указывается одновременно несколько кодов через разделительный знак ";" (точка с запятой);

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

е) в графе 3 - порядковый номер и дата счета-фактуры продавца;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

ж) в графе 4 - порядковый номер и дата исправления счета-фактуры, указанные в строке 1а счета-фактуры. При заполнении этой графы в графе 3 книги продаж указываются данные из строки 1 счета-фактуры. Графа не заполняется в случае отсутствия данных в строке 1а счета-фактуры;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

з) в графе 5 - порядковый номер и дата корректировочного счета-фактуры, указанные в строке 1 корректировочного счета-фактуры. При заполнении этой графы в графах 3 и 4 книги продаж указываются данные из строки 1б корректировочного счета-фактуры. Графа 4 не заполняется в случае отсутствия данных в строке 1б корректировочного счета-фактуры;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

и) в графе 6 - порядковый номер и дата исправления корректировочного счета-фактуры, указанные в строке 1а корректировочного счета-фактуры. При заполнении этой графы в графе 3 книги продаж указываются данные из строки 1 счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а корректировочного счета-фактуры;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

к) в графе 7 - наименование покупателя согласно счету-фактуре;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

л) в графе 8 - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя согласно счету-фактуре;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

м) в графе 9 - наименование посредника-комиссионера (агента). Эта графа заполняется продавцом-комитентом (принципалом), в которой указывается наименование комиссионера (агента), реализующего товары (работы, услуги), имущественные права от своего имени покупателю по договору комиссии (агентскому договору);

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

н) в графе 10 - идентификационный номер налогоплательщика и код причины постановки на учет посредника, указанного в графе 9 книги продаж;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

о) в графе 11 - номер и дата документа, подтверждающего оплату счета-фактуры, в случаях, установленных законодательством Российской Федерации;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

п) в графе 12 - наименование и код валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав, и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. Эта графа заполняется только в случае реализации товаров (работ, услуг), имущественных прав за иностранную валюту;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

р) в графе 13а - итоговая стоимость продаж по счету-фактуре, выраженная в иностранной валюте, включая налог на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - полученная сумма оплаты, частичной оплаты по счету-фактуре, выраженная в иностранной валюте, включая налог на добавленную стоимость. Эта графа заполняется только в случае реализации товаров (работ, услуг), имущественных прав за иностранную валюту.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, выраженной в иностранной валюте) в книге продаж данных по корректировочному счету-фактуре в графе 13а указываются данные из графы 9 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении покупателем (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, выраженной в иностранной валюте) в книге продаж данных по соответствующему первичному документу или корректировочному счету-фактуре в графе 13а указываются соответствующие данные из первичного документа или данные из графы 9 по строке "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

с) в графе 13б - итоговая стоимость продаж по счету-фактуре, включая налог на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - полученная сумма оплаты, частичной оплаты по счету-фактуре, включая налог на добавленную стоимость. Эта графа заполняется также и в случае реализации товаров (работ, услуг), имущественных прав за иностранную валюту.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по корректировочному счету-фактуре в графе 13б указываются данные из графы 9 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении покупателем (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по соответствующему первичному документу или корректировочному счету-фактуре в графе 13б указываются соответствующие данные из первичного документа или данные из графы 9 по строке "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

т) в графе 14 - стоимость продаж, облагаемых налогом по налоговой ставке в размере 18 процентов, без учета налога на добавленную стоимость. В случаях, предусмотренных пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по корректировочному счету-фактуре в графе 14 указываются данные из графы 5 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры в части стоимости продаж, облагаемых налогом по соответствующей налоговой ставке.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении покупателем (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по соответствующему первичному документу или корректировочному счету-фактуре в графе 14 книги продаж указываются соответствующие данные из первичного документа или данные из графы 5 по строке "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры в части стоимости продаж, облагаемых налогом по соответствующей налоговой ставке;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

у) в графе 15 - стоимость продаж, облагаемых налогом по налоговой ставке в размере 10 процентов, без учета налога на добавленную стоимость. В случаях, предусмотренных пунктом 4 статьи 154 и пунктами 1, 2 и 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктом 4 статьи 154 и пунктами 1, 2 и 4 статьи 155 Налогового кодекса Российской Федерации.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по корректировочному счету-фактуре в графе 15 указываются данные из графы 5 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры в части стоимости продаж, облагаемых налогом по соответствующей налоговой ставке.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении покупателем (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по соответствующему первичному документу или корректировочному счету-фактуре в графе 15 указываются данные из первичного документа или данные из графы 5 по строке "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры в части стоимости продаж, облагаемых налогом по соответствующей налоговой ставке;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

ф) в графе 16 - стоимость продаж по счету-фактуре, облагаемая налогом на добавленную стоимость по ставке 0 процентов;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

х) в графе 17 - сумма налога на добавленную стоимость, исчисленная по ставке в размере 18 процентов стоимости продаж, а в случае если сумма налога определяется расчетным методом, в том числе с суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, - по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по корректировочному счету-фактуре в графе 17 указываются данные из графы 8 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры в части суммы налога на добавленную стоимость, исчисленной по соответствующей налоговой ставке.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении покупателем (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по соответствующему первичному документу или корректировочному счету-фактуре в графе 17 указываются соответствующие данные из первичного документа или данные из графы 8 по строке "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры в части суммы налога на добавленную стоимость, исчисленной по соответствующей налоговой ставке;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

ц) в графе 18 - сумма налога на добавленную стоимость, исчисленная по ставке в размере 10 процентов стоимости продаж, а в случае если сумма налога определяется расчетным методом, в том числе с суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, - по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по корректировочному счету-фактуре в графе 18 указываются данные из графы 8 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры в части суммы налога на добавленную стоимость, исчисленной по соответствующей налоговой ставке.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении покупателем (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по соответствующему первичному документу или корректировочному счету-фактуре в графе 18 указываются соответствующие данные из первичного документа или данные из графы 8 по строке "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры в части суммы налога на добавленную стоимость, исчисленной по соответствующей налоговой ставке;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

ч) в графе 19 - итоговая стоимость продаж по счету-фактуре, освобождаемых от налога на добавленную стоимость в соответствии со статьями 145 и 145.1 Налогового кодекса Российской Федерации.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

8. При регистрации счета-фактуры, выставленного покупателю на полученную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, графы 14 - 16 и 19 не заполняются.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отсутствии данных для их отражения в иных графах книги продаж, данные графы также не заполняются.

За каждый налоговый период (квартал) в книге продаж подводятся итоги по графам 14 - 19, которые используются при составлении налоговой декларации по налогу на добавленную стоимость.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

9. Стоимостные показатели книги продаж указываются в рублях и копейках, за исключением показателя, отражаемого в графе 13а, в случаях реализации товаров (работ, услуг), имущественных прав за иностранную валюту.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

10. В случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в налоговом периоде, следующем после налогового периода, в котором осуществлена их отгрузка (выполнение, оказание, передача), продавец отражает данные по корректировочному счету-фактуре с положительным значением в соответствующих графах книги продаж за налоговый период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур в соответствии с пунктом 10 статьи 172 Налогового кодекса Российской Федерации.

(в ред. Постановления Правительства РФ от 24.10.2013 N 952)

11. При регистрации в книге продаж счетов-фактур и корректировочных счетов-фактур показатели в графах 13а - 19 книги продаж указываются с положительным значением, за исключением случаев аннулирования записи в книге продаж. При аннулировании указанных записей (до окончания текущего налогового периода) в книге продаж показатели в этих графах указываются с отрицательным значением.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При аннулировании записи в книге продаж (после окончания текущего налогового периода) по счету-фактуре (в том числе корректировочному) в связи с внесением в него исправлений используются дополнительные листы книги продаж за тот налоговый период, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений.

Исправленные счета-фактуры (исправленные корректировочные счета-фактуры) в указанных случаях регистрируются в книге продаж или дополнительном листе книги продаж по мере возникновения обязанности по уплате налога с указанием в соответствующих графах книги продаж, дополнительного листа книги продаж положительных значений.

12. При регистрации продавцом в книге продаж, дополнительном листе книги продаж исправленных счетов-фактур, составленных продавцом после составления одного или нескольких корректировочных счетов-фактур, записи в книге продаж, дополнительном листе книги продаж продавца по корректировочным счетам-фактурам, составленным в связи с увеличением стоимости, в которые не вносились исправления, не аннулируются.

При получении покупателем исправленных счетов-фактур, составленных продавцом после составления одного или нескольких корректировочных счетов-фактур, записи в книге продаж покупателя по корректировочным счетам-фактурам или по соответствующим первичным документам, составленным в связи с уменьшением стоимости, в которые не вносились исправления, не аннулируются.

13. Счета-фактуры, выставленные продавцами при реализации товаров (выполнении работ, оказании услуг), передаче имущественных прав организациям и индивидуальным предпринимателям за наличный расчет, подлежат регистрации в книге продаж. При этом показания контрольных лент контрольно-кассовой техники регистрируются в книге продаж без учета сумм, указанных в соответствующих счетах-фактурах.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

Продавцы, выполняющие работы и оказывающие платные услуги непосредственно населению без применения контрольно-кассовой техники, но с выдачей документов строгой отчетности в случаях, предусмотренных законодательством Российской Федерации, регистрируют в книге продаж вместо счетов-фактур документы строгой отчетности, утвержденные в установленном порядке и выставленные покупателям, либо суммарные данные документов строгой отчетности на основании описи, составленной по итогам продаж за календарный месяц.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

14. При восстановлении в порядке, установленном пунктом 3 статьи 170 Налогового кодекса Российской Федерации, сумм налога на добавленную стоимость, принятых к вычету налогоплательщиком в порядке, предусмотренном главой 21 Налогового кодекса Российской Федерации, счета-фактуры, на основании которых суммы налога приняты к вычету, подлежат регистрации в книге продаж на сумму налога, подлежащую восстановлению.

При уменьшении стоимости приобретенных (полученных) в истекшем или текущем налоговом периоде товаров (работ, услуг), имущественных прав покупатель регистрирует в книге продаж наиболее ранний из полученных документов - первичный документ об уменьшении стоимости приобретенных (полученных) товаров (работ, услуг), имущественных прав или корректировочный счет-фактуру.

В целях восстановления сумм налога в порядке, установленном пунктом 6 статьи 171 Налогового кодекса Российской Федерации, в книге продаж в последнем месяце календарного года указывается сумма налога на добавленную стоимость, подлежащая восстановлению и уплате в федеральный бюджет за текущий календарный год. В этих целях в книге продаж регистрируется бухгалтерская справка-расчет суммы налога на добавленную стоимость, подлежащей восстановлению и уплате в федеральный бюджет за текущий календарный год.

15. Налоговые агенты, указанные в пунктах 2 и 3 статьи 161 Налогового кодекса Российской Федерации, регистрируют в книге продаж счета-фактуры, составленные при исчислении налога (при осуществлении оплаты или частичной оплаты, в том числе с применением безденежных форм расчетов, в счет предстоящих поставок товаров, выполнения работ, оказания услуг или при приобретении товаров, работ, услуг).

Абзац утратил силу. - Постановление Правительства РФ от 30.07.2014 N 735.

16. Налоговые агенты, указанные в пунктах 4 и 5 статьи 161 Налогового кодекса Российской Федерации, регистрируют в книге продаж счета-фактуры, выставленные покупателям при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в том числе при использовании покупателем безденежной формы расчетов, а также при реализации товаров (работ, услуг), передаче имущественных прав.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

17. При получении денежных средств в виде оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав продавцы регистрируют в книге продаж счета-фактуры, выставленные покупателю на полученную сумму оплаты, частичной оплаты.

При безденежных формах расчетов продавцы регистрируют в книге продаж счета-фактуры, выставленные покупателю на полученную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), указанных в абзацах третьем - пятом пункта 1 статьи 154 Налогового кодекса Российской Федерации, а также при получении указанной суммы оплаты налогоплательщиками, использующими право на освобождение в соответствии со статьями 145, 145.1 Налогового кодекса Российской Федерации, счета-фактуры продавцом не составляются.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

18. Счета-фактуры, составленные в одном экземпляре получателями финансовой помощи, денежных средств, направляемых на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанных с оплатой товаров (выполнением работ, оказанием услуг), имущественных прав, процентов по векселям, процентов по товарному кредиту в части, превышающей размер процента, рассчитанного в соответствии со ставкой рефинансирования Центрального банка Российской Федерации, страховых выплат по договорам страхования риска неисполнения договорных обязательств, регистрируются в книге продаж.

19. Утратил силу. - Постановление Правительства РФ от 30.07.2014 N 735.

20. Организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в интересах другого лица по договорам поручения, комиссии либо агентским договорам, регистрируют в книге продаж счета-фактуры (в том числе корректировочные), выставленные доверителю, комитенту или принципалу на сумму своего вознаграждения по услугам, оказанным по таким договорам.

Комитенты (принципалы), реализующие товары (работы, услуги), имущественные права по договору комиссии (агентскому договору), предусматривающему продажу товаров (работ, услуг), имущественных прав от имени комиссионера (агента), регистрируют в книге продаж выданные комиссионеру (агенту) счета-фактуры (в том числе корректировочные), в которых отражены показатели счетов-фактур (в том числе корректировочных), выставленных комиссионером (агентом) покупателю, а также счета-фактуры, выданные комиссионеру (агенту) при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю.

Доверители (принципалы), реализующие товары (работы, услуги), имущественные права по договору поручения (агентскому договору), предусматривающему продажу товаров (работ, услуг), имущественных прав от имени доверителя (принципала), регистрируют в книге продаж счета-фактуры, выставленные покупателю при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, а также счета-фактуры (в том числе корректировочные) при реализации указанных товаров (работ, услуг), имущественных прав.

При получении денежных средств от комитента (принципала, доверителя) в виде оплаты, частичной оплаты в счет предстоящего оказания посреднических услуг комиссионеры (агенты, поверенные) регистрируют в книге продаж счета-фактуры, выставленные комитенту (принципалу, доверителю) на полученную сумму оплаты, частичной оплаты.

При получении от комитента (принципала, доверителя) суммы оплаты, частичной оплаты в счет предстоящего оказания посреднических услуг при использовании комитентом (принципалом, доверителем) безденежной формы расчетов комиссионеры (агенты, поверенные) составляют счета-фактуры, которые регистрируются в книге продаж.

Комиссионеры (агенты) не регистрируют в книге продаж счета-фактуры (в том числе корректировочные), выставленные ими покупателю при реализации товаров (работ, услуг), имущественных прав от своего имени (за исключением счетов-фактур, составленных лицами, указанными в пунктах 4 и 5 статьи 161 Налогового кодекса Российской Федерации), а также счета-фактуры, выставленные ими покупателю при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

21. По строительно-монтажным работам, выполненным организацией для собственного потребления, счета-фактуры составляются в момент определения налоговой базы, установленный в соответствии с пунктом 10 статьи 167 Налогового кодекса Российской Федерации (с учетом положений статьи 3 Федерального закона "О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах"), и регистрируются в книге продаж.

22. Книга продаж, составленная на бумажном носителе, до 20-го числа месяца, следующего за истекшим налоговым периодом, подписывается руководителем организации (уполномоченным им лицом) или индивидуальным предпринимателем, прошнуровывается, ее страницы пронумеровываются. При этом страницы книги продаж, составленной на бумажном носителе, скрепляются печатью организации. Дополнительные листы книги продаж, составленные на бумажном носителе, подписываются руководителем организации (уполномоченным им лицом) или индивидуальным предпринимателем, прикладываются к книге продаж за налоговый период, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений, пронумеровываются с продолжением сквозной нумерации страниц книги продаж за указанный налоговый период, прошнуровываются и скрепляются печатью.

Книга продаж, составленная в электронном виде организацией или индивидуальным предпринимателем за налоговый период, дополнительные листы книги продаж, составленные в электронном виде, к книге продаж за налоговый период, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений, подписывается (подписываются) усиленной квалифицированной электронной подписью соответственно руководителя организации (уполномоченного им лица) или индивидуального предпринимателя при ее (их) передаче в налоговый орган в случаях, предусмотренных Налоговым кодексом Российской Федерации.

(в ред. Постановления Правительства РФ от 28.05.2013 N 446)

Контроль за правильностью ведения книги продаж и дополнительных листов книги продаж на бумажном носителе или в электронном виде, составленных организацией, осуществляется руководителем организации (уполномоченным им лицом), составленных индивидуальным предпринимателем - индивидуальным предпринимателем.

Книга продаж и дополнительные листы книги продаж, составленные на бумажном носителе или в электронном виде, хранятся не менее 4 лет с даты последней записи.

22(1). При реализации товаров (работ, услуг), предусмотренных подпунктами 1, 2.1 - 2.8, 3, 3.1, 8, 9, 9.1 и 12 пункта 1 статьи 164 Налогового кодекса Российской Федерации, в случае непредставления налогоплательщиками в налоговый орган в установленный статьей 165 Налогового кодекса Российской Федерации срок документов, подтверждающих обоснованность применения налоговой ставки 0 процентов, налогоплательщики регистрируют в книге продаж счета-фактуры, составленные в одном экземпляре, при исчислении налога по ставкам, предусмотренным пунктами 2 и 3 статьи 164 Налогового кодекса Российской Федерации.

(п. 22(1) введен Постановлением Правительства РФ от 30.07.2014 N 735)

23. Технические особенности заполнения отдельных граф книги продаж и дополнительных листов книги продаж определяются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

IV. Правила заполнения дополнительного листа книги продаж, применяемой при расчетах по налогу на добавленную стоимость

1. В дополнительном листе книги продаж указываются:

а) порядковый номер дополнительного листа книги продаж;

б) полное или сокращенное наименование продавца в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя;

в) идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца;

г) налоговый период, год, в котором зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений, или налоговый период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур в соответствии с пунктом 10 статьи 172 Налогового кодекса Российской Федерации;

(в ред. Постановления Правительства РФ от 24.10.2013 N 952)

д) дата составления дополнительного листа книги продаж.

2. В строку "Итого" переносятся итоговые данные по графам 14 - 19 из книги продаж за соответствующий налоговый период, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений. В случае последующих внесений исправлений в книгу продаж за один и тот же налоговый период в строку "Итого" переносятся итоговые данные по графам 14 - 19 из предыдущего дополнительного листа книги продаж.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

3. В следующей строке дополнительного листа книги продаж производятся записи данных по счету-фактуре (в том числе корректировочному) до внесения в него исправлений, подлежащие аннулированию (с отрицательным значением), и в следующей строке осуществляется регистрация счета-фактуры (в том числе корректировочного) с внесенными в него исправлениями (с положительным значением). При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) в налоговых периодах, следующих за налоговым периодом, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур в соответствии с пунктом 10 статьи 172 Налогового кодекса Российской Федерации) в дополнительном листе книги продаж производится запись данных по корректировочному счету-фактуре с положительным значением. При этом в данных записях указываются:

(в ред. Постановления Правительства РФ от 24.10.2013 N 952)

а) в графе 1 - порядковый номер записи сведений о счете-фактуре (в том числе корректировочном);

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

б) в графе 2 - код вида операции по перечню, утвержденному органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

В случае одновременного отражения нескольких операций в счете-фактуре (в том числе корректировочном), в исправленном счете-фактуре (в том числе корректировочном) указывается одновременно несколько кодов через разделительный знак ";" (точка с запятой);

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

в) в графе 3 - порядковый номер и дата счета-фактуры продавца;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

г) в графе 4 - порядковый номер и дата исправления счета-фактуры, указанные в строке 1а счета-фактуры. При заполнении этой графы в графе 3 дополнительного листа книги продаж указываются данные из строки 1 счета-фактуры. Графа не заполняется в случае отсутствия данных в строке 1а счета-фактуры;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

д) в графе 5 - порядковый номер и дата корректировочного счета-фактуры, указанные в строке 1 корректировочного счета-фактуры. При заполнении этой графы в графах 3 и 4 дополнительного листа книги продаж указываются данные из строки 1б корректировочного счета-фактуры. Графа 4 не заполняется в случае отсутствия данных в строке 1б корректировочного счета-фактуры;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

е) в графе 6 - порядковый номер и дата исправления корректировочного счета-фактуры, указанные в строке 1а корректировочного счета-фактуры. При заполнении этой графы в графе 3 дополнительного листа книги продаж указываются данные из строки 1 счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а корректировочного счета-фактуры;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

ж) в графе 7 - наименование покупателя согласно счету-фактуре;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

з) в графе 8 - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя согласно счету-фактуре;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

и) в графе 9 - наименование посредника - комиссионера (агента). Эта графа заполняется продавцом-комитентом (принципалом), в которой указывается наименование комиссионера (агента), реализующего товары (работы, услуги), имущественные права от своего имени покупателю по договору комиссии (агентскому договору);

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

к) в графе 10 - идентификационный номер налогоплательщика и код причины постановки на учет посредника, указанного в графе 9 дополнительного листа книги продаж;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

л) в графе 11 - номер и дата документа, подтверждающего оплату счета-фактуры, в случаях, установленных законодательством Российской Федерации;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

м) в графе 12 - наименование и код валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав, и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. Эта графа заполняется только в случае реализации товаров (работ, услуг), имущественных прав за иностранную валюту;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

н) в графе 13а - итоговая стоимость продаж по счету-фактуре, выраженная в иностранной валюте, включая налог на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - полученная сумма оплаты, частичной оплаты по счету-фактуре, выраженная в иностранной валюте, включая налог на добавленную стоимость. Эта графа заполняется только в случае реализации товаров (работ, услуг), имущественных прав за иностранную валюту.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав), выраженной в иностранной валюте, в налоговых периодах, следующих за налоговым периодом, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур в соответствии с пунктом 10 статьи 172 Налогового кодекса Российской Федерации) в дополнительном листе книги продаж данных по корректировочному счету-фактуре в графе 13а указываются данные из графы 9 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры с положительным значением.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, выраженной в иностранной валюте) в дополнительном листе книги продаж данных по корректировочному счету-фактуре, запись по которому подлежит аннулированию в связи с внесением исправлений, в графе 13а указываются данные из графы 9 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры с отрицательным значением до внесения исправлений и с положительным значением после внесения исправлений.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении покупателем (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, выраженной в иностранной валюте) в дополнительном листе книги продаж данных по соответствующему первичному документу или корректировочному счету-фактуре, запись по которым подлежит аннулированию в связи с внесением исправлений, в графе 13а указываются соответствующие данные из первичного документа или данные из графы 9 по строке "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры с отрицательным значением до внесения исправлений и с положительным значением после внесения исправлений;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

о) в графе 13б - итоговая стоимость продаж по счету-фактуре, включая налог на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - полученная сумма оплаты, частичной оплаты по счету-фактуре, включая налог на добавленную стоимость. Эта графа заполняется также и в случае реализации товаров (работ, услуг), имущественных прав за иностранную валюту.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) в налоговых периодах, следующих за налоговым периодом, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур в соответствии с пунктом 10 статьи 172 Налогового кодекса Российской Федерации) в дополнительном листе книги продаж данных по корректировочному счету-фактуре в графе 13б указываются данные из графы 9 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры с положительным значением.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги продаж данных по корректировочному счету-фактуре, запись по которому подлежит аннулированию в связи с внесением исправлений, в графе 13б указываются данные из графы 9 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры с отрицательным значением до внесения исправлений и с положительным значением после внесения исправлений.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении покупателем (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги продаж данных по соответствующему первичному документу или корректировочному счету-фактуре, запись по которым подлежит аннулированию в связи с внесением исправлений, в графе 13б указываются соответствующие данные из первичного документа или данные из графы 9 по строке "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры с отрицательным значением до внесения исправлений и с положительным значением после внесения исправлений;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

п) в графе 14 - стоимость продаж, облагаемых налогом по налоговой ставке в размере 18 процентов, без учета налога на добавленную стоимость. В случаях, предусмотренных пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) в налоговых периодах, следующих за налоговым периодом, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур в соответствии с пунктом 10 статьи 172 Налогового кодекса Российской Федерации) в дополнительном листе книги продаж данных по корректировочному счету-фактуре в графе 14 указываются данные из строки "Всего увеличение (сумма строк В)" графы 5 корректировочного счета-фактуры в части стоимости продаж, облагаемых налогом по соответствующей налоговой ставке, с положительным значением.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги продаж данных по корректировочному счету-фактуре, запись по которому подлежит аннулированию в связи с внесением исправлений, в графе 14 указываются данные из графы 5 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры с отрицательным значением до внесения исправлений и с положительным значением после внесения исправлений.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении покупателем (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги продаж данных по соответствующему первичному документу или корректировочному счету-фактуре, запись по которым подлежит аннулированию в связи с внесением исправлений, в графе 14 указываются соответствующие данные из первичного документа или данные из графы 5 по строке "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры с отрицательным значением до внесения исправлений и с положительным значением после внесения исправлений;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

р) в графе 15 - стоимость продаж, облагаемых налогом по налоговой ставке в размере 10 процентов, без учета налога на добавленную стоимость. В случаях, предусмотренных пунктом 4 статьи 154 и пунктами 1, 2 и 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктом 4 статьи 154 и пунктами 1, 2 и 4 статьи 155 Налогового кодекса Российской Федерации.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) в налоговых периодах, следующих за налоговым периодом, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур в соответствии с пунктом 10 статьи 172 Налогового кодекса Российской Федерации) в дополнительном листе книги продаж данных по корректировочному счету-фактуре в графе 15 указываются данные из графы 5 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры в части стоимости продаж, облагаемых налогом по соответствующей налоговой ставке с положительным значением.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги продаж данных по корректировочному счету-фактуре, запись по которому подлежит аннулированию в связи с внесением исправлений, в графе 15 указываются данные из графы 5 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры с отрицательным значением до внесения исправлений и с положительным значением после внесения исправлений.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении покупателем (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги продаж данных по соответствующему первичному документу или корректировочному счету-фактуре, запись по которым подлежит аннулированию в связи с внесением исправлений, в графе 15 указываются соответствующие данные из первичного документа или данные из графы 5 по строке "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры с отрицательным значением до внесения исправлений и с положительным значением после внесения исправлений;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

с) в графе 16 - стоимость продаж по счету-фактуре, облагаемая налогом на добавленную стоимость по ставке 0 процентов;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

т) в графе 17 - сумма налога на добавленную стоимость, исчисленная по ставке в размере 18 процентов стоимости продаж, а в случае если сумма налога определяется расчетным методом, в том числе с суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, - по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) в налоговых периодах, следующих за налоговым периодом, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур в соответствии с пунктом 10 статьи 172 Налогового кодекса Российской Федерации) в дополнительном листе книги продаж данных по корректировочному счету-фактуре в графе 17 указываются данные из строки "Всего увеличение (сумма строк В)" графы 8 корректировочного счета-фактуры в части суммы налога на добавленную стоимость, исчисленной по соответствующей налоговой ставке с положительным значением.