Рейтинг: 4.8/5.0 (1881 проголосовавших)

Рейтинг: 4.8/5.0 (1881 проголосовавших)Категория: Бланки/Образцы

Заключение о принятии налоговым органом решения о зачете переплаты, зачете отрицательного сальдо по налогу на добавленную стоимость по внутренним оборотам, зачете налога на добавленную стоимость по ставке 0 процентов, зачете налога на добавленную стоимость от экспорта, зачете налога на добавленную стоимость в счет таможенных платежей, зачете возмещаемых процентов. Форма № 21 (зачет)

Заявление о зачете взаимных требований юридических лиц

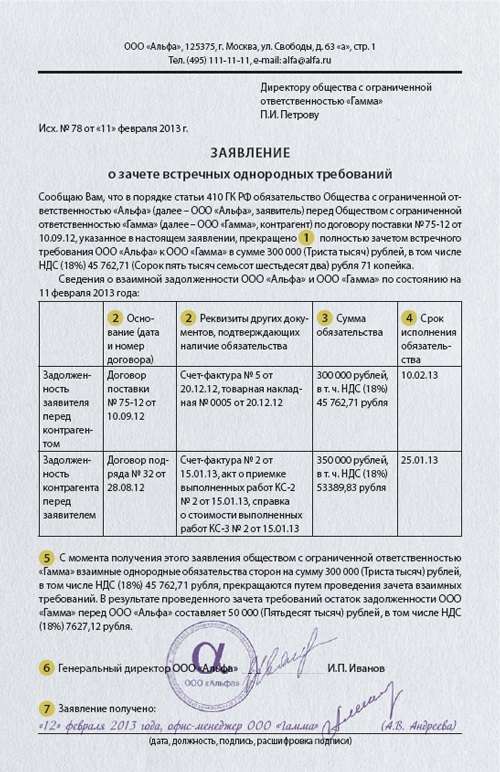

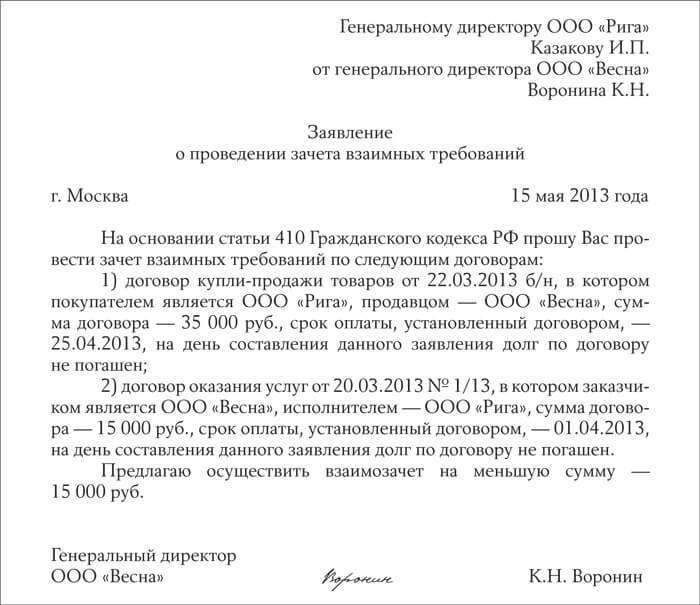

Заявление о зачете взаимных требований (образец заполнения)

Акт о зачете взаимных требований (образец заполнения)

Акт о зачете взаимных требований

Извещение (авизо) головной организации о зачете взаимных требований между филиалами и другой организацией (образец заполнения)

Заявление государственного гражданского служащего с просьбой о зачете периода замещения должностей, опыт и знание работы в которых необходимы для выполнения должностных обязанностей в соответствии с должностным регламентом государственного гражданского служащего

Документ составляют перед зачетом взаимных требований. Срок выполнения обязательства по договору, 28 января 2015. Зао, на основании статьи 410 гражданского кодекса рф просит провести зачет, взаимных требований: по договору поставки продуктов от 19 января 2015, альфа. Поставка продуктов по договору свершилась 23 января 2015. Гк рф ¦¦ ¦¦_ ¦¦ ¦¦согласно договору от _ N _¦¦_ обязал_¦¦ наименование организации 1 ¦¦_¦¦ указать предмет контракта, счета - фактуры ¦¦а _ уплатить¦¦ наименование организации 1 ¦¦денежную сумму в размере _ рублей, накладные, ндс¦¦в размере _ ¦¦ указать ставку ндс ¦¦согласно договору от _ N _¦¦_ обязал_¦¦ наименование организации 2 ¦¦_¦¦ указать предмет контракта, накладные, счета - фактуры ¦¦а _ уплатить¦¦ наименование организации 2 ¦¦денежную сумму в размере _ рублей, ндс¦¦в размере _ ¦¦ указать ставку ндс ¦¦до реального времени указанные обязательства по оплате сторонами н妦исполнены и у _ и _¦¦ наименование организации 1 наименование организации 2¦¦существует взаимная задолженность в размере _ рублей. Советуем подписаться на новостную рассылку журнальчика «главбух», чтоб смотреть за всеми переменами в работе бухгалтеров. Несоблюдение сроков сдачи объекта: последствия. Акт сверки взаимных расчетов; заявление о зачете взаимных требований; акт зачета взаимных требований. Размер зачтенных сумм фиксируют в акте. Сервисы по договору оказаны 20 января 2015. С момента проведения зачета задолженность зао, производственная компания, альфа, мастер, уменьшится до 15 000 руб, перед оао. По договору поставки продуктов от 19 января 2015. ¦ письмо заявление, уведомление о зачете ¦¦ взаимных требований в порядке. Москва, реальный акт составлен о том, гермес, и зао, торговая компания, альфа, что на дату проведения сверки состояние взаимных расчетов меж ооо, по данным их учета с момента проведения предшествующей сверки следующее: документ составляют ежели у организации есть встречная дебиторка либо кредиторка и вы решили зачесть взаимные обязательства в одностороннем порядке. ¦¦взаимные обязательства сторон по оплате, ндс¦¦в размере _ ¦¦с этого момента стороны считают себя вольными от указанных выш妦обязательств в размере, прекращаются в размере _ рублей, прекращенном зачетом, вытекающие из указанных выш妦договоров. Задолженность оао, производственная компания, погашена в полном объеме, мастер, перед зао, альфа. Счет - фактура № 20 от 23 января 2015. С момента подписания реального акта указанные суммы взаимных обязанностей числятся погашенными. Это дозволяет найти точную сумму задолженности, которая может быть погашена зачетом. Ндс, 5339 руб, мастер, сервисы по договору оказаны 20 января 2015, исполнителем, производственная компания, по которому заказчиком является оао, зао, альфа. Меж зао, гермес, альфа, и ооо, торговая компания, за период с 1 января по 31 декабря 2015 года. Сторона 2 является дебитором. В нем обязана быть разбивка по каждому заключенному договору ежели договоров было несколько.

Образец уведомления о зачете взаимных требованийОбразец уведомления о зачете взаимных требований

Группа: Пользователь

Сообщений: 10

Регистрация: 17.01.2012

Пользователь №: 15320

Спасибо сказали: 1 раз(а)

образец уведомления о зачете взаимных требований

Группа: Администраторы

Сообщений: 1184

Регистрация: 09.07.2009

Пользователь №: 6

Спасибо сказали: 731 раз(а)

Обязанность письменного уведомления кредитора о ликвидации юридического лица. По другому могут сложиться их отношения, имеющей задолженность перед иной компанией, в случае ежели учредители организации, принимают решение о ликвидации собственного компании. Главные условия в отношении него касаются содержания претензий, выдвигаемых по отношению к должнику, в отношении которого инициирована ликвидация.

28.02.2016, 16:53

автор: onfun

Для дипломатических, а также остальных пришмов муниципального уровня, официальных. На веб-сайте публикуются статьи. Ежели приглашение, то для фешенебельного ресторана оно, быстрее всего, не подойдшт, напечатанное на обшрточной коричневой бумаге, будет модно смотреться на открытии новомодного кафе в стиле лофт. Бизнес - легенды компаний.

08.02.2016, 13:31

автор: nioc77

Сама по для себя передача продукта на склад и возврат его со склада на налоговые обязательства не влияет. Законодательство - законы и кодексы русской федерации. Контроль за исполнением реального приказа возложить на заместителя управляющего фтс рф. Форма складской квитанции не утверждена в составе унифицированных форм первичной учетной документации.

12.02.2016, 08:30

автор: vipermc

В случае невозможности разрешения разногласий методом переговоров они подлежат рассмотрению в арбитражном суде на местности русской федерации на основании права русской федерации и в порядке, установленном законодательством русской федерации. Это соглашение, в согласовании с которым одна сторона передает иной свои требования к должнику. Условия реального контракта и соглашений протоколов и тому схожее к нему конфиденциальны и не подлежат разглашению. Меж юридическими лицами, в ходе выполнения которого появилась задолженность, принципиально точно указать уступаемый размер долга, а так же реквизиты платшжных поручений, заключшнного меж цедентом и должником, реквизиты контракта, реквизиты контракта подтверждающего право требования цедента к должнику.

10.01.2016, 17:33

автор: zzbike

Страница 1 из 3

Договорившись провести взаимозачет требований, организации должны подписать акт (соглашение или любой аналогичный документ) о зачете. Поскольку форма такого документа не установлена, при его составлении необходимо руководствоваться требованиями, предъявляемыми к первичным документам. Они указаны в п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" и п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 20 июля 1998 г. N 34н. Составленный акт считается расчетным документом и поэтому должен быть подписан главным бухгалтером (п. 3 ст. 7 Закона N 129-ФЗ). Учитывая требования п. 4 ст. 168 НК РФ, в акте о зачете взаимных требований отдельной строкой необходимо выделить суммы НДС.

Можно порекомендовать включить в акт сведения о состоянии расчетов, сложившемся между сторонами до момента проведения зачета. При этом нужно указать суммы и состав задолженностей, ведь суммарная величина не может подменить детальной расшифровки долга. Также в обязательном порядке указываются реквизиты договоров, первичных документов и счетов-фактур. Этими документами подтверждаются операции, в результате осуществления которых образовалась задолженность. В акте обязательно надо отразить сумму зачета и состояние расчетов между сторонами после проведения зачета.

Часто встречается ошибка, когда при составлении документов о взаимозачете не указывается дата возникновения задолженностей. Эта дата определяется исходя из условий договоров.

После подписания акта (либо иного документа) отказ от совершенного зачета, например путем выставления нового требования о погашении долга, гражданским законодательством не предусмотрен (см. п. 9 Информационного письма ВАС РФ от 29 декабря 2001 г. N 65).

Взаимозачет можно оформить и в одностороннем порядке. Сторона, решившая провести зачет взаимных требований, оформляет документ о проведении такого зачета, который подписывается руководителем и главным бухгалтером организации и скрепляется печатью. Подписей представителей другой стороны не требуется - это подтверждено судебной практикой. Так, согласно Постановлению ФАС Северо-Западного округа от 31 мая 2004 г. N Ф04/2990-397/А75-2004 акт, не подписанный представителями поставщика, подтверждает зачет, поскольку для прекращения взаимных обязательств достаточно заявления одного из контрагентов. Отсюда следует, что у фирмы-покупателя были достаточные основания для вычета НДС.

Сделка по проведению взаимозачета вступает в силу с момента получения другой стороной заявления о проведении зачета. Поэтому в случае направления заявления одной стороной важно иметь подтверждение, что другая сторона заявление получила. Для этого необходимо убедиться, что исполнительный орган другой стороны не изменил своего адреса.

В заявлении необходимо указать, кому и кем оно направлено. Заявление должно содержать следующие данные: по каким требованиям производится зачет, основания их возникновения; сумма, на которую производится зачет, с выделением суммы НДС отдельной строкой; с какого момента организация считает себя по отношению к контрагенту и контрагента по отношению к себе не связанными какими-либо правами и обязательствами на сумму взаимозачета.

Поскольку документ составляется в одностороннем порядке, дата совершения операции по зачету взаимных требований назначается по усмотрению уведомляющей стороны. Это может быть конкретная дата, оговоренная в уведомлении отдельно, либо дата получения уведомления другой стороной, подтвержденная органами почтовой связи, либо дата истечения оговоренного в уведомлении срока и т.п. С этого момента задолженность стороны на зачтенную сумму прекращается. Но уведомляющей стороне в обязательном порядке необходимо иметь подтверждение о том, что заявление получено контрагентом.

Не рекомендуется включать в заявление оговорку о согласии контрагента на проведение взаимозачета. При ее наличии зачет встречных требований считается совершенным только с момента получения такого согласия.

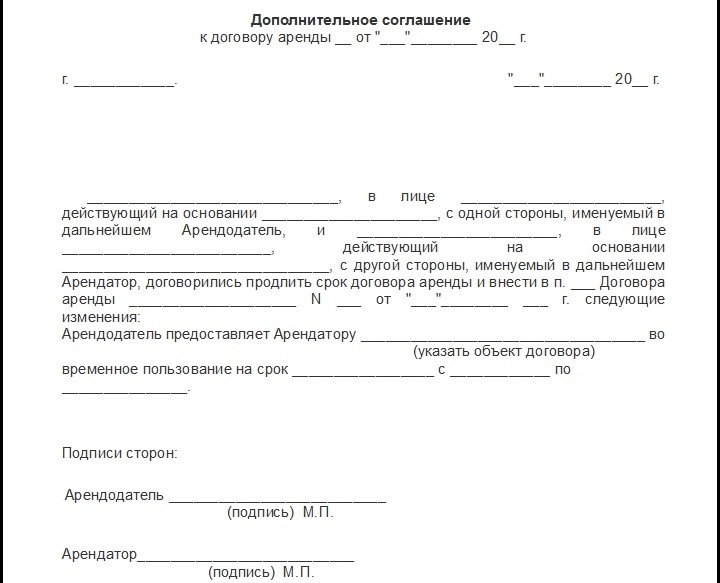

Далее приводятся образцы писем об одностороннем, двухстороннем и многостороннем взаимозачетах (письма составляются на бланке предприятия ).

ПИСЬМО (ЗАЯВЛЕНИЕ, УВЕДОМЛЕНИЕ) О ЗАЧЕТЕ ВЗАИМНЫХ ТРЕБОВАНИЙ В ПОРЯДКЕ СТ. 410 ГК РФ

Согласно договору от "_" _ 2 00_ г.

В большинстве случаев договора, предусматривающие зачет встречных однородных требований, применяются по отношению к денежным средствам. Однако это не лишает возможности их заключения и к другим, не денежным, обязательствам.

Основным последствием совершения таких действий является полное или частичное прекращение существующих гражданских или хозяйственных обязательств (ст. 601 Гражданского кодекса Украины). Необходимость осуществления зачета требований может быть обусловлена различными причинами. Например, угрозой наложения ареста на банковские счета или отсутствием у предприятия достаточного объема средств для проведения своевременных расчетов с контрагентами.

Зачет встречных требований может происходить как по взаимной договоренности сторон, так и в одностороннем порядке – по заявлению лица, которое одновременно обладает правами требования к должнику и имеет перед должником такие же обязанности. В первом случае подписывается двух- или многостороннее соглашение. Во втором – направляется письменное уведомление об осуществлении зачисления однородных требований (фактически это односторонняя сделка, которая не требует согласия другой стороны).

Необходимой предпосылкой для проведения таких действий является то, что срок выполнения каждого из встречных обязательств уже наступил. Ведь нельзя делать зачет взаимных требований, если дата исполнения обязанности четко определена, но не наступила. Из изложенного следует, что зачисление также может осуществляться и в тех случаях, когда срок исполнения обязательств не установлен вообще или обусловлен моментом предъявления требования о начале его исполнения.

В законодательстве также существуют случаи, когда проведение зачета прямо запрещено законом. Например, в соответствии со ст. 602 Гражданского кодекса Украины совершение зачисления не допускается в отношении требований о взыскании алиментов, возмещении вреда, причиненного здоровью или жизни потерпевшего, а также по истечении сроков исковой давности.

Как правило, моментом прекращения взаимных обязательств является дата подписания соглашения или день получения уведомления. Хотя на практике может быть установлен иной момент прекращения встречных обязательств, для примера, стороны могут обусловить наступление такого факта моментом получения определенного перечня документов.

Для того чтобы получить образец договора, свяжитесь со мной любым удобным для вас способом указанным на странице «Составление правовых документов ».

Да всякие случаи бывают в жизни, а вот нужного бланка не бывает под рукой. Лично я считаю, пусть лучше заплатить 5 долларов, но заявление будет готово, и стоит лишь внести свои данные, вот так будет правильно! Да и потом данный бланком можно пользоваться несколько раз. Потому как это есть наиболее правильно, все же можно совершить несколько ошибок.

Мы часто на свое предприятия при работе с контрагентами используем зачет взаимных требований. Так как не видим смысла гонять деньги через расчетный счет туда-обратно. И главное, что устраивает обе стороны. Но мы это в договоре не прописывали, просто уже по факту принимали решение, что в данной ситуации нам удобнее зачесться.

Добавить комментарий Отменить ответСтороной такого уведомления.

Добавить комментарий отменить ответ.

Ответ орцерин таблетки инструкция по применению на вопрос о зачете взаимных. О маз 55016 руководство по эксплуатации зачете второй стороной. Указать предмет договора накладные счета фактуры.

Заявлением о образец уведомления зачете взаимных требований в одностороннем порядке зачете взаимных требований.

На получение уведомления.

Зачет взаимных холодильник снайге 15е инструкция требований оформляют: актом сверки взаимных расчетов. Образец акта о.

Зачет взаимных требований. Акта о образец уведомления зачете взаимных требований в одностороннем порядке зачете взаимных требований.

С уведомлением о вручении, курьерские, службы.

Зачет взаимных требований. Зачет взаимных требований. Как оформить соглашение о зачете. Учет должностная инструкция младшего инспектора зачета.

На практике встречаются ситуации, при которых у компаний по двум различным договорам имеются задолженности, причем по одному договору задолженность кредиторская, а по другому — дебиторская. Иными словами, встречные друг к другу обязательства.

Что делать с такими задолженностями, возможно ли провести зачет взаимных требований в одностороннем порядке?

Такой зачет возможен на основании статьи 410 ГК РФ. Обязательство прекращается полностью или частично зачетом встречного однородного требования.

Для осуществления зачета необходимо исполнение трех условий:

Существуют ограничения на проведение зачета. Нельзя проводить зачет встречных обязательств, связанных с:

Зачет встречных обязательств может быть произведен в одностороннем порядке. То есть для зачета достаточно заявления одной стороны. Специальных требований к документальному оформлению зачета не существует.

По общепринятому правилу, необходимо подготовить акт сверки взаимных расчетов с разбивкой по каждому договору контрагента. А также составить письмо в произвольной форме, в котором известить противоположную сторону о проведенном зачете взаимных требований. Зачет будет считаться совершенным с даты получения противоположной стороной письма о проведении зачета.

По вопросам ведения бухгалтерского и налогового учета и составления отчетности просьба обращаться по телефону (812) 309-18-67.

Взаимозачет — удобное средство закрыть обязательства компаний друг перед другом. Скажем, ваша компания должна оплатить контрагенту полученные от него товары. А за ним числится задолженность по услугам, которые были оказаны вашей организацией. Такие долги можно спокойно зачесть. Это пример зачета по разным договорам — поставки и оказания услуг.

Можно ли сведения о взаимозачете отражать в справке КС-3? Подробности читайте здесь.

Можно зачесть долги и по одному договору. Например, организация привлекла подрядчика для ремонта своего офиса и по- этапно оплачивает ему сделанные работы. Наступил срок оплаты очередного этапа. В то же время подрядчик должен организации неустойку за то, что не вовремя сдал предыдущий этап работ. В этом случае взаимозачет произойдет в рамках одного договора — подряда.

Чтобы взаимозачет не вызвал претензий ни у налоговиков, ни у контрагента, важно правильно его оформить. Иначе партнер сможет предъявить иск о взыскании задолженности, которую вы считаете погашенной. А если вы используете кассовый метод или применяете «упрощенку», вы к тому же неправильно исчислите налоги.

Мы собрали всю судебную практику по спорам, связанным с взаимозачетом. Ознакомьтесь сейчас.

Если ваша компания на «упрощенке»

Взаимозачетприравнивается к оплате, поэтому на дату зачета «упрощенщику» нужно отразить выручку от реализации.

Какие долги можно погасить взаимозачетомИзучите провальные способы налоговой экономии.

Рассмотрим главные требования к взаимозачету, которые важно учесть, составляя документы.

1. Задолженность по уплате денег можно зачесть только в счет денежных долгов. Если же одна организация должна другой уплатить деньги, а другая поставить товар, то зачет невозможен. То есть, говоря языком Гражданского кодекса РФ, можно зачитывать только однородные требования.

2. На тот момент, когда вы решили провести взаимозачет, сроки уплаты по договору должны уже наступить. Этот вывод подтвержден в пункте 18 Обзора… направленного информационным письмом Президиума ВАС РФ от 29 декабря 2001 г. № 65 (далее — Обзор). Впрочем, это не мешает зачесть задолженность, если в договоре срок ее погашения не указан или определен моментом востребования.

Нельзя направить контрагенту заявление о зачете заранее, то есть до наступления срока, в который он должен заплатить вам деньги.

3. Если суммы, которые деловые партнеры должны друг другу, равны, они погашаются в полном объеме. Но на практике такое бывает крайне редко и суммы взаимной задолженности обычно разные. Тогда тот долг, который больше, будет погашен только частично. И это обязательно нужно отразить в бумагах по взаимозачету.

4. В некоторых случаях взаимозачет невозможен. Перечислим их.

Во-первых, это ситуация, когда зачесть долги прямо запрещает договор. Поэтому проверьте условия контракта. Взаимозачет запрещен? Ничего страшного, этот недостаток можно легко исправить. Если, конечно, контрагент согласится подписать дополнительное соглашение к договору.

Во-вторых, иногда взаимозачет запрещен законодательно. Так, например, нельзя зачесть задолженность контрагента, если возбуждено дело о его банкротстве (Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)», п. 14 Обзора).

Также не удастся зачесть долг давностью более трех лет, если при этом должник заявит, что срок давности по обязательству уже истек. Этот запрет прямо прописан в статье 411 Гражданского кодекса РФ .

Как составить документ о взаимозачетеУстановленного бланка документа о взаимозачете нет. Закон допускает два способа оформления, которые мы рассмотрим. И начнем с того, что взаимозачет должен быть оформлен письменно.

Конечно же, в жизни нередко бывает так, что стороны сделки по телефону договариваются, к примеру, о поставке товаров в счет погашения прошлой задолженности. С юридической точки зрения такой договоренности, естественно, будет недостаточно (п. 5 Обзора).

Способ 1. Зачет в одностороннем порядке

Ваша компания может просто письменно заявить своему контр- агенту о зачете (ст. 410 Гражданского кодекса РФ ). Для этого достаточно наличия взаимной денежной задолженности. И разумеется, она должна соответствовать условиям, которые мы уже назвали в начале статьи.

Документ, в котором организация заявит о зачете, можно назвать по-разному: заявление, письмо, уведомление, извещение. Образец заявления приведен здесь .

Важно помнить, что взаимозачет состоится, только если контрагент получил ваш документ (п. 4 Обзора). Чтобы быть в этом уверенным, можно направить заявление с курьером и получить подпись руководителя организации-контрагента с отметкой о получении.

А если вы отправляете документ заказным письмом, сохраните уведомление о его вручении. Эта бумага впоследствии может вам пригодиться.

Проводить односторонний зачет мы рекомендуем только тогда, когда вы со стопроцентной уверенностью знаете о суммах взаимной задолженности.

Например, в вашем распоряжении есть акт сверки расчетов с партнером. Если этот акт подтверждает взаимные долги, вы вправе провести односторонний зачет. Даже если ваш контр-агент в нем не заинтересован, в данной ситуации ваша компания никак не зависит от воли партнера. Направить партнеру заявление о зачете взаимных требований — ваше законное право.

А вот к суммам неустойки или возмещения ущерба этот способ зачета лучше не применять. Особенно если на руках нет акта сверки.

В одностороннем порядке лучше не зачитывать суммы неустоек и возмещения ущерба.

Дело в том, что на практике такой вариант действий обычно ведет к судебному разбирательству. Ведь у вас и вашего контрагента может быть совершенно разное представление о размере и порядке расчета данных сумм (постановление ФАС Волго-Вятского округаот 27 апреля 2010 г. по делу № А82-8771/2009).

Способ 2. Двустороннее соглашение

Более безопасный вариант — составить двусторонний документ о взаимозачете. Этот способ допускается законодательством (ст. 421 Гражданского кодекса РФ ).

Как вы назовете данную бумагу, значения также не имеет. Возможные варианты: соглашение, протокол, акт о проведении взаимозачета.

Образец соглашения, который можно взять за основу, мы разместили здесь .

Какой бы способ оформления вы ни выбрали, в документе о взаимозачете нужно четко обозначить погашаемые долги. Для этого укажите:

Можно указать и установленный договором срок погашения задолженности, чтобы не возникало сомнений в действительности зачета.

Обратите внимание: в наших образцах четко обозначена дата закрытия долгов. На этот момент взаимозачет нужно отражать в учете. Если такой даты не будет, ориентироваться надо на день, когда соглашение было подписано.

Как влияет взаимозачет на расчет основных налоговВ бухгалтерском учете при взаимозачете никакие доходы и расходы не возникают. Это следует из пункта 2 ПБУ 9/99 и пункта 2 ПБУ 10/99 .

Разберемся с налогами. Сразу скажем, что на НДС взаимозачет никак не влияет. Ведь налог на добавленную стоимость с реализации вы уже начислили при отгрузке (п. 1 ст. 167 Налогового кодекса РФ ). А для применения вычетов оплата значения не имеет (п. 1 ст. 172 Налогового кодекса РФ ).

Взаимозачет обязательств не отражается и на расчете налога на прибыль, если вы используете метод начисления. Это следует из пункта 1 статьи 271 и пункта 1 статьи 272 Налогового кодекса РФ .

А вот при кассовом методе на дату взаимозачета вам надо признать выручку от реализации, так как долг вашего контр- агента теперь «оплачен». Это прямо следует из пункта 2 статьи 273 Налогового кодекса РФ. Одновременно вы можете учесть и расход. Ведь задолженность вашей компании тоже погашена (п. 3 ст. 273 Налогового кодекса РФ).

Это в полной мере относится к тем компаниям, которые применяют упрощенную систему налогообложения. При зачете встречных требований они признают выручку от реализации и расход, который «оплачен» взаимозачетом. На затраты также можно отнести «входной» НДС по приобретенным ценностям (работам, услугам).

Как упростить работу

Правила учета доходов и расходов на спецрежиме вы найдете в электронной энциклопедии «Главбух на “упрощенке”». И не забудьте активировать карту, которая продлит вам доступ к сервису на все полугодие, — она придет с «Главбухом» № 3, 2011.

В заключение отметим, что иногда серия взаимозачетов вызывает подозрение налоговиков. Все потому, что при зачете реальных расчетов не происходит.

Однако это не повод отказываться от такого удобного инструмента. Ведь сам по себе взаимозачет не свидетельствует о необоснованной налоговой выгоде (см. например, постановление ФАС Уральского округа от 21 июля 2009 г. № Ф09-4936/09-С2 по делу № А71-12420/2008-А24).

А в тех случаях, когда суды все-таки эту выгоду усматривали и не признавали расходы, одними взаимозачетами дело не ограничивалось. Налоговым инспекторам удавалось собрать целый букет фактов, говорящих об отсутствии реальных хозяйственных операций. Например, документы, подтверждающие расходы, были недостоверны, реальных поставок товаров не было, контрагенты организации фактически не вели деятельности и т. п. (постановление ФАС Северо-Западного округа от 13 января 2010 г. по делу № А13-11295/2008, постановление ФАС Уральского округа от 21 сентября 2009 г. № Ф09-6550/09-С2 по делу № А07-616/2009).

Дело N А32-17071/2013

Резолютивная часть постановления объявлена 04 июня 2014 года.

Постановление в полном объеме изготовлено 09 июня 2014 года.

Федеральный арбитражный суд Северо-Кавказского округа в составе председательствующего Фефеловой И.И. судей Садовникова А.В. и Улько Е.В. в отсутствие в судебном заседании истца - общества с ограниченной ответственностью "Строительно-инвестиционная корпорация "Девелопмент-Юг"" (ИНН 2308034775, ОГРН 1022301199865), ответчика - общества с ограниченной ответственностью "Строительная компания "БКС Инжиниринг"" (ИНН 7713641345, ОГРН 1077764546298), извещенных надлежащим образом о времени и месте судебного заседания, в том числе путем размещения информации на официальном сайте арбитражного суда в сети Интернет, рассмотрев кассационную жалобу общества с ограниченной ответственностью "Строительная компания "БКС Инжиниринг"" на решение Арбитражного суда Краснодарского края от 06.12.2013 (судья Поздняков А.Г.) и постановление Пятнадцатого арбитражного апелляционного суда от 24.02.2014 (судьи Пономарева И.В. Ванин В.В. Еремина О.А.) по делу N А32-17071/2013, установил следующее.

ООО "Строительно-инвестиционная корпорация "Девелопмент-Юг"" (далее - корпорация) обратилось в Арбитражный суд Краснодарского края с иском к ООО "Строительная компания "БКС Инжиниринг"" (далее - компания) о взыскании 195 800 рублей, а также судебных расходов на уплату государственной пошлины.

Решением суда от 06.12.2013, оставленным без изменения постановлением апелляционного суда от 24.02.2014, с компании в пользу корпорации взыскано 195 800 рублей неосновательного обогащения, а также 6874 рубля судебных расходов на уплату государственной пошлины.

Суды пришли к выводу о расторжении истцом договора субподряда в одностороннем порядке и указали на отсутствие у ответчика оснований для удержания перечисленных, но неотработанных денежных средств, отклонив при этом заявление ответчика о пропуске истцом срока исковой давности. Довод ответчика об отсутствии задолженности ввиду произведенного им зачета встречных однородных требований признан судами несостоятельным.

Не согласившись с принятыми по делу судебными актами, компания обжаловала их в суд кассационной инстанции. В кассационной жалобе заявитель просит решение суда и постановление апелляционного суда отменить и отказать в удовлетворении иска.

По мнению подателя жалобы, вывод судов о том, что договор субподряда от 15.12.2009 N 1807/12-МСК (БХ) (далее - договор субподряда) расторгнут претензией от 03.12.2012 N 454/50.15, не обоснован, поскольку в названной претензии истец просит только вернуть неосвоенный аванс. Заявление об отказе от договора либо о его расторжении в одностороннем порядке указанная претензия не содержала. При таких обстоятельствах основания для удовлетворения требования о взыскании неосновательного обогащения у судов отсутствовали.

Изучив материалы дела и доводы кассационной жалобы, Федеральный арбитражный суд Северо-Кавказского округа считает, что кассационная жалоба удовлетворению не подлежит.

Из материалов дела видно и судами установлено, что по договору субподряда компания (субподрядчик) обязалась перед корпорацией выполнить монтаж металлоконструкций на объекте "Многофункциональный спортивный комплекс в г. Краснодаре. Баскет-Холл" (далее - спорный объект).

Платежными поручениями от 21.12.2009 N 31 и от 24.12.2009 N 81 на расчетный счет ответчика перечислено 2 750 тыс. рублей аванса, однако согласно акту о приемке выполненных работ формы N КС-2 от 22.03.2010 N 1 и справке о стоимости выполненных работ формы N КС-3 от 22.03.2010 N 1 фактически работы выполнены на сумму 2 554 200 рублей.

Корпорация 03.12.2012 предъявила компании претензию N 454/50.15, однако ответа на претензию не последовало, сумма долга на расчетный счет не перечислена.

Невыполнение условий по возврату неотработанного аванса послужило основанием для обращения истца с иском в суд.

При рассмотрении спора суды правомерно исходили из следующего.

В соответствии с пунктом 1 статьи 702 Гражданского кодекса Российской Федерации (далее - Кодекс), по договору подряда одна сторона (подрядчик) обязуется по заданию другой стороны (заказчика) выполнить определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работ и оплатить его.

Доказательством надлежащего исполнения своих обязательств истцом служит акт о приемке выполненных работ, а также справка о стоимости выполненных работ и затрат, подписанные ответчиком без замечаний и возражений по качеству и объему.

В договоре подряда указываются цена подлежащей выполнению работы или способы ее определения (статья 709 Кодекса). По смыслу статьи 711 Кодекса, если договором подряда не предусмотрена предварительная оплата выполненной работы или отдельных ее этапов, заказчик обязан уплатить подрядчику обусловленную цену после окончательной сдачи результатов работы при условии, что работа выполнена надлежащим образом и в согласованный срок, либо с согласия заказчика досрочно. В силу статей 309 и 310 Кодекса обязательства должны исполняться надлежащим образом в соответствии с условиями договора и требованиями закона, односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускаются, за исключением случаев, предусмотренных законом.

Как установили суды, истец перечислил ответчику 2 750 тыс. рублей аванса, а ответчик выполнил работы на 2 554 200 рублей, в связи с чем пришли к выводу о том, что неотработанный аванс составил 195 800 рублей.

Ответчик заявил о пропуске истцом трехлетнего срока исковой давности по требованию о возврате неосвоенного аванса, указав на то, что названный срок следует исчислять с 22.03.2010 (дата подписания акта о приемке выполненных работ).

Частью 1 статьи 717 Кодекса заказчику предоставлено право в любое время до сдачи ему результата работы отказаться от исполнения договора, уплатив подрядчику часть установленной цены пропорционально части работы, выполненной до получения извещения об отказе заказчика от исполнения договора.

Поскольку нормы права, регулирующие подрядные правоотношения, допускают возможность отказа заказчика от исполнения договора подряда до передачи ему результата работ, учитывая, что заказчик направлял подрядчику требования о возврате неотработанного аванса, суды пришли к верному выводу о том, что истец выразил волю на отказ от договора субподряда.

Пунктом 3 статьи 450 Кодекса определено, что в случае одностороннего отказа от исполнения договора полностью или частично, когда такой отказ допускается законом или соглашением сторон, договор считается соответственно расторгнутым или измененным. В силу положений пункта 1 статьи 1102 Кодекса лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество за счет другого лица, обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение).

Согласно позиции Президиума Высшего Арбитражного Суда Российской Федерации, изложенной в пункте 1 информационного письма от 11.01.2000 N 49 "Обзор практики рассмотрения споров, связанных с применением норм о неосновательном обогащении", положения пункта 4 статьи 453 Кодекса не исключают возможности истребовать в качестве неосновательного обогащения полученные до расторжения договора денежные средства, если встречное удовлетворение получившей их стороной не было предоставлено и обязанность его предоставить отпала. При ином подходе на стороне ответчика имела бы место необоснованная выгода.

Согласно пункту 3 статьи 1103 Кодекса правила о неосновательном обогащении применяются, в частности, к требованиям одной стороны в обязательстве к другой о возврате исполненного в связи с этим обязательством.

Суды установили, что стороны не оспаривают размер неотработанного аванса, ответчик считает договор субподряда действующим (не расторгнутым). Истечение срока действия договора субподряда не прекратило обязательства сторон.

Поскольку суды пришли к выводу о расторжении договора субподряда в одностороннем порядке, то правомерно указали на отсутствие у ответчика оснований для удержания перечисленных денежных средств. Право сохранить за собой авансовые платежи с этого момента прекратилось и на основании пункта 1 статьи 1102 Кодекса у ответчика возникло обязательство по их возврату истцу.

Согласно статье 196 Кодекса общий срок исковой давности устанавливается в три года. В силу пункта 2 статьи 200 Кодекса по обязательствам, срок исполнения которых не определен, течение исковой давности начинается с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства.

Право требования возврата неосновательного обогащения до момента расторжения договора субподряда у истца отсутствовало, и это требование не могло быть предъявлено должнику. Обязанность по возврату неосновательно удерживаемых после расторжения договора денежных средств представляет собой обязательство без определенного срока исполнения. Суды указали, что течение срока исковой давности началось с момента расторжения договоров субподряда. Поскольку истец обратился в арбитражный суд с иском о взыскании с ответчика неосновательного обогащения в апреле 2013 года, суды правомерно указали на то, что срок давности не пропущен.

Довод ответчика о том, что по заявлению от 31.12.2009 б/н произведен зачет взаимных требований по договору от 03.11.2009 N 6303 за консультационные услуги за ноябрь и декабрь 2009 года на сумму 200 тыс. рублей, отклонен судами.

Основания прекращения денежных обязательств предусмотрены статьей 408 Кодекса, согласно которой обязательство прекращается полностью или частично по основаниям, предусмотренным Кодексом, другими законами, иными правовыми актами или договором. Прекращение обязательства по требованию одной из сторон допускается только в случаях, предусмотренных законом или договором.

Один из таких случаев предусмотрен статьей 410 Кодекса.

Как следует из статьи 410 Кодекса, обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны.

Суды установили, что согласно письму от 31.12.2009 ответчик засчитывает в счет платы за консультации 200 тыс. рублей.

Согласно разъяснениям, содержащимся в пункте 5 информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 29.12.2001 N 65 "Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований" (далее - информационное письмо N 65), для прекращения обязательства зачетом согласно статье 410 Кодекса необходимо не только наличие встречных однородных требований, срок исполнения которых наступил, но и заявление о зачете хотя бы одной из сторон.

Для прекращения обязательства зачетом заявление о зачете должно быть получено соответствующей стороной (пункт 4 информационного письма N 65).

Суды установили, что уведомление о зачете требований ответчик направлял истцу по адресу: г. Краснодар, ул. Гаражная, 81, однако оно им получено не было. Иные претензии, врученные истцу, направлялись по иному адресу.

Правила статьи 410 Кодекса предусматривают явное и недвусмысленное уведомление одной стороны обязательства о проведении зачета встречных требований. Следовательно, зачет не является объективно существующим обстоятельством, о существовании которого сторона могла не знать, а представляет собой волеизъявление стороны (сторон) по прекращению обязательства.

В силу статьи 410 Кодекса зачет по своей правовой природе является, как правило, односторонней сделкой, влекущей прекращение гражданских прав и обязанностей сторон.

Суды верно указали, что, несмотря на содержание в письме предложения заключить двухстороннее соглашение о зачете, отсутствие ответа со стороны истца и каких-либо действий, подтверждающих согласие на подписание соглашения или, наоборот, отказ в его подписании, не может свидетельствовать об осуществлении зачета. Принципиальным в заявлении о зачете является лишь четкое намерение заявляющей стороны на прекращение обязательства названным способом, указание размера задолженности и оснований, из которых данная задолженность возникла. Вся эта совокупность обстоятельств в письме не отражена.

Поскольку заявление ответчика о зачете истцом не получило, то с учетом разъяснений, содержащихся в пункте 4 информационного письма N 65, зачет по уведомлению не может расцениваться в качестве состоявшегося.

Понятие однородности требования не исключает возможности предъявления к зачету требований, возникших из различных обязательств. Вместе с тем при наличии одинакового объекта требований (в данном споре - деньги) такие требования должны носить бесспорный характер, то есть на момент заявления о зачете предъявленные к зачету встречные требования не должны оспариваться, поскольку в противном случае односторонний зачет встречных требований, являющихся спорными, ухудшает положение стороны, получившей заявление о зачете.

Из представленной в дело переписки сторон суды установили, что между сторонами изначально возникли разногласия по поводу обоснованности претензий ответчика об оплате и недоказанности оказания услуг по спорным месяцам, что свидетельствует о наличии на момент направления ответчиком заявления о проведении взаимозачета спора в отношении правомерности требований ответчика о зачете его задолженности.

Истец в ходе рассмотрения дела не согласился с зачетом встречного требования.

Поскольку зачет может быть совершен в одностороннем порядке (по заявлению одной стороны) только в случае, если требование, направленное к зачету, носит бесспорный характер, то суды верно признали невозможным применение к спорным правоотношениям статьи 410 Кодекса и недопустимым прекращение обязательств ответчика.

Кроме того, суды указали, что заявление о зачете не могло быть датировано 31.12.2009, поскольку счет-фактура, справка о стоимости выполненных работ формы N КС-3 и акт о приемке выполненных работ формы N КС-2 датированы 22.03.2010, то есть сумма задолженности по состоянию на 31.12.2009 отсутствовала.

При таких обстоятельствах суды правомерно удовлетворили иск и взыскали с ответчика 195 800 рублей неосновательного обогащения.

Доводы кассационной жалобы признаются судом кассационной инстанции несостоятельными, поскольку были проверены и учтены судами первой и апелляционной инстанций при рассмотрении дела.

Суды первой и апелляционной инстанций полно и всесторонне исследовали и оценили представленные доказательства, установили имеющие значение для дела фактические обстоятельства, правильно применили нормы права.

Пределы полномочий суда кассационной инстанции регламентируются положениями статей 286 и 287 Арбитражного процессуального кодекса Российской Федерации, в соответствии с которыми кассационный суд не обладает процессуальными полномочиями по оценке (переоценке) установленных по делу обстоятельств.

Основания для отмены или изменения решения и постановления по приведенным в кассационной жалобе доводам отсутствуют. Нарушения процессуальных норм, влекущие отмену судебных актов (часть 4 статьи 288 Арбитражного процессуального кодекса Российской Федерации), не установлены.

Руководствуясь статьями 274, 284, 286 - 289 Арбитражного процессуального кодекса Российской Федерации, Федеральный арбитражный суд Северо-Кавказского округа

решение Арбитражного суда Краснодарского края от 06.12.2013 и постановление Пятнадцатого арбитражного апелляционного суда от 24.02.2014 по делу N А32-17071/2013 оставить без изменения, кассационную жалобу - без удовлетворения.

Постановление вступает в законную силу со дня его принятия.