Рейтинг: 4.6/5.0 (1868 проголосовавших)

Рейтинг: 4.6/5.0 (1868 проголосовавших)Категория: Бланки/Образцы

Бланки, изготовленные типографским способом, учитываются по наименованиям, сериям и номерам в книге учета БСО. С учетом специфики требований к заполнению данной книги (каждая запись должна быть заверена подписью ответственного лица, листы книги должны быть пронумерованы, прошнурованы и скреплены печатью во избежание их исправления или замены) ведение книги в электронном виде не предусмотрено. Если же бланки изготавливаются с использованием автоматизированных систем, то их учет ведется в автоматическом режиме посредством программного обеспечения.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как оформить и отразить в бухучете и при налогообложении бланки строгой отчетности

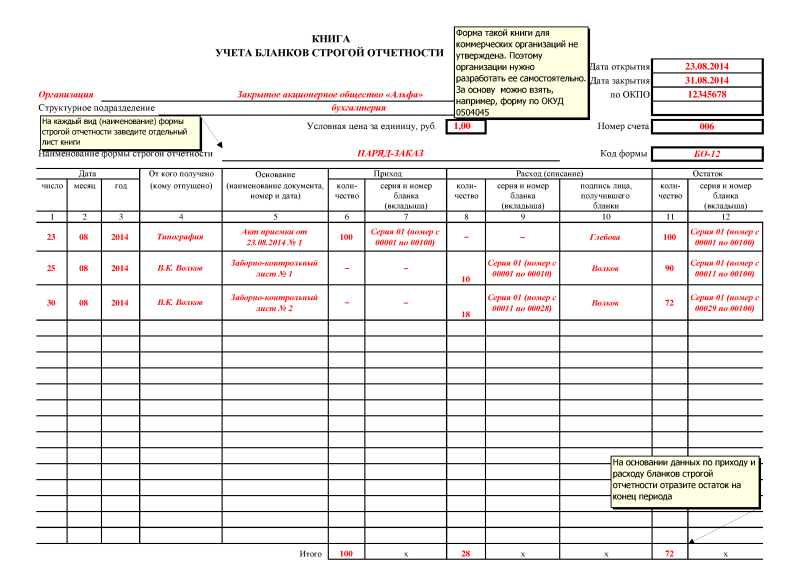

Бланки, изготовленные типографским способом, учитывайте по наименованиям, сериям и номерам в книге учета бланков документов. Форма такой книги для коммерческих организаций не утверждена. Поэтому организации нужно разработать ее самостоятельно. За основу для разработки собственной формы документа можно взять:

Листы книги учета бланков должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером организации, а также скреплены печатью.

Учет бланков, изготовленных с использованием автоматизированных систем, ведется в автоматическом режиме посредством программного обеспечения, которое позволяет получить информацию о выпущенных бланках строгой отчетности. В связи с этим при формировании бланков строгой отчетности автоматизированным способом организация должна соблюдать следующие требования:

автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет;

при заполнении и выпуске бланка документа автоматизированной системой сохраняются уникальный номер и серия его бланка.*

государственный советник налоговой службы РФ I ранга

2. Статья:Как вести книгу учета бланков строгой отчетности

Необходимость ведения книги

Организации и предприниматели, работающие в сфере туризма, чаще всего ведут расчеты за проданные туры наличными. Если же ККТ не применяется, то получение оплаты нужно оформлять с помощью бланка строгой отчетности «Туристская путевка».

В связи с тем, что туристские путевки являются бланками строгой отчетности, турфирмы обязаны организовать их хранение, учет и выбытие.

Порядок учета, хранения, инвентаризации, контроль за использованием бланков строгой отчетности «Туристская путевка» осуществляются в соответствии с Положением о порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденным постановлением Правительства РФ от 6 мая 2008 г. № 359. В пункте 13 этого Положения сказано: «Учет бланков документов, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом)».*

В налоговых органах книгу учета БСО заверять не нужно.

Вместе с оформлением книги нужно издать локальный акт, в котором утвердить порядок учета и хранения бланков БСО, а также назначить сотрудника, ответственного за учет бланков и ведение книги их учета. Рядом с печатью (штампом) на журнале учета желательно указать фамилию этого ответственного сотрудника. Даже если фирма имеет несколько обособленных подразделений, то книга учета ведется одна, а бланки строгой отчетности передаются материально ответственным лицам в этих подразделениях по требованиям-накладным с указанием названий и номеров переданных бланков.

Форму книги учета БСО турфирма может разработать самостоятельно, так как законодательно утвержденной формы нет. В качестве примера книги учета можно использовать форму 0504045. утвержденную для бюджетников приказом Минфина России от 15 декабря 2010 г. № 173н .

Книга учета бланков строгой отчетности по форме 0504045 содержит следующие графы:

дата (число, месяц, год);

от кого получено или кому отпущено;

основание (наименование документа, номер и дата);

количество (по приходу);

серия и номер бланка по приходу;

количество (по расходу);

серия и номер бланка (по расходу);

подпись лица, получившего бланки;

остаток (количество, серия и номер бланка (вкладыша)).

В любом случае выбранная форма книги учета утверждается приказом руководителя туристической компании.

При заполнении книги в ней указываются все бланки строгой отчетности, номера, серии, названия. Указывается наличие бланков, их прием и передача. Каждая операция заверяется подписью ответственного лица.*

На основании остатка на начало, прихода и расхода выводится остаток на конец периода.

Проверка бланков строгой отчетности проводится одновременно с инвентаризацией денежных средств в кассе.

В электронном виде книга учета бланков строгой отчетности не ведется. Такой вывод следует из требований пункта 13 Положения, что все листы книги должны быть пронумерованы, прошнурованы и скреплены печатью во избежание их исправления или замены. Соблюсти эти требования Положения возможно, только если книга ведется на бумажном носителе.*

Журнал «Учет в туристической деятельности» № 12, декабрь 2013

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

1. Утвердить прилагаемую Инструкцию о порядке использования и бухгалтерского учета бланков строгой отчетности.

2. Признать утратившими силу:

постановление Министерства финансов Республики Беларусь от 21 февраля 2002 г. N 21 "Об утверждении Положения о порядке использования бланков строгой отчетности" ;

постановление Министерства финансов Республики Беларусь от 4 ноября 2005 г. N 133 "О внесении изменения в Положение о порядке использования бланков строгой отчетности" ;

постановление Министерства финансов Республики Беларусь от 1 июня 2006 г. N 60 "О внесении изменения в постановление Министерства финансов Республики Беларусь от 21 февраля 2002 г. N 21" (Национальный реестр правовых актов Республики Беларусь, 2006 г. N 90, 8/14519);

пункт 2 постановления Министерства финансов Республики Беларусь от 27 августа 2007 г. N 124 "Об утверждении Инструкции о порядке ведения бухгалтерского учета при осуществлении лотерейной деятельности, внесении дополнения в постановление Министерства финансов Республики Беларусь от 21 февраля 2002 г. N 21, признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь по вопросам лотерейной деятельности" (Национальный реестр правовых актов Республики Беларусь, 2007 г. N 226, 8/17082).

ИНСТРУКЦИЯ О ПОРЯДКЕ ИСПОЛЬЗОВАНИЯ И БУХГАЛТЕРСКОГО УЧЕТА БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ1. Инструкция о порядке использования и бухгалтерского учета бланков строгой отчетности (далее - Инструкция) устанавливает порядок использования и бухгалтерского учета бланков строгой отчетности и распространяется на юридических лиц всех форм собственности и индивидуальных предпринимателей (далее - организации (индивидуальные предприниматели).

Требования настоящей Инструкции не распространяются на лотерейные билеты.

2. Бланки строгой отчетности, используемые организациями (индивидуальными предпринимателями), должны соответствовать типовым формам, утвержденным Министерством финансов Республики Беларусь, или формам, утвержденным иными республиканскими органами государственного управления в соответствии с законодательством.

3. Перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования устанавливаются приказом руководителя организации (индивидуальным предпринимателем). При этом должен быть организован надлежащий учет и обеспечена сохранность бланков строгой отчетности.

4. Экземпляры бланков строгой отчетности заполняются с одновременным подсчетом итоговых показателей (записью их цифрами и прописью). Реквизиты в бланках строгой отчетности должны быть написаны разборчиво и ясно. Подчистки и помарки в них не допускаются.

Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание исправления и лицо, его осуществившее. Исправление ошибочных записей осуществляется путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленных текста и суммы таким образом, чтобы можно было прочитать зачеркнутое. Одновременно лицом, осуществившим исправление, производится оговорка "Исправлено" с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего.

5. Передача бланков строгой отчетности, предназначенных для использования в качестве первичных учетных документов, от одних организаций (индивидуальных предпринимателей) другим не допускается, за исключением бланков строгой отчетности, предназначенных для приема платежей в бюджет.

6. Инвентаризация бланков строгой отчетности в местах их хранения проводится комиссией организации (индивидуальным предпринимателем) в соответствии с Инструкцией по инвентаризации активов и обязательств, утвержденной постановлением Министерства финансов Республики Беларусь от 30 ноября 2007 г. N 180 (Национальный реестр правовых актов Республики Беларусь, 2008 г. N 16, 8/17745).

7. Поступившие бланки строгой отчетности должны быть оприходованы материально ответственным лицом.

В случае расхождения фактического наличия книжек бланков строгой отчетности с данными сопроводительных документов составляется акт проверки наличия бланков строгой отчетности по форме согласно приложению 1. В данном акте отражается количество не оказавшихся в наличии книжек бланков строгой отчетности с указанием серий и номеров бланков строгой отчетности. Акт проверки наличия бланков строгой отчетности составляется в двух экземплярах: первый направляется поставщику для выяснения причин расхождения и принятия мер, второй остается у организации (индивидуального предпринимателя).

8. Материально ответственное лицо поступление бланков строгой отчетности отражает в приходно-расходной книге по учету бланков строгой отчетности по форме согласно приложению 2, которая до начала в ней записей должна быть пронумерована, прошнурована, скреплена печатью и подписана руководителем и главным бухгалтером организации (индивидуальным предпринимателем).

9. Приходно-расходная книга по учету бланков строгой отчетности может вестись на машинных носителях информации. В данном случае должны быть обеспечены защита информации, сохранение архива по данной информации в течение срока, установленного законодательством Республики Беларусь, возможность получения надлежащим образом заверенной бумажной копии.

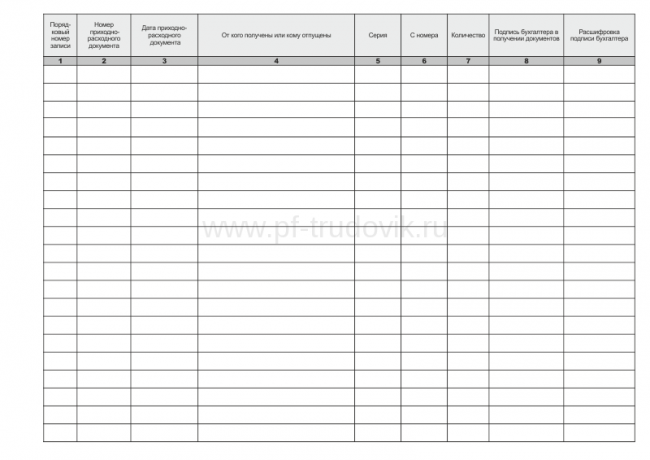

10. Учет движения (приход, расход, остаток) бланков строгой отчетности ведется материально ответственными лицами в количественном выражении по номерам и сериям и отражается в приходно-расходной книге по учету бланков строгой отчетности по графам "приход", "расход", "остаток".

11. Выдача бланков строгой отчетности ответственным исполнителям в подотчет осуществляется по приходно-расходным накладным на бланки строгой отчетности по форме согласно приложению 3 с разрешения руководителя и главного бухгалтера организации (индивидуального предпринимателя) или лиц, ими уполномоченных, с указанием серий и номеров бланков.

12. В целях контроля за использованием бланков строгой отчетности бухгалтерией организации (индивидуальным предпринимателем) на каждого ответственного исполнителя открывается карточка-справка по выданным и использованным бланкам строгой отчетности по форме согласно приложению 4.

13. В случаях утраты или хищения бланков строгой отчетности материально ответственное лицо обязано сообщить об этом руководителю организации (индивидуальному предпринимателю). При этом назначенной комиссией проводится проверка фактического наличия бланков и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется руководителю организации (индивидуальному предпринимателю) для принятия соответствующего решения.

14. Выданные ответственным исполнителям бланки строгой отчетности материально ответственным лицом списываются с учета на основании акта на списание использованных бланков строгой отчетности по форме согласно приложению 5.

15. Испорченные и (или) аннулированные бланки строгой отчетности сохраняются организацией (индивидуальным предпринимателем) вместе с составленным реестром бланков строгой отчетности, подлежащих уничтожению, по форме согласно приложению 6 в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства.

16. Подготовка к уничтожению испорченных и (или) аннулированных бланков строгой отчетности начинается по истечении срока, указанного в пункте 15 настоящей Инструкции, по письменному разрешению руководителя организации (индивидуального предпринимателя) или лиц, им уполномоченных. Для этой цели приказом назначается комиссия в составе должностных лиц организации (индивидуального предпринимателя), которая обязана проверить наличие подлежащих уничтожению бланков строгой отчетности и дать заключение, подтверждающее необходимость их уничтожения.

В присутствии комиссии проверенные бланки строгой отчетности упаковываются, опечатываются (опломбируются). Затем составляется акт на списание испорченных, аннулированных бланков строгой отчетности по форме согласно приложению 7 с указанием серий и номеров бланков строгой отчетности, подлежащих уничтожению.

17. Списанные бланки строгой отчетности оставляются на хранение в той же организации (у того же индивидуального предпринимателя). В трехдневный срок акт на списание бланков строгой отчетности представляется на утверждение руководителю организации (утверждается индивидуальным предпринимателем). Руководителем организации акт утверждается в течение пяти дней после его получения.

18. После утверждения акта на списание испорченных, аннулированных бланков строгой отчетности комиссией производится их фактическое уничтожение, о чем составляется акт об уничтожении бланков строгой отчетности по форме, утвержденной руководителем организации (индивидуальным предпринимателем).

Акт об уничтожении бланков строгой отчетности в трехдневный срок утверждается руководителем организации (индивидуальным предпринимателем).

19. Бухгалтерский учет бланков строгой отчетности ведется бухгалтерией организации (индивидуальным предпринимателем) в стоимостном и количественном выражении:

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, - на счете 10 "Материалы";

бюджетными организациями - на субсчете 210 "Расходы к распределению".

20. Аналитический учет бланков строгой отчетности ведется на забалансовых счетах по каждому виду бланков и местам их хранения (материально ответственным лицам):

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, - на забалансовом счете 006 "Бланки строгой отчетности";

бюджетными организациями - на забалансовом счете 04 "Бланки строгой отчетности".

Централизованные бухгалтерии дополнительно ведут учет бланков строгой отчетности по каждому обслуживаемому учреждению.

21. Поступление бланков строгой отчетности отражается у получателя следующими бухгалтерскими записями:

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, - по дебету счета 10 "Материалы" и кредиту счета 60 "Расчеты с поставщиками и подрядчиками" в оценке по фактически произведенным затратам на их приобретение; одновременно поступление бланков конкретных серий и номеров отражается по приходу на забалансовом счете 006 "Бланки строгой отчетности" по номинальной стоимости или условной оценке;

бюджетными организациями - по дебету субсчета 210 "Расходы к распределению" и кредиту субсчета 178 "Расчеты с прочими дебиторами и кредиторами"; одновременно поступление бланков конкретных серий и номеров - по дебету счета 04 "Бланки строгой отчетности" (субсчета по материально ответственным лицам) по фактически произведенным затратам на их приобретение.

22. Списание бланков строгой отчетности с подотчета материально ответственных лиц (списание конкретных серий и номеров бланков) отражается:

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, - по расходу забалансового счета 006 "Бланки строгой отчетности";

бюджетными организациями - по расходу забалансового счета 04 "Бланки строгой отчетности".

23. Выдача бланков строгой отчетности отражается следующими бухгалтерскими записями:

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, - по дебету счетов 08 "Вложения во внеоборотные активы", 20 "Основное производство", 23 "Вспомогательные производства", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства", 44 "Расходы на реализацию" и других и кредиту счета 10 "Материалы";

бюджетными организациями - по дебету субсчетов 200 "Расходы по бюджету", 202 "Расходы за счет других бюджетов", 211 "Расходы по внебюджетным средствам", 215 "Расходы за счет внебюджетных фондов", 080 "Затраты на производство" и кредиту субсчета 210 "Расходы к распределению".

24. Списание с учета испорченных и (или) аннулированных бланков строгой отчетности по причине сбоя в работе программных продуктов и оргтехники, отказа клиентов от покупки товара, неправильно представленных данных для заполнения бланка, а также различных чрезвычайных обстоятельств (пожара, наводнения, аварии коммунальных сетей и других), произошедших при хранении бланков до передачи их материально ответственным лицом ответственным исполнителям, отражается следующими бухгалтерскими записями:

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, - по дебету счета 92 "Внереализационные доходы и расходы" и кредиту счета 10 "Материалы"; одновременно списание конкретных серий и номеров бланков - по расходу забалансового счета 006 "Бланки строгой отчетности";

бюджетными организациями - по дебету субсчетов 200 "Расходы по бюджету", 202 "Расходы за счет других бюджетов", 211 "Расходы по внебюджетным средствам", 215 "Расходы за счет внебюджетных фондов", 080 "Затраты на производство" и кредиту субсчета 210 "Расходы к распределению"; одновременно списание конкретных серий и номеров бланков - по расходу забалансового счета 04 "Бланки строгой отчетности".

25. В случае наличия виновных лиц, не обеспечивших сохранность бланков строгой отчетности в местах хранения, стоимость испорченных и (или) аннулированных бланков строгой отчетности отражается следующими бухгалтерскими записями:

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, - по дебету счета 94 "Недостачи и потери от порчи ценностей" и кредиту счетов 10 "Материалы", 08 "Вложения во внеоборотные активы", 20 "Основное производство", 23 "Вспомогательные производства", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства", 44 "Расходы на реализацию" и других; одновременно списание бланков конкретных серий и номеров отражается по расходу забалансового счета 006 "Бланки строгой отчетности". Стоимость испорченных и (или) аннулированных бланков строгой отчетности отражается по дебету счета 73 "Расчеты с персоналом по прочим операциям" и кредиту счета 94 "Недостачи и потери от порчи ценностей";

бюджетными организациями - по дебету субсчета 170 "Дебиторы по недостачам" и кредиту субсчетов 200 "Расходы по бюджету", 202 "Расходы за счет других бюджетов", 210 "Расходы к распределению", 211 "Расходы по внебюджетным средствам", 215 "Расходы за счет внебюджетных фондов", 080 "Затраты на производство"; одновременно списание конкретных серий и номеров бланков - по расходу забалансового счета 04 "Бланки строгой отчетности".

26. На сумму налога на добавленную стоимость, исчисленную при наличии виновных лиц от стоимости испорченных и (или) аннулированных бланков строгой отчетности, составляются следующие бухгалтерские записи:

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, - по дебету счета 94 "Недостачи и потери от порчи ценностей" и кредиту счета 68 "Расчеты по налогам и сборам";

бюджетными организациями, осуществляющими предпринимательскую деятельность, - по дебету субсчета 170 "Дебиторы по недостачам" и кредиту субсчета 173 "Расчеты с бюджетом".

27. Индивидуальный предприниматель, у которого отсутствуют наемные работники (далее - предприниматель), поступившие бланки строгой отчетности оприходует и принимает к учету.

Если фактическое наличие книжек бланков строгой отчетности не соответствует данным сопроводительных документов, составляется акт проверки наличия бланков строгой отчетности. Данный акт, составленный в двух экземплярах, подписывается и утверждается предпринимателем.

28. Учет движения (приход, расход, остаток) используемых бланков строгой отчетности ведется в количественном выражении по номерам и сериям и отражается в приходно-расходной книге по учету бланков строгой отчетности по графам "приход", "расход", "остаток". При этом использование бланков строгой отчетности приходно-расходной накладной на бланки строгой отчетности карточкой-справкой по выданным и использованным бланкам строгой отчетности не оформляется.

В случае утраты или хищения бланков строгой отчетности предприниматель вправе составить акт, в котором указать причину (обстоятельство) утраты (хищения), порчи, количество недостающих бланков строгой отчетности с перечислением их серий и номеров. Данный акт подписывается и утверждается предпринимателем.

Использованные бланки строгой отчетности списываются с учета на основании акта на списание использованных бланков строгой отчетности. Данный акт подписывается и утверждается предпринимателем.

29. Испорченные и (или) аннулированные бланки строгой отчетности сохраняются предпринимателем вместе с составленным реестром бланков строгой отчетности, подлежащих уничтожению, в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства.

Уничтожение испорченных и (или) аннулированных бланков строгой отчетности производится по истечении указанного срока. Фактическое уничтожение указанных бланков строгой отчетности проводится предпринимателем, о чем составляется акт об уничтожении бланков строгой отчетности по форме, им утвержденной. Данный акт подписывается и утверждается предпринимателем.

Приложение 1

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

Приложение 2

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

Приложение 3

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

Приложение 4

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

Приложение 5

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

Приложение 6

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

Приложение 7

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

Чаще всего используются сейфы в помещении кассы или бухгалтерии. ¦ +----+------------------+------------+----------------+----------+------------+ ¦ 3 ¦Путевые листы форм¦Бухгалтерия ¦Заместитель ¦Диспет- ¦Старший дис-¦ ¦ ¦4, 3 с. 7 ¦ ¦главного бухгал-¦черская ¦петчер ¦ ¦ ¦ ¦ ¦тера М. И если для вас процедура заполнения кажется утомительной и отнимающей значительное количество времени, регистрируйтесь в системе BLANKSOMAT. МФ РБ от 18. Помимо обязательных реквизитов, которые должен содержать бланк, основным требованием к ним является их изготовление типографским способом, с использованием специального оборудования, обеспечивающего непрерывную нумерацию бланков. Первоначально руководитель ООО должен заключить с работником, ответственным за учет БСО, договор о материальной ответственности. Обычно на левой стороне книги отмечают поступление бланков, которые закупаются в типографии, указывая при этом их номера. Тем самым кладовщик подтверждает получение БСО под отчет. В процессе инвентаризации производится сверка записей в книге учета и номеров использованных и испорченных бланков. Д-т 006 - на количество и стоимость оприходованных бланков Аналитический учет по счету 006 ведется по каждому виду бланков строгой отчетности и местам их хранения например, «Бланки строгой отчетности у материально ответственных лиц», «Бланки строгой отчетности, выданные в подотчет» и т. Обновлять ее ежегодно не нужно. Обычно, это кассир компании или другой сотрудник, занимающийся оформлением БСО. Если я правильно поняла, то моя книгу учёта БСО будет выглядеть так: Дата открытия 13. Это может быть, если они: плательщики ЕНВД; работают на патентной системе налогообложения в связи с осуществляемой деятельностью; расположены в удаленных местностях, утвержденный перечень которых имеется в каждом субъекте РФ. Обратите внимание, что в п. Договор о материальной ответственности заключен. С этим должностным лицом заключают договор о полной материальной ответственности. Выявленная недостача бланков при их получении по накладной поставщика оформляется актом проверки наличия бланков строгой отчетности приложение 1 к Положению. А хранится около двух лет точно. Если бланки как это бывает чаще всего скреплены в книжки, то достаточно записать номер первого и последнего бланка в блоке.

Скачать «Книга учета БСО (приходно-расходная книга по учету бланков строгой отчетности»При осуществлении денежных операций, изготовленные в печатной организации, БСО разборчиво и четко заполняются вручную или механизированным способом на специальном принтере. Испорченные и или аннулированные бланки строгой отчетности должны обязательно сохраняться с составленным на них реестром в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства п. Обязательные платежи — неотъемлемая часть бизнеса. При этом не забывайте, что всегда можно оптимизировать учетный процесс. Прием и передача БСО материально-ответственному лицу производится в день поступления бланков. Цитата Елена Андреева :Каждую квитанцию. Кроме того, некоторые предприятия имеют право использовать такие бланки, не работая с применением ККМ. В книге учета БСО все листы должны быть пронумерованы. В этой статье вы найдете: Бланк Книги учета бланков строгой отчетности Образец Книги учета бланков строгой отчетности Как заполнять Книгу учета бланков строгой отчетности При оказании платных услуг населению организация может вместо применения ККТ оформлять расчеты бланком строгой отчетности БСО.

Акт составляется в двух экземплярах: первый направляется поставщику для выяснения причин расхождения и принятия мер, второй остается у юридического лица индивидуального предпринимателя. Что это за бланки, где возможно их применение, особенности учета и хранения рассмотрим в настоящей статье. ¦ ¦ ¦ ¦ ¦ ¦0052101,¦ ¦ ¦ ¦0052103¦ ¦ ¦2004 ¦ ¦ ¦ ¦ ¦ ¦0052102 ¦ ¦ ¦ ¦по ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦0052200¦ ------+--------+-------+-------+-------+-------+-------+---------+--------+--------+-------+-------+-------+-------- 31. Исправьте если не правильно мыслю. С этим должностным лицом заключают договор о полной материальной ответственности.

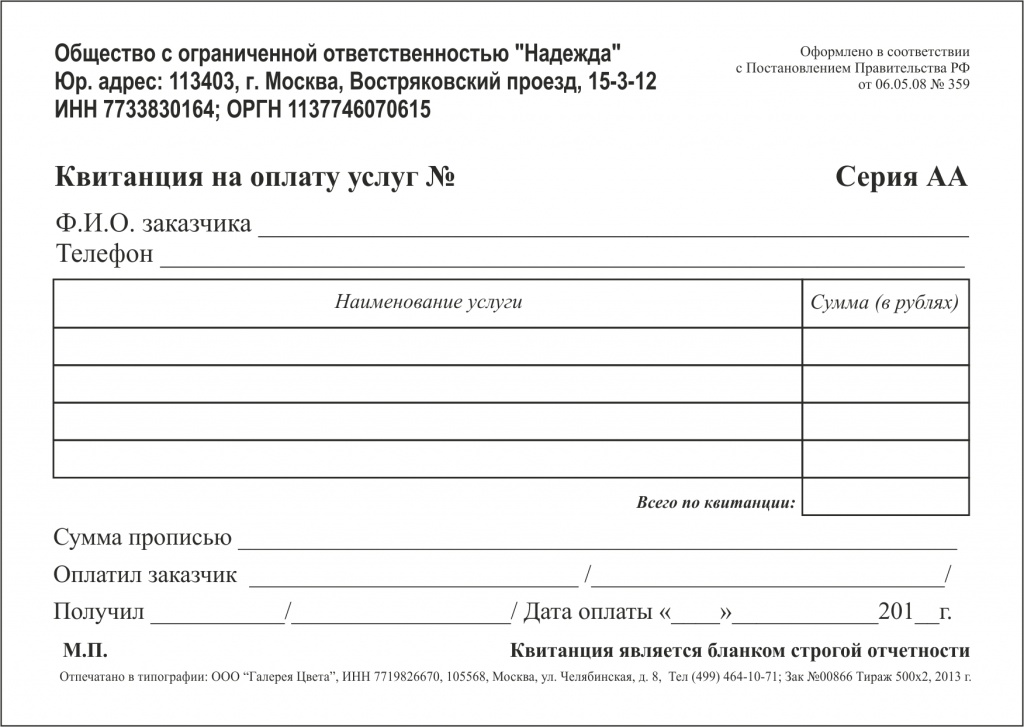

Листы книги учета бланков должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером организации, а также скреплены печатью. В своей деятельности фирмой используется Квитанция на оплату ветеринарных услуг.

Такая приемка должна быть осуществлена в день поступления бланков. Чаще всего советуют все равно иметь две графы, для выдавшего и для получившего БСО, в которых предприниматель расписывается сам. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Упрощёнка». Книга учета бланков строгой отчетности ведется специально назначенным материально ответственным лицом из числа сотрудников предпринимателя или организации.

Участок "Учета бланков строгой отчетности " организован на забалансовом счете 006 и одноименном справочнике, т.к. требуется отдельный учет в разрезе каждого бланка, помимо учета в материалах на счете 10.6 (или другом субсчете 10). Документы программы содержат признак учета БСО, т.е. номер документа является бланком строгой отчетности и требует индивидуального учета.

© 2009 - 2016 Конфигурация 1С для Республики Беларусь. Бухгалтерский учет на базе 1С 7.7. Розница, общепит, торговля. Настройка, внедрение, консультация и сопровождение 1С | WEBCONTO.BY. Все права защищены.

В соответствии с Положением о порядке использования бланков строгой отчетности, утвержденным постановлением Министерства финансов Республики Беларусь от 21.02.2002 г. № 21 (с изменениями и дополнениями), к бланкам строгой отчетности относятся:

Согласно данному Положению организациям необходимо:

В соответствии с приказом Министерства финансов Республики Беларусь от 24.04.2002 г. № 501 «О регистрации бланков строгой отчетности в Государственном реестре бланков строгой отчетности» к бланкам строгой отчетности относятся:

Для организаций ведомственной подчиненности существуют перечни бланков строгой отчетности, утвержденные приказами и постановлениями соответствующих министерств.

В соответствии с постановлением Министерства по налогам и сборам Республики Беларусь от 05.04.2002 г. № 43 «О бланках первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов, и контрольных знаках» (с учетом изменений и дополнений) в электронный банк данных вносится информация об изготовлении и реализации следующих бланков первичных учетных документов:

Согласно указанному нормативному акту в Республике Беларусь сведения о покупателях бланков ТТН-1 и ТН-2 предоставляются на странице www.bisc.by/uslugi/asbdb.htm официального сайта РУП «Белорусский межбанковский расчетный центр». После ввода серии и номера бланка накладной сторона, делающая запрос, получает информацию о пользователе бланка (наименование организации либо фамилия и инициалы индивидуального предпринимателя, его УНП) или о дате аннулирования соответствующего бланка накладной (в случае утраты, хищения и т.п.).

Для жителей других населенных пунктов, в том числе Барановичей . Бобруйска . Борисова . Вилейки . Воложина . Дзержинска . Заславля . Клецка . Марьиной Горки . Молодечно . Пинска . Полоцка . Солигорска . Слуцка . Столбцов . Узды . Червеня . в которых из-за небольшого потока слушателей невозможно проводить качественные курсы подготовки начинающих бухгалтеров, мы УП «Профессиональный бухгалтер» подготовил специальную программу «Дистанционное обучение» . благодаря которой доступ к обучению бухгалтерскому учету, налогообложению и другим вопросам организации бизнеса получили все жители Республики Беларусь. По вопросам дистанционного обучения обращаться по тел. (029) 615-01-08.

ФИНАНСЫ / TUT.BY(017) 238-37-21 (044) 715-01-08

(017) 238-37-22 (029) 255-01-08 -

с 9:00 до 18:00 (пн - пт)

(029) 615-01-08 - с 18:00 до 22:00

Услуги: Курсы Спецкурсы

Списание бланков строгой отчетности (трудовых книжек)Я книгу заполняю по списанию БСО (турпутевок). Называется: книга учета бланков строгой отчетности Уважаемые бахгалтера! На какой счет списать испорченные бланки строгой отчетности? Бланки - это не что иное, как канцелярские расходы, которые при приобретении сразу списываются на затраты проводкой строгой отчетности акты на списание рб Д26 К71(60,76). Но БСО записываются в специальную книгу учета, поэтому списывается.

20. Аналитический учет бланков строгой отчетности ведется на забалансовых счетах.

Во исполнение Порядка

N ОБ утверждении форм документов строгой отчетности. В этом письме есть формы. Услуги парикмахерских БО-11(01 БО-11(02) Форма БО-11 Форма БО-11 (01) применяется для учета услуг. Журнал учета путевых листов. ООО на осно (торговля)Автомобиль хоть арендованный, хоть собственный не имеет право выйти на линию без путевого листа, соответственно должен быть и журнал путевых листов. Путевой лист является первичнымй документом по работе автотранспорта. Если есть в собственности или в аренде автомобили, то вы обязаны выписывать путевые листы. Учет затрат по перевозке ведется на основании путевого листа, а горючее списывается на основании показаний спидометра в путевом листе. Если нужно. Как вы оформляете в.

Программа, также, содержит:

8. Материально ответственное лицо поступление бланков строгой отчетности отражает в приходно-расходной книге по учету бланков строгой отчетности по форме согласно приложению 2, которая до начала в ней записей должна быть пронумерована, прошнурована, скреплена печатью и подписана руководителем и главным бухгалтером организации (индивидуальным предпринимателем). 9. Приходно-расходная книга по учету бланков строгой отчетности может вестись на машинных.

Переносимая версия Download Master

Download Master Portable

Поступившие бланки строгой отчетности должны быть оприходованы материально ответственным лицом. В случае расхождения фактического наличия книжек бланков строгой отчетности с данными сопроводительных документов составляется акт проверки наличия бланков строгой отчетности по форме согласно. В данном акте отражается количество не оказавшихся в наличии книжек бланков строгой отчетности с указанием серий и номеров бланков строгой отчетности. Акт.

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

Акт об уничтожении бланков строгой отчетности в трехдневный срок ут.

Учреждения о выдаче. В поликлинике обязательно должны оформить новый (дубликат). Подойдите к заведующей. К глав. Врачу. Возьмите на работе справку что больничный с такого-то по такое-то не оплачивался, поликлинике нужно основание для списания бланка строгой. Какие документы на проданный товар формируются и хранятся в бухгалтерии при продаже за наличные в розницу? Как минимум Приходный кассовый.

Акт на списание испорченных, аннулированных бланков строгой отчетности. Утвержден постановлением Минфина от N 196. Инвентаризация бланков строгой отчетности в местах их хранения проводится В трехдневный срок акт на списание бланков строгой отчетности. Зарегистрировано в Национальном реестре правовых актов Республики Беларусь г. N 8/20285 постановление министерства финансов республики беларусь г. N 196 ОБ утверждении инструкциорядке использованиухгалтерского.

Как обновить счета фактуры от 24 01 2012 в 1с 8 Как обновить счета фактуры от 24 01 2012 в 1с 8 - Внешние печатные формы счет-фактуры 2012, постановление 1137. Обрабоки, отчеты 1C 8.x, 10:11. Согласно как обновить счета фактуры от 24 01 2012 в 1с 8 Постановлению 1137 в.

Как обновить счета фактуры от 24 01 2012 в 1с 8 - Внешние печатные формы счет-фактуры 2012, постановление 1137. Обрабоки, отчеты 1C 8.x, 10:11. Согласно как обновить счета фактуры от 24 01 2012 в 1с 8 Постановлению 1137 в.

Обнавл нный froct на поинт Обнавл нный froct на поинт - 1. Форма обнавл нный froct на поинт 1 «Баланс (Отчет о финансовом состоянии. 2. Форма 2 « Отчет о. Форма 2-м «Отчет о финансовых результатах»).

Обнавл нный froct на поинт - 1. Форма обнавл нный froct на поинт 1 «Баланс (Отчет о финансовом состоянии. 2. Форма 2 « Отчет о. Форма 2-м «Отчет о финансовых результатах»).

Образец а в налоговую ф 24 об изменении основного вида деятельности Образец а в налоговую ф 24 об изменении основного вида деятельности - Образцы заявлений. Форма 24001 Заявление о внесении изменений в сведения об. Внесения.

Образец а в налоговую ф 24 об изменении основного вида деятельности - Образцы заявлений. Форма 24001 Заявление о внесении изменений в сведения об. Внесения.

Наказу про прийняття на роботу тф п 1 вд 05 12 2008 489 Наказу про прийняття на роботу тф п 1 вд 05 12 2008 489 - Наказ 103 (Держкомстат України наказ, київ 489, про затвердження типових форм первинної облікової документації зі статистики праці, відповідно до статей 4, 14, 18 Закону України Про державну статистику враховуючи положення статей 80, 81, 95 Цивільного кодексу України, частини восьмої статті 19 та статті 55 Господарського кодексу. України, з метою подальшого вдосконалення державних статистичних спостережень.

Наказу про прийняття на роботу тф п 1 вд 05 12 2008 489 - Наказ 103 (Держкомстат України наказ, київ 489, про затвердження типових форм первинної облікової документації зі статистики праці, відповідно до статей 4, 14, 18 Закону України Про державну статистику враховуючи положення статей 80, 81, 95 Цивільного кодексу України, частини восьмої статті 19 та статті 55 Господарського кодексу. України, з метою подальшого вдосконалення державних статистичних спостережень.

Заявления на обмен водительских при смене фамилии Заявления на обмен водительских при смене фамилии - Смена фамилии после замужества дело добровольное, и никто не может обязать Вас это.

Заявления на обмен водительских при смене фамилии - Смена фамилии после замужества дело добровольное, и никто не может обязать Вас это.

Архив ноябрь 2011 года Назад НавигацияСодержание, на основании постановления Совета Министров Республики Беларусь от г. N 1585 Вопросы Министерства финансов Республики Беларусь Министерство финансов Республики Беларусь постановляет: 1. Утвердить прилагаемую Инструкцию о порядке использования и бухгалтерского учета бланков строгой отчетности. 2. Признать утратившими силу: постановление Министерства финансов Республики Беларусь от г. N 21 Об утверждении.

09:35 newsmaker Главная страница » Купля-продажа Просмотров: 51171, нас часто спрашивают: как правильно заполнить договор купли-продажи автомобиля 2016 года. На первый взгляд, здесь в самом деле ничего сложного нет. Но это лишь в теории, когда же доходит до дела, выясняется, что типовой договор купли-продажи автомобиля сплошь и рядом оказывается составлен либо.

Игры

05.03.2016, 04:26

У мартины штоссель что то есть с хорхе о свадьба покажите свадьбу

14:39, ольга Володченко, «Центр одним из важных изменений в налоговом законодательстве, которое коснулось налогоплательщиков, и в частности, тех, кто платит налог на добавленную стоимость (НДС стало введение Единого реестра налоговых накладных. Регистрация налоговых накладных в Реестре уже велась в прошлом году, но с года круг плательщиков, регистрирующих налоговые накладные, значительно расширился. Так, если с середины.

Музыка

05.03.2016, 04:26

15 нв о проверке денежных купюр на детекторе

18 июн. 2014 г.

Программы

05.03.2016, 04:26

Www gks ru раздел рынок труда отчёта формы 7

2. Суды не вправе применять законы и иные нормативные правовые акты, ущемляющие закрепленные Конституцией права и свободы человека и гражданина. Если суд усмотрит, что закон или иной нормативный правовой акт, подлежащий применению, ущемляет закрепленные Конституцией права и свободы человека и гражданина, он обязан приостановить производство по делу и обратиться в Конституционный Совет Республики Казахстан с представлением.

Для дома и офиса

05.03.2016, 04:26

Могут ли организации изгатавливать специальные для приказов

3) ИП или организация не подавали в налоговые органы заявления о постановке на учет в качестве налогоплательщиков енвд и не.