Рейтинг: 4.1/5.0 (1863 проголосовавших)

Рейтинг: 4.1/5.0 (1863 проголосовавших)Категория: Бланки/Образцы

1. Проведение анализа финансового состояния должника является одной из важнейших обязанностей временного управляющего, поскольку без результатов такого анализа невозможно сделать заключение о достаточности имущества должника для покрытия судебных расходов и расходов на вознаграждение арбитражного управляющего,

а также выводы о наличии возможности или невозможности восстановления платежеспособности

должника. Кроме того, именно в процессе проведения анализа финансового состояния

должника временный управляющий имеет возможность установить наличие признаков

фиктивного банкротства и преднамеренного банкротства.

2. В соответствии со ст.20 Закона о банкротстве проведение анализа финансового

состояния должника является общей обязанностью для арбитражных управляющих,

осуществляющих свои функции в различных процедурах банкротства (наблюдении,

внешнем управлении, конкурсном производстве). Для временного управляющего

такая обязанность дополнительно установлена ст.61, а для конкурсного управляющего

- п.3 ст.101 Закона о банкротстве. Очевидно также, что без предварительного

анализа финансового состояния должника внешний управляющий не может выполнить

одну из важных своих обязанностей разработать план внешнего управления, предусматривающий

меры по восстановлению платежеспособности должника (см. комментарий к ст.74

и 82). Кроме того, успешная реализация утвержденного кредиторами плана внешнего

управления (как и успешное осуществление любой финансово-хозяйственной деятельности)

невозможна без постоянной работы по проведению финансово-экономического анализа

деятельности должника, сопоставления отчетных показателей с планируемыми и

(в случаях, когда планируемые результаты не были достигнуты) выработки мер,

обеспечивающих выполнение плана.

3. Законом о банкротстве 1992 г. обязанность проводить анализ финансового

состояния должника устанавливалась только для конкурсных управляющих. В то

же время в обязанности арбитражного управляющего (действовавшего в период

внешнего управления) входили разработка плана проведения внешнего управления

имуществом должника и организация его выполнения, что подразумевало и необходимость

проведения на практике арбитражным управляющим финансового анализа состояния

4. В основу анализа финансового состояния должника должны быть положены

три цели: определение признаков, при наличии которых производство по делу

о банкротстве может быть возбуждено; определение оснований для признания должника

банкротом; определение признаков (или обстоятельств), при наличии которых

платежеспособность должника считается восстановленной.

5. В соответствии с Законом о банкротстве 1992 г. понятие банкротства

должника жестко увязывалось с ликвидностью его имущества и соотношением стоимости

этого имущества и обязательств должника, установленным на основе баланса должника.

При этом не принимались во внимание такие факторы как результаты финансово-хозяйственной

деятельности, объемы и структура финансовых средств, обращающихся в процессе

осуществления должником своей финансово-хозяйственной деятельности (т. н.

денежные потоки), несмотря на то, что именно эти факторы имеют решающее влияние

на платежеспособность должника.

В связи с этим основной информационной базой проводимого финансового

анализа был бухгалтерский баланс организации за отчетный период, а основными

методами - определение балансовой стоимости имущества должника (активы без

учета отраженных убытков) и соотнесение данной стоимости с величиной обязательств

должника (долгосрочные и краткосрочные пассивы, за исключением таких пассивов

как доходы будущих периодов, фонды потребления и резервы предстоящих расходов

и платежей, которые не являются обязательствами), а также методы аналитической

оценки степени ликвидности имущества должника (ликвидности баланса должника)

при помощи различных расчетных показателей, коэффициентов и соотношений.

Между тем фактическая ликвидность имущества может быть установлена только

при реализации данного имущества. Поэтому аналитическая оценка степени ликвидности

имущества будет приближаться к значению фактической ликвидности только в случае

проведения этой оценки на основе рыночной стоимости этого имущества. Поскольку

стоимость, по которой имущество (активы) учитывается в бухгалтерском учете

и отражается в бухгалтерском балансе, может существенно отличаться от рыночной

стоимости этого имущества, любая аналитическая оценка его ликвидности на основе

данных бухгалтерского баланса может не соответствовать реальной ликвидности

имущества должника и даже серьезно искажать ее.

Закон о банкротстве 1992 г. оставлял неурегулированным вопрос о восстановлении

платежеспособности должника (признаках восстановления платежеспособности).

Как показала практика, в делах о банкротстве, особенно рассмотренных

в 1995 - 1997 гг. случаи, когда в соответствии с Законом о банкротстве 1992

г. было установлено превышение обязательств должника над балансовой стоимостью

его имущества, встречались достаточно редко. Это обстоятельство объясняется

прежде всего тем, что проводимая с 1992 г. постоянная переоценка основных

фондов при помощи коэффициентов переоценки привела предприятия большинства

отраслей к существенному завышению (иногда - многократному) балансовой стоимости

основных фондов по сравнению с рыночной стоимостью этих активов, соответственно

способствуя значительному искажению соотношения реальной стоимости имущества

должника и его обязательств.

Поскольку вследствие указанных обстоятельств балансовая стоимость имущества

должника как правило превышала обязательства должника, в значительном количестве

случаев проводился анализ степени ликвидности имущества должника в целях установления

неудовлетворительной структуры его баланса, так как при этом общая стоимость

имущества может и превышать сумму обязательств.

В связи с этим при проведении анализа финансового состояния должника

широкое распространение получила система критериев неплатежеспособности, утвержденная

постановлением Правительства Российской Федерации от 20 мая 1994 г. N 498

"О некоторых мерах по реализации законодательства о несостоятельности (банкротстве)

предприятий" в целях определения неудовлетворительной структуры баланса и

принятия соответствующих решений в отношении федеральных государственных предприятий,

а также предприятий, в капитале которых доля (вклад) Российской Федерации

составляет более 25%. Данная система критериев была разработана в целях обеспечения

своевременного осуществления таким собственником как государство мер, направленных

на предотвращение банкротства вышеуказанных организаций. В то же время использование

этой системы критериев в качестве инструментария диагностики признаков неплатежеспособности

в процедурах банкротства многократно и справедливо подвергалась критике со

стороны ученых-юристов и экономистов и специалистов-практиков.

6. Экономическая концепция действующего Закона о банкротстве исходит

из того, что установление неспособности удовлетворить требования (неплатежеспособности)

должника, либо, напротив, его платежеспособности, а также наличия или отсутствия

у должника возможности восстановить платежеспособность осуществляется непосредственно

при изучении финансовых результатов деятельности должника на основе использования

принадлежащего ему имущества, а также имущества, используемого должником в

хозяйственном обороте, и сопоставления этих результатов с полным объемом требований

кредиторов. предполагается изучение денежного потока, получаемого должником

в результате его финансово-хозяйственной деятельности.

Соотношение стоимости имущества должника, а также определение степени

ликвидности имущества должника, хотя и утратили определяющую роль в системе

критериев банкротства, которую они играли в экономической концепции Закона

о банкротстве 1992 г. однако их анализу уделяется необходимое внимание. Так,

наряду с приостановлением на три месяца текущих платежей, соотношение между

имуществом и обязательствами является признаком банкротства должника-гражданина

(см. комментарий к ст.3). Оценка стоимости имущества должника осуществляется

также в целях установления достаточности имущества должника для покрытия судебных

расходов и расходов на вознаграждение арбитражного управляющего. Вопрос о

степени ликвидности имущества должника возникает в случаях, когда должник

в соответствии с п.2 ст.51 Закона о банкротстве ходатайствует перед арбитражным

судом об отложении рассмотрения дела о банкротстве и установлении судом сроков

погашения требований кредиторов. В то же время превышение обязательств должника

над стоимостью его имущества либо недостаточная степень ликвидности имущества

должника уже не являются основаниями для признания арбитражным судом должника

7. Анализ финансового состояния должника в различных процедурах банкротства

должен осуществляться при соблюдении общих методических подходов, хотя выбор

конкретных методов, круга анализируемой информации, глубины и комплексности

проработок в каждом отдельном случае производится с учетом специфики финансово-хозяйственной

деятельности должника и иных конкретных обстоятельств. В ряде случаев проведение

анализа финансового состояния должника должно базироваться на результатах

проведения инвентаризации имущества и обязательств должника и (или) аудиторской

проверки финансово-хозяйственной деятельности должника.

Проводимый анализ должен охватывать предшествующий (базовый) период финансово-хозяйственной

деятельности должника, достаточный для выработки и обоснования достоверных

выводов о текущем финансовом состоянии должника, а также о наиболее вероятных

перспективах должника, исходя из общей цели максимизации степени удовлетворения

требований кредиторов. В связи с этим изучению и анализу подлежат не только

документы бухгалтерского учета и отчетности за соответствующий период, но

и иные документы, например, документы статистической отчетности, финансовые

документы, документы и информация, характеризующие местоположение должника

и его производственно-технологическую и социальную инфраструктуру, его место

на соответствующих товарных рынках, положение основных конкурентов должника

Выбор используемого экономического инструментария проведения анализа

финансового состояния должника определяется, исходя из целей и задач, стоящих

перед арбитражным управляющим. Например, для временного управляющего важной

задачей является обоснование наличия или отсутствия возможности восстановления

должником платежеспособности, а также возможных сроков восстановления платежеспособности,

для внешнего управляющего - обеспечение разработки обоснованного плана внешнего

управления и его реализации, для конкурсного управляющего - обеспечение максимально

возможного удовлетворения требований кредиторов при ликвидации должника.

Применяемые для проведения анализа финансового состояния должника методические

подходы, включая и специальные методы, должны обеспечивать получение объективной

и адекватной оценки финансового состояния и финансовых результатов деятельности

Одним из существенных элементов анализа финансового состояния является

проведение прогнозных разработок, позволяющих обоснованно подтвердить (или

опровергнуть) наличие реальной возможности восстановления платежеспособности

должника при использовании всех предусмотренных Законом мер по восстановлению

платежеспособности должника (ст.85) и с учетом введения моратория на удовлетворение

требований кредиторов (ст.69, 70), а также при наличии возможности восстановления

платежеспособности определить возможные сроки ее восстановления (ст.66).

В ряде случаев в целях обоснования выбора процедур банкротства в рамках

проведения анализа финансового состояния должника важное значение может иметь

проведение рыночной оценки стоимости имущества должника, оценки стоимости

бизнеса должника и оценки ликвидационной стоимости должника. Сопоставление

указанных стоимостей позволяет достаточно корректно оценить степень удовлетворения

требований кредиторов в возможных последующих процедурах банкротства: внешнем

управлении либо конкурсном производстве, что по смыслу закона и должно во

многом предопределять выбор последующей процедуры банкротства первым собранием

кредиторов (ст.65) и арбитражным судом (ст.67).

Важно отметить, что при проведении оценки указанных стоимостей необходимо

обязательно учитывать положения ст.87, 103, 104, 112, 137, 138, 139, 145,

155, 171 и 172 Закона о банкротстве, так как часть имущества должника в соответствии

с законодательными и иными правовыми актами Российской Федерации может быть

изъята из оборота, ограничена в обороте или могут иметься в отношении данного

имущества иные ограничения (например, обязательные условия для покупателей),

а также то, что балансовая стоимость имущества (активов) должника в большинстве

случаев существенно отличается от рыночной стоимости имущества должника.

8. При изучении документов бухгалтерского учета и отчетности должника

необходимо удостовериться в том, что бухгалтерский учет и отчетность осуществляются

должником в соответствии с установленными правилами ведения бухгалтерского

учета и отчетности, а также в том, что документы бухгалтерского учета и отчетности

должника достоверно и в полном объеме отражают совершаемые им финансовые и

хозяйственные операции. При этом следует учитывать, что порядок и правила

ведения бухгалтерского учета и отчетности регулируются в первую очередь Федеральным

законом Российской Федерации от 21 ноября 1996 г. "О бухгалтерском учете"

*(13), Федеральным законом Российской Федерации от 29 декабря 1995 г. "Об

упрощенной системе налогообложения, учета и отчетности для субъектов малого

предпринимательства" *(14), а также и иными актами Правительства Российской

Федерации, Министерства финансов Российской Федерации и других органов исполнительной

власти, которым федеральным законом предоставлено право регулирования бухгалтерского

Особое внимание следует уделять выявлению возможных признаков сокрытия

части имущества должника или его обязательств, сокрытия, уничтожения, фальсификации

любого учетного документа, связанного с осуществлением хозяйственной деятельности

должника, фактов невнесениянеобходимых записей в бухгалтерские документы,

наличия значительных сумм дебиторской задолженности, по истребованию которой

истек срок исковой давности, наличия значительных финансовых вложений, произведенных

в период, когда должник приостановил свои текущие платежи, и т.д. Выявление

подобных признаков и фактов может свидетельствовать о наличии признаков преднамеренного

банкротства или фиктивного банкротства. Выявление указанных признаков и фактов

может осуществляться в ходе инвентаризации и (или) аудиторской проверки, на

проведении которых может настаивать временный управляющий.

9. Для выработки и обоснования решения о введении внешнего управления

либо решения об обращении в арбитражный суд с ходатайством о признании должника

банкротом и об открытии конкурсного производства, которые находятся в компетенции

первого собрания кредиторов (ст.65), особое значение имеют выводы временного

управляющего, сделанные им по итогам анализа финансового состояния должника.

Поскольку для проведения анализа финансового состояния должника временному

управляющему предоставлены сжатые сроки, как правило, три месяца (ст.47),

временный управляющий должен обладать специальными знаниями (ст.19) и при

необходимости может воспользоваться предоставленным ему правом привлекать

специалистов для обеспечения проведения соответствующих работ по финансово-экономическому

анализу и оценке (см. комментарий к ст.20, 22).

10. Некачественно или некомпетентно проведенный анализ финансового состояния

должника, включая прогнозные проработки, а также недостаточная обоснованность

выводов, сделанных по результатам анализа, могут явиться основной причиной

разногласий между временным управляющим и кредиторами (частью кредиторов)

по вопросу принятия решения первым собранием кредиторов о предпочтительности

последующих процедур банкротства (ст.65). Данные разногласия могут быть устранены,

в том числе путем назначения арбитражным судом экспертизы (см. комментарий

11. Если несмотря на отсутствие у должника имущества, достаточного для

покрытия судебных расходов, первое собрание кредиторов все же принимает решение

о введении внешнего управления, возникает вопрос о покрытии судебных расходов.

В п.2 комментируемой статьи регламентируется порядок оплаты судебных расходов

при подобном решении первого собрания кредиторов, когда оно принято без определения

источников покрытия судебных расходов. В этом случае совершенно справедливо

установлено, что солидарную обязанность по покрытию указанных расходов будут

нести кредиторы, проголосовавшие на собрании за введение внешнего управления.

Очевидно, что данная норма, а также положение, устанавливающее право кредитора

принять решение о введении внешнего управления только при определении источников

покрытия судебных расходов, направлены на повышение ответственности кредиторов

за принимаемые решения.

Процедура банкротства отсутствующего должника. На собрании кредиторов, единственный кредитор ФНС обязала конкурсного управляющего провести анализ финансового состояния. Документы бывшим директором не переданы. Согласно ответов, на запросы должников не сдавалась отчетность за 3 года до введения процедуры конкурсного производства. Может ли конкурсный управляющий не проводить анализ фин. состояния, если документы ему не предоставлены? Ссылки на закон, которым вы руководствуетесь при ответе. Прошу направить закон, постановление, где указаны документы, на основании которых должен быть проведен анализ фин. состояния. Прошу направить судебную практику, в которой указано, что если у конкурсного управляющего отсутствуют документы для проведения анализа фин. состояния, он может не проводить фин. анализ (несколько определений).

Ответ1. Нет. В соответствии с п. 2 ст. 20.3 Закона о банкротстве арбитражный управляющий обязан анализировать финансовое состояние должника и результаты его финансовой, хозяйственной и инвестиционной деятельности.

Если документы конкурсному управляющему не были переданы, то он должен запросить информацию о должнике в Росреестре, ФНС, других организациях, и предоставить отчет о финансовом состоянии должника на основании тех документов, которые имеются (см. Постановление ФАС ДВО от 11.01.2009 № А73-554К/2007 ).

2. Постановлением Правительства РФ от 25.06.2003 № 367 утверждены Правила проведения арбитражным управляющим финансового анализа. В соответствии с п. 4 Правил финансовый анализ проводится на основании:

а) статистической отчетности, бухгалтерской и налоговой отчетности, регистров бухгалтерского и налогового учета, а также (при наличии) материалов аудиторской проверки и отчетов оценщиков;

б) учредительных документов, протоколов общих собраний участников организации, заседаний совета директоров, реестра акционеров, договоров, планов, смет, калькуляций;

в) положения об учетной политике, в том числе учетной политике для целей налогообложения, рабочего плана счетов бухгалтерского учета, схем документооборота и организационной и производственной структур;

г) отчетности филиалов, дочерних и зависимых хозяйственных обществ, структурных подразделений;

д) материалов налоговых проверок и судебных процессов;

е) нормативных правовых актов, регламентирующих деятельность должника.

3. Данная судебная практика не выявлена. Учитывая положения п. 5 Правил, п. 47 постановления Пленума ВАС РФ от 22.06.2012 № 35, ст. 126. ст. 129 Закона о банкротстве, апелляционный суд указал, что управляющему предоставлено право на обращение в суд в рамках дела о банкротстве с соответствующим заявлением об истребовании, в том числе у других лиц находящихся у них документов должника (Постановление ФАС ЗСО от 24.12.2013 № А46-5593/2013 ).

Доводы арбитражного управляющего о том, что он не имел возможности своевременно получить от бывшего руководителя должника всю необходимую документацию для проведения финансового анализа, были правомерно отклонены судом апелляционной инстанции (Постановление АС ЦО от 13.10.2014 № А48-4683/2012 ).

Обоснование данной позиции приведено ниже в материалах «Системы Юрист» .

«Статья 70. Анализ финансового состояния должника

1. Анализ финансового состояния должника проводится в целях определения достаточности принадлежащего должнику имущества для покрытия расходов в деле о банкротстве, в том числе расходов на выплату вознаграждения арбитражным управляющим, а также в целях определения возможности или невозможности восстановления платежеспособности должника в порядке и в сроки, которые установлены настоящим Федеральным законом.

2. Если в соответствии с законодательством Российской Федерации ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности должника подлежат обязательному аудиту, анализ финансового состояния проводится на основании документов бухгалтерского учета и финансовой (бухгалтерской) отчетности должника, достоверность которых подтверждена аудитором.

При отсутствии документов бухгалтерского учета и финансовой (бухгалтерской) отчетности должника, достоверность которых подтверждена аудитором, в том числе в связи с неисполнением должником обязанности по проведению обязательного аудита, временный управляющий для проведения анализа финансового состояния должника привлекает аудитора, оплата услуг которого осуществляется за счет средств должника.

3. Временный управляющий на основе анализа финансового состояния должника, в том числе результатов инвентаризации имущества должника при их наличии, анализа документов, удостоверяющих государственную регистрацию прав собственности, осуществляет обоснование возможности или невозможности восстановления платежеспособности должника, обоснование целесообразности введения последующих применяемых в деле о банкротстве процедур.

1. Анализ финансового состояния должника – исключительно важная функция, которую должен выполнить временный управляющий в процессе осуществления наблюдения. Именно в ходе анализа финансового состояния должника можно сделать вывод о материальной основе дела о банкротстве и о возможности или невозможности восстановления платежеспособности должника, а также удовлетворения требований кредиторов. В п. 1 комментируемой статьи установлены цели, с которыми проводится анализ финансового состояния должника. Можно констатировать, что цели финансового анализа ранжированы в зависимости от их значимости. Приоритетными при введении наблюдения являются цели, которые позволяют вести дело о банкротстве: покрытие судебных расходов, расходов на выплату вознаграждения арбитражным управляющим. Только при реализации указанных целей вероятна эффективная реализация такой цели наблюдения, как определение возможности или невозможности восстановления платежеспособности должника. Кроме того, в процессе проведения анализа финансового состояния должника временный управляющий удостоверяется – наличествует ли в данном случае фиктивное банкротство и преднамеренное банкротство.

Только при условии покрытия судебных расходов и расходов на обеспечение деятельности арбитражного управляющего возможно реализовывать и иные цели наблюдения – дать оценку возможности или невозможности восстановления платежеспособности должника.

Анализ финансового состояния должника, в соответствии с п. 4 ст. 24 Закона, является обязательным мероприятием для деятельности всех арбитражных управляющих, которые выполняют свои обязанности в различных процедурах дела о банкротстве (наблюдении, финансовом оздоровлении, внешнем управлении, конкурсном производстве).

2. Анализ финансового состояния должника должен основываться на результатах балансовой оценки имеющегося у должника имущества и быть сориентирован на рыночную оценку этого имущества. Опыт предыдущих лет проведения дел о банкротстве в России показал, что «проводимая с 1992 года постоянная переоценка основных фондов при помощи коэффициентов переоценки привела предприятия большинства отраслей к существенному завышению (иногда – многократному) балансовой стоимости основных фондов по сравнению с рыночной стоимостью этих активов, соответственно способствуя значительному искажению соотношения реальной стоимости имущества должника и его обязательств» 1. Между тем финансовый анализ имущественного положения должника должен дать реальное представление о степени ликвидности его имущества, для того чтобы избрать то или иное направление развития дела о банкротстве.

Выводы, сделанные временным управляющим по результатам анализа финансового состояния должника, имеют чрезвычайно важное значение, поскольку являются основанием для принятия собранием кредиторов решения о ходатайстве перед арбитражным судом о введении одной из последующих процедур банкротства: финансового оздоровления, внешнего управления, об открытии конкурсного производства на основании признания должника банкротом.

3. Комментируемая статья не определяет способы, к которым должен прибегнуть временный управляющий при проведении финансового анализа должника. Да это и невозможно сделать исчерпывающим образом. Временный управляющий самостоятельно определяет тактику проведения анализа финансового состояния должника, выбирает средства достижения поставленных перед ним целей. Однако в комментируемой статье указывается на важные средства, которые должен использовать временный управляющий: инвентаризация имущества должника и анализ документов, удостоверяющих государственную регистрацию прав собственности должника.

4. Постановлением Правительства РФ от 25 июня 2003 г. № 367 утверждены «Правила проведения арбитражным управляющим финансового анализа» 2. которые определяют принципы и условия проведения финансового анализа, а также состав сведений, используемых арбитражным управляющим при его проведении.*»

Эффективность проведения процедуры банкротства определяется достижением ее цели, своевременным и качественным выполнением арбитражным управляющим своих обязанностей. Проведение анализа финансового состояния должника является одной из важнейших обязанностей арбитражного управляющего, поскольку без результатов такого анализа невозможно сделать заключение о достаточности имущества должника для покрытия судебных расходов и расходов на вознаграждение арбитражного управляющего, а также выводы о наличии возможности или невозможности восстановления платежеспособности должника. Кроме того, именно в процессе проведения анализа финансового состояния должника арбитражный управляющий имеет возможность установить наличие признаков фиктивного и преднамеренного банкротства.

Финансовый анализ – это совокупность методов определения имущественного и финансового положения хозяйствующего субъекта в истекшем периоде, а также его возможностей на ближайшую и долгосрочную перспективу.

Финансовый анализ в процедурах банкротства предполагает не только комплексную оценку его деятельности с точки зрения платежеспособности, финансовой устойчивости, рентабельности и конкурентоспособности, но и определение причин утраты платежеспособности, возможности ее восстановления, исполнения обязательств в соответствии с утвержденными документами в целях восстановления платежеспособности.

Результаты финансового анализа во всех процедурах банкротства используются арбитражным управляющим для формирования экономически обоснованного мнения в отношении перспектив и возможностей проведения процедур банкротства данного должника. Наличие аргументированной позиции позволяет арбитражному управляющему рационально оценивать любые предложения и обращения лиц, участвующих в деле о банкротстве и обоснованно представлять свою точку зрения собранию кредиторов, комитету кредиторов, арбитражному суду и другим лицам.

Цель проведения финансового анализа должника в процедуре наблюдения.

Целью введения процедуры наблюдения является обеспечение сохранности имущества должника и проведения анализа финансового состояния должника. Тем самым должнику предоставляется возможность работать без долгов, что способствует изучению истинной картины возможности восстановления платежеспособности и продолжения деятельности должника, установление реального срока такого восстановления.

В ходе процедуры наблюдения финансовый анализ проводится для

Если в соответствии с законодательством Российской Федерации ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности должника подлежат обязательному аудиту, анализ финансового состояния проводится на основании документов бухгалтерского учета и финансовой (бухгалтерской) отчетности должника, достоверность которых подтверждена аудитором.При отсутствии документов бухгалтерского учета и финансовой (бухгалтерской) отчетности должника, достоверность которых подтверждена аудитором, в том числе в связи с неисполнением должником обязанности по проведению обязательного аудита, временный управляющий для проведения анализа финансового состояния должника привлекает аудитора, оплата услуг которого осуществляется за счет средств должника.

Цель проведения финансового анализа должника в процедуре финансового оздоровления.

На стадии финансового оздоровления разрабатывается план, предусматривающий способы получения предприятием-должником средств, необходимых для расчета по обязательствам. Кроме того, на этапе оздоровления должнику следует представить суду график погашения задолженности, в соответствии с которым предприятие будет вести расчеты со всеми кредиторами, включенными в реестр. График должен предусматривать погашение всех обязательств не позднее чем за месяц до даты окончания этапа финансового оздоровления.

В ходе процедуры финансового оздоровления финансовый анализ проводится для:

Цель проведения финансового анализа должника в процедуре внешнего управления.

Целью введения внешнего управления является восстановление платежеспособности должника путем передачи полномочий по управлению должником внешнему управляющему.

В ходе внешнего управления финансовый анализ проводится для:

Цель проведения финансового анализа должника в процедуре конкурсного производства.

Основной цельную конкурсного производства является соразмерное удовлетворение требований кредиторов, в соответствии с установленной законом очередностью, за счет имущества должника.

В ходе конкурсного производства финансовый анализ проводится для:

(проведение финансового анализа для арбитражных управляющих)

Вы профессионал в области арбитражного управления? Тогда Вам необходим надежный партнер для подготовки финансового анализа предприятий.

Компания БИЗНЕС-ЭКСПЕРТ предоставляет профессиональные услуги в области анализа финансового состояния должника-банкрота, который проводится в рамках проведения процедуры арбитражного управления. Согласно ст. 67 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)" временный управляющий обязан проводить анализ финансового состояния должника. При проведении финансового анализа арбитражный управляющий анализирует финансовое состояние должника на дату проведения анализа, его финансовую, хозяйственную и инвестиционную деятельность, положение на товарных и иных рынках. Документы, содержащие анализ финансового состояния должника, представляются арбитражным управляющим собранию (комитету) кредиторов, в арбитражный суд, в производстве которого находится дело о несостоятельности (банкротстве) должника, в порядке, установленном Федеральным законом "О несостоятельности (банкротстве)", а также саморегулируемой организации арбитражных управляющих, членом которой он является, при проведении проверки его деятельности.

Услуги по проведению финансового анализа могут также предоставляться любым заинтересованным лицам, желающим провести проверку финансового положения предприятия-контрагента. В частности, актуальной является практика проверки кредитором выводов, к которым пришел арбитражный управляющий в ходе проведения анализа финансового состояния должника.

Наша команда уже несколько лет занимается проведением ФИНАНСОВОГО АНАЛИЗА для арбитражных управляющих. За это время мы учли многолетний опыт предыдущих работ и наработали большую практику профессиональной подготовки финансового анализа, его экспертизы и защиты перед оппонентами.

На настоящий момент в Нашей компании осуществляются следующие виды услуг:

- ПОДГОТОВКА ФИНАНСОВОГО АНАЛИЗА ДОЛЖНИКА в соответствии с Постановлением Правительства РФ №367 от 25.06.2003 г. (возможен индивидуальный шаблон для арбитражного управляющего и учет дополнительных требований);

- ПОДГОТОВКА ЗАКЛЮЧЕНИЯ о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства в соответствии с постановлением Правительства РФ № 855 от 27.12.2004 г.;

-ЭКСПЕРТИЗА ФИНАНСОВОГО АНАЛИЗАна предмет соответствия Постановлению Правительства РФ от № 367 от 25.06.2003 г.

- ЗАЩИТА, ПОДГОТОВЛЕННОГО ФИНАНСОВОГО АНАЛИЗА перед оппонентами.

ЦЕЛИ ПРОВЕДЕНИЯ ФИНАНСОВОГО АНАЛИЗА

Финансовый анализ проводится арбитражным управляющим в целях:

а) подготовки предложения о возможности (невозможности) восстановления платежеспособности должника и обоснования целесообразности введения в отношении должника соответствующей процедуры банкротства;

б) определения возможности покрытия за счет имущества должника судебных расходов;

в) подготовки плана внешнего управления;

г) подготовки предложения об обращении в суд с ходатайством о прекращении процедуры финансового оздоровления (внешнего управления) и переходе к конкурсному производству;

д) подготовки предложения об обращении в суд с ходатайством о прекращении конкурсного производства и переходе к внешнему управлению.

РЕЗУЛЬТАТ ФИНАНСОВОГО АНАЛИЗА

По результатам финансового анализа временный управляющий, должен дать ответ на три вопроса:

Финансовый анализ в процедурах банкротства проводится по Правилам проведения арбитражным управляющим финансового анализа, утвержденным Постановлением Правительства Российской Федерации от 25 июня 2003 г. № 367.

Стоимость проведения финансового анализа банкротства предприятияПодготовка Заключения о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства

Дополнительно к финансовому анализу подготавливается Заключение о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства (далее Заключение). Заключение составляется по Временным правилам проверки арбитражными управляющими наличия признаков фиктивного и преднамеренного банкротства, утвержденными постановлением Правительства Российской Федерации от 27 декабря 2004 г. № 855 (далее по тексту - Временные правила).

Признаки преднамеренного банкротства выявляются как в течение периода, предшествующего возбуждению дела о банкротстве, так и в ходе процедур банкротства.

Выявление признаков преднамеренного банкротства осуществляется в 2 этапа.

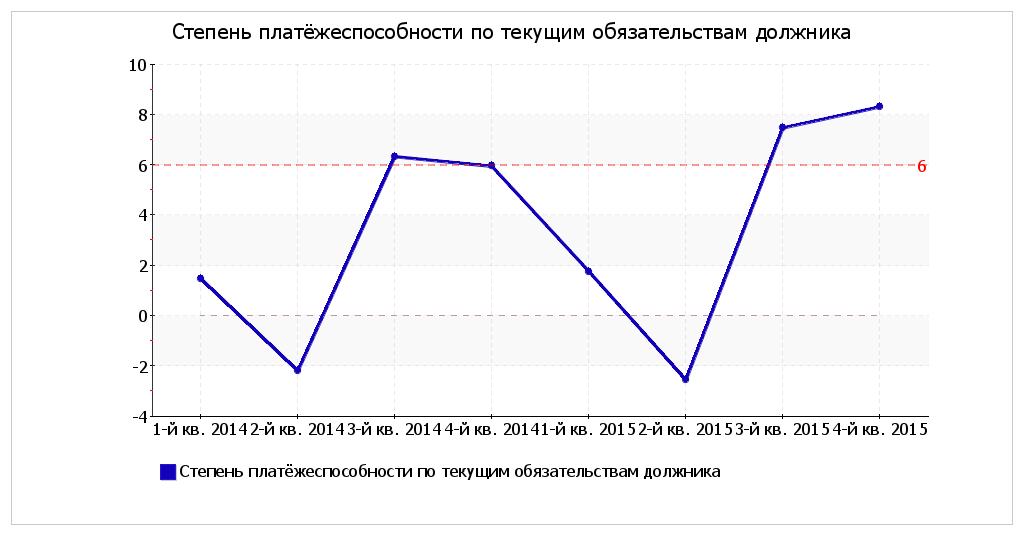

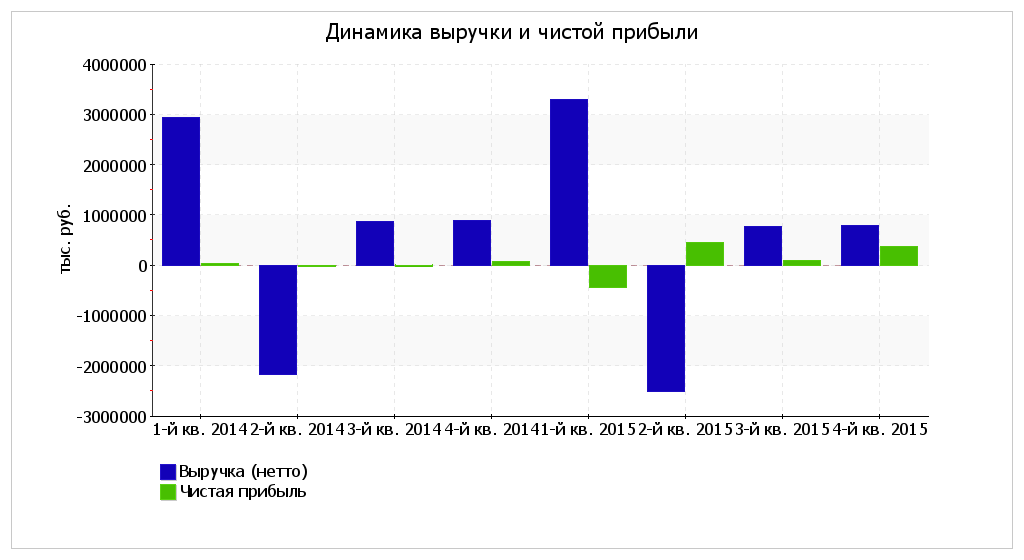

На первом этапе проводится анализ значений и динамики коэффициентов, характеризующих платежеспособность должника, рассчитанных за исследуемый период в соответствии с правилами проведения арбитражным управляющим финансового анализа, утвержденными Правительством Российской Федерации.

На втором арбитражный управляющий проводит анализ сделок должника за весь исследуемый период. В ходе анализа сделок должника устанавливается соответствие сделок и действий (бездействия) органов управления должника законодательству Российской Федерации, а также выявляются сделки, заключенные или исполненные на условиях, не соответствующих рыночным условиям, послужившие причиной возникновения или увеличения неплатежеспособности и причинившие реальный ущерб должнику в денежной форме.

Определение признаков фиктивного банкротства производится в случае возбуждения производства по делу о банкротстве по заявлению должника. Для установления наличия (отсутствия) признаков фиктивного банкротства проводится анализ значений и динамики коэффициентов, характеризующих платежеспособность должника.

По результатам проверки арбитражным управляющим составляется заключение о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства.

НЕОБХОДИМАЯ ИНФОРМАЦИЯ ДЛЯ ПРОВЕДЕНИЯ ФИНАНСОВОГО АНАЛИЗА ПРЕДПРИЯТИЯ

Для проведения качественных работ по финансовому анализу предприятия-должника заказчику необходимо подготовить и передать комплект документов.

Все документы должны быть действительными на день представления в Компанию. Все документы предоставляются только в копиях. При этом копии документов должны быть оформлены аккуратно и быть читаемы.

Скачать - Данные необходимые для проведения финансового анализа предприятия-должника

Финансовым анализом предприятий в Компании БИЗНЕС-ЭКСПЕРТ занимаются только опытные и квалифицированные специалисты, которые подробно ответят на все Ваши вопросы. По всем вопросам можно проконсультироваться по телефонам:

+7 (4922) 46-23-82 – офис

+7 (903) 832-11-02 – Васильев Александр Михайлович

Адрес: 600009, г.Владимир, ул.Суздальская, д.11, 3 этаж, офис №29в