Рейтинг: 5.0/5.0 (1924 проголосовавших)

Рейтинг: 5.0/5.0 (1924 проголосовавших)Категория: Бланки/Образцы

Лучший бесплатный файлообменник без регистрации. Качайте бланк заявления на стандартный налоговый вычет ветерану боевых действий бесплатно.

Таможенный кодекс рф от n 61 фз? Преимущество при вступлении в жилищные, жилищно строительные, гаражные кооперативы, садоводческие, огороднические и дачные некоммерческие объединения граждан сохранение обслуживания в поликлиниках и других медицинских учреждениях, которым указанные лица были прикреплены в период работы до выхода на пенсию, а также внеочередное оказание медицинской помощи по программам государственных гарантий обеспечение протезами кроме зубных протезов и протезно ортопедическими изделиями в порядке, установленном правительством рф использование ежегодного отпуска в удобное для них время и предоставление отпуска без сохранения заработной платы сроком до 35 календарных дней в году преимущественное пользование всеми видами услуг учреждений связи, культурно просветительных и спортивно оздоровительных учреждений, внеочередное приобретение билетов на все виды транспорта обучение по месту работы на курсах переподготовки и повышения квалификации за счет средств работодателя прием вне конкурса в государственные образовательные учреждения высшего и среднего профессионального образования, на курсы обучения соответствующим профессиям, выплата специальных стипендий, устанавливаемых правительством рф, студентам из числа ветеранов.

Федеральный закон от n фз?

Статья заявление о взыскании налоговой санкции статья рассмотрение дел исполнение решений о взыскании налоговых санкций?

![]()

Статья вступление в силу решения налогового органа о привлечении к ответственности за совершение налогового правонарушения и решения об отказе в привлечении к ответственности за совершение налогового правонарушения при обжаловании в апелляционном порядке статья исполнение решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения статья производство по делу о предусмотренных настоящим кодексом налоговых правонарушениях статья налоговая тайна статья недопустимость причинения неправомерного вреда при проведении налогового контроля статья утратила силу с 1 января года. Налоговый контроль в связи совершением сделок между взаимозависимыми лицами!

В статье 8 НК РФ даны определения двух важнейших терминов, которые применяются в работе налоговой системы – налог и сбор.

Налог – это обязательный, индивидуальный безвозмездный платеж, который взимается государством в лице конкретных ведомств, с предприятий и физических лиц для получения средств на обеспечение бесперебойной работы страны муниципальных образований.

Кроме указанных характеристик, особенностью данного платежа, является то, что после его внесения, у государства не возникает обязательств, по отношению к оплачивающему лицу.

Сбор – обязательный взнос компаний и физических лиц, оплата которого необходима, при возникновении необходимости в совершении уполномоченным ведомством разрешительных действий, при лицензировании, оформлении акцизных марок, таможенных пропусков и справок.

Уплата сбора предполагает встречные действия со стороны государственного органа. Налоги подразделяются на три группы:

Для физических лиц на территории страны предусмотрены следующее виды обязательных налоговых обязательств и сборов :

В ФЗ № 5 от 12.01.1995 года «О ветеранах» прописано, при каких условиях полагаются налоговые льготы ветеранам боевых действий. Прежде всего, стоит отметить, что социальная поддержка полагается лицам, имеющим обозначенный статус и участвующие в боях в конкретном регионе, например, в Сирии, Анголе, Чечне и других странах и местностях.

Помимо обязательных социальных льгот, граждане вправе получить ряд налоговых льгот :

Кроме федеральных льгот, участникам боевых действий полагаются определенные скидки при оплате региональных платежей. Следует отметить, что такие льготы предоставляются не во всех субъектах федерации. К такому виду можно отнести транспортный налог, относительно автомобиля мощностью до 150 лошадиных сил. Данная группа машин полностью освобождается от внесения налогов.

Порядок оформления льгот по налогам и сборам ветеранам боевых действийДля каждого вида льгот, указанных ранее предусмотрен свой порядок оформления. К примеру, получение стандартного вычета для исчисления НДФЛ происходит по месту официального трудоустройства гражданина или в территориальном отделении ИФНС, путем подачи заявления о предоставлении льготы данного вида. Право на получение помощи подтверждается необходимым пакетом документации. После подачи необходимой документации, вычет начинает предоставляться обратившемуся лицу со следующего месяца.

Что касается имущественного налогового вычета. то в 2016 году его можно оформить в течение календарного года. Для этого, получатель должен придерживаться следующего порядка действий:

Срок рассмотрения заявки может составить до трех месяцев. После получения необходимого разрешения, гражданин получает право на льготную оплату указанных налоговых обязательств.

Список документовВ зависимости от того, какие льготы желает получить участник боевых действий, формируется пакет необходимой документации. Как правило, в перечень могут быть включены следующие виды бумаг:

Льготы ветеранам боевых действий по транспортному налогу предоставляются после подачи заявления и всей обязательной документации на владение техсредством и бумаги, подтверждающие его мощность.

Пример по налоговым льготам для ветеранов боевых действийАлевтина Васильевна являлась владельцем земельного участка, на котором располагалась ее дача. Женщина участвовала в боевых действиях в Чечне как военный врач, поэтому обратилась в ИФНС по месту своей регистрации для оформления полагающихся льгот.

Документы приняты у заявительницы не были, поскольку в пакете обязательных бумаг отсутствовал самый важный документ – копия удостоверения ветерана боевых действий. Вместе с тем Алевтина Васильевна обратилась с жалобой к руководству ИФНС, указав, что инспектор отказал незаконно, поскольку у нее имеются документальные подтверждения участия в боевых действиях, а значит и право на получение помощи в виде скидки по обязательным налоговым платежам.

Женщина получила отказ на свое обращение, обоснованный тем, что данное удостоверение является обязательным документом для оформления права на льготы, а подтверждающих бумаг недостаточно.

В результате, Алевтина Васильевна была вынуждена сначала оформить удостоверение в установленном законом порядке, и только затем вновь обратиться в ИФНС для предоставления льгот.

ЗаключениеВ завершении можно сделать несколько выводов:

Вопрос: Здравствуйте, меня зовут Георгий Семенович, живу в столице вхожу в группу ветеранов боевых операций. Имею подтверждающее удостоверение. Купил недорогой автомобиль мощностью 76 л.с .

По совету друга обратился в ИФНС для получения льготы по уплате налога, однако мне было отказано из-за того, что я такого права не имею и заявление подал в произвольной форме. Подскажите, пожалуйста, имею ли я право на получения скидки и куда мне теперь обратиться? Где можно получить необходимый бланк заявления?

Ответ: Здравствуйте, Георгий Семенович. Согласно Закону № 151/2004 – ОЗ от 24.11.2004 «О льготном налогообложении в Московской области» . вы имеете право на оформление льготной скидки до 50%, при оплате налога на транспорт для вашего автомобиля. Образец заявления вы можете найти на нашем сайте, а после заполнения достаточно обратиться в ИФНС с пакетом необходимой документации и получить соответствующее уведомление о предоставлении льготы.

В случае отказа, вы имеете полное право обратиться к руководству ИФНС с жалобой на неправомерные действия сотрудника инспекции или в судебную инстанцию.

Список законов Внимание! Требуются журналисты-копирайтеры.Подробнее о вакансии и условиях работы читайте здесь

Ваша проблема не решена? Позвоните по телефонам горячей линии и получите бесплатную консультацию по решению вашей проблемы прямо сейчас:Санкт-Петербург, Ленинградская область:

Обращайтесь, наши юристы проконсультируют Вас абсолютно бесплатно!

Консультации из других регионов так же доступны с помощью формы Онлайн консультанта справа. Задайте свой вопрос дежурному юристу! -------->Заявки принимаются круглосуточно и без выходных дней .

Задайте вопрос и получите ответ в течении 5 минут! Бесплатная юридическая консультация по социальным проблемам.Другие новости и обзоры

РТИТС и Минтранспорта высказали идеи введения дополнительных платных услуг для большегрузов и отмене льготного тарифа системы "Платон".

Перечень людей, которые могут быть отнесены к ветеранам боевых действий и которые вправе получать налоговые льготы, есть в статье 3 Федерального закона от 12.01.1995 N 5-ФЗ "О ветеранах". Согласно этой статье ветеранами считают:

Перечень территорий на которых велись боевые действия дан в приложении к указанному закону. Лица, которые принимали участие в боевых действиях на этих территориях считаются ветеранами боевых действий. Так, в частности, это:

Факт того, что вы являетесь ветераном боевых действий должен подтверждаться документами. Например, удостоверением ветерана боевых действий. Только при наличии этого документа вы вправе претендовать на льготу.

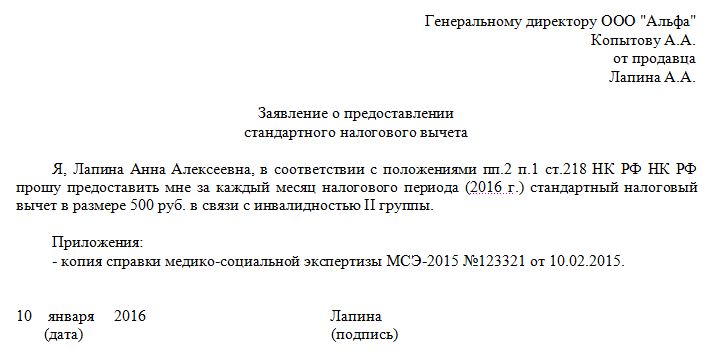

Льготы ветеранам боевых действий по налогу на доходыПри расчете налога на доходы физических лиц граждане, принимавшие участие в боевых действиях на территории России (ветераны боевых действий) имеют право ежемесячно уменьшать свои доходы, облагаемые этим налогом, на сумму в размере 500 руб. в месяц. Это так называемый стандартный налоговый вычет. Данная льгота установлена пунктом 1 подпунктом 2 статьи 218 Налогового кодекса. На эту льготу имеют право и граждане, уволенные с военной службы, выполнявшие интернациональный долг в других странах, в которых велись боевые действия.

Соответственно с вас должны удерживать налог в меньшей сумме. Причем этот вычет уменьшает любые доходы, облагаемые налогом по ставке 13 процентов (например заработную плату, доход от продажи квартиры или машины, доход по договору подряда и т. д.). Подробнее о том что такое вычеты и как их применяют смотрите по ссылке.

Пример

Ваша зарплата составляет 20 000 руб. в месяц.

Ситуация 1

Вы НЕ являетесь ветераном боевых действий. Соответственно с вас должны ежемесячно удерживать налог в размере:

20 000 (доход) х 13% = 2600 руб.

Ситуация 2

Вы являетесь ветераном боевых действий. Соответственно с вас должны ежемесячно удерживать налог в размере:

(20 000 (доход) - 500 (вычет)) х 13% = 2535 руб.

Вывод

С ветеранов боевых действий удерживают налог на доходы на 65 руб. в месяц меньше, чем с обычных граждан, которые ветеранами не являются. Экономия за год составит 780 руб. (65 руб. х 12 мес.).

Льготы вы можете получать непосредственно на работе (тогда с вас будут удерживать налог в меньшей сумме) или получить ее в налоговой инспекции инспекции по окончании года (тогда переплаченный налог вам вернут). В первом случае вы должны подать в бухгалтерию по месту работы заявление на предоставлении вычета к которому приложить копии документов, подтверждающих тот факт, что вы ветеран боевых действий. Во-втором случае по окончании года вам нужно сдать в налоговую инспекцию декларацию по налогу (форма 3-НДФЛ), заявление на возврат налога и копии документов, подтверждающих тот факт, что вы ветеран боевых действий.

Внимание!

Если вы стали инвалидом I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы, то для вас сумма этой льготы увеличиться. Она будет составлять не 500 руб. в месяц, а 3000 руб. в месяц. Соответственно ветераны боевых действий получившие инвалидность в ходе службы имеют право на эту льготу в увеличенном размере. Данная льгота установлена подпунктом 1 пункта 1 статьи 218 Налогового кодекса .

Налоговый кодекс НЕ устанавливает каких либо льгот ветеранам боевых действий в отношении транспортного налога. То есть на федеральном уровне их нет. Однако, по статье 356 Налогового кодекса региональные и местные власти вправе устанавливать льготы по этому налогу для отдельных категорий граждан. Поэтому в некоторых регионах льготы по транспортному налогу для ветеранов боевых действий есть, а в некоторых нет. Причем льгота может применяться ветераном при условии, что она установлена в том регионе, где он проживает (то есть по месту его прописки). Место регистрации транспорта, который облагается транспортным налогом, никакого значения не имеет.

Например, если ветеран проживает в Москве, а транспорт зарегистрирован в Самаре, то он должен пользоваться льготами по транспортному налогу, которые действуют в Москве (то есть по месту его жительства). На какие либо льготы по законодательству Самары он права не имеет. Если же он проживает в Самаре, а транспорт зарегистрирован в Москве, то он должен пользоваться льготами, установленными Самарским законодательством.

Внимание!

В каждом российском регионе свои правила применения и льготы по транспортному налогу. Например, в Москве ветераны боевых действий освобождаются от налога по одному транспортному средству, которое на них зарегистрировано (пункт 1 подпункт 5 статьи 4 Закона г. Москвы от 09.07.2008 № 33 ). Причем с 1 января 2013 года эта льгота распространяется только на автомобили с мощностью двигателя не более 200 л.с. (147,1 кВт). Если вы проживаете в Москве, но у вашего транспорта мощность двигатель больше хотя бы на 1 лошадиную силу, то права на эту льготу вы не имеете.

Пример

Ветеран боевых действий проживает в г. Москве по месту регистрации. У него есть транспорт, который также зарегистрирован в г. Москве.

Ситуация 1

На ветерана зарегистрировано два автомобиля. Один с мощностью двигателя 150 л. сил, второй - 190 л. сил. В данной ситуации он вправе самостоятельно выбрать по какой машине он не будет платить транспортный налог. Для него выгодней не платить налог по второй машине (по ней сумма налога больше). При этом по первой машине (150 л.с.) он обязан платить налог на общих основаниях.

Ситуация 2

На ветерана зарегистрирована два автомобиля. Один с мощностью двигателя 120 л. сил, второй - 210 л. сил. В данной ситуации он вправе не платить налог только по первой машине (120 л.с.). По второму автомобилю (210 л.с.) он обязан платить налог на общих основаниях.

Ситуация 3

На ветерана зарегистрировано два автомобиля. Один с мощностью двигателя 250 л. сил, второй - 300 л. сил. Ни по одной машине право на льготу ветеран боевых действий не имеет. По каждой из этих машин он обязан платить налог на общих основаниях. Налог рассчитывают исходя из полной мощности каждой машины (250 и 300 л.с.) без какого либо ее уменьшения.

Ситуация 4

На ветерана зарегистрирована одна машина с мощностью двигателя 280 л. сил. Права на льготу он не имеет. Он обязан платить налог по этой машине на общих основаниях исходя из полной мощности двигателя машины (280 л.с.) без какого либо ее уменьшения.

Чтобы ветерану боевых действий получить льготу по транспортному налогу (если вы имеете на нее право) необходимо написать специальное заявление в налоговую инспекцию. Образец заявления на льготу смотрите по ссылке.

Льготы ветеранам боевых действий по налогу на имуществоУ ветеранов боевых действий есть льгота по налогу на имущество. Она установлена подпунктом 4 пункта 1 статьи 407 Налогового кодекса (подробнее ниже).

Также от уплаты налога на имущество полностью освобождаются граждане имеющие общую продолжительность военной службы 20 лет и более, уволенные с военной службы по достижении предельного возраста пребывания на ней, по состоянию здоровья или в связи с организационно-штатными мероприятиями. Эта льгота установлена подпунктом 7 пункта 1 статьи 407 Налогового кодекса.

Не платят налог со стоимости недвижимости и ветераны, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в странах, в которых велись боевые действия. Эта льгота установлена подпунктом 11 пункта 1 статьи 407 Налогового кодекса .

Кроме того, местные власти вправе вводить дополнительные льготы для тех или иных категорий граждан (в том числе ветеранов). Однако во многих регионах России дополнительных льгот для ветеранов боевых действий по налогу на имущество нет (например в Москве).

Льготы ветеранам боевых действий предоставляют в отношении:

Льготу можно получить только по одному объекту каждого вида.

Пример

У ветерана боевых действий есть в собственности недвижимость, облагаемая налогом на имущество.

Ситуация 1

В собственности ветерана находятся две квартиры. Льготу он вправе получить только по одной из них (по своему выбору). Очевидно, что нужно выбрать ту квартиру по которой берут наибольшую сумму налога. Тогда со стоимости квартиры налог платить не придеться.

Ситуация 2

В собственности ветерана находятся:

- три квартиры;

- два жилых дома;

- два гаража.

Ветеран боевых действий вправе не платить налог со стоимости:

- одной квартиры;

- одного жилого дома;

- одного гаража.

Те объекты, по которым вы налог платить не будете, нужно выбрать самостоятельно. Как и в ситуации 1 для льготы нужно выбрать объекты с максимальной суммой годового налога.

Льготы ветеранам боевых действий по земельному налогуЧтобы определить сумму земельного налога кадастровую стоимость замли умножают на ставку налога. По земельному налогу ветераны боевых действий имеют право на льготу. Она установлена подпунктом 4 пункта 5 статьи 391 Налогового кодекса. Данная льгота не подразумевает полного освобождения от налога. Она предусматривает, что при расчете налога по земельному участку ветерана кадастровая стоимость земельного участка уменьшается на 10 000 руб.

Если кадастровая стоимость участка не превышает 10 000 руб. то земельный налог ветерану боевых действий платить не придется. Если превышает, то ветераны платят налог лишь с суммы превышения.

Льготу применяют в отношении одного земельного участка, который находится в одном регионе (муниципальном образовании). Если у ветерана боевых действий есть в собственности несколько земельных участков в разных регионах, то льготу можно использовать по каждому из них.

Пример

В собственности ветерана боевых действий есть земельные участки.

Ситуация 1

Участок один. Кадастровая стоимость 86 000 руб. Ставка земельного налога в регионе - 0,3%. Сумма налога, которую нужно заплатить с учетом льготы, составит:

(86 000 - 10 000) х 0,3% = 228 руб.

Ситуация 2

Участка два. Оба находятся в Липецкой области. Кадастровая стоимость первого 86 000 руб. второго - 74 000 руб. Ставка земельного налога в регионе - 0,3%. Сумма налога, которую нужно заплатить с учетом льготы, составит:

(86 000 + 74 000 - 10 000) х 0,3% = 450 руб.

Ситуация 3

Участка два. Один в Липецкой области Кадастровая стоимость 35 000 руб. Второй, в Орловской области. Кадастровая стоимость 94 000 руб. Ставка земельного налога в Липецкой области - 0,3%, в Орловской области - 1,5%.

Сумма налога, которую надо заплатить:

- по участку в Липецкой области:

(35 000 - 10 000) х 0,3% = 75 руб.

- по участку в Орловской области:

(94 000 - 10 000) х 1,5% = 252 руб.

Общая сумма земельного налога 327 руб.

Льготы ветеранам боевых действий по государственной пошлинеВетераны боевых действий, обращающиеся за защитой своих прав, установленных законодательствам о ветеранах, вправе не платить государственную пошлину по делам, рассматриваемым судами общей юрисдикцией (гражданскими судами) и мировыми судьями. Необходимая льгота прописана в подпункте 3 пункта 2 статьи 333.36 Налогового кодекса. Эта льгота применяется при условии, что цена иска не превышает 1 000 000 руб. Если превышает, то пошлина платится в пониженном размере. Но обратите внимание. Иск должен быть связан с защитой ваших прав, установленных именно законодательством о ветеранах. Только тогда вы вправе не платить пошлину. Например, если вам не предоставлют ту или иную выплату или льготу для ветеранов, установленную местным, региональным или федеральным законом. На другие иски эта льгота не распространяется. Поэтому, если вы решите подать иск на соседа, который вас залил водой, то пошлину придеться платить в общем порядке.

Как получить ветерану боевых действий льготу по налогуЭто зависит от того, по какому именно налогу вы планируете получить льготу. Перечисленные налоги можно условно поделить на 3 категории:

Чтобы получить льготу по налогам первой категории в налоговую инспекцию нужно направить заявление о предоставлении налоговой льготы (образец и официальный бланк см. по ссылке). Заявление нужно направить в ту налоговую инспекцию, которая высылает вам квитанцию на уплату налога. По транспортному налогу это инспекция по месту вашей прописки (жительства), по налогу на имущество инспекция по месту нахождения недвижимости, по земельному налогу - инспекция по месту нахождения земельного участка. К заявлению приложите копии документов, которые подтверждают тот факт, что вы участник боевых действий.

Льготу на налогу второй категории (на доходы физических лиц) вы можете получить по месту работы. Для этого напишите в бухгалтерию заявление в произвольной форме о том, что вы хотите получать вычет по налогу. К заявлению приложите копию документов, которые подтверждают ваш статус участника боевых действий. Дальше бухгалтерия сама разберется.

Льготу по уплате госпошлины вы вправе получить непосредственно в суде при подаче того или иного иска. Здесь вы просто не будете платить пошлину. В этом случае к иску также нужно приложить документы, которые подтверждают ваше участие в боевых действиях.

Когда можно обратиться за налоговой льготойКогда угодно. Но, желательно, до того момента, когда вы заплатите налог. Например, вы купили машину и зарегистрировали ее на себя. Самое время направить налоговикам заявление о льготе. Причем ходить никуда не нужно. Отправляйте заявление почтой. Ценным письмом (оценка - 1 руб.), с описью вложений и уведомлением о вручении. В письмо вложите заявление на льготу (см. образец) и документы, подтверждающие тот факт, что вы ветеран боевых действий. Обязательно сохраните:

Эти документы будут подтверждать тот факт, что заявление и документы были получены налоговиками. Поэтому высылка вам любых требований об уплате налога без учета вашей льготы, будет неправомерным.

Что делать если вы исправно платили налог и только от нас случайно узнали, что как ветеран имеете право на налоговые льготы? Здесь ужно помнить, что право на льготу у вас возникло в том году, в котором вы были признаны ветераном. Тот факт, что вы платили налог права на льготу вас не лишает. По сути вы его переплачивали. Поэтому вам нужно возвращать уплаченные деньги.

Налоговая инспекция обязана вернуть вам ту сумму налога с момента уплаты которой не прошло 3-х лет - 36 календарных месяцев с момента уплаты. Если прошло больше, то об уплаченных суммах можно забыть. Например, в августе 2018 года вы вправе требовать возврат любых налогов уплаченных не ранее августа 2015 года.

Для возврата налога нужно направить в налоговую инспекцию:

Налоговая инспекция ОБЯЗАНА вернуть вам налог не позднее ОДНОГО МЕСЯЦА с момента получения от вас заявления на возврат. Если они этот срок срывают (а они его срывают всегда) налоговики обязаны платить пени в размере 1/300 ставки рефинансирования Банка России за каждый день просрочки платежа. Размер этой ставки смотрите по ссылке.

Портал "Ваши налоги"

2016

НЕ РАЗМЕЩАЙТЕ СВОИ ВОПРОСЫ В ЭТОЙ ВЕТКЕ В РАЗДЕЛЕ "КОММЕНТИРОВАТЬ". ЭТОТ РАЗДЕЛ ПРЕДНАЗНАЧЕН ИСКЛЮЧИТЕЛЬНО ДЛЯ ОБСУЖДЕНИЯ И УТОЧНЕНИЯ ДАННОГО МАТЕРИАЛА. ДЛЯ ВОПРОСОВ ПРЕДНАЗНАЧЕНА ЗАГЛАВНАЯ СТРАНИЦА САЙТА!

ЧТОБЫ ЗАДАТЬ ВОПРОС ДОСТАТОЧНО ЗАПОЛНИТЬ ОЧЕНЬ ПРОСТУЮ ФОРМУ ВНИЗУ ЗАГЛАВНОЙ СТРАНИЦЫ. ВОПРОСЫ, ЗАДАННЫЕ В ЭТОЙ ВЕТКЕ, БУДУТ БЕСПОЩАДНО УДАЛЯТЬСЯ! НАДЕЕМСЯ НА ВАШЕ ПОНИМАНИЕ.

Комментарии Авторские праваСергей Александрович: Добрый день. С праздником Вас! Случайно узнал про Ваш Комитет и Вашу компитентность и решил обратиться. Я ветеран боевых действий в ЧР и служу по контракту. Могу ли я оформить налоговый вычет на себя в ЕРЦ и перерасчёт за прошлые месяцы, годы? И как это правильно сделать? Заранее благодарю.

Ответ юриста: Добрый день. И Вас с праздниками! Несовсем понял Ваш вопрос. Поясните, какой налоговый вычет Вас интересует (на что)? И сразу уточните, в каком регионе проживаете.

Рублёв Сергей Александрович

Ответ юриста: Добрый день, по поводу подоходного налога могу пояснить Вам следующее, что в соответствии с ФЗ "О ветеранах" и Налоговым кодексом РФ ветеранам боевых действий положен вычет с подоходного налога в размере 500 рублей. А если в результате участия в военном конфликте человек получил какие-либо ранения и стал инвалидом, то этом случае ему полагается вычет из налогооблагаемой суммы в 3 000 рублей. Под понятием "вычет" поднимаются не те деньги, что входят в удерживаемую с зарплаты (дохода) сумму, а именно сама зарплата (доход). То есть из доходной части вычитается 500 рублей (или 3000), и от получившегося остатка считают подоходный налог.

Подробнее о других налоговых вычетах Вы можете прочитать на нашем сайте в разделе "Новости" в теме "Налоговые вычеты, согласно НК РФ".

Добрый день. Меня интересует налоговый вычет на подоходный налог, то есть могу ли я уменьшить сумму подоходного налога (13%), удерживаемого с меня. Живу и служу я в г. Ясный, Оренбургской области.

Ответ юриста: Т.е. вы можете претендовать на этот дополнительный вычет при условии, что у Вас есть удостоверение ветерана боевых действий. Льготы вы можете получить непосредственно на работе (тогда с вас будут удерживать налог в меньшей сумме) или получить ее в налоговой инспекции инспекции по окончании года (тогда переплаченный налог вам вернут). В первом случае вы должны подать в бухгалтерию по месту работы заявление на предоставлении вычета к которому приложить копии документов, подтверждающих тот факт, что вы ветеран боевых действий. Во-втором случае по окончании года вам нужно сдать в налоговую инспекцию декларацию по налогу (форма 3-НДФЛ), заявление на возврат налога и копии документов, подтверждающих тот факт, что вы ветеран боевых действий.

![]()

Согласно пп. 2 п. 1 ст. 218 Налогового кодекса РФ налоговый вычет в размере 500 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

граждан, уволенных с военной службы или призывавшихся на военные сборы, выполнявших интернациональный долг в Республике Афганистан и других странах, в которых велись боевые действия, а также граждан, принимавших участие в соответствии с решениями органов государственной власти Российской Федерации в боевых действиях на территории Российской Федерации.

В силу п. 3, 4 ст. 218 Налогового кодекса РФ установленные настоящей статьей стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

В случае, если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено настоящей статьей, то по окончании налогового периода на основании налоговой декларации и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, предусмотренных настоящей статьей.

Таким образом, Вы имеете право на налоговый вычет в размере 500 рублей за каждый месяц. Чтобы его получать, Вам нужно обратиться к своему работодателю с письменным заявлением и удостоверением ветерана боевых действий (его копией).

Если в предыдущие 3 календарных года налоговые вычеты Вам не предоставлялись или предоставлялись в меньшем размере, то Вы можете подать в налоговую инспекцию налоговую декларацию 3-ндфл и копию удостоверения ветерана боевых действий для получения вычета за этот период.

29 Апреля 2015, 21:25

Уточнение клиентаЗа предыдуший период не подавал заявлений. Наверное стоит написать в администрацию края или кремля чтоб заверенные документы прислали, а так ставят квадратные глазки и говорят, что впервые слышат.Спасибо еще раз, Елена.

30 Апреля 2015, 20:42

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Вопрос-ответ. Юридическая консультация онлайн

стандартный налоговый вычет для ветеранов боевых действий№ 394014. 13 марта 2013 в 12:28 Волгоград

Мой муж ветеран боевых действий (есть удостоверение). Недавно нашла документ, Письмо МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ от 19 мая 2011 г. № 03-04-05/5-361, где говорится, что ветераны боевых действий имеют право на получение стандартного налогового вычета в размере 500 руб. за каждый месяц налогового периода. Такой вычет муж не получал никогда. Какие действия предпринять сейчас для дальнейшего получения? И возможно ли вернуть полагающийся вычет за прошедший период?

№264900. 13 марта 2013 в 12:23

В соответствии со ст. 218 НК РФ при определении размера налоговой базы налогоплательщики вправе получить стандартные налоговые вычеты.

Стандартные налоговые вычеты, установленные в ст. 218 НК РФ, предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено в ст. 218 НК РФ, то по окончании налогового периода на основании документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, предусмотренных данной статьей.

Согласно положениям ст. 78 Налогового кодекса РФ заявление о возврате суммы излишне уплаченного налога может быть подано в налоговый орган в течение трех лет со дня уплаты указанной суммы.

Таким образом, если физическое лицо не воспользовалось правом на получение стандартных налоговых вычетов у налогового агента, оно вправе обратиться в налоговый орган по месту жительства для перерасчета налоговой базы за предыдущие годы.

Вычеты могут быть предоставлены в налоговом органе по месту жительства на основании налоговых деклараций по НДФЛ и соответствующих документов, подтверждающих право на данный вычет

Адвокат Швакин С.В.

Помог ли ответ? — + 0 -

ДОПОЛНИТЕЛЬНЫЙ ВОПРОС. 13 марта 2013 в 12:28

Спасибо. Т.е. я правильно поняла, что с заявлением о перерасчете муж должен предоставить не работодателю, а в налоговую службу.

". Вычеты могут быть предоставлены в налоговом органе по месту жительства на основании налоговых деклараций по НДФЛ и соответствующих документов, подтверждающих право на данный вычет."

А налоговые декларации предоставляется работодателем или самой налоговой службой?

№264902. 13 марта 2013 в 12:56

Обращаетесь в ИФНС по месту жительства.

Налоговая декларация по форме 3-НДФЛ (одна) подается налогоплательщиком, т.е. мужем за 2012 год.

На лиц, представляющих декларации с целью получения налоговых вычетов, предельный срок подачи декларации – 30 апреля не распространяется. То есть представить декларацию в связи с получением налоговых вычетов налогоплательщик может в любое время в течение года.

Вам также понадобятся справки по форме 2-НДФЛ за каждый год.

Кроме того, Вы также можете прочитать в Письме УФНС РФ по г. Москве от 17.02.2011 N 20-14/014735 О возможности получения стандартного налогового вычета ветераном боевых действий, что физические лица, принимавшие участие в соответствии с решениями органов государственной власти РФ в боевых действиях на территории России, вправе воспользоваться стандартным налоговым вычетом в размере 500 руб. за каждый месяц налогового периода при наличии удостоверения ветерана боевых действий.

Т.е. Вам понадобится ксерокопия такого удостоверения, желательно заверенная тем органом, который выдал данное удостоверение. В ИФНС могут поставить отметку "копия верна" при сличении подлинника и копии, или просто взять ксерокопию, но это нужно заранее уточнить.

Задать дополнительный вопрос

Помог ли ответ? — + 5 -

Остались вопросы? Задайте их нашим экспертам! Получить консультацию юриста

+7 (495) 984-46-07

(Москва и мск. обл.)

+7 (812) 458-04-71

(Санкт-Петербург и лен. обл.)

Юрга

Эксперт Мойюрист.онлайн

Учалы

Практикующий юрист. Гражданские, административные, семейные, жилищные, наследственные…

Чебоксары

Юридические услуги по РФ: наследственные, семейные, жилищные и иные споры, сделки с недвижимостью…