Рейтинг: 4.7/5.0 (1909 проголосовавших)

Рейтинг: 4.7/5.0 (1909 проголосовавших)Категория: Бланки/Образцы

Образец заполнения ликвидационного баланса и бланк можно скачать в статье. Здесь вы можете скачать образец заполнения ликвидационного баланса, актуальный для 2015 года. Заполнить по образцу актуальный бланк 2015. Ликвидационный баланс. Образец заполнения. Скачать образец ликвидационного баланса на 2015. С этапами и формой заполнения.

Промежуточный ликвидационный баланс. Бесплатно скачать образец интересующего. Подробно про составление окончательного ликвидационного баланса при. Образец заполнения. Промежуточный ликвидационный баланс (образец заполнения. Баланса за 2015.).

Промежуточный ликвидационный баланс. (ред. От ) об акционерных обществах 4. Форма документа, образец. Ликвидационный баланс. Заявление о самоотводе приказ об. Подробно про составление промежуточного ликвидационного баланса при ликвидации ооо. Скачать и бесплатно заполнить по образцу актуальный бланк 2015 года.образец заполнения промежуточного ликвидационного баланса.

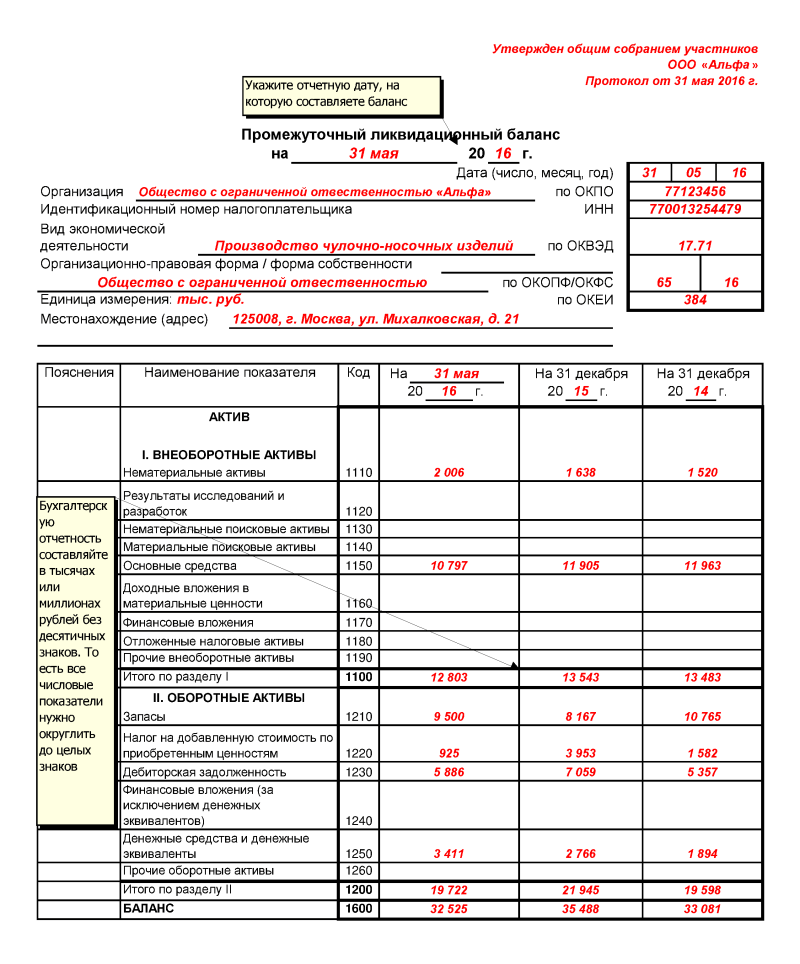

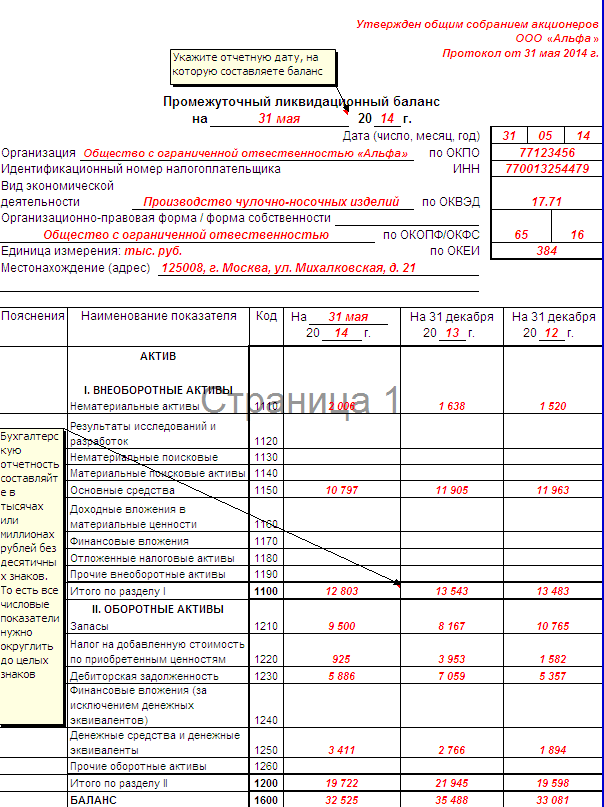

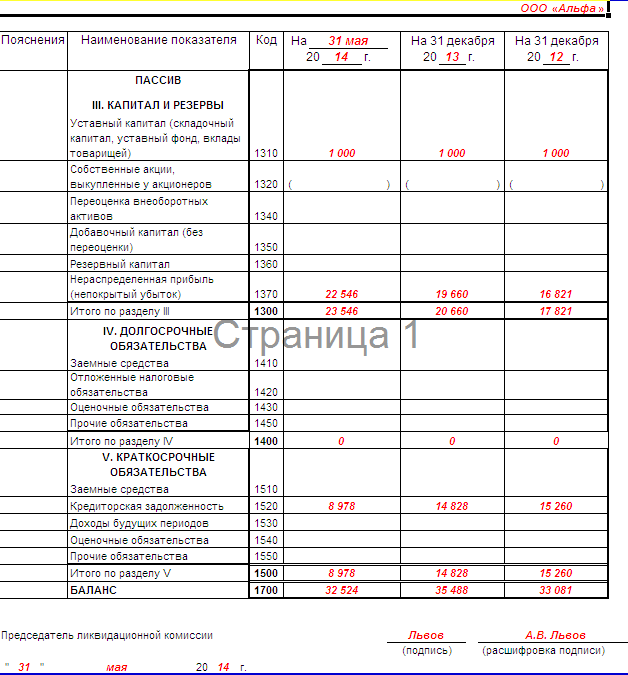

Образец заполнения протокола (решения) об утверждении ликвидационного баланса. Ниже представлены образцы заполнения следующих документовпротокол общего собрания участников об утверждении ликвидационного баланса. Здесь вы можете скачать образец заполнения ликвидационного баланса, актуальный для 2015 года. Ликвидационный баланс (промежуточный или окончательный) необходимо составлять на стадиях ликвидации юридического лица. Промежуточный ликвидационный баланс порядок и образец заполнения. Просмотров.года, предшествующего предыдущему, ликвидационная комиссия перенесла из бухгалтерского баланса за 2015 год на года 1638 тыс. Руб. На 31. Ликвидационный баланс составляют при формировании последней бухгалтерской отчетности в случае ликвидации организации. Образец заполнения ликвидационного баланса и бланк можно скачать в статье.

Перед составлением ликвидационного баланса проводится инвентаризация. Наряд на отпуск этилового спирта, получаемого из пищевого сырья (приложение 15) (с 21.

Перед составлением ликвидационного баланса проводится инвентаризация. Наряд на отпуск этилового спирта, получаемого из пищевого сырья (приложение 15) (с 21.

тут мы приводим бухгалтерского баланса за 2015 год. Скачать полный эталон наполнения формы бухгалтерского баланса за 2015 год можно чтоб не пропустить ни одной принципиальной либо увлекательной статьи, подпишитесь на рассылку. Tags ликвидационный, баланс, бланк, рб.

Ликвидационный баланс бланк образец заполненияизвещение о наибольшей розничной стоимости сигарет с фильтром (приложение 22-2) (с 02. В промежный нужно включить (при наличии). По ликвидационному балансу можно судить об имуществе, которое перебегает к учредителям.

Образец ликвидационного баланса актуален на момент начала 2016Бланки бухгалтерской отчетности скачать безвозмездно рб. Бухгалтерский баланс приложение 1 к постановлению минфина 111 от. Отражаются кредиты и займы, приобретенные на срок более 12 месяцев, учитываемые на счете 67 расчеты по длительным займам и кредитам.

Каждый вторник в нашей церкви проводятся занятия в домашних группах по исследованию библии. Информация о размере платы, внесенной производителями и поставщиками на текущий (расчетный) счет оператора (с 01. как следует, ликвидация - это такая форма прекращения юридического лица, при которой оно перестает существовать со всеми принадлежащими ему правами и обязательствами.

В процессе ликвидации компания составляет промежный и ликвидационный баланс. - скачать файл юзера александр суслов - ликвидационный баланс (эталон). Утвержденного по форме баланса с списком синтетических счетов, на. Форму обыденного баланса, животрепещущую на нынешний денек, можно отыскать в разделе что касается одинаковости промежного и окончательного ликвидационных балансов, то я бы тут не согласился. После того, как ликвидационная комиссия рассчиталась со всеми кредиторами, она в согласовании с п.

В процессе ликвидации компания составляет промежный и ликвидационный баланс. - скачать файл юзера александр суслов - ликвидационный баланс (эталон). Утвержденного по форме баланса с списком синтетических счетов, на. Форму обыденного баланса, животрепещущую на нынешний денек, можно отыскать в разделе что касается одинаковости промежного и окончательного ликвидационных балансов, то я бы тут не согласился. После того, как ликвидационная комиссия рассчиталась со всеми кредиторами, она в согласовании с п.

Ликвидация ООО в Украине – длительная, трудоёмкая и весьма ответственная процедура. В большинстве случаев целесообразно поручить её специалистам ( в том числе и нашей компании ). Для всех сомневающихся, приведём ниже процедуру прекращения деятельности ООО по шагам.

Собранием учредителей ООО принимается совместное решение о ликвидации предприятия. Результат голосования определяется большинством голосов. Для правомочности решения собрания требуется присутствие не менее 60% учредителей предприятия. По результатам голосования оформляется протокол собрания учредителей ООО.

Создание ликвидационной комиссии. Оформление ликвидационной комиссией акта приёма–передачи учредительных и финансовых документов, материальных ценностей, штампов, печатей.

Размещение в открытой печати объявления о ликвидации ООО. Помимо решения о ликвидации предприятия в нём указывается порядок и срок приёма претензий.

Проведение расчетов с контрагентами и партнерами, погашение задолженности предприятия перед социальными фондами, а также по налогам и сборам.

Проведение инвентаризации товарно-материальных ценностей, основных фондов, материальных и нематериальных активов предприятия.

Составление ликвидационного баланса ООО для государственной налоговой инспекции. Баланс формируется на дату принятия решения о прекращения деятельности ООО и утверждается учредителями предприятия.

Отправление государственному регистратору уведомления о прекращении деятельности ООО. Данное уведомление отсылается заказным письмом с описанием всех вложенных документов. Письмо должно содержать:

Уведомление государственной налоговой службы о принятии решения о прекращения деятельности ООО. Процедура предполагает подачу следующих документов:

Подача в налоговую инспекцию ликвидационного баланса предприятия ( в 10–ти дневный срок с момента подачи в ГНИ уведомления о ликвидации предприятия).

Подача заявлений о снятии ликвидируемого предприятия с учета во все социальные фонды ( в течении 10–ти дневного срока с момента принятия решения о ликвидации ООО ).

Работа с претензиями контрагентов, удовлетворение требований кредиторов. Если для погашения долгов у ООО денежных средств не хватает, ликвидационная комиссия производит продажу имущества предприятия.

Взыскание дебиторской задолженности с юридических и физических лиц.

Увольнение сотрудников предприятия, финансовый расчет.

Проведение выездной проверки предприятия органами государственной налоговой службы ( в течении одного месяца с момента подачи заявления о ликвидации ООО ).

Проведение проверки предприятия Пенсионным фондом Украины, составление акта проверки.

Проведение проверки предприятия Фондом социального страхования по временной потере трудоспособности, составление акта проверки.

Проверка предприятия Фондом социального страхования в случае безработицы, составление акта проверки.

Проверка предприятия Фондом социального страхования от несчастных случаев на производстве и профессиональных заболеваний, составление акта проверки.

Получение справки из ГНИ об отсутствии задолженности у предприятия по налогам и сборам ( форма № 22-ОПП ). Срок действия справки – 30 календарных дней с момента регистрации в ГНИ.

Закрытие во всех банках расчетных счетов предприятия. По завершению процесса закрытия у ООО остаётся один расчетный счёт ( текущий ) для проведения необходимых ликвидационных процедур.

Для закрытия счетов в банк подаются следующие документы:

Подача в государственную налоговую инспекцию заявления об аннулировании регистрации предприятия, как плательщика НДС ( форма №3-ПДВ ). При этом предприятием прилагается оригинал свидетельства плательщика НДС и всех заверенных копий.

Получение от государственной налоговой инспекции решения об аннулировании регистрации предприятия, как плательщика НДС ( в течении 10-ти календарных дней с момента подачи заявления в ГНИ ) .

Составление итогового ликвидационного баланса ООО, утверждение его учредителями и членами ликвидационной комиссии ( документ заверяется нотариально ).

Окончательный расчёт с наёмными сотрудниками предприятия.

Закрытие в банке текущего расчетного счёта предприятия.

Получение от государственной налоговой инспекции справки о снятии предприятия с налогового учёта.

Сдача учредительных и финансовых документов в архив.

Составление акта ликвидационной комиссии.

Исключение предприятия из базы данных Единого государственного реестра предприятий и организаций Украины ( ЕГРПОУ ). Для регистрации ликвидации предприятия председатель ликвидационной комиссии или уполномоченное им лицо подаёт ( отправляет заказным письмом с описанием вложения ) в отдел государственного регистратора следующие документы:

После исключения предприятия из базы данных Единого государственного реестра предприятий и организаций Украины ликвидация ООО в Украине считается завершенной.

Обновлено 06.11.2011 19:46

Скачать форму промежуточного ликвидационного баланса в MS Word можно здесь

Скачать форму бухгалтерского баланса в MS Excel (ее удобнее заполнять, но немного нужно подправить) можно здесь

Ниже приводится пример ликвидации фирмы:

Как оформить отчетность при ликвидации фирмы

Ликвидация — это прекращение деятельности фирмы без перехода прав и обязанностей к ее правопреемникам. Ликвидация считается законченной, а фирма прекратившей существование с момента ее исключения из Единого государственного реестра юридических лиц.

Решение о ликвидации принимает общее собрание учредителей (участников) общества. Общее собрание должно назначить ликвидационную комиссию. Эта комиссия должна оформить документы, связанные с ликвидацией, и провести инвентаризацию.

Фирма обязана сообщить о своей ликвидации налоговой инспекции не позднее чем через три дня со дня утверждения такого решения.

Если этого не сделать, вас оштрафуют по статье 129.1 Налогового кодекса РФ. Сумма штрафа — 5000 рублей.

После того как налоговая инспекция получит уведомление о реорганизации, она должна будет провести выездную проверку фирмы.

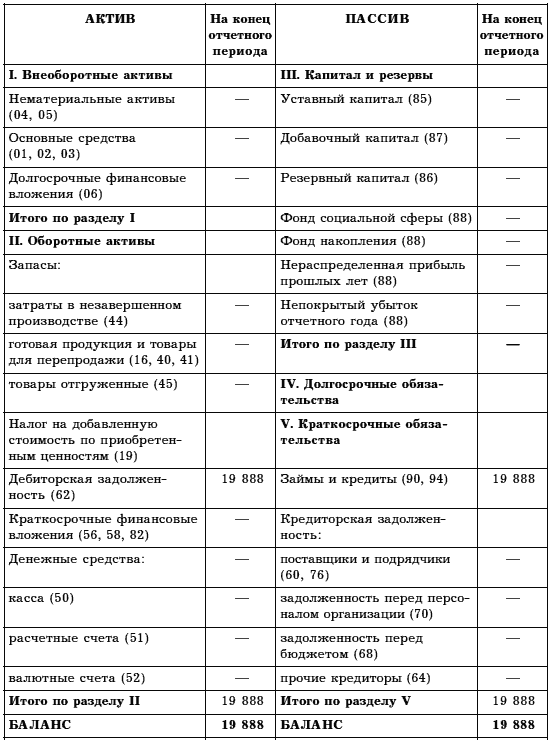

В процессе ликвидации фирма составляет промежуточный и ликвидационный баланс.

В промежуточном балансе указывают сведения о составе активов и пассивов общества, стоимости его имущества, дебиторской и кредиторской задолженности.

Ликвидационный баланс составляют после всех расчетов с кредиторами. Оставшееся имущество распределяется между владельцами фирмы. В результате все статьи баланса закрываются, а его валюта обнуляется.

Для составления промежуточного баланса используют данные последнего бухгалтерского баланса. составленного накануне утверждения решения о ликвидации фирмы.

Учредители ЗАО "Актив" приняли решение о ликвидации фирмы. Последний бухгалтерский баланс был составлен по состоянию на 31 декабря 2004 года.

Новая форма р15001 — ликвидационный балансКак известно, решение ликвидировать компанию, фирму, ООО, ОАО обычно выносится на общем собрании участников. Независимо от причин, побудивших прибегнуть к такой процедуре, согласно действующему законодательству, руководство обязано сформировать ликвидационную комиссию, а также назначить ликвидатора — ответственного за процедуру ликвидации. Еще один важный пункт – подача уведомления о прекращении деятельности организации в свой регистрирующий орган. С 25.01.2012 г. для этого используется документ, составленный по форме р15001. Срок отправки такого уведомления ограничен тремя сутками.

Новая форма ликвидационного баланса р15001 обычно составляется еще в момент формирования ликвидационной комиссии. При этом подача документа в орган регистрации по месту нахождения юрлица всегда сопровождается подачей соответствующего сообщения (форма № С-09-4) в налоговый орган по месту постановки на учёт.

Этот документ был введен в документооборот 25 января 2012 года отдельным приказом ФНС России за № ММВ-7-6/25. В данном случае была не только утверждена новая форма, но и изменены требования к оформлению документа, представляемого при регистрации ИП и юридических лиц в регистрирующие органы. Важно: перед подачей уведомление по форме р15001 следует заверить у нотариуса. То же следует сделать в отношении доверенности, если документ подается не лично руководителем, а его представителем. Скачать новую форму ликвидационного баланса. используемую юридическими лицами в 2015 гг. можно на нашем сайте.

Как правильно заполнить ликвидационный баланс по форме Р15001Главная особенность сегодняшней процедуры ликвидации – использование единой формы Р15001 для всех существующих видов предпринимательской или производственной деятельности. Общих требований к заполнению бланка всего пять:

На листе А указывается вся информация, касающаяся назначения ликвидационной комиссии: дата создания комиссии, ФИО ликвидатора или председателя этой комиссии, ИНН председателя (при наличии), дата и место рождения ликвидатора, прочие паспортные, а также контактные данные ликвидатора.

На лист Б вносятся данные о заявителе: информация о нём, название организации, реквизиты, контакты нотариального органа и подпись заявителя. Последним может выступать участник (учредитель) ООО, то есть физическое лицо; либо юридическое лицо, также являющееся участником общества.

Бланк ликвидационный баланс украина — Все нужные вам Бланки!ликвидационный баланс бланк и

Ликвидационный баланс бланк скачать — Бухгалтерия.Отчеты, бланки.

Секунду назад он был, и Доктор мог спокойно считать ступеньки витой лестницы и следовать за кабелями, бегущими вдоль стен, пересекавшимися друг с другом.

ликвидационный баланс 2011

Новий бланк балансу 2011 « Бланки: Каталог бланков. Всевозможные …

А в следующую – исчез, словно кто-то дернул рубильник, и их окружила смоляно-черная темнота. Эй, кто выключил свет?

приветствуем вас на нашем новом сайте Бланки- более 4 тис. готовых Бланков из разных областей! Готовые Бланки- используем! Вам хотелось найти Бланк ликвидационный баланс украина?

Рады видеть вас на нашем сайте где можно скачать любые Бланки — или подписаться на сайт — где содержаться все готовые Бланки из разных областей!

Вам приятно скачать сейчас бланк ликвидационный баланс украина сейчас!

Желаем каждому подписчику на этот сайт с помощью нашей информации всегда иметь под рукой нужный Вам бланк!

Образец. Промежуточный ликвидационный баланс Новости бизнесаРоссия прекратила импорт продовольствия из пяти государств

Образец- Промежуточный ликвидационный баланс: 14 Aug 2015 16:40:00 +0300

Напомним, накануне стало известно, что под ответные российские контрсанкции попали пять государств. Что касается особых условий Украины, то в отношении нее ограничительные меры начнут действовать, если соглашение об ассоциации этой страны с ЕС все же начнет действовать.

Доходы членов правления "Роснефти" в первом полугодии составили 2,773 миллиарда рублей, что практически идентично заработанной ими сумме за весь 2014 год, следует из ежеквартального отчета компании. При этом 2 миллиарда составили премии членам правления, а заработная плата — 394,9 миллиона рублей.

Премьер-министр РФ Дмитрий Медведев подписал постановление о создании в Московской области особой экономической зоны (ОЭЗ) промышленно-производственного типа "Ступино Квадрат", сообщается на сайте кабмина.

В России продолжают снижаться показатели безработицы. 12 августа число официально зарегистрированных безработных составило 964 тысячи человек. Об этом говорилось на заседании межведомственной рабочей группы по рынку труда под руководством вице-премьера Ольги Голодец.

Юристы компании Gasum Oy настоятельно требуют пересмотреть экспортную стоимость партий сжиженного природного газа, поставляемых в Финляндию, и, кроме того, изменить саму формулу цены.

От присоединения Украины к ЗСТ с ЕС зависит вступление в силу российского продовольственного эмбарго. Ранее сообщалось, что Россия расширила продэмбарго еще на пять стран.

Ликвидационный баланс: бланк, образец заполнения Популярное по темеЛиквидационный баланс составляют при формировании последней бухгалтерской отчетности в случае ликвидации организации. Образец заполнения ликвидационного баланса и бланк можно скачать в статье.

Решение о ликвидации принимают все участники общества. О нем в течение трех рабочих дней надо уведомить инспекцию по форме Р15001 (утв. приказом ФНС России от 25.01.2012 № ММВ-7-6/25@).

Общее собрание участников должно назначить ликвидационную комиссию (подп. 12 п. 2 ст. 33 Федерального закона от 08.02.1998 № 14-ФЗ). Обычно в нее входят руководитель и учредители. Комиссия публикует данные о закрытии компании и устанавливает срок для предъявления требований кредиторов, Ликвидационный баланс бланк украина. не менее двух месяцев (п. 1 ст. 63 ГК РФ). Затем надо составить промежуточный ликвидационный баланс. который утверждают участники. Образец промежуточного ликвидационного баланса смотрите в статье ниже. О назначении комиссии и составленном промежуточном балансе также надо уведомить инспекцию по форме Р15001.

Промежуточный ликвидационный баланс образец заполнения Промежуточный ликвидационный баланс образец

После утверждения ликвидационного баланса руководитель комиссии должен направить в налоговую заявление по форме Р16001 и приложить платежку на госпошлину и ликвидационный баланс (п. 3 ст. 22, п. 1 ст. 21 Федерального закона от 08.08.01 № 129-ФЗ). В течение пяти рабочих дней инспекция должна исключить общество из ЕГРЮЛ (п. 1 ст. 8 закона № 129-ФЗ). Ниже мы привели образец заполнения ликвидационного баланса и бланк ликвидационного баланса. который можно скачать.

Ликвидационный баланс форма Ликвидационный баланс образец В письме от 17.12.2014 № 03-02-07/1/65223 Минфин России напомнил, что ликвидационный баланс подается в инспекцию в качестве документа, необходимого для исключения организации из ЕГРЮЛ. Он входит в состав таких документов на основании подпункта "б" пункта 1 статьи 21 Федерального закона от 08.08.2001 № 129-ФЗ.

Принятие решения о ликвидации предприятия (ООО). Решение принимается собранием участников простым большинством при условии присутствия на собрании участников, которые владеют совокупно более чем 60 % голосов. Документ, подтверждающий решение о ликвидации ООО – протокол собрания.

Шаг № 2 по ликвидации ОООНазначение (создание) ликвидационной комиссии. Оформление акта приёма–передачи печатей, штампов, активов и документов.

Шаг № 3 по ликвидации ОООПубликация (размещение) уведомления о ликвидации в специализированном издании. В публикации указывается порядок и срок заявления кредиторами требований к предприятию (не менее 2–х месяцев с момента публикации).

Шаг № 4 по ликвидации ОООСоставление перечня кредиторов и дебиторов с определением сумм кредиторской и дебиторской задолженности. Возможно персональное уведомление кредиторов о сроке принятия претензий кредиторов в связи с ликвидацией предприятия (не менее чем 2 месяца с момента публикации). Проведение расчётов с контрагентами (в первую очередь – задолженность перед бюджетами).

Шаг № 5 по ликвидации ОООПроведение инвентаризации ТМЦ, расчётов, основных фондов, нематериальных и прочих активов, денежных средств, документов предприятия.

Шаг № 6 по ликвидации ОООСоставление ликвидационного баланса на дату принятия решения о ликвидации предприятия в форме годового отчёта (с отображением результатов инвентаризации) для ГНИ и предоставление его на утверждение собственникам.

Шаг № 7 по ликвидации ОООПредоставление (направление по почте рекомендованным письмом с описанием вложения) государственному регистратору уведомления о принятии решения о закрытии ООО:

Уведомление органа налоговой службы (ГНИ) о принятии решения о ликвидации (подаются документы):

Предоставление в ГНИ ликвидационного баланса (на протяжении 10–ти дней с момента уведомления ГНИ о ликвидации).

Шаг № 10 по ликвидации ОООПодача заявлений о снятии с учёта в Пенсионный фонд, Фонд социального страхования по временной потере трудоспособности, фонд социального страхования в случае безработицы, фонд социального страхования от несчастных случаев на производстве (в 10–ти дневный срок со дня принятия решения о ликвидации).

Если вам нужна помощь в ликвидации бизнеса, вы можете воспользоваться услугами специалистов .

Шаг № 11 по ликвидации ОООРассмотрение претензий и удовлетворение требований кредиторов (в случае недостачи у юридического лица, которое ликвидируется, денежных средств для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу имущества юридического лица)

Шаг № 12 по ликвидации ОООВзыскание дебиторской задолженности

Шаг № 13 по ликвидации ОООУвольнение или перевод сотрудников в соответствии с КЗоТ, расчет с участниками предприятия.

Шаг № 14 по ликвидации ОООПроведение внеплановой выездной (документальной) проверки органами налоговой службы (формально в одномесячный срок с момента подачи в ГНИ заявления (уведомления) о закрытии ООО).

Шаг № 15 по ликвидации ОООПроведение территориальным органом Пенсионного фонда Украины документальной проверки правильности исчисления и уплаты страховых (пенсионных) взносов и составление акта проверки, который является основой для окончательных расчётов.

Шаг № 16 по ликвидации ОООПроведение документальной проверки Фондом социального страхования по временной потере трудоспособности и составление акта проверки, который является основой для окончательных расчётов.

Шаг № 17 по ликвидации ОООПроведение документальной проверки Фондом социального страхования в случае безработицы, по результатам которой составляется акт проверки, который является основой для окончательных расчётов (при наличии недоимки по уплате страховых взносов провести полный расчёт по начисленным суммам недоимки и пени на основании акта документальной проверки.

Шаг № 18 по ликвидации ОООПроведение документальной проверки Фондом социального страхования от несчастных случаев на производстве и профессиональных заболеваний, по результатам которой составляется акт проверки, который является основой для окончательных.

Шаг № 19 по ликвидации ОООПолучение от органа налоговой службы справки (ф.№ 22–ОПП) об отсутствии задолженности плательщика налогов по налогам и сборам (обязательным платежам) перед бюджетом Украины и местными бюджетами. Справка об отсутствии задолженности плательщика налогов (ф. № 22–ОПП) действительна на протяжении 30–ти календарных дней со дня её регистрации в ГНИ

Шаг № 20 по ликвидации ОООЗакрытие счетов в банках. Остаётся один текущий счёт для проведения процедур ликвидации.

Для этого в банк подаются документы:

Подача в ГНИ заявления (ф. №3–ПДВ) об аннулировании регистрации предприятия как плательщика НДС с приложением оригинала и всех заверенных копий Свидетельства плательщика НДС.

Шаг № 22 по ликвидации ОООПолучение от ГНИ решения относительно аннулирования регистрации предприятия как плательщика НДС (на протяжении 10–ти календарных дней с момента получения ГНИ заявления об аннулировании регистрации предприятия как плательщика НДС) .

Шаг № 23 по ликвидации ОООСоставление итогового ликвидационного баланса после окончания ликвидационной процедуры (и после окончания срока для предъявления требований кредиторами). Предоставление итогового ликвидационного баланса на утверждение собственнику и государственному регистратору (подписи на балансе членов ликвидационной комиссии должны быть нотариально засвидетельствованы).

Шаг № 24 по ликвидации ООООсуществление окончательных расчётов с наёмными

Шаг № 25 по ликвидации ОООЗакрытие ликвидационного счёта в банке.

Шаг № 26 по ликвидации ОООПолучение от ГНИ справки о снятии предприятия с учёта как плательщика налогов и сборов (обязательных платежей).

Шаг № 27 по ликвидации ОООСдача печатей и штампов в территориальный орган МВД с получением соответствующей квитанции об уничтожении печатей и штампов

Для получения квитанции об уничтожении печатей и штампов, в органы внутренних дел подаётся письменное прошение, где указываются:

К прошению прилагаются печати и штампы, их отпечатки в двух экземплярах, а также платёжные поручения или квитанции об оплате услуг, связанных с выдачей квитанций об уничтожении печатей и штампов.

Шаг № 28 по ликвидации ОООСдача документов в архив. (Правила №16).

Шаг № 29 по ликвидации ОООСоставление акта ликвидационной комиссии.

Шаг № 30 по ликвидации ОООИсключение из ЕГРПОУ. Для проведения государственной регистрации прекращения юридического лица в результате его ликвидации председатель ликвидационной комиссии или уполномоченное им лицо после окончания процедуры ликвидации, которая предусмотрена законом, но не ранее двух месяцев с даты публикации сообщения в специализированном печатном средстве массовой информации, должен подать (прислать заказным письмом с описанием вложения) государственному регистратору следующие документы:

Предоставление финансовой отчётности территориальному органу статистики.

Предлагаем вашему вниманию подборку статей. в которых рассказывается о порядке банкротства и ликвидации частных предприятий (ЧП) и субъектов предпринимательской деятельности (СПД) в Украине

Поделитесь с друзьями ссылкой на эту страницу:

Видео дня Курсы валют в банках Рейтинги банковских услуг Калькуляторы Сервисы сайта Фин компании для бизнеса Бизнесу на заметку ТОП 10 банков Украины Популярные банки Украины Регулятор банковского рынка Украины Банковская аналитика Prostobiz.uaВ условиях нынешней финансовой ситуации немало предприятий в Украине вынуждены прекратить свою деятельность. Но и при таких обстоятельствах важно все сделать правильно. Как ликвидировать предприятие, какие документы при этом нужны и какие сроки следует соблюдать, — читайте в данной статье.

Юридический аспект прекращения предприятия

В соответствии со ст. 110 ГК существуют две группы оснований для ликвидации предприятия. Юридическое лицо ликвидируется (по процедурам, не связанным с банкротством):

1) по решению его участников или органа юридического лица, уполномоченного на это учредительными документами (в частности, в связи с окончанием срока, на который было создано юрлицо, достижением цели, для которой оно создано, а также в других случаях, предусмотренных учредительными документами) — добровольная ликвидация;

2) по решению суда о признании судом недействительной государственной регистрации юридического лица вследствие допущенных при его создании нарушений, которые нельзя устранить, а также в других случаях, установленных действующим законодательством, 1 — принудительная ликвидация.

1 Требование о ликвидации юрлица по данному основанию может быть предъявлено в суд органом, которому согласно Закону предоставлены такие полномочия, а также участником юрлица.

Существует еще и третья группа оснований ликвидации предприятия — такое решение может быть обусловлено действующим законодательством. К примеру, если стоимость чистых активов предприятия меньше определенного законом минимального размера уставного капитала (для ООО — п. 4 ст. 144 ГК, для АО — п. 3 ст. 155 ГК), или если остался только один участник (для полного общества — ст. 132 ГК), или же при выбытии всех вкладчиков (для коммандитного общества — ст. 139 ГК).

Предприятие считается ликвидированным только после внесения соответствующей записи в ЕГРПОУ (ч. 2 ст. 104 ГК). До исключения предприятия из ЕГРПОУ, даже на этапе ликвидации, предприятие обязано вести налоговый и бухгалтерский учет и подавать налоговую и финансовую отчетность.

В соответствии со ст. 166-6 КоАП, председатель ликвидационной комиссии или ликвидатор, а также другие ответственные лица, привлеченные к ликвидации юрлица, несут ответственность и на них налагаются штрафные санкции за:

1) неподачу или несвоевременную подачу, подачу по неустановленной форме или подачу недостоверной финансовой отчетности, ликвидационного баланса, связанных с ликвидацией юрлица, а также ведение с нарушением установленного порядка бухгалтерского учета хозяйственных операций, связанных с ликвидацией юрлица, включая оценку имущества и обязательств юрлица и составление ликвидационного баланса, осуществляемое ответственными за это лицами, — штраф от 30 до 60 н. м. д. г. (510 — 1020 грн), повторно на протяжении года — 50 — 120 н. м. д. г. (850 — 2040 грн);

2) уклонение председателя ликвидационной комиссии, ликвидатора, других ответственных лиц, привлеченных к ликвидации юрлица, от организации ведения бухучета хозяйственных операций, связанных с ликвидацией юрлица, включая оценку имущества и обязательств юрлица и составление ликвидационного баланса — штраф от 40 до 100 н. м. д. г. (680 — 1700 грн), повторно на протяжении года — 50 — 120 н. м. д. г. (850 — 2040 грн).

По сути, ликвидационный процесс начинается с решения владельца ликвидировать предприятие. На предприятиях с различной организационно-правовой формой органы, имеющие право принимать решение о ликвидации предприятия, разные. В ООО высшим органом управления является общее собрание участников. Именно оно принимает решение о ликвидации ООО, назначении ликвидационной комиссии, утверждении ликвидационного баланса (п. 8 ч. 4 ст. 145 ГК). В АО решение о ликвидации принимает общее собрание акционеров (п. 4 ч. 2 ст. 159 ГК) и это решение оформляется в виде протокола общего собрания акционеров. Решение о ликвидации ЧП принимается владельцем, а оформляется распоряжением или приказом по предприятию.

В соответствии с п. 2 ст. 60 ХК, орган (лицо), принявший решение о ликвидации субъекта хозяйствования:

1) устанавливает порядок и определяет сроки проведения ликвидации;

2) определяет срок для заявления претензий кредиторами, который не может быть менее двух месяцев со дня объявления о ликвидации.

Ликвидационная комиссия является именно тем органом, который непосредственно занимается ликвидацией предприятия. Порядок и срок ликвидации устанавливают владелец или соответствующий орган. С момента назначения комиссии к ней переходят права по управлению предприятием (пункт 3 ст. 105 ГК). На основании п. 4 ст. 105 ГК ликвидационная комиссия размещает в печатных средствах массовой информации, в которых публикуются сведения о государственной регистрации юрлица, которое прекращается («Бюлетень державної реєстрації»), сообщение о прекращении юрлица и о порядке и сроке заявления кредиторами требований к нему 1. Этот срок не может быть менее двух месяцев со дня опубликования сообщения о прекращении юрлица.

Кроме того, комиссия принимает все возможные меры по выявлению кредиторов, а также в письменном виде извещает их о прекращении юрлица. Явные (известные) кредиторы извещаются персонально в письменной форме. Ликвидационная комиссия оценивает имеющееся имущество предприятия, которое ликвидируется, рассчитывается с кредиторами, осуществляет все необходимые мероприятия и принимает решение о взыскании дебиторской задолженности, определяет один 2 текущий счет для проведения процедуры ликвидации, составляет ликвидационный баланс и подает его владельцу либо органу, назначившему ликвидационную комиссию.

Обращаем внимание, что действующим законодательством не предусмотрен регламент работы ликвидационной комиссии, а также не оговорены никакие ограничения количественного состава ее участников. На небольших предприятиях ликвидационная комиссия, как правило, состоит из одного лица — ликвидатора. Им часто выступает директор предприятия. В других случаях желательно, чтобы количество лиц, входящих в состав ликвидационной комиссии, было непарным и составляло не менее трех человек (чтобы при принятии решений было удобнее подсчитывать голоса). Предварительно вопросы банкротства в этой статье не рассматривались.

После того как решение о ликвидации принято и оформлено соответствующим протоколом (решением участника и т.п.), следует немедленно 3 обратиться к госрегистратору для внесения в ЕГРПОУ сведений о том, что предприятие находится в состоянии ликвидации (ст. 105 ГК). В соответствии со ст. 34 Закона о госрегистрации для внесения в ЕГРПОУ записи о решении относительно прекращения юрлица необходимо подать 4 госрегистратору следующие документы:

1) нотариально заверенную копию решения учредителей (участников) или уполномоченного ими органа о прекращении юрлица;

2) документ, подтверждающий внесение платы за опубликование сообщения о принятии учредителями (участниками) или уполномоченным ими органом решения о прекращения юрлица в специализированном печатном СМИ («Бюлетень державної реєстрації»).

1 Дополнительно см. письмо Госкомпредпринимательства от 10.11.2004 г. №7866.

2 При условии, что предприятие в своей деятельности пользовалось несколькими банковскими счетами.

3 Ни одним нормативным актом не определено, сколько дней понимается под словом «немедленно». По нашему мнению, речь идет о следующем после принятия решения о ликвидации дне.

4 Или же отправить заказным письмом с описью вложения.

Соцфонды и налоговая инспекция

В день внесения в ЕГРПОУ сведений о том, что предприятие находится в состоянии ликвидации, госрегистратор извещает об этом органы статистики, налоговой службы, фондов соцстрахования, Пенсионного фонда. Они, в свою очередь, на основании этой информации должны снять предприятие с учета, предварительно проведя проверку отсутствия задолженности по налогам и сборам.

В соответствии с пп. 8.1.1 Порядка №80, в трехдневный срок с даты внесения в Единый государственный реестр сведений о том, что предприятие находится в процессе прекращения, ликвидационная комиссия должна предоставить в налоговую инспекцию:

1) заявление о прекращении налогоплательщика по ф. №8-ОПП (приложение 8), дата которого фиксируется в журнале по ф. №6-ОПП (приложение 6);

2) оригинал справки по ф. №4ОПП;

3) копию распорядительного документа (решения) владельца или органа, уполномоченного на это учредительными документами, о ликвидации;

4) копию распорядительного документа о создании ликвидационной комиссии.

В течение месяца после получения документов назначается внеплановая выездная проверка (п. 8.2 Порядка №80). К участию в проверке налогоплательщика, который ликвидируется, привлекаются также органы ГНС, в которых плательщик состоит на учете в качестве плательщика отдельных налогов.

Когда внеплановая выездная проверка не проводится

По решению руководителя органа ГНС проверка не проводится, если при отсутствии налогового долга налогоплательщик не подает налоговые декларации (расчеты, отчеты) в течение 1095-ти календарных дней и относительно него использована информация от финансовых учреждений, таможенных органов и других контролирующих органов, которая подтверждает отсутствие осуществления хозяйственной деятельности с момента представления последней отчетности, и налогоплательщик не находится по зарегистрированному местонахождению (местожительству) и невозможность установления фактического местонахождения налогоплательщика подтверждена подразделениями налоговой милиции.

Подпункт 8.2.2 Порядка №80

Порядок снятия предприятия с учета в Пенсионном фонде регулируется Порядком №14-4. В соответствии с п. 5.1 этого Порядка орган ПФ в 10-дневный срок после получения извещения из Единого государственного реестра о внесении записи о решении учредителей (участников) юридического лица или уполномоченного им органа относительно прекращения юрлица должен провести документальную проверку плательщика, касающуюся правильности исчисления и уплаты страховых взносов. И уже на основе акта проверки плательщик рассчитывается с органом ПФ.

В ситуации когда по итогам проверки предприятие имеет задолженность, ПФ составляет справку о долге по платежам в ПФ в двух экземплярах, один из которых отсылает ликвидационной комиссии.

Орган ПФ закрывает дело плательщика исключительно только после окончательного погашения им недоимки (выдается справка об отсутствии задолженности) по уплате страховых взносов и других платежей в бюджет ПФ. Регистрационный номер снятого с учета плательщика в дальнейшем уже не будет использоваться, его платежи учитываются в базе данных до конца текущего года.

И уже после получения сведений из регистрационной карточки о государственной регистрации прекращения юрлица, предоставленных госрегистратором, органы ПФ снимают плательщика с учета. Это фиксируется в журнале учета плательщиков страховых взносов. По почте отсылается извещение о снятии с учета юрлица с уведомлением о вручении не позднее следующего рабочего дня со дня получения извещения о проведении госрегистрации прекращения юрлица. Дело такого плательщика сдается в архив органа ПФ по окончании отчетного года.

В соответствии с п. 4.8 Инструкции №16 после получения извещения из Единого государственного реестра о внесении записи о решении учредителей (участников) юридического лица или уполномоченного им органа относительно прекращения юрлица органы Фонда в 15-дневный срок осуществляют документальную проверку, касающуюся полноты уплаты страховых взносов таким юрлицом.

Если предприятие, которое ликвидируется, имеет задолженность по выплате заработной платы (в частности, начисленной за последний отчетный месяц), а срок уплаты страховых взносов еще не наступил, то ликвидационная комиссия обязана включить надлежащую сумму уплаты средств в ликвидационный баланс предприятия и оформить это отдельным актом. В акте указывается сумма надлежащих платежей и дата их внесения, которая не может быть позднее даты, установленной предприятием для выплаты зарплаты до ликвидации. Копии акта, подписанного ликвидационной комиссией, подаются органам Фонда по месту учета страхователя, подлежащего ликвидации.

В соответствии с п. 3.8 Инструкции №339 после получения от госрегистратора извещения о внесении в ЕГРПОУ записи о решении учредителей (участников) юридического лица или уполномоченного ими органа относительно прекращения юрлица работники центра занятости в 10-дневный срок осуществляют документальную проверку правильности расчетов работодателя, по результатам которой составляется акт в двух экземплярах.

Если работодатель имеет недоимку по уплате страховых взносов, то ему начисляются пеня и штраф в соответствии с действующим законодательством. В 15-дневный срок должны быть произведены полные расчеты по уплате недоимки, пени, штрафа на основании акта. После окончательного погашения работодателем суммы задолженности по уплате страховых взносов и других платежей в Фонд работники центра занятости выдают плательщику справку об отсутствии задолженности 1.

1 Может отсылаться по почте с уведомлением о вручении.

Копия справки подшивается к личному делу страхователя.

Юридические лица снимаются с учета в качестве плательщиков страховых взносов после получения от государственного регистратора сведений из регистрационной карточки о госрегистрации прекращения деятельности юрлица.

При снятии предприятия с регистрации в ФСС НСП следует руководствоваться Инструкцией №36. В соответствии с п. 4.17 данной Инструкции при ликвидации страхователь обязан произвести полный расчет с Фондом на день окончания процедуры банкротства (ликвидации) после утверждения ликвидационного баланса.

После фактического получения от госрегистратора извещения о решении относительно прекращения юрлица рабочий орган исполнительной дирекции Фонда в 15-дневный срок осуществляет документальную проверку полноты уплаты им страховых взносов.

Если предприятие, которое ликвидируется, имеет задолженность по выплате зарплаты (в т.ч. начисленной за последний отчетный месяц), а срок уплаты страховых взносов еще не наступил, то ликвидационная комиссия включает надлежащую сумму уплаты средств в ликвидационный баланс предприятия и оформляет это отдельным актом. В акте указываются сумма надлежащих платежей и дата их внесения, которая не может быть позднее даты, установленной предприятием для выплаты зарплаты до ликвидации. Копии акта, подписанного ликвидационной комиссией, подаются рабочим органам исполнительной дирекции Фонда по месту учета предприятия, подлежащего ликвидации.

Закрытие банковских счетов

В соответствии с п. 20.4 Инструкции №492 при прекращении юрлица в результате его ликвидации для проведения ликвидационной процедуры используется только один текущий счет, определенный ликвидационной комиссией. Для этого в банк подаются следующие документы:

1) копия решения участников или органа юрлица, уполномоченного на это учредительными документами, а в случаях, предусмотренных законом, — копия решения суда о ликвидации юридического лица, заверенная нотариально или органом, принявшим такое решение;

2) карточка с образцами подписей и оттиска печати, заверенная нотариально. В эту карточку должны быть включены образцы подписей членов ликвидационной комиссии и оттиска печати юрлица, которое ликвидируется. Другие счета, обнаруженные во время проведения ликвидационной процедуры, подлежат закрытию.

Аналогичное требование относительно единого счета на этапе ликвидации предприятия содержит также и пп. 8.1.3 Порядка №80.

Обращаем внимание, что в случае ликвидации предприятие должно сдать печать и штамп в органы МВД 1. а документацию — в архив 2.

Для получения квитанции об уничтожении печатей и штампов в органы внутренних дел подается письменное ходатайство, где указываются:

1) количество печатей и штампов, которые предусматривается уничтожить;

2) основания для уничтожения;

3) лицо, ответственное за уничтожение печатей и штампов, фамилия, имя, отчество, паспортные данные;

4) фамилия, имя, отчество, паспортные данные руководителя или уполномоченного им лица, подающего ходатайство в орган внутренних дел.

К ходатайствам должны быть приложены печати и штампы, их оттиски в двух экземплярах, а также платежные поручения или квитанции об оплате услуг, связанных с выдачей квитанций об уничтожении печатей и штампов.

На обороте квитанции об уничтожении печатей и штампов делаются оттиски уничтоженных печатей и штампов, после чего они уничтожаются.

Ликвидационная комиссия отвечает за составление и представление ликвидационного баланса владельцу. В соответствии со ст. 111 ГК существует два вида баланса: промежуточный ликвидационный и ликвидационный.

Промежуточный ликвидационный баланс содержит информацию о составе имущества предприятия, перечень предъявленных требований кредиторов, порядок их рассмотрения. Он составляется по окончании срока для предъявления требований кредиторов, установленного владельцем (владельцами). К такому промежуточному ликвидационному балансу должны прилагаться перечень предъявленных кредиторами требований и результаты их рассмотрения.

После того как такой промежуточный ликвидационный баланс составлен, следует погасить кредиторскую задолженность с учетом порядка очередности 3. предусмотренного ст. 112 ГК.

Очередность погашения кредиторской задолженности

Уже после завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс. В соответствии со ст. 20 Закона о хозобществах достоверность и полнота ликвидационного баланса должна подтверждаться аудитором 4.

Оба баланса должны быть утверждены участниками предприятия или органом, принявшим решение о ликвидации предприятия.

Обратите внимание: ни промежуточный ликвидационный баланс, ни ликвидационный баланс, который, в сущности, является окончательным, не имеют какой-либо специально утвержденной формы. Поэтому, как правило, эти балансы составляют по форме, утвержденной П(С)БУ 2. Кроме того, подчеркиваем, что в соответствии с п. 3 ст. 13 Закона о бухучете и п. 13 П(С)БУ 1 отчетным периодом для предприятия, подлежащего ликвидации, является период с начала года до даты принятия решения о его ликвидации.

Копия ликвидационного баланса на основании пп. 8.3.1 Порядка №80 должна быть подана в ГНИ по месту регистрации предприятия. Именно это является предпосылкой получения предприятием справки об отсутствии задолженности по налогам, сборам (обязательным платежам) по ф. №22-ОПП.

Кроме того, необходимо подать:

1) уведомление от финансовых учреждений о закрытии всех счетов такого налогоплательщика, в т.ч. открытых через обособленные подразделения 5 ;

2) оригиналы документов, выданных налогоплательщику и его обособленным подразделениям (свидетельства, патенты, справки по ф. №4-ОПП, прочие справки и т.п.) и подлежащих возврату в соответствии с законодательством, а также заверенные копии этих документов, если таковые выдавались и подлежат возврату в орган ГНС.

1 Инструкция о порядке выдачи министерствам и другим центральным органам исполнительной власти, предприятиям, учреждениям, организациям, хозяйственным объединениям и гражданам разрешений на право открытия и функционирования штемпельно-граверных мастерских, изготовления печатей и штампов, а также порядке выдачи разрешений на оформление заказов на изготовление печатей и штампов, утвержденная приказом МВД от 11.01.99 г. №17.

2 Правила работы архивных подразделений органов государственной власти, местного самоуправления, предприятий, учреждений и организаций, утвержденные приказом Государственного комитета архивов Украины от 16.03.2001 г. №16.

3 Требования одной очереди удовлетворяются пропорционально сумме требований, принадлежащих каждому кредитору этой очереди.

4 За исключением обществ с годовым хозяйственным оборотом менее 250 необлагаемых минимумов, т.е. 4250 грн.

5 В случае прекращения налогоплательщика, текущий счет которого открыт в банке, который ликвидируется, и по которому не удовлетворены кредиторские требования, налогоплательщик предоставляет справку о сумме признанных ликвидатором банка кредиторских требований и очередности их удовлетворения.

Обязательность проведения инвентаризации всех активов и обязательств предприятия в связи с ликвидацией предприятия предусмотрена п. 12 Порядка №419. Процедура проведения инвентаризации регламентирована Инструкцией №69, Инструкцией №90 — для бюджетных учреждений и Инструкцией №480 — для банков. Инвентаризации подлежат абсолютно все статьи баланса.

В случае выявления неоприходованных активов при инвентаризации, связанной с ликвидацией предприятия, считаем необходимым использовать счет 719 «Другие доходы от операционной деятельности»: Д-т активного счета К-т 719. Недостачи стоит отражать проводкой Д-т 947 «Недостачи и потери от порчи ценностей» К-т активного счета.

Как видим, процесс ликвидации предприятия требует сосредоточенности и внимательности.

К отражению ликвидации в разрезе бухгалтерского и налогового учета мы вернемся в наших следующих публикациях.

Юлия КЛОВСКАЯ, «Дебет-Кредит»